Taille et part du marché des batteries militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

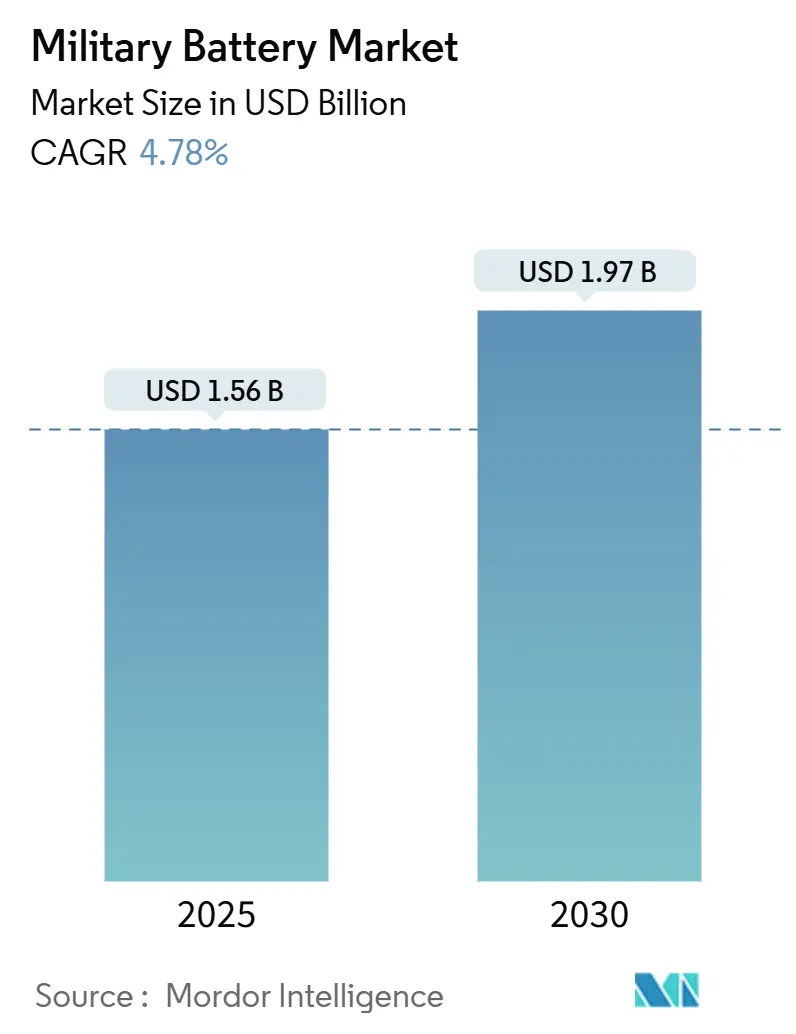

| Taille du Marché (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2030) | 1.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries militaires par Mordor Intelligence

La taille du marché des batteries militaires a atteint 1,56 milliard USD en 2025 et devrait se développer à un TCAC de 4,78 %, pour atteindre 1,97 milliard USD d'ici 2030. La croissance est portée par l'électrification rapide des plateformes de combat de nouvelle génération, le déploiement croissant d'actifs non habités et la demande croissante de solutions d'alimentation portables pour les soldats. L'Amérique du Nord détient la part la plus importante du marché des batteries militaires, soutenue par des budgets de défense américains records et des incitations fédérales à la production nationale de cellules. L'Asie-Pacifique affiche la croissance la plus rapide grâce à des initiatives de modernisation de flottes de plusieurs milliards de dollars au Japon, en Corée du Sud et en Australie. Les chimies à base de lithium restent la technologie de référence en raison de leur densité d'énergie supérieure, tandis que les cellules à état solide et les packs à anode en silicium avancés dominent le pipeline d'innovation. La consolidation en cours parmi les fournisseurs établis devrait rationaliser les cycles de certification et approfondir l'intégration verticale, mais les dépendances aux minéraux critiques et les protocoles de sécurité stricts continuent de tempérer les perspectives à court terme.

Principaux enseignements du rapport

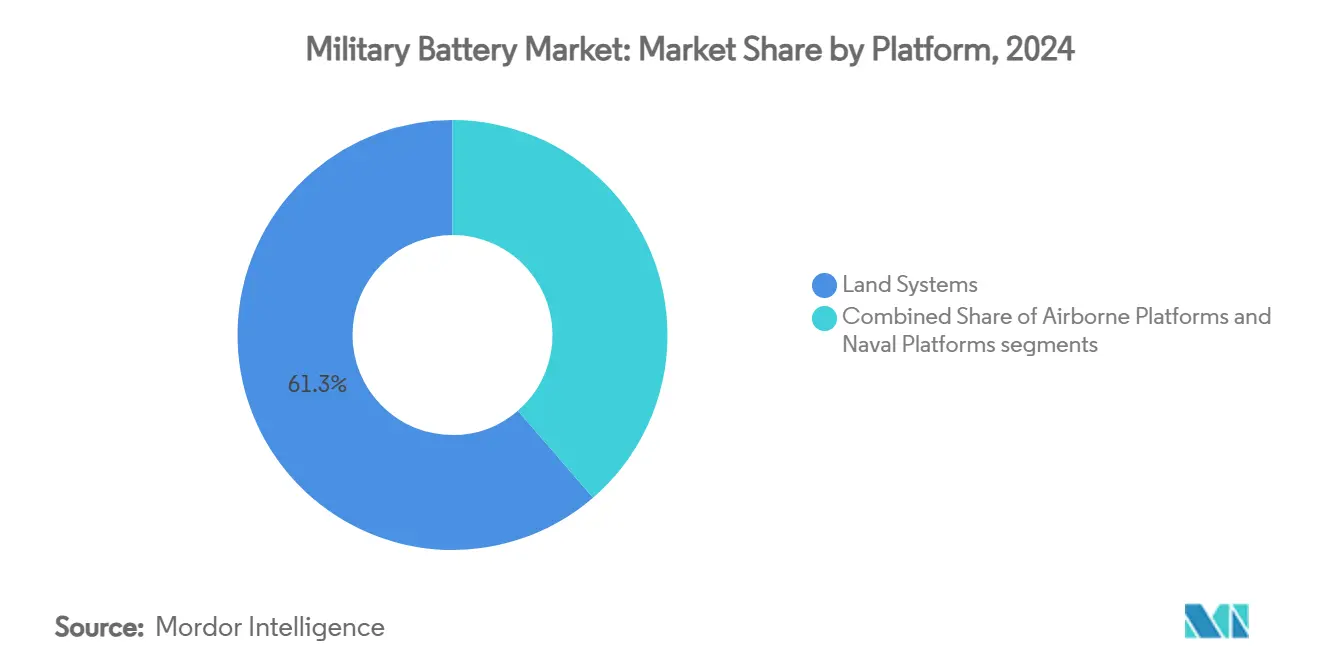

- Par plateforme, les systèmes terrestres ont dominé le marché des batteries militaires avec 61,34 % de la part en 2024, tandis que les systèmes aéroportés devraient enregistrer le TCAC le plus rapide de 6,12 % jusqu'en 2030.

- Par type de batterie, les solutions rechargeables représentaient 57,89 % de la taille du marché des batteries militaires en 2024 et sont en passe d'atteindre un TCAC de 5,67 % jusqu'en 2030.

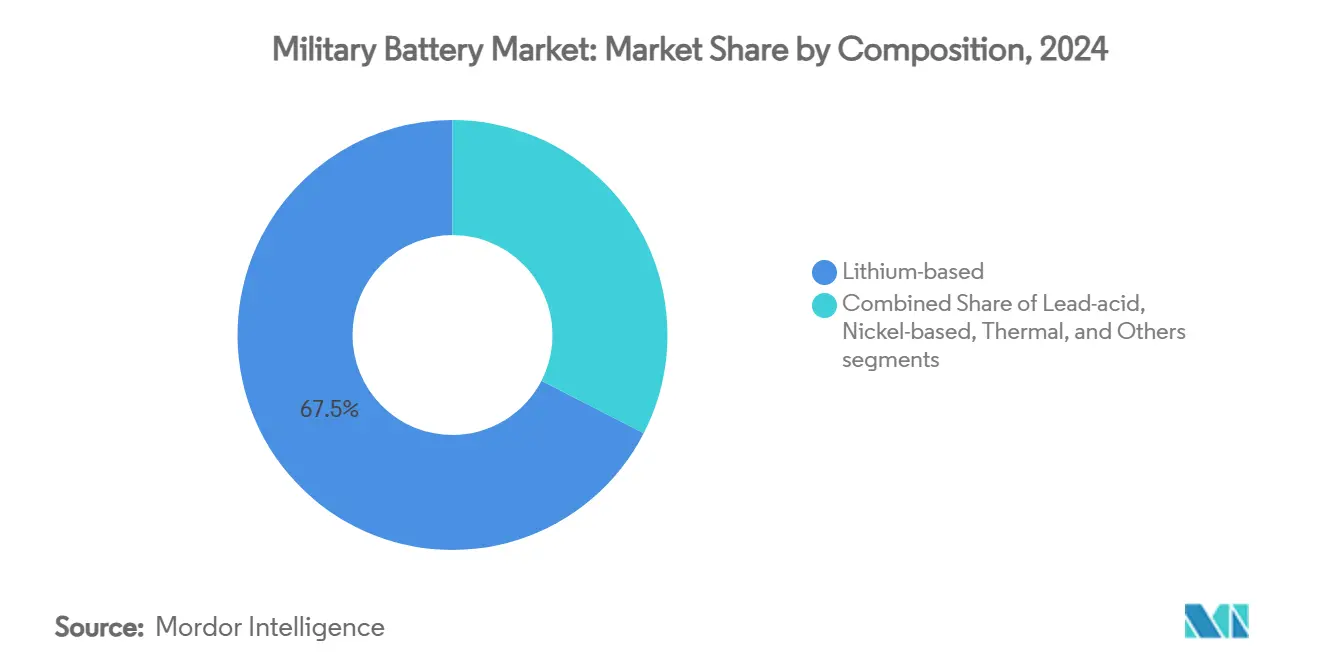

- Par composition, les cellules à base de lithium ont capturé une part de 67,45 % en 2024, et le segment a progressé à un TCAC de 5,12 % sur l'horizon de prévision.

- Par densité de puissance, la catégorie 100-200 Wh/kg a conservé 46,56 % de la taille du marché des batteries militaires en 2024, tandis que les packs dépassant 200 Wh/kg devraient croître à un TCAC de 6,21 %.

- Par utilisateur final, les OEM détenaient 72,34 % de la part en 2024 et sont en bonne voie pour un TCAC de 5,10 % jusqu'en 2030, reflétant la complexité de l'intégration au niveau de la plateforme.

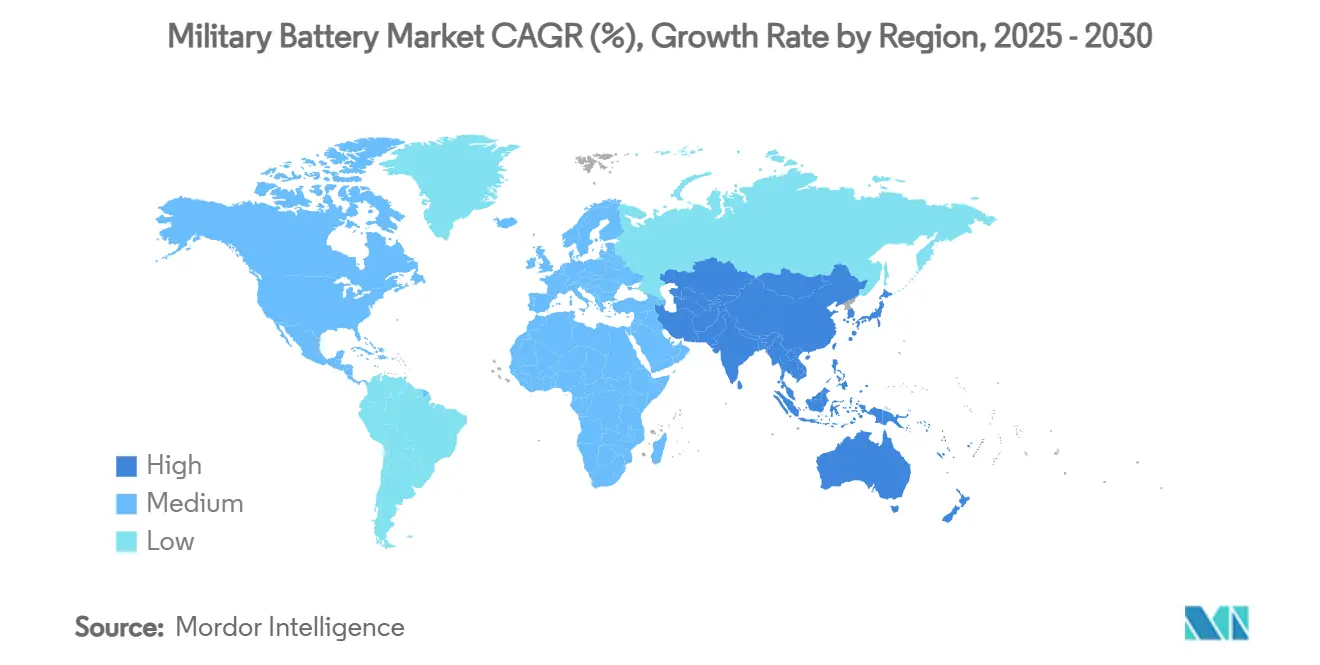

- Par géographie, l'Amérique du Nord détenait une part de 36,67 % en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2030.

Tendances et perspectives du marché mondial des batteries militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification accélérée des plateformes militaires de nouvelle génération | +0.7% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande énergétique croissante liée à l'expansion des flottes de systèmes non habités | +0.6% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des technologies portables dans les programmes de modernisation du soldat | +0.5% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin accru de batteries thermiques haute performance dans les environnements extrêmes | +0.4% | Mondial, théâtres arctiques et désertiques | Long terme (≥ 4 ans) |

| Mise en œuvre de normes unifiées pour les batteries militaires et de cadres d'acquisition interservices | +0.3% | Amérique du Nord, membres de l'OTAN | Moyen terme (2-4 ans) |

| Émergence de programmes de recyclage en boucle fermée pour les batteries Li-ion de qualité militaire | +0.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification accélérée des plateformes militaires de nouvelle génération

La migration vers des actifs de combat et navals hybrides-électriques reste primordiale pour le marché des batteries militaires. Le char M1E3 Abrams de l'armée américaine démontre jusqu'à 50 % d'économies de carburant et des signatures thermiques réduites, nécessitant des packs de propulsion haute capacité avec une résilience sur le champ de bataille.[1]Army Recognition, "Char de nouvelle génération Abrams M1E3," armyrecognition.com Les efforts parallèles de la Marine américaine pour électrifier les porte-avions et les destroyers nécessitent des batteries modulaires robustes pour stabiliser les charges radar, de propulsion et d'énergie dirigée à haute densité. Des partenaires commerciaux tels que GM Defense testent sur le terrain des packs à douze modules permettant à la fois la conduite silencieuse et la veille silencieuse, signalant une collaboration civilo-militaire renforcée. Le programme Jumpstart pour la standardisation avancée des batteries de l'Unité d'innovation de la défense comprime davantage les délais de qualification en exploitant les facteurs de forme des véhicules électriques. À mesure que les microréseaux énergétiquement indépendants se multiplient sur les bases avancées, la demande s'intensifie pour des batteries robustes qui font le lien entre les opérations mobiles et fixes sans pénalités logistiques.

Demande énergétique croissante liée à l'expansion des flottes de systèmes non habités

L'intention de l'armée américaine de déployer 48 750 drones en deux ans illustre la courbe de puissance sans précédent à laquelle font face les fournisseurs de batteries. Chaque cellule intègre des charges utiles plus lourdes — modules d'énergie dirigée, capteurs multispectraux et processeurs d'intelligence artificielle — qui amplifient les exigences d'endurance. Une étude du ministère de la Défense américain montre qu'équiper 2 millions de drones de packs de 300 Wh dépasserait la consommation annuelle totale de batteries de tous les services. Les robots terrestres comme le TRX de General Dynamics utilisent des groupes motopropulseurs hybrides-électriques, alliant couple et mobilité silencieuse tout en sollicitant les densités de puissance actuelles. À mesure que l'autonomie par intelligence artificielle progresse, l'informatique de périphérie continue amplifie la consommation des batteries. Par conséquent, le marché des batteries militaires favorise les chimies lithium haute énergie qui soutiennent les profils de mission sans échanges en cours de sortie, soulignant la valeur stratégique des innovations en matière de cellules.

Adoption croissante des technologies portables dans les programmes de modernisation du soldat

L'infanterie moderne transporte des communications, des affichages et des capteurs intégrés pesant 9 kg en batteries pour une patrouille de 72 heures. La batterie portable conformable utilise désormais des cellules à anode en silicium qui doublent l'énergie tout en préservant le facteur de forme.[2]National Defense Magazine, "Le pack de batteries portable de l'armée est dynamisé," nationaldefensemagazine.org Inventus Power a livré 150 000 unités, son modèle CWB 3.6.2 de 200 Wh offrant 33 % de puissance supplémentaire par rapport au modèle précédent tout en satisfaisant aux seuils des tests balistiques. La colonne vertébrale Broadsword de BAE Systems remplace le câblage encombrant, réduisant le poids du faisceau de 40 % et permettant un placement modulaire. Le contrat multifournisseurs de 1,3 milliard USD de l'armée américaine pour faire progresser l'énergie portable souligne à quel point la létalité en première ligne est désormais liée à la gestion de l'énergie. En conséquence, le marché des batteries militaires continue de pivoter vers des packs flexibles, à haute densité et sûrs pour les soldats.

Besoin accru de batteries thermiques haute performance dans les environnements extrêmes

Les batteries thermiques restent irremplaçables pour les impulsions instantanées à courant élevé dans les missiles et les systèmes spatiaux. La commande de 20 millions USD d'EaglePicher pour les cellules du Minuteman III souligne la pertinence durable de l'électrochimie aux sels fondus avec une durée de vie de 20 ans. Les avancées dans les cathodes au disulfure de cobalt et au sulfure de nickel étendent les performances de décharge pour les armes planantes de nouvelle génération. Les systèmes lithium-aluminium en développement par l'armée de l'air augmentent la densité d'énergie pour les étages supérieurs des fusées. Les théâtres arctiques et désertiques imposent des cellules qui s'activent de –32 °C à 63 °C sans emballement thermique, stimulant l'innovation dans les compositions d'électrolytes et les séparateurs céramiques. À mesure que les intercepteurs à énergie dirigée arrivent à maturité, les impulsions instantanées à haute intensité élargiront encore l'opportunité de marché des batteries militaires pour les technologies thermiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes de certification en matière de sécurité et de stabilité thermique | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Forte dépendance à des chaînes d'approvisionnement en minéraux critiques vulnérables | -0.3% | Régions dépendantes du traitement chinois | Court terme (≤ 2 ans) |

| Transfert de technologie limité en raison des restrictions liées à la propriété intellectuelle classifiée | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Hausse des droits de douane et des barrières commerciales sur les composants de batteries provenant de fournisseurs clés | -0.2% | Sphères commerciales États-Unis–Chine et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de certification en matière de sécurité et de stabilité thermique

Le programme de sécurité des batteries au lithium de la Marine oblige les fournisseurs à mener des essais environnementaux, balistiques et électromagnétiques exhaustifs conformes à la norme MIL-STD-810 avant la mise en service opérationnel.[3]NAVSEA, "Programme de sécurité des batteries au lithium de la Marine," navsea.navy.mil Les nouvelles chimies telles que les cellules à état solide ou à anode en silicium font l'objet d'un examen accru en raison de leur historique limité sur le terrain, ce qui ajoute plusieurs années au délai de mise en flotte et gonfle les coûts de test non récurrents. Les mandats de production nationale compliquent davantage le pipeline, car les nouvelles usines américaines doivent passer la même hiérarchie de validation batterie par batterie. Les systèmes de gestion de batteries intégrant des pronostics par intelligence artificielle nécessitent également une accréditation en cybersécurité dans le cadre des cadres de risque A du ministère de la Défense américain. Collectivement, ces gardiens ralentissent l'adoption malgré des avantages de performance évidents, contraignant le marché des batteries militaires à court terme.

Forte dépendance à des chaînes d'approvisionnement en minéraux critiques vulnérables

La Chine traite 87 % des terres rares raffinées mondiales et domine la conversion intermédiaire du lithium, du cobalt et du graphite, exposant les producteurs alliés à un risque d'embargo. La loi d'autorisation de la défense nationale de 2024 interdit désormais les achats du Pentagone auprès des géants chinois de la batterie CATL et BYD, réduisant un vivier de fournisseurs déjà restreint. Le stock de défense nationale américain ne dispose pas de suffisamment de cobalt et de manganèse pour soutenir six mois d'opérations à haute cadence, forçant l'exploration urgente d'initiatives nationales d'extraction minière et de recyclage. Les nouveaux projets d'extraction font face à des cycles d'autorisation de plusieurs années, un obstacle que le marché des batteries militaires doit surmonter jusqu'à ce que le recyclage en boucle fermée et les chimies alternatives comblent le déficit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes terrestres stimulent la demande actuelle

Les véhicules terrestres ont dominé le marché des batteries militaires avec une part de 61,34 % en 2024, alors que la propulsion hybride-électrique, la veille silencieuse et l'électronique portable du soldat convergeaient sur le champ de bataille. Les packs de propulsion alimentent désormais les charges hôtelières des suites de commandement et de contrôle, des contre-mesures électroniques et des futurs lasers à haute énergie. Le M1E3 Abrams indique un changement de doctrine où les batteries complètent ou remplacent les groupes auxiliaires de puissance. En parallèle, les microréseaux tactiques distribuent l'énergie stockée entre les bases opérationnelles avancées, renforçant la demande continue à travers les flottes à roues et à chenilles. Le segment aéroporté, bien que plus petit, affiche un TCAC robuste de 6,12 % alors que les véhicules aériens de combat non habités et les pods à énergie dirigée nécessitent des cellules légères et à haute densité de puissance capables de survivre aux manœuvres à forte accélération. La compatibilité avec les normes électriques MIL-STD-704 assure l'interchangeabilité entre plateformes, amplifiant les économies d'échelle. Les programmes navals adoptent une architecture hybride similaire, bien que la croissance reste stable plutôt qu'explosive. Collectivement, les plateformes continuent d'ancrer la trajectoire du marché des batteries militaires vers des écosystèmes énergétiques intégrés et polyvalents.

Les systèmes terrestres ont encore consolidé leur avance lors des cycles d'approvisionnement de 2025, l'armée américaine ayant alloué des fonds aux prototypes de véhicules tactiques de nouvelle génération hybrides. Les armées européennes ont emboîté le pas en émettant des demandes d'information pour des véhicules de reconnaissance à mobilité silencieuse. Ces commandes font monter en puissance les lignes de production, réduisant le coût unitaire par kWh et renforçant la domination terrestre. Cependant, la communauté aéroportée bénéficie des retombées technologiques : les anodes riches en silicium et les électrolytes solides à haute cadence, validés sous contrainte blindée, migrent vers les drones de groupe 4-5. Les combattants navals bouclent la boucle en exigeant les mêmes empreintes de modules de batteries pour les drones embarqués, les engins de débarquement et les tampons radar haute puissance. Cette adaptabilité interdomaines maintient le marché des batteries militaires résilient face aux fluctuations budgétaires cycliques dans tout groupe de plateformes.

Par type de batterie : les solutions rechargeables dominent les opérations

Les rechargeables représentaient 57,89 % de la taille du marché des batteries militaires en 2024 et sont en passe d'atteindre un TCAC de 5,67 % jusqu'en 2030, reflétant la politique du ministère de la Défense américain visant à réduire le poids logistique des produits à usage unique. L'initiative Famille de batteries standard avancées harmonise les facteurs de forme afin qu'un seul modèle de cellule puisse alimenter des radios, des drones et des équipements de vision nocturne, réduisant les références de 30 %. Les avantages en termes de coût du cycle de vie se multiplient dans les théâtres éloignés où le ravitaillement est contesté. Les non-rechargeables restent indispensables pour les munitions et les balises de détresse ; les batteries thermiques en particulier garantissent les séquences d'armement après des décennies de dormance. Leur part se contracte cependant progressivement à mesure que la densité d'énergie rechargeable augmente et que les chargeurs sur site se multiplient.

L'adoption des rechargeables a augmenté une fois que les chargeurs de terrain ont obtenu des approbations de robustification pour des plages de températures austères de –40 °C à 50 °C. Les hybrides solaires et à pile à combustible rechargent les packs lors des contingences diurnes, prolongeant le temps de séjour en mission. Parallèlement, les avancées générationnelles dans les chimies à anode en silicium et LFP+LMFP portent le nombre de cycles au-dessus de 3 000. Malgré ces avancées, le marché des batteries militaires conserve une niche pour les cellules primaires où la fiabilité absolue l'emporte sur le coût à long terme, notamment dans les missiles de dissuasion stratégique qui ne peuvent pas risquer l'autodécharge. Sur la période de prévision, le financement stable de la recherche, du développement, des tests et de l'évaluation vise à combler l'écart de densité d'énergie restant, renforçant la primauté des rechargeables.

Par composition : les technologies à base de lithium mènent l'innovation

Les chimies lithium occupaient 67,45 % de la part du marché des batteries militaires en 2024 et poursuivaient un TCAC de 5,12 % grâce à une densité d'énergie gravimétrique inégalée.[4]NanoGraf Corporation, "Contrat de l'armée pour faire progresser la production de lithium-ion," nanograf.com Les anodes à dominante silicium, défendues par NanoGraf et Amprius, doublent la capacité sans pénalités de volume, tandis que les électrolytes solides éliminent les solvants inflammables et élèvent les plafonds de température de fonctionnement. Les variantes au phosphate de fer lithié équilibrent le coût, la durée de vie en cycles et la résilience thermique pour les charges hôtelières des véhicules de combat. Le plomb-acide persiste là où le démarrage à froid et le coût l'emportent sur le poids, notamment dans les baies de secours stationnaires. Les options nickel-hydrogène et argent-zinc remplissent des rôles dans l'espace profond ou les grandes profondeurs marines où la pression extrême ou le vide atténue les atouts du lithium.

Les laboratoires de recherche se concentrent sur les systèmes lithium-soufre et lithium-métal, promettant plus de 400 Wh/kg. Pourtant, la dissolution de la cathode, la croissance dendritique et la gestion du gonflement prolongent leur qualification par le ministère de la Défense américain. Parallèlement, les compositions de batteries thermiques évoluent via des anodes lithium-silicium et des cathodes au disulfure de cobalt pour l'accélération embarquée dans les missiles. Les électrolytes non inflammables tels que LiGas améliorent la sécurité navale en contenant l'emballement dans des chambres ventilables. Par conséquent, le marché des batteries militaires maintient sa diversité ; la courbe de performance polyvalente du lithium reste la référence pour les obligations tactiques, stratégiques et au niveau des installations.

Par densité de puissance : les solutions à haute densité stimulent les performances

Les cellules dans la tranche 100-200 Wh/kg contrôlaient 46,56 % de la taille du marché des batteries militaires en 2024, représentant le point idéal actuel entre endurance et sécurité pour les radios portables, les capteurs terrestres et les transmissions hybrides. Les packs dépassant 200 Wh/kg affichent le TCAC le plus vif de 6,21 % car les charges utiles portées par les soldats et les drones réclament des sorties plus longues sans pénalités de masse. Les prototypes d'Amprius à 400 Wh/kg laissent entrevoir des réductions radicales de l'empreinte logistique pour les essaims aéroportés. Les offres à faible densité inférieures à 100 Wh/kg persistent pour les baies stationnaires où les contraintes volumétriques sont souples et où le coût par kilowattheure dicte les achats.

La marche vers une densité plus élevée fait face au risque d'emballement thermique. Par conséquent, les projets de défense associent les gains d'énergie à de nouveaux équipements de ventilation, des algorithmes prédictifs de systèmes de gestion de batteries et des séparateurs céramiques. Les conceptions à état solide se chargeant en quelques minutes mais durant 6 000 cycles ont franchi les premières étapes en laboratoire, bien que la validation complète aux vibrations et balistique selon la norme MIL-STD-810 reste en attente. La miniaturisation continue des capteurs, des radios et de l'intelligence artificielle embarquée transfère une partie des économies de masse à l'électronique, renforçant la valeur de chaque Wh/kg supplémentaire. Ainsi, le marché des batteries militaires monte la courbe énergétique tout en érigeant des contre-mesures de sécurité en parallèle.

Par utilisateur final : la domination des OEM reflète la complexité de l'intégration

Les OEM ont capturé 72,34 % de la part du marché des batteries militaires en 2024 en raison de la complexité de l'intégration des cellules dans les sous-systèmes de propulsion, d'avionique et de distribution d'énergie. Les partenaires de construction de plateformes tels que BAE Systems plc, Lockheed Martin Corporation et Northrop Grumman Corporation intègrent des packs sur mesure qui naviguent entre les contraintes d'espace, de poids, de refroidissement et de compatibilité électromagnétique. Les fournisseurs du marché secondaire comblent des lacunes critiques en matière de maintien en condition opérationnelle, mais leur influence est inférieure à celle des OEM car les délais de rétrofit dépendent des approbations de navigabilité ou de mise en sécurité.

L'acquisition de Bren-Tronics par EnerSys pour 208 millions USD illustre l'intégration verticale, combinant des cellules lithium à haute cadence avec le poids d'une chaîne d'approvisionnement héritée. De même, les contrats pilotes de l'Unité d'innovation de la défense ont attiré des marques de véhicules électriques dans des constructions de défense robustifiées, encourageant des économies à double usage. Au fil du temps, le segment OEM du marché des batteries militaires devrait étendre ses laboratoires de test, ses piles de systèmes de gestion de batteries activées par intelligence artificielle et ses couloirs de recyclage, réduisant le coût total de possession et élevant la valeur d'intégration. Les acteurs du marché secondaire restent essentiels pour les mises à niveau des systèmes hérités, mais adopteront de plus en plus des systèmes de qualité OEM pour rester compétitifs.

Analyse géographique

L'Amérique du Nord a conservé une part de 36,67 % du marché des batteries militaires en 2024, soutenue par un budget de défense américain de 997 milliards USD donnant la priorité à la modernisation centrée sur l'énergie. Les subventions fédérales totalisant 199 millions USD pour une gigafactory de lithium-ion d'EnerSys et 144 millions USD pour l'infrastructure de recyclage illustrent la détermination de Washington à isoler les chaînes d'approvisionnement des chocs extérieurs. Le Canada renforce la demande régionale grâce aux mises à niveau du radar du NORAD qui nécessitent des batteries de secours haute capacité résistantes aux températures arctiques.

L'Asie-Pacifique génère le TCAC le plus rapide de 6,41 % alors que le Japon, l'Australie, la Corée du Sud et l'Inde augmentent leurs dépenses de défense en réponse aux tensions régionales. Le programme de frégates de 10 milliards USD du Japon avec l'Australie intègre des systèmes de batteries navales sophistiqués. Les dépenses de 314 milliards USD de la Chine poussent ses voisins à accélérer les déploiements d'énergie dirigée, amplifiant les besoins en cellules. Les achats taïwanais, philippins et sud-coréens pour les réseaux de contre-drones et de défense antimissile ajoutent une demande incrémentale pour les batteries portables et fixes.

L'Europe et le Moyen-Orient représentent ensemble un important vivier d'opportunités. Les budgets militaires européens ont bondi de 17 % pour atteindre 693 milliards USD en 2024 dans le contexte de la guerre en Ukraine, stimulant des programmes d'approvisionnement conjoints qui standardisent les spécifications des batteries au sein de l'OTAN. Le projet de base opérationnelle avancée durable de Rheinmetall dans le cadre du Fonds européen de la défense souligne l'appétit croissant pour le stockage d'énergie militaire à l'échelle du réseau. Le Moyen-Orient a alloué 243 milliards USD en 2024, l'Arabie saoudite seule budgétisant 78 milliards USD pour 2025, soutenant les achats de packs d'alimentation robustifiés pour les opérations en milieu désertique.

Paysage concurrentiel

Le marché des batteries militaires reste modérément fragmenté, mais la dynamique de consolidation se renforce. Le rachat de Bren-Tronics par EnerSys et le mouvement de Tuthill sur EaglePicher intègrent l'expertise de niche en batteries thermiques dans des conglomérats diversifiés, élargissant les portefeuilles de produits et accélérant l'amortissement de la recherche et développement. Les grands acteurs traditionnels de la défense conservent un avantage dans les applications classifiées mais s'associent de plus en plus à des startups agiles pour le prototypage rapide.

Amprius, pionnier des anodes en silicium, fournit des cellules à double densité pour les programmes portables. Parallèlement, Eonix Energy développe des électrolytes non inflammables ciblant la sécurité à bord des navires. Ion Storage Systems a mis en service l'une des plus grandes lignes pilotes à état solide des États-Unis, visant des séparateurs céramiques multicouches qui réduisent le risque d'emballement. L'activité de brevets s'intensifie autour des cathodes haute tension, des collecteurs de courant nano-ingéniérés et des micrologiciels de gestion de batteries pilotés par intelligence artificielle.

La sécurité de l'approvisionnement façonne également la concurrence. Les entreprises disposant de partenariats miniers nationaux ou de voies de recyclage propriétaires bénéficient d'avantages contractuels dans le cadre des clauses Buy American. Parallèlement, les contrôles à l'exportation imposés par la Chine en juillet 2025 sur le savoir-faire LFP et LMFP incitent les entreprises occidentales à accélérer la recherche interne sur les cathodes. Les entreprises qui certifient des chaînes de valeur entièrement nationales devraient capter une part premium dans les programmes sensibles, soulignant comment la géopolitique et la technologie s'entremêlent désormais sur l'ensemble du marché des batteries militaires.

Leaders du secteur des batteries militaires

Saft Groupe SAS

EnerSys

Arotech Corporation

GS Yuasa Corporation

EaglePicher Technologies, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : EaglePicher Technologies a reçu un contrat de 20 millions USD de l'armée de l'air américaine pour fabriquer des batteries destinées aux systèmes de guidage du missile balistique intercontinental Minuteman III.

- Juillet 2024 : EnerSys a acquis Bren-Tronics, marquant une étape importante dans ses initiatives de croissance stratégique et d'expansion.

Portée du rapport mondial sur le marché des batteries militaires

| Systèmes terrestres |

| Plateformes aéroportées |

| Plateformes navales |

| Rechargeable |

| Non rechargeable |

| À base de lithium |

| Plomb-acide |

| À base de nickel |

| Thermique |

| Autres |

| Moins de 100 Wh/kg |

| 100 à 200 Wh/kg |

| Plus de 200 Wh/kg |

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Systèmes terrestres | ||

| Plateformes aéroportées | |||

| Plateformes navales | |||

| Par type de batterie | Rechargeable | ||

| Non rechargeable | |||

| Par composition | À base de lithium | ||

| Plomb-acide | |||

| À base de nickel | |||

| Thermique | |||

| Autres | |||

| Par densité de puissance | Moins de 100 Wh/kg | ||

| 100 à 200 Wh/kg | |||

| Plus de 200 Wh/kg | |||

| Par utilisateur final | Fabricant d'équipement d'origine (OEM) | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries militaires ?

La taille du marché des batteries militaires s'élevait à 1,56 milliard USD en 2025 et devrait atteindre 1,97 milliard USD d'ici 2030.

Quelle région mène la demande en batteries de qualité défense ?

L'Amérique du Nord détient la plus grande part avec 36,67 %, portée par d'importants budgets d'approvisionnement américains et de nouvelles gigafactories nationales.

Quelle catégorie de plateforme contribue le plus à la consommation de batteries ?

Les systèmes terrestres représentent 61,34 % de la demande alors que les armées déploient des véhicules de combat hybrides-électriques et de l'électronique portable pour les soldats.

Quelle tendance technologique offre le plus grand bond de performance ?

Les cellules lithium à anode en silicium et les cellules lithium à état solide émergentes promettent des densités d'énergie supérieures à 400 Wh/kg tout en améliorant la sécurité.

Comment les risques liés à la chaîne d'approvisionnement sont-ils atténués ?

Le Pentagone finance l'extraction minière nationale, le recyclage et la production conforme aux clauses Buy American, tout en imposant des contrats multi-sources pour limiter l'exposition aux goulots d'étranglement étrangers.

Pourquoi les batteries thermiques restent-elles pertinentes ?

Les batteries thermiques fournissent une puissance instantanée à courant élevé avec une durée de vie de 20 ans, les rendant indispensables pour les missiles stratégiques et les systèmes spatiaux.

Dernière mise à jour de la page le: