Tamanho e Participação do Mercado de Smartphones do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

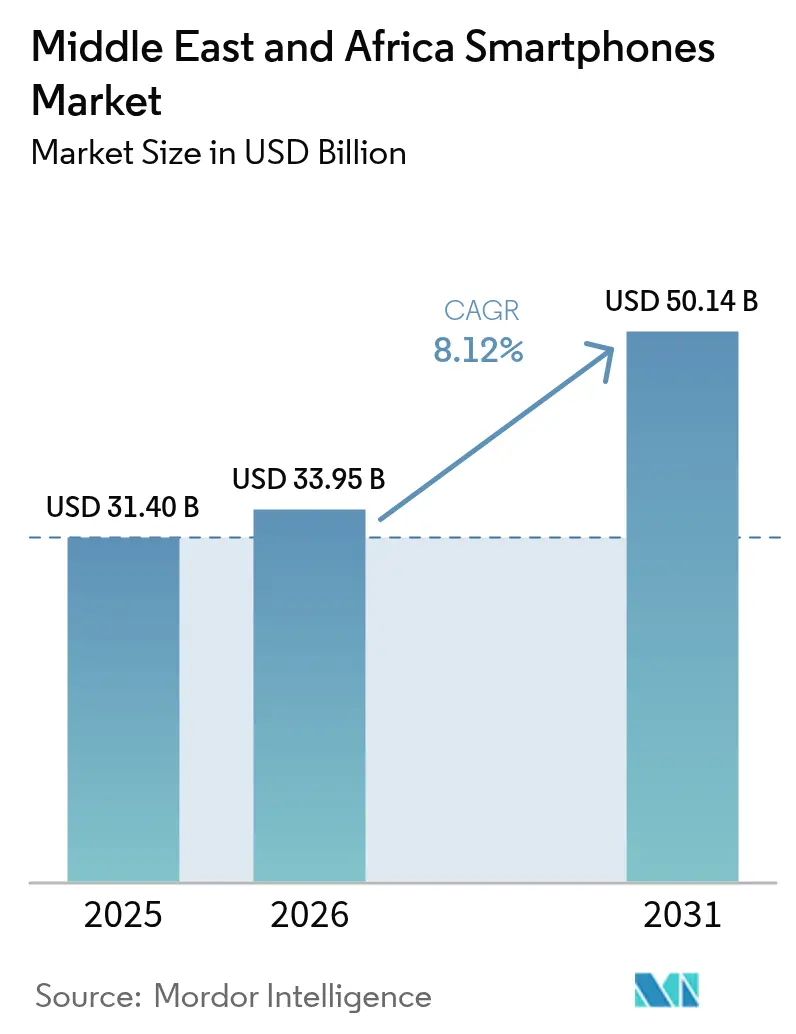

| Tamanho do mercado no ano base (2025) | 31.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

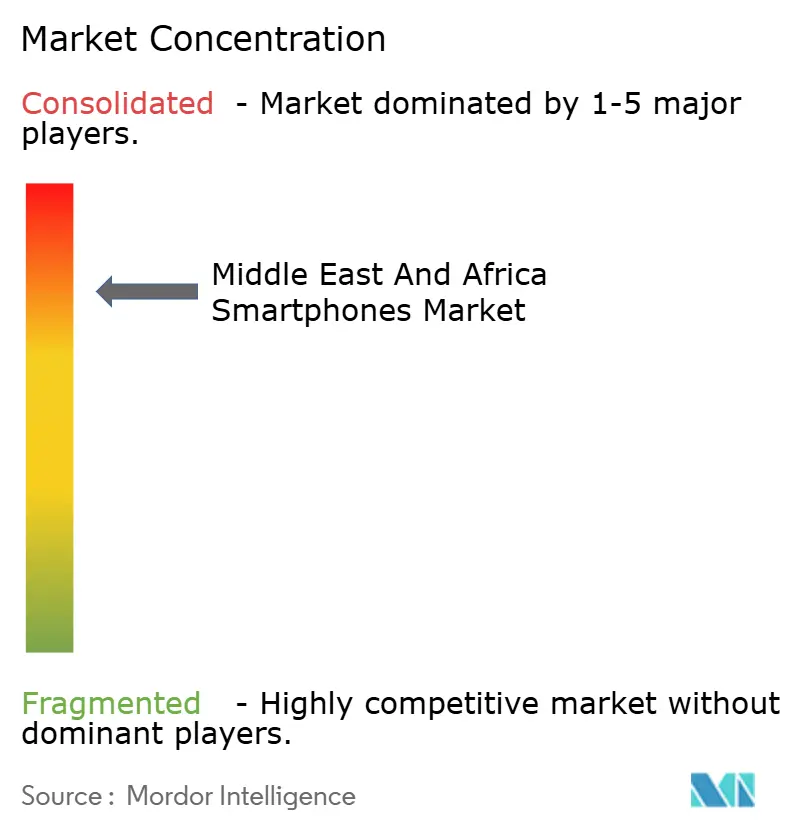

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smartphones do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do mercado de smartphones do Oriente Médio e África cresça de USD 31,40 bilhões em 2025 para USD 33,95 bilhões em 2026 e está previsto para atingir USD 50,14 bilhões até 2031 a um CAGR de 8,12% no período 2026-2031. Essa expansão acelerada decorre de agendas digitais soberanas em todo o Conselho de Cooperação do Golfo (CCG) e de um dividendo demográfico na África Subsaariana que, em conjunto, elevam os smartphones de ferramentas de comunicação a pontos de acesso fundamentais para governo eletrônico, finanças móveis e comércio social. O ecossistema de super-aplicativos da Visão 2030 da Arábia Saudita, as implantações de 5G em alta velocidade e o aumento dos preços médios de venda no Golfo estão orientando as atualizações para dispositivos premium, enquanto as estratégias de fabricantes de equipamentos originais (OEM) chineses de custo ultrabaixo ampliam a primeira aquisição nas zonas rurais da África. Ao mesmo tempo, os modelos de Compre Agora, Pague Depois (BNPL), a adoção mais ampla do comércio eletrônico e a fabricação localizada ajudam a neutralizar a volatilidade cambial e os choques tarifários, sustentando a segurança do fornecimento e a disciplina de preços. A intensidade competitiva aumentou à medida que marcas globais de primeiro nível defendem sua participação contra campeões regionais e disruptores chineses focados em valor, mas a inovação localizada e os ecossistemas de serviços integrados estão se mostrando mais decisivos do que as meras especificações de hardware.

Principais Conclusões do Relatório

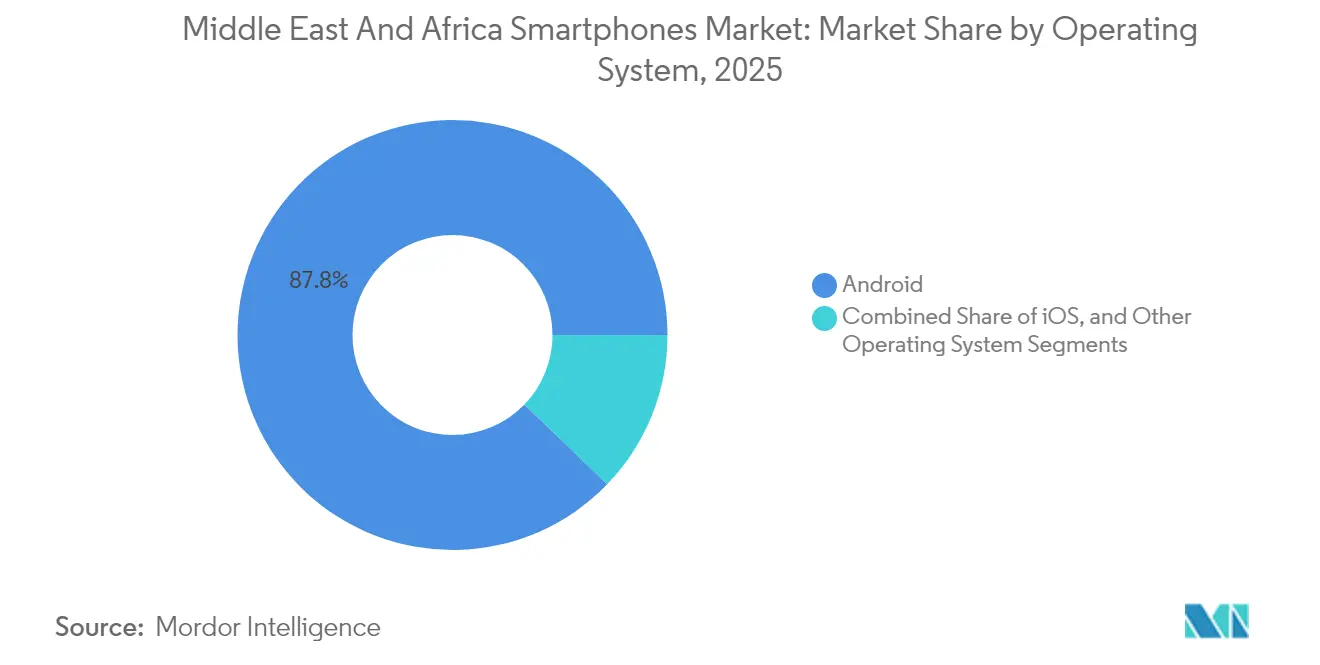

- Por sistema operacional, o Android controlou 87,78% da participação do mercado de smartphones do Oriente Médio e África em 2025 e está se expandindo a um CAGR de 11,06% até 2031, evidenciando a consolidação enraizada da plataforma.

- Por faixa de preço, o segmento econômico capturou 37,02% do tamanho do mercado de smartphones do Oriente Médio e África em 2025, enquanto os dispositivos premium registraram o crescimento mais rápido, com CAGR de 9,58%.

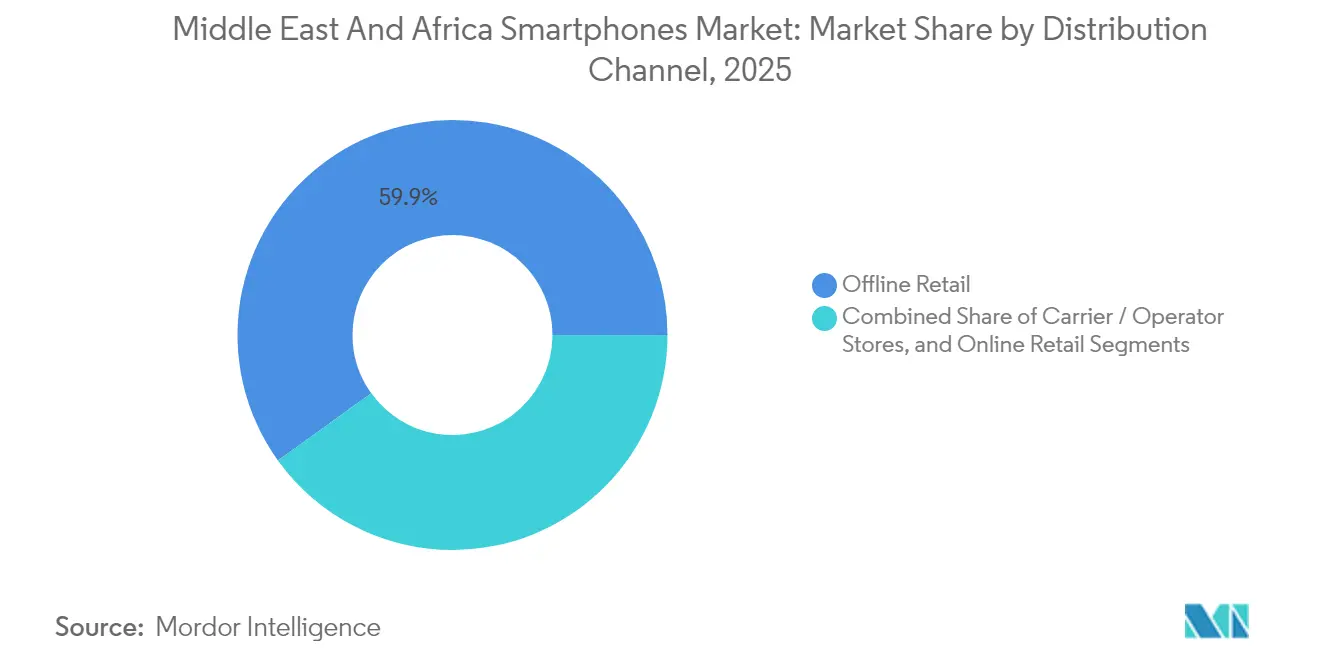

- Por canal de distribuição, o varejo físico liderou com 59,92% de participação na receita em 2025 no mercado de smartphones do Oriente Médio e África; o varejo online avança a um CAGR de 10,21% até 2031.

- Por tecnologia, o 4G/LTE detinha 67,85% de participação em 2025, enquanto o 5G registrou o maior CAGR projetado de 10,37% até 2031 no mercado de smartphones do Oriente Médio e África.

- Por país, a Arábia Saudita representou 19,21% da participação do mercado de smartphones do Oriente Médio e África em 2025 e está progredindo a um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Smartphones do Oriente Médio e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantações rápidas de 5G pelos operadores do CCG | +2.1% | Núcleo do CCG, com expansão para o Norte da África | Médio prazo (2-4 anos) |

| Adoção inicial impulsionada pela juventude | +1.8% | África Subsaariana rural e periurbana | Longo prazo (≥ 4 anos) |

| Proliferação de OEMs chineses de custo ultrabaixo | +1.5% | Em toda a África, Oriente Médio seletivo | Curto prazo (≤ 2 anos) |

| Impulso do comércio eletrônico e do comércio social | +1.2% | Centros urbanos com foco em dispositivos móveis | Médio prazo (2-4 anos) |

| Programas nacionais de identidade eletrônica e super-aplicativos | +1.0% | Liderança do CCG, adoção gradual no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Financiamento BNPL ampliando a acessibilidade | +0.9% | Clusters urbanos do Quênia, Nigéria e África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações rápidas de 5G pelos operadores do CCG

As operadoras do CCG veem o 5G como um catalisador econômico, e não como uma atualização de rede de rotina, vinculando os smartphones a serviços de cidades inteligentes, acesso sem fio fixo e aplicações empresariais de Internet das Coisas (IoT). Somente a Arábia Saudita espera que o 5G injete USD 18 bilhões em sua economia até 2030.[1]Arab News, "Conectando o Reino: A revolução 5G da Arábia Saudita," arabnews.com Os investimentos das operadoras stc, Zain e e& já suportam 54,70% de cobertura populacional, impulsionando a demanda por dispositivos com capacidade premium e elevando os preços médios de venda.

Adoção inicial de smartphones impulsionada pela juventude na África Subsaariana

A idade mediana de 19,7 anos da África alimenta uma onda de primeiros proprietários que saltam os telefones comuns e acessam serviços de internet móvel diretamente por meio de aparelhos acessíveis. A participação de mercado líder de 47% da TRANSSION resulta de dispositivos otimizados para suporte a múltiplos idiomas e fotografia para tons de pele mais escuros. Os modelos de financiamento de ativos no Quênia elevaram a penetração para 68,3%, ilustrando a natureza estrutural dessa demanda.

Canais de comércio eletrônico e comércio social acelerando as vendas de dispositivos

As plataformas com foco em dispositivos móveis convertem a navegação em compras por meio de pagamentos no aplicativo, encurtando o funil de vendas e desbloqueando segmentos mal atendidos. Prevê-se que o comércio social em mercados emergentes supere USD 720 bilhões, com a adoção no Oriente Médio impulsionada pelo alto uso de smartphones e pela baixa penetração de cartões de crédito.[2]GSMA, "Comércio Social em Mercados Emergentes," gsma.com

Programas nacionais de identidade eletrônica e super-aplicativos (ex.: Visão 2030 da Arábia Saudita)

Aplicativos como o Nafath registraram 17,2 milhões de downloads e 1,6 bilhão de solicitações de acesso, ancorando os serviços governamentais à autenticação por smartphone e aprofundando a indispensabilidade dos dispositivos. Essas iniciativas elevam os custos de troca e reforçam os ciclos contínuos de substituição.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade cambial e tarifas de importação | -1.4% | Economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Entrada de produtos do mercado cinza e falsificados | -1.1% | Em toda a África, exposição limitada no Oriente Médio | Médio prazo (2-4 anos) |

| Regulamentações emergentes de localização de dados e de serviços OTT | -0.8% | Jurisdições com regulamentação ativa | Longo prazo (≥ 4 anos) |

| Falta de confiabilidade no fornecimento de energia em áreas rurais | -0.7% | Regiões da África Subsaariana com desafios de eletrificação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade cambial e tarifas de importação inflacionando os preços médios de venda

A depreciação cambial e os impostos de importação elevam os preços dos dispositivos, restringindo os gastos discricionários. O imposto de importação de smartphones de 38,5% do Egito inicialmente reduziu as remessas, levando os OEMs a adotar a montagem local para contornar as tarifas.[3]Nature, "Acesso à eletricidade e inclusão digital," nature.com Os fabricantes que obtêm componentes localmente de duas fontes estão mais bem posicionados para absorver os choques de preços.

Entrada de aparelhos do mercado cinza e falsificados

As falsificações representam uma parcela significativa das vendas africanas, corroendo as receitas legítimas e expondo os consumidores a riscos de segurança. O registro de dispositivos e a inclusão de IMEI em listas de permissões, já em vigor no Egito, sinalizam uma mudança regulatória em direção ao combate aos canais ilícitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: Dominância do Ecossistema Android

O Android liderou o mercado com uma participação de 87,78% em 2025 e está projetado para registrar um CAGR de 11,06%, refletindo o alinhamento da plataforma com as sensibilidades de preço locais e os ecossistemas de serviços. Essa liderança reforça o mercado de smartphones do Oriente Médio e África como um ambiente centrado no Android, onde a flexibilidade de código aberto reduz o custo de desenvolvimento de aplicativos em banco móvel, transporte por aplicativo e telemedicina. Os OEMs chineses aproveitam as camadas de personalização do Android para incorporar pacotes de idiomas regionais e algoritmos de câmera adaptados a tons de pele mais escuros, o que melhora a experiência e a fidelidade do consumidor. A sinergia da plataforma com os padrões de comunicação por campo próximo (NFC) impulsiona a adoção de carteiras digitais na Arábia Saudita, onde os 17,2 milhões de usuários do Nafath registram transações diárias por meio de autenticação biométrica.

A vantagem estratégica se expande além do hardware, pois o agrupamento de serviços prende os usuários mais profundamente nos ecossistemas de armazenamento em nuvem, pagamento e identidade. Os desenvolvedores preferem a base de instalação mais ampla do Android para atingir escala rapidamente, enquanto os governos adotam abordagens com prioridade para Android em aplicativos de identidade nacional, impostos e registros de saúde. Embora o iOS mantenha prestígio nos segmentos ultra-premium, sua presença de nicho pouco corrói os efeitos de rede do Android. Ao longo do horizonte de previsão, espera-se que o tamanho do mercado de smartphones do Oriente Médio e África vinculado a dispositivos Android se amplie ainda mais à medida que a cobertura 5G se torne quase ubíqua no Golfo e à medida que as operadoras da África Subsaariana encerrem as redes 2G.

Por Faixa de Preço: Dominância do Segmento Econômico em Meio ao Crescimento Premium

Os dispositivos econômicos entre USD 151 e USD 299 detinham 37,02% de participação em 2025, evidenciando as realidades de renda dos compradores do mercado de massa, mas os smartphones premium com preço entre USD 600 e USD 799 estão no caminho para um crescimento de CAGR de 9,58%. A bifurcação surge de bases de consumidores paralelas: primeiros proprietários rurais e usuários avançados de serviços digitais urbanos. Os aparelhos econômicos capitalizam programas de subsídio e esquemas BNPL que distribuem os reembolsos em microparcelas. Em contrapartida, os consumidores abastados do Golfo atualizam para SKUs premium para aproveitar o 5G, os recursos de realidade aumentada (RA) e os aceleradores de IA integrados.

As inovações em financiamento borram essas categorias à medida que as operadoras no Quênia e na Nigéria comercializam dispositivos premium por meio de contratos de pagamento conforme o uso. Os modelos de parcelamento transparentes permitem que os assalariados de renda média aspirem a faixas mais altas sem desembolso inicial, ampliando assim o tamanho do mercado de smartphones do Oriente Médio e África para dispositivos premium. O desafio para os OEMs reside em equilibrar a proliferação de recursos com o controle de custos para evitar a canibalização dos modelos de médio alcance.

Por Canal de Distribuição: Transformação Digital em Aceleração

O varejo físico manteve uma participação de 59,92% em 2025 porque a inspeção tátil e o atendimento imediato ainda influenciam as decisões de compra. No entanto, o varejo online está crescendo a um CAGR de 10,21% à medida que as redes logísticas amadurecem e os custos de entrega na última milha diminuem. O legado pós-pandemia do comércio sem contato persiste, impulsionando o conforto do consumidor com transações baseadas em aplicativos. Os próprios portais das operadoras contribuem com impulso adicional por meio de ofertas de pacotes que integram planos de dados e assinaturas de conteúdo.

Os ecossistemas de comércio social ilustram a evolução híbrida: influenciadores realizam avaliações ao vivo de dispositivos enquanto links de pagamento integrados fecham a venda instantaneamente. Os distribuidores adotam táticas omnicanal pelas quais a visibilidade do estoque abrange lojas físicas e carrinhos online, permitindo que os compradores reservem e retirem localmente. Essa sinergia reduz as rupturas de estoque e alinha os gastos de marketing mais próximos dos eventos de conversão, aumentando a eficiência operacional em todo o mercado de smartphones do Oriente Médio e África.

Por Tecnologia: Impulso da Transição para o 5G

O 4G/LTE comandou 67,85% de participação em 2025, mas o 5G está crescendo a um CAGR previsto de 10,37%, elevando o desempenho de referência dos smartphones. As redes do Golfo já cobrem três quartos de suas populações, e os testes do 5.5G prometem taxas de dados superiores a 10 Gbps. Os fabricantes de dispositivos agora embarcam chipsets 5G de nível básico abaixo de USD 200, acelerando a democratização. Na África, a implantação do 5G avança nas zonas metropolitanas, mas o 4G continua sendo o principal recurso para voz e dados rurais. O momento estratégico dos lançamentos de aparelhos 5G depende da acessibilidade tarifária e de parcerias de conteúdo que demonstrem benefícios tangíveis, como streaming em ultra-alta definição e jogos em nuvem.

À medida que as operadoras encerram o 3G, o reaproveitamento de espectro libera frequências para a expansão do 4G e do 5G. Essa mudança reduz o custo de rede por bit entregue, facilitando uma cobertura geográfica mais ampla sem aumentos proporcionais de despesas de capital. Em conjunto, essas tendências reforçam os ganhos de participação do mercado de smartphones do Oriente Médio e África para modelos com capacidade 5G, especialmente em clusters urbanos.

Análise Geográfica

A Arábia Saudita ancora o valor regional, combinando uma participação de mercado de 19,21% em 2025 com programas da Visão 2030 que migram autenticação, saúde e serviços públicos para plataformas móveis. A adoção de 94% da carteira digital Absher entre adultos e a ampla cobertura 5G da stc forjam um ecossistema no qual os smartphones servem como portais para serviços bancários, gestão de tráfego e identidade digital. A demanda por dispositivos premium se intensifica à medida que os usuários buscam desempenho contínuo em todos esses serviços sempre ativos.

O Norte da África exibe padrões divergentes. As regulamentações de inclusão em listas de permissões do Egito reduziram as importações do mercado cinza e incentivaram os OEMs a localizar a montagem, o que isola o fornecimento dos choques cambiais e sustenta preços agressivos. A fábrica da Vivo na Cidade do 10 de Ramadã adiciona 500.000 unidades mensais e 1.500 empregos, reforçando a ambição do Egito de triplicar a produção anual para 9 milhões de unidades até 2026. A Argélia e o Marrocos buscam localização semelhante para reduzir os déficits em conta corrente, ao mesmo tempo em que impõem rótulos de segurança mais rigorosos que elevam a confiança do consumidor.

A África Subsaariana continua sendo a fronteira de volume onde o crescimento da juventude, a ubiquidade do dinheiro móvel e a melhoria das redes elétricas convergem. Pesquisas mostram que domicílios com acesso à eletricidade apresentam penetração significativamente maior, especialmente entre as mulheres, evidenciando os dividendos sociais da infraestrutura. A TRANSSION domina as vendas por meio de distribuição rural profunda e interfaces de usuário culturalmente adaptadas, enquanto Xiaomi e Samsung visam profissionais urbanos com modelos 5G de médio alcance. Pacotes de power banks e kits de carregamento solar mitigam as limitações fora da rede elétrica, garantindo o uso sustentado dos dispositivos apesar da cobertura irregular da rede.

Cenário Competitivo

A intensidade competitiva no mercado de smartphones do Oriente Médio e África segue uma hierarquia de três níveis. A TRANSSION lidera o Nível 1 com uma participação de 47% na África, capitalizando nichos sensíveis ao preço e recursos localizados que elevam a experiência do usuário além da mera acessibilidade. A Samsung ocupa o segmento premium, aproveitando o valor da marca, o robusto pós-venda e o marketing aspiracional para preservar uma participação regional de 21%. Xiaomi, OPPO e HONOR lideram os desafiantes do Nível 2, armados com ciclos de produtos rápidos e preços agressivos no segmento médio; a HONOR relatou um aumento de 283% nas remessas no primeiro trimestre de 2025, ilustrando o potencial de aceleração das estratégias de reinvenção de marca.

O Nível 3 é composto por montadores emergentes com sede no CCG e fornecedores de dispositivos recondicionados agrupados em torno do hub logístico de Dubai. O segmento de recondicionados ganha força à medida que a inflação leva compradores conscientes de preço a dispositivos pré-usados certificados, estendendo a vida útil dos aparelhos e comprimindo os ciclos de substituição. A diferenciação estratégica é agora definida mais pelo alinhamento do ecossistema — pagamentos, identidade, armazenamento em nuvem — do que pela contagem de megapixels ou velocidades de chipset.

Os OEMs reforçam a resiliência por meio da integração vertical. A fábrica egípcia da Vivo e a planta etíope da TRANSSION localizam as cadeias de valor, protegendo contra interrupções no transporte e mudanças tarifárias. As parcerias entre marcas de aparelhos e plataformas de conteúdo (ex.: Beyond ONE com TIMWETECH) incorporam serviços de assinatura nos fluxos de faturamento das operadoras, fomentando fluxos de receita mais estáveis e aprofundando o enraizamento no mercado.

Líderes do Setor de Smartphones do Oriente Médio e África

Xiaomi Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Infinix Mobility Limited

Oppo Guangdong Mobile Communications Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Egito revelou planos para aumentar a produção local de smartphones para 9 milhões de unidades anuais até 2026, com o apoio de quatro OEMs globais que estão estabelecendo fábricas.

- Maio de 2025: A Cúpula Regulatória do GSMA para o Oriente Médio e África destacou as primeiras métricas de desempenho do 5G do Egito e da Tunísia, enfatizando o papel da conectividade de alta velocidade no crescimento econômico.

- Março de 2025: A Beyond ONE fez parceria com a TIMWETECH para habilitar o faturamento direto pela operadora para 3,5 milhões de usuários na Arábia Saudita e em Omã, facilitando os pagamentos por assinaturas de conteúdo digital.

- Fevereiro de 2025: A Vivo ampliou a fabricação no Egito, lançando o Y29 a partir de uma instalação capaz de produzir 500.000 unidades mensais e gerando 1.500 empregos.

Escopo do Relatório do Mercado de Smartphones do Oriente Médio e África

Os smartphones, com fortes capacidades de hardware, extensos sistemas operacionais móveis, facilitando aplicações de software mais amplas, internet e funcionalidade multimídia (música, vídeos e jogos), juntamente com funções básicas de telefone, como chamadas de voz e mensagens de texto, são considerados no escopo. Os smartphones usados para fins industriais ou também conhecidos como telefones robustos não são considerados no escopo. O estudo de mercado está focado nas tendências que afetam o mercado nos principais países da região. O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor. O estudo acompanha o impacto da COVID-19 no setor de smartphones em geral e seu desempenho.

O Mercado de Smartphones no Oriente Médio e África é Segmentado por Sistema Operacional (Android, iOS) e País (Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, África Oriental (Quênia, Tanzânia e Uganda), África Ocidental (Nigéria e Gana) e Turquia). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Android |

| iOS |

| Outros Sistemas Operacionais |

| Ultra-Premium (Acima de USD 800) |

| Premium (USD 600-799) |

| Médio Alcance (USD 300-599) |

| Econômico (USD 151-299) |

| Ultra-Econômico (Menor ou Igual a USD 150) |

| Varejo Online |

| Lojas de Operadoras |

| Varejo Físico |

| 5G |

| 4G / LTE |

| 3G e Abaixo |

| Arábia Saudita |

| Emirados Árabes Unidos |

| África do Sul |

| Egito |

| Nigéria |

| Turquia |

| Restante do Oriente Médio e África |

| Por Sistema Operacional | Android |

| iOS | |

| Outros Sistemas Operacionais | |

| Por Faixa de Preço | Ultra-Premium (Acima de USD 800) |

| Premium (USD 600-799) | |

| Médio Alcance (USD 300-599) | |

| Econômico (USD 151-299) | |

| Ultra-Econômico (Menor ou Igual a USD 150) | |

| Por Canal de Distribuição | Varejo Online |

| Lojas de Operadoras | |

| Varejo Físico | |

| Por Tecnologia (Conectividade) | 5G |

| 4G / LTE | |

| 3G e Abaixo | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Turquia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de smartphones do Oriente Médio e África?

O mercado está avaliado em USD 33,95 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

Está projetado para avançar a um CAGR de 8,12% no período 2026-2031, atingindo USD 50,14 bilhões.

Por que a Arábia Saudita é um motor de crescimento fundamental?

As plataformas de governo eletrônico da Visão 2030, a ampla cobertura 5G e a alta renda disponível impulsionam as atualizações para dispositivos premium.

Quais fatores restringem a adoção de smartphones na África rural?

A volatilidade cambial, as lacunas no fornecimento de energia e a entrada de produtos falsificados dificultam a penetração.

Como os OEMs estão mitigando os riscos tarifários e cambiais?

Localizando a montagem em países como Egito e Etiópia para reduzir os custos de importação e estabilizar os preços.

Página atualizada pela última vez em: