Tamanho e Participação do Mercado de Sensores de Proximidade do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

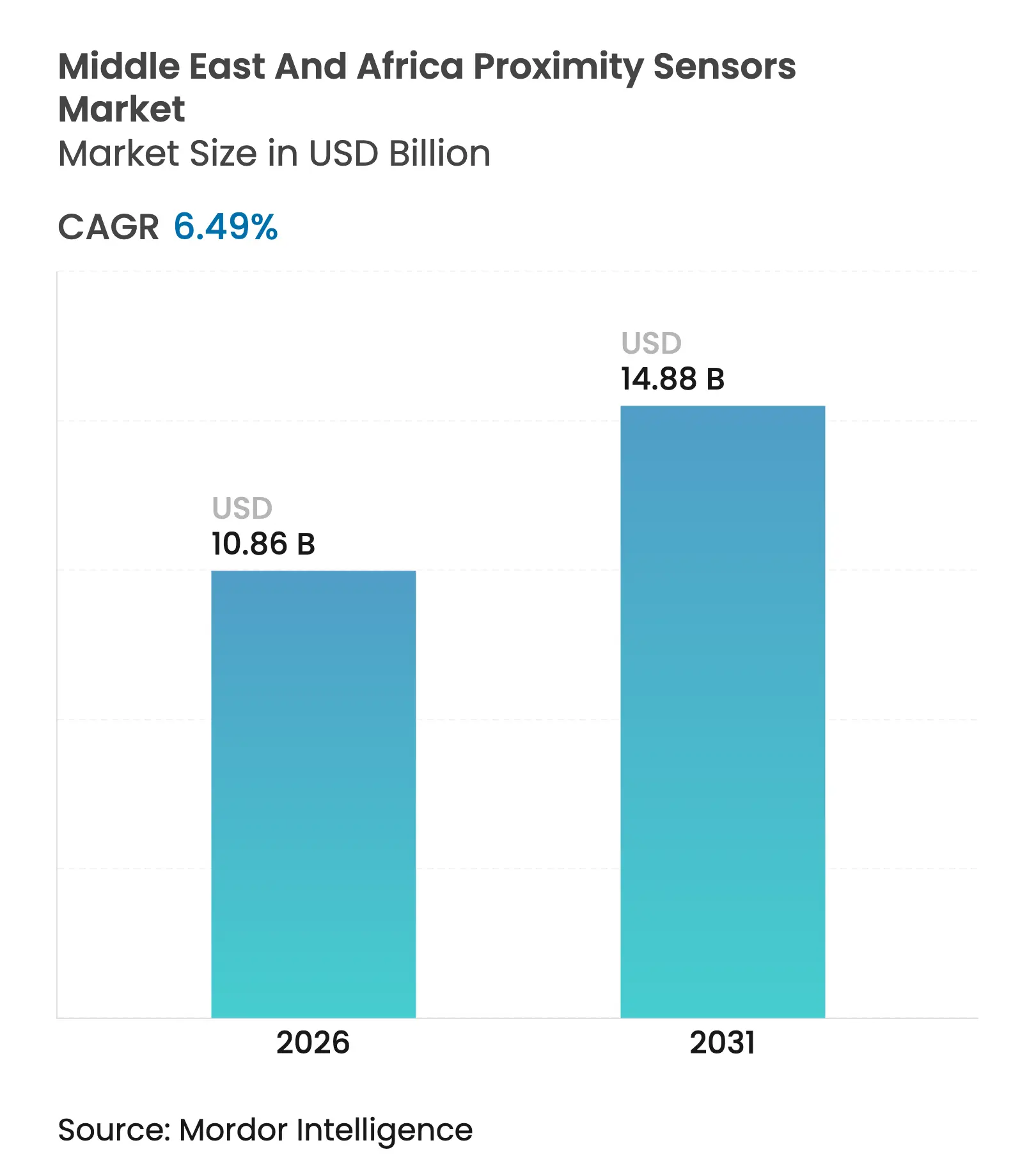

| Tamanho do mercado no ano base (2025) | 10.2 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Proximidade do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de sensores de proximidade do Oriente Médio e África em 2026 é estimado em USD 10,86 bilhões, crescendo a partir do valor de 2025 de USD 10,2 bilhões, com projeções para 2031 indicando USD 14,88 bilhões, crescendo a um CAGR de 6,49% no período 2026-2031. O impulso de diversificação da região, os grandes projetos de energia renovável e os crescentes polos automotivos estão criando demanda sustentada por dispositivos de detecção sem contato. Arábia Saudita, Emirados Árabes Unidos (EAU) e África do Sul continuam a concentrar a maior parte dos projetos de automação industrial, enquanto os corredores eólicos do Egito e as fábricas de veículos orientadas à exportação de Marrocos estão impulsionando os volumes incrementais mais rápidos. Os incentivos de substituição de importações nos estados do CCG favorecem fornecedores capazes de localizar a montagem final, e a adoção constante do IO-Link está inclinando a preferência para dispositivos de saída digital. Tipos indutivos ultrassônicos de longo alcance e robustecidos estão ganhando visibilidade à medida que ambientes desérticos e de mineração severos expõem os limites das alternativas fotoeléttricas legadas. Empreendimentos cooperativos entre fornecedores europeus e japoneses sinalizam uma mudança estratégica em direção a redes compartilhadas de produção e serviços regionais capazes de atender às exigências de certificação local.

Principais Conclusões do Relatório

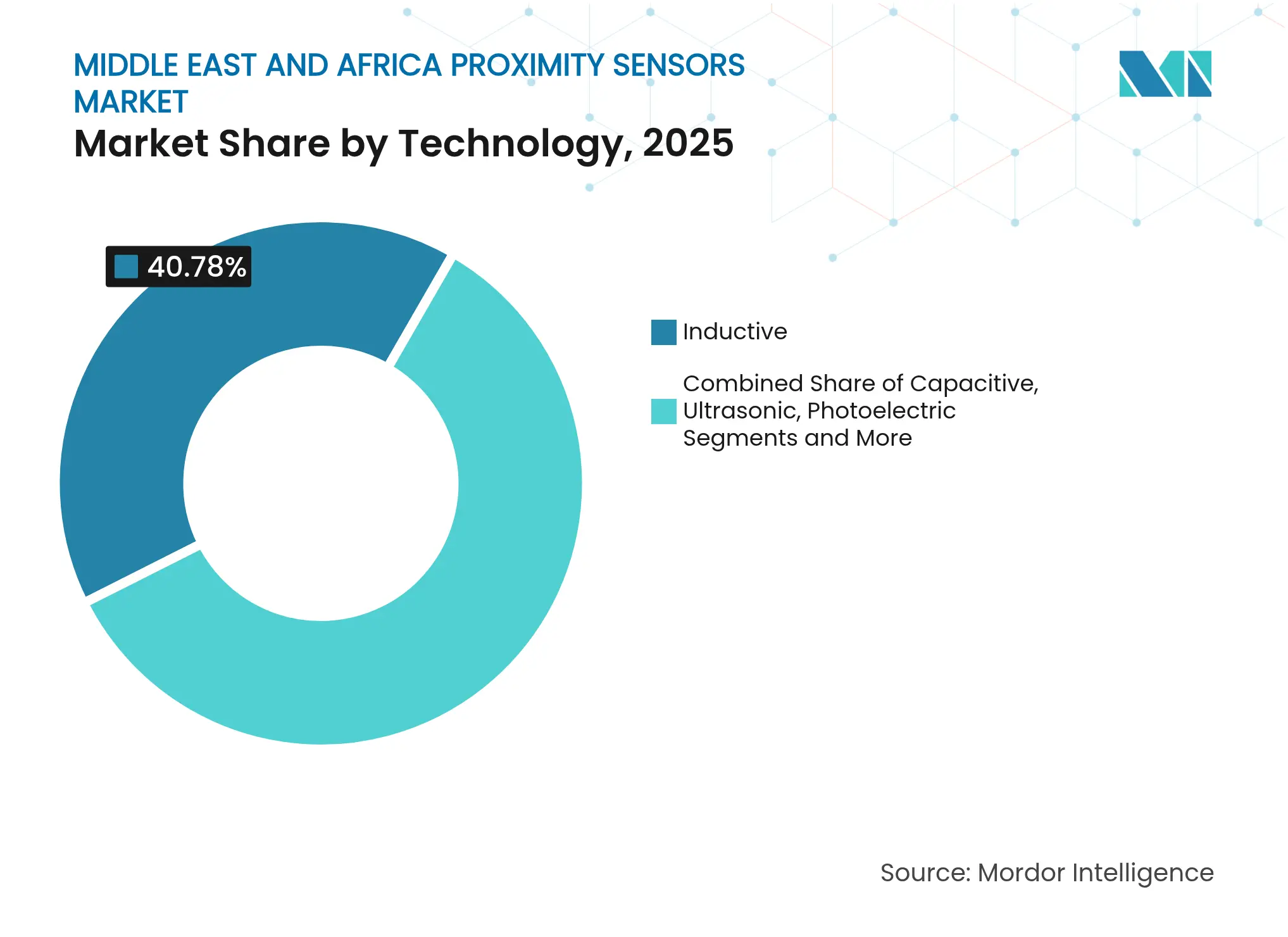

- Por tecnologia, os sensores indutivos lideraram com 40,78% da participação no mercado de sensores de proximidade do Oriente Médio e África em 2025, enquanto os sensores ultrassônicos estão projetados para expandir a um CAGR de 9,35% até 2031.

- Por alcance de detecção, os dispositivos de curto alcance (<10 mm) representaram 48,12% do tamanho do mercado de sensores de proximidade do Oriente Médio e África em 2025; os dispositivos de longo alcance (>40 mm) têm previsão de registrar um CAGR de 8,42% até 2031.

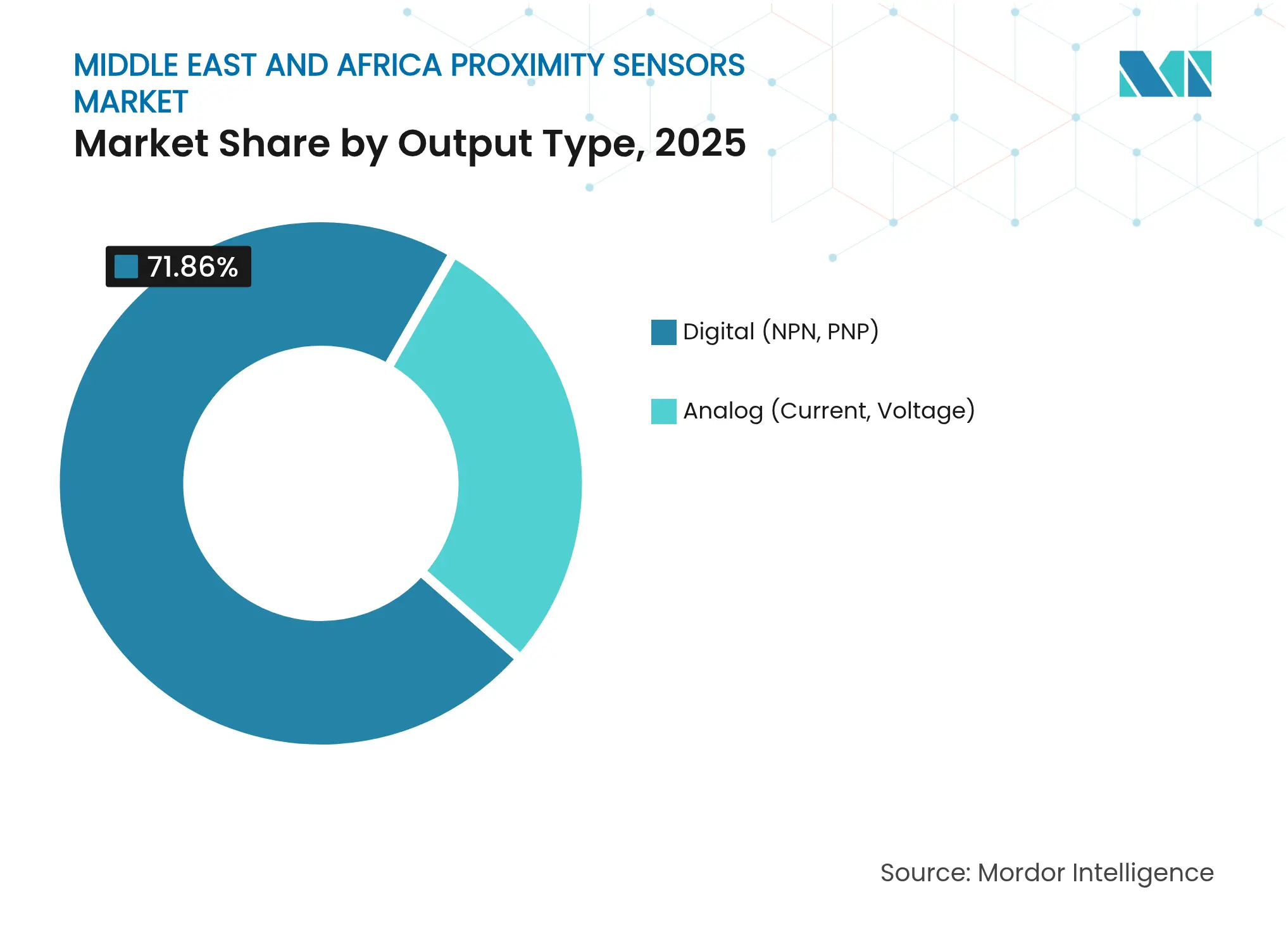

- Por tipo de saída, os sensores digitais comandaram 71,86% da participação na receita em 2025; as variantes analógicas devem apresentar o maior crescimento, com CAGR de 7,24% entre 2026 e 2031.

- Por setor do usuário final, a manufatura industrial e automação capturou 32,88% do mercado de sensores de proximidade do Oriente Médio e África em 2025, enquanto as aplicações de energia renovável estão posicionadas para um CAGR de 9,86% até 2031.

- Por geografia, a Arábia Saudita liderou com 26,74% de participação no mercado de sensores de proximidade do Oriente Médio e África em 2025, enquanto o Egito deve crescer a um CAGR de 8,32% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores de Proximidade do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Investimentos em Automação Industrial na Manufatura Discreta do CCG | 1.2% | Núcleo do CCG, com repercussão no Egito | Médio prazo (2-4 anos) |

| Expansão da Montagem Automotiva em Marrocos e África do Sul | 0.9% | Marrocos, África do Sul, cadeias de suprimentos regionais | Longo prazo (≥ 4 anos) |

| Aumento nas Linhas de Embalagem Inteligente de Alimentos Halal nos EAU | 0.6% | EAU, Kuwait, Catar | Curto prazo (≤ 2 anos) |

| Expansão da Construção de Turbinas Eólicas na Arábia Saudita e no Egito Impulsionando Sensores de Longo Alcance | 0.8% | Arábia Saudita, Egito, Omã | Médio prazo (2-4 anos) |

| Sensores Indutivos Sem Manutenção em Locais de Mineração Severos (África do Sul, Namíbia) | 0.5% | África do Sul, Namíbia, Botsuana | Longo prazo (≥ 4 anos) |

| Padronização do Protocolo IO-Link nas Instalações Industriais do CCG | 0.4% | Países do CCG, Marrocos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em automação industrial na manufatura discreta do CCG

Os governos do CCG estão exigindo índices mais elevados de automação em novas fábricas no âmbito de estratégias industriais nacionais, pressionando os operadores de plantas a adotar redes de sensores capazes de suportar altas temperaturas ambientes e poeira fina.[1]Ishida Europe, "Mais Inteligente e Mais Rápido Juntos," ishidaeurope.com A conectividade IO-Link integrada é agora uma especificação de facto nos principais projetos greenfield sauditas e emiradenses, permitindo diagnósticos em nível de dispositivo que reduzem o tempo de inatividade não programado. As regras de conteúdo local concedem isenção tarifária para subconjuntos de sensores de proximidade finalizados dentro das zonas francas do CCG, direcionando fornecedores globais para a manufatura conjunta com distribuidores regionais. Essas políticas, aliadas à energia subsidiada, mantêm o mercado de sensores de proximidade do Oriente Médio e África em uma tendência de alta constante.

Expansão da montagem automotiva em Marrocos e África do Sul

Marrocos produziu 614.000 veículos em 2024 e tornou-se o maior fornecedor externo de veículos da União Europeia, um status que exige tolerâncias de defeito próximas de zero nas linhas de carroceria bruta. Os fornecedores de primeiro nível na zona franca de Tânger estão especificando sensores laser e ultrassônicos de longo alcance para o posicionamento de pacotes de baterias, elevando a contagem de sensores por linha em até 20%. A África do Sul, embora lidando com volumes globais menores, está automatizando as etapas de montagem de baterias para manter a competitividade global, estimulando ainda mais o mercado de sensores de proximidade do Oriente Médio e África.[2]ifm electronic, "Catálogo de Mineração," ifm.com

Aumento nas linhas de embalagem inteligente de alimentos halal nos EAU

Os processadores de alimentos halal estão instalando sistemas de inspeção totalmente automatizados para cumprir a Estratégia de Segurança Alimentar de Dubai 2051. As novas linhas utilizam sensores de proximidade fotoelétricos capazes de detectar partículas estranhas menores que 0,1 mm em taxas de produção superiores a 1.200 embalagens por minuto. A importância atribuída à rastreabilidade está impulsionando a substituição de dispositivos analógicos legados por modelos digitais com autodiagnóstico que alimentam dados em painéis centrais de qualidade.

Expansão da construção de turbinas eólicas na Arábia Saudita e no Egito

Cada nova turbina terrestre integra de 12 a 15 sensores de proximidade que controlam o passo das pás e o guinamento da nacele; as turbinas sauditas exigem adicionalmente tolerância de temperatura estendida de até 50 °C. Especificações semelhantes estão surgindo nos parques eólicos do Golfo de Suez no Egito, onde a areia abrasiva exige invólucros com classificação IP67 e revestimentos antiabrasão. Essas condições impulsionam a demanda por unidades ultrassônicas capazes de detecção consistente além de 40 mm, fortalecendo o mercado de sensores de proximidade do Oriente Médio e África.[3]TotalEnergies, "Relatório ESIA do Projeto Eólico Riyah 2," oq.com

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Degradação do Desempenho de Sensores Fotônicos em Condições de Poeira Desértica | -0.7% | Arábia Saudita, EAU, Egito, Argélia | Curto prazo (≤ 2 anos) |

| Ciclos Voláteis de Capex em Fornecedores Automotivos de Segundo Nível da África Subsaariana | -0.4% | África do Sul, Nigéria, Quênia | Médio prazo (2-4 anos) |

| Baixo Valor Agregado Local = Altas Tarifas de Importação na Nigéria e no Quênia | -0.3% | Nigéria, Quênia, Gana | Longo prazo (≥ 4 anos) |

| Sensores Falsificados de Baixo Custo Diluindo os Prêmios de Marca (comércio informal) | -0.2% | Nigéria, Quênia, comércio transfronteiriço informal | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Degradação do desempenho de sensores fotônicos em condições de poeira desértica

Tempestades de areia severas podem reduzir a confiabilidade dos sensores ópticos em mais de 80%, provocando paralisações não planejadas em linhas de transporte e embalagem. Os operadores recorrem a ciclos mensais de limpeza e sistemas de purga de ar protetores, elevando o custo total de propriedade e restringindo a adoção mais ampla de modelos fotoelétricos no mercado de sensores de proximidade do Oriente Médio e África.

Ciclos voláteis de capex em fornecedores automotivos de segundo nível da África Subsaariana

Os cortes de produção nas fábricas de veículos sul-africanas repercutem na rede de fornecedores, estendendo os horizontes de retorno sobre o investimento em automação. Carteiras de pedidos incertas desestimulam os fabricantes de peças de segundo nível na Nigéria e no Quênia a atualizar para sensores avançados, amortecendo parte da demanda de reposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sensores Indutivos Protegem a Confiabilidade em Locais de Uso Intensivo

Os dispositivos indutivos contribuíram com 40,78% para o mercado de sensores de proximidade do Oriente Médio e África em 2025, avaliados em um tamanho de mercado de USD 4,16 bilhões. Sua construção selada elimina janelas ópticas que acumulam poeira, estendendo o tempo médio entre falhas em minas e siderúrgicas. As unidades ultrassônicas, embora representem apenas 14,55% da receita, estão no caminho para o CAGR mais rápido de 9,35%, à medida que os operadores de energia eólica padronizam a detecção de longo alcance. A adoção fotoelétrica é restringida por falsos acionamentos induzidos por poeira, enquanto as variantes capacitivas mantêm presença em linhas de alimentos e bebidas onde a detecção de nível sem contato previne contaminação. Os sensores magnéticos de efeito Hall atendem aplicações automotivas e marítimas de nicho, e os modelos emergentes de corrente de Foucault servem à inspeção de compósitos aeroespaciais. Em todos os formatos, o suporte nativo ao IO-Link está se tornando um critério de compra decisivo, reforçando o tema de digitalização no mercado de sensores de proximidade do Oriente Médio e África.

As plataformas indutivas de segunda geração agora incorporam compensação de temperatura em chip e algoritmos de autocorreção que isolam falhas parciais de bobina. Os fornecedores enfatizam a conformidade com as normas IECEx para garantir posicionamento em zonas petroquímicas, um obstáculo regulatório que favorece fabricantes europeus estabelecidos. Enquanto isso, fornecedores japoneses e coreanos estão expandindo o estoque regional para reduzir os prazos de entrega, um diferencial importante onde os cronogramas de projetos são comprimidos por marcos de financiamento governamental.

Por Alcance de Detecção: O Crescimento de Longo Alcance Reflete as Expansões de Energia Renovável

Os modelos de curto alcance abaixo de 10 mm dominaram com 48,12% de participação graças aos altos volumes unitários em linhas de montagem e robôs de pegar e colocar. No entanto, as unidades de longo alcance acima de 40 mm têm previsão de registrar um CAGR de 8,42%, reduzindo a diferença à medida que turbinas e usinas solares em escala utilitária especificam envelopes de detecção mais amplos. Apenas um lote de 2,9 GW de projetos eólicos sauditas exigirá 50.000 sensores de longo alcance incrementais durante 2025-2027. Os dispositivos de médio alcance (10-40 mm) mantêm presença equilibrada em sistemas automatizados de armazenamento e embalagem onde as larguras das esteiras variam.

Os fabricantes de sensores agora incorporam radar de micropotência para slots de longo alcance, aumentando a pressão competitiva sobre as linhas ultrassônicas legadas. Na extremidade ultracurta, as sondas capacitivas de alta frequência estão ganhando interesse para a montagem de back-end de semicondutores, um cluster de aplicações ainda incipiente na região, mas sinalizado nos roteiros tecnológicos do CCG.

Por Tipo de Saída: Dominância Digital Ancorada pelos Mandatos de IO-Link

As variantes digitais capturaram 71,86% da receita em 2025, sustentadas pelas políticas de aquisição do CCG que estipulam capacidade de diagnóstico remoto. Os dispositivos de loop de corrente analógica permanecem prevalentes em plantas de processo legadas e têm projeção de registrar um respeitável CAGR de 7,24% à medida que as reformas avançam. O tamanho do mercado de sensores de proximidade do Oriente Médio e África atribuído aos sensores digitais deve superar USD 10,62 bilhões até 2031. Dentro do segmento digital, a fiação PNP domina na África do Norte francófona devido à herança de equipamentos europeus, enquanto o NPN ganha tração em maquinário OEM importado do Leste Asiático. As saídas definidas por software que permitem a seleção pelo usuário entre NPN/PNP estão emergindo como uma proteção contra a complexidade de estoque.

Os mestres IO-Link com segurança cibernética, cada vez mais incorporados em racks de CLP, estão elevando a proposta de valor dos sensores digitais. Os fornecedores que combinam hardware com análises em painel estão desbloqueando fluxos de receita por assinatura, sinalizando uma mudança de economia de produto para economia de serviço no setor de sensores de proximidade do Oriente Médio e África.

Por Setor do Usuário Final: Energia Renovável Registra a Ascensão Mais Rápida

A manufatura industrial deteve 32,88% de participação em 2025. As linhas automotivas em Marrocos e as fábricas de eletrodomésticos no Egito ancoram essa base. A energia renovável, no entanto, tem projeção de registrar um CAGR de 9,86%, impulsionada pela construção de parques eólicos na Arábia Saudita e no Egito, bem como por parques solares em escala utilitária nos EAU. Os processadores de alimentos e bebidas dependem de sensores com classificação IP69K que suportam ciclos de lavagem, enquanto a mineração permanece um adotante estável de projetos indutivos sem manutenção. Os projetos aeroespaciais e de defesa, concentrados nos EAU e na Arábia Saudita, exigem sensores magnéticos e ópticos de alta especificação que atendam aos benchmarks de choque MIL-STD.

A crescente atividade de comércio eletrônico está estimulando investimentos em centros de atendimento automatizados, um canal incipiente, mas notável, que poderia ampliar a base endereçável do mercado de sensores de proximidade do Oriente Médio e África a longo prazo.

Análise Geográfica

A Arábia Saudita permaneceu como o maior mercado nacional com uma fatia de receita de 26,74% em 2025, impulsionada pelas políticas industriais da Visão 2030 e pelo complexo NEOM de USD 500 bilhões. Os abatimentos de localização para sensores montados na Arábia Saudita, combinados com 0% de direito aduaneiro dentro do CCG, sustentam altos ciclos de reposição para modelos digitais. O tamanho do mercado de sensores de proximidade do Oriente Médio e África atribuível ao Reino tem previsão de ultrapassar USD 3,9 bilhões até 2031.

Os EAU ocupam o segundo lugar, sustentados por seu papel como polo de logística e processamento de alimentos. Os portos de Dubai integram sensores de proximidade em frotas de guindastes automatizados, e o cluster de defesa de Abu Dhabi especifica dispositivos de grau MIL para plataformas de VANTs. Os marcos legislados de automação de alimentos halal continuam a ampliar a demanda de base.

O Egito, registrando o CAGR mais rápido da região de 8,32%, está convertendo o potencial de recursos eólicos em fabricação de torres de turbinas e naceles ao longo do Golfo de Suez. Parques industriais apoiados pelo governo próximos a Ain Sokhna estão atraindo fornecedores de componentes com isenções fiscais de dez anos, tornando o Egito um ponto focal para novos entrantes no mercado de sensores de proximidade do Oriente Médio e África.

A participação da África do Sul diminuiu junto com os declínios na produção de veículos, mas a automação da mineração compensa parte da queda. Os navios de diamantes offshore da De Beers utilizam dispositivos vestíveis com geofencing vinculados a sistemas de segurança de toda a embarcação. Nigéria e Quênia enfrentam custos de desembarque inflacionados por tarifas e influxo de falsificações, fatores que direcionam as aquisições para importações de especificações mais baixas.

O grupo Restante do Oriente Médio e África inclui Marrocos, onde a plataforma industrial Tanger Med abriga crescentes linhas de integração de sensores de proximidade, e a Namíbia, onde as minas de urânio exigem invólucros resistentes à radiação. No geral, a diversificação geográfica amortece os choques macroeconômicos, mantendo o mercado de sensores de proximidade do Oriente Médio e África em uma trajetória ascendente constante.

Cenário Competitivo

O lado da oferta conta com aproximadamente vinte fornecedores de porte, nenhum excedendo 12% de participação, resultando em uma pontuação de concentração de mercado de 6. Líderes europeus como SICK AG, ifm electronic e Baumer se associam a gigantes japoneses como OMRON e Keyence. A joint venture de 2025 da Endress+Hauser com a SICK transfere 800 funcionários para uma nova entidade que produz analisadores de gás e medidores de vazão para as indústrias de processo da região. Esse modelo destaca uma tendência em direção à localização compartilhada para satisfazer as auditorias IECEx e SASO.

Honeywell e Danfoss concordaram em codesenvolver camadas de integração de dados que fundem a telemetria de sensores com plataformas de gestão predial. A parceria tem como alvo plantas de mineração e de baterias onde a manutenção preditiva reduz o desperdício de energia. A aliança da Rockwell Automation com a NVIDIA em testes de aceitação de fábricas virtuais demonstra como os ecossistemas de software influenciam o impulso de hardware.

A diferenciação em nível de produto agora se concentra no endurecimento ambiental, com IP67 como linha de base e IP69K preferido nos segmentos de alimentos. Os fornecedores estão adicionando revestimento de carboneto de silício, lentes autolimpantes e chips de monitoramento baseado em condição para justificar preços premium. As variantes sem fio, embora incipientes, estão emergindo para robótica móvel e veículos guiados automaticamente em armazéns, oferecendo aos novos entrantes uma cunha no mercado de sensores de proximidade do Oriente Médio e África.

Líderes do Setor de Sensores de Proximidade do Oriente Médio e África

SICK AG

Rockwell Automation Inc.

Pepperl+Fuchs SE

Honeywell International Inc.

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: SICK AG e Endress+Hauser iniciaram produção conjunta na Turquia e na Arábia Saudita, com foco em analisadores de gás e medidores de vazão.

- Março de 2025: A Rockwell Automation apresentou o Emulate3D Factory Test nas APIs do NVIDIA Omniverse para validação virtual de linhas.

- Dezembro de 2024: A Sumitomo Rubber Industries escolheu o FactoryTalk ProductionCentre MES da Rockwell para implantação global.

- Outubro de 2024: A OMRON detalhou seu roteiro de soluções de dados i-BELT integrando análises de sensores no local.

Escopo do Relatório do Mercado de Sensores de Proximidade do Oriente Médio e África

Um sensor de proximidade é um sensor capaz de detectar a presença de objetos próximos sem qualquer contato físico. Para detectar objetos, esse sensor irradia ou emite um feixe de radiação eletromagnética, geralmente na forma de luz infravermelha, e detecta o reflexo para determinar a proximidade ou distância do objeto em relação ao sensor. O escopo do estudo é abrangente e está limitado ao Oriente Médio e África.

| Indutivo |

| Capacitivo |

| Fotoelétrico |

| Ultrassônico |

| Magnético (Efeito Hall) |

| Outros (Corrente de Foucault, Óptico) |

| Curto Alcance (menos de 10 mm) |

| Médio Alcance (10-40 mm) |

| Longo Alcance (maior que 40 mm) |

| Digital (NPN, PNP) |

| Analógico (Corrente, Tensão) |

| Automotivo |

| Manufatura Industrial e Automação |

| Eletrônicos de Consumo |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Embalagem e Logística |

| Energia Renovável |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| África do Sul |

| Egito |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tecnologia | Indutivo |

| Capacitivo | |

| Fotoelétrico | |

| Ultrassônico | |

| Magnético (Efeito Hall) | |

| Outros (Corrente de Foucault, Óptico) | |

| Por Alcance de Detecção | Curto Alcance (menos de 10 mm) |

| Médio Alcance (10-40 mm) | |

| Longo Alcance (maior que 40 mm) | |

| Por Tipo de Saída | Digital (NPN, PNP) |

| Analógico (Corrente, Tensão) | |

| Por Setor do Usuário Final | Automotivo |

| Manufatura Industrial e Automação | |

| Eletrônicos de Consumo | |

| Alimentos e Bebidas | |

| Aeroespacial e Defesa | |

| Embalagem e Logística | |

| Energia Renovável | |

| Outros | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de proximidade do Oriente Médio e África?

O mercado é avaliado em USD 10,86 bilhões em 2026 e tem projeção de crescer para USD 14,88 bilhões até 2031.

Qual segmento de tecnologia lidera o mercado de sensores de proximidade do Oriente Médio e África?

Os sensores indutivos detêm a maior participação, com 40,78%, favorecidos por sua operação sem manutenção em locais de mineração e metalurgia com presença de poeira.

Por que os sensores de saída digital são dominantes nesta região?

As regras de aquisição do CCG exigem cada vez mais a capacidade IO-Link para diagnósticos em tempo real, elevando os sensores digitais para 71,86% da receita em 2025.

Qual país é o mercado de crescimento mais rápido no Oriente Médio e África?

O Egito, apoiado por rápidas expansões de energia eólica, tem previsão de registrar um CAGR de 8,32% até 2031.

Como os projetos de energia eólica estão influenciando a demanda por sensores?

Cada turbina terrestre integra até 15 sensores de longo alcance para controle de pás e nacele, impulsionando significativamente as vendas de unidades ultrassônicas e baseadas em radar.

Quais são as principais restrições que afetam o crescimento do mercado?

A degradação do desempenho de sensores ópticos relacionada à poeira, o capex volátil entre fornecedores automotivos da África Subsaariana, as altas tarifas de importação onde o valor agregado local é baixo e os produtos falsificados de baixo custo reduzem a adoção de dispositivos certificados.

Página atualizada pela última vez em: