Tamanho e Participação do Mercado de Poliuretano no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

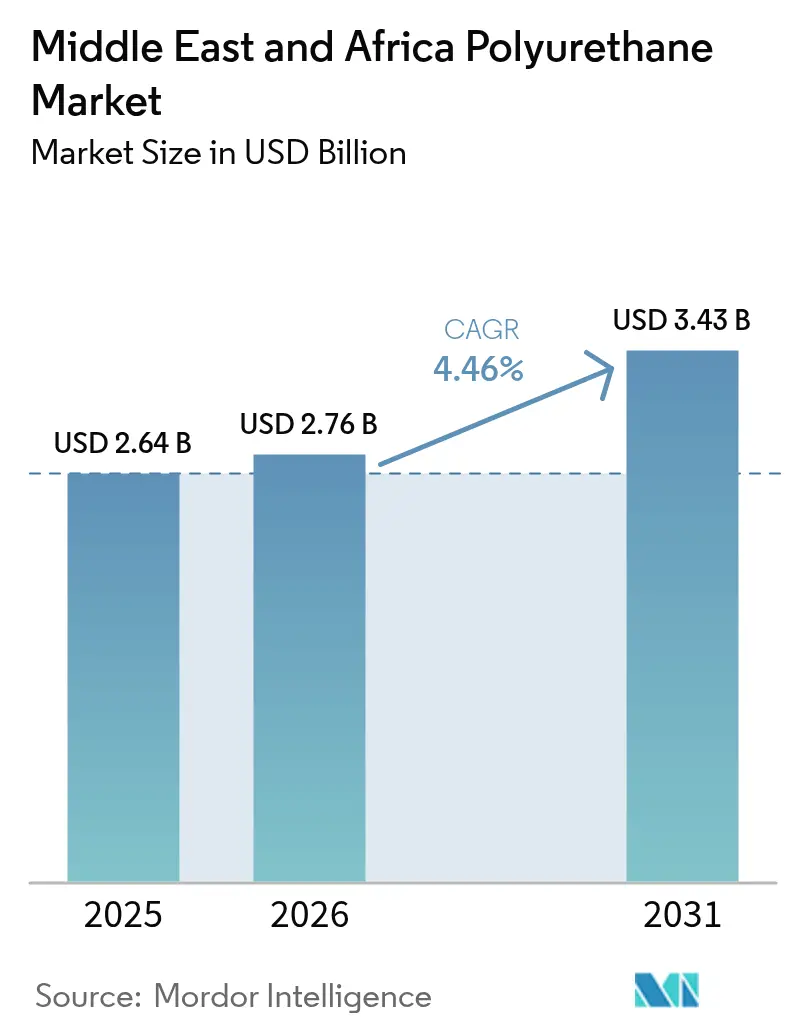

| Tamanho do mercado no ano base (2025) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliuretano no Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de Poliuretano no Oriente Médio e África foi avaliado em USD 2,64 bilhões em 2025 e estima-se que cresça de USD 2,76 bilhões em 2026 para USD 3,43 bilhões até 2031, a um CAGR de 4,46% durante o período de previsão (2026-2031). A rápida expansão de infraestrutura, a localização industrial apoiada por fundos soberanos e normas mais rígidas de eficiência energética estão intensificando a demanda por soluções de poliuretano rígido e flexível nas áreas de construção, mobilidade e aplicações de cadeia de frio. A aquisição da Covestro pela ADNOC reforçou a segurança regional de matérias-primas, enquanto aumentos de preços sincronizados por grandes fornecedores sinalizam balanços de oferta e demanda mais apertados. Os polióis de base biológica estão ganhando impulso à medida que os reguladores apertam as metas de redução de carbono e os usuários finais buscam estratégias de circularidade. Ao mesmo tempo, a volatilidade nos preços dos isocianatos e limites mais rígidos de segurança para trabalhadores estão pressionando as margens e acelerando os investimentos em automação de processos e tecnologias de controle de exposição.

Principais Conclusões do Relatório

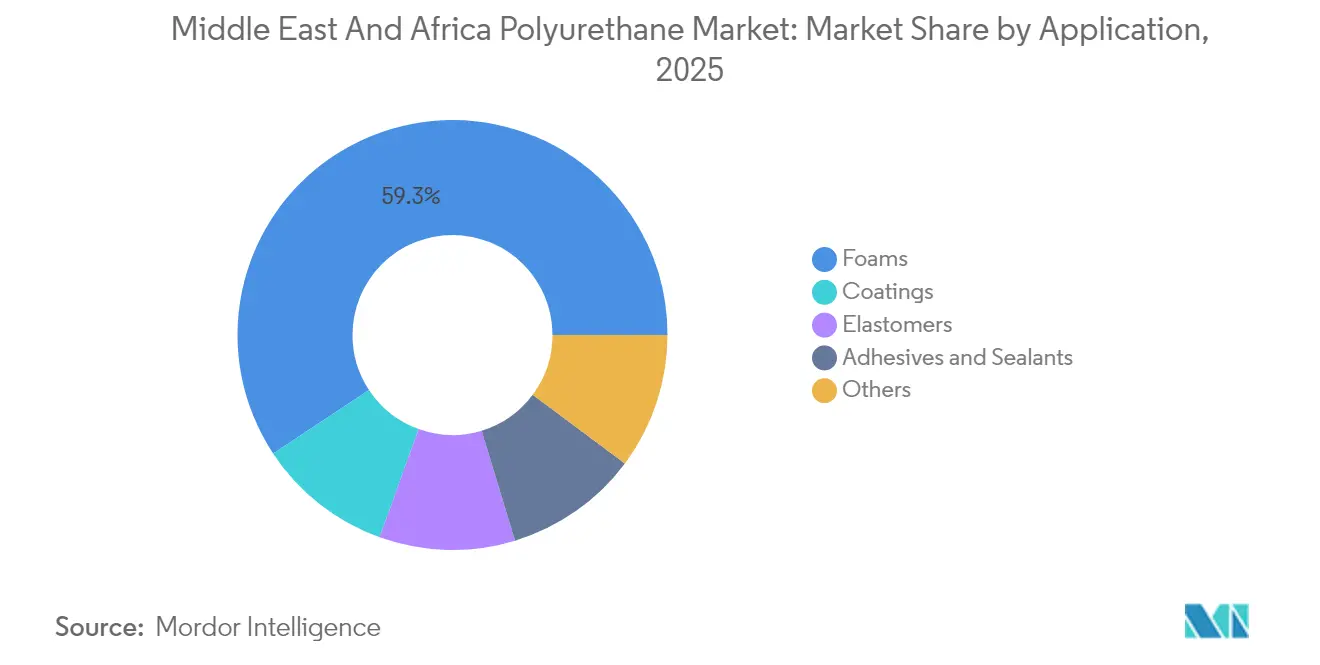

- Por aplicação, as espumas representaram 59,28% da participação do mercado de poliuretano no Oriente Médio e África em 2025; os revestimentos devem expandir a um CAGR de 5,19% até 2031.

- Por setor de usuário final, o setor de construção civil detinha 38,05% do tamanho do mercado de poliuretano no Oriente Médio e África em 2025, enquanto o setor automotivo deve crescer a um CAGR de 5,38% entre 2026 e 2031.

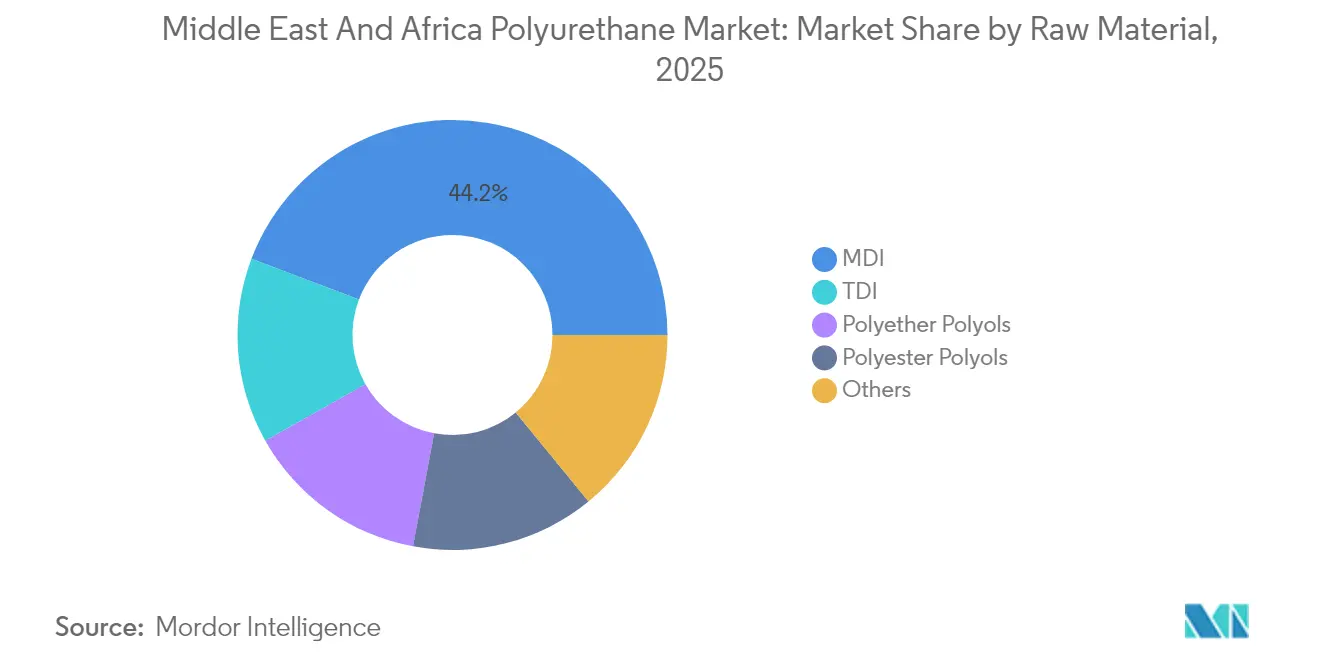

- Por matéria-prima, o MDI liderou com 44,23% de participação na receita em 2025; os polióis de base biológica devem registrar o CAGR mais rápido de 5,71% durante o período de perspectiva.

- Por geografia, a Arábia Saudita detinha 24,05% de participação de mercado em 2025, enquanto os Emirados Árabes Unidos devem registrar um CAGR de 4,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliuretano no Oriente Médio e África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de construção impulsionado por infraestrutura no CCG | +1.20% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Expansão da logística de cadeia de frio | +0.80% | África Subsaariana, CCG | Longo prazo (≥ 4 anos) |

| Localização da produção automotiva e de veículos elétricos | +0.60% | Arábia Saudita, EAU | Médio prazo (2-4 anos) |

| Crescimento da produção regional de móveis e colchões | +0.40% | Arábia Saudita, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Mandatos de resfriamento distrital | +0.30% | EAU, Qatar, Kuwait | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Impulsionado por Infraestrutura no CCG

O portfólio multibilionário de projetos do Golfo é o maior catalisador de demanda por espumas rígidas, selantes e isolamento aplicado por pulverização. Megaempreendimentos como NEOM, o corredor turístico do Mar Vermelho e as atualizações urbanas do Dubai 2040 especificam soluções de envelope predial que reduzem as emissões operacionais em pelo menos 50%. Os painéis e sistemas de pulverização de poliuretano fornecem a resistência térmica e o controle de umidade necessários sob exposição prolongada ao deserto. Alojamentos modulares para trabalhadores no local e instalações logísticas temporárias adicionam volume ao longo do ano para painéis pré-fabricados contendo núcleos de poliuretano rígido. Os limites obrigatórios de conteúdo local já estão incentivando formuladores internacionais a construir plantas de mistura dentro da Arábia Saudita e dos EAU, encurtando os prazos de entrega e reduzindo as tarifas de importação. O mercado de poliuretano no Oriente Médio e África, portanto, se beneficia diretamente da determinação da região em se diversificar além dos hidrocarbonetos.

Expansão da Logística de Cadeia de Frio e Demanda por Isolamento

As prioridades crescentes de segurança alimentar e os programas de distribuição de vacinas estão acelerando os investimentos em armazéns de temperatura controlada, quiosques de refrigeração movidos a energia solar e contêineres de transporte isolados. Aproximadamente metade das perdas de produção na África Subsaariana está ligada à infraestrutura de resfriamento inadequada. Câmaras frias distribuídas equipadas com painéis isolados com poliuretano e módulos de armazenamento por mudança de fase reduzem o desperdício, aumentam a renda dos agricultores e atendem aos critérios de financiamento para adaptação climática. Startups africanas implantaram milhares de unidades de refrigeração solar desde 2020, ilustrando o volume de mercado endereçável escalável para espumas rígidas. Os bancos internacionais de desenvolvimento rotineiramente estipulam isolamento de alto valor R para maximizar a economia de energia, incorporando o poliuretano nas especificações dos projetos. Essas tendências reforçam a visibilidade de demanda de longo prazo para o mercado de poliuretano no Oriente Médio e África.

Localização da Produção Automotiva e de Veículos Elétricos

A Arábia Saudita tem como meta 500.000 veículos elétricos por ano até 2030 e alocou incentivos multibilionários para atrair montadoras globais. A produção de veículos em temperaturas ambiente superiores a 40 °C requer compostos avançados de encapsulamento de baterias, espumas interiores leves e revestimentos resistentes às intempéries. Os sistemas de poliuretano oferecem a estabilidade dielétrica e o amortecimento mecânico necessários, reduzindo o estresse térmico nas células de bateria e nos ocupantes. Os mandatos de conteúdo local estão incentivando fornecedores Tier-1 a co-localizar linhas de moldagem e composição, reduzindo prazos de entrega e impostos de importação. A implantação de estações de carregamento em seis estados do Golfo adiciona demanda por cabos revestidos de poliuretano, módulos eletrônicos encapsulados e vedações de gabinete resistentes à corrosão. Como resultado, o segmento automotivo é o segmento de consumo de crescimento mais rápido no mercado de poliuretano no Oriente Médio e África.

Crescimento na Fabricação Regional de Móveis e Colchões

As entregas residenciais, a adoção do comércio eletrônico e os investimentos em hospitalidade estão estimulando a produção regional de móveis. A espuma de poliuretano flexível domina produtos de assento, cama e escritório ergonômico devido à sua excepcional relação conforto-peso e propriedades de retardamento de chamas. Os produtores locais economizam custos logísticos e ganham flexibilidade de formulação ao obter blocos de espuma regionalmente em vez de importar produtos acabados. A relocação de cadeias de valor apoia a criação de empregos e complementa as agendas de diversificação governamental. Os ciclos curtos de produtos no varejo online favorecem ainda mais os fornecedores locais capazes de prototipagem rápida e graus de densidade personalizados. Por sua vez, essas dinâmicas elevam o consumo de espuma flexível no mercado de poliuretano no Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de isocianatos e polióis | -0.90% | MEA dependente de importações | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de compostos orgânicos voláteis e segurança do trabalhador para TDI/MDI | -0.40% | Zonas industriais do CCG, África do Sul | Médio prazo (2-4 anos) |

| Redução de subsídios energéticos | -0.30% | Arábia Saudita, EAU, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Compostos Orgânicos Voláteis e Segurança do Trabalhador para TDI/MDI

A Conferência Americana de Higienistas Industriais Governamentais reduziu o limite de exposição de 8 horas para TDI para 1 ppb. As fábricas regionais precisarão de monitoramento em tempo real, ventilação especializada e programas de biomonitoramento para permanecerem em conformidade. As atualizações de capital pesam mais nos conversores de pequeno e médio porte que carecem de economias de escala, potencialmente acelerando a consolidação. As multinacionais estão revisando a documentação de Fichas de Dados de Segurança e oferecendo alternativas de baixo teor de monômero, mas os aumentos de preços são inevitáveis. Espera-se que os gastos com conformidade moderem as margens de curto prazo no mercado de poliuretano no Oriente Médio e África[1]Covestro Novos limites de exposição ocupacional ao diisocianato de tolueno TDI adotados pela ACGIH,

solutions.covestro.com.

Redução de Subsídios Energéticos Inflacionando os Custos de Processamento

As reformas fiscais na Arábia Saudita, Egito e EAU estão eliminando gradualmente as tarifas de energia preferenciais. Os reatores de poliuretano e as linhas contínuas de painéis são intensivos em eletricidade, e as contas de utilidades mais altas corroem a vantagem histórica de custo dos produtores do Golfo. O problema é agravado pelo aumento das tarifas de frete, levando os conversores a otimizar tamanhos de lotes e adotar catalisadores de economia de energia. Embora a remoção de subsídios apoie a estabilidade orçamentária de longo prazo, ela introduz desafios de repasse de custos de curto prazo para o mercado de poliuretano no Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Espumas Mantêm a Liderança à Medida que a Demanda por Revestimentos se Intensifica

As espumas geraram 59,28% da receita em 2025, consolidando seu papel como espinha dorsal do isolamento, assentos e embalagens. As espumas rígidas se beneficiam principalmente das linhas de resfriamento distrital e dos códigos de construção com eficiência energética, enquanto as espumas flexíveis acompanham a onda de expansão automotiva e de mobiliário. O uso de espuma de pulverização está crescendo em reformas de telhados, onde a cobertura contínua supera os produtos em placa sob estresse de ciclos térmicos. O subsetor de revestimentos, embora menor, está crescendo a um robusto CAGR de 5,19% com base em contratos anticorrosão marinha e reformas de pisos industriais. Os formuladores estão introduzindo tecnologias de dispersão de poliuretano sem compostos orgânicos voláteis para atender a limites de emissão mais rígidos. Coletivamente, essas dinâmicas reforçam a resiliência da receita do mercado de poliuretano no Oriente Médio e África.

Os avanços na química de elastômeros estão abrindo nichos em raspadores de tubulações de campos petrolíferos, telas de mineração e correias transportadoras que exigem resistência à abrasão. Adesivos e selantes se beneficiam das práticas de construção modular, com grades de cura por umidade que permitem montagem rápida no local. A integração vertical da ADNOC após a aquisição da Covestro deve gerar sistemas de espuma otimizados em termos de custo para conversores locais, aumentando a agilidade da cadeia de suprimentos no mercado de poliuretano no Oriente Médio e África.

Por Setor de Usuário Final: Construção Domina, Automotivo Avança Rapidamente

A construção civil consumiu 38,05% da produção de poliuretano em 2025. Programas habitacionais apoiados pelo governo, distritos de cidades inteligentes e corredores ferroviários especificam isolamento de alto valor R e revestimentos de baixo teor de compostos orgânicos voláteis alinhados com padrões de construção ecológica. O setor automotivo está registrando os ganhos mais rápidos a um CAGR de 5,38%, impulsionado por grandes plantas de montagem de veículos elétricos e programas de infraestrutura de carregamento. O peso leve do poliuretano e suas qualidades de amortecimento de vibração atendem às metas de autonomia dos veículos e conforto dos passageiros, enquanto espumas de interface térmica protegem os módulos de bateria. Eletrônicos e eletrodomésticos utilizam espumas rígidas para revestimentos de refrigeradores e dutos de climatização, auxiliados pelo crescente gasto da classe média. Os ciclos de substituição de colchões impulsionados pela hospitalidade aumentam a demanda por espumas flexíveis retardantes de chamas, sustentando o volume em diversas aplicações dentro do mercado de poliuretano no Oriente Médio e África.

O petróleo e gás, embora um consumidor modesto, adquire elastômeros premium e revestimentos de tubulação que toleram a exposição a gases ácidos e temperaturas do deserto. Os volumes de embalagens estão crescendo à medida que aplicativos de entrega de alimentos e distribuidores farmacêuticos adotam contêineres isolados revestidos com poliuretano. Os clusters de calçados do Norte da África continuam a obter sistemas de sola microcelular, aproveitando o acesso livre de tarifas aos compradores europeus. Os resultados pós-reestruturação da SABIC estão financiando capacidade adicional de casas de sistemas para atender a esses nichos de valor agregado.

Por Matéria-Prima: MDI Mantém Posição Privilegiada em Meio à Ascensão de Base Biológica

O MDI representou 44,23% do total de matérias-primas em 2025, graças à sua versatilidade em placas de isolamento rígido, painéis estruturais e peças automotivas moldadas. O TDI permanece fundamental para espumas flexíveis de móveis e colchões, embora o escrutínio sobre exposição ocupacional esteja incentivando os formuladores a adotar graus de baixo teor de monômero. Os polióis de poliéter atendem aplicações de mercado de massa, enquanto os polióis de poliéster servem revestimentos que exigem resiliência química. Os polióis de base biológica — obtidos de óleos vegetais e CO₂ capturado — são a subcategoria mais dinâmica, expandindo a um CAGR de 5,71% à medida que os proprietários de marcas estabelecem metas de emissão de Escopo 3. Um portfólio de polióis de carbono negativo, comercializados pela Aether Industries e implantados pela HB Fuller, exemplifica os modelos circulares emergentes dentro do mercado de poliuretano no Oriente Médio e África.

A integração da ADNOC com a Covestro traz tecnologia de MDI de ponta sem fosgênio e posiciona Abu Dhabi como uma base de exportação global. Enquanto isso, a pesquisa da Saudi Aramco em polióis à base de CO₂ sinaliza uma mudança de longo prazo em direção a químicas de menor carbono. A resiliência da cadeia de suprimentos está subindo na agenda à medida que as rotas de navegação do Mar Vermelho enfrentam perturbações geopolíticas, pressionando os conversores a diversificar o fornecimento de isocianatos e polióis críticos.

Análise Geográfica

A Arábia Saudita contribuiu com 24,05% das vendas de 2025, ancorada pelos gigaprojetos do NEOM, uma meta de 500.000 unidades de veículos elétricos e um robusto programa habitacional. Placas de isolamento rígido, espumas de pulverização e elastômeros especiais dominam as especificações locais, refletindo as demandas de desempenho sob calor extremo. Os Emirados Árabes Unidos são a geografia de crescimento mais rápido com um CAGR projetado de 4,84%, graças à expansão de sistemas de resfriamento distrital, hubs logísticos em zonas francas e projetos de expansão legados da Expo. A aplicação de valores de isolamento certificados em Dubai tornou os painéis sanduíche de poliuretano a escolha padrão para novas torres comerciais.

A África do Sul permanece o maior comprador africano, aproveitando sua base industrial diversificada e as atualizações de infraestrutura financiadas pelo Estado. As plantas de extrusão locais misturam isocianatos importados com polióis domésticos para atender à refrigeração, acabamento automotivo e correias de mineração. A recuperação da construção no Egito, impulsionada pela estabilização cambial e pelo financiamento multilateral, está estimulando plantas de espuma greenfield perto das zonas industriais do Cairo. O Marrocos se beneficia da proximidade com os mercados de exportação europeus e dos incentivos para a produção de chicotes elétricos e almofadas de assento automotivos, mantendo as linhas de espuma flexível próximas à capacidade máxima. Coletivamente, essas dinâmicas apoiam o crescimento geograficamente equilibrado para o mercado de poliuretano no Oriente Médio e África. As iniciativas de integração regional, incluindo o mercado único do CCG e a Área de Livre Comércio Continental Africana, estão simplificando os regimes alfandegários e acelerando os fluxos transfronteiriços de matérias-primas. Os investimentos em logística, como a ferrovia de ponte terrestre da Arábia Saudita e o porto de Lamu no Quênia, fortalecem a resiliência da cadeia de suprimentos contra perturbações marítimas. A demanda impulsionada pelo clima se bifurca por latitude: os estados do Golfo exigem revestimentos refletores de calor, enquanto as economias subsaarianas priorizam a infraestrutura de cadeia de frio, diversificando os mix de aplicações dentro do mercado de poliuretano no Oriente Médio e África.

Cenário Competitivo

O mercado de poliuretano no Oriente Médio e África é consolidado. A aquisição de USD 16,4 bilhões da Covestro pela ADNOC oferece integração da cadeia a montante até especialidades, prometendo preços competitivos de matérias-primas e transbordamentos de P&D. Aumentos de preços paralelos pela Huntsman, BASF e Wanhua sinalizam gestão disciplinada da oferta e reforçam tendências oligopolísticas. Campeões regionais como a SABIC estão investindo em metanol de baixo carbono e plataformas de circularidade para garantir a fidelidade dos clientes sob auditorias de ESG cada vez mais rígidas.

A diferenciação tecnológica está conquistando contratos: controles de processo por gêmeos digitais reduzem as taxas de refugo, enquanto novos catalisadores reduzem os tempos de cura em 20% em linhas de painéis de alto rendimento. Modelos de negócios baseados em serviços, como pacotes de corte de espuma no local e manutenção de cadeia de frio, aprofundam a fidelização do cliente. Startups emergentes focam em matérias-primas de base biológica e pilotos de reciclagem química para espuma de colchão, atraindo fundos de capital de risco alinhados com mandatos climáticos. O campo competitivo é, portanto, uma mistura de grandes empresas integradas, especialistas regionais ágeis e disruptores orientados para a sustentabilidade, todos buscando participação no mercado de poliuretano no Oriente Médio e África.

Líderes do Setor de Poliuretano no Oriente Médio e África

BASF

BCI Holding SA

Covestro AG

Dow

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Huntsman aumentou os preços de MDI e produtos de sistemas de poliuretano em EUR 125/ton na Europa, África, Oriente Médio e Índia, citando o aumento dos custos de matérias-primas, energia e logística. Esse aumento de preços provavelmente elevará os custos no mercado de poliuretano no Oriente Médio e África, podendo influenciar as estratégias de preços e a competitividade do mercado na região.

- Outubro de 2024: A ADNOC concluiu sua aquisição de USD 16,4 bilhões da Covestro, alcançando a integração vertical desde as matérias-primas petroquímicas até os poliuretanos especiais. Esse desenvolvimento fortalece a posição de Abu Dhabi como um importante polo global de produtos químicos, ao mesmo tempo em que aprimora as capacidades de fornecimento regional e o acesso a tecnologias avançadas.

Escopo do Relatório do Mercado de Poliuretano no Oriente Médio e África

O poliuretano é um material polimérico plástico utilizado para produzir produtos de consumo e industriais modernos, versáteis e seguros, que são ambientalmente amigáveis. O poliuretano é formado pela reação de um poliol (um álcool com mais de dois grupos hidroxila reativos por molécula) com um diisocianato ou um isocianato polimérico na presença de catalisadores e aditivos adequados.

O mercado de poliuretano no Oriente Médio e África é segmentado por aplicação, usuário final e geografia. Por aplicação, o mercado é segmentado em espumas, revestimentos, adesivos e selantes, elastômeros e outras aplicações. Por usuário final, o mercado é segmentado em mobiliário e interiores, construção civil, eletrônicos e eletrodomésticos, automotivo, calçados, embalagens e outros setores de usuário final. O relatório também cobre o tamanho do mercado e as previsões para o mercado em sete países principais da região do Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Espumas | Espuma Rígida |

| Espuma Flexível | |

| Espuma de Pulverização | |

| Revestimentos | |

| Adesivos e Selantes | |

| Elastômeros | |

| Outros |

| Construção Civil |

| Mobiliário e Colchões |

| Automotivo |

| Eletrônicos e Eletrodomésticos |

| Calçados |

| Embalagens |

| Petróleo, Gás e Mineração |

| Outros |

| MDI |

| TDI |

| Polióis de Poliéter |

| Polióis de Poliéster |

| Outros (Polióis de Base Biológica) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| África do Sul |

| Egito |

| Kuwait |

| Qatar |

| Marrocos |

| Restante do Oriente Médio e África |

| Por Aplicação | Espumas | Espuma Rígida |

| Espuma Flexível | ||

| Espuma de Pulverização | ||

| Revestimentos | ||

| Adesivos e Selantes | ||

| Elastômeros | ||

| Outros | ||

| Por Setor de Usuário Final | Construção Civil | |

| Mobiliário e Colchões | ||

| Automotivo | ||

| Eletrônicos e Eletrodomésticos | ||

| Calçados | ||

| Embalagens | ||

| Petróleo, Gás e Mineração | ||

| Outros | ||

| Por Matéria-Prima | MDI | |

| TDI | ||

| Polióis de Poliéter | ||

| Polióis de Poliéster | ||

| Outros (Polióis de Base Biológica) | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Kuwait | ||

| Qatar | ||

| Marrocos | ||

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do setor de poliuretano no Oriente Médio e África em 2026?

O tamanho do mercado de poliuretano no Oriente Médio e África é de USD 2,76 bilhões em 2026, com uma perspectiva de CAGR de 4,46% até 2031.

Qual aplicação gera a maior demanda por poliuretano na região?

As espumas lideram, capturando 59,28% da receita em 2025, graças ao isolamento na construção, almofadas de mobiliário e assentos automotivos.

O que está impulsionando o uso de poliuretano na construção do Golfo?

Megaprojetos e mandatos de resfriamento distrital exigem espumas rígidas de alto valor R e revestimentos para atender a metas rigorosas de eficiência energética.

Por que os polióis de base biológica estão ganhando força?

Os compromissos corporativos de redução de carbono e as novas políticas de aquisição de baixo carbono apoiam um CAGR de 5,71% para polióis de base biológica até 2031.

Como a aquisição da Covestro pela ADNOC afetará o fornecimento regional?

O acordo garante a produção local de isocianatos, melhora a disponibilidade de matérias-primas e deve reduzir os custos para conversores a jusante.

Qual país oferece a oportunidade de crescimento mais rápido?

Os Emirados Árabes Unidos devem expandir a um CAGR de 4,84% até 2031, impulsionados pela expansão de hubs logísticos e códigos de construção rigorosos.

Página atualizada pela última vez em: