Tamanho e Participação do Mercado de Disjuntores de Alta Tensão do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

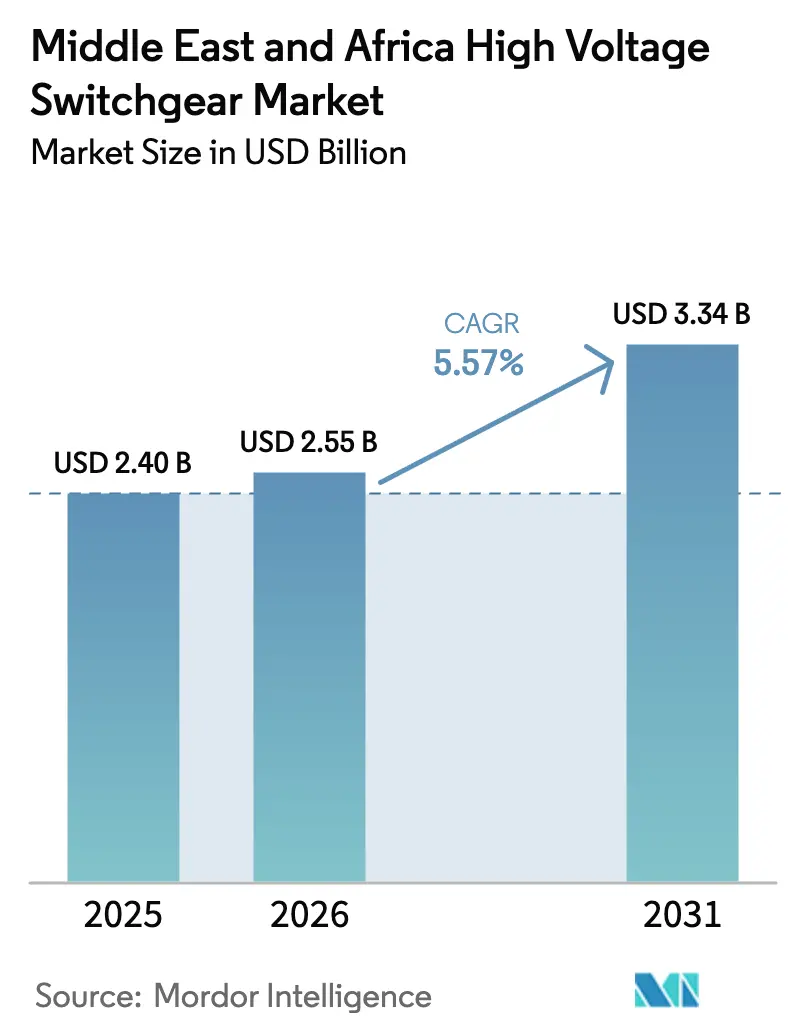

| Tamanho do mercado no ano base (2025) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores de Alta Tensão do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Disjuntores de Alta Tensão do Oriente Médio e África foi avaliado em USD 2,40 bilhões em 2025 e estima-se que cresça de USD 2,55 bilhões em 2026 para atingir USD 3,34 bilhões até 2031, a um CAGR de 5,57% durante o período de previsão (2026-2031).

Uma mudança estrutural em direção a corredores de exportação de hidrogênio verde habilitados por HVDC, espinhas dorsais de transmissão soberana que contornam redes CA envelhecidas e programas de aquisição de concessionárias de múltiplos gigawatts sustentam essa recuperação. A Arábia Saudita reteve 25,89% da receita de 2025 com a aceleração da implantação de subestações pela Visão 2030, enquanto o Egito registrou o crescimento mais rápido de disjuntores da região com base em seu interconector Egito-Arábia Saudita de 3 GW e um pipeline de energias renováveis de 14 GW. As concessionárias impulsionaram 72,68% da demanda de 2025 e superarão o crescimento geral, apoiadas por mandatos do CCG para fortalecer as redes contra a intermitência das energias renováveis e as necessidades de transmissão transfronteiriça. Os disjuntores isolados a gás (GIS) estão ganhando terreno em megaprojetos industriais com restrições de espaço, embora os disjuntores isolados a ar (AIS) permaneçam dominantes, e os disjuntores CC estão escalando rapidamente à medida que os corredores HVDC Light substituem o CA convencional. A intensidade competitiva é moderada, com quatro fornecedores globais capturando mais da metade das licitações de alto nível e fornecedores de nicho usando regras de conteúdo local para penetrar em nichos abaixo de 132 kV.

Principais Conclusões do Relatório

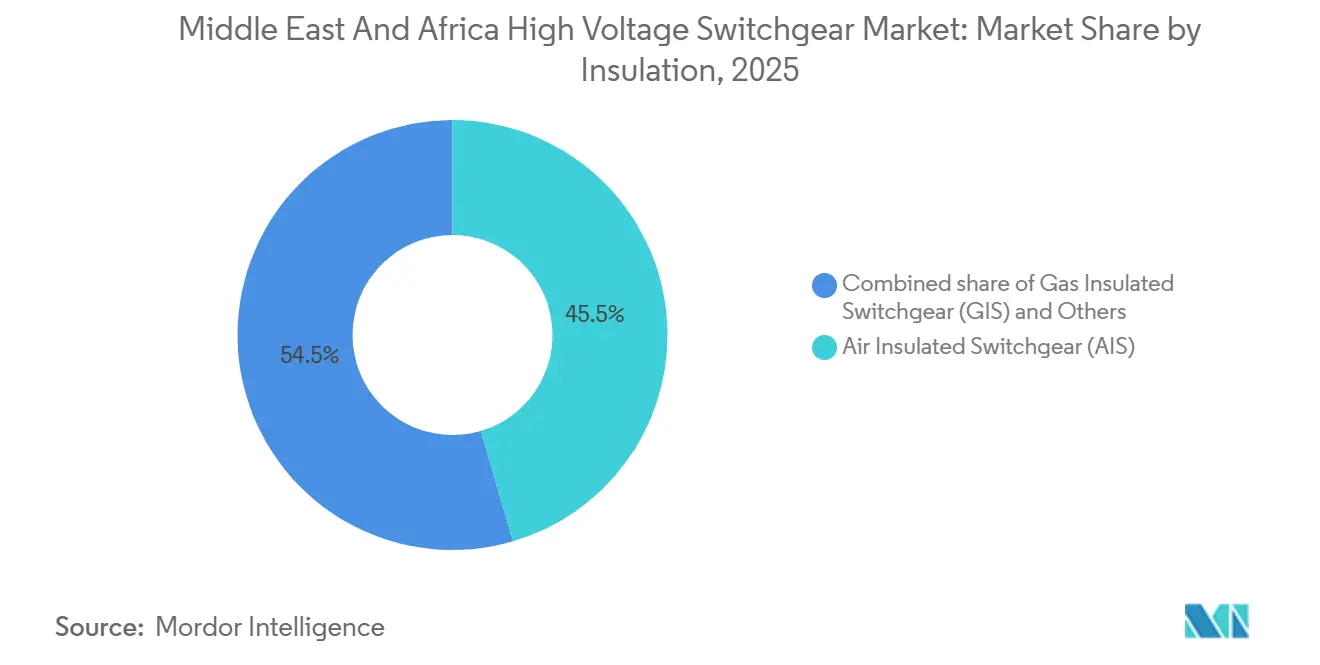

- Por isolamento, os disjuntores isolados a gás registraram uma taxa de crescimento de 7,23% até 2031, enquanto os disjuntores isolados a ar retiveram 45,45% da participação do mercado de disjuntores de alta tensão do Oriente Médio e África em 2025.

- Por tipo de corrente, os disjuntores CC expandiram a um CAGR de 8,85%, enquanto os disjuntores CA representaram 90,11% do tamanho do mercado de disjuntores de alta tensão do Oriente Médio e África em 2025.

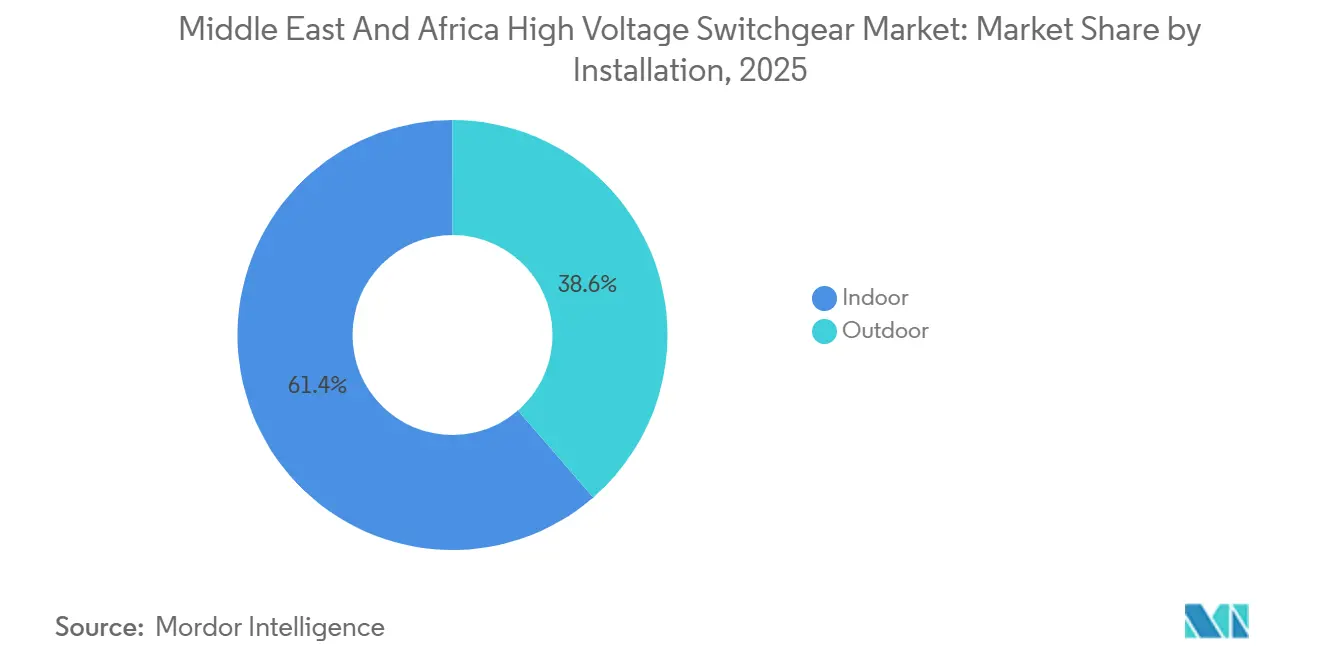

- Por instalação, os sistemas externos avançaram a um CAGR de 8,49%, e as unidades internas capturaram 61,36% da participação do mercado de disjuntores de alta tensão do Oriente Médio e África em 2025.

- Por usuário final, as concessionárias detinham 72,68% do tamanho do mercado de disjuntores de alta tensão do Oriente Médio e África em 2025 e têm previsão de expansão a um CAGR de 7,71% até 2031.

- Por geografia, a Arábia Saudita liderou com 25,89% de participação na receita em 2025, enquanto o Egito registrou o maior CAGR de 9,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Disjuntores de Alta Tensão do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de projetos de transmissão de alta tensão | +1.2% | Arábia Saudita, Egito, Emirados Árabes Unidos, Catar, Bahrein | Médio prazo (2-4 anos) |

| Crescente integração de energias renováveis à rede elétrica | +1.0% | Marrocos, Egito, África do Sul, Quênia | Longo prazo (≥ 4 anos) |

| Megaprojetos industriais | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Omã | Médio prazo (2-4 anos) |

| Crescente expansão de data centers | +0.5% | Quênia, África do Sul, Emirados Árabes Unidos, Egito | Curto prazo (≤ 2 anos) |

| Eletrificação de campos de refugiados | +0.3% | Jordânia, Quênia, Uganda, Etiópia | Longo prazo (≥ 4 anos) |

| Corredores de exportação de hidrogênio verde | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Egito, Marrocos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Projetos de Transmissão de Alta Tensão

O interconector HVDC Egito-Arábia Saudita de 3 GW e ±500 kV atingiu 95% de conclusão em 2025, criando o primeiro elo assíncrono entre o Norte da África e a Península Arábica.[1]Hitachi Energy, "Interconector HVDC Egito-Arábia Saudita," hitachienergy.com O corredor NEOM-Yanbu de 525 kV da Arábia Saudita e a linha Riade-Kudmi de 500 kV ilustram uma mudança mais ampla para HVDC de longa distância, que reduz as perdas nas linhas e contorna os corredores CA congestionados. A atualização Al-Fadhili da GCCIA adicionou 1.800 MW de capacidade de transferência em 2025, aumentando a resiliência da rede de seis nações.[2]Autoridade de Interconexão do CCG, "Estatísticas da Rede," gccia.com.sa Esses projetos emblemáticos aceleram os pedidos de disjuntores CC de 525 kV, GIS de estações conversoras e sistemas de relés de proteção.

Crescentes Necessidades de Integração de Energias Renováveis à Rede Elétrica

A linha de ultra-alta tensão Boujdour-Tanxift de 1.000 km de Marrocos evacuará 2 GW de energia solar e eólica até 2028 e requer disjuntores tolerantes a transientes de tensão rápidos.[3]Masen, "Linha de Transmissão Boujdour-Tanxift," masen.ma A rede do Quênia agora supera 90% de energias renováveis, levando a KETRACO a implantar subestações de 400 kV com relés que isolam falhas em 20 milissegundos. O REIPPPP da África do Sul acelerou as reformas de GIS em locais de 132 kV e 275 kV ao longo dos corredores costeiros. O GIS de 420 kV da ABB no parque solar Green Duba na Arábia Saudita mostra como os disjuntores compactos reduzem as obras civis em 30% e encurtam o tempo de construção.[4]ABB, "GIS de 420 kV Green Duba," abb.com A adoção harmonizada da IEC 62271-200:2023 em todo o Golfo padroniza os requisitos de desempenho, incentivando o fornecimento transfronteiriço de equipamentos.

Megaprojetos Industriais

A planta de hidrogênio verde da NEOM necessita de 92 baias GIS a 380 kV para sincronizar eletrolisadores, unidades de dessalinização e circuitos de síntese de amônia, um pacote fornecido pela GE Vernova. O complexo de GNL Ruwais da ADNOC, avaliado em USD 5,5 bilhões, e a expansão da refinaria de Duqm em Omã especificam disjuntores híbridos externos que resistem a atmosferas marinhas corrosivas. O plano de transmissão de AED 7,6 bilhões da DEWA inclui 49 novas subestações de 132 kV e duas de 400 kV, reforçando a espinha dorsal dos Emirados Árabes Unidos.

Aumento nos Corredores de Exportação de Hidrogênio Verde que Requerem Hubs HVDC

O elo HVDC Light NEOM-Yanbu de 3 GW integra clusters de eletrolisadores com terminais de exportação e fornece capacidade de partida a frio, funções que as redes CA têm dificuldade em suportar. O estudo de viabilidade de Marrocos para um interconector Norte da África-Europa de 24 GW prevê cabos submarinos de ±525 kV combinados com estações conversoras GIS, avançando a visão do reino de se tornar uma ponte de energia para a UE. O Egito e os Emirados Árabes Unidos buscam corredores de hidrogênio semelhantes alinhados com o Corredor Econômico Índia-Oriente Médio-Europa. À medida que as cadeias de suprimento de eletrolisadores amadurecem e as regras europeias de fronteira de carbono favorecem o hidrogênio verde após 2028, os nós HVDC escalarão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do investimento público | -0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã | Curto prazo (≤ 2 anos) |

| Falsificações persistentes e importações paralelas | -0.4% | Egito, Nigéria, Quênia, Marrocos, MEA em geral | Médio prazo (2-4 anos) |

| Atrasos na harmonização dos códigos de transmissão | -0.3% | Estados do CCG, corredor Egito-Arábia Saudita, interconexões costeiras do Norte da África | Longo prazo (≥ 4 anos) |

| Escassez de expertise em manutenção sem SF₆ | -0.2% | África do Sul, Quênia, Marrocos, MEA em geral | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Investimento Público Devido às Oscilações do Preço do Petróleo

O petróleo Brent oscilou entre USD 70 e USD 90 por barril em 2024 e reduziu o financiamento discricionário de infraestrutura da Arábia Saudita em cerca de 10%. A crise cambial do Egito também atrasou USD 400 milhões em atualizações de 220 kV. Os Emirados Árabes Unidos mantiveram os gastos usando reservas de fundos soberanos, mas a ADNOC ainda cortou os orçamentos de upstream em 5% em 2024.

Falsificações Persistentes e Importações Paralelas Corroendo as Margens

A SASO emitiu 11.589 certificados IECEE em 2023, mas disjuntores falsificados ainda causam falhas em subestações na Nigéria e no Egito. As importações paralelas subcotam os preços dos fabricantes originais em 15-20% no segmento abaixo de 132 kV e complicam a aplicação de garantias. Espera-se que a GSO IEC 60947-1:2024 harmonizada reforce as verificações alfandegárias após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Isolamento: GIS Escala em Locais Industriais com Restrições de Espaço

Os disjuntores isolados a ar retiveram 45,45% da receita de 2025 dentro da participação do mercado de disjuntores de alta tensão do Oriente Médio e África, sustentados por sua vantagem de custo em subestações de concessionárias com abundância de terreno. Os disjuntores isolados a gás estão crescendo a um CAGR de 7,23%, apoiados por megaprojetos como o complexo de hidrogênio costeiro da NEOM, que encomendou 92 baias a 380 kV. O GIS compacto reduz a área de ocupação em aproximadamente dez vezes em comparação ao AIS, reduzindo os gastos com obras civis e permitindo um comissionamento mais rápido.

O tamanho do mercado de disjuntores de alta tensão do Oriente Médio e África vinculado ao GIS se ampliará ainda mais à medida que a densificação urbana impulsionar atualizações internas e as variantes sem SF₆ cumprirem as normas ambientais mais rigorosas. Soluções híbridas que utilizam isolamento de ar limpo atendem às necessidades offshore e móveis, enquanto os padrões IEC alinhados à GSO harmonizam os testes de curto-circuito, melhorando a eficiência de aquisição transfronteiriça. As concessionárias ainda preferem AIS para pátios de transmissão em campo aberto onde o terreno é barato, mas os operadores industriais e comerciais especificam cada vez mais GIS para valorizar os imóveis.

Por Tipo de Corrente: Corredores HVDC Impulsionam a Adoção de CC

Os disjuntores CA capturaram 90,11% da receita de 2025, refletindo as redes legadas de 50/60 Hz. Os disjuntores CC, embora representem apenas 9,89% do volume, têm projeção de expansão a um CAGR de 8,85% à medida que os elos HVDC Light, como os corredores NEOM-Yanbu de 3 GW e Egito-Arábia Saudita de 3 GW, avançam. Os disjuntores CC híbridos mecânicos-semicondutores lidam com a interrupção de corrente de falha sem cruzamentos naturais por zero, desbloqueando novos corredores ponto a ponto.

O tamanho do mercado de disjuntores de alta tensão do Oriente Médio e África associado a projetos CC aumentará à medida que os exportadores de hidrogênio verde conectarem clusters de eletrolisadores diretamente a conversores, contornando os estágios repetitivos CA-CC-CA. A tecnologia CA permanece a espinha dorsal para redes malhadas, alimentadores de distribuição e a maioria das plantas industriais, mas o CC está emergindo como a arquitetura preferida para o comércio de energia transfronteiriço e a evacuação de alta capacidade a longa distância.

Por Instalação: Inovações Externas Enfrentam Climas Severos

Os equipamentos internos detinham 61,36% dos gastos de 2025, graças a ambientes controlados que protegem contra poeira e calor de 50 °C. Os data centers de hiperescala em Nairóbi e Dubai implantam GIS interno com monitoramento remoto para atender a 99,995% de tempo de atividade. Os disjuntores externos, no entanto, estão superando a um CAGR de 8,49%, liderados por módulos pré-montados que reduzem a mão de obra no local em até 35%.

As unidades externas na rede de 400 kV da DEWA resistem a tempestades de areia e temperaturas extremas, auxiliadas por invólucros IP65, revestimentos resistentes à corrosão e resfriamento por convecção natural. À medida que os proprietários de projetos comprimem os cronogramas para integrar energias renováveis, as plataformas externas testadas em fábrica tornam-se atraentes, ampliando o mercado de disjuntores de alta tensão do Oriente Médio e África.

Por Usuário Final: Concessionárias Ainda Dominam à Medida que a Demanda Industrial se Diversifica

As concessionárias absorveram 72,68% da demanda de 2025 e têm previsão de crescimento a um CAGR de 7,71% com a Visão 2030 da Arábia Saudita, o programa de energias renováveis de 14 GW do Egito e a linha UHV de Marrocos impulsionando as aquisições em massa. A participação do mercado de disjuntores de alta tensão do Oriente Médio e África vinculada às concessionárias permanecerá acima de dois terços, mas complexos industriais, terminais de GNL e operações de mineração estão diversificando os fluxos de receita.

Megaprojetos industriais como o GNL Ruwais, a refinaria de Duqm e as minas de platina sul-africanas requerem disjuntores robustecidos com mitigação de arco elétrico. Imóveis comerciais e comunidades inteligentes prontas para veículos elétricos em Riade e Cairo estão especificando unidades de anel compactas. As minirredes de campos de refugiados, embora pequenas, apresentam crescimento de dois dígitos e margens premium para disjuntores de microrredes padronizados.

Análise Geográfica

A Arábia Saudita representou 25,89% da receita de 2025, ancorada pelo programa de infraestrutura de USD 500 bilhões da Visão 2030 e pela atualização da rede Al-Fadhili, que elevou a capacidade de transferência em 1.800 MW. Os projetos HVDC NEOM-Yanbu e Riade-Kudmi, por si só, representam mais de USD 2 bilhões em oportunidades de disjuntores até 2028. O Egito, beneficiando-se do interconector Egito-Arábia Saudita de 3 GW e dos planos de hidrogênio orientados para a Europa, tem projeção de expansão dos gastos com disjuntores a um CAGR de 9,06% até 2031.

Os Emirados Árabes Unidos continuam a investir por meio do programa de AED 7,6 bilhões da DEWA, integrando 5 GW de energia solar até 2030 e apoiando o complexo de GNL Ruwais da ADNOC. O corredor UHV Boujdour-Tanxift de Marrocos e a planta solar híbrida Noor Midelt fortalecem seu papel como exportador para a Europa. A Parceria de Transição Energética Justa de USD 8,5 bilhões da África do Sul obriga a Eskom a implantar GIS de 132 kV a 400 kV. Catar, Omã e Quênia contribuem com crescimento de médio dígito único por meio de zonas industriais e subestações ligadas à geotermia.

O Projeto de Eletrificação Siemens da Nigéria tem como meta 25 GW até 2034 e, apesar dos obstáculos cambiais e regulatórios, posiciona o país como o segundo maior mercado da África Subsaariana após a África do Sul. Nações menores como Jordânia, Etiópia e Uganda acrescentam demanda incremental por meio da eletrificação de campos de refugiados e corredores de transmissão ligados a barragens, ampliando a diversificação geográfica dentro do mercado de disjuntores de alta tensão do Oriente Médio e África.

Cenário Competitivo

Quatro players globais, Hitachi Energy, Siemens, Schneider Electric e ABB, comandaram coletivamente cerca de 55-60% das licitações de extra-alta tensão e HVDC em 2025. A Hitachi Energy lidera o HVDC graças ao seu portfólio de estações conversoras utilizado nos projetos Egito-Arábia Saudita, NEOM-Yanbu e Al-Fadhili. Siemens e Schneider se diferenciam por meio de gêmeos digitais e pacotes de manutenção preditiva que reduzem as interrupções não planejadas em até 20%. O portfólio de GIS da ABB se beneficia de designs compactos que reduzem os custos civis.

Fornecedores de segundo nível como CG Power, Hyosung Heavy Industries e Larsen & Toubro capturam trabalhos de automação de distribuição auxiliados por regras de conteúdo local. NOJA Power e Ormazabal conquistam negócios de nicho em religadores rurais e unidades de anel comerciais. Empresas chinesas, incluindo a Chint, estão promovendo pacotes EPC turnkey com descontos acentuados sob financiamento da Rota e Cinturão, embora lacunas na certificação IEC dificultem a entrada em licitações de concessionárias de alto nível.

As oportunidades de espaço em branco giram em torno de serviços de manutenção sem SF₆, disjuntores CC para corredores de hidrogênio e painéis de microrredes padronizados para agências de socorro. Os fornecedores que garantem contratos de capacitação de técnicos e serviços digitais asseguram receita de pós-venda e contra a crescente concorrência de preços em equipamentos primários. A conformidade com as regras GSO IEC 62271-200:2023 e IEC 62271-1 permanecerá um guardião fundamental, filtrando importações do mercado paralelo e moldando a participação de mercado de longo prazo no mercado de disjuntores de alta tensão do Oriente Médio e África.

Líderes do Setor de Disjuntores de Alta Tensão do Oriente Médio e África

Hitachi Energy

Siemens AG

Schneider Electric

General Electric

Mitsubishi Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Orascom Construction, empresa egípcia de engenharia e construção, declarou que as atividades de comissionamento da primeira fase (Polo I) da interconexão de corrente contínua de alta tensão (HVDC) Egito-Arábia Saudita estão em andamento a partir de 2025. A empresa está em parceria com a Hitachi Energy como contratada para este projeto.

- Setembro de 2025: A Autoridade de Eletricidade e Água (EWA) do Bahrein adjudicou um projeto para estabelecer uma subestação de rede de 400 kV na área industrial de Sitra. O contrato está avaliado em aproximadamente BHD 48,1 milhões.

- Agosto de 2025: Saeed Mohammed Al Tayer, Diretor Executivo e CEO da Autoridade de Eletricidade e Água de Dubai (DEWA), anunciou que os projetos de transmissão de eletricidade da DEWA superam AED 7,6 bilhões. No primeiro semestre de 2025, a DEWA comissionou quatro subestações de 132 kV com capacidade de 450 MVA por AED 725 milhões, incluindo 228 km de cabos de transmissão.

- Janeiro de 2024: A empresa indiana de engenharia e construção Larsen & Toubro (L&T) garantiu um contrato EPC para a Fase 6 de 1.800 MW do Parque Solar Mohammed bin Rashid Al Maktoum em Dubai. Adjudicado pela Masdar à divisão de EPC de energias renováveis da L&T, a planta fotovoltaica solar de 20 km² será comissionada em três fases.

Escopo do Relatório do Mercado de Disjuntores de Alta Tensão do Oriente Médio e África

Os disjuntores de alta tensão são vitais para as redes elétricas ou redes de distribuição de energia de alta tensão. Eles permitem a transferência segura, eficiente e confiável de energia elétrica, fornecendo um meio para desconectar e isolar com segurança os equipamentos elétricos da fonte de alimentação. Veja mais sobre este tipo de disjuntor.

O mercado de disjuntores de alta tensão do Oriente Médio e África é segmentado por isolamento, tipo de corrente, instalação, usuário final e geografia. Por isolamento, o mercado é segmentado em disjuntores isolados a gás, disjuntores isolados a ar e outros. Por tipo de corrente, o mercado é segmentado em disjuntores CA e disjuntores CC. Por instalação, o mercado é segmentado em interno e externo. Por usuário final, o mercado é segmentado em concessionárias, residencial, comercial e industrial. O relatório também abrange o tamanho do mercado e as previsões nos principais países regionais. O tamanho do mercado e as previsões de cada segmento são baseados na receita (USD bilhões).

| Disjuntores Isolados a Gás (GIS) |

| Disjuntores Isolados a Ar (AIS) |

| Outros |

| Disjuntores CA |

| Disjuntores CC |

| Interno |

| Externo |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| África do Sul |

| Egito |

| Marrocos |

| Restante do Oriente Médio e África |

| Por Isolamento | Disjuntores Isolados a Gás (GIS) |

| Disjuntores Isolados a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Disjuntores CA |

| Disjuntores CC | |

| Por Instalação | Interno |

| Externo | |

| Por Usuário Final | Concessionárias |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de disjuntores de alta tensão do Oriente Médio e África em 2026?

Está projetado em cerca de USD 2,55 bilhões, seguindo a trajetória de CAGR de 5,57% quantificada neste relatório.

Qual país apresenta o crescimento mais rápido na demanda por disjuntores de alta tensão?

O Egito lidera com um CAGR de 9,06% até 2031, impulsionado pelo elo HVDC Egito-Arábia Saudita e um pipeline de energias renováveis de 14 GW.

Qual segmento tecnológico está se expandindo mais rapidamente, GIS ou AIS?

Os disjuntores isolados a gás estão avançando a um CAGR de 7,23%, superando as alternativas isoladas a ar devido às vantagens de área de ocupação em megaprojetos industriais.

Por que os disjuntores CC estão ganhando força na região?

Corredores HVDC como NEOM-Yanbu e Egito-Arábia Saudita favorecem disjuntores CC que eliminam as conversões CA-CC-CA e reduzem as perdas de transmissão.

Como as oscilações do preço do petróleo estão afetando as aquisições de disjuntores?

A volatilidade dos preços do petróleo bruto reduz os amortecedores fiscais do Golfo e atrasa algumas licitações de concessionárias, reduzindo o crescimento do mercado de curto prazo em cerca de 0,6 ponto percentual.

Quais fornecedores dominam os projetos HVDC na região?

Hitachi Energy, Siemens, Schneider Electric e ABB controlam coletivamente cerca de 55-60% das adjudicações de disjuntores de extra-alta tensão e HVDC.

Página atualizada pela última vez em: