Tamanho e Participação do Mercado de Biofertilizantes do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

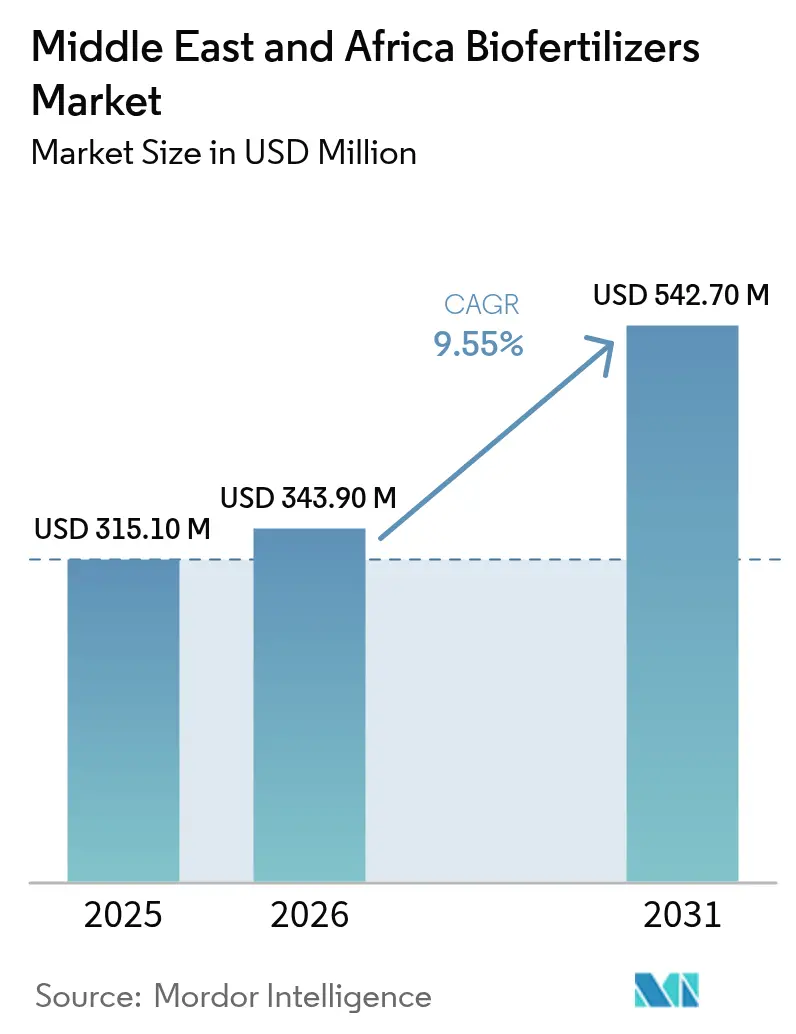

| Tamanho do mercado no ano base (2025) | 315.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 343.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 542.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.55% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | África |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizantes do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de biofertilizantes do Oriente Médio e África foi avaliado em USD 315,10 milhões em 2025 e estima-se que cresça de USD 343,90 milhões em 2026 para atingir USD 542,70 milhões até 2031, a um CAGR de 9,55% durante o período de previsão (2026-2031). Desafios agronômicos específicos da região, incluindo salinidade do solo, fixação de fosfato e instabilidade das cadeias de suprimento de fertilizantes sintéticos, estão impulsionando os produtores em direção a soluções microbianas. A África respondeu pela maior parte da receita projetada, com contribuições significativas das regiões produtoras de mandioca e milho da Nigéria e das indústrias de citros e vinho voltadas para exportação da África do Sul. Enquanto isso, operadores de estufas na Arábia Saudita e nos Emirados Árabes Unidos adotaram sistemas líquidos de fertigação microbiana para garantir o fornecimento consistente de nutrientes. Os inoculantes de Rhizobium detiveram a maior participação de mercado devido à prevalência de rotações de leguminosas em muitos sistemas de sequeiro. No entanto, as bactérias solubilizadoras de fosfato estão experimentando o crescimento mais rápido, à medida que os produtores enfrentam escassez de fosfato de rocha e flutuações nos preços do fosfato diamônico. As formulações líquidas dominam o mercado, impulsionadas pela necessidade de distribuição uniforme na zona radicular em sistemas de irrigação por gotejamento utilizados em estufas do Golfo e vinhedos sul-africanos.

Principais Conclusões do Relatório

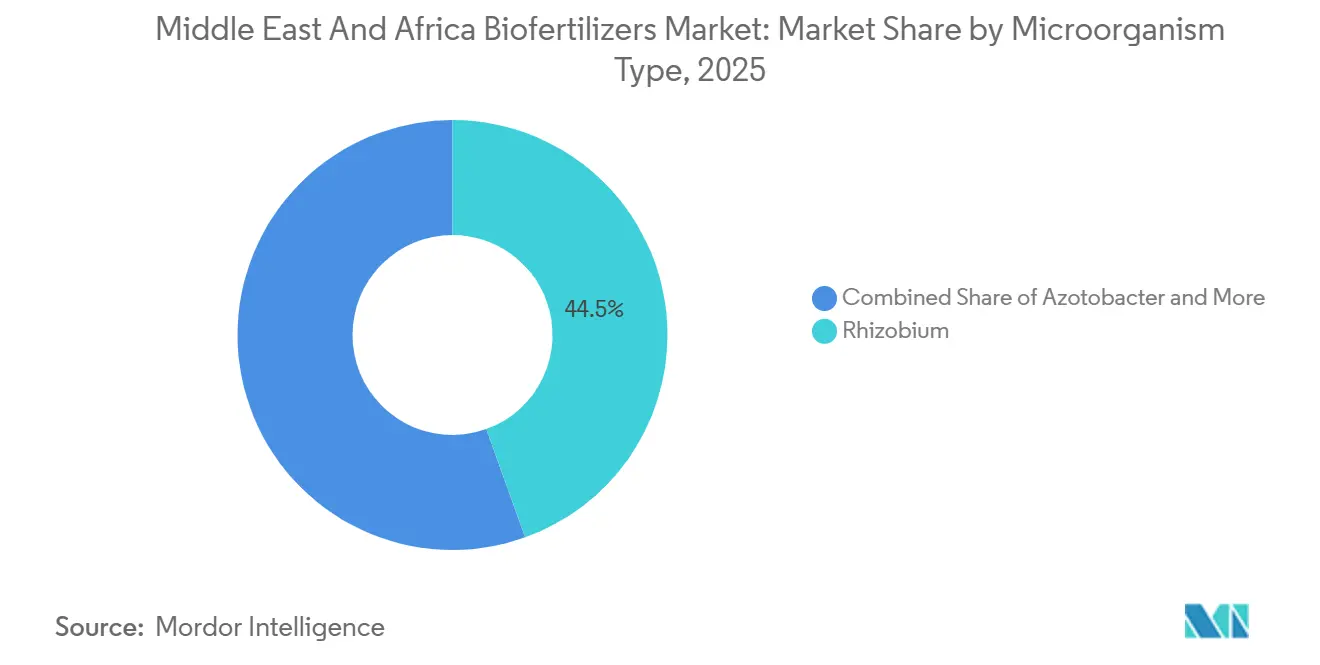

- Por tipo de microrganismo, os produtos de Rhizobium capturaram 44,5% da participação do mercado de biofertilizantes do Oriente Médio e África em 2025, sendo o segmento de crescimento mais rápido, com um CAGR de 9,8% de 2026 a 2031.

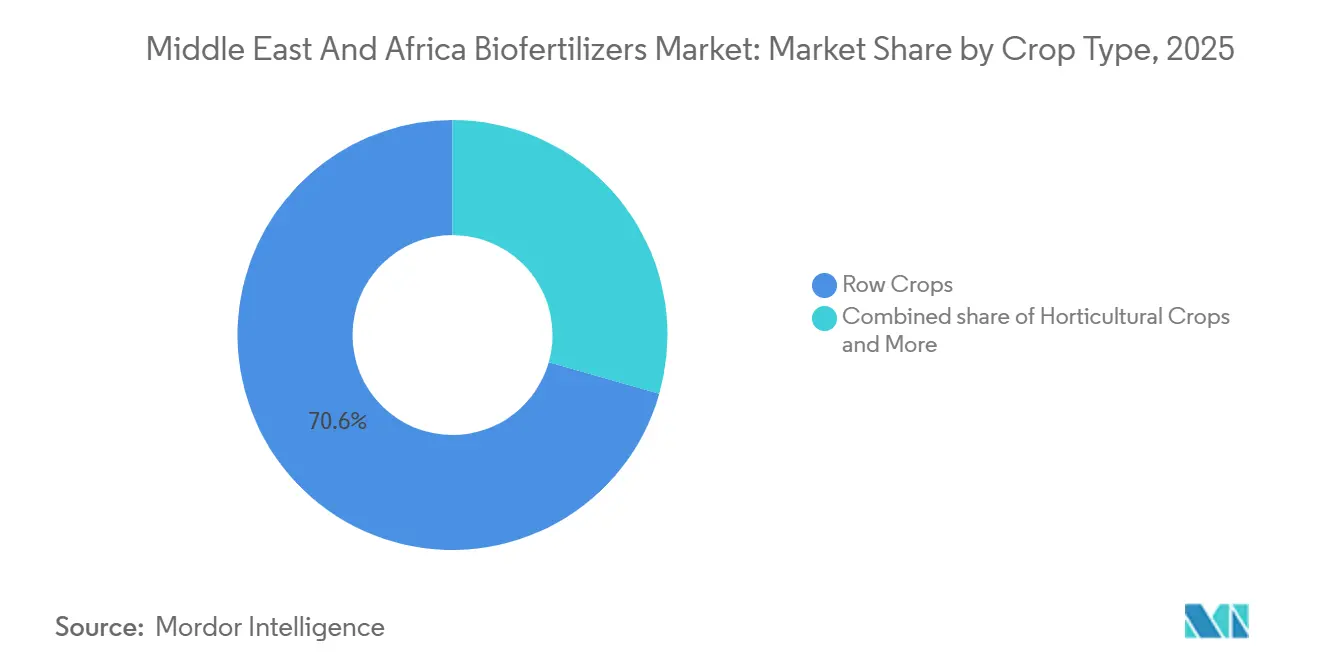

- Por tipo de cultura, as culturas em fileira comandam 70,6% de participação de mercado em 2025, enquanto as culturas hortícolas representam o segmento de culturas de crescimento mais rápido, com um CAGR de 9,7% de 2026 a 2031.

- Por geografia, a África capturou 78,3% da participação do mercado de biofertilizantes do Oriente Médio e África em 2025, enquanto o Oriente Médio representa o segmento de crescimento mais rápido, com um CAGR de 9,8% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biofertilizantes do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de terras agrícolas com certificação orgânica | +1.8% | África Oriental e África do Norte | Médio prazo (2-4 anos) |

| Subsídios governamentais e isenções preferenciais de impostos de importação para insumos biológicos | +1.5% | Estados do Golfo e África do Norte | Curto prazo (≤2 anos) |

| Preços voláteis de fertilizantes sintéticos impulsionando a substituição de insumos | +2.1% | África Subsaariana e economias do Golfo | Curto prazo (≤2 anos) |

| Programas de mitigação da salinidade em solos do Golfo | +1.2% | Emirados Árabes Unidos, Catar, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Expansão acelerada de áreas de estufas de alta tecnologia em economias áridas | +1.6% | Estados do Golfo e África do Norte | Médio prazo (2-4 anos) |

| Projetos piloto de crédito de carbono para projetos de microbioma do solo | +0.9% | Quênia, África do Sul, Marrocos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Terras Agrícolas com Certificação Orgânica

O relatório "Mundo da Agricultura Orgânica 2025" afirma que as terras agrícolas orgânicas certificadas na África atingiram 3,4 milhões de hectares em 2023, registrando um aumento de 24% nas terras agrícolas orgânicas[1]Fonte: Instituto de Pesquisa em Agricultura Orgânica, "Mundo da Agricultura Orgânica 2025," fibl.org. A área orgânica certificada nos principais mercados do Oriente Médio e África expandiu-se entre 2019 e 2024, com Egito, Quênia e África do Sul liderando as taxas de adoção. Essa trajetória de crescimento acelera a demanda por biofertilizantes, pois os padrões de certificação orgânica exigem insumos biológicos em detrimento de alternativas sintéticas. O conjunto de regras orgânicas proíbe a maioria dos nutrientes sintéticos e levou as cooperativas de produtores a adotar inoculantes de Rhizobium e Azospirillum para o manejo de nitrogênio e fósforo. A harmonização comercial no âmbito da Área de Livre Comércio Continental Africana está permitindo que fornecedores quenianos alcancem compradores do Norte e Oeste da África sem registros duplicados, ampliando ainda mais a base de clientes endereçável. O Plano Verde de Marrocos alocou recursos significativos para o apoio à transição orgânica, criando estruturas regulatórias que favorecem insumos biológicos e estabelecem vias de certificação de qualidade. O maior alcance de distribuição eleva diretamente a demanda por insumos de base biológica no mercado de biofertilizantes do Oriente Médio e África.

Subsídios Governamentais e Isenções Preferenciais de Impostos de Importação para Insumos Biológicos

Os programas de subsídios governamentais em toda a região favorecem cada vez mais os insumos biológicos, com o programa de subsídios a insumos orgânicos de Marrocos reduzindo os custos de adoção pelos agricultores em comparação com as alternativas sintéticas não subsidiadas. O Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita implementou apoio direcionado para operadores de estufas que adotam sistemas de gestão biológica de nutrientes, alinhando-se aos objetivos de sustentabilidade da Visão 2030. Essas mudanças de política refletem o reconhecimento estratégico de que os insumos biológicos apoiam os objetivos de segurança alimentar enquanto reduzem a dependência de importações. A Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos prioriza explicitamente as tecnologias de produção local, incluindo inoculantes microbianos para a agricultura em ambiente controlado. O arcabouço regulatório da África do Sul, nos termos da Lei de Fertilizantes, Rações Agrícolas, Remédios Agrícolas e Remédios para Animais, fornece vias claras para o registro de biofertilizantes. Esses incentivos fiscais reduzem a diferença de custo em relação à ureia subsidiada e encorajam os primeiros testes, acelerando a penetração no mercado de biofertilizantes do Oriente Médio e África.

Preços Voláteis de Fertilizantes Sintéticos Impulsionando a Substituição de Insumos

Os preços dos fertilizantes, incluindo a ureia, têm apresentado volatilidade. De acordo com o Banco Mundial, os preços dos fertilizantes devem ser aproximadamente 21% mais altos em 2025 em comparação com 2024, com alguns casos de picos de preços significativos, após interrupções no fornecimento de gás e restrições às exportações da Rússia e da China. Os países do Oriente Médio e da África dependentes de importações experimentaram picos nos preços de fertilizantes sintéticos durante 2022-2024, redirecionando os gastos agrícolas para alternativas biológicas disponíveis localmente. Essa volatilidade impacta particularmente os pequenos agricultores, que não têm capacidade de absorção para flutuações nos custos de insumos. O Mecanismo de Financiamento de Fertilizantes para a África do Banco Africano de Desenvolvimento reconheceu a instabilidade de preços como uma restrição estrutural, promovendo a produção doméstica de fertilizantes tanto minerais quanto biológicos. O diferencial de preços cria janelas de entrada no mercado para produtores regionais de biofertilizantes que podem oferecer alternativas competitivas em custo com desempenho agronômico aceitável.

Expansão Acelerada de Áreas de Estufas de Alta Tecnologia em Economias Áridas

A Autoridade de Registro de Abu Dhabi (ADRA) relatou a emissão de 152 novas licenças agrícolas entre janeiro e setembro de 2025, representando um aumento de 29% em comparação com as 118 licenças emitidas durante o mesmo período em 2024. Isso destaca um crescimento significativo na infraestrutura de produção local de alimentos. A área de ambiente controlado em todo o Golfo aumentou significativamente, concentrada principalmente nos Emirados Árabes Unidos, Arábia Saudita e Catar[2]Fonte: Corporação Financeira Internacional, "Expansão de Estufas no Golfo," ifc.org . Os operadores de estufas na região utilizam sistemas de fertigação por gotejamento, que são compatíveis com misturas microbianas líquidas projetadas para injetores automatizados. A Estratégia Nacional de Segurança Alimentar do Catar tem como meta 70% de autossuficiência baseada em estufas, impulsionando a demanda por formulações microbianas especializadas adaptadas a sistemas de cultivo sem solo. O uso de inoculantes micorrízicos misturados em substratos de fibra de coco demonstrou reduzir o escoamento de fósforo e diminuir os custos com fertilizantes, além de auxiliar os produtores na obtenção da certificação Global G.A.P. para exportações. Esse crescimento no cultivo protegido aumenta progressivamente as vendas incrementais no mercado de biofertilizantes do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância de fertilizantes sintéticos subsidiados | -2.8% | Nigéria, Egito, Argélia e Marrocos | Curto prazo (≤ 2 anos) |

| Baixa conscientização dos agricultores e redes de extensão rural frágeis | -2.1% | África Subsaariana | Médio prazo (2-4 anos) |

| Inoculantes falsificados ou de baixa qualidade decorrentes de lacunas regulatórias | -1.6% | África Ocidental e Oriental | Curto prazo (≤ 2 anos) |

| Obstáculos logísticos de cadeia de frio para formulações líquidas | -1.4% | África interior, rotas de alta temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância de Fertilizantes Sintéticos Fortemente Subsidiados

Os programas nacionais de subsídio a fertilizantes em países como Nigéria e Egito conferem vantagens estruturais aos insumos sintéticos, limitando a adoção de alternativas biológicas em segmentos de mercado sensíveis ao preço. Na Nigéria, o programa de subsídio a fertilizantes, embora voltado para o fortalecimento da segurança alimentar, restringe involuntariamente o uso de biofertilizantes ao sustentar vantagens artificiais de preço para fertilizantes sintéticos importados. Da mesma forma, o Egito impõe um preço controlado para a ureia, significativamente inferior ao preço de mercado livre, criando uma barreira de custo para as alternativas microbianas. Essas políticas de preços incentivam os agricultores a preferir fertilizantes com liberação rápida de nutrientes, apesar dos programas de gestão responsável que promovem práticas para a melhoria da saúde do solo. No entanto, o ônus fiscal de manter esses programas de subsídio pode apresentar oportunidades futuras para os insumos biológicos, à medida que os governos exploram soluções custo-efetivas para aumentar a produtividade agrícola enquanto aliviam as pressões orçamentárias.

Baixa Conscientização dos Agricultores e Redes de Extensão Rural Frágeis

Os serviços de extensão rural na África Subsaariana atualmente alcançam menos de 15% dos pequenos agricultores, fornecendo suporte técnico inadequado para a adoção de insumos biológicos. Essa cobertura limitada representa desafios significativos para o crescimento do mercado. A falta de capacidade de extensão dificulta a educação dos agricultores sobre aspectos críticos, como técnicas adequadas de aplicação, requisitos de armazenamento e expectativas de desempenho para produtos biofertilizantes. A lacuna de conhecimento é particularmente pronunciada para formulações líquidas, que exigem manuseio específico e cronograma preciso de aplicação. Embora as agroindústrias privadas disponham de suas próprias equipes de campo, seus serviços estão concentrados principalmente na horticultura voltada para exportação, deixando as regiões produtoras de grãos básicos desatendidas. As plataformas de consultoria digital fornecem dicas por SMS; no entanto, sua eficácia é limitada pela cobertura de dados inconsistente e pela baixa penetração de smartphones. Consequentemente, a baixa alfabetização técnica continua a impedir o crescimento da demanda no mercado de biofertilizantes do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Microrganismo: Rhizobium Ancora as Rotações de Leguminosas

Os inoculantes de Rhizobium capturaram 44,5% da participação do mercado de biofertilizantes do Oriente Médio e África em 2025 e exibiram o CAGR de crescimento mais rápido, de 9,8%, de 2026 a 2031, refletindo a dominância das rotações de grão-de-bico, lentilha e soja no Quênia, Marrocos e África do Sul. As bactérias solubilizadoras de fosfato estão sendo buscadas pelos produtores para liberar o fósforo nativo em solos que enfrentam altos preços do fosfato diamônico. Os segmentos de Azospirillum e Azotobacter estão se expandindo em sistemas de cereais, onde a fixação de nitrogênio pode reduzir a ureia sintética sem perdas de produtividade. Os produtos micorrízicos estão penetrando na horticultura do Golfo e do Norte da África porque melhoram a eficiência do uso da água em solos salinos.

Os tratamentos de sementes com Rhizobium agora dominam as fazendas mecanizadas porque as linhas de revestimento garantem cobertura uniforme e nodulação rápida. As misturas granulares aplicadas ao solo continuam populares entre os pequenos agricultores que distribuem microrganismos durante o preparo do solo, embora o desempenho em campo varie com a umidade. Os consórcios combinados que associam fixadores de nitrogênio com solubilizadores de fosfato estão ganhando preferência porque fornecem múltiplos nutrientes em uma única passagem, reduzindo a mão de obra. A diversidade dos modos de ação microbianos amplia a base de clientes e sustenta o crescimento constante de volume para o mercado de biofertilizantes do Oriente Médio e África.

Por Tipo de Cultura: Culturas em Fileira Dominam enquanto a Horticultura Acelera

As culturas em fileira, incluindo milho, trigo e leguminosas, geraram uma participação de mercado de 70,6% na receita do mercado em 2025, à medida que fazendas de grande escala adotaram Rhizobium e Azospirillum para reduzir os custos com nitrogênio. As culturas hortícolas devem se expandir ao CAGR mais rápido, de 9,7%, de 2026 a 2031, porque a área de ambiente controlado no Golfo e no Norte da África está crescendo rapidamente e exige nutrição sem resíduos. Os produtores voltados para exportação relatam que o uso de biofertilizantes os ajuda a atender aos rigorosos limites de resíduos europeus e a garantir prêmios para tomates e pimentões. As culturas comerciais, como algodão e cana-de-açúcar, utilizam microrganismos de forma mais seletiva, mas apresentam ensaios promissores que reduzem o escoamento de fósforo para os cursos d'água.

As fazendas de café no Quênia e na Etiópia adicionam misturas micorrízicas para melhorar a resiliência à seca e o sabor dos grãos para compradores de especialidade. Os produtores de vinho sul-africanos integram combinações de Trichoderma e Rhizobium em culturas de cobertura para aumentar a matéria orgânica e apoiar a certificação de biodiversidade. Os produtores de forragem do Golfo testam fixadores de nitrogênio tolerantes ao sal para aumentar os rendimentos de alfafa fornecida a rebanhos leiteiros. O conjunto crescente de casos de uso de culturas eleva a demanda geral no mercado de biofertilizantes do Oriente Médio e África.

Análise Geográfica

A África detém a maior participação de mercado, de 78,3%, em 2025, impulsionada por regiões agrícolas-chave, como o cinturão de mandioca e milho da Nigéria, os clusters de exportação de citros e vinho da África do Sul e o corredor hortícola do Quênia ao longo do Vale do Rift. Projeta-se que a África do Sul alcance crescimento significativo até 2031, à medida que os produtores comerciais integram biofertilizantes com mapeamento preciso do solo e distribuidores de taxa variável. Espera-se que o Quênia cresça rapidamente, apoiado por programas governamentais que reembolsam uma parte dos custos de insumos microbianos para cooperativas de exportação certificadas. O restante da África, incluindo Nigéria, Etiópia, Gana e Uganda, deve se expandir de forma constante, impulsionado por reformas de subsídios e programas de extensão financiados por doadores que aumentam a conscientização nas regiões produtoras de culturas básicas.

O Oriente Médio deve crescer à taxa de crescimento regional mais rápida, de 9,8% de CAGR de 2026 a 2031, no mercado de biofertilizantes do Oriente Médio e África. Na Arábia Saudita, os túneis de estufas e as plantações de tamareira estão se expandindo, utilizando misturas micorrízicas e solubilizadoras de fosfato para lidar com a salinidade do solo e reduzir a dependência de fertilizantes importados. Os Emirados Árabes Unidos estão avançando na agricultura vertical em Abu Dhabi e Dubai, onde consórcios microbianos líquidos são aplicados por meio de sistemas de fertigação de circuito fechado, reduzindo as perdas de nutrientes[3]Fonte: Pure Harvest Smart Farms, "Sistemas de Fertigação," pureharvest.ae. O restante do Oriente Médio, incluindo Catar, Kuwait e Bahrein, está adotando soluções microbianas em sistemas de vegetais protegidos, embora os altos subsídios a fertilizantes sintéticos continuem a limitar a penetração no mercado.

O comércio transfronteiriço está aumentando à medida que a produção localizada encurta os tempos de frete e preserva a viabilidade do produto, impulsionando o tamanho do mercado de biofertilizantes em ambas as sub-regiões. Os produtores quenianos e sul-africanos agora enviam embalagens de biofertilizantes líquidos para o Norte e o Oeste da África em um curto prazo, ao abrigo dos acordos de livre comércio continental. Na região do Golfo, os distribuidores importam culturas-mãe concentradas da Europa e as reembalam localmente, evitando o estresse térmico que anteriormente reduzia a vida útil durante o transporte marítimo. A expansão geográfica do mercado é, portanto, apoiada por cadeias de suprimento mais curtas, regulamentações harmonizadas e políticas governamentais de segurança alimentar que promovem insumos agrícolas de base biológica.

Cenário Competitivo

O mercado de biofertilizantes do Oriente Médio e África está moderadamente concentrado em 2025, com os principais fornecedores respondendo por uma parcela significativa da receita projetada. Empresas como Novonesis Group, UPL Ltd e Rizobacter Argentina S.A. operam plantas de mistura no Egito, Quênia e África do Sul, permitindo a entrega para a maioria dos centros comerciais em um curto prazo. BASF SE e Bayer AG incorporam linhas microbianas em diagnósticos digitais do solo, que fornecem recomendações sobre dosagem e cronograma ideais, aumentando assim os custos de mudança para os produtores. Empresas menores, incluindo BioNitrogen Holdings e Symborg, estão realizando projetos piloto com fixadores de nitrogênio tolerantes ao sal voltados para projetos de irrigação no Golfo, onde a condutividade elétrica do solo é elevada.

A localização é uma estratégia-chave na região devido à disponibilidade limitada de logística refrigerada confiável fora das principais cidades. A unidade do Cairo da UPL produz biofertilizantes tanto líquidos quanto em pó e garante a entrega às fazendas no Alto Egito em um curto período, reduzindo significativamente a deterioração do produto. A joint venture da Corteva Agriscience em Marrocos concentra-se no revestimento de sementes de grão-de-bico e lentilha com Rhizobium, combinando nutrição microbiana com genética tolerante à seca para aumentar os rendimentos em parcelas de sequeiro. A aquisição de uma unidade de mistura sul-africana pela Lallemand introduziu cepas indígenas estáveis em prateleira e dobrou sua capacidade de produção na África Subsaariana.

A habilitação digital está emergindo como uma área crítica de competição. A Bayer AG integra tratamentos de sementes micorrízicas com sua plataforma Climate FieldView, permitindo que os agricultores acompanhem as melhorias no carbono do solo para mercados voluntários de crédito. A Novonesis Group inclui códigos QR nas embalagens dos produtos, direcionando os usuários a calculadoras de dosagem e suporte por chat multilíngue em inglês, árabe e suaíli, o que melhora a aplicação correta e incentiva as recompras. A FMC Corporation apoia agentes em nível de aldeia no Quênia, combinando entregas de biofertilizantes líquidos com microcréditos, melhorando a acessibilidade para pequenos agricultores. Espera-se que a intensidade competitiva aumente à medida que especialistas biológicos asiáticos, como Seipasa e AgriLife, entrem no mercado com cepas adaptadas localmente.

Líderes do Setor de Biofertilizantes do Oriente Médio e África

UPL Limited

Lallemand Inc

Corteva Agriscience

Novonesis Group

Rizobacter Argentina S.A. (Bioceres Crop Solutions Corp.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Biogrand, fabricante egípcia de biofertilizantes, alocou SAR 25 milhões (USD 6,6 milhões) para um novo empreendimento na Arábia Saudita. Em colaboração com investidores sauditas, estabeleceu uma fábrica até o final de fevereiro de 2025. Este projeto visa atender à demanda do mercado saudita e exportar 50% de sua produção para quatro países árabes.

- Agosto de 2024: A Legume Technology, empresa de agrobiotecnologia, recebeu aprovação para fabricar biofertilizantes adaptados para os mercados africanos. Esta iniciativa visa tornar a tecnologia de biofertilizantes um recurso agrícola custo-efetivo e prontamente disponível para pequenos produtores em toda a África.

- Maio de 2024: A Del Monte Kenya Ltd., importante produtora, comercializadora e distribuidora de frutas frescas e alimentos preparados de alta qualidade na Europa, África e Oriente Médio, firmou parceria com a Vellsam Materias Bioactivas, produtora de ponta de soluções biotecnológicas, para lançar uma inovadora planta de biofertilizantes no Quênia. A planta operará sob a marca De lOra Bio.

Escopo do Relatório do Mercado de Biofertilizantes do Oriente Médio e África

Um biofertilizante é uma substância que contém microrganismos vivos que promovem o crescimento das plantas ao aumentar a disponibilidade de nutrientes para a planta. O Mercado de Biofertilizantes do Oriente Médio e África é Segmentado por Tipo de Microrganismo (Rhizobium, Azospirillum, Azotobacter, Micorriza, Bactérias Solubilizadoras de Fosfato e Outros Tipos de Microrganismos), por Tipo de Cultura (Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais e Outros) e por Geografia (África e Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Rhizobium |

| Azotobacter |

| Azospirillum |

| Bactérias Solubilizadoras de Fosfato |

| Micorriza |

| Outros Microrganismos |

| Culturas em Fileira |

| Culturas Hortícolas |

| Culturas Comerciais |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África | |

| Oriente Médio | Irã |

| Arábia Saudita | |

| Restante do Oriente Médio |

| Por Tipo de Microrganismo | Rhizobium | |

| Azotobacter | ||

| Azospirillum | ||

| Bactérias Solubilizadoras de Fosfato | ||

| Micorriza | ||

| Outros Microrganismos | ||

| Por Tipo de Cultura | Culturas em Fileira | |

| Culturas Hortícolas | ||

| Culturas Comerciais | ||

| Por Geografia | África | África do Sul |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Oriente Médio | Irã | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de biofertilizantes do Oriente Médio e África até 2031?

O mercado deve atingir USD 542,7 milhões até 2031, crescendo a um CAGR de 9,55%.

Qual tipo de microrganismo lidera atualmente a adoção na região?

Os produtos de Rhizobium lideram com 44,5% de participação de mercado em 2025, principalmente devido ao cultivo generalizado de leguminosas e à eficácia comprovada.

Por que os biofertilizantes líquidos estão ganhando força nos países do CCG?

Os sistemas de agricultura em estufas e em ambiente controlado favorecem formulações líquidas que se integram perfeitamente às linhas de fertigação e fornecem altas contagens de UFC sob dosagem de precisão.

Como os programas de subsídios afetam a adoção de biofertilizantes?

Os subsídios a fertilizantes sintéticos em mercados como Nigéria e Egito deprimem a adoção biológica ao manter preços mais baixos para fertilizantes minerais, embora a crescente pressão fiscal possa abrir portas para os biofertilizantes.

Qual é a principal restrição que limita a adoção na África Subsaariana?

Os pesados subsídios governamentais à ureia sintética e às misturas compostas mantêm seus preços muito abaixo do custo de mercado, desestimulando os testes de biofertilizantes entre os produtores sensíveis ao preço.

Página atualizada pela última vez em: