Tamanho e Participação do Mercado de Baterias no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 10.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias no Oriente Médio e África por Mordor Intelligence

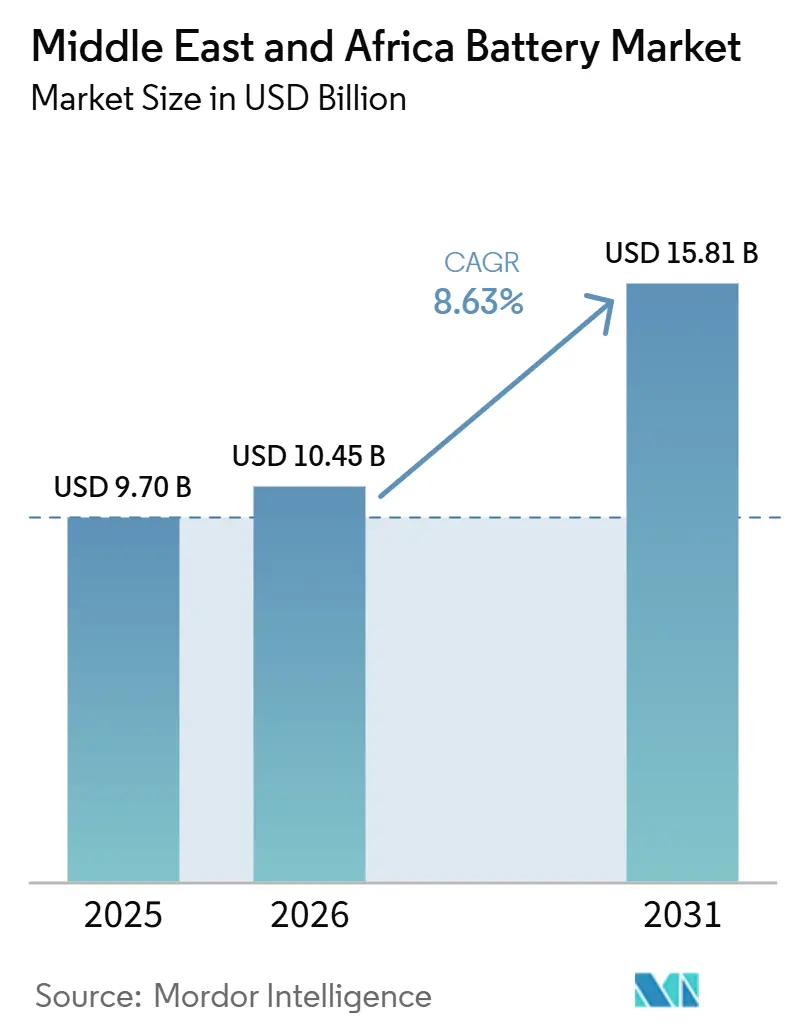

O tamanho do Mercado de Baterias do Oriente Médio e África está projetado para expandir de USD 9,70 bilhões em 2025 e USD 10,45 bilhões em 2026 para USD 15,81 bilhões até 2031, registrando um CAGR de 8,63% entre 2026 e 2031. Atualmente, ambiciosas aquisições de armazenamento em escala de serviço público no Conselho de Cooperação do Golfo e programas de minirredes em toda a África Subsaariana estão acelerando a demanda, enquanto anúncios de gigafábricas na Arábia Saudita e no Marrocos sinalizam a transição da região de importadora para produtora.[1]Anu Bhambhani, "Notícias sobre Energia Solar Fotovoltaica no Oriente Médio e África: Custos de Armazenamento de Energia 'Recordes' a USD 73–75/kWh e Mais," TaiyangNews, taiyangnews.info A queda nos preços dos pacotes de íons de lítio, as crescentes necessidades de estabilidade da rede elétrica e a adoção de veículos elétricos (VE) sustentam o crescimento de curto prazo. Ao mesmo tempo, o financiamento concessionário apoiado por doadores está reduzindo os riscos das implantações iniciais de armazenamento no Egito, no Quênia e na Nigéria, e os custos instalados recordes de USD 73-75 por quilowatt-hora em licitações sauditas mostram que o mercado de baterias do Oriente Médio e África está se aproximando dos benchmarks globais de custo. A pressão competitiva dos fabricantes de células chineses e as políticas de localização dos fundos soberanos do Golfo continuam a comprimir as margens, mas aceleram a transferência de tecnologia.

Principais Conclusões do Relatório

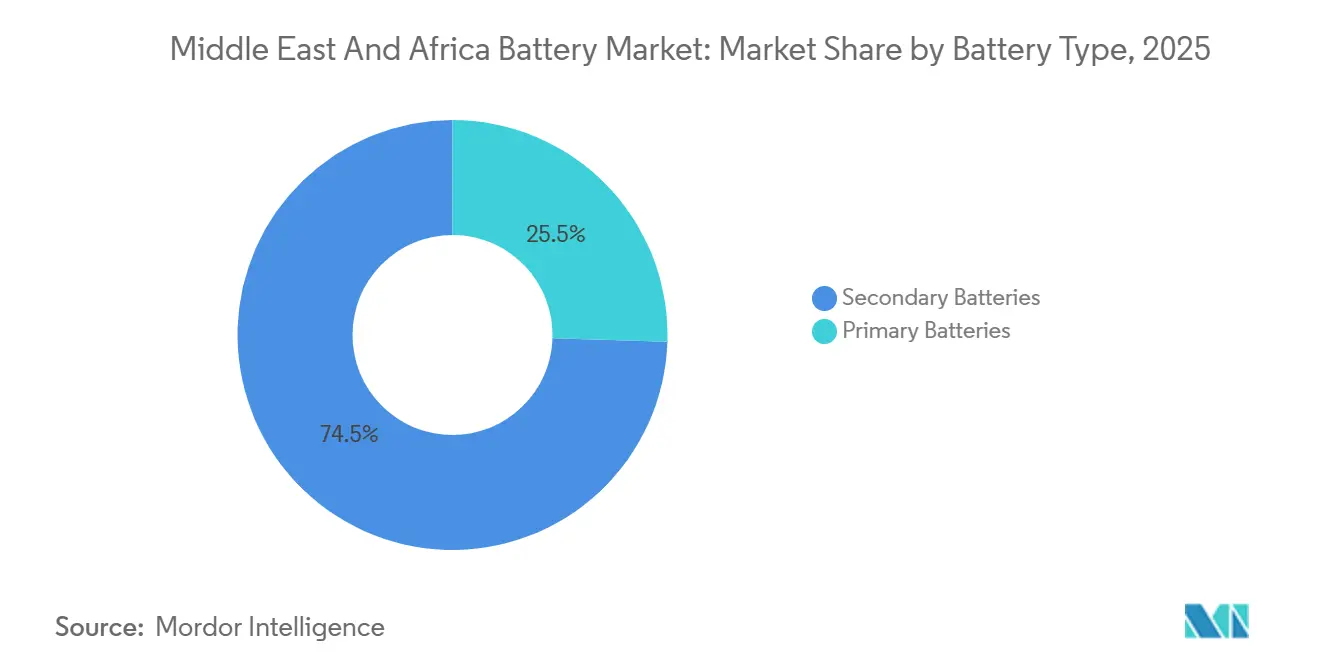

- Por tipo de bateria, as baterias secundárias detinham 74,5% da participação de mercado de baterias no Oriente Médio e África em 2025. As baterias secundárias têm previsão de expansão a um CAGR de 15,8% até 2031.

- Por tecnologia, o lítio-íon capturou 34,9% da participação de receita do tamanho do mercado de baterias no Oriente Médio e África em 2025. As baterias de estado sólido têm projeção de crescimento a um CAGR de 22,4% entre 2026-2031.

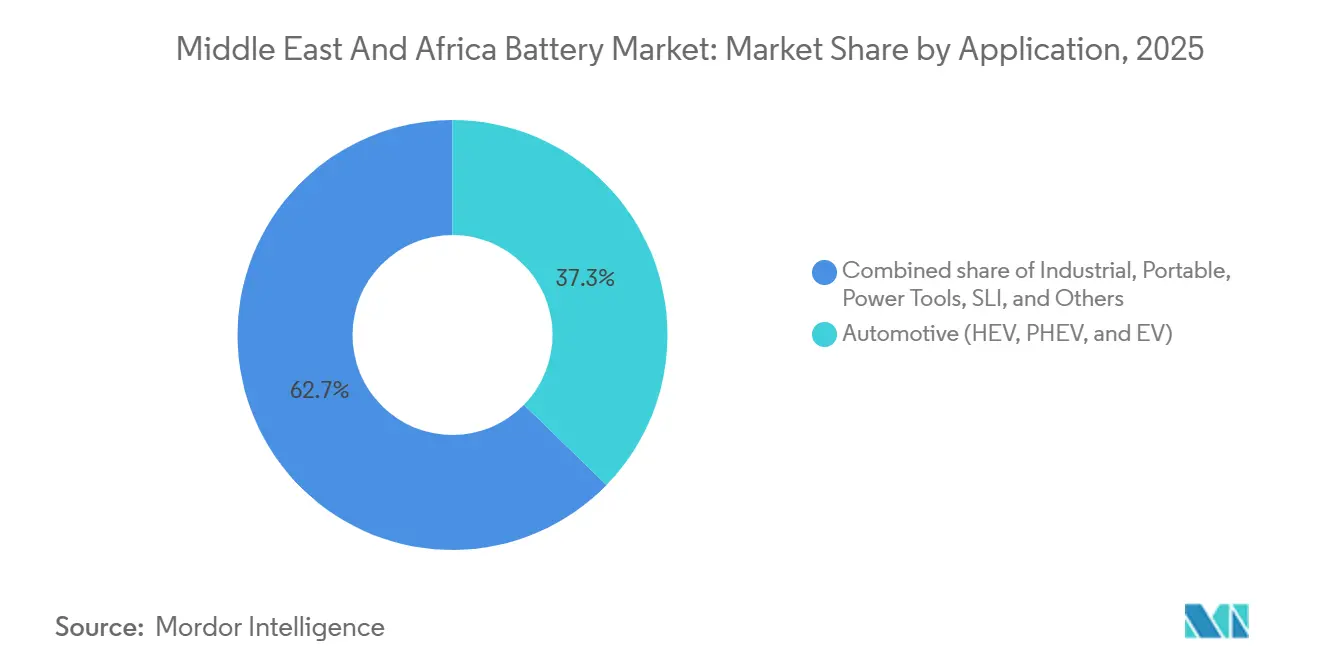

- Por aplicação, as baterias automotivas responderam por 37,3% da participação do mercado de baterias no Oriente Médio e África em 2025. As aplicações de baterias industriais devem registrar um CAGR de 10,6% até 2031.

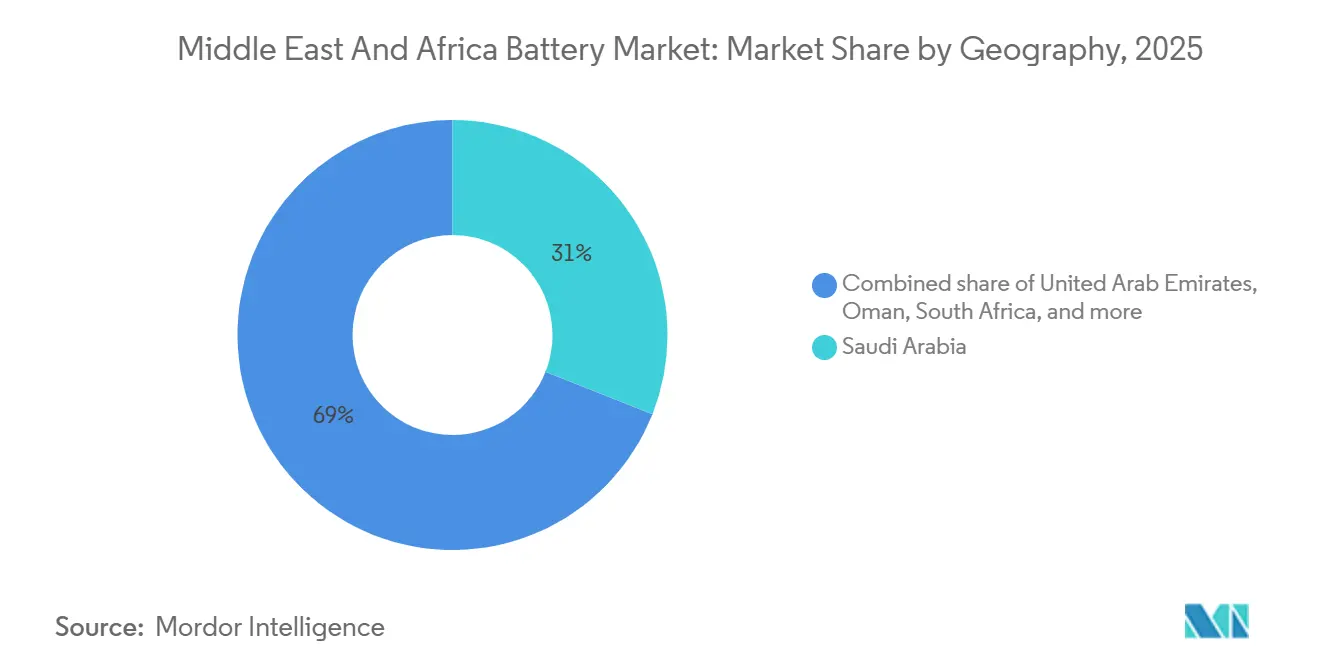

- Por geografia, a Arábia Saudita liderou com 31,0% da participação de receita do mercado de baterias no Oriente Médio e África em 2025. Omã deve registrar o CAGR mais rápido de 14,7% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias no Oriente Médio e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Queda nos preços das baterias de lítio-íon | 2.10% | Conselho de Cooperação do Golfo, África do Sul, licitações pan-regionais | Curto prazo (≤ 2 anos) |

| Rápida adoção de VE e metas de eletrificação do Conselho de Cooperação do Golfo | 1.80% | Arábia Saudita, Emirados Árabes Unidos, Catar, Egito, Marrocos | Médio prazo (2-4 anos) |

| Adoção de energia solar distribuída + armazenamento fora da rede na África | 1.50% | Nigéria, Quênia, Etiópia | Médio prazo (2-4 anos) |

| Localização de gigafábricas de células e pacotes | 1.30% | Arábia Saudita, Marrocos | Longo prazo (≥ 4 anos) |

| Substituição por lítio em torres de telecomunicações | 0.90% | Nigéria, Quênia, África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Instabilidade da rede elétrica impulsionando a substituição do chumbo-ácido | 0.70% | Nigéria, Egito, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços das Baterias de Lítio-Íon

Os preços dos pacotes de lítio-íon caíram para USD 108 por quilowatt-hora em dezembro de 2025, ante USD 139 em 2023, reduzindo a diferença de custo em relação às baterias de chumbo-ácido e melhorando o custo total de propriedade para backup de telecomunicações e armazenamento de serviço público de quatro horas.[2]BloombergNEF, "Preços de Pacotes de Baterias em 2025," about.bnef.com Os projetos Tabuk e Hail da Arábia Saudita estabeleceram um recorde regional de USD 73-75 por quilowatt-hora ao implantar as células de fosfato de ferro-lítio (LFP) de 1.175 Ah da HiTHIUM, evidenciando como as aquisições em volume e a escala da cadeia de suprimentos chinesa são repassadas aos compradores. Licitações transparentes nos estados do Conselho de Cooperação do Golfo e na África do Sul capturam essas economias imediatamente, enquanto tarifas de importação e volatilidade cambial moderam os benefícios no Quênia e na Nigéria. O projeto solar-mais-armazenamento Obelisk de 1,1 GW do Egito, financiado por credores multilaterais, mostra que a paridade do LCOE com geradores a gás natural está ao alcance em mercados com alta insolação.[3]Sam Peters, "Energia solar e baterias podem ajudar o Egito a superar seus apagões," CNN, cnn.com No geral, a queda nos custos dos pacotes reforça o caminho do mercado de baterias no Oriente Médio e África para a escala, especialmente onde subsídios ou dívida concessionária reduzem ainda mais os custos de financiamento.

Rápida Adoção de VE e Metas de Eletrificação do Conselho de Cooperação do Golfo

A Iniciativa Verde de VE da Arábia Saudita visa 30% de penetração de veículos elétricos em Riade até 2030, catalisada pela Ceer Motors e por um memorando de entendimento de fabricação entre a Saudi Aramco e a BYD. Os Emirados Árabes Unidos têm como meta uma participação de 20% de VE em Dubai e 10% em Abu Dhabi, com mais de 740 carregadores públicos já instalados até o final de 2024. Esses mandatos diversificam as economias dependentes do petróleo e ancoram novas cadeias de valor industrial, elevando a demanda por baterias e impulsionando investimentos em reciclagem. Catar, Omã e Egito replicam o modelo em menor escala, enquanto o investimento soberano de USD 346 milhões do Marrocos na gigafábrica da Gotion em Kenitra sustenta a produção de baterias voltada para exportação. O crescimento dos VE, portanto, antecipa a produção local de células, encurta as linhas de fornecimento para montadoras europeias e insere o mercado de baterias do Oriente Médio e África nas plataformas automotivas globais.

Adoção de Energia Solar Distribuída + Armazenamento em Regiões Fora da Rede na África

O Plano de Transição Energética da Nigéria prevê a adição de 5 GW de energia solar e 2,5 GW de baterias, apoiado por USD 3,6 bilhões já captados e estruturado em torno de minirredes e sistemas solares residenciais. O programa DREAM da Etiópia, financiado pelo Banco Africano de Desenvolvimento, apoia a irrigação por minirredes solares com armazenamento em baterias para 300.000 beneficiários rurais. O Sistema de Armazenamento de Energia em Bateria (BESS) de 100 MWh do Quênia, apoiado pelo Banco Mundial e previsto para 2026, complementa a energia geotérmica e eólica. Esses modelos distribuídos contornam a construção de redes de transmissão, fornecendo eletricidade em 18 meses e desbloqueando cargas produtivas noturnas. A acessibilidade continua sendo um obstáculo — sistemas fora da rede custam entre USD 225 e USD 400 por domicílio versus uma disposição a pagar abaixo de USD 150 —, mas o financiamento baseado em resultados e as receitas de créditos de carbono fecham essa lacuna. À medida que as curvas de custo diminuem, o mercado de baterias no Oriente Médio e África registra volumes crescentes provenientes de empresas de energia solar por pagamento conforme uso e de concessionárias financiadas por doadores.

Localização de Gigafábricas de Células e Pacotes (Arábia Saudita, Marrocos)

A gigafábrica de primeira fase da Gotion High-Tech, no valor de USD 1,3 bilhão em Kenitra, tem como meta uma produção anual de 20 GWh a partir de 2026, escalando para 100 GWh com um orçamento de USD 6,5 bilhões. O projeto integra linhas de cátodo e ânodo, cria 17.000 empregos e funciona com energia eólica dedicada combinada com uma planta de armazenamento de 2 GWh. A Arábia Saudita aproveita um pipeline de licitações de 2,5 GW/10 GWh para atrair a BYD e possíveis joint ventures com a Aramco, incorporando manufatura e P&D em sua estrutura da Visão 2030. A localização garante a segurança do suprimento, reduz os custos de entrega e posiciona o mercado de baterias no Oriente Médio e África como uma proteção contra riscos tarifários na Europa e na América do Norte.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições de suprimento de matérias-primas (Li, Co) | -1.20% | Global, com foco no cobalto da República Democrática do Congo | Médio prazo (2-4 anos) |

| Alto custo inicial em mercados africanos sensíveis ao preço | -0.90% | Nigéria, Quênia, Etiópia | Curto prazo (≤ 2 anos) |

| Ecossistema de reciclagem fraco e regulamentações sobre chumbo | -0.60% | Toda a região | Longo prazo (≥ 4 anos) |

| Fragmentação de incentivos de política | -0.50% | Conselho de Cooperação do Golfo, Norte da África, África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Suprimento de Matérias-Primas (Li, Co)

Os preços à vista do carbonato de lítio desabaram de USD 80.000 por tonelada em 2022 para USD 10.000 em 2024, depois se recuperaram para USD 11.500 no início de 2025, perturbando as negociações contratuais e comprimindo as margens dos fabricantes. O cobalto permanece 70% concentrado na República Democrática do Congo, elevando os custos de conformidade com as normas ESG segundo as regras de baterias da União Europeia e dos Estados Unidos. Os fabricantes de equipamentos originais (OEMs) respondem migrando para as químicas LFP sem cobalto, enquanto Marrocos aproveita as reservas de fosfato para precursores de cátodo. A Arábia Saudita e Omã exploram a recuperação de lítio de salmouras de campos petrolíferos. A volatilidade do suprimento, portanto, modera, mas não descarrila a trajetória de crescimento do mercado de baterias no Oriente Médio e África.

Alto Custo Inicial em Mercados Africanos Sensíveis ao Preço

O PIB per capita de USD 2.200 na Nigéria e USD 1.100 na Etiópia limita a adoção comercial além dos casos de uso apoiados por doadores ou corporativos. O Programa Nacional de Eletrificação da Etiópia estima os custos dos sistemas fora da rede em USD 225-400 por domicílio versus uma disposição a pagar abaixo de USD 150, exigindo licitações de subsídio. A dívida concessionária a 1,25% em 30 anos permitiu ao Quênia financiar seu BESS de 100 MWh; taxas comerciais acima de 12% tornariam projetos semelhantes economicamente inviáveis. Portanto, a acessibilidade continua sendo um freio ao mercado de baterias no Oriente Médio e África fora dos programas soberanos do Conselho de Cooperação do Golfo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Recarregáveis Ampliam sua Liderança

As baterias secundárias controlavam 74,5% da participação do mercado de baterias no Oriente Médio e África em 2025, refletindo o crescimento acelerado das substituições em telecomunicações e a adoção de VE. O segmento tem previsão de registrar um CAGR de 15,8% até 2031, elevando o tamanho do mercado de baterias recarregáveis no Oriente Médio e África para bem acima de USD 12 bilhões ao final do período. O aumento da vida útil em ciclos, a queda nos custos dos pacotes e as crescentes opções de financiamento sustentam a penetração em nichos de no-break (UPS), minirredes e energia motriz.

As baterias primárias agora ocupam funções especializadas em defesa e sensoriamento remoto. Embora ofereçam alta densidade de energia, o endurecimento das regulamentações de resíduos e a melhora da economia das recarregáveis corroem seu apelo relativo. As unidades de chumbo-ácido perdem participação a cada ano à medida que operadoras de torres e clientes comerciais e industriais (C&I) migram para o lítio-íon, viabilizado por contratos de pagamento conforme a economia. No horizonte de previsão, a penetração das recarregáveis aumenta ainda mais à medida que os programas de eletrificação financiados por doadores especificam baterias com no mínimo 2.000 ciclos para sistemas comunitários.

Por Tecnologia: Lítio-Íon Domina, Baterias de Estado Sólido no Horizonte

As variantes de lítio-íon detinham 34,9% do mercado de baterias no Oriente Médio e África em 2025, e o segmento se beneficia da localização da cadeia de suprimentos e de diversas químicas que cobrem necessidades automotivas, estacionárias e de energia motriz. Dentro do lítio-íon, o LFP supera o níquel-manganês-cobalto no armazenamento estacionário graças à estabilidade térmica.

As baterias de estado sólido progridem de projetos-piloto para produção comercial após 2027, expandindo a um CAGR de 22,4%. Os primeiros volumes destinam-se a VE premium importados para os mercados do Conselho de Cooperação do Golfo, enquanto a queda de custos determina a penetração no mercado de massa em meados dos anos 2030. As baterias de fluxo e os sistemas de sódio-enxofre permanecem em nichos, atendendo a microrredes industriais de longa duração. As tecnologias emergentes de íon de sódio poderiam reduzir os custos do lítio, mas precisam demonstrar durabilidade de 3.000 ciclos em climas desérticos antes de uma adoção ampla.

Por Aplicação: Armazenamento Industrial Avança à Frente

As baterias automotivas responderam por 37,3% da receita de 2025 no mercado de baterias no Oriente Médio e África, ancoradas por 34.970 VE nas estradas dos Emirados Árabes Unidos e pela meta de penetração de 30% em Riade.[4]PwC Oriente Médio, "Atualização do Mercado de VE dos Emirados Árabes Unidos 2025," pwc.com No entanto, os usos industriais — incluindo telecomunicações, no-break (UPS) e armazenamento em escala de rede — têm projeção de superar o crescimento automotivo com um CAGR de 10,6%. O tamanho do mercado de baterias no Oriente Médio e África para projetos conectados à rede aumenta acentuadamente à medida que o BESIPPPP da África do Sul e os programas de produtores independentes de energia (IPP) do Egito liberam mais capacidade em megawatt-hora.

A eletrônica portátil e as ferramentas elétricas formam um segmento maduro com crescimento modesto de um dígito. A demanda de partida-iluminação-ignição (SLI) diminui com o aumento das vendas de VE, mas as frotas de veículos legados sustentam os volumes de reposição até o final dos anos 2020. Em suma, o armazenamento industrial torna-se o motor do crescimento de receita, enquanto o automotivo sustenta a escala de manufatura e a transferência de tecnologia.

Análise Geográfica

A Arábia Saudita comandou 31,0% do mercado de baterias no Oriente Médio e África em 2025, aproveitando uma meta de 48 GWh até 2030 e um pipeline de licitações de 2,5 GW/10 GWh avaliado em SAR 6,73 bilhões (USD 1,8 bilhão). O contrato de 12,5 GWh da BYD e a base instalada de 7,8 GWh da Sungrow tornam o reino o maior comprador individual da região. Os Emirados Árabes Unidos seguem com o projeto Masdar de 19 GWh de Abu Dhabi e uma densa rede de estações de carregamento que suporta a adoção per capita de VE mais rápida da região.

O CAGR projetado de 14,7% de Omã decorre de um plano de 20 GW em energias renováveis e de ambições de exportação de hidrogênio verde que necessitam de buffers de armazenamento de várias horas. Catar, Kuwait e Bahrein avançam com mais cautela, mas os roteiros de política agora fazem referência a licitações de baterias após observar as quedas de custo da Arábia Saudita e dos Emirados Árabes Unidos.

O impulso do Norte da África é orientado para exportação. A gigafábrica Kenitra de Marrocos captura a demanda europeia sob acordos de livre comércio, enquanto a meta de energias renováveis da Visão 2030 do Egito impulsiona implantações em escala de serviço público financiadas pelo Banco Europeu para a Reconstrução e o Desenvolvimento e pelo Banco Africano de Desenvolvimento. Os prêmios do BESIPPPP da África do Sul e a crise de cortes de energia ancoram oportunidades comerciais para integradores. Em contraste, a África Subsaariana depende de minirredes financiadas por doadores: a promessa de 5 GW solar-mais-2,5 GW de armazenamento da Nigéria, a meta de 400 MWh do Quênia e o programa DREAM da Etiópia ilustram como o capital concessionário canaliza armazenamento para projetos de acesso à energia.

Cenário Competitivo

Os fabricantes globais de células convergem para as licitações do Conselho de Cooperação do Golfo, conferindo ao mercado de baterias no Oriente Médio e África um perfil moderadamente concentrado. A Contemporary Amperex Technology conquistou o pedido de 19 GWh de Abu Dhabi, enquanto a BYD garantiu o contrato de 12,5 GWh da Arábia Saudita, usando liderança de preço para assegurar acordos de compra de longo prazo. A LG Energy Solution e a Samsung SDI permanecem ativas, mas ainda não igualaram as propostas chinesas em custo.

Campeões regionais emergem por meio da localização. A planta Kenitra da Gotion High-Tech incorpora linhas de cátodo a montante e se beneficia da energia eólica marroquina a USD 0,03 por kWh. Na Arábia Saudita, potenciais alianças BYD-Aramco aproveitam o conhecimento petroquímico e o financiamento soberano. Montadores locais como a Middle East Battery Company retrofitam torres de telecomunicações, aproveitando os canais estabelecidos de chumbo-ácido para migrar para o lítio.

A diferenciação de mercado centra-se no formato de célula e na duração. A célula LFP de 1.175 Ah da HiTHIUM reduziu a contagem de racks e a complexidade do gerenciamento térmico, possibilitando preços recordes no Conselho de Cooperação do Golfo. A ESS Inc. posiciona as unidades de fluxo de ferro para os produtores independentes de energia (IPPs) nigerianos que buscam 8 horas de autonomia e vida útil de ciclos ilimitada. A certificação pelas normas IEC e ITU é agora um pré-requisito, elevando as barreiras para novos entrantes menores.

Líderes do Setor de Baterias no Oriente Médio e África

-

Exide Industries Ltd

-

First National Battery Pty Ltd

-

Middle East Battery Company (MEBCO)

-

EnerSys

-

Amara Raja Batteries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Masdar, desenvolvedora de energia renovável dos Emirados Árabes Unidos, firmou um acordo com a Sungrow. O acordo prevê o fornecimento de 7,5 GWh de sistemas de armazenamento de energia em baterias (BESS) para uma importante iniciativa de energia renovável em Abu Dhabi. Este projeto desempenha um papel fundamental no fortalecimento da integração de renováveis em larga escala e na garantia da estabilidade da rede elétrica nos Emirados Árabes Unidos.

- Setembro de 2025: A Saudi Electricity Company adjudicou contratos de 4,9 GWh de BESS para Tabuk e Hail a USD 73-75 por kWh, com a HiTHIUM como fornecedora.

- Julho de 2025: O Banco Africano de Desenvolvimento concedeu USD 1,2 milhão para o estudo de viabilidade nacional de BESS da Nigéria.

- Junho de 2024: A Gotion High-Tech iniciou as obras da gigafábrica de Kenitra, no Marrocos, com a primeira fase avaliada em USD 1,3 bilhão.

- Maio de 2024: A ESS Inc. recebeu um pedido de bateria de fluxo de ferro de 1 MW/8 MWh da produtora independente de energia nigeriana Sapele, com financiamento do EXIM dos EUA.

Escopo do Relatório do Mercado de Baterias no Oriente Médio e África

Uma bateria armazena energia e a descarrega convertendo energia química em eletricidade. As baterias típicas mais comuns produzem eletricidade por meios químicos por meio do uso de uma ou mais células eletroquímicas.

O Relatório do Mercado de Baterias no Oriente Médio e África é Segmentado por Tipo de Bateria (Primária, Secundária), Tecnologia (Chumbo-ácido, Lítio-íon, Hidreto metálico de níquel, Níquel-cádmio, Sódio-enxofre, Estado sólido, Bateria de fluxo, Químicas emergentes), Aplicação (Automotivo, Industrial, Portátil, Ferramentas Elétricas, SLI, Outras Aplicações) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein, Restante do Oriente Médio, África do Sul, Egito, Quênia, Nigéria, Marrocos, Etiópia, Restante da África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baterias Primárias |

| Baterias Secundárias |

| Chumbo-ácido |

| Lítio-íon |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de fluxo |

| Químicas emergentes |

| Automotivo (VE Híbrido, VE Híbrido Plug-in e VE) |

| Industrial (Motriz, Estacionário (Telecomunicações, No-break, Sistema de Armazenamento de Energia), etc.) |

| Portátil (Eletrônicos de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Quênia | |

| Nigéria | |

| Marrocos | |

| Etiópia | |

| Restante da África |

| Por Tipo de Bateria | Baterias Primárias | |

| Baterias Secundárias | ||

| Por Tecnologia | Chumbo-ácido | |

| Lítio-íon | ||

| Hidreto metálico de níquel | ||

| Níquel-cádmio | ||

| Sódio-enxofre | ||

| Estado sólido | ||

| Bateria de fluxo | ||

| Químicas emergentes | ||

| Por Aplicação | Automotivo (VE Híbrido, VE Híbrido Plug-in e VE) | |

| Industrial (Motriz, Estacionário (Telecomunicações, No-break, Sistema de Armazenamento de Energia), etc.) | ||

| Portátil (Eletrônicos de Consumo, etc.) | ||

| Ferramentas Elétricas | ||

| SLI | ||

| Outras Aplicações | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Quênia | ||

| Nigéria | ||

| Marrocos | ||

| Etiópia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de baterias no Oriente Médio e África e qual é o seu crescimento esperado?

O mercado estava em USD 10,45 bilhões em 2026 e tem previsão de atingir USD 15,81 bilhões até 2031, registrando um CAGR de 8,63%.

Qual tipo de bateria domina a demanda regional?

As baterias secundárias (recarregáveis) detinham 74,5% de participação em 2025 e têm projeção de crescimento a um CAGR de 15,8% até 2031.

O que impulsiona as aquisições de armazenamento em escala de serviço público nos estados do Golfo?

Os custos instalados recordes próximos a USD 73 por kWh e as agendas de diversificação soberana estimulam licitações de múltiplos gigawatts na Arábia Saudita e nos Emirados Árabes Unidos.

Por que as substituições por lítio em torres de telecomunicações estão se acelerando?

O fosfato de ferro-lítio reduz o tempo de funcionamento a diesel em até 70% e proporciona retornos em menos de três anos para operadoras de torres na Nigéria, no Quênia e na África do Sul.

Qual geografia está crescendo mais rapidamente?

Omã lidera o crescimento com um CAGR projetado de 14,7%, impulsionado por seu roteiro de 20 GW em energias renováveis e hidrogênio verde.

Qual é o papel das gigafábricas na região?

Os planos de gigafábricas de Marrocos e da Arábia Saudita localizam a produção de células, reduzem o risco de suprimento e posicionam a região para atender à demanda europeia e africana de VE.

Página atualizada pela última vez em: