Tamanho e Participação do Mercado de Adesivos e Selantes do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

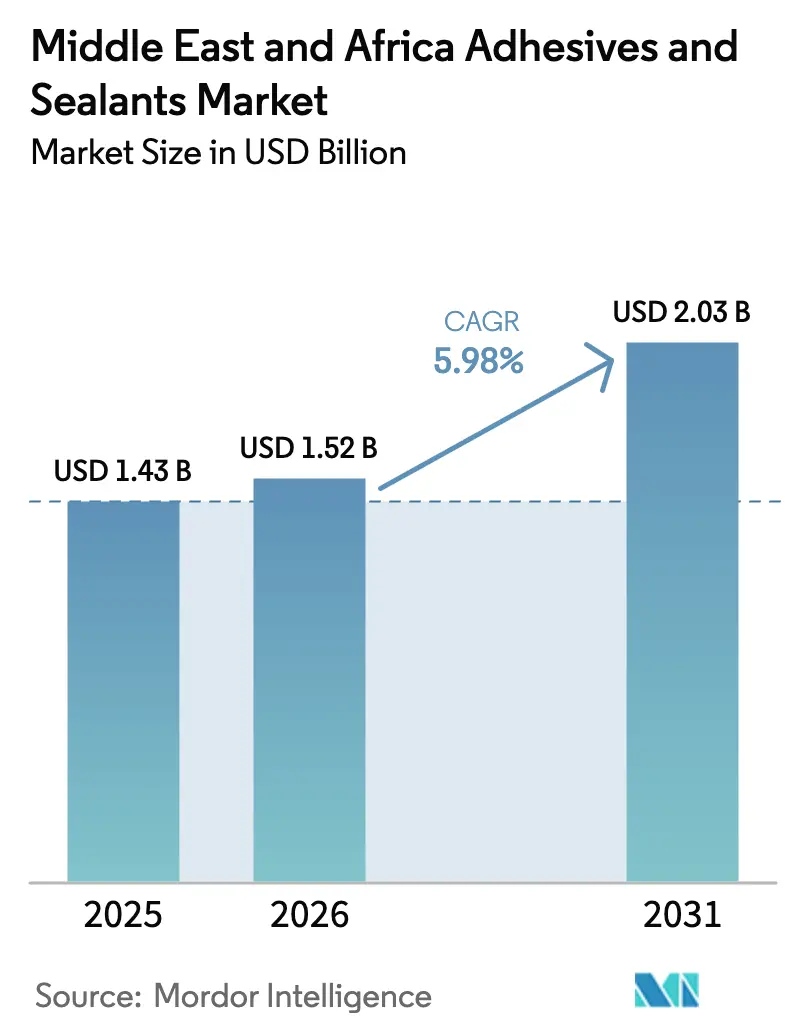

| Tamanho do mercado no ano base (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes do Oriente Médio e África foi avaliado em USD 1,43 bilhão em 2025 e estima-se que cresça de USD 1,52 bilhão em 2026 para atingir USD 2,03 bilhões até 2031, a um CAGR de 5,98% durante o período de previsão (2026-2031). Mudanças estruturais em direção a formulações base aquosa e reativas, juntamente com gastos em infraestrutura em larga escala na Arábia Saudita e o endurecimento dos limites de compostos orgânicos voláteis (COV) em todo o Golfo, sustentam essa expansão. O crescente montagem de dispositivos médicos em zonas francas, o aumento da demanda por embalagens de comércio eletrônico e a rápida produção automotiva em Marrocos e no Egito impulsionam ainda mais a demanda. As multinacionais utilizam plantas de mistura localizadas em Jeddah, Dubai e Cairo para reduzir os prazos de entrega, enquanto os especialistas regionais protegem sua participação com formulações personalizadas e suporte técnico no local. As oscilações nos preços das matérias-primas e as lacunas na cadeia de frio na África Oriental permanecem como obstáculos, mas os influxos sustentados de capital em habitação modular, energia eólica e produção de baterias para veículos elétricos continuam a abrir novas oportunidades.

Principais Conclusões do Relatório

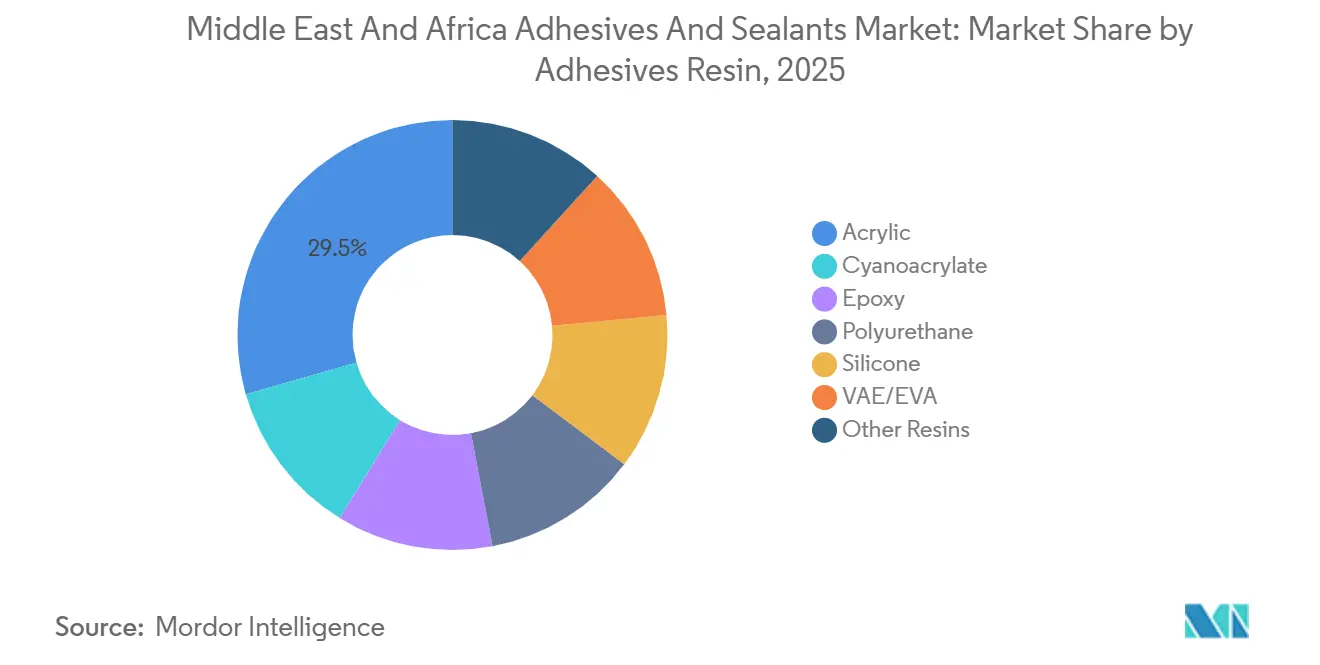

- Por resina de adesivo, os acrílicos capturaram 29,46% da demanda de 2025, enquanto os poliuretanos estão projetados para registrar o CAGR mais rápido de 6,24% até 2031.

- Por tecnologia de adesivo, as formulações base aquosa comandaram 37,28% da demanda de 2025; os sistemas reativos se expandem a um CAGR líder de 6,31% até 2031.

- Por resina de selante, os poliuretanos lideraram com 41,37% de participação em 2025, enquanto os silicones estão definidos para crescer a um CAGR de 6,18% em aplicações de fachada e solar.

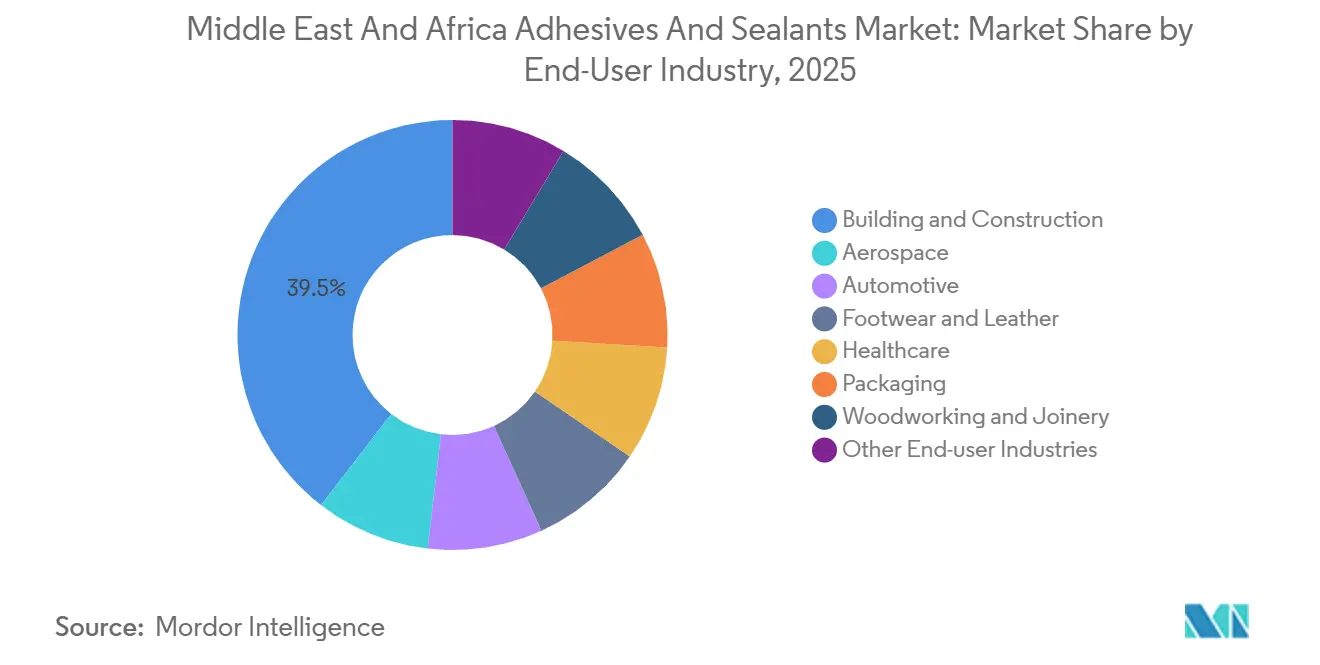

- Por usuário final, a construção gerou 39,52% da demanda de 2025; os adesivos para saúde entregam o CAGR mais rápido de 6,27% graças à produção de sensores vestíveis nos Emirados Árabes Unidos e na Arábia Saudita.

- Por geografia, a Arábia Saudita deteve uma participação dominante de 34,48% em 2025, mas os Emirados Árabes Unidos estão previstos para registrar um CAGR de 6,12% com base nos projetos Expo City e Masdar City.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaprojetos de construção no âmbito da Visão 2030 da Arábia Saudita | +1.8% | Arábia Saudita, com repercussão nos Emirados Árabes Unidos e no Qatar | Longo prazo (≥ 4 anos) |

| Boom de embalagens impulsionado pelo comércio eletrônico no CCG e no Egito | +1.2% | Núcleo do CCG (Emirados Árabes Unidos, Arábia Saudita, Kuwait), Egito | Médio prazo (2-4 anos) |

| Expansão de OEM automotivo e pós-venda em Marrocos e Egito | +0.9% | Marrocos, Egito, com exportações para a UE e a África Subsaariana | Médio prazo (2-4 anos) |

| Adoção de construção modular na África Oriental | +0.6% | Quênia, Etiópia, Tanzânia | Longo prazo (≥ 4 anos) |

| Mandatos de localização do Golfo para adesivos de produtos de higiene | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Bahrein | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Construção no Âmbito da Visão 2030 da Arábia Saudita

O Fundo de Investimento Público implantou USD 40 bilhões em 2025 em projetos âncora como NEOM, Qiddiya e King Salman Park[1]Fundo de Investimento Público, "Relatório Anual 2025," pif.gov.sa. O envidraçamento de fachadas cortina na cidade linear do NEOM utiliza selantes de silicone estrutural formulados com aditivos bloqueadores de UV para suportar 12 horas de exposição solar diária. As vilas marinhas no Desenvolvimento do Mar Vermelho dependem de adesivos de poliuretano capazes de resistir a ciclos de névoa salina de 3.000 horas, impulsionando novos sistemas monocomponentes da Sika e da Wacker Chemie. Epóxis de cura rápida em painéis pré-moldados aceleram os cronogramas em 40%, reduzindo a mão de obra em megaobras. Especificações semelhantes se estendem à Fase II da Cidade de Lusail, no Qatar, onde selantes de poliuretano reativo unem revestimentos compostos em torres de grande altura.

Boom de Embalagens Impulsionado pelo Comércio Eletrônico no CCG e no Egito

O valor bruto de mercadoria do comércio eletrônico dos Emirados Árabes Unidos atingiu USD 9,2 bilhões em 2025, impulsionando a demanda por caixas de papelão ondulado em 18% ao ano e aumentando a adoção de adesivos de amido base aquosa que satisfazem as regulamentações de contato com alimentos. A produção egípcia de papelão subiu para 1,8 milhão de toneladas métricas em 2025, à medida que a Amazon e a Noon expandiram os centros de distribuição, impulsionando o uso de adesivos de fusão a quente em linhas de 60 caixas por minuto. O adesivo de fusão a quente à base de poliolefina da H.B. Fuller de 2025 une liner kraft reciclado a temperaturas 15 °C mais baixas, reduzindo o consumo de energia dos conversores em 12%. A penetração do comércio eletrônico na Arábia Saudita dobrou para 14% das vendas no varejo, levando a Jowat a abrir um centro técnico em Riade para formulações de fita inviolável. Os adesivos de laminação de poliuretano reativo também estão substituindo as emulsões acrílicas em embalagens retortáveis que suportam esterilização a 121 °C.

Expansão de OEM Automotivo e Pós-Venda em Marrocos e Egito

Marrocos produziu 535.000 veículos em 2025, tornando-se o principal exportador da África, com 4.200 toneladas métricas de adesivos estruturais consumidos na união de carrocerias e na montagem de bandejas de baterias[2]Automotive World, "Estatísticas de Montagem de Veículos do Marrocos 2025," automotiveworld.com. A BYD anunciou uma fábrica de veículos elétricos de 150.000 unidades em Tânger que dependerá de adesivos condutores para interconexões de células de fosfato de ferro e lítio, um nicho que a Henkel visa com sua série Loctite ECI 1020. O Egito concedeu licenças douradas em 2025, permitindo que a Volkswagen produza 50.000 unidades anuais, utilizando adesivos de fusão a quente para forros de teto e poliuretanos para colagem de para-brisas. O mercado de pós-venda absorve adesivos de cianoacrilato para recolocação de espelhos e fitas acrílicas para substituição de emblemas, distribuídos pelos canais da Petromin e da TotalEnergies. As exportações de peças marroquinas atingiram EUR 12 bilhões em 2025, com fornecedores de primeiro nível atendendo às normas ISO 9001 e IATF 16949 por meio de adesivos epóxi em módulos de airbag.

Adoção de Construção Modular na África Oriental

O esforço de habitação acessível do Quênia entregou 42.000 unidades modulares em 2025, cada uma utilizando adesivos de poliuretano para unir painéis sanduíche de EPS-aço, permitindo montagem no local em três dias. Os parques industriais de Hawassa e Mekelle, na Etiópia, adotaram módulos de concreto pré-moldado unidos com adesivos epóxi que atendem ao código sísmico etíope ES 8-2015. O setor de construção da Tanzânia cresceu 7,8% em 2025, com estações de trânsito rápido de ônibus utilizando adesivos acrílicos estruturais que curam em condições úmidas sem primer, fornecidos por distribuidores regionais. A Visão 2050 da Comunidade da África Oriental destina USD 100 bilhões para projetos ferroviários e portuários transfronteiriços, especificando compósitos colados com adesivos para reduzir a manutenção. Apesar do progresso, apenas 18% das rotas de carga Mombaça-Kampala ofereciam contêineres refrigerados em 2025, limitando a penetração de adesivos base aquosa.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de COV e códigos de construção sustentável | -0.7% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas petroquímicas | -0.9% | Global, com impacto agudo nos produtores de base solvente do CCG | Curto prazo (≤ 2 anos) |

| Logística de cadeia de frio limitada para formulações base aquosa | -0.4% | África Oriental (Quênia, Etiópia, Tanzânia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de COV e Códigos de Construção Sustentável

As Regulamentações de Construção Sustentável de Dubai limitam o teor de COV de adesivos de interiores a 50 g/L e de exteriores a 100 g/L, direcionando os formuladores para sistemas base aquosa. A classificação Green Star da África do Sul introduziu um limite de incentivo de 30 g/L que apenas 12% dos produtos importados atenderam em 2025. A Arábia Saudita adotou a norma GSO 2756 em 2024, espelhando os limites da UE e estendendo os ciclos de lançamento de produtos em seis semanas devido a testes de terceiros. Os custos de reformulação chegam a USD 150.000 por produto, desencorajando os players menores e consolidando a participação entre as multinacionais com orçamentos dedicados de P&D. O Egito adiou sua proposta de lei de COV para 2027, injetando incerteza nos investimentos planejados em base aquosa.

Volatilidade dos Preços das Matérias-Primas Petroquímicas

O propileno foi negociado entre USD 950 e USD 1.150 por tonelada métrica em 2025 após paralisações no craqueador de Ras Tanura, pressionando as margens de base solvente. O benzeno teve média de USD 1.020 por tonelada métrica no quarto trimestre de 2025, 18% acima do primeiro trimestre, inflacionando os custos dos adesivos à base de estireno. O empreendimento SADARA da Dow passou a reajustes trimestrais de preços que repassaram 70% da volatilidade, comprimindo os conversores menores sem ferramentas de hedge. Os formuladores egípcios enfrentaram risco cambial adicional quando a libra se desvalorizou 12% em relação ao dólar americano, elevando os custos de importação de isocianato e causando paralisações de produção de seis semanas. Os prêmios de transporte de Roterdã para Casablanca subiram USD 120 por tonelada métrica após os desvios de navegação no Mar Vermelho, levando os misturadores marroquinos a renegociar contratos de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina de Adesivos: Acrílicos Ancoram Embalagens, Poliuretanos Aceleram

Os adesivos acrílicos detinham 29,46% da demanda de 2025, a maior participação no mercado de adesivos e selantes do Oriente Médio e África, devido ao seu desempenho de aderência rápida em fitas sensíveis à pressão usadas em encomendas de comércio eletrônico. As formulações de poliuretano estão previstas para se expandir a um CAGR de 6,24%, superando todas as outras formulações químicas, à medida que a colagem de para-brisas automotivos em Marrocos e o envidraçamento estrutural na Arábia Saudita exigem alongamento na ruptura acima de 400%. Os sistemas epóxi estão testemunhando aumento da demanda para colagem de pás de turbinas eólicas e concreto pré-moldado, mas sua vida útil de duas horas restringe a adoção em cronogramas rápidos de obras. Os adesivos de silicone encontram suas aplicações principalmente em aplicações automotivas de alta temperatura e de sensores vestíveis, onde a biocompatibilidade ISO 10993 é obrigatória.

As tendências mais amplas de substituição favorecem os acrílicos em laminados de embalagens para alimentos salgados, enquanto os poliuretanos ganham na montagem de painéis de construção modular. Os cianoacrilatos permanecem como nicho no reparo de pós-venda, e os adesivos de fusão a quente VAE/EVA dominam a selagem de caixas com a Jowat e a H.B. Fuller controlando 60% do fornecimento regional. Os adesivos fenólicos e de poliamida permanecem estáveis no revestimento de freios e na laminação têxtil. À medida que os megaprojetos de infraestrutura avançam, o tamanho do mercado de adesivos e selantes do Oriente Médio e África vinculado às formulações de poliuretano está projetado para crescer desproporcionalmente dentro do crescimento geral, reforçando os investimentos dos fornecedores na síntese local de pré-polímeros.

Por Tecnologia de Adesivos: Formulações Base Aquosa Lideram a Mudança de Conformidade

As formulações base aquosa representaram 37,28% da demanda de 2025 após o teto de 50 g/L de COV de Dubai, a maior participação tecnológica no mercado de adesivos e selantes do Oriente Médio e África. Os sistemas reativos, incluindo epóxis de dois componentes e poliuretanos de cura por umidade, estão projetados para crescer a um CAGR de 6,31% até 2031, à medida que a montagem de conjuntos de baterias e a colagem de painéis compostos priorizam alta resistência com cura rápida. Os adesivos de fusão a quente são usados em linhas de embalagem de alta velocidade, onde as bases de poliolefina reduzem o consumo de energia em 12% em relação às opções de EVA.

As formulações de base solvente enfrentam regulamentação incremental que restringe sua expansão. Os adesivos de cura por UV estão testemunhando demanda crescente após a Sika introduzir um selante de silicone que cura em oito segundos sob lâmpadas LED, reduzindo pela metade o tempo de permanência na linha de vidros automotivos. À medida que os prazos de conformidade se apertam, a participação de mercado de adesivos e selantes do Oriente Médio e África das plataformas base aquosa e de cura por UV aumentará, obrigando os formuladores legados de base solvente a se reconverter ou sair dos segmentos de baixa margem.

Por Resina de Selantes: Poliuretano Domina, Silicone Avança em Fachadas

Os selantes de poliuretano detinham uma participação dominante de 41,37% em 2025, assegurando a maior fatia da demanda de selantes no mercado de adesivos e selantes do Oriente Médio e África. A superior movimentação de juntas e a capacidade de pintura os tornam padrão nas juntas de expansão da Arábia Saudita e nas construções residenciais egípcias. Os selantes de silicone estão previstos para crescer a um CAGR de 6,18% com base no envidraçamento de fachadas cortina em torres dos Emirados Árabes Unidos e na selagem de bordas de painéis solares no complexo Noor de Marrocos, onde a tolerância de −40 °C a 150 °C é essencial. Os selantes acrílicos atendem a cozinhas e banheiros que valorizam o baixo odor, mas aceitam capacidade de movimentação limitada.

Os selantes epóxi dominam pisos industriais e conveses marinhos, onde a resistência ao diesel e à água salgada compensa seu custo mais elevado. Os polissulfetos atendem à demanda de nicho na aviação, dada a conformidade com a norma MIL-S-8802. A linha de poliéter terminado em silano da Wacker ganha tração na fabricação de ônibus e caminhões, refletindo o crescente interesse em polímeros híbridos. À medida que a área de fachada por edifício aumenta, o tamanho do mercado de adesivos e selantes do Oriente Médio e África alocado aos sistemas de silicone está prestes a se ampliar, desafiando a posição dominante do poliuretano em custos de ciclo de vida.

Por Setor do Usuário Final: Construção Lidera, Saúde Acelera

A construção e obras consumiram 39,52% da demanda de 2025, impulsionadas pelos canteiros da Visão 2030 da Arábia Saudita que especificam silicones estruturais para fachadas de vidro e poliuretanos para painéis isolados.

O consumo automotivo na região está centrado em Marrocos e no Egito, onde a colagem estrutural reduz o peso dos veículos em até 12 kg. A indústria de marcenaria na região demanda principalmente emulsões de acetato de polivinila, proeminentes na fabricação de móveis na África do Sul e na Arábia Saudita. O calçado e o couro capturaram uma participação considerável, ainda intensivos em solventes apesar do crescente escrutínio de COV. O setor aeroespacial e outros segmentos demandam adesivos em conformidade com os requisitos de chama, fumaça e toxicidade usados em interiores de cabines. As mudanças demográficas e os mandatos regulatórios manterão a construção dominante, mas a fatia de saúde da participação do mercado de adesivos e selantes do Oriente Médio e África crescerá mais rapidamente durante o período de previsão.

Análise Geográfica

A Arábia Saudita comandou 34,48% da receita de 2025, a maior parcela do mercado de adesivos e selantes do Oriente Médio e África, energizada por USD 40 bilhões em desembolsos anuais da Visão 2030 para projetos como o resort de esqui Trojena e o King Salman Park. Os Emirados Árabes Unidos estão no caminho certo para um CAGR de 6,12% até 2031, à medida que os pavilhões da Expo City e a Fase III da Masdar City incorporam mandatos de baixo COV favorecendo adesivos base aquosa. As Regulamentações de Construção Sustentável de Dubai, as metas de energia limpa da Masdar e um pipeline de hospitalidade em recuperação sustentam a ampla adoção de acrílicos base aquosa e silicones de baixo módulo. A estratégia industrial de Abu Dhabi agora estende incentivos a materiais para baterias, abrindo novos casos de uso para adesivos de cura por umidade monocomponentes. As isenções de impostos em zonas francas reduzem os custos de matérias-primas importadas, aumentando ainda mais a competitividade.

A África do Sul, o Egito e Marrocos contribuem com blocos de receita diversos, mas menores. A África do Sul combina a reabilitação de infraestrutura com o encapsulamento de vidros automotivos que utiliza silicones de cura por UV. O Egito se beneficia das embalagens de comércio eletrônico e da nova montagem de veículos, mas a desvalorização cambial amplia as demandas de capital de giro. O corredor automotivo de Marrocos atrai epóxis condutores e estruturais para linhas de baterias de veículos elétricos. Os mercados da África Oriental oferecem a habitação modular como principal vetor, embora os obstáculos logísticos limitem o crescimento base aquosa. Coletivamente, esses padrões destacam como as regulamentações locais, a dinâmica cambial e a política industrial moldam a trajetória do mercado de adesivos e selantes do Oriente Médio e África.

Panorama regulatório

A regulamentação está moldando cada vez mais as escolhas tecnológicas no mercado de adesivos e selantes do Oriente Médio e África, especialmente por meio de requisitos de conformidade de produtos e baixas emissões relacionados à construção civil e ao manuseio de produtos químicos importados. Na Arábia Saudita, a SASO aplica o Regulamento Técnico para Materiais de Cola e Adesivo, exigindo registro e avaliação de conformidade para produtos colocados no mercado por meio da plataforma SABER, o que adiciona etapas estruturadas de documentação e testes para importadores e fabricantes.

Nos Emirados Árabes Unidos, a conformidade com construção verde e as aprovações de projetos continuam a influenciar a formulação e a rotulagem. Dubai aplica a verificação de materiais de baixa emissão sob seus Regulamentos de Construção Verde (Al Safat), onde os testes de VOC do Dubai Central Laboratory (DCL) são um portão de conformidade comum para adesivos e selantes usados em edifícios. Os projetos de infraestrutura de Abu Dhabi referenciam Certificados de Aprovação Técnica por meio dos requisitos do Abu Dhabi Quality and Conformity Council (QCC), que estão vinculados às especificações do projeto e às normas internacionais aplicáveis. Fora do Golfo, a supervisão regulatória também está se intensificando para produtos químicos controlados. O Quênia promulgou os Regulamentos de Gestão e Coordenação Ambiental (Substâncias Controladas) de 2025, exigindo registro junto à NEMA para substâncias específicas, enquanto Omã exige licenças para importação e fabricação de substâncias químicas perigosas por meio do sistema Bayan sob a Environment Authority.

Análise da cadeia de valor

Matérias-primas (derivados de propileno, monômeros acrílicos e intermediários de isocianato) sustentam a parte upstream da cadeia de valor de adesivos e selantes do Oriente Médio e África, com grande parte proveniente da integração petroquímica do CCG e volumes adicionais direcionados por meio de importações globais para centros logísticos regionais. A Gulf Petrochemicals and Chemicals Association (GPCA) posiciona a Arábia Saudita como um pilar central da produção petroquímica do CCG (participação de 74%), sustentando a economia de hot-melts misturados localmente, poliuretanos reativos e selantes de construção, enquanto aditivos especiais e alguns intermediários permanecem dependentes de importação por meio de nós como Jebel Ali.

A conversão midstream depende de compostagem e mistura regionais, apoiadas por conhecimento de aplicação para adaptar produtos às condições locais de exposição, como alto calor, UV, umidade e areia. Multinacionais fornecem estruturas de suporte técnico, e a Wacker Chemie mantém um centro técnico em Dubai estabelecido em 2002 para testes de química da construção. As plataformas de fabricação nos Emirados Árabes Unidos incluem a Anchor Allied Factory (marca ASMACO) e a Triton Middle East LLC (instalação em Umm Al Quwain que produz selantes de silicone, PU híbrido e acrílico). A demanda downstream é canalizada por meio de distribuidores de produtos químicos para construção, fornecedores industriais/MRO e conversores de embalagens. Aqui, a velocidade de serviço e a resolução de problemas no local são fundamentais para os cronogramas de megaprojetos, embora o congestionamento portuário e os longos prazos de pagamento em grandes projetos possam sobrecarregar o capital de giro e a confiabilidade de entrega para compostadores menores.

Cenário Competitivo

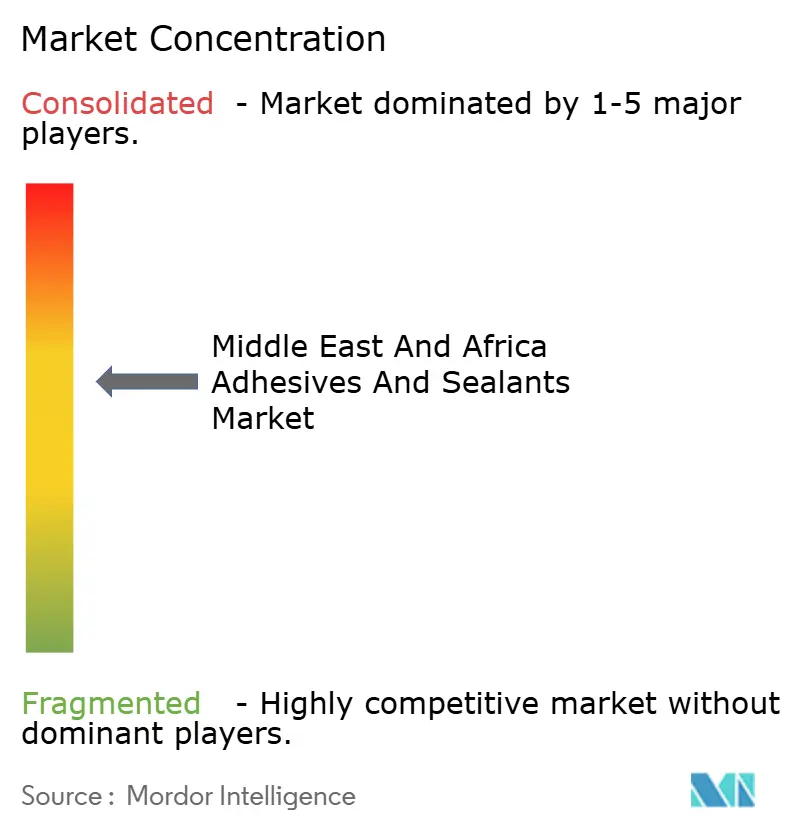

O mercado de adesivos e selantes do Oriente Médio e África é moderadamente consolidado, com os cinco principais players detendo um tamanho de mercado significativo. Cada player líder opera plantas de mistura ou composição dentro da região para reduzir os prazos de envio e adaptar as formulações aos climas desérticos. A linha de fusão a quente de 12.000 toneladas métricas da Henkel na Cidade Industrial de Jubail entrou em operação em janeiro de 2025 para atender aos fabricantes de produtos de higiene e cumprir as cotas de localização do Golfo. Os especialistas regionais, notadamente a Permoseal na África do Sul e The Industrial Group na Arábia Saudita, estão fornecendo soluções de nicho para gaxetas marinhas e de alta temperatura com suporte rápido no local. A diferenciação tecnológica se apoia na conformidade com COV e nos ganhos de velocidade de cura. Os players menores lutam com a volatilidade das matérias-primas após as oscilações de preço do propileno de 21% em 2025 forçarem três misturadores egípcios a ficarem offline por seis semanas. As oportunidades de espaço em branco abrangem adesivos para saúde em sensores vestíveis e poliuretanos reativos para encapsulamento de baterias de veículos elétricos, áreas onde os caminhos de aprovação regulatória ainda estão se formando.

Líderes do Setor de Adesivos e Selantes do Oriente Médio e África

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição de importações e a segurança de fornecimento para químicas reativas permanecem um espaço em branco claro na região, particularmente para sistemas de poliuretano onde a disponibilidade e a volatilidade de preço do isocianato afetam o custo e a continuidade. O investimento em produtos químicos industriais dos Emirados Árabes Unidos oferece a âncora mais tangível para essa oportunidade. Em maio de 2026, a TA'ZIZ e a Alpha Dhabi Holding anunciaram um acordo de colaboração estratégica visando 10 bilhões de USD em investimento em produtos químicos industriais, e a TA'ZIZ divulgou 28,5 bilhões de USD em acordos de longo prazo de offtake e matéria-prima para apoiar a produção de produtos químicos. Em junho de 2026, a TA'ZIZ, a Covestro e a XRG lançaram um estudo de viabilidade para uma planta de MDI de 660.000 toneladas por ano em Al Ruwais, diretamente vinculada à demanda de adesivos e selantes de poliuretano em aplicações de construção, automotivas e de isolamento.

Uma segunda oportunidade é a localização mais profunda da fabricação e do serviço técnico para embalagens de alto volume e envelopes de edifícios, onde os clientes estão atualizando linhas e especificações sob restrições de VOC e construção verde. As ações da H.B. Fuller em maio de 2025 apoiam essa mudança de fornecimento por meio da expansão de fabricação no IMEA, incluindo a abertura de uma instalação no Cairo, Egito, e a expansão de um site existente nos Emirados Árabes Unidos para centros de demanda de embalagens, HVAC, impermeabilização, marcenaria e industrial. Para os fornecedores, as áreas mais viáveis centram-se em (i) sistemas de cura rápida e baixo VOC validados conforme os requisitos de Dubai e da Arábia Saudita, (ii) selantes de desempenho e silicones de vidraçaria para fachadas de megaprojetos, e (iii) adesivos condutores e de encapsulamento vinculados às expansões de montagem de VEs em Marrocos e Egito, onde a qualificação conforme normas automotivas e o fornecimento local estável têm peso na seleção de fornecedores.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Sika concordou em adquirir a Akkim, fabricante turca de adesivos e selantes com cobertura de distribuição em todo o Oriente Médio e Norte da África. O negócio expande o acesso a canais e o alcance de produtos da Sika na região, melhorando sua capacidade de fornecer especificações localizadas para ligação de construção e industrial. Também aumenta a pressão competitiva sobre formuladores regionais, à medida que players globais adicionam escala e recursos técnicos por meio de aquisições.

- Julho de 2025: a Henkel adquiriu a sul-africana Nordbak (Pty) Ltd, especialista em soluções de manutenção, reparo e revisão (MRO) que atende clientes de mineração, infraestrutura e industriais. A aquisição amplia a exposição de portfólio da Henkel além dos adesivos de construção principais, abrangendo materiais de reparo de alto desgaste e soluções aplicadas em campo usadas em toda a indústria pesada. Também melhora a proximidade com o cliente local em um mercado onde o tempo de atividade e o suporte à aplicação podem ser tão importantes quanto o preço do produto.

- Julho de 2024: a Henkel relatou que suas unidades de Tecnologias Adesivas no Oriente Médio e África atingiram o marco de 100% de eletricidade renovável. Isso reforça as credenciais de sustentabilidade da cadeia de fornecimento para adesivos e selantes vendidos a projetos e clientes com requisitos de relatório de emissões e construção verde. A medida também apoia o posicionamento do produto à medida que o VOC e a conformidade ambiental mais amplas se tornam mais proeminentes na aquisição de construção no Golfo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange receitas geradas com materiais adesivos e selantes vendidos para usos de ligação e vedação no Oriente Médio e África, abrangendo aplicações industriais e demanda de construção, consolidadas então em um único valor em USD.

Exclusões de escopo: excluímos vendas fora do Oriente Médio e África e excluímos tratamentos de superfície não relacionados que não funcionam como produto adesivo ou selante.

Visão geral da segmentação

- Por Resina de Adesivos

- Acrílico

- Cianoacrilato

- Epóxi

- Poliuretano

- Silicone

- VAE/EVA

- Outras Resinas

- Por Tecnologia de Adesivos

- Fusão a Quente

- Reativa

- Base Solvente

- Cura por UV

- Base Aquosa

- Por Resina de Selantes

- Poliuretano

- Epóxi

- Acrílico

- Silicone

- Polissulfeto

- Outras Resinas

- Por Setor do Usuário Final

- Aeroespacial

- Automotivo

- Construção e Obras

- Calçado e Couro

- Saúde

- Embalagens

- Marcenaria e Carpintaria

- Outros Setores do Usuário Final

- Por Geografia

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Qatar

- Bahrein

- Egito

- Restante do Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o mapeamento dos motores de demanda que explicam onde adesivos e selantes são consumidos nessa região, e onde não são. Revisamos fontes públicas, como órgãos nacionais de estatística e autoridades aduaneiras, para atividade de construção, fluxos comerciais e sinais de produção industrial que estão direcionalmente ligados à demanda de ligação e vedação.

Para manter as premissas fundamentadas, também consultamos fontes como UN Comtrade, indicadores do Banco Mundial, a International Energy Agency para contexto industrial e de infraestrutura, e periódicos de química e materiais revisados por pares para mudanças tecnológicas, como sistemas à base de água e reativos. Relatórios anuais de empresas, apresentações a investidores e imprensa comercial confiável foram usados para confirmar mudanças de capacidade, presenças por país e exposição a usos finais. Quando disponíveis, assinaturas pagas para dados financeiros de empresas e inteligência comercial em nível de embarque foram usadas seletivamente para normalizar divisões de receita e verificar a dependência de importação. Essas fontes de pesquisa documental são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para converter sinais documentais em insumos utilizáveis, especialmente em torno de preços, mix de produtos e práticas de canal que variam por país. Conversamos com fabricantes, distribuidores, formuladores e usuários downstream em construção, embalagem e transporte, e então revisamos pontos incertos com perguntas de acompanhamento para que as premissas permanecessem consistentes em toda a região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 17% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 24% | |

| Players menores: 20% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O mercado foi primeiro construído usando uma abordagem top-down, na qual os indicadores de atividade de construção e industrial foram traduzidos em um pool de demanda endereçável, então convertidos em valor usando a intensidade de consumo típica da região e faixas de preço por química e aplicação. Para manter os totais realistas, corroboramos então o resultado com verificações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores e distribuidores, e a validação de volumes implícitos usando o ASP multiplicado por faixas de tonelagem estimadas.

Os principais insumos usados no modelo incluíram gastos com construção e início de projetos nas principais economias do MEA, tendências de produção de embalagens, sinais de produção automotiva e de transporte, a divisão entre sistemas à base de água, à base de solvente, hot melt e reativos, e a progressão do preço médio de venda por família de resina. Quando os relatórios das empresas eram limitados, as lacunas foram tratadas usando mixes de proxy de exposição de uso final semelhante e aplicando limites de faixa conservadores até que as entrevistas confirmassem a direção correta.

Para a previsão, a análise de cenários foi aplicada em torno de um caminho de caso base, já que a demanda pode oscilar com os ciclos de infraestrutura e os preços de importação. A visão prospectiva foi ajustada usando expectativas de especialistas sobre pipelines de construção, programas de diversificação industrial e a velocidade de substituição tecnológica, e então testada sob estresse para que o crescimento não supere a capacidade prática e o fornecimento comercial disponível na região.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre sinais independentes, incluindo movimentos comerciais, direção da atividade de construção e consumo implícito por setor, e então revisados quanto a valores discrepantes antes da aprovação final. Quando um número em nível de país parecia inusual, verificamos as premissas por trás dele e recontatamos os respondentes primários se a variação não pudesse ser explicada por mix ou preço.

O relatório é atualizado anualmente, e verificações intermediárias são feitas quando ocorre um evento material, como uma variação cambial acentuada, uma grande adição de planta ou uma mudança nas tarifas de importação que afeta os preços. Antes da entrega, uma revisão final é feita para garantir que os dados públicos mais recentes e os aprendizados das entrevistas estejam refletidos, o que ajuda a manter os números atualizados e comparáveis entre os anos.

Tamanho do mercado de adesivos e selantes do Oriente Médio e África da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para adesivos e selantes do MEA podem diferir mesmo quando o tópico parece o mesmo, porque a data de referência, os países cobertos e a base de precificação nem sempre estão alinhados. As diferenças também vêm de como as empresas tratam a divisão entre adesivos e selantes, e se usos finais como construção e embalagem são medidos usando indicadores de demanda consistentes.

Em nosso trabalho, a dispersão geralmente remonta ao ritmo de atualização e ao momento cambial, porque a conversão para USD pode alterar significativamente o valor quando as taxas de câmbio são voláteis, e porque as tendências de ASP se movem com os custos de resina e o mix tecnológico. Ao revalidar as faixas de ASP com verificações de canal recentes e aplicar um momento de câmbio consistente, a Mordor Intelligence reduz o risco de misturar pontos de preço mais antigos com condições de demanda atuais, o que é uma das razões pelas quais os valores abaixo não coincidem totalmente entre si.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,43 bilhão de USD (2025) | |

| Consultoria Global A | 1,51 bilhão de USD (2024) | Usa um enfoque apenas do Oriente Médio e uma base de 2024, o que pode alterar o valor quando o MEA é reportado em USD e quando os volumes da África e diferentes mixes de canal não são totalmente representados. |

| Consultoria Regional B | 3,12 bilhões de USD (2022) | Usa um ano-base mais antigo e uma construção de valor mais ampla que pode inflar os totais se os níveis de preço, o momento cambial e o escopo de produtos não forem atualizados de acordo com os ciclos recentes de custo de resina e mudanças de mix. |

A tabela mostra que a escolha do ano e das fronteiras regionais explica grande parte da lacuna, e a diferença restante geralmente vem de como a precificação é mantida atualizada. Com regras de escopo claras, indicadores práticos de demanda e verificações repetíveis sobre ASP e momento cambial, a estimativa permanece rastreável e mais fácil de atualizar quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a demanda por adesivos e selantes cresça no Oriente Médio e África?

O mercado de adesivos e selantes do Oriente Médio e África está previsto para se expandir a um CAGR de 5,98% de 2026 a 2031, elevando o valor de USD 1,52 bilhão para USD 2,03 bilhões.

Qual país contribui com a maior receita para o consumo regional?

A Arábia Saudita gerou 34,48% da receita de 2025, impulsionada pelos megaprojetos da Visão 2030 que especificam silicones e poliuretanos de alto desempenho.

Qual tipo de resina apresenta a perspectiva de crescimento mais rápida?

Os adesivos de poliuretano lideram o crescimento com um CAGR de 6,24% graças ao seu uso crescente na colagem automotiva e no envidraçamento estrutural.

Como as regras de COV estão moldando as escolhas tecnológicas?

Os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul agora restringem o teor de COV de interiores a até 30–50 g/L, acelerando a mudança para tecnologias base aquosa e de cura por UV.

Qual segmento do usuário final está avançando mais rapidamente?

As aplicações de saúde — especialmente sensores vestíveis e montagem de dispositivos médicos — estão projetadas para registrar um CAGR de 6,27% até 2031.

Quais táticas os fornecedores estão usando para proteger as margens em meio às oscilações das matérias-primas?

As multinacionais operam plantas de mistura regionais, firmam contratos de longo prazo de propileno e introduzem formulações de cura a baixa temperatura que reduzem os custos de energia dos clientes.

Página atualizada pela última vez em: