Tamanho e Participação do Mercado de Selantes do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

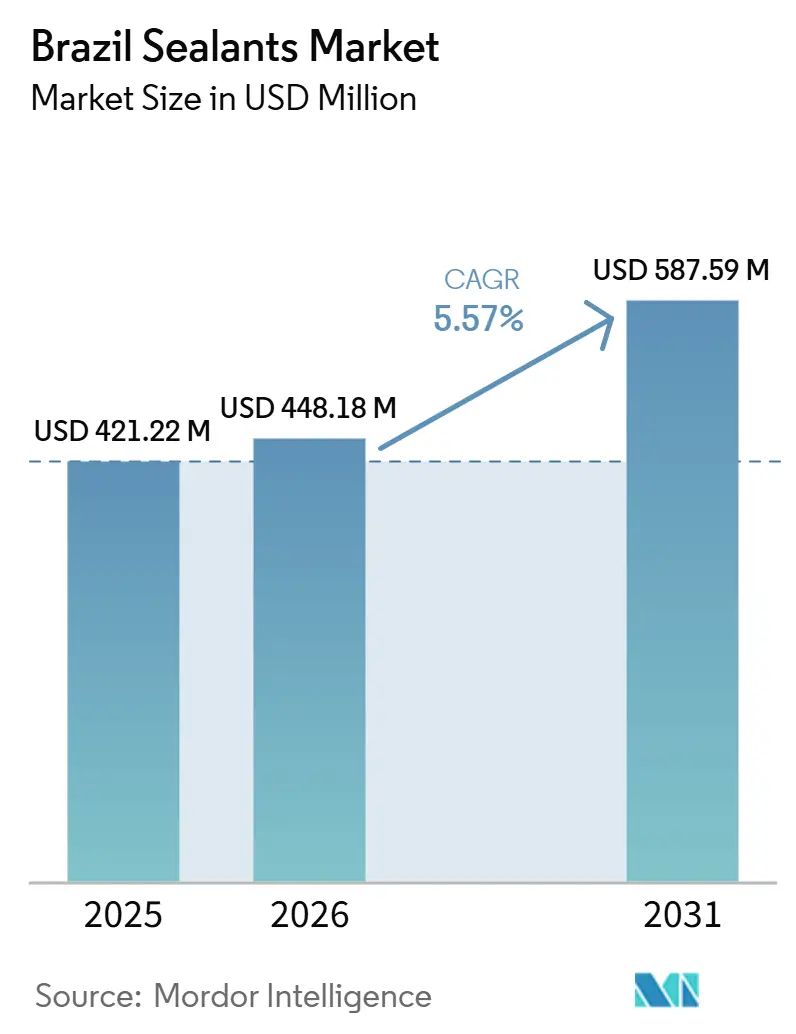

| Tamanho do mercado no ano base (2025) | 421.22 Milhões de dólares |

| Tamanho do Mercado (2026) | 448.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 587.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes do Brasil por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes do Brasil aumente de USD 421,22 milhões em 2025 para USD 448,18 milhões em 2026 e atinja USD 587,59 milhões até 2031, crescendo a um CAGR de 5,57% no período de 2026 a 2031. A perspectiva para os próximos cinco anos é impulsionada por concessões rodoviárias de vários bilhões de dólares, pelo programa de manutenção offshore de longo ciclo da Petrobras e pela implementação de limites mais rígidos de compostos orgânicos voláteis (COV) que favorecem as químicas híbridas. Os sistemas híbridos de polímero modificado por silano (SMP) estão conquistando especificações em obras costeiras úmidas porque aderem a substratos molhados e liberam praticamente nenhum COV. Os produtos de silicone, embora ainda dominantes em envidraçamento de fachadas e usos sanitários, enfrentam pressão nas margens devido a cartuchos importados que subcotam os preços domésticos em até 40%. Enquanto isso, as químicas de poliuretano e polissulfeto estão sendo incorporadas em pontes rodoviárias, revestimentos de túneis e plataformas de produção pré-sal, onde os operadores valorizam a vida útil de várias décadas em detrimento das economias no custo inicial.

Principais Conclusões do Relatório

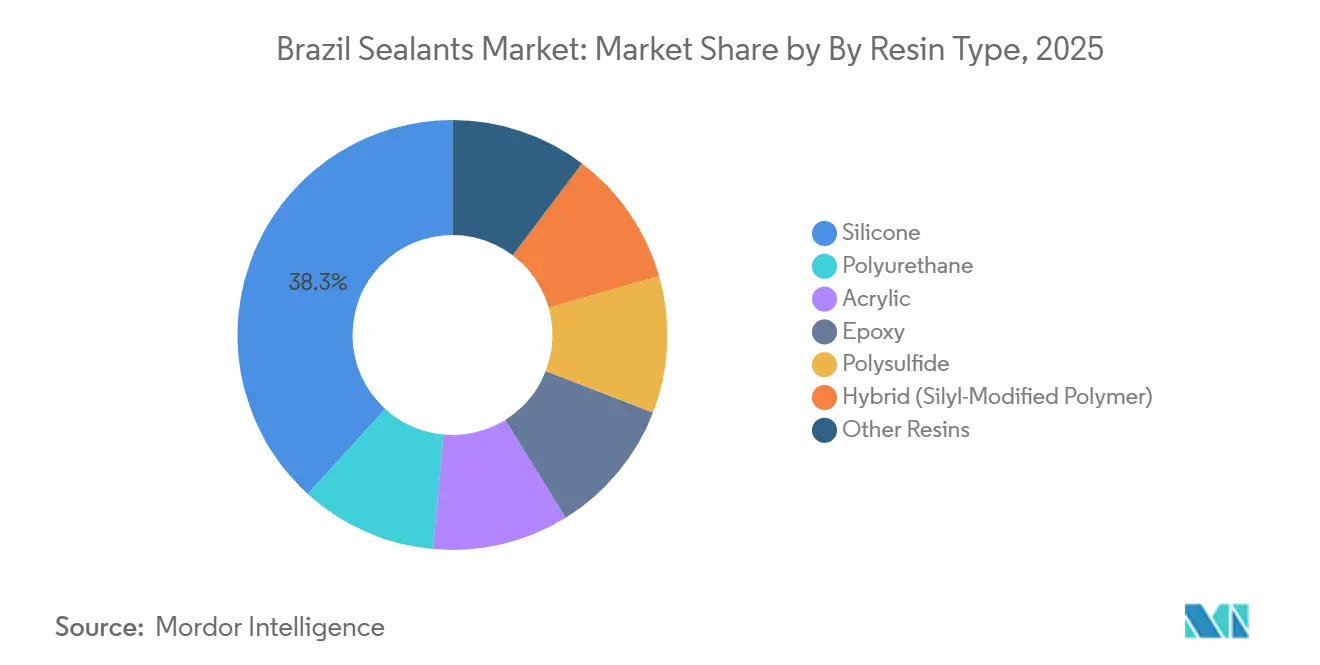

- Por tipo de resina, o silicone capturou 38,25% da participação do mercado de selantes do Brasil em 2025, e os sistemas SMP híbridos têm previsão de crescer a um CAGR de 6,67% entre 2026 e 2031.

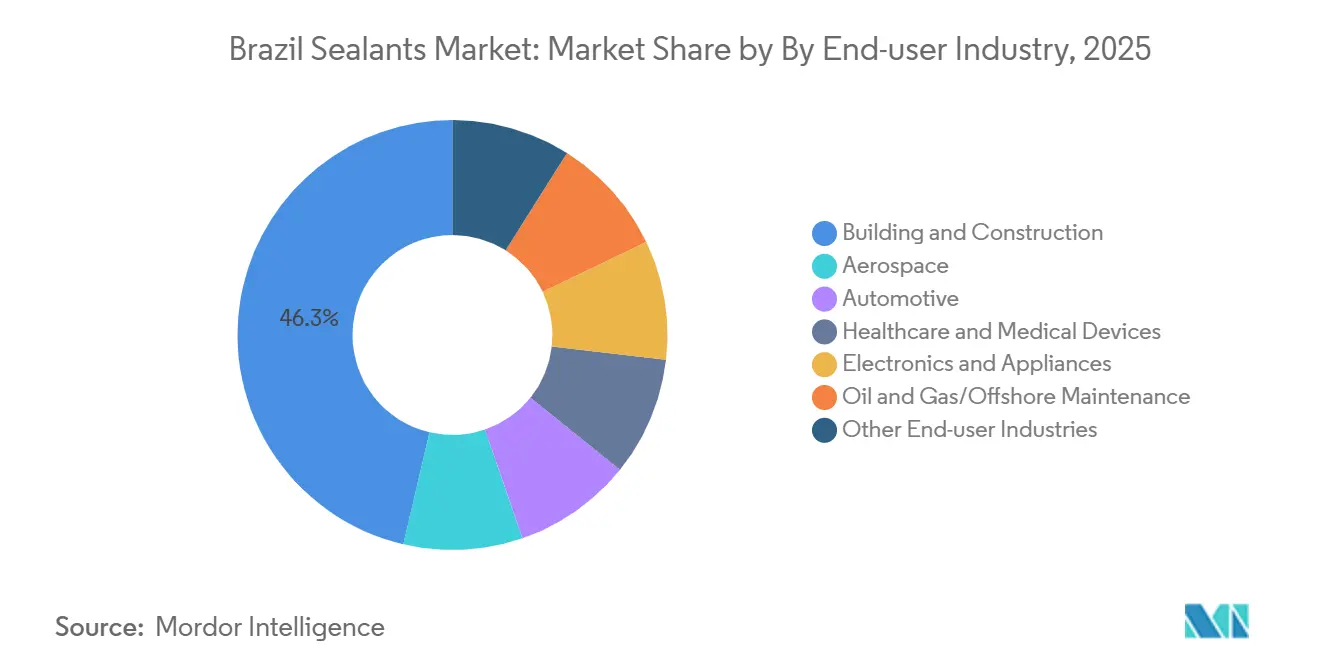

- Por indústria do usuário final, construção civil liderou com 46,32% de participação na receita em 2025; a manutenção de petróleo e gás/offshore está avançando a um CAGR de 6,01% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto Ressurgente na Construção Residencial | +1.40% | Brasil, corredores de crescimento metropolitano | Médio prazo (2 a 4 anos) |

| Concessões Federais de Rodovias e Ferrovias Acelerando a Expansão da Infraestrutura | +1.10% | Rotas troncais nacionais | Longo prazo (≥4 anos) |

| Recuperação da Produção Automotiva sob os Incentivos do Rota 2030 | +0.90% | Clusters automotivos de São Paulo e Minas Gerais | Médio prazo (2 a 4 anos) |

| Onda de PPPs de Saneamento Elevando a Demanda por Selantes Elastoméricos | +0.80% | Distritos hídricos do Nordeste e Centro-Oeste | Curto prazo (≤2 anos) |

| Boom de Armazéns de Cadeia de Frio nos Cinturões do Agronegócio Brasileiro | +0.60% | Hubs logísticos de Mato Grosso, Goiás e Paraná | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Surto Ressurgente na Construção Residencial

As hipotecas subsidiadas pelo governo federal no âmbito de um programa Minha Casa Minha Vida recalibrado aceleraram os lançamentos habitacionais, especialmente apartamentos de 60 a 100 metros quadrados em cidades secundárias. Os incorporadores dessas torres estão especificando selantes de fachada acrílico-látex e silicone para atender às normas de estanqueidade ao ar, enquanto os SMPs híbridos de baixo teor de COV são escolhidos para reduzir a mão de obra por curarem sem primers. Os distribuidores do Sul relatam crescimento de dois dígitos nas vendas de cartuchos na faixa de preço médio, confirmando que as químicas híbridas já são mainstream nas especificações de habitação popular.

Concessões Federais de Rodovias e Ferrovias Acelerando a Expansão da Infraestrutura

A rodada de concessões de 2026 adjudicou contratos de rodovias e ferrovias com prazo de 25 a 30 anos que contêm indicadores-chave de desempenho (KPIs) rigorosos de manutenção, impulsionando os operadores a adotarem selantes de poliuretano e polissulfeto com garantias de 20 anos. As curvas de consumo de selantes estão se estendendo além de 2030 porque a manutenção só aumenta após o comissionamento inicial dos ativos, efetivamente fixando as plataformas químicas por duas décadas.

Recuperação da Produção Automotiva sob os Incentivos do Rota 2030

Graças aos créditos fiscais do Rota 2030, as montagens de veículos registraram crescimento significativo em 2025 e devem continuar aumentando até 2026. Os fabricantes de equipamentos originais (OEMs) estão convertendo a colagem de para-brisas para poliuretanos de dois componentes a fim de eliminar fixadores metálicos, enquanto os instaladores do mercado de reposição ainda preferem silicones de um componente por razões de custo. O iminente encerramento do Rota 2030 em 2030 eleva o risco de utilização da capacidade que os conversores devem mitigar por meio de canais de exportação[1]AeroTime, "Embraer tem como meta 255 entregas de aeronaves em 2026," aerotime.aero.

Onda de Parcerias Público-Privadas de Saneamento

As concessões estaduais no Ceará, Paraíba, Goiás e Minas Gerais estabelecem tetos de taxa de vazamento que tornam as juntas de argamassa de cimento obsoletas. Os contratantes agora especificam selantes de polissulfeto que toleram a exposição ao cloro e amplas variações térmicas, garantindo o cumprimento das metas de 90% de cobertura de esgoto previstas para 2033. Os conversores com equipes de campo locais em Teresina e João Pessoa estão vencendo porque as aprovações dependem de testes de adesão específicos do local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Voláteis de Insumos de Silicone (PDMS) Pressionando os Conversores | -0.70% | Conversores dependentes de importações em todo o país | Curto prazo (≤2 anos) |

| Limites Mais Rígidos de COV do CONAMA para Produtos Químicos de Construção | -0.50% | Canteiros de obras urbanos | Médio prazo (2 a 4 anos) |

| Escassez Crônica de Matéria-Prima Doméstica de Isocianato | -1.00% | Complexos petroquímicos, Sudeste | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Insumos de Silicone (Polidimetilsiloxano) Pressionando os Conversores

As oscilações de preço de dois dígitos do Polidimetilsiloxano (PDMS) em 2024-2025 comprimiram as margens brutas porque o Brasil importa todos os intermediários de silicone. Alguns conversores migraram para poliéteres terminados em silano, formulando linhas híbridas de polímero modificado por silano (SMP) que diluem o volume de silicone em até 40% sem sacrificar a adesão, uma flexibilidade que as pequenas empresas domésticas não conseguem igualar.

Limites Mais Rígidos de COV do CONAMA para Produtos Químicos de Construção

O CONAMA está preparando tetos federais de Compostos Orgânicos Voláteis (COV), e os compradores municipais em São Paulo já fazem referência aos limites preliminares em suas licitações. Os conversores enfrentam investimentos de capital para modernizar misturadores e reformular em direção a sistemas à base de água; os pioneiros esperam garantir prêmios de rótulo verde, mas os retardatários correm o risco de obsolescência repentina quando os limites vinculantes entrarem em vigor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: SMPs Híbridos Reduzem a Diferença em Relação aos Silicones

Os selantes de silicone responderam por 38,25% da demanda de 2025. Apesar de gerar receita, os cartuchos de varejo estão experimentando crescimento limitado devido aos desafios de desconto nas importações. Os SMPs híbridos estão acelerando a um CAGR de 6,67% entre 2026 e 2031. Os SMPs híbridos se beneficiam da adesão sem primer em concreto úmido, conquistando participação de mercado dos silicones de baixo custo em obras costeiras. Os poliuretanos mantêm domínio de nicho em juntas de pontes, enquanto os polissulfetos ocupam nichos aeroespaciais e de contenção de combustível que exigem resistência extrema a solventes. Epóxis e acrílicos estão perdendo participação, exceto em repintura, mas permanecem itens essenciais onde a pintabilidade e o custo superam a longevidade. As químicas emergentes à base de butil biológico e óleo de mamona atualmente detêm uma participação mínima, mas estão ganhando tração por meio de seu uso em projetos piloto de construção verde.

Em 2025, os distribuidores em Manaus e Belém observaram um aumento significativo nos volumes de cartuchos SMP, que superou o crescimento modesto registrado para o silicone. Os conversores capazes de alternar pacotes de cargas entre silicone, SMP e poliuretano na mesma linha de envase estão protegendo as margens contra a volatilidade de preços do polidimetilsiloxano (PDMS). Essa fabricação ágil é dominada por multinacionais que aproveitam contratos globais de matérias-primas, deixando os pequenos players domésticos expostos às oscilações do mercado spot.

Por Indústria do Usuário Final: Infraestrutura e Offshore Lideram o Crescimento de Volume

A construção consumiu 46,32% da demanda de 2025 e permanece o guardião das especificações, mas o volume está se inclinando para projetos de infraestrutura financiados por concessionárias. Os contratos de concessão incorporam passivos de manutenção de 25 anos, favorecendo químicas de alto desempenho e impulsionando uma melhoria no mix que eleva o valor à frente do volume. A manutenção offshore crescerá mais rapidamente, a um CAGR de 6,01% entre 2026 e 2031. A Petrobras iniciou um programa significativo de paradas, previsto para funcionar até 2029. Como parte desse esforço, a empresa exige o uso de polissulfetos resistentes à imersão em combustível e fluorossilicones em suas unidades flutuantes de produção pré-sal.

A demanda automotiva é estável, mas o uso em gramas por veículo está caindo à medida que os adesivos substituem os selantes de costura nos pacotes de baterias de veículos elétricos (VEs). Os volumes de selantes para eletrodomésticos e eletrônicos estão se recuperando nos corredores de exportação de São Paulo e Santa Catarina porque a fraqueza do real brasileiro restaurou a competitividade de preços global. O setor aeroespacial permanece um nicho de baixa tonelagem, mas de margem premium, ancorado pela Embraer, cuja meta de entrega de 255 aeronaves em 2026 consumirá mais de 400 toneladas de selantes de polissulfeto e epóxi certificados para padrões de propagação de chamas e tanques de combustível[2]The Rio Times, "Embraer do Brasil em 2025: Receita Recorde de USD 7,6 Bilhões," riotimesonline.com.

Análise Geográfica

A demanda de São Paulo disparou, impulsionada por seus hubs concentrados em montagem automotiva, fabricação de eletrodomésticos e síntese de silicone, capturando uma participação significativa do mercado. Os códigos de construção do estado orientam as tendências de especificação nacionais, e a expansão da Wacker em 2025 em Jandira fortalece o fornecimento local de fluidos especiais utilizados a jusante em selantes de fachada. No entanto, o crescimento está desacelerando porque os preços dos terrenos empurram os novos parques industriais para o interior.

Os estados do Nordeste — Ceará, Paraíba e Bahia — estão registrando os ganhos mais rápidos à medida que as concessões de saneamento financiam pipelines de linhas-tronco que exigem polissulfetos resistentes ao cloro. Os contratantes pré-qualificam fornecedores que conseguem disponibilizar cartuchos em até 48 horas em canteiros remotos, de modo que os conversores estão adicionando depósitos em Fortaleza e João Pessoa. Espera-se que a participação do mercado de selantes do Brasil vinculada a projetos hídricos no Nordeste dobre até 2031.

No Centro-Oeste, a logística do agronegócio está impulsionando um aumento na demanda. De Goiás ao Mato Grosso, armazéns de cadeia de frio estão sendo construídos com foco em gaxetas de silicone para uso alimentar e Polímeros Modificados por Silano (SMPs) de quebra térmica. Embora a região represente uma parcela menor da demanda nacional, sua taxa de crescimento deve superar a média nacional. Enquanto isso, os estados do Sul, impulsionados pelas exportações de máquinas e pelo comércio automotivo do MERCOSUL, estão registrando consumo consistente, levando a uma alta rotatividade de selantes de juntas de poliuretano.

Os volumes de selantes do Rio de Janeiro estagnaram, mas a expansão de etileno de USD 840 milhões da Braskem prevista para 2028 poderia revitalizar a formulação a jusante ao garantir matérias-primas locais e reduzir os custos de etileno-acetato de vinila. Em todas as regiões, as concessões de infraestrutura e os mandatos de saneamento estão deslocando as aquisições do preço para o valor do ciclo de vida, favorecendo os fornecedores com equipes técnicas locais em detrimento dos distribuidores puros.

Cenário Competitivo

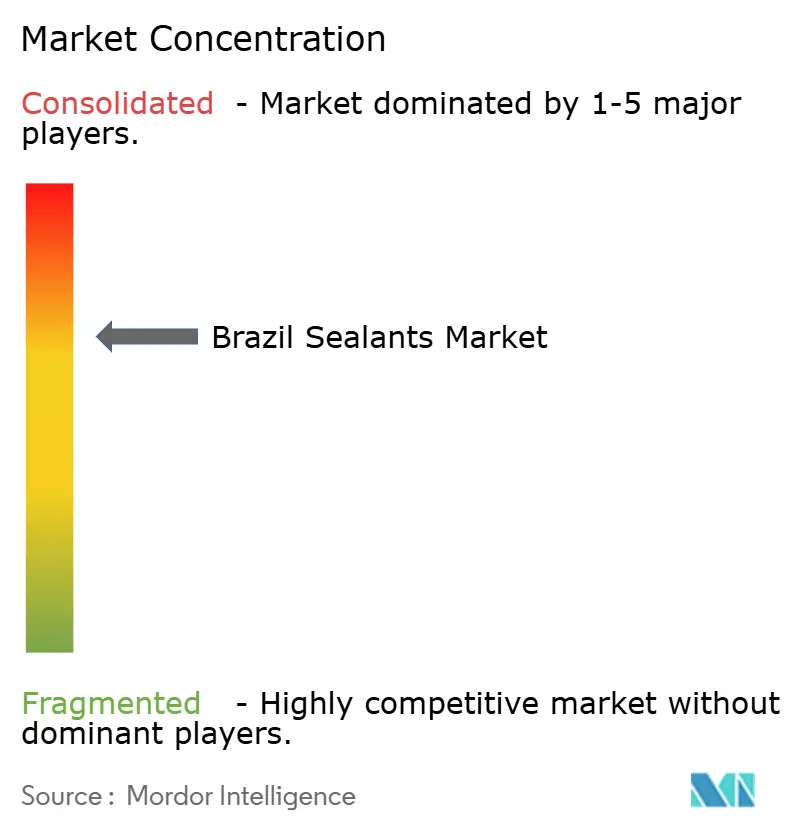

O Mercado de Selantes do Brasil é moderadamente consolidado. A Brascola, player doméstico de médio porte, está passando por recuperação judicial, criando riscos de continuidade para os varejistas que dependem de seus adesivos de policloropreno. A especialista em marcas próprias Chemiseal está ganhando reconhecimento com SMPs biodegradáveis derivados de sílica de cana-de-açúcar e está pilotando a rastreabilidade por blockchain em licitações municipais de compras verdes. Os exportadores chineses, aproveitando seu status de Nação Mais Favorecida nas tarifas, estão importando cartuchos de silicone a preços significativamente mais baixos do que as marcas locais. Essa vantagem de preço obriga as empresas domésticas a se diferenciarem por meio de serviços técnicos aprimorados e períodos de garantia estendidos.

Líderes da Indústria de Selantes do Brasil

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Henkel inaugurou seu Centro de Inspiração em Tecnologias Adesivas de EUR 38 milhões (USD 40,5 milhões) em Jundiaí, Brasil, impactando significativamente o mercado de selantes ao avançar as tecnologias industriais e de construção.

- Abril de 2025: A Cascola, subsidiária do grupo Henkel, celebrou 70 anos no Brasil e lançou as linhas Construção, Portas e Janelas e Acabamentos, fortalecendo sua posição no mercado de selantes do Brasil.

Escopo do Relatório do Mercado de Selantes do Brasil

Um selante é uma substância flexível aplicada a superfícies, juntas ou aberturas para bloquear a passagem de fluidos, ar, poeira e contaminantes. Ao contrário dos adesivos rígidos, os selantes permanecem elásticos após a cura, permitindo que suportem movimentos e variações de temperatura. Os tipos comuns incluem silicone e poliuretano, utilizados em aplicações de construção, automotivas e industriais para fornecer impermeabilização, isolamento e proteção ambiental durável.

O Mercado de Selantes do Brasil é segmentado por resina e indústria do usuário final. Por tipo de resina, o mercado é segmentado em silicone, poliuretano, acrílico, epóxi, polissulfeto, híbrido (polímero modificado por silano) e outras resinas. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e dispositivos médicos, eletrônicos e eletrodomésticos, manutenção de petróleo e gás/offshore e outras indústrias de usuários finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Polissulfeto |

| Híbrido (Polímero Modificado por Silano) |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde e Dispositivos Médicos |

| Eletrônicos e Eletrodomésticos |

| Manutenção de Petróleo e Gás/Offshore |

| Outras Indústrias de Usuários Finais |

| Por Tipo de Resina | Silicone |

| Poliuretano | |

| Acrílico | |

| Epóxi | |

| Polissulfeto | |

| Híbrido (Polímero Modificado por Silano) | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde e Dispositivos Médicos | |

| Eletrônicos e Eletrodomésticos | |

| Manutenção de Petróleo e Gás/Offshore | |

| Outras Indústrias de Usuários Finais |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles exigidos pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura