マイクロセグメンテーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

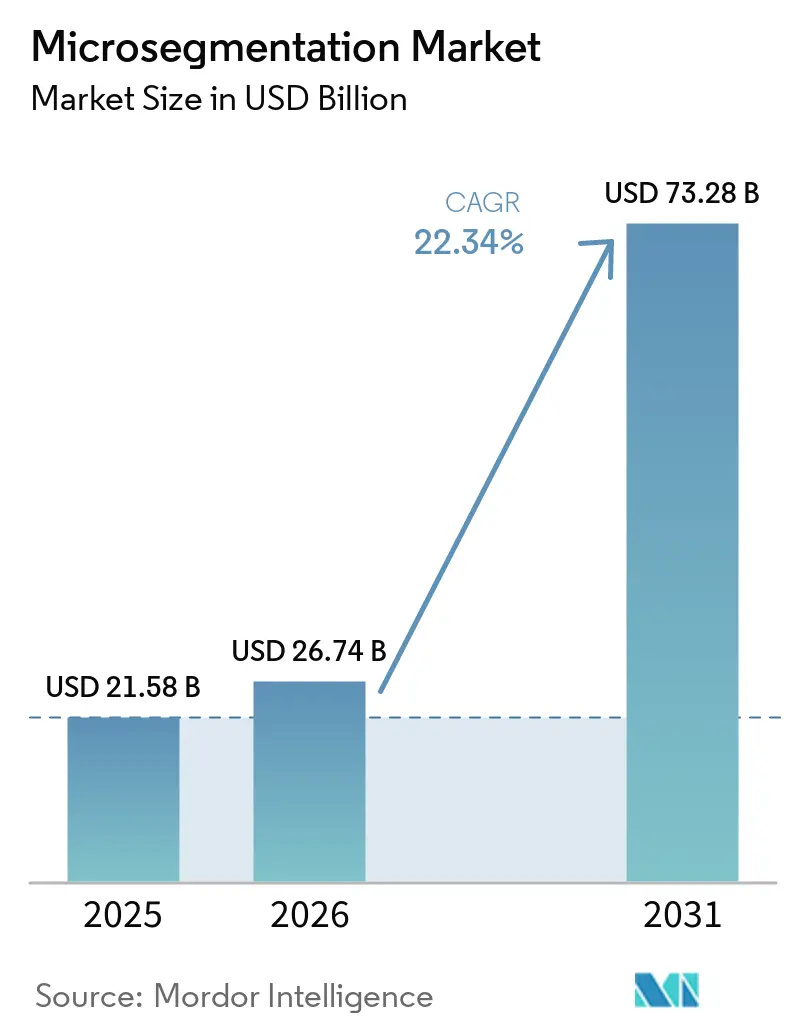

| 市場規模 (2026) | 26.74 十億米ドル |

| 市場規模 (2031) | 73.28 十億米ドル |

| 成長率 (2026 - 2031) | 22.34% CAGR |

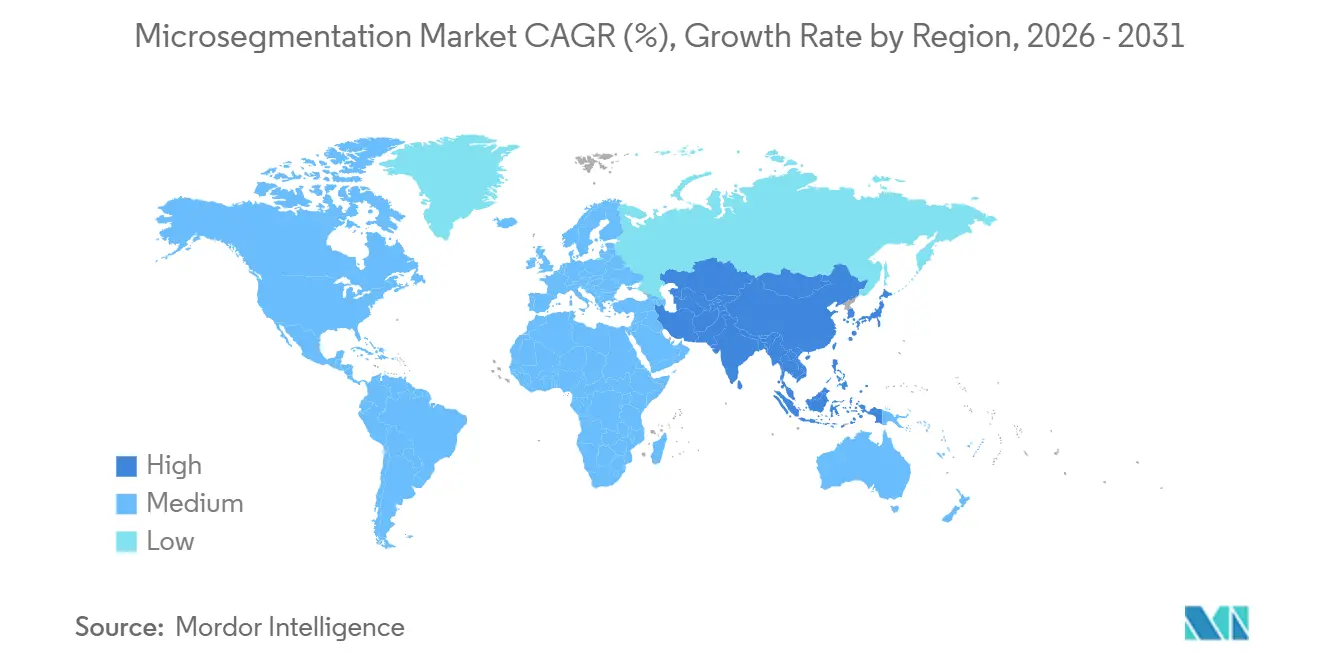

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

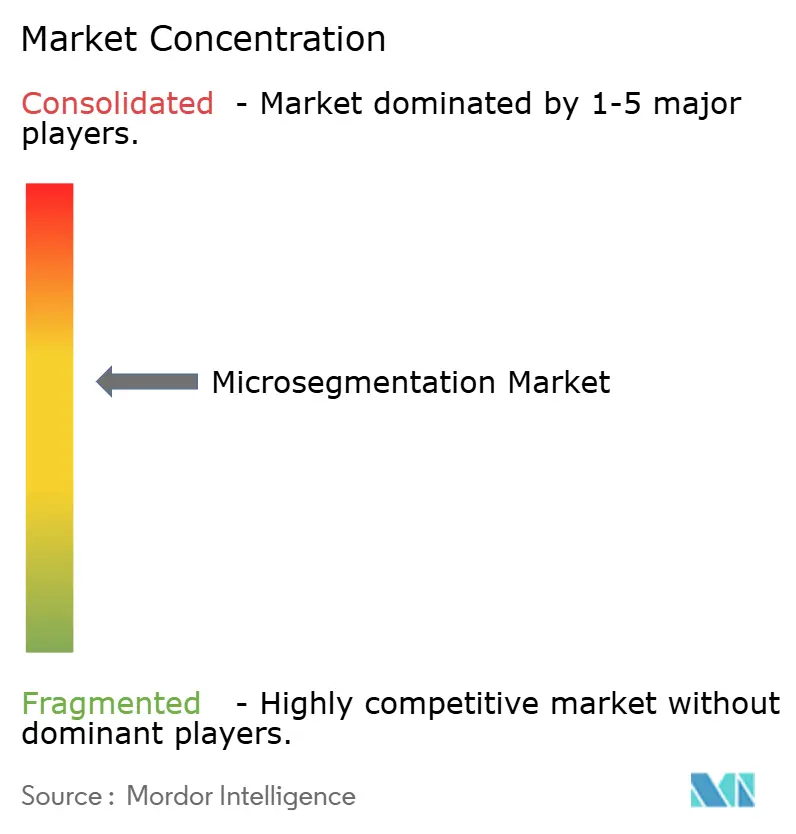

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロセグメンテーション市場分析

マイクロセグメンテーション市場規模は、2025年に215億8,000万米ドル、2026年に267億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率22.34%で成長し、2031年までに732億8,000万米ドルに達する見込みです。ランサムウェア被害の急増、ゼロトラスト義務化の要請、クラウドネイティブアプリケーションの成長が相まって導入を加速させており、セグメンテーションは専門的な制御手段からメインストリームのアーキテクチャへと移行しています。ベンダーのロードマップでは、ワークロード中心型のポリシーエンジンがセキュア・バイ・デザイン構想の中核に位置付けられており、サイバー保険の割引制度がセキュリティ支出を貸借対照表上の節約へと転換しています。規制強化によって増幅された東西トラフィックへの取締役会レベルの監視が調達サイクルを短縮し、より広範なIT支出が鈍化する局面においても二桁成長を持続させています。プラットフォームの収束も競争力学を再形成しており、ネットワークおよびアイデンティティプロバイダーがセグメンテーションを常時更新型のサブスクリプションバンドルに組み込み、継続的な収益源を確立しています。

主要レポートのポイント

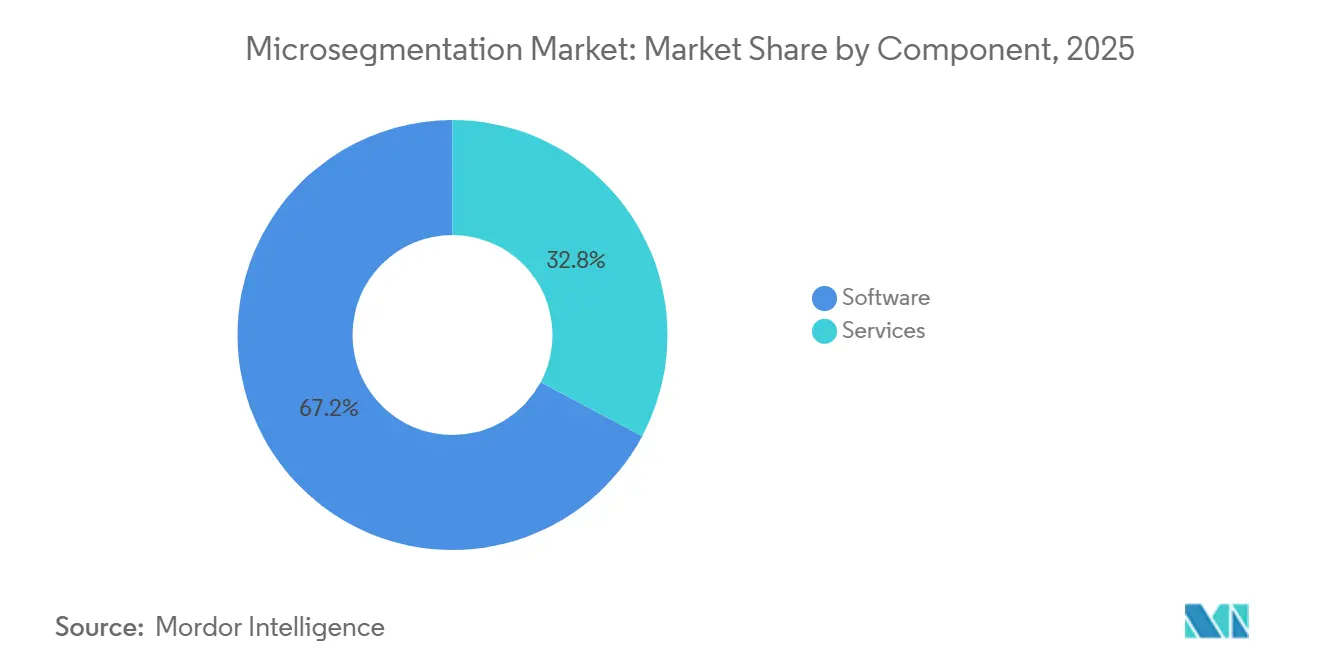

- コンポーネント別では、ソフトウェアが2025年に67.19%の収益シェアをリードし、サービスは2031年にかけて年平均成長率4.99%で拡大しています。

- 展開モード別では、クラウドが2025年のマイクロセグメンテーション市場シェアの58.43%を占め、2031年にかけて年平均成長率4.93%で進展しています。

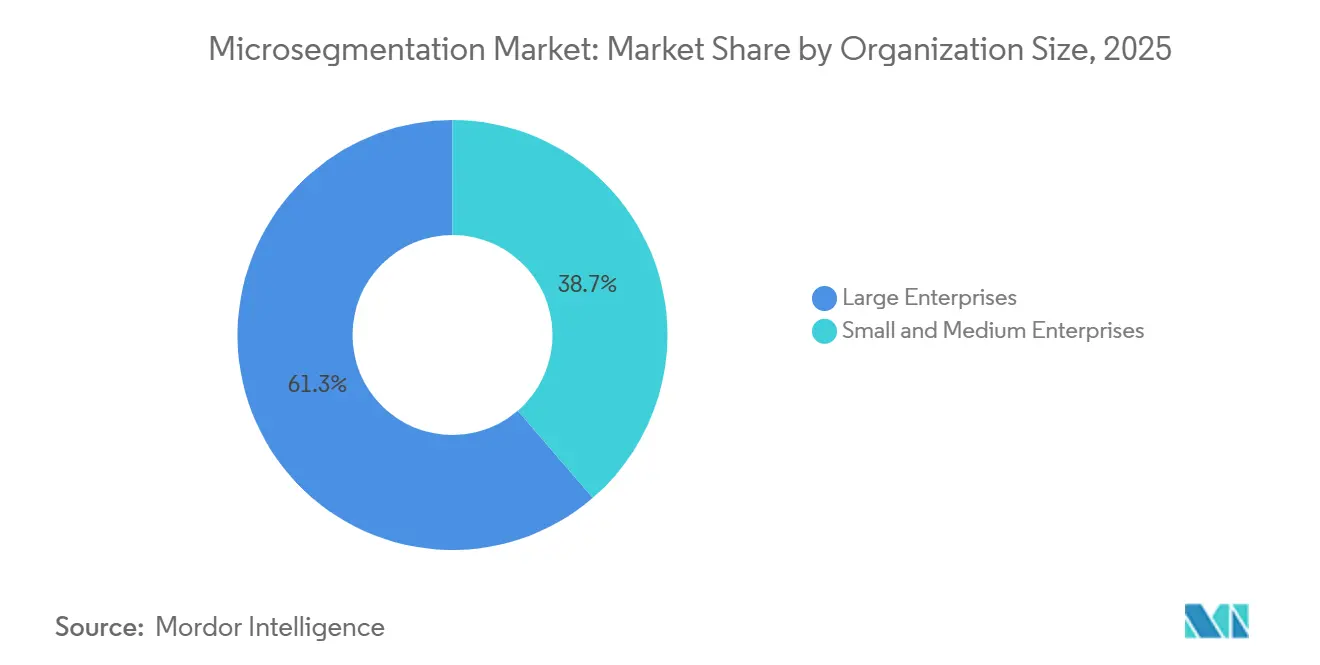

- 組織規模別では、大企業が2025年の支出の61.32%を占め、中小企業は2031年にかけて年平均成長率5.18%で加速すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のマイクロセグメンテーション市場規模の28.76%のシェアを保持し、ヘルスケアおよびライフサイエンスは2026年から2031年にかけて年平均成長率5.06%で拡大しています。

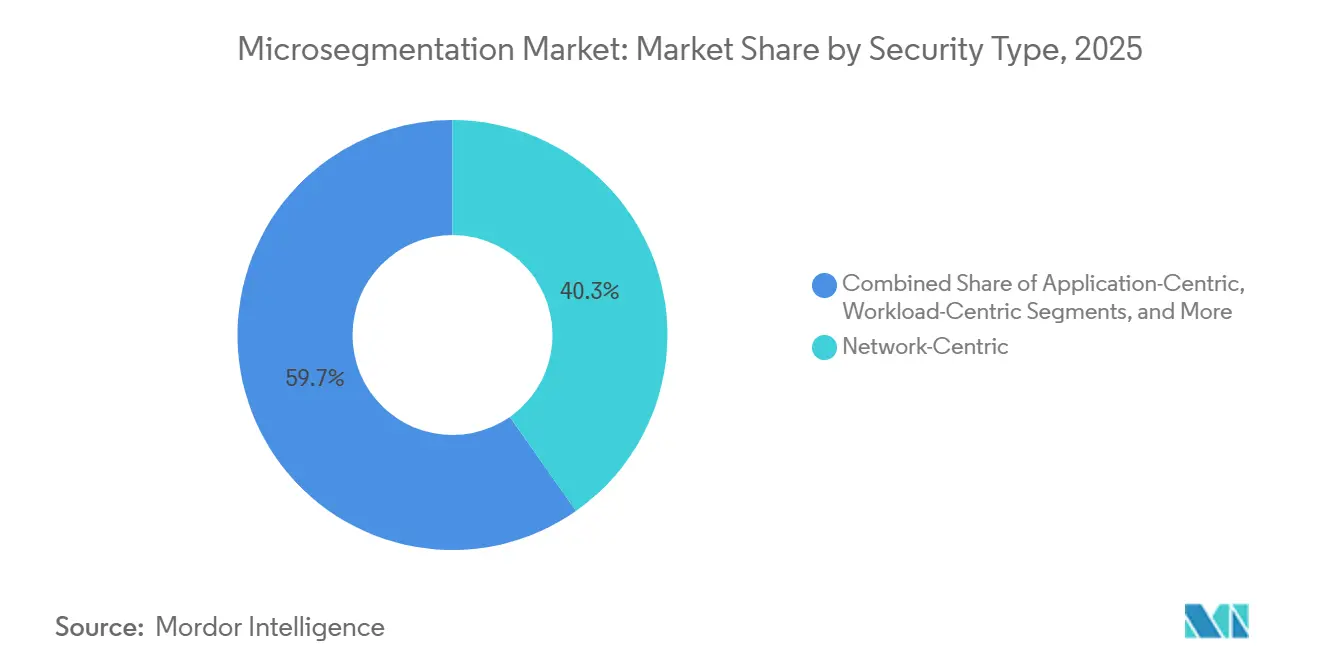

- セキュリティタイプ別では、ネットワーク中心型アーキテクチャが2025年の導入件数の40.27%をリードしていますが、ワークロード中心型アプローチは2031年にかけて年平均成長率5.22%で先行しています。

- 地域別では、北米が2025年の収益の38.51%を占めてリードしており、アジア太平洋地域は2026年から2031年にかけて地域別最高の年平均成長率5.31%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロセグメンテーション市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ゼロトラストセキュリティアーキテクチャの採用拡大 | +6.2% | グローバル;北米および欧州での早期牽引 | 中期(2~4年) |

| ランサムウェアおよびラテラルムーブメントサイバー攻撃の急増 | +5.8% | グローバル;主要金融ハブで特に深刻 | 短期(2年以内) |

| 東西トラフィック制御に関する規制義務 | +4.7% | 欧州および北米;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| クラウドネイティブワークロードおよびマイクロサービスの普及 | +3.9% | グローバル;テクノロジーおよびeコマースセクターに集中 | 長期(4年以上) |

| セキュアアクセスサービスエッジ(SASE)プラットフォームとの収束 | +2.6% | 北米および欧州;アジア太平洋地域で新興 | 長期(4年以上) |

| サイバー保険の事前資格要件 | +1.8% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゼロトラストセキュリティアーキテクチャの採用拡大

ゼロトラストプログラムは暗黙の信頼を継続的な検証に置き換え、企業はすべてのワークロード、デバイス、セッションを隔離することを余儀なくされています。米国行政管理予算局は連邦機関に対し、2027会計年度までにゼロトラストレベル3の成熟度を達成するよう求めており、これはすべてのネットワークにおけるマイクロセグメンテーションを明示的に要求するものであり、高度に規制された民間セクターにおいても同様の動きを促しています。[1]行政管理予算局、「米国政府のゼロトラストサイバーセキュリティ原則への移行」、whitehouse.gov金融機関は、セグメンテーション導入後に滞留時間が21日から48時間未満に短縮されたと報告しており、この制御手段が侵害の経済性に直接的な影響を与えることを確認しています。ベンダーはそれに応じてロードマップを整合させ、アイデンティティ、ネットワーク、ワークロードのポリシーをゼロトラスト原則に沿って実行する統合エンジンに統合しています。

ランサムウェアおよびラテラルムーブメント攻撃の急増

企業への平均身代金要求額は2025年に530万米ドルに達し、前年比74%増となりました。これは攻撃者が起爆前に内部トポロジーのマッピングに長時間を費やすようになったためです。[2]連邦捜査局、「2025年インターネット犯罪レポート」、fbi.gov成功した侵害事例の約68%がセグメント間の横断移動を伴っており、マイクロセグメンテーションは未使用の経路を封鎖することでこのパターンを阻止します。事前にセグメンテーションを導入していた組織は、そうでない組織と比較して復旧費用が89%低かったと報告されており、サイバーセキュリティを埋没コストではなく保険数理的なヘッジへと転換しています。

東西トラフィック制御に関する規制義務

2024年10月から施行された欧州連合のNIS2指令は、18の重要セクターに対してセグメンテーションポリシーの文書化を義務付けており、違反した場合は最大1,000万ユーロ(1,080万米ドル)の罰金が科されます。PCI DSS v4.0および米国のサイバーセキュリティ成熟度モデル認証も同様の要件を課しており、グローバルなコンプライアンスカレンダーを同期させ、展開タイムラインを圧縮しています。[3]PCI セキュリティスタンダーズカウンシル、「ペイメントカード産業データセキュリティ標準バージョン4.0」、pcisecuritystandards.org

クラウドネイティブワークロードおよびマイクロサービスの普及

本番ワークロードの78%以上がコンテナまたはサーバーレスフレームワーク上で実行されるようになり、静的なIPベースの制御は時代遅れとなっています。Kubernetesの採用は2025年に前年比43%拡大し、ポリシーエンジンはネットワークの場所ではなくワークロードアイデンティティを通じてエフェメラルなポッドを追跡することを余儀なくされています。クラウド提供型のセグメンテーションはインフラストラクチャ・アズ・コードのパイプラインと整合しており、DevSecOpsチームはアプリケーションのビルドと並行してポリシーを展開でき、マルチクラウド環境における運用オーバーヘッドを60%削減できます。

抑制要因の影響分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 導入の複雑さとコストの高さ | −3.2% | グローバル;中堅市場企業でより深刻 | 短期(2年以内) |

| レガシーインフラの互換性の課題 | −2.1% | 北米および欧州;老朽化したITおよびOTインフラを持つ地域 | 中期(2~4年) |

| 認定マイクロセグメンテーションアーキテクトの不足 | −1.4% | グローバル;アジア太平洋地域および新興市場で特に顕著 | 長期(4年以上) |

| 運用技術(OT)ネットワークにおけるレイテンシのオーバーヘッド | −0.9% | グローバル;製造業およびエネルギーセクターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

導入の複雑さとコストの高さ

セグメンテーションの展開には通常6か月から18か月を要し、アプリケーション依存関係の綿密な調査と広範なパイロットテストが必要です。中規模企業は、ミッションクリティカルな資産のみをカバーする第一フェーズに50万米ドルから500万米ドルを投資しており、他の近代化プログラムから貴重な資本を転用することになります。ポリシーの範囲設定を誤ると本番ワークフローが中断される可能性があるため、手直しのリスクは大きく、ステークホルダーの信頼を損ない、後続フェーズを遅延させます。

レガシーインフラの互換性の課題

メインフレーム、プログラマブルロジックコントローラー、独自プロトコルはアイデンティティベースのポリシー適用のためのフックを持たないことが多く、セグメンテーションを各デバイスではなく集約ポイントで実施せざるを得ない状況です。この粗い制御は攻撃者が悪用できる残存ギャップを残す一方、カスタム統合レイヤーはプロジェクト予算を膨らませ、保守ライフサイクルを延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プロフェッショナルサービスが複雑な展開を牽引

サービスの成長はマイクロセグメンテーション市場全体を上回っており、抽象的なセキュリティの意図を実施可能なルールに変換するアーキテクトへの切実なニーズを反映しています。2025年においても、ソフトウェアが依然として大部分の収益を生み出していますが、組織はライセンスだけではネットワークを保護できないことを認識しました。プロフェッショナルチームはトラフィックフローのマッピング、許可リストの作成、レガシーワークロードへのポリシー影響の検証に数か月を費やします。これらのエンゲージメントが成熟するにつれ、成果ベースの契約が普及し、攻撃対象領域の測定可能な削減や監査結果にベンダーへの支払いを連動させるようになっています。マネージドサービスプロバイダーは、継続的なポリシーチューニング、変更管理、インシデントレスポンスを含む広範なサービスにマイクロセグメンテーションをバンドルしており、これはフルタイムのセグメンテーション担当者を配置できない組織にとって不可欠です。

二次的なダイナミクスとして、一般的なエンタープライズアプリケーション向けのベストプラクティステンプレートを組み込んだローコードポリシージェネレーターの台頭があります。これらのツールはサービスの価値を反復的なルール作成から高マージンのアドバイザリー役割へと引き上げます。この収束により、ソフトウェアの単価が商品化されつつある中でも、平均的なプロジェクト規模は高水準を維持し、堅調なコンサルティングパイプラインが持続しています。

展開モード別:クラウドの優位性がインフラシフトを反映

クラウド展開は2025年の収益の58.43%を占め、グリーンフィールドプロジェクトが弾力的にスケールし数分でポリシーを検証できるSaaSコントロールプレーンを好んだためです。クラウド提供はラックスペース、ケーブル配線、ハードウェア更新サイクルの必要性を排除し、分散型企業の価値実現までの時間を短縮します。マルチクラウドユーザーにとっては、統合されたSaaSコンソールがAmazon Web Services、Microsoft Azure、Google Cloud環境間でのポリシー構文のずれを防ぎます。

ただし、オンプレミス展開はデータ主権規則やエアギャップされた運用技術ネットワークを持つセクターでは依然として定着しています。そのような状況では、アプライアンスまたはセルフホスト型仮想マシンが決定論的なパフォーマンスとオフライン運用を提供します。ハイブリッドパターンも一般的であり、組織はクラウド提供型のポリシーエンジンを実行してオンプレミスの実施装置にルールをプッシュし、機密データを移動させることなく単一の管理画面を実現しています。

組織規模別:マネージドサービスを通じたSMEの採用加速

大企業は広大なネットワークと監査要件により引き続き主要な購買層ですが、マイクロセグメンテーション市場では現在、中小企業セグメントで最も速い成長が見られます。マネージドセキュリティサービスプロバイダーはスキルとツールを償却し、中小企業が破壊的な資本プログラムではなく月次の運用費用としてセグメンテーションを調達できるようにしています。シンプルなネットワークトポロジーはエンゲージメントサイクルを短縮し、中小企業が6か月以内に測定可能なリスク低減を達成できるようにしています。

ベンダーの価格戦略はこのセグメントの弾力性を認識しています。スターターティアは数百のワークロードをカバーし、ガイド付きオンボーディングウィザードに依存することで、エンタープライズ機能バンドルの価格ショックを回避しています。ランサムウェアのトレンドが企業規模を問わず無差別に広がる中、リソースが限られた組織からの需要は、マクロ経済的な圧力が裁量的なIT予算を抑制する局面においても底堅さを維持すると予想されます。

エンドユーザー産業別:ランサムウェア急増後にヘルスケアが加速

ヘルスケアの攻撃後の緊急性がセグメンテーションを理想的なプロジェクトから運用上の必須事項へと引き上げています。レガシーの臨床システムに対処する病院は、患者の安全を損なうことなくパッチを適用できないデバイスを保護しなければなりません。マイクロセグメンテーションは潜在的な侵害を個別のゾーンに封じ込めながら、画像転送などの生命維持に関わるトラフィックが妨げられないようにします。サイバー保険会社はセグメンテーションを臨床リスクの引受の前提条件として捉えるようになっており、アップグレードサイクルを強化しています。

銀行・金融サービス・保険は、長年の規制圧力と潤沢な予算により全体的な取引量のリーダーシップを維持しています。財務システム、取引決済エンジン、決済処理業者はすべてワークロード分離の恩恵を受けており、セグメンテーションはデータ損失防止イニシアチブの自然な延長となっています。一方、政府機関は特に機密情報と非機密情報のフローがインフラを共有する場合に、ゼロトラストロードマップの礎石としてセグメンテーションを適用しています。

セキュリティタイプ別:コンテナ化によるワークロード中心型の台頭

ネットワーク中心型の制御はトラフィックパターンが静的だった時代に優勢でしたが、動的なコンテナオーケストレーションによりIPレンジは一時的なものとなりました。ワークロード中心型エンジンは、コンピュートインスタンスが起動・停止しても持続する暗号化アイデンティティにポリシーをタグ付けするようになっています。この柔軟性は、新しいポッドが数秒ごとに出現するブルーグリーン展開やオートスケーリングクラスターにとって不可欠です。セキュリティチームはサブネットの変更を追いかける必要がなくなり、実装の細部ではなくルールロジックに集中できるようになっています。

アプリケーション中心型の戦略は対照的に、決済ゲートウェイや電子健康記録プラットフォームなどのビジネスサービス全体にポリシー境界を設けます。この方法はすべてのエンドポイントをカバーできませんが、最重要資産を優先するリスクベースのモデルとよく整合します。エンドポイント中心型のプロファイルは、ネットワークの場所に関係なくホストの状態をリアルタイムのアクセス権限に結び付けることで、リモートワークフォース向けのポートフォリオを補完します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域の高成長軌道は、数十億ドル規模の工場近代化プログラム、フィンテックの普及、国家サイバーセキュリティ戦略によって牽引されています。中国は重要情報インフラのローカライズされた保護を義務付けており、エネルギー、金融、通信などのセクターが細粒度の制御を採用するよう促しています。日本では、インダストリー4.0の改修によりプログラマブルロジックコントローラーがより広範なネットワークに接続されるようになり、プロセスの中断を避けるワークロード分離が必要となっています。

北米は成熟したサイバー予算と高度な脅威活動により需要のリーダーシップを維持しています。米国連邦政府のゼロトラストマイルストーンと州のプライバシー法が義務の複合体を形成し、セグメンテーションをエンタープライズロードマップに明確に位置付けています。カナダの重要インフラの回復力への重点が増分的な需要を加え、メキシコのニアショアリング構想が製造業回廊に新たな需要をもたらしています。

欧州では、NIS2不適合に対するペナルティが取締役会レベルの懸念事項となる中、重要セクター全体で同期した採用が進んでいます。中東は石油収入をテクノロジーの多様化に振り向けており、大規模なスマートシティおよびエネルギープロジェクトが設計段階からセグメンテーションを組み込んでいます。南米での普及はブラジルとアルゼンチンを中心に展開しており、金融規制当局が侵害報告規則を強化しています。アフリカは依然として新興段階にあり、セキュリティアーキテクトの不足に制約されていますが、通信の近代化によって支えられています。

競合環境

上位5社が収益の約45%を占めており、この数字は中程度の集中度を示しています。既存のネットワーキングベンダーはセグメンテーションを既存のファブリック管理コンソールに組み込み、エンタープライズ契約を通じてすでにライセンスされている機能を有効化するよう顧客に促しています。純粋なスペシャリストは特化性を強化することで対応し、決定論的なレイテンシと最小限のエージェントフットプリントを重視する運用技術やエッジのユースケース向けにポリシーエンジンを調整しています。

買収活動は統合圧力の高まりを示しています。2024年以降の6件の注目すべき取引は、プラットフォームプレーヤーがケイパビリティのギャップを埋めるためにポリシー自動化または機械学習の人材を買収していることを示しています。合併後のロードマップはしばしばセキュアアクセスサービスエッジスイートへの統合を優先し、マイクロセグメンテーションをアドオンからより広範なセキュアサービスバンドル内の必須要素へと転換しています。

それでも、ノーコードポリシーオーケストレーション、AI誘導型依存関係マッピング、エージェントレス実施に関するイノベーションの余地は残っています。1時間未満の探索スキャンとワンクリックポリシー合成を約束するスタートアップへのベンチャー投資は、複雑さと人材不足に関する根強い課題を反映しています。テクノロジーが収束するにつれ、価格モデルはワークロードごとのライセンスから保護資産価値または検証済みリスク低減に連動した段階的サブスクリプションへとシフトし、サプライヤーのインセンティブを顧客の成果に整合させています。

マイクロセグメンテーション産業リーダー

Illumio, Inc.

VMware, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

Palo Alto Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ColorTokensはXshieldプラットフォームのFedRAMP高度認可を取得し、米国連邦機関への適格性を拡大しました。

- 2026年2月:CiscoはSecure WorkloadをSecurity Service Edgeスタックに統合し、ハイブリッド環境向けの統合ポリシー適用を提供しました。

- 2026年2月:Check PointはQuantum Spark 1900アプライアンスを発売し、1万米ドル未満の価格帯で統合マイクロセグメンテーションを備えた中小企業向け製品を提供しました。

- 2026年1月:Palo Alto NetworksはPrisma Cloud 3.0を発売し、Kubernetesクラスター向けの自動化されたワークロード中心型セグメンテーション機能を搭載しました。

グローバルマイクロセグメンテーション市場レポートの調査範囲

マイクロセグメンテーション市場とは、データセンターおよびクラウド環境をより小さな隔離されたセグメントに分割し、サイバー脅威からワークロードとアプリケーションを保護する高度なネットワークセキュリティソリューションに特化した産業を指します。マイクロセグメンテーションにより、組織は細粒度のセキュリティポリシーを実装し、東西トラフィックを制御し、ITインフラ内での攻撃者のラテラルムーブメントを制限することができます。

マイクロセグメンテーション市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、政府および防衛、ITおよび通信、小売およびeコマース、エネルギーおよびユーティリティ、その他のエンドユーザー産業)、セキュリティタイプ(ネットワーク中心型、アプリケーション中心型、ワークロード中心型、エンドポイント中心型)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| ITおよび通信 |

| 小売およびeコマース |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| ネットワーク中心型 |

| アプリケーション中心型 |

| ワークロード中心型 |

| エンドポイント中心型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | ||

| 政府および防衛 | ||

| ITおよび通信 | ||

| 小売およびeコマース | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー産業 | ||

| セキュリティタイプ別 | ネットワーク中心型 | |

| アプリケーション中心型 | ||

| ワークロード中心型 | ||

| エンドポイント中心型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

中規模企業はどのくらいの速さでマイクロセグメンテーション制御を導入できますか?

マネージドセキュリティサービスプロバイダー(MSSP)のサポートを受けた場合、一般的な導入は6か月から12か月以内に完了し、ポリシーの探索と検証サイクルを加速します。

ヘルスケアにおけるセグメンテーション需要の高まりを牽引しているものは何ですか?

2024年から2025年にかけて患者ケアを混乱させたランサムウェア攻撃の急増により、病院は臨床システムを隔離することを余儀なくされ、ヘルスケアは年平均成長率で最も成長の速いエンドユーザーセグメントとなっています。

なぜワークロード中心型セグメンテーションがネットワーク中心型アプローチを凌駕しているのですか?

コンテナオーケストレーションおよびサーバーレス環境はエフェメラルなワークロードを生み出しており、アイデンティティおよびワークロードベースのポリシーが静的なネットワーク定義ルールよりも効果的となっています。

規制は購買タイムラインにどのような影響を与えますか?

EUのNIS2指令などの規制は不適合に対して重大な財務的ペナルティを課しており、取締役会が規制リスクを軽減するためにセグメンテーション投資を承認することで調達サイクルを圧縮しています。

セグメンテーションはサイバー保険料にどのような影響を与えますか?

保険会社は現在、検証済みのセグメンテーション制御を持つ組織に対して15%から25%の保険料割引を提供しており、多くの購買者が展開から2年以内にプロジェクトコストを回収できるようにしています。

2031年までに最も増分的な収益をもたらす地域はどこですか?

アジア太平洋地域は、予測される年平均成長率5.31%と製造業および金融サービス全体にわたる大規模なデジタルトランスフォーメーション構想に支えられ、最大の絶対的収益成長をもたらすと予想されています。

最終更新日: