Tamanho e Participação do Mercado de Micro Cogeração (CHP)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Cogeração (CHP) por Mordor Intelligence

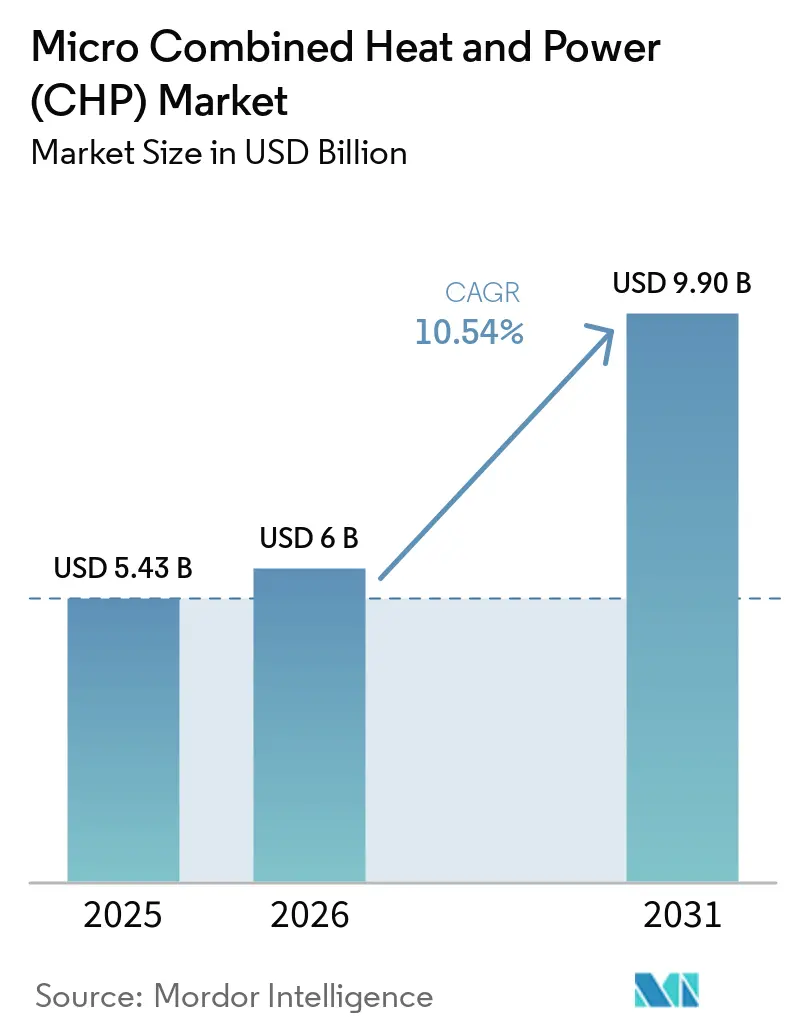

O tamanho do Mercado de Micro Cogeração está projetado para expandir de USD 5,43 bilhões em 2025 e USD 6 bilhões em 2026 para USD 9,90 bilhões até 2031, registrando um CAGR de 10,54% entre 2026 e 2031. O mercado de micro cogeração está assumindo um papel mais amplo de energia distribuída porque as regras de descarbonização de edifícios agora recompensam a cogeração de alta eficiência em vez da simples substituição de caldeiras. O mercado de micro cogeração também está se beneficiando do planejamento de segurança energética que se acelerou após o conflito Rússia-Ucrânia, à medida que proprietários de edifícios e usuários comerciais atribuem maior valor à geração local e à resiliência térmica. Os sistemas de CHP de alta eficiência podem recuperar o calor residual que a geração convencional descarta, e a UE agora vinculou a elegibilidade futura de forma mais rigorosa a limites de eficiência mais estritos e a vias de combustível mais limpo ao longo do tempo.[1]Comissão Europeia, "Recomendação da Comissão (UE) 2024/2395 sobre o Estabelecimento de Diretrizes para a Interpretação do Artigo 29 da Diretiva (UE) 2023/1791 no que diz respeito à Avaliação Abrangente para Aquecimento e Arrefecimento Eficientes," Jornal Oficial da União Europeia, eur-lex.europa.eu O Japão demonstrou que o suporte de subsídios de longa data pode comprimir materialmente os custos dos sistemas, com o preço do SOFC residencial ENE-FARM caindo de JPY 8 milhões, USD 77.000, por unidade em 2009 para JPY 1,0-1,2 milhão, USD 8.000-9.700, até 2025. O mercado de micro cogeração ainda enfrenta distorções de subsídios, gargalos de instaladores e forte concorrência do aquecimento eletrificado, mas os fornecedores com produtos prontos para hidrogênio, monitoramento remoto e redes de serviço proprietárias estão mais bem posicionados para capturar valor recorrente ao longo do ciclo de vida do equipamento.

Principais Conclusões do Relatório

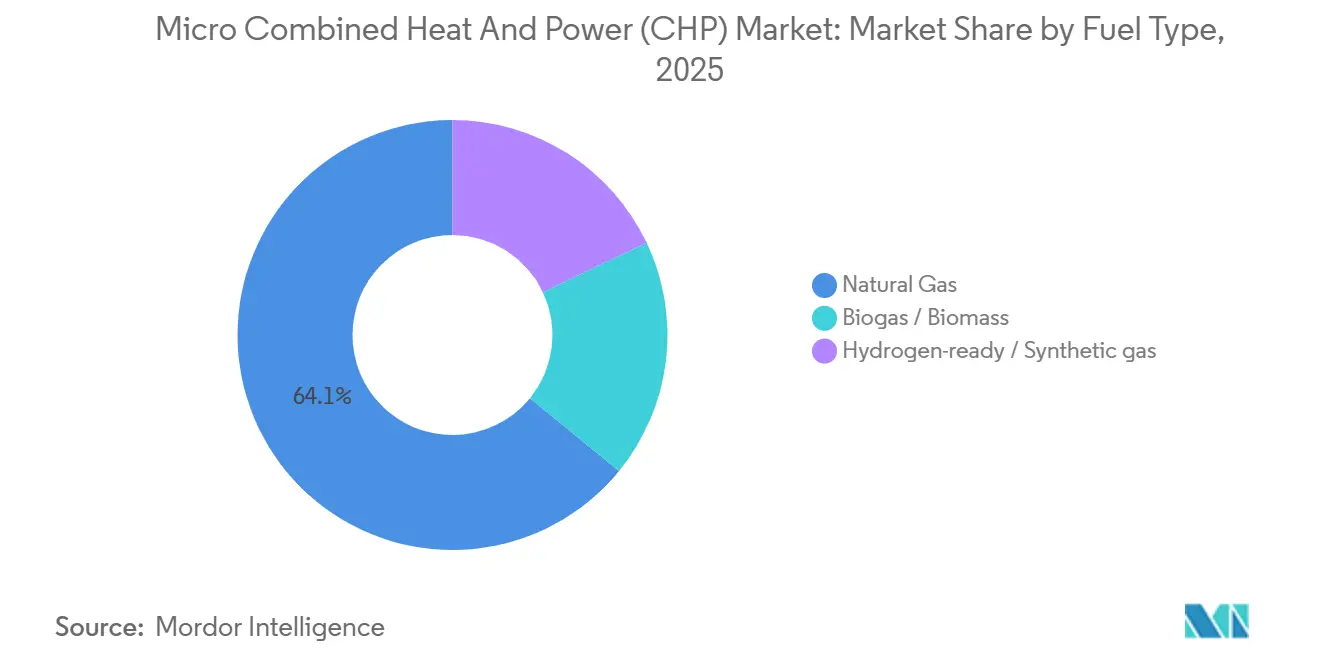

- Por tipo de combustível, o gás natural detinha 64,1% da participação do mercado de micro cogeração em 2025, enquanto as plataformas prontas para hidrogênio e gás sintético estão projetadas para expandir a um CAGR de 15,3% até 2031.

- Por tecnologia de motor primário, os motores de combustão interna representavam 40,7% da participação do tamanho do mercado de micro cogeração em 2025, enquanto os sistemas de células de combustível avançam a um CAGR de 13,2% até 2031.

- Por classe de capacidade, a faixa de 5-20 kWe capturou 35,3% da participação do tamanho do mercado de micro cogeração em 2025 e também está prevista para crescer ao CAGR mais rápido de 11,3% até 2031.

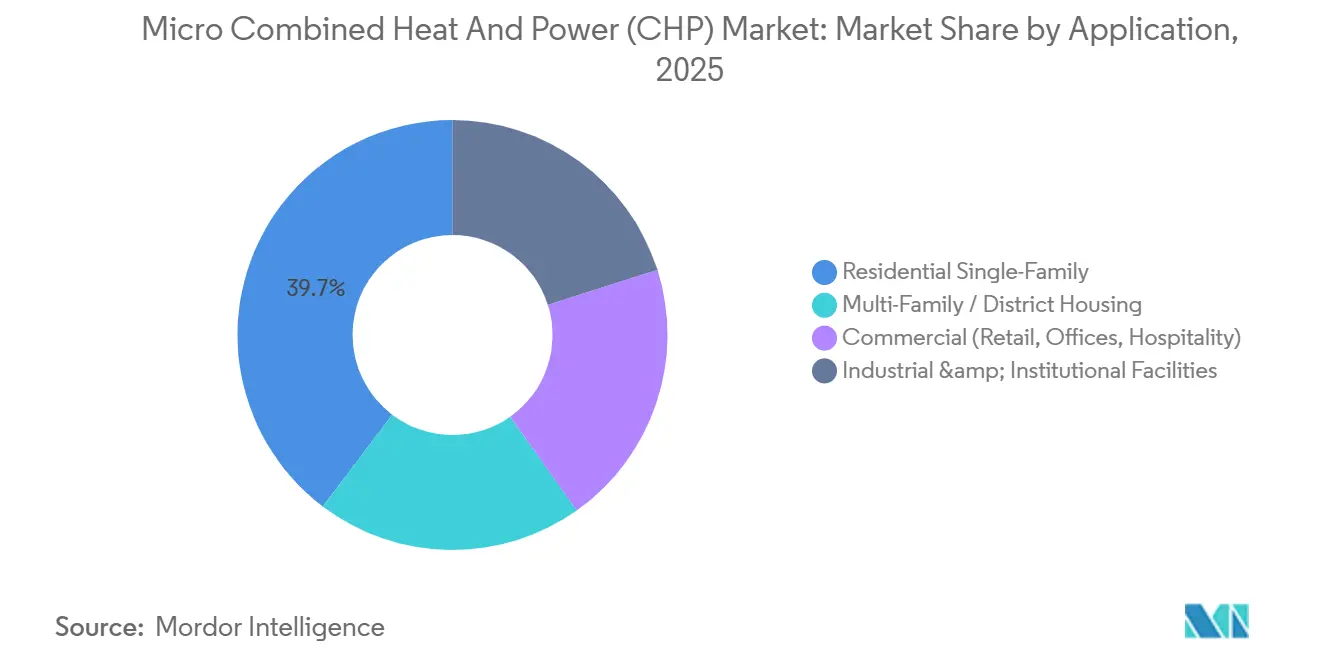

- Por aplicação, as instalações residenciais unifamiliares lideraram com 39,7% de participação na receita em 2025, enquanto as instalações multifamiliares e de habitação distrital estão projetadas para expandir a um CAGR de 12,1% até 2031.

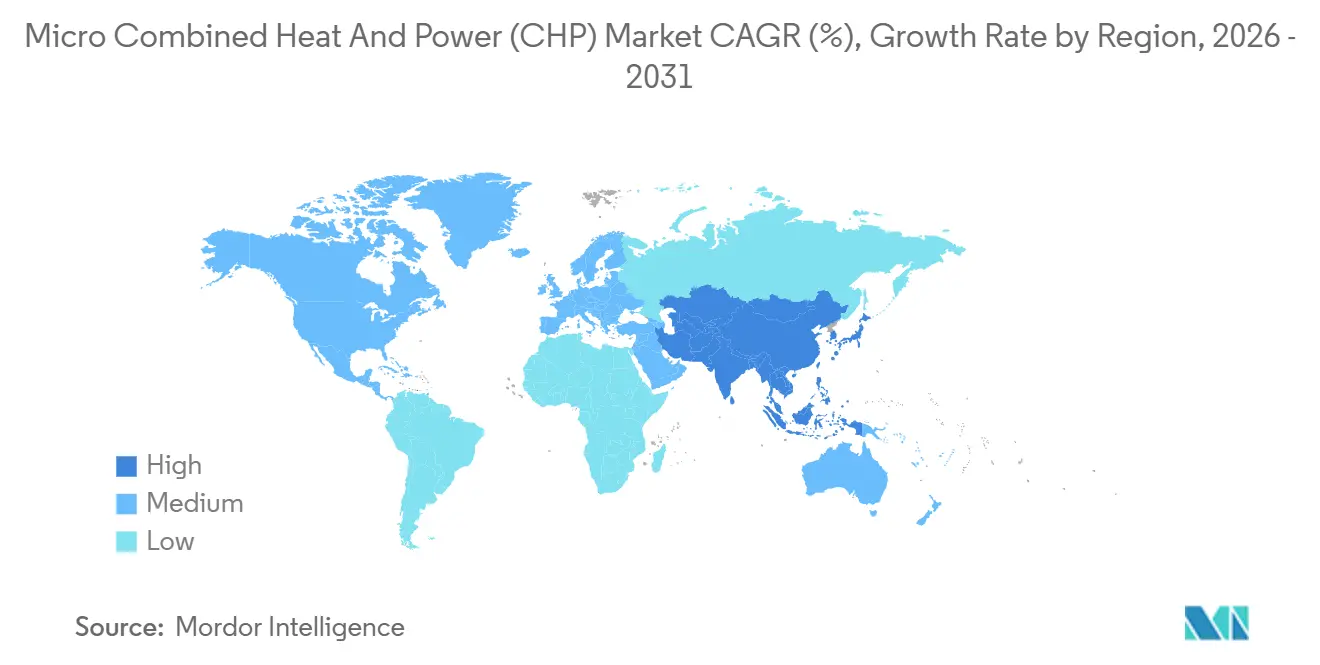

- Por geografia, a Ásia-Pacífico liderou com 49,2% de participação na receita em 2025 e está projetada para expandir a um CAGR de 10,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Micro Cogeração (CHP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Micro-CHP de Células de Combustível Residenciais no Japão e na UE | +2.5% | Japão, Alemanha, Reino Unido, Países Baixos, Restante da UE | Curto prazo (≤ 2 anos) |

| Impulso à Segurança Energética para Geração Local Pós Rússia-Ucrânia | +1.8% | Europa, com repercussão Global | Curto prazo (≤ 2 anos) |

| Regras de Emissões que Recompensam a Cogeração de Alta Eficiência | +1.5% | UE, Reino Unido, Japão, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Plataformas Prontas para Hidrogênio que Desbloqueiam Flexibilidade de Combustível | +2.0% | Alemanha, Japão, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Soluções Híbridas de Micro-CHP com Bomba de Calor em Edifícios de Clima Frio | +1.2% | Norte da Europa, Canadá, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Micro-CHP de Células de Combustível Residenciais no Japão e na UE

O mercado de micro cogeração está ganhando apoio do programa ENE-FARM de longa data do Japão, que continua a moldar a aquisição de células de combustível residenciais em escala. Os subsídios Kyutou Shoene do METI para 2025 fornecem JPY 160.000, USD 1.050, por unidade base e JPY 40.000, USD 260, para modelos conectados à rede, e essa estrutura claramente favorece unidades que podem participar de operação interativa com a rede em vez de atuar apenas como geradores autônomos. O mercado de micro cogeração se beneficia desse design porque cada instalação subsidiada também fortalece uma futura base de usina virtual no setor residencial. A Alemanha está seguindo um caminho semelhante por meio do suporte revisado ao aquecimento por células de combustível, com o programa KfW 433 atualizado em janeiro de 2024 para fornecer cobertura de financiamento de 30-70% para aparelhos de células de combustível. O lançamento pela AISIN em março de 2026 do ENE-FARM tipo S com prioridade solar, com 55% de eficiência elétrica com base no poder calorífico inferior e despacho integrado com prioridade para fotovoltaico, mostra como o mercado de micro cogeração está indo além da recuperação de calor e adentrando o hardware de gestão de energia doméstica.[2]AISIN Corporation, "AISIN lança ENE-FARM Tipo S com Prioridade Solar," AISIN, aisin.com

Impulso à Segurança Energética para Geração Local Pós Rússia-Ucrânia

O mercado de micro cogeração foi fortalecido pela mudança na política energética europeia após o conflito Rússia-Ucrânia, que colocou a segurança energética no centro das decisões de investimento. Neste mercado, a geração local não é mais vista apenas como uma opção de redução de carbono, porque muitos compradores agora a valorizam como um ativo de resiliência que protege a continuidade de calor e energia durante interrupções na rede ou no fornecimento de combustível. Hospitais, hotéis, centros de dados e outras instalações com cargas de energia contínuas estão cada vez mais dispostos a aceitar um custo de sistema mais elevado quando esse custo reduz o risco operacional. O Memorando de Entendimento da Capstone Green Energy com a Microgrids 4 AI em outubro de 2025 mostra que o mercado de micro cogeração agora também está alcançando casos de uso de redundância em centros de dados vinculados à inteligência artificial que vão muito além da demanda tradicional de aquecimento residencial. Essa base de compradores mais ampla reduz a dependência de qualquer programa de subsídio único e confere ao mercado de micro cogeração uma base de demanda mais resiliente em aplicações comerciais, institucionais e de energia especializada.

Regulamentações de Emissões que Recompensam a Cogeração de Alta Eficiência

O mercado de micro cogeração está sendo impulsionado por regras de emissões que agora recompensam a cogeração de alta eficiência de forma mais clara do que nos ciclos de política anteriores. A Diretiva de Eficiência Energética revisada da UE introduz limites de energia primária mais rigorosos a partir de janeiro de 2028, remove a qualificação para sistemas exclusivamente a combustíveis fósseis a partir de 2035 e limita a elegibilidade futura a partir de 2050 a sistemas de cogeração alimentados por fontes renováveis ou calor residual. Esse caminho de conformidade oferece aos fabricantes um roteiro de produto muito mais claro, porque as escolhas de design atuais precisam suportar misturas de combustível mais limpo e maior desempenho de eficiência ao longo de um período mais longo. A Comissão de Regulação de Serviços Públicos da Irlanda atualizou seu processo de certificação de CHP de alta eficiência em novembro de 2025 e introduziu vias de submissão digital que entraram em vigor em janeiro de 2026. O mercado de micro cogeração se beneficia quando os procedimentos de certificação e conexão à rede se tornam mais simples, porque prazos administrativos mais curtos melhoram a bancabilidade dos projetos tanto para fornecedores quanto para proprietários de edifícios.

Plataformas de Micro-CHP Prontas para Hidrogênio Desbloqueiam Flexibilidade Futura de Combustível

O mercado de micro cogeração também está sendo remodelado pelo design de produtos prontos para hidrogênio, que oferece aos compradores um caminho mais claro para a troca de combustível sem substituir o sistema completo. A MWM lançou seu kit 25H2 em abril de 2025, permitindo até 25% em volume de mistura de hidrogênio em unidades de CHP com motor a gás existentes e proporcionando uma redução de 8% nas emissões de gases de efeito estufa sem substituição completa do equipamento. O projeto SO-FREE, financiado pela UE, então apresentou uma plataforma SOFC de 5 kWe em fevereiro de 2026 que pode operar em toda a faixa de 0-100% de hidrogênio enquanto atinge 90-94% de eficiência total. A demonstração da AISIN em Kyoto em dezembro de 2025 testou um SOFC de classe 10 kW com hidrogênio puro a mais de 60% de eficiência elétrica, o que mostra que essa mudança está indo além do trabalho laboratorial e adentrando a validação de produtos aplicados. O mercado de micro cogeração ganha uma vantagem de longo prazo com essa flexibilidade porque os compradores podem proteger os ativos adquiridos hoje contra a futura mistura de hidrogênio na rede de gás e padrões de emissões mais rígidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Caldeiras e Bombas de Calor | -1.8% | Global, mais agudo na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Rápida Queda de Custos em Bombas de Calor Elétricas e Armazenamento | -1.5% | Europa Ocidental, América do Norte | Médio prazo (2-4 anos) |

| Lacuna de Qualificação de Instaladores para Manutenção de Células de Combustível | -0.8% | Global, mais agudo na UE e na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Caldeiras de Condensação e Bombas de Calor

O mercado de micro cogeração ainda enfrenta uma clara barreira de custo em aplicações residenciais porque muitos sistemas continuam sendo muito mais caros de instalar do que caldeiras de condensação e muitas alternativas de aquecimento padrão. Essa diferença de preço é especialmente difícil em residências unifamiliares, onde o retorno depende de alta utilização, tarifas de exportação favoráveis e forte cobertura de subsídios. O mercado de micro cogeração também carrega complexidade adicional de instalação em sistemas de células de combustível, e isso eleva os custos do projeto onde técnicos treinados são escassos. Os compradores frequentemente comparam o preço instalado nominal em vez do valor total do ciclo de vida, o que enfraquece o argumento de vendas para sistemas que proporcionam economias ao longo de um período operacional muito mais longo. Até que os volumes de produção aumentem o suficiente para proporcionar uma escala de fabricação mais ampla, o custo inicial permanecerá um freio significativo no mercado de micro cogeração em regiões sensíveis ao preço.

Rápida Queda de Custos de Bombas de Calor Elétricas e Armazenamento

O mercado de micro cogeração está sob pressão de tecnologias de aquecimento elétrico e armazenamento que continuam a melhorar em custo e apoio político, mesmo após um ano de vendas mais fraco na Europa Ocidental. O Governo do Reino Unido projetou uma redução de 33% nas despesas de capital de bombas de calor de baixa temperatura entre 2021 e 2035, o que sinaliza um forte caminho de custo de médio prazo para sistemas concorrentes. A BDR Thermea relatou que as vendas de bombas de calor na Europa Ocidental caíram 350.000 unidades em 2024, mas a empresa ainda enfatizou estratégias de produto que combinam bombas de calor com outras tecnologias em vez de recuar da categoria. O mercado de micro cogeração enfrenta um cenário competitivo mais difícil quando os preços das baterias caem ao mesmo tempo, porque o armazenamento pode replicar parcialmente a flexibilidade de despacho em ambientes de alto preço de eletricidade. Os fornecedores que posicionam soluções híbridas com micro-CHP, bombas de calor e armazenamento em baterias estão mais bem posicionados do que aqueles que vendem o mercado de micro cogeração apenas como substituto autônomo de caldeiras ou eletricidade da rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Prontidão para Mistura de Hidrogênio Remodelando a Dominância do Gás Natural

O gás natural comandou 64,1% do mercado de micro cogeração em 2025, refletindo o alcance da infraestrutura de rede de gás existente na Europa, América do Norte e Leste Asiático, e a grande base instalada de unidades já otimizadas para uso de gás. No mercado de micro cogeração, a base instalada ainda importa porque o conhecimento de serviço, a disponibilidade de combustível e a familiaridade do comprador favorecem os sistemas estabelecidos a gás em detrimento de opções mais novas. A Tokyo Gas já iniciou um piloto de mistura de 20% de hidrogênio para unidades ENE-FARM, o que mostra que o segmento de gás não é fixo e está começando a absorver conteúdo de combustível mais limpo ao longo do tempo. O biogás e a biomassa permanecem menores em volume, mas detêm valor estratégico no Norte e Centro da Europa, onde resíduos agrícolas e fornecimento local de combustível podem apoiar a geração distribuída. O projeto µBIO CHP, concluído em março de 2026, demonstrou um SOFC de 2,5 kWe combinado com um gaseificador de pellets de madeira de 15 kW e alcançou eficiência total acima de 90%, o que apoia o caso de sistemas alimentados por biomassa em casos de uso fora da rede ou rurais.

As plataformas prontas para hidrogênio e gás sintético são o segmento de combustível de crescimento mais rápido no mercado de micro cogeração, com um CAGR projetado de 15,3% até 2031. Esse crescimento reflete uma mentalidade de compra focada na conformidade futura, porque os compradores querem sistemas que possam continuar operando à medida que a mistura de hidrogênio se expande e as regras de emissões se tornam mais rígidas. O caminho de retrofit 25H2 da MWM oferece aos proprietários de motores a gás existentes uma rota prática para operação com combustível misturado sem substituir sistemas completos, o que é importante para ativos comerciais sensíveis ao custo. O projeto SO-FREE e a demonstração de SOFC a hidrogênio puro da AISIN mostram que o setor de micro cogeração também está avançando em direção a sistemas que podem passar de misturas parciais para operação total com hidrogênio ao longo do tempo. Os compradores comerciais e institucionais estão adotando esse segmento mais rapidamente do que as residências porque vidas úteis de ativos mais longas tornam o risco de ativos encalhados mais relevante nas aquisições não residenciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Motor Primário: Células de Combustível Acelerando enquanto o MCI Defende a Base

Os motores de combustão interna detinham 40,7% do mercado de micro cogeração em 2025, e continuam importantes porque as redes de serviço são maduras, as peças de reposição são fáceis de obter e os custos instalados são menores do que para sistemas de células de combustível. Essa base instalada confere aos fornecedores de MCI uma posição duradoura no mercado de micro cogeração, especialmente em instalações comerciais onde a familiaridade com a manutenção importa mais do que a eficiência elétrica máxima. Um estudo de 2024 publicado na Nature Communications relatou um motor de pistões opostos com 35,2% de eficiência elétrica em corrente alternada e acima de 93% de eficiência total de CHP, o que mostra que a inovação em motores ainda está avançando em vez de parar nos níveis de desempenho legados. Os motores Stirling continuam a atender ambientes residenciais mais silenciosos, enquanto as microturbinas atraem usuários comerciais que desejam flexibilidade de múltiplos combustíveis e monitoramento remoto por meio de contratos de serviço estruturados. Isso significa que o mix de tecnologia permanece amplo mesmo à medida que a atenção se volta para sistemas eletroquímicos de maior eficiência.

Os sistemas de células de combustível são a categoria de motor primário de crescimento mais rápido no mercado de micro cogeração, com crescimento previsto de 13,2% até 2031. A plataforma SO-FREE atingiu 90-94% de eficiência total em uma faixa de 0-100% de hidrogênio, o que confere às células de combustível uma vantagem clara no posicionamento de produtos orientado pela eficiência. A Elcogen acrescentou mais um passo em maio de 2026 ao lançar o elcoStack E3000 G2 e escalar a capacidade de fabricação de pilhas para 360 MW em Tallinn, com uma eficiência elétrica reivindicada de 75% para a plataforma. No mercado de micro cogeração, esses ganhos importam porque uma melhor produção elétrica melhora a economia local e pode fortalecer o caso para operação conectada à rede e receita de exportação. À medida que o fornecimento escala ainda mais, a diferenciação competitiva provavelmente se afastará da produção de pilhas isoladamente e se moverá mais em direção a controles, integração, serviço digital e confiabilidade em campo.

Por Classe de Capacidade: A Faixa de 5–20 kWe Abrange a Demanda Residencial e Comercial

A faixa de 5-20 kWe detinha 35,3% do mercado de micro cogeração em 2025 e também é a classe de capacidade de crescimento mais rápido, com um CAGR de 11,3% até 2031. Essa parte do mercado de micro cogeração funciona bem porque se encaixa em blocos residenciais multifamiliares, pequenos escritórios e edifícios comunitários que têm demanda térmica e elétrica mais estável do que residências unifamiliares. Esses grupos de clientes geralmente operam com fatores de carga anuais mais elevados, de modo que a economia melhora em comparação com sistemas menores exclusivamente residenciais. A mesma faixa também atende às necessidades de compradores que desejam adicionar serviços de rede, otimização no nível do edifício e gestão remota sem passar para uma classe de sistema industrial muito maior. Sua posição dupla entre uso residencial e comercial de pequeno porte explica por que lidera tanto na participação atual quanto no crescimento previsto.

A extremidade inferior do mercado de micro cogeração ainda atende aplicações residenciais unifamiliares premium, e esse espaço permanece importante no Japão, onde sistemas compactos de células de combustível se encaixam em habitações urbanas densas e podem ser combinados com energia solar fotovoltaica em telhados e armazenamento em baterias. A demonstração de habitação multiunidade da AISIN no exercício fiscal de 2026 reflete essa direção, porque combina unidades SOFC abaixo de 1 kWe com integração de bateria e fotovoltaico para melhorar o controle de energia no nível do edifício. As faixas de 20-50 kWe e 50-100 kWe suportam aplicações industriais leves, institucionais e comerciais resilientes, incluindo hospitais, escolas e instalações orientadas a dados onde o tempo de inatividade tem um custo mais elevado. O projeto Fit4Micro, com conclusão prevista para setembro de 2026, está testando configurações híbridas de CHP com microturbinas para edifícios multifamiliares e adiciona suporte para sistemas de médio porte que equilibram flexibilidade de combustível com forte produção térmica. Isso deixa o segmento de 5-20 kWe em uma forte posição intermediária entre formatos residenciais compactos e unidades institucionais maiores.

Por Aplicação: Habitação Multifamiliar e Distrital Superando a Base Residencial

As instalações residenciais unifamiliares representavam 39,7% do mercado de micro cogeração em 2025, e essa base permanece mais forte no Japão e na Alemanha, onde incentivos de longa data e forte consciência dos custos de energia doméstica apoiam a economia dos proprietários-ocupantes. No mercado de micro cogeração, os principais fabricantes de equipamentos originais estão agora tentando aumentar a receita ao longo da vida útil dessa base por meio de monitoramento remoto e assinaturas de serviço em vez de depender apenas de vendas únicas de equipamentos. Essa mudança importa porque os volumes de unidades residenciais podem ser grandes, mas a receita recorrente de serviços oferece um perfil de margem mais estável do que o hardware isoladamente. O segmento, portanto, permanece importante não apenas pela participação instalada, mas também pela monetização do pós-venda e pelo bloqueio de marca ao longo do ciclo de vida do sistema.

As aplicações multifamiliares e de habitação distrital estão previstas para crescer a 12,1% no mercado de micro cogeração até 2031, que é a taxa mais forte no nível de aplicação no relatório. Os gestores de edifícios nesse segmento podem agregar cargas, acessar tarifas de serviços públicos de forma mais eficiente e justificar a participação em usinas virtuais de uma forma que é mais difícil para proprietários individuais alcançar. A instalação da Panasonic em Cardiff em dezembro de 2024, com 21 unidades de células de combustível a hidrogênio, 372 kW de fotovoltaico e uma bateria de 1 MWh, fornece uma referência visível para sistemas de energia híbridos que combinam geração, armazenamento e gestão local em um único local. As instalações comerciais permanecem uma oportunidade de nível intermediário onde cargas térmicas estáveis suportam a economia da cogeração, enquanto os usuários institucionais e industriais na extremidade superior do setor de micro cogeração continuam a validar configurações avançadas, como a integração fotovoltaico-SOFC com grandes reduções de carbono. O mix de aplicações está, portanto, mudando do uso disperso em residências individuais para edifícios geridos profissionalmente que podem extrair mais valor da flexibilidade, serviço e negociação de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 49,2% do tamanho do mercado de micro cogeração em 2025, e a região está projetada para crescer a um CAGR de 10,8% até 2031. O Japão permanece a âncora do mercado regional de micro cogeração porque o suporte ENE-FARM continua a canalizar a demanda para células de combustível residenciais e instalações conectadas à rede. O design do subsídio do METI para 2025 oferece suporte adicional a modelos conectados à rede, o que ajuda a construir uma base instalada mais ampla para serviços de energia distribuída coordenados. O 7º Plano Básico de Energia do Japão reafirmou o hidrogênio como vetor energético de próxima geração, e o piloto de mistura de 20% de hidrogênio da Tokyo Gas para unidades ENE-FARM mostra como a ambição política está sendo correspondida por testes práticos de rede. A China adiciona escala por meio do suporte à política de energia distribuída, enquanto a Coreia do Sul e a Austrália contribuem com demanda por meio de estratégias de energia focadas em resiliência vinculadas a metas mais amplas de descarbonização.

A Europa é o segundo maior bloco regional na estrutura de participação do mercado de micro cogeração, e também é o mais intensivo em regulamentação. A Alemanha ancora a demanda regional tanto no uso residencial quanto no comercial, enquanto o Reino Unido permanece parte da base de demanda europeia para sistemas comerciais e residenciais menores. O cronograma de conformidade da UE, com limites de alta eficiência mais rigorosos a partir de 2028 e exclusão de sistemas exclusivamente a combustíveis fósseis a partir de 2035, está pressionando os fornecedores no mercado de micro cogeração a projetar os sistemas atuais para combustíveis futuros mais limpos em vez de apenas para uso de gás de curto prazo. França, Itália, Espanha e Países Baixos formam o próximo grupo de mercados europeus, e o processo digital de certificação de CHP de alta eficiência da Irlanda a partir de janeiro de 2026 apoia um pipeline de projetos mais estável ao reduzir o atrito administrativo.

A América do Norte permanece subutilizada no mercado de micro cogeração apesar do forte parque de edifícios e da demanda térmica relevante. Os Estados Unidos ainda concentram a implantação em ambientes industriais leves e comerciais porque preços de gás mais baixos, regras de medição líquida desiguais e a ausência de um subsídio residencial de células de combustível no estilo japonês limitam a penetração doméstica. O Canadá está começando a testar casos de uso multifamiliar mais robustos em províncias mais frias, enquanto o México oferece uma abertura emergente para sistemas de microturbinas e MCI onde a gestão de custos de energia está se tornando mais estratégica. A América do Sul permanece centrada no potencial de CHP vinculado ao biogás do Brasil e nas necessidades de resiliência da Argentina, enquanto o Oriente Médio e a África permanecem mercados em estágio inicial liderados pela diversificação industrial na Arábia Saudita e nos Emirados Árabes Unidos e pelas preocupações com a confiabilidade da rede na África do Sul.

Cenário Competitivo

O mercado de micro cogeração é moderadamente fragmentado. Os fabricantes de equipamentos originais europeus, como Vaillant Group, Viessmann Group, BDR Thermea e 2G Energy, permanecem fortes em instalações residenciais e comerciais de pequeno porte porque combinam alcance de serviço estabelecido com experiência em canais de vendas vinculados a subsídios. Os fabricantes japoneses, especialmente AISIN e Yanmar, ocupam uma posição importante no nível de SOFC de alta eficiência e continuam a definir a direção do produto em sistemas residenciais compactos. Os fornecedores de médio porte baseados em MCI ainda competem efetivamente no mercado de micro cogeração ao enfatizar menor custo instalado, facilidade de manutenção e desempenho comprovado em campo para compradores comerciais. A aquisição pela BDR Thermea de participações minoritárias em 6 empresas de serviços de aquecimento italianas e espanholas em 2024 mostra como as empresas líderes estão investindo em infraestrutura de serviços para resolver a escassez de instaladores e construir receita recorrente de manutenção.

A fronteira competitiva no mercado de micro cogeração está se deslocando em direção à integração de hidrogênio e a novos casos de uso de resiliência de energia fora da base tradicional de aquecimento doméstico. A Honda entrou nesse espaço em 2026 com um programa de demonstração de CHP com células de combustível a hidrogênio em Offenbach, Alemanha, trazendo engenharia de células de combustível automotiva para um campo liderado por muito tempo por empresas especializadas em energia. O Memorando de Entendimento da Capstone Green Energy com a Microgrids 4 AI em outubro de 2025 mostra como os fornecedores de microturbinas estão se posicionando para redundância em centros de dados de inteligência artificial em vez de depender apenas da demanda convencional de CHP. O lançamento de pilhas da Elcogen em maio de 2026 e a expansão da capacidade para 360 MW sugerem que o escalonamento upstream poderia reduzir os custos dos componentes e mover mais valor competitivo em direção à integração de sistemas, controle de software e serviço em campo.

O mercado de micro cogeração também deve ver mudanças competitivas se interfaces padronizadas reduzirem o bloqueio de componentes em toda a cadeia de valor das células de combustível. A proposta do SO-FREE para padronização IEC de interfaces de pilhas SOFC aponta nessa direção e poderia facilitar a entrada de novos participantes para montar sistemas em torno de um fornecimento upstream mais modular. Mesmo assim, a liderança no mercado de micro cogeração ainda dependerá da execução em campo porque a cobertura de serviços, o treinamento de instaladores e o software de controle permanecem difíceis de copiar rapidamente. O maior espaço em branco permanece em software de gestão de energia de portfólio multifamiliar, kits de retrofit de mistura de hidrogênio para ativos existentes e sistemas vinculados ao biogás para clusters agroindustriais onde fluxos de resíduos e fraqueza da rede podem apoiar a economia de geração local.

Líderes do Setor de Micro Cogeração (CHP)

Vaillant Group

Viessmann Group

Yanmar Holdings

BDR Thermea (Remeha)

AISIN Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Elcogen lançou o elcoStack E3000 G2, uma plataforma de pilhas SOFC de fabricação em massa que oferece 75% de eficiência elétrica e 90% de eficiência total com recuperação de calor, com capacidade de produção escalada para 360 MW em sua instalação em Tallinn. O lançamento posiciona a Elcogen como um fornecedor upstream de pilhas de alto volume capaz de apoiar uma expansão mais ampla de micro-CHP europeu a custo reduzido de pilhas

- Maio de 2026: A Honda anunciou o desenvolvimento de um sistema de CHP com células de combustível a hidrogênio para edifícios comerciais e residenciais, estabelecendo um laboratório de demonstração em Offenbach, Alemanha, com operação prevista para o verão de 2026. A entrada da Honda introduz profundidade de engenharia de células de combustível automotiva e escala de cadeia de suprimentos global em um mercado anteriormente dominado por fabricantes de equipamentos originais especializados em CHP

- Dezembro de 2025: A Kiturami Boiler intensificou seus esforços no mercado norte-americano ao exportar um sistema de micro cogeração (CHP) de classe 200 kW para os Estados Unidos.

- Novembro de 2025: A 2G Energy formou uma parceria estratégica com a Kiturami, um dos principais fabricantes sul-coreanos de caldeiras e sistemas de resfriamento. Essa colaboração busca combinar os eficientes sistemas de CHP da 2G com as avançadas tecnologias térmicas e de resfriamento da Kiturami para fornecer soluções de energia integradas adaptadas ao mercado sul-coreano. O envolvimento ativo da Kiturami nos setores de aquecimento distrital e aquecimento local da Coreia do Sul fortalece ainda mais o potencial da parceria para atender à crescente demanda do país por infraestrutura de energia eficiente e sustentável.

Escopo do Relatório Global do Mercado de Micro Cogeração (CHP)

A micro cogeração (micro-CHP) é um sistema de energia projetado para gerar eletricidade e calor utilizável simultaneamente a partir de uma única fonte de combustível, atendendo a residências individuais ou pequenos edifícios. Ao capturar o calor residual da geração de energia, ele fornece aquecimento de espaços e água, alcançando uma eficiência energética global de até 80%.

O Mercado de Micro Cogeração é segmentado por tipo de combustível, tecnologia de motor primário, classe de capacidade, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em sistemas de gás natural, biogás/biomassa e gás pronto para hidrogênio/gás sintético. Por tecnologia de motor primário, o mercado é segmentado em motor de combustão interna (MCI), motor Stirling, microturbina e tecnologias de células de combustível, incluindo PEM e SOFC. Por classe de capacidade, o mercado é segmentado em menos de 5 kWe, 5–20 kWe, 20–50 kWe e 50–100 kWe. Por aplicação, o mercado é segmentado em residencial unifamiliar, multifamiliar/habitação distrital, estabelecimentos comerciais incluindo varejo, escritórios e hotelaria, e instalações industriais e institucionais. O relatório também cobre o tamanho do mercado e as previsões para o mercado de micro cogeração em 21 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Gás Natural |

| Biogás / Biomassa |

| Gás Pronto para Hidrogênio / Gás Sintético |

| Motor de Combustão Interna (MCI) |

| Motor Stirling |

| Microturbina |

| Célula de Combustível (PEM, SOFC) |

| Menos de 5 kWe |

| 5 - 20 kWe |

| 20 - 50 kWe |

| 50 - 100 kWe |

| Residencial Unifamiliar |

| Multifamiliar / Habitação Distrital |

| Comercial (Varejo, Escritórios, Hotelaria) |

| Instalações Industriais e Institucionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Gás Natural | |

| Biogás / Biomassa | ||

| Gás Pronto para Hidrogênio / Gás Sintético | ||

| Por Tecnologia de Motor Primário | Motor de Combustão Interna (MCI) | |

| Motor Stirling | ||

| Microturbina | ||

| Célula de Combustível (PEM, SOFC) | ||

| Por Classe de Capacidade | Menos de 5 kWe | |

| 5 - 20 kWe | ||

| 20 - 50 kWe | ||

| 50 - 100 kWe | ||

| Por Aplicação | Residencial Unifamiliar | |

| Multifamiliar / Habitação Distrital | ||

| Comercial (Varejo, Escritórios, Hotelaria) | ||

| Instalações Industriais e Institucionais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para a micro cogeração global?

O mercado global de micro cogeração está em USD 6,00 bilhões em 2026 e está projetado para atingir USD 9,90 bilhões até 2031, crescendo a um CAGR de 10,54% ao longo de 2026-2031.

Qual tipo de combustível lidera a adoção atualmente?

O gás natural permanece o maior segmento de combustível com 64,1% de participação em 2025 porque a infraestrutura de gás existente ainda lhe confere a maior vantagem de base instalada.

Qual tecnologia está crescendo mais rapidamente nos sistemas de micro-CHP?

Os sistemas de células de combustível são a categoria de motor primário de crescimento mais rápido, com crescimento previsto de 13,2% até 2031, apoiado por maior eficiência e desenvolvimento pronto para hidrogênio.

Por que a Ásia-Pacífico é o principal polo regional?

A Ásia-Pacífico detinha 49,2% da receita de 2025 e também está projetada para crescer a um CAGR de 10,8% até 2031, com o suporte ENE-FARM do Japão e a política regional mais ampla de energia distribuída impulsionando a demanda.

Qual aplicação está se expandindo mais rapidamente?

A habitação multifamiliar e distrital é a aplicação de crescimento mais rápido com um CAGR de 12,1% até 2031 porque os operadores de edifícios podem agregar cargas, melhorar a economia e acessar fluxos de valor interativos com a rede.

Qual é o maior risco para uma implantação mais ampla?

O alto custo inicial do sistema permanece a principal barreira, e a pressão está aumentando à medida que as bombas de calor e o armazenamento continuam a melhorar em custo, política de apoio e familiaridade do comprador.

Página atualizada pela última vez em: