Tamanho e Participação do Mercado de Cogeração (CHP) na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

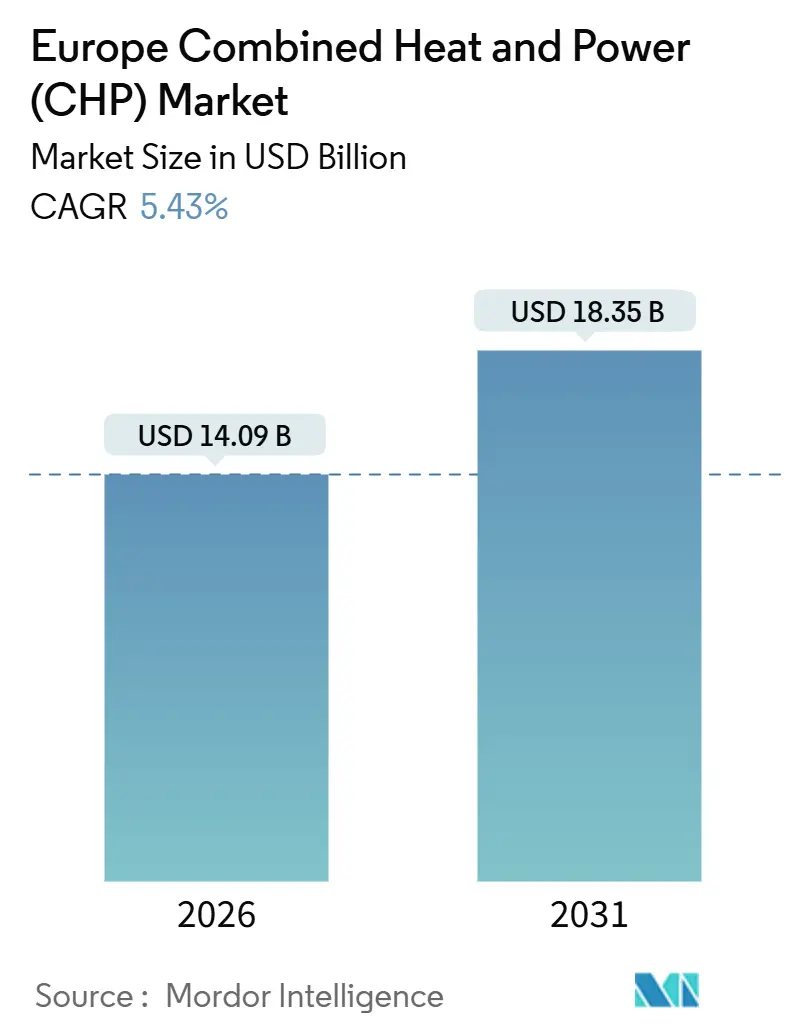

| Tamanho do Mercado (2026) | 14.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cogeração (CHP) na Europa por Mordor Intelligence

O tamanho do Mercado de Cogeração (CHP) na Europa é estimado em USD 14,09 bilhões em 2026 e deverá atingir USD 18,35 bilhões até 2031, a um CAGR de 5,43% durante o período de previsão (2026-2031).

O gás natural manteve a maior participação em termos de combustível, mas as misturas de hidrogênio, os gases renováveis e os biocombustíveis avançados estão previstos para expandir a uma taxa anual de 13,5%, evidenciando a transição da região para a cogeração de baixo carbono.[1]Ministério Federal para Assuntos Econômicos e Ação Climática, "Estatísticas de Financiamento BEG 2025," bmwk.de As configurações de ciclo combinado fornecem 30,3% da capacidade instalada, enquanto as células de combustível, impulsionadas por subsídios para micro-CHP, avançam com maior rapidez a uma taxa de crescimento de 14,8%. A Alemanha permanece o principal mercado em termos de receita, mas os países nórdicos estão superando a média com um crescimento de 7,9%, à medida que as políticas de aquecimento urbano aceleram os objetivos de eliminação dos combustíveis fósseis.[2]Nordic Energy Research, "Nordic District-Heating Outlook 2025," nordicenergy.org A crescente pressão dos preços do carbono, os preços negativos de energia no mercado grossista e os incentivos à eletrificação pressionam os ativos de gás legados, embora a geração no local continue a ser atraente para as indústrias de uso intensivo de energia que buscam estabilidade de preços e resiliência.

Principais Conclusões do Relatório

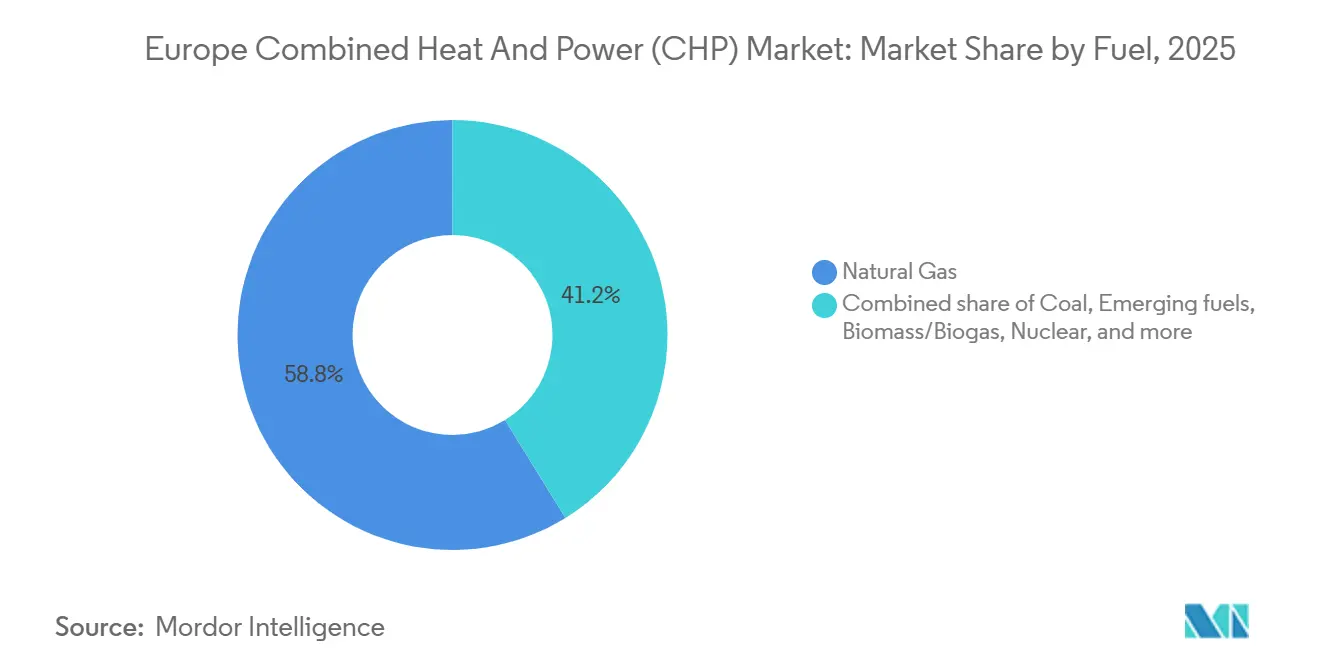

- Por combustível, o gás natural detinha 58,8% da participação do mercado europeu de cogeração em 2025; os combustíveis emergentes têm previsão de crescer a um CAGR de 13,5% até 2031.

- Por motriz principal, as unidades de ciclo combinado forneceram 30,3% da capacidade em 2025, enquanto as células de combustível registaram o CAGR mais elevado, de 14,8%, até 2031.

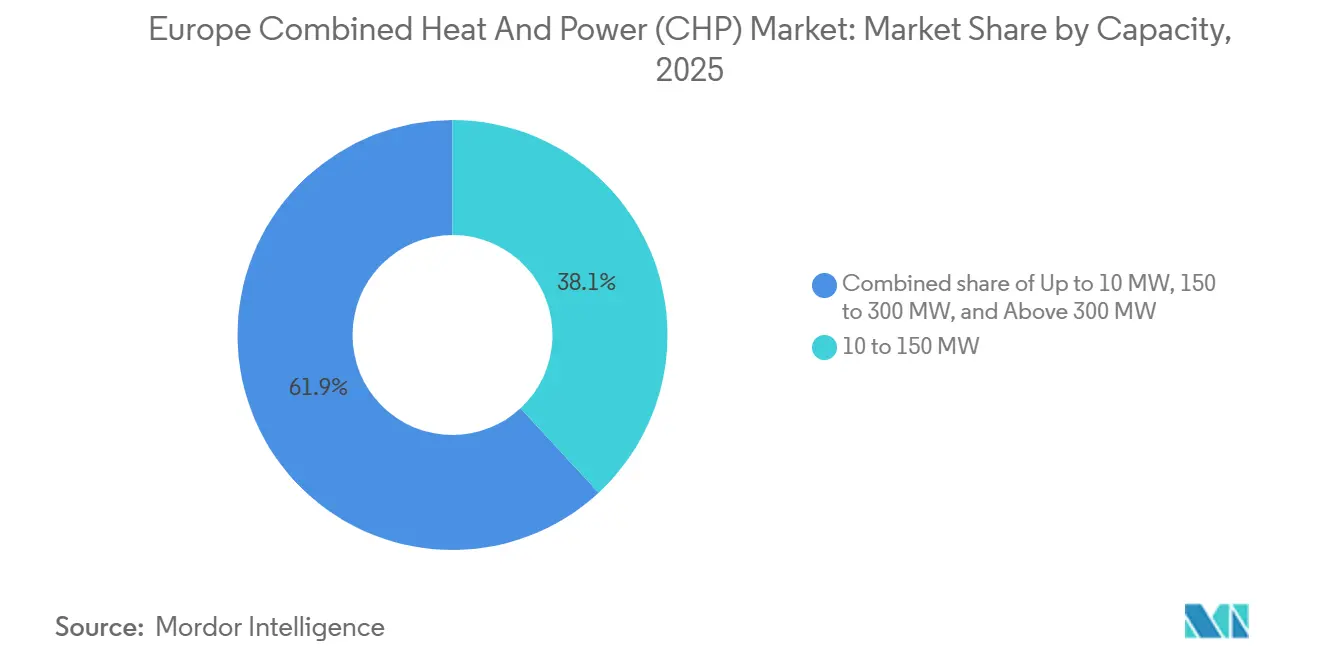

- Por capacidade, os sistemas de 10 a 150 MW representaram 38,1% do tamanho do mercado europeu de cogeração em 2025; as unidades até 10 MW estão a expandir-se a um CAGR de 8,3% até 2031.

- Por setor de utilizador final, o setor industrial detinha uma participação de 40,4% no tamanho do mercado europeu de cogeração em 2025, ao passo que o micro-CHP residencial avança a um CAGR de 8,1%.

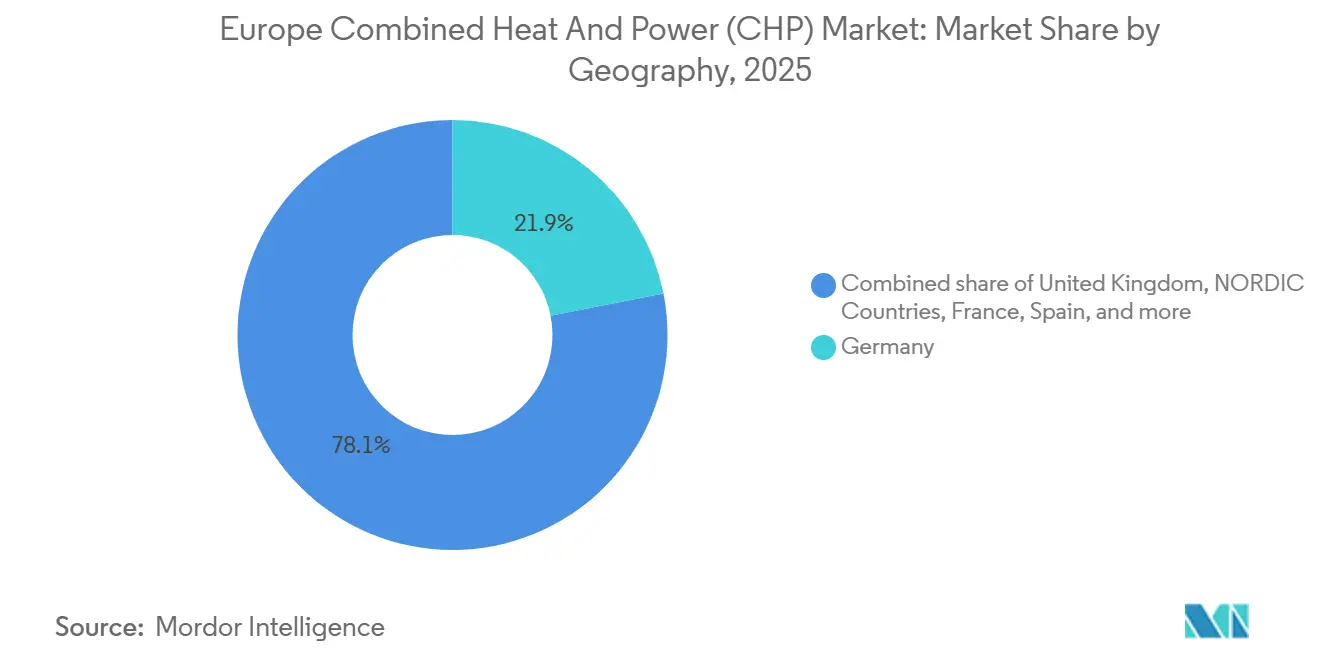

- Por geografia, a Alemanha gerou 21,9% da receita de 2025; os países nórdicos avançam a um CAGR de 7,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cogeração (CHP) na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios de eficiência energética e cogeração vinculados ao Pacto Ecológico Europeu | 1.20% | Em toda a UE, com maior intensidade na Alemanha, Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| Rápida expansão das redes de aquecimento urbano na Europa Central e Oriental e nos países nórdicos | 1.50% | Polónia, República Checa, Finlândia, Suécia, Dinamarca | Médio prazo (2-4 anos) |

| Expansão do biogás/biometano, desbloqueando a cogeração a gás renovável | 0.80% | Alemanha, França, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Retrofits híbridos de cogeração + bomba de calor de alta temperatura na indústria de uso intensivo de energia | 0.60% | Alemanha, França, países nórdicos | Longo prazo (≥ 4 anos) |

| Cobertura da volatilidade de preços através de geração no local/resiliência | 0.90% | Alemanha, Itália, Espanha, centros de fabrico da Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Eficiência Energética e Cogeração Vinculados ao Pacto Ecológico Europeu

O pacote REPowerEU canaliza EUR 300 bilhões até 2027, com cerca de 15% reservados para cogeração de alta eficiência e melhorias nas redes de aquecimento urbano, traduzindo-se num pipeline de licitações de curto prazo de múltiplos GW.[3]Comissão Europeia, "Cogeração e Aquecimento Urbano," energy.europa.eu O programa BEG da Alemanha reembolsa até 40% dos custos elegíveis para unidades prontas para biogás ou hidrogênio, elevando os pedidos de motores de pistão sub-5 MW em 22% em termos anuais em 2025. O esquema SDE++ dos Países Baixos garante uma tarifa de 15 anos de EUR 95 por MWh para a cogeração alimentada por biometano, estimulando nova capacidade no setor de laticínios RVO.NL. A Flandres, na Bélgica, aumentou o piso do seu certificado de cogeração para EUR 28, impulsionando a viabilidade do micro-CHP em instalações farmacêuticas. O Artigo 14.º da Diretiva de Eficiência Energética impõe estudos de custo-benefício sobre o calor residual, direcionando os orçamentos municipais para retrofits de cogeração nos setores de produtos químicos, papel e celulose e processamento de alimentos.

Incentivos a Gases Renováveis a Impulsionar Conversões de Cogeração

Vários Estados-Membros implementam generosas tarifas de alimentação, subvenções de investimento e bónus de intensidade de carbono que subsidiam diretamente as unidades de cogeração prontas para biogás, biometano e hidrogênio. O programa BEG da Alemanha reembolsa até 40% dos desembolsos de capital para motores que funcionam com gases renováveis, enquanto o esquema SDE++ dos Países Baixos assegura um prémio de 15 anos de EUR 95 por MWh para a cogeração baseada em biometano.[4]Ministério Federal para Assuntos Econômicos e Ação Climática, "Estatísticas de Financiamento BEG 2025," bmwk.de Estes incentivos encurtam o período de retorno para menos de cinco anos em instalações sub-5 MW e sustentam um aumento de encomendas de dois dígitos entre os fabricantes de motores de pistão. As concessionárias também reconvertem turbinas a gás legadas para misturas de hidrogênio, a fim de manter receitas no mercado de capacidade e evitar o aumento dos custos do RCLE-UE. A certeza política encoraja contratos de compra de longo prazo entre promotores de digestão anaeróbica e utilizadores industriais de calor, ancorando o fornecimento de combustível e reduzindo o risco de financiamento. Consequentemente, os gases renováveis estão posicionados para conquistar uma quota crescente das adições incrementais de cogeração até 2031.

Mandatos de Descarbonização do Aquecimento Urbano nos Países Nórdicos e na Europa Central e Oriental

A Finlândia, a Suécia e a Dinamarca legislam o aquecimento urbano sem combustíveis fósseis até 2030, enquanto a Polónia e a República Checa canalizam fundos de coesão da UE para redes modernas que priorizam a biomassa, o calor residual e a cogeração pronta para hidrogênio. As concessionárias municipais respondem desativando caldeiras a carvão e instalando plantas de ciclo combinado de médio porte ou de motores de pistão que cogeram eletricidade e água quente com uma eficiência superior a 85%. Os documentos de licitação especificam agora limiares de co-combustão de hidrogênio e limites de emissões ao longo do ciclo de vida, orientando os fabricantes de equipamentos originais para hardware de baixo carbono. A expansão cria uma procura constante de pacotes de 10 a 150 MW, reforços com bombas de calor e tanques de armazenamento térmico sazonal. Como os clientes de aquecimento urbano pagam tarifas reguladas, os fluxos de caixa dos projetos permanecem resilientes, tornando este mandato um catalisador de crescimento fiável ao longo do período de previsão.

Resiliência Industrial e Cobertura da Volatilidade dos Preços de Energia

Os preços spot de eletricidade oscilaram mais de EUR 200 por MWh durante vários episódios de frio em 2025, expondo os fabricantes a picos acentuados nos custos operacionais. A cogeração no local permite que as fábricas fixem custos previsíveis de calor e energia, ao mesmo tempo que protegem a produção de interrupções na rede que duplicaram em termos anuais na Alemanha. Fábricas dos setores automóvel, químico e de cerâmica integram cada vez mais motores de 5 a 50 MW com armazenamento em bateria e controlos digitais para maximizar o autoconsumo e capturar receitas de serviços auxiliares. Os mutuantes consideram a resiliência um benefício financiável, refletido em emissões de obrigações verdes que afetam as receitas à cogeração. O fator ganha impulso adicional na Europa Central e Oriental, onde os estrangulamentos de transmissão e as subestações obsoletas aumentam o risco de falhas de energia e reforçam a proposta de valor da cogeração.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva do gás fóssil e pressão dos preços do carbono | -0.90% | Em toda a UE, com maior acuidade na Alemanha, Reino Unido e França | Curto prazo (≤ 2 anos) |

| Elevado CAPEX face às bombas de calor e às alternativas de eletrificação | -0.70% | Europa Ocidental | Médio prazo (2-4 anos) |

| Substituição em larga escala por bombas de calor para calor de baixa/média temperatura | -0.60% | Alemanha, países nórdicos, Países Baixos | Médio prazo (2-4 anos) |

| Redução das horas de funcionamento devido a eventos de preços negativos | -0.40% | Alemanha, Dinamarca, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Progressiva do Gás Fóssil e Pressão dos Preços do Carbono

Os preços do RCLE-UE registaram uma média de EUR 82 por tCO₂ em 2025, acrescentando EUR 35 por MWh aos custos variáveis da cogeração a gás e comprimindo as margens de arbitragem. A Alemanha concluiu a sua saída do carvão sem apoio paralelo para os ativos de gás, deixando os operadores expostos ao risco de ativos encalhados. O Reino Unido acumulou o seu Carbon Price Support sobre as taxas do RCLE-UE, elevando os encargos combinados para acima de GBP 40 por tCO₂ e corroendo a rentabilidade no mercado grossista. A estratégia nacional de baixo carbono de França visa reduzir em 40% o uso industrial de gás até 2030, pressionando os produtores de vidro e aço para soluções de calor eletrificadas. O plano climático provisório de Espanha elimina progressivamente os pagamentos de capacidade de cogeração até 2027, redirecionando os fundos para o hidrogênio verde.

Competitividade dos Custos de Capital das Bombas de Calor de Alta Temperatura

As bombas de calor industriais chiave-na-mão que fornecem vapor a 120 °C custam atualmente cerca de EUR 800 por kW-térmico, face a aproximadamente EUR 1.200 por kW-elétrico para a cogeração com motor a gás equivalente, estreitando o diferencial económico mesmo antes de contabilizar os encargos com o carbono. A queda dos preços dos compressores, os contratos de eletricidade renovável a baixo custo e as condições de financiamento preferenciais de programas como o Empréstimo de Eficiência Energética KfW da Alemanha reduzem o período de retorno simples para cinco anos em muitos utilizadores de calor de processo. Os produtores de alimentos e bebidas e de papel demonstram disponibilidade para desativar cogerações obsoletas em favor de soluções totalmente elétricas que eliminam as emissões de Âmbito 1 e as obrigações de conformidade ao abrigo do RCLE-UE. À medida que mais fornecedores escalam os ciclos de amónia e CO₂ a 150 °C, os custos de capital deverão diminuir ainda mais, reduzindo o conjunto de aplicações em que a cogeração a combustíveis fósseis permanece economicamente superior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Combustível: O Gás Natural Continua na Liderança, Mas as Moléculas Renováveis Crescem Rapidamente

O gás natural reteve 58,8% da participação do mercado europeu de cogeração em 2025, ancorado nas frotas de turbinas legadas e nas redes de aquecimento urbano. A biomassa e o biogás juntos forneceram 18% da produção, graças aos abundantes resíduos florestais na Escandinávia e aos resíduos agrícolas na Europa Central. Os 9% de participação do carvão estão a diminuir sob os prazos de desativação da Taxonomia da UE, e o diesel mais os líquidos de nicho mantiveram-se abaixo de 4% sem alavancas de crescimento materiais. Os combustíveis emergentes, misturas de hidrogênio, biometano e biocombustíveis avançados, expandiram-se a um CAGR acelerado de 13,5% e estão destinados a corroer a dominância do gás natural até 2031. Estas dinâmicas indicam uma diversificação do mix de matérias-primas que irá recalibrar a alocação de capital em todo o mercado europeu de cogeração.

Os incentivos políticos sustentam a transição. A Estratégia Nacional do Hidrogênio da Alemanha, no valor de EUR 9 bilhões, os mandatos de biometano de Itália e a tarifa SDE++ de 15 anos dos Países Baixos subsidiam diretamente a substituição de combustíveis. Os operadores adaptam os motores existentes para até 30% de hidrogênio por volume, enquanto novos pacotes de motores de pistão chegam certificados de fábrica para 100% de gás renovável. Como resultado, o tamanho do mercado europeu de cogeração associado aos combustíveis emergentes está projetado para ultrapassar todas as outras categorias até 2031, ampliando a escolha tecnológica para as concessionárias municipais e os utilizadores industriais.

Por Motriz Principal: As Células de Combustível Aceleram enquanto as Plantas de Ciclo Combinado Mantêm a Escala

As unidades de ciclo combinado forneceram 30,3% da capacidade instalada em 2025, garantindo o fornecimento de calor para grandes operadores de aquecimento urbano e complexos petroquímicos. Os motores de pistão seguiram-se com 26%, dominando a classe sub-10 MW que serve hospitais, centros de dados e fabricantes de médio porte. As células de combustível, ainda que reduzidas em termos absolutos, registaram um CAGR de 14,8% impulsionado pelos subsídios de micro-CHP residencial e pelas encomendas de escala de serviços públicos que valorizam emissões de poluentes atmosféricos próximas de zero.

Os roteiros dos fabricantes de equipamentos originais enfatizam agora os certificados de prontidão para o hidrogênio, a capacidade de acompanhamento de carga e a hibridização com baterias, posicionando os motrizes principais para a receita do mercado de capacidade e dos serviços auxiliares. Programas de subsídios como o KfW 433 da Alemanha concedem até EUR 11.200 por instalação de célula de combustível, enquanto o mercado de capacidade do Reino Unido reconhece as pilhas de óxido sólido como uma reserva fiável. Estes mecanismos canalizam uma quota crescente do mercado europeu de cogeração para soluções de células de combustível e motores avançados, mesmo que as plantas de ciclo combinado preservem vantagens de escala nas cidades com elevada procura de calor.

Por Capacidade: Os Sistemas Distribuídos Crescem, a Capacidade de Serviços Públicos Estabiliza

As instalações classificadas de 10 a 150 MW representaram 38,1% do tamanho do mercado europeu de cogeração em 2025, servindo redes de aquecimento urbano, universidades e parques industriais. Os sistemas abaixo de 10 MW estão a crescer a um CAGR de 8,3%, impulsionados por motores de pistão modulares, microturbinas e células de combustível que exigem um licenciamento e interligação modestos. As instalações acima de 150 MW representaram um total de 30%, mas os novos projetos enfrentam filas de ligação à rede e limites de emissões mais rigorosos.

As unidades mais pequenas beneficiam de prémios de alimentação, medição líquida e regras de implantação acelerada, enquanto a sua capacidade de funcionamento em ilha aumenta a resiliência. À medida que os custos de capital diminuem e os controlos digitais simplificam a orquestração de frotas, os ativos distribuídos estão posicionados para capturar a procura incremental em todo o mercado europeu de cogeração, especialmente nas regiões com preços de energia voláteis e transmissão obsoleta.

Por Setor de Utilizador Final: A Indústria Domina, o Micro-CHP Residencial Ganha Tração

Os clientes industriais detinham 40,4% da base instalada em 2025, aproveitando o vapor e a energia simultâneos para reduzir os custos de energia e limitar a exposição ao carbono. As concessionárias seguiram-se com 28%, prestando serviços de aquecimento urbano na Alemanha, nos países nórdicos e na Europa Central. As instalações comerciais, hospitais, hotéis e campi representaram 24%, enquanto as aplicações residenciais, embora representando apenas 7,6% atualmente, estão a expandir-se a um CAGR de 8,1% graças a generosos subsídios de micro-CHP.

As pilhas de células de combustível de 1 kW a 5 kW chegam agora pré-configuradas para misturas de hidrogênio, adequando-se a moradias unifamiliares em regiões com elevado número de graus-dia de aquecimento. Entretanto, as fábricas de alimentos, produtos químicos e papel e celulose integram pacotes híbridos de bomba de calor e motor para atingir uma eficiência superior a 90%. Em conjunto, estas mudanças reforçam o núcleo industrial ao mesmo tempo que a adoção residencial alarga a base endereçável do mercado europeu de cogeração.

Análise Geográfica

A Alemanha gerou 21,9% da receita de 2025, impulsionada pelo programa de Financiamento Federal para Edifícios Eficientes, que desembolsou EUR 1,2 bilhões em subsídios de cogeração. As redes densas de aquecimento urbano, os pilotos de retrofit prontos para hidrogênio e a forte procura industrial ancoram o crescimento, apesar do aumento dos custos do carbono. O Reino Unido ficou em segundo lugar com uma participação de 14%, embora as elevadas taxas do Carbon Price Support reduzam as horas de funcionamento dos motores a gás e comprima as margens no mercado grossista.

Os países nórdicos - Finlândia, Suécia, Dinamarca e Noruega - avançam a um CAGR de 7,9%, estimulados pelos mandatos de calor sem combustíveis fósseis até 2030 e pela abundante matéria-prima de biomassa. França e Itália situam-se perto dos 12% e 11% respetivamente: a França apoia-se nos projetos de biomassa da Engie-Veolia, enquanto a Itália beneficia dos incentivos ao biometano associados à sua política do Decreto Biometano. A fatia de 9% de Espanha está concentrada em agrupamentos de papel e cerâmica, mas enfrenta a retirada de subsídios à cogeração a gás após 2027.

A Europa Central e Oriental detém coletivamente 14%, com a Polónia e a República Checa a canalizarem fundos de coesão da UE para redes modernas de aquecimento urbano, criando um pipeline de projetos de curto prazo de 5 GW. A Rússia representa 8%, quase inteiramente cogeração a gás natural e carvão nas principais cidades, mas o alinhamento limitado de políticas com as regras climáticas da UE limita a migração para energias renováveis. Em todo o bloco, os influxos de fundos de recuperação e os programas de infraestrutura apoiados no hidrogênio estão prontos para redistribuir ganhos futuros, tornando a execução política a variável decisiva para as participações regionais no mercado europeu de cogeração.

Panorama regulatório

A Diretiva de Eficiência Energética da UE (reformulada) (UE) 2023/1791 estabelece a base regulatória para a cogeração de alta eficiência e exige que os Estados-Membros apliquem análise de custo-benefício ao planejar infraestruturas de aquecimento e arrefecimento novas ou substancialmente reformadas. Isso mantém a elegibilidade da cogeração (CHP) vinculada às economias de energia primária em comparação com a produção separada. Em março de 2026, a Comissão Europeia adotou a Recomendação (UE) 2026/839, com diretrizes para metodologias de custo-benefício destinadas a operacionalizar o princípio de "eficiência energética em primeiro lugar" nos termos do Artigo 3(6) da Diretiva (UE) 2023/1791, acrescentando expectativas de avaliação mais padronizadas para investimentos em cogeração, aquecimento urbano e sistemas de calor em geral.

O desenho de auxílios estatais e os regimes nacionais de apoio continuam centrais para a viabilidade financeira dos projetos, especialmente quando os incentivos devem estar alinhados com as Diretrizes de 2022 sobre Auxílios Estatais para o Clima, Proteção Ambiental e Energia, além dos critérios da Diretiva de Eficiência Energética. Em janeiro de 2026, a Comissão Europeia aprovou um regime de auxílio estatal espanhol de 3,1 bilhões de EUR para apoiar a produção de eletricidade a partir de centrais de cogeração de alta eficiência novas ou substancialmente reformadas, reforçando que configurações compatíveis e de alta eficiência podem acessar apoio em larga escala quando estruturadas dentro das regras de auxílio estatal e eficiência energética da UE. Separadamente, a Comissão adotou a Recomendação (UE) 2026/537 sobre a mobilização de investimento privado em eficiência energética, que inclui orientações de apoio a instrumentos nacionais de financiamento, como fundos de eficiência energética, para uso em conjunto com programas de modernização de cogeração e aquecimento urbano.

Panorama Competitivo

O mercado está moderadamente consolidado: Siemens Energy, GE Vernova, Wärtsilä, Mitsubishi Power Europe e INNIO controlam em conjunto uma estimativa de 38% da capacidade instalada. Os seus portfólios abrangem turbinas a gás, motores de pistão e contratos de serviços integrados que asseguram receitas plurianuais. A intensidade competitiva está a aumentar à medida que os fabricantes puros de células de combustível, Bloom Energy, FuelCell Energy, Ballard, avançam da fase piloto para a escala comercial, visando nichos de micro-CHP e resiliência de centros de dados.

Os operadores estabelecidos respondem com ofertas de retrofit de hidrogênio e pacotes híbridos. A Wärtsilä estabeleceu uma parceria com a Hitachi Energy em 2025 para acoplar motores de biogás de 10 MW com armazenamento em bateria que garante capacidade de formação de rede. A Mitsubishi Power enviou uma turbina de 220 MW para a Polónia pré-certificada para 30% de hidrogênio, ilustrando como as concessionárias de aquecimento urbano podem garantir o futuro dos grandes ativos. O Jenbacher J624 da INNIO alterna entre metano e hidrogênio puro numa rampa de um minuto, um diferenciador para os mercados de serviços auxiliares.

Os especialistas em bombas de calor e os agregadores de gás renovável encroam agora no território tradicional da cogeração. A Danfoss e a Johnson Controls combinam bombas de calor de amónia a 120 °C com recuperação de calor residual, desafiando os motores a gás abaixo de 10 MW nas indústrias de alimentos e bebidas. A Landwärme arrenda equipamentos e fornece biometano sob contratos de longo prazo, reduzindo as barreiras à entrada para fabricantes de média capitalização. Os otimizadores digitais como a Limejump agregam unidades distribuídas em centrais elétricas virtuais, arbitrando a volatilidade no mercado grossista e capturando pagamentos de capacidade para os proprietários. Coletivamente, estes movimentos comprimem as margens, mas ampliam a gama de soluções, reforçando um panorama competitivo dinâmico em todo o mercado europeu de cogeração.

Líderes do Setor de Cogeração (CHP) na Europa

General Electric Company

Siemens AG

Engie SA

2G Energy AG

Wärtsilä Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo centra-se em reformas e novas construções que se qualificam como cogeração de alta eficiência nos termos da Diretiva (UE) 2023/1791, especialmente onde o apoio público visa atualizações compatíveis de cogeração e redes de calor. A aprovação pela Comissão Europeia do regime espanhol de 3,1 bilhões de EUR para produção de eletricidade a partir de centrais de cogeração de alta eficiência novas ou substancialmente reformadas em janeiro de 2026 fornece um modelo claro para pipelines de projetos apoiados por subsídios, onde a elegibilidade depende de critérios técnicos e de eficiência em vez de simples adições de capacidade. Isso beneficia fabricantes de equipamentos originais (OEMs) e empresas de engenharia, aquisição e construção (EPCs) capazes de fornecer motores e turbinas prontos para hidrogênio e compatíveis com gás renovável, além de beneficiar desenvolvedores capazes de agrupar cogeração com medição, controles e documentação verificada de economias de energia primária necessárias para licenciamento e conformidade de auxílios.

A atividade de projetos em 2026 também aponta para espaços em branco em soluções de biomassa e aquecimento urbano híbrido que combinam cogeração com power-to-heat e insumos renováveis. Na Alemanha, o HoSt Group iniciou a construção de uma central de cogeração de 25 MW movida a resíduos de madeira em Osnabrück em maio de 2026, para substituir uma instalação a carvão, enquanto a N-Ergie começou a construir um sistema inovador de cogeração em Nuremberg em junho de 2026, incorporando requisitos de calor renovável e integração de power-to-heat. A direção está se afastando da cogeração a gás isolada em direção à flexibilidade em nível de sistema para redes de calor. Grandes expansões de aquecimento urbano continuam a criar demanda por retrofit e serviços para cogeração pronta para descarbonização, incluindo o progresso no projeto de cogeração de Dradenau, em Hamburgo (ENKA, primeiro acendimento previsto para maio de 2026, conclusão prevista para o quarto trimestre de 2026), bem como demanda por fornecimento de equipamentos, como o escopo de caldeira de biomassa e tratamento de gases de combustão da Valmet na central de cogeração de OErtofta, na Suécia (início da instalação previsto para 2026).

Desenvolvimentos recentes do setor

- Junho de 2026: A N-Ergie iniciou a construção de um sistema inovador de cogeração (iCHP) em Nuremberg, Alemanha, projetado com requisitos de integração renovável e capacidade de power-to-heat. O projeto indica uma mudança no investimento em aquecimento urbano em direção a arquiteturas híbridas, nas quais a cogeração opera junto com o calor eletrificado para gerenciar o excedente de energia e a demanda de calor. Também eleva o padrão para controles, integração de sistemas e documentação de conformidade para fornecedores que visam licitações municipais e de concessionárias alemãs.

- Outubro de 2025: Estônia e Letônia inauguraram a primeira interconexão transfronteiriça de aquecimento urbano da Europa, permitindo o fornecimento compartilhado de calor entre suas redes. Isso melhora a utilização da cogeração ao permitir a transferência de calor excedente através das fronteiras e reduz a dependência de backup baseado em combustíveis fósseis durante picos de demanda. A interconexão também fornece um caso de referência para o acoplamento regional do mercado de calor, apoiando projetos adicionais de modernização de cogeração e otimização de redes.

- Abril de 2024: A Diretiva de Eficiência Energética da UE reformulada (UE) 2023/1791 entrou em vigor em todos os Estados-Membros, fortalecendo o quadro para definir e avaliar a cogeração de alta eficiência por meio de economias de energia primária e análise de custo-benefício obrigatória no planejamento de aquecimento e arrefecimento. Esses requisitos apertam o caminho de elegibilidade para apoio e licenciamento, empurrando os projetos em direção a cogeração de maior eficiência e soluções de aquecimento urbano melhor integradas. A diretiva também reforçou uma necessidade orientada por conformidade de metodologias e documentação padronizadas que afeta desenvolvedores, concessionárias e OEMs que vendem para compras públicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita obtida com sistemas de cogeração que produzem eletricidade e calor utilizável a partir da mesma fonte de combustível, em toda a Europa. O dimensionamento reflete receitas de equipamentos e de nível de sistema vinculadas a instalações de cogeração que atendem usuários residenciais, comerciais, industriais e de concessionárias.

Exclusões de escopo: caldeiras autônomas, ativos de geração exclusivamente elétrica autônomos e centrais de aquecimento urbano apenas de calor são excluídos quando não operam como cogeração.

Visão geral da segmentação

- Por Combustível

- Gás Natural

- Carvão

- Biomassa/Biogás

- Diesel e Outros Combustíveis Líquidos

- Nuclear

- Combustíveis Emergentes

- Por Motriz Principal

- Ciclo Combinado

- Turbina a Gás

- Turbina a Vapor

- Motor de Pistão

- Células de Combustível

- Microturbinas e Outros

- Por Capacidade

- Até 10 MW

- 10 a 150 MW

- 150 a 300 MW

- Acima de 300 MW

- Por Setor de Utilizador Final

- Concessionárias

- Comercial

- Industrial

- Residencial

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o contexto de demanda e política da Europa para cogeração, já que a adoção está ligada a preços de energia, regras de eficiência e metas de carbono. Utilizamos conjuntos de dados públicos, como balanços energéticos do Eurostat, publicações de energia e clima da Comissão Europeia, indicadores de emissões da Agência Europeia do Ambiente e estatísticas da IEA, para ancorar tendências de demanda de calor e geração de energia.

Para traduzir esse contexto em dados de mercado, também recorremos a fontes como agências nacionais de energia, publicações de operadores de rede e atualizações de associações de aquecimento urbano, além de relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável sobre adições de centrais e ciclos de retrofit. Uma assinatura paga usada para dados financeiros de empresas e notícias ajudou a verificar cruzadamente a direção da receita e os principais anúncios de contratos quando os detalhes públicos eram limitados. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, e utilizamos outras referências para coletar dados, validar premissas e fechar lacunas de esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com desenvolvedores de projetos de cogeração, equipes de engenharia e operações, distribuidores e grandes usuários finais nos principais mercados europeus, seguidas de verificações com respondentes focados em serviços e manutenção. O objetivo foi confirmar tamanhos típicos de projetos, prazos de substituição, movimentos de preços e como as faixas de capacidade e os motores primários são selecionados no setor, e então usar esse feedback para ajustar premissas que fontes documentais não conseguem explicar completamente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 15% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica top-down e bottom-up, na qual a receita de cogeração na Europa é reconstruída a partir da base instalada e da atividade de novas construções, e então filtrada pelo mix observado por motor primário e faixa de capacidade. Para manter a base sólida, executamos verificações seletivas bottom-up usando faixas amostradas de preço por kW e contagens típicas de projetos por país, e ajustamos os totais quando as duas visões não se alinham.

As principais entradas do modelo incluem adições anuais de capacidade de cogeração por país, ciclos típicos de substituição de equipamentos, a participação de gás versus biomassa e outros combustíveis em novos pedidos, tamanhos médios de projetos em instalações industriais e aquecimento urbano, e os sinais de spark spread e heat spread que influenciam a utilização. Sinais de política, como regimes de apoio à cogeração de alta eficiência e restrições de emissões, também foram acompanhados, pois podem alterar o ritmo de investimento. A previsão é feita usando análise de cenários vinculada a trajetórias de preços de combustíveis, ao momentum da política de descarbonização e à direção esperada da produção industrial, e então os cenários são verificados com feedback primário antes de finalizar um único caso-base. Onde permanecem lacunas bottom-up para países menores, o modelo usa taxas de adoção proxy baseadas em perfis de demanda de calor semelhantes e, em seguida, aplica preços conservadores até que validação adicional seja obtida.

Validação de dados e ciclo de atualização

A validação é feita triangulando a receita modelada com sinais independentes, como tendências de comissionamento de capacidade de cogeração, atividade de expansão de aquecimento urbano e a direção do consumo de energia industrial. Grandes variações são sinalizadas, investigadas no nível das premissas e, em seguida, reverificadas com uma segunda revisão de analista antes da aprovação final.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças significativas em subsídios, oscilações acentuadas nos preços de combustíveis ou pipelines de projetos incomumente grandes. Antes da entrega, uma revisão final é realizada para que os clientes recebam uma visão atualizada com premissas consistentes mantidas ao longo do modelo.

Tamanho do mercado europeu de cogeração (CHP) da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a cogeração na Europa podem variar mesmo quando o nome do tema parece o mesmo, já que as linhas de receita incluídas, o ano usado como ponto de partida e a forma como as mudanças de preço são tratadas costumam diferir. As diferenças ficam mais claras quando se verifica se uma estimativa se refere a receitas de equipamentos, valor de capacidade instalada ou gastos mais amplos com projetos.

Gastos com instalação e construção de cogeração são tratados fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais alguns números publicados são mais altos, mesmo para anos próximos. Outro fator comum é a forma como os estudos tratam a cobertura de países dentro da Europa e se as unidades de micro-cogeração e células de combustível são precificadas usando uma progressão consistente de preço médio de venda (ASP), especialmente quando o momento da taxa de câmbio e a inflação não estão alinhados ao mesmo ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,09 bilhões de USD (2026) | |

| Editora de Setor A | 18,69 bilhões de USD (2025) | Usa uma lente de mercado de instalação que pode incorporar receitas mais amplas de projetos e empreiteiros, e também parte de um ano-base diferente, o que altera as premissas de preço e câmbio. |

| Editora de Setor B | 18,70 bilhões de USD (2026) | Aplica uma lista mais ampla de países e uma janela de previsão mais longa, e parece tratar implantações de geração distribuída e aquecimento urbano com inclusões mais amplas, o que pode elevar o total. |

Entre os três números, a diferença é explicada principalmente pelo que cada fonte conta como receita de mercado e como o ano inicial e a trajetória de preços são definidos. Ao manter o modelo vinculado a sinais de adoção mensuráveis, como adições de capacidade, mix de motores primários e prazos de substituição, a estimativa permanece rastreável e replicável quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de cogeração?

O tamanho do mercado europeu de cogeração atingiu USD 14,09 bilhões em 2026 e prevê-se que suba para USD 18,35 bilhões até 2031.

Qual o combustível com crescimento mais rápido até 2031?

As misturas de hidrogênio, os gases renováveis e os biocombustíveis avançados expandir-se-ão a um CAGR de 13,5%, o ritmo mais rápido entre todos os combustíveis.

Por que razão os países nórdicos estão a superar a média regional?

Os mandatos municipais de calor sem combustíveis fósseis e as rápidas expansões das redes de aquecimento urbano elevam o crescimento nórdico para um CAGR de 7,9%.

Qual é o segmento líder por banda de capacidade?

As instalações classificadas de 10 a 150 MW detêm 38,1% da participação do mercado europeu de cogeração, impulsionadas pelas concessionárias de aquecimento urbano e pelos grandes locais industriais.

Como é que os preços do carbono estão a influenciar o investimento em cogeração?

Os preços do RCLE-UE acima de EUR 80 por tCO₂ aumentam os custos operacionais da cogeração a gás não abatida, incentivando as conversões para gás renovável e os retrofits híbridos com bombas de calor.

Página atualizada pela última vez em: