Tamanho e Participação do Mercado de Máquinas de Lavar do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

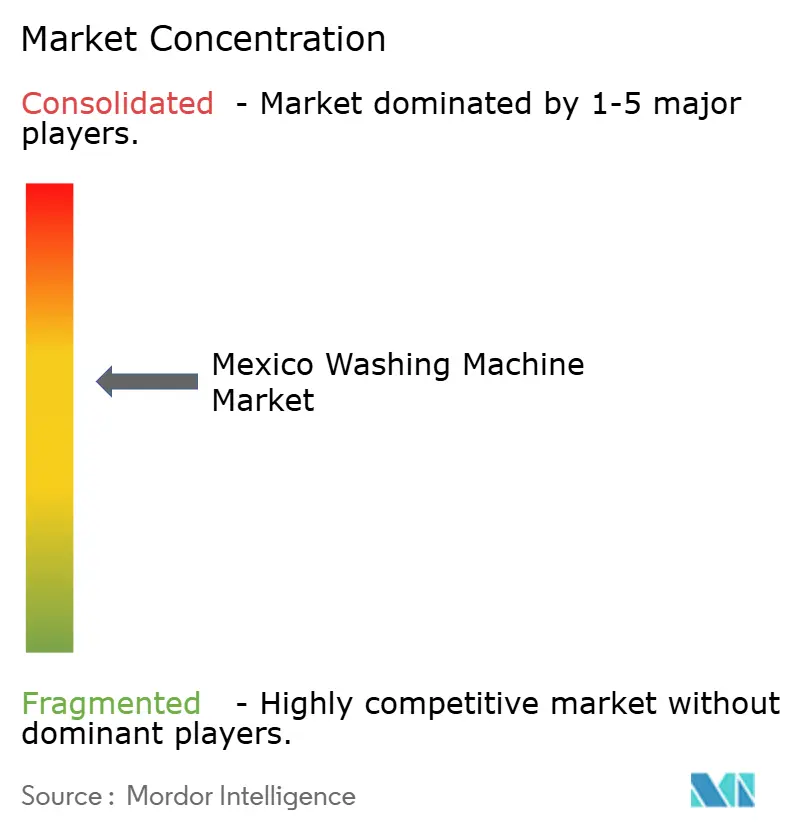

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Lavar do México por Mordor Intelligence

O tamanho do mercado de máquinas de lavar do México é de USD 1,34 bilhão em 2026 e está previsto para atingir USD 1,67 bilhão até 2031, a uma CAGR de 4,48%. O mercado de máquinas de lavar do México está sendo remodelado pela fabricação localizada, que reduz os prazos de entrega e ajuda a diminuir os custos de importação; pelo crescimento contínuo das compras digitais com financiamento parcelado; e pela mudança gradual de motores convencionais para modelos conectados e energeticamente eficientes, cujos benefícios se alinham às necessidades domésticas. Marcas com operações sólidas no país melhoram a competitividade de preços e a capacidade de resposta do serviço, enquanto o crédito integrado ao varejo amplia o acesso para residências que preferem planos de pagamento quinzenais que espelham os ciclos de renda. O mix de produtos também se diferencia por padrões de uso, com formatos de carga frontal preferidos pela eficiência e cuidado com os tecidos em zonas urbanas densas, enquanto as máquinas de carga superior se expandem pela conveniência, ciclos rápidos e praticidade diária para famílias de dupla renda. À medida que a conectividade amadurece, os recursos inteligentes ganham tração em municípios de maior renda e entre os primeiros adotantes que valorizam o controle remoto e o autodiagnóstico, o que reduz o atrito de serviço e viabiliza a manutenção proativa.

Principais Conclusões do Relatório

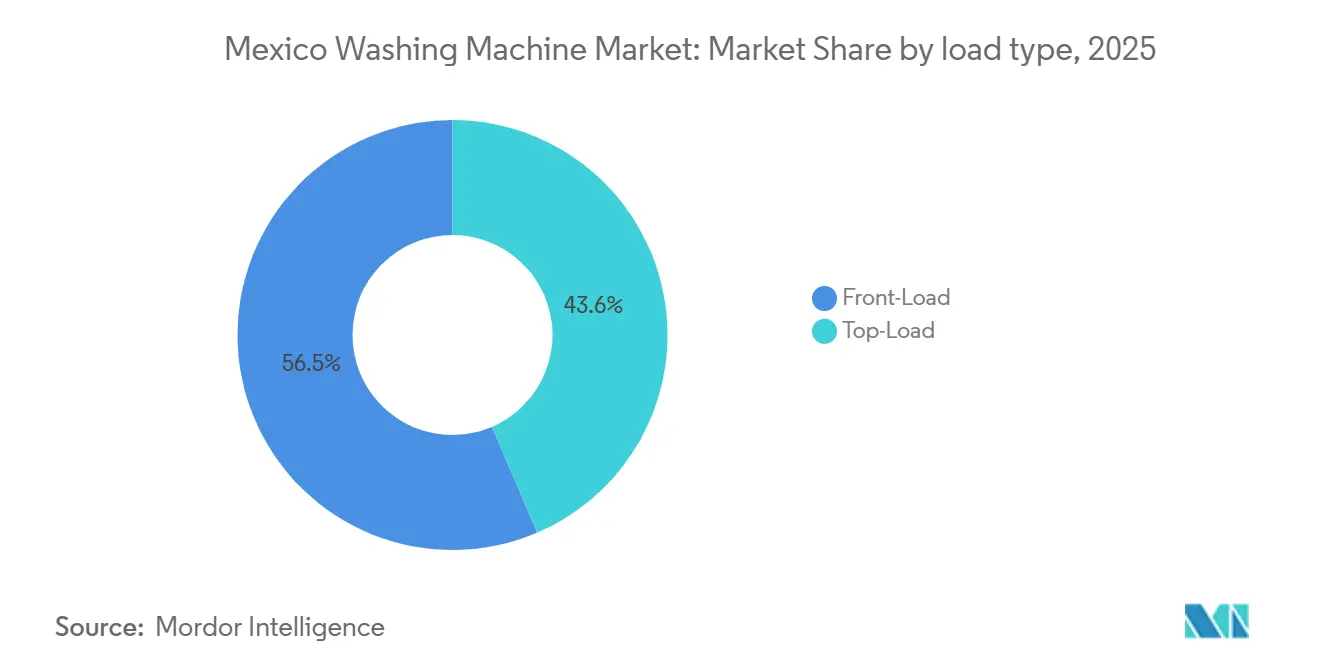

- Por tipo de carga, as máquinas de carga frontal lideraram com 56,45% de participação na receita em 2025, enquanto os modelos de carga superior registraram a CAGR projetada mais rápida de 5,46% até 2031.

- Por capacidade, a faixa de 6,1 a 8 kg representou 47,51% de participação em 2025 e está prevista para se expandir a uma CAGR de 5,13% até 2031.

- Por tecnologia, os modelos convencionais de motor de frequência fixa detinham 72,31% de participação em 2025, enquanto as unidades com conectividade inteligente e habilitadas para IoT registraram a CAGR projetada mais alta de 4,84% até 2031.

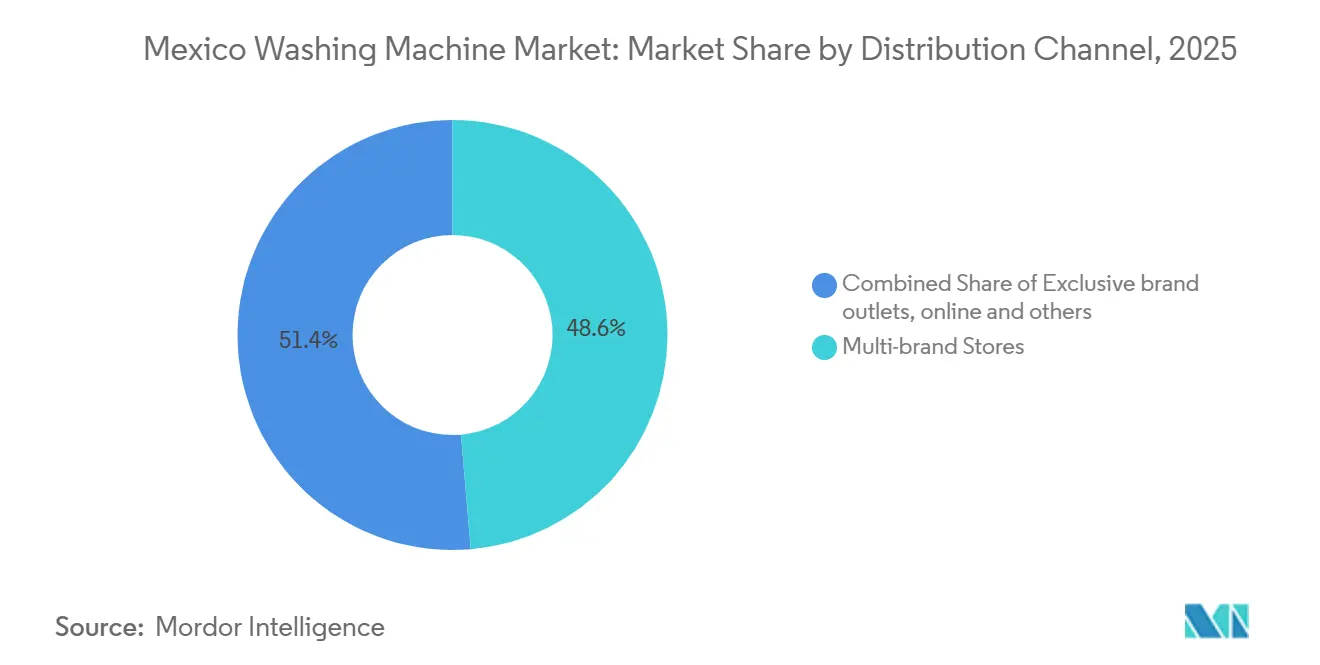

- Por canal de distribuição, as lojas multimarcas detinham 48,64% de participação em 2025, enquanto os canais online estão projetados para crescer mais rapidamente a uma CAGR de 5,95% até 2031.

- Por usuário final, as residências domésticas representaram 90,24% da demanda em 2025, e o segmento comercial está projetado para crescer a uma CAGR de 4,98% até 2031.

- Por geografia, a região Central comandou 34,92% de participação em 2025, enquanto a região Norte está projetada para se expandir a uma CAGR de 5,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Máquinas de Lavar do México

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +1.2% | Nacional, com efeitos pronunciados nas regiões Central, Norte e Oeste | Médio prazo (2-4 anos) |

| Urbanização e crescimento de domicílios menores | +0.9% | Nacional, concentrado em zonas metropolitanas (CDMX, Monterrey, Guadalajara) | Longo prazo (≥ 4 anos) |

| Regulamentações de eficiência energética e rotulagem (NOM-015-ENER-2018) | +0.7% | Nacional, com maior adoção em centros urbanos e municípios de alta renda | Médio prazo (2-4 anos) |

| Boom do e-commerce e do financiamento "meses sin intereses" | +1.3% | Nacional, liderado pelas regiões Central e Norte, com a maior penetração de internet | Curto prazo (≤ 2 anos) |

| Nearshoring da fabricação de eletrodomésticos reduz os preços | +0.8% | Nacional, com concentração da cadeia de abastecimento no Norte e no Bajío | Médio prazo (2-4 anos) |

| Programas de troca de varejistas estão acelerando o ciclo de substituição | +0.5% | Nacional, mais forte em regiões com redes densas de lojas multimarcas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média

O aumento do salário mínimo do México em janeiro de 2025 para MXN 278,80 (MXN 419,88 nas zonas de fronteira) marca o décimo segundo ano consecutivo de crescimento real dos salários, mas a visão estratégica reside na bifurcação geográfica: os estados do norte agora desfrutam de um prêmio salarial acima do patamar nacional, criando mercados paralelos de eletrodomésticos onde os domicílios de Monterrey podem acessar máquinas de carga frontal com inversor a custos mensais efetivos abaixo do que os compradores da região Central pagam por máquinas de carga superior convencionais[1]Fonte: Snapshot of Mexico's Key Data in Facts & Figures, "Mexperience. Acessado em janeiro de 2026, www.mexperience.com. A perspectiva regional importa porque os polos industriais do norte frequentemente apresentam maior emprego formal e dinâmicas salariais mais estáveis, o que se alinha a uma adoção mais intensa de formatos com inversor e carga frontal no momento da substituição. O crédito integrado ao varejo ajuda a converter o crescimento salarial e os fluxos de remessas em pedidos concluídos, suavizando os pagamentos por meio de cronogramas quinzenais que correspondem ao fluxo de caixa doméstico. Em conjunto, essas condições convertem a demanda latente em compras realizadas, enquanto a educação do consumidor no varejo e online ajuda os compradores a compreender os benefícios de custo operacional das novas plataformas que oferecem cuidado com os tecidos, economia de água e contas de energia mais baixas ao longo da vida útil do produto.

Urbanização e Crescimento de Domicílios Menores

Os padrões de vida urbana e os tamanhos menores dos domicílios estão remodelando as escolhas de formato e capacidade no mercado de máquinas de lavar do México. À medida que as plantas de apartamentos comprimem os espaços de lavanderia, a demanda se inclina para lavadoras de perfil estreito e unidades de capacidade média bem equilibradas que lidam com roupas de cama e toalhas sem ocupar grandes espaços, refletindo um equilíbrio prático entre espaço e flexibilidade de carga que se encaixa nos estilos de vida urbanos. As máquinas de carga frontal permanecem a escolha preferida onde a eficiência no uso de recursos e o cuidado com os tecidos têm alta prioridade, mas as de carga superior estão ganhando espaço à medida que as famílias avaliam a velocidade do ciclo e a facilidade de uso para as rotinas diárias.

Regulamentações de Eficiência Energética e Rotulagem (NOM-015-ENER-2018)

A rotulagem de desempenho energético influencia as decisões de compra ao tornar o consumo visível e comparável no ponto de venda, o que direciona a demanda para configurações eficientes que reduzem os custos operacionais de longo prazo. A conformidade leva os fabricantes a investir em controle de motor, dinâmica do tambor e algoritmos de lavagem que mantêm o desempenho enquanto gerenciam o consumo de eletricidade e água, o que ressoa em municípios urbanos que enfrentam restrições de recursos. As linhas inteligentes e com inversor apresentam recursos que reduzem a carga energética e melhoram a precisão do controle, enquanto as marcas usam ecossistemas conectados para adicionar informações de uso que ajudam os consumidores a otimizar os horários e as configurações de lavagem. À medida que as expectativas de eficiência aumentam, varejistas e lojas de marca alocam mais espaço para modelos que atendem ou superam os limites de rotulagem, ajudando o mercado de máquinas de lavar do México a migrar para melhores perfis de desempenho. A tecnologia Aqua Saver Green da Mabe, certificada para economizar 76% de água e 55% de energia, liderou o ranking de qualidade da PROFECO em 2026, demonstrando que o alinhamento regulatório se traduz em capital reputacional[2]Fonte: ARPR Mexico, "Mejores Lavadoras 2026: PROFECO Rankings, www.arprmexico.com. Onde as redes de serviço são robustas, o diagnóstico conectado apoia a manutenção oportuna e reduz o tempo de inatividade, o que aumenta o valor percebido das plataformas eficientes e encurta o ciclo de atualização para domicílios que priorizam o custo total de propriedade.

Boom do E-commerce e do Financiamento "Meses Sin Intereses"

Os canais digitais ampliam o alcance e agilizam o caminho para a compra, com programas de parcelamento sem juros que convertem os preços de etiqueta iniciais em pagamentos mensais ou quinzenais previsíveis. Os varejistas incorporam opções de financiamento no checkout que se alinham aos padrões de fluxo de caixa doméstico, o que reduz o atrito e eleva a conversão para eletrodomésticos que exigem compromissos de ticket mais alto[3]Fonte: Coppel, "Lavadoras Hot Sale," Coppel, coppel.com. A descoberta e comparação de produtos melhoram nas lojas virtuais para dispositivos móveis que apresentam capacidade, cobertura de ciclos, níveis de ruído e etiquetas de energia em um formato claro com opções transparentes de entrega e instalação, o que aumenta a confiança para pedidos de itens de grande porte. As plataformas de marketplace e as páginas de marca reforçam a educação de categoria com guias de compra e conteúdo institucional que simplifica as escolhas no mercado de máquinas de lavar do México, enquanto os mecanismos de prova social aumentam a confiança no nível do SKU. O surgimento da logística digital e das instalações agendadas torna a entrega previsível e apoia uma área geográfica de atuação mais ampla, o que complementa a presença no varejo físico, melhora a disponibilidade de sortimento e sustenta um caminho híbrido para a compra.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de modelos totalmente automáticos e inteligentes | -0.8% | Nacional, mais agudo no Sul-Sudeste e em municípios rurais | Médio prazo (2-4 anos) |

| Inflação do peso e volatilidade econômica | -0.6% | Nacional, com efeitos amplificados nos estados de fronteira dependentes de importações | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência das importações asiáticas de baixo custo | -0.3% | Nacional, concentrado em segmentos sensíveis ao preço e nos canais online | Médio prazo (2-4 anos) |

| Aumento das preocupações com as tarifas de água doméstica | -0.2% | Regional, focado nos municípios do Norte e do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Modelos Totalmente Automáticos e Inteligentes

As plataformas com conectividade inteligente e os modelos totalmente automáticos exigem faixas de preço mais elevadas que estendem os horizontes de retorno, o que estreita o conjunto de compradores em municípios com orçamentos discricionários mais apertados. O financiamento atenua a diferença inicial, mas o prazo e o valor percebido dos recursos ainda governam o momento da compra, pois os domicílios pesam o uso esperado em relação ao desembolso mensal total. Alguns consumidores permanecem cautelosos em relação a recursos baseados em aplicativo que exigem conectividade estável, o que significa que a funcionalidade offline e a cobertura de serviço influenciam a disposição de pagar por modelos premium. As marcas que esclarecem a durabilidade, os termos de garantia e os benefícios de serviço de suas plataformas conectadas reduzem a incerteza e melhoram a adoção, especialmente quando o diagnóstico facilita a manutenção e minimiza as interrupções. Onde o acesso à internet é irregular, os fabricantes que garantem que os ciclos principais e os controles essenciais funcionem sem conectividade reduzem as barreiras de adoção e protegem a satisfação. Essas condições mantêm parte da demanda ancorada nas faixas convencionais no mercado de máquinas de lavar do México, mesmo que a adoção de modelos conectados avance nas zonas urbanas e de maior renda.

Inflação do Peso e Volatilidade Econômica

Períodos de volatilidade de preços e inflação acima da meta pressionam os orçamentos domésticos e podem atrasar as compras de alto valor, o que desloca os volumes para janelas promocionais onde descontos e financiamento combinado compensam as preocupações. As oscilações cambiais também alteram as estruturas de custo dos componentes importados, o que influencia as estratégias de precificação e obriga os fabricantes a diversificar o fornecimento ou a enfatizar o conteúdo localizado. Os varejistas ajustam os termos de financiamento e os critérios de elegibilidade para gerenciar o risco quando os custos dos insumos se movem durante os períodos de parcelamento, o que pode encurtar os prazos ou exigir entradas maiores para modelos selecionados. Nesse ambiente, as marcas com bases de custo denominadas em peso e com fabricação estabelecida no país ganham flexibilidade tática de precificação que ajuda a sustentar o volume. Os fabricantes e varejistas dependem mais de promoções direcionadas e de mensagens claras de valor para tranquilizar os compradores sensíveis às variações de preço no mercado de máquinas de lavar do México. À medida que as condições macroeconômicas se estabilizam, a demanda reprimida pode retornar, mas o ritmo depende da confiança na renda e do acesso ao crédito nos micromercados locais[4]Fonte: Banco de México, "Quarterly Report Q1 2025," Banco de México, banxico.org.mx .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: Máquinas de Carga Frontal Enfrentam o Pragmatismo das de Carga Superior

Os modelos de carga frontal detinham 56,45% das vendas em 2025 devido à sua eficiência energética e hídrica, desempenho no cuidado com os tecidos e alinhamento com as expectativas de rotulagem nas grandes zonas metropolitanas. Esse posicionamento apoia uma maior adesão de domicílios que priorizam a gestão de recursos e a proteção das peças de vestuário, o que é reforçado por exibições claras de etiquetas e pela educação conduzida por marcas no varejo. As considerações práticas continuam a moldar o mercado de máquinas de lavar do México, com ruído, controle de vibração e restrições de instalação direcionando muitos compradores de apartamentos para perfis de carga frontal com especificações bem definidas. A cobertura de serviço e a familiaridade dos técnicos também reforçam a confiança nessas plataformas, pois as redes urbanas apoiam reparos oportunos e manutenção de rotina. Durante o período de previsão, as máquinas de carga frontal permanecem um pilar da base instalada, mesmo enquanto os domicílios avaliam ciclos mais rápidos e recursos de conveniência em formatos concorrentes.

Espera-se que as máquinas de carga superior cresçam mais rapidamente, a uma CAGR de 5,46% até 2031, à medida que a economia de tempo e a facilidade de uso atraem famílias de dupla renda que gerenciam cargas frequentes e menores ao longo da semana. Seus caminhos de uso simples e seleções de lavagem rápidas se encaixam nas rotinas matinais e noturnas e apoiam a lavagem sob demanda sem programação complexa. Esses pontos fortes melhoram o acesso à categoria no mercado de máquinas de lavar do México, especialmente onde os compradores preferem controles intuitivos e ergonomia familiar. À medida que as marcas adicionam opções com inversor e refinam a ação de lavagem para proteger os tecidos, a diferença de eficiência percebida diminui, o que amplia o apelo das máquinas de carga superior além dos domicílios focados no orçamento. O equilíbrio entre eficiência e velocidade permanece central para as decisões de compra, e os varejistas posicionam os sortimentos para refletir ambas as preferências nos formatos de loja e nos catálogos online.

Por Capacidade: Domínio do Segmento Intermediário, Grande Contra a Tendência

A faixa de 6,1 a 8 kg representou 47,51% das vendas de 2025, e esse segmento intermediário está projetado para crescer a uma CAGR de 5,13% à medida que as plantas de edifícios e os armários de lavanderia favorecem uma capacidade bem equilibrada. As unidades de capacidade média oferecem flexibilidade para roupas de cama, toalhas e cargas semanais sem exceder as restrições de espaço ou orçamento, e ancoram o mercado de máquinas de lavar do México onde a demanda converge em torno de casos de uso práticos. O desenvolvimento de produtos nessa faixa continua a melhorar os algoritmos de lavagem, a variedade de ciclos e o controle de ruído, mantendo faixas de preço que se alinham às zonas de conforto do financiamento parcelado. Em distritos urbanos densos, esses modelos se encaixam em espaços padrão e podem ser combinados com secadoras empilhadas ou adjacentes onde o espaço permite, o que apoia ainda mais o posicionamento. Durante o período de previsão, a liderança de capacidade média reflete a interseção de economia unitária, realidades de espaço e padrões de lavanderia dos domicílios nas principais áreas metropolitanas.

As máquinas de grande capacidade mantêm nichos de demanda resilientes entre os domicílios que preferem dias de lavagem menos frequentes e mais carregados, o que se alinha à necessidade de processar roupas de cama e tecidos mais pesados de forma eficiente. À medida que os fabricantes refinam o gerenciamento de energia e a dinâmica do tambor em plataformas de maior capacidade, os custos operacionais permanecem competitivos para usuários que agrupam cargas por hábito ou necessidade. O mercado de máquinas de lavar do México continua a apresentar um espectro de preferências de capacidade porque as rotinas de lavanderia rurais e periurbanas diferem dos padrões baseados em apartamentos, o que sustenta uma estratégia de sortimento em camadas. Os formatos compactos atendem a nichos específicos onde o espaço é muito restrito, mas a maioria dos compradores prefere a flexibilidade das unidades de capacidade média que lidam com uma variedade maior de tipos de têxteis. As marcas que oferecem orientação clara sobre capacidade no ponto de venda melhoram as decisões de dimensionamento e reduzem as devoluções, o que fortalece a satisfação e apoia avaliações favoráveis online.

Por Tecnologia: Convencional Mantém Posição, Inteligente Encontra Espaço

Os modelos convencionais de motor de frequência fixa detinham 72,31% de participação em 2025, apoiados pela confiabilidade percebida, operação familiar e ampla cobertura de rede de reparos em todos os centros populacionais. A disponibilidade de peças de reposição e a experiência dos técnicos fundamentam a confiança nessas plataformas, o que é fundamental para domicílios que priorizam a previsibilidade e custos de serviço gerenciáveis. Essa base mantém os modelos convencionais significativos no mercado de máquinas de lavar do México, mesmo enquanto as faixas com inversor e conectadas se expandem. Em regiões onde os consumidores valorizam controles simples e desempenho de lavagem estável em vez de recursos avançados, as plataformas convencionais permanecem a escolha padrão nas faixas de entrada e de preço médio. À medida que a inflação e as variações cambiais influenciam os orçamentos, esses modelos também preservam a acessibilidade para segmentos focados no valor.

As linhas com conectividade inteligente e habilitadas para IoT estão projetadas para crescer a uma CAGR de 4,84% até 2031, impulsionadas pela conveniência do controle remoto, pelo autodiagnóstico e pela integração mais estreita com os ecossistemas domésticos. A Samsung reporta crescimento significativo nos usuários do SmartThings na América Latina, o que sinaliza o aumento do conforto com os eletrodomésticos conectados e apoia a adoção nos municípios de maior renda do México e nos clusters de primeiros adotantes. As plataformas com inversor fazem a ponte entre o convencional e o inteligente, melhorando o gerenciamento de energia e a eficiência do motor sem exigir profunda integração ao ecossistema, o que as posiciona bem para compradores em transição. À medida que as marcas expandem as faixas conectadas acessíveis, elas reduzem os prêmios de recursos e levam os benefícios baseados em aplicativo a um público mais amplo no mercado de máquinas de lavar do México. Mensagens claras sobre cobertura de garantia, usabilidade offline e suporte de serviço ajudam os compradores a avaliar o valor e reduzem a hesitação no momento da atualização.

Por Canal de Distribuição: Ancoragem Física, Surge o Digital

As lojas multimarcas representaram 48,64% das vendas de 2025, apoiadas por presença nacional, amplos sortimentos e crédito próprio que agiliza as decisões de financiamento na loja. As plataformas de crédito incorporadas se alinham aos ciclos de pagamento e simplificam as aprovações, o que é decisivo para domicílios que equilibram múltiplas despesas em períodos quinzenais. Os expositores de chão permitem a avaliação prática do design do tambor, dos controles e dos acabamentos, e as demonstrações conduzidas pela equipe reforçam a compreensão dos recursos antes da compra. Os serviços oferecidos, como entrega e instalação, completam a proposta de valor e reduzem o atrito para o cumprimento de pedidos de grandes eletrodomésticos. Esses pontos fortes explicam a permanência do varejo multimarcas no mercado de máquinas de lavar do México, mesmo que os canais digitais escalem.

Os canais online estão projetados para crescer mais rapidamente, a uma CAGR de 5,95% até 2031, impulsionados por vitrines digitais voltadas para dispositivos móveis, preços transparentes e entrega rápida com instalação agendada. As plataformas de marketplace e os sites de marca cada vez mais espelham ou excedem a profundidade de sortimento das lojas físicas, enquanto avaliações e recursos de perguntas e respostas melhoram a confiança do comprador. A aplicação direta do parcelamento sem juros no checkout reduz o abandono de carrinho e ajuda os compradores a combinar modelos com orçamentos sem visitar uma loja. À medida que as redes logísticas melhoram as janelas de agendamento e o controle de danos, a satisfação do cliente aumenta e as compras repetidas crescem em categorias de produtos relacionadas. O mercado de máquinas de lavar do México, portanto, depende de uma estratégia omnicanal que combina a validação no showroom com a conveniência online e a flexibilidade de financiamento.

Por Usuário Final: Residencial Domina, Comercial se Expande

Os domicílios residenciais representaram 90,24% das vendas em 2025, refletindo o status central da categoria como uma necessidade doméstica e o avanço constante da propriedade nas zonas urbanas. À medida que os ciclos de substituição giram e as preferências de eficiência evoluem, os domicílios atualizam dos modelos legados de frequência fixa para as faixas superiores que oferecem melhores perfis energéticos, cuidado com os tecidos e operação mais silenciosa. A disponibilidade de financiamento e as promoções sazonais alinham o timing residencial com os eventos de pico, o que concentra o volume em períodos específicos do varejo e apoia o planejamento de estoque. As lojas de marca enfatizam a qualidade de instalação e a cobertura de serviço estendida para atrair domicílios que valorizam o suporte pós-venda e a experiência total de propriedade. Essas dinâmicas ancoram a demanda residencial no mercado de máquinas de lavar do México e definem os conjuntos de recursos com maior probabilidade de converter nos pontos de preço comuns.

O segmento comercial está projetado para crescer a uma CAGR de 4,98% até 2031, liderado por lavanderias, hotelaria, saúde e empreendimentos multifamiliares que exigem plataformas duráveis e maior capacidade de processamento. Os operadores avaliam os tempos de ciclo, a vida útil da máquina e a facilidade de manutenção para maximizar o tempo de atividade e reduzir os custos de serviço em toda a frota. Os sistemas de pagamento prontos para IoT e o diagnóstico remoto atraem novas redes e administradores de propriedades que querem minimizar deslocamentos de técnicos e monitorar os padrões de uso em todos os locais. A cobertura de serviço expandida e a disponibilidade de peças aceleram os reparos para operadores que não podem se dar ao luxo de longos períodos de inatividade, o que impulsiona a seleção de fornecedores e a fidelidade à marca. À medida que as viagens de negócios e o turismo se recuperam, o mercado de máquinas de lavar do México se beneficia de pedidos de substituição e expansão em nós comerciais que exigem capacidade de lavanderia consistente.

Análise Geográfica

A região Central, incluindo a Cidade do México e o Estado de México, detinha 34,92% das vendas em 2025, refletindo o poder de compra concentrado e um mix maior de modelos premium e conectados. O tecido urbano denso dessa região apoia a maior penetração online, redes de serviço robustas e cumprimento de pedidos rápido, todos os quais se alinham com maior disposição de pagar por eficiência e conveniência. O mercado de máquinas de lavar do México nos municípios da região Central também se beneficia dos clusters de lojas de marca que reforçam a educação sobre o produto e a qualidade de instalação. À medida que o financiamento digital se integra ao checkout, os domicílios com rendas estáveis e despesas previsíveis fecham as compras mais rapidamente e mostram maior interesse em recursos de nível superior. Essas condições tornam a região Central um referencial para as mudanças de formato e tecnologia que posteriormente se expandem para outras grandes cidades.

A região Norte está projetada para crescer a uma CAGR de 5,71% até 2031, apoiada pela dinâmica do nearshoring e por ecossistemas de fabricação mais profundos que aumentam a formação de domicílios e as compras de bens duráveis. À medida que os clusters industriais aumentam o número de empregos formais, a demanda por eletrodomésticos se fortalece nas faixas de entrada e intermediárias, enquanto a densidade de serviço melhora nas cidades secundárias. Os compradores do Norte favorecem recursos práticos e ciclos mais rápidos que se encaixam nas rotinas de dupla renda, o que sustenta o crescimento saudável das máquinas de carga superior e das unidades de capacidade média. A fabricação localizada melhora a disponibilidade e comprime os prazos de entrega para os SKUs populares, o que reduz as rupturas de estoque durante as janelas de promoção regional. Esse ambiente apoia ganhos constantes para formatos que equilibram conveniência, preço e custo operacional no mercado de máquinas de lavar do México.

As regiões Oeste, Golfo e Península, e Sul-Sudeste apresentam padrões de adoção variados que refletem diferenças nas rendas domésticas, urbanização e tipos de propriedade. O Oeste desfruta de demanda orientada à tecnologia em sua maior metrópole, o que apoia uma participação maior de unidades conectadas e a influência das lojas de marca na educação sobre o produto e na instalação. O Golfo e a Península combinam necessidades residenciais com a demanda da hotelaria nos corredores de turismo, onde a qualidade de instalação e a capacidade de resposta do serviço têm alta classificação nas decisões de compra. O Sul-Sudeste apresenta uma progressão mais gradual na propriedade e nos ciclos de atualização, o que sustenta as faixas de valor enquanto preserva o interesse em plataformas duráveis e fáceis de manter. Em todas essas regiões, as marcas calibram os sortimentos, a visibilidade do financiamento e a cobertura de serviço para se alinhar às preferências locais, o que apoia uma participação mais ampla no mercado de máquinas de lavar do México.

Cenário Competitivo

O mercado de máquinas de lavar do México apresenta concentração moderada, com o grupo principal de marcas coletivamente superando a maioria, mas sem um único líder dominante, o que deixa espaço para os desafiantes competirem com paridade de preço e recursos. A competição depende da escala de fabricação local, das parcerias com distribuidores e da cobertura de serviço pós-venda que garante reparos e disponibilidade de peças além das maiores cidades. À medida que os recursos conectados ganham reconhecimento, a compatibilidade do ecossistema e a simplicidade do aplicativo influenciam a escolha da marca nos municípios de maior renda, mas as faixas convencionais permanecem vitais para alcançar o conjunto mais amplo de compradores. O financiamento integrado ao varejo e a presença omnicanal continuam a diferenciar os vendedores que conseguem corresponder o estoque à demanda local e entregar a instalação em prazos previsíveis. Essas alavancas, combinadas com mensagens claras de preço-valor, definem os movimentos de participação nos segmentos principais em todas as regiões.

A Whirlpool destaca sua presença em múltiplas plantas no México e alcançou a certificação Prata em Fabricação de Classe Mundial em instalações selecionadas, sinalizando o foco na excelência operacional, qualidade e segurança em toda a sua área de atuação. O fornecimento localizado e a produção regional apoiam o reabastecimento pontual e permitem um planejamento responsivo para os períodos de promoção que concentram volumes. Marcas com capacidades semelhantes no país fortalecem a resiliência durante pressões logísticas e melhoram os perfis de custo de importação, o que aumenta a competitividade nos pontos de preço médio. No front tecnológico, os ecossistemas conectados que oferecem diagnóstico e otimização de energia ajudam a justificar as faixas superiores para domicílios que valorizam a tranquilidade e custos operacionais mais baixos. À medida que esses recursos se expandem para mais faixas de preço, o mercado de máquinas de lavar do México vê um alargamento constante da base conectada.

A Samsung reporta forte crescimento em sua base de usuários do SmartThings na América Latina, o que ressalta o conforto crescente com os eletrodomésticos conectados e apoia a adoção nos bairros de maior renda do México e nos clusters de primeiros adotantes. Os varejistas reforçam o momento demonstrando os recursos do aplicativo no ponto de venda e agrupando instalação e extensões de garantia que reduzem o risco de adoção. O crédito incorporado continua a ser um diferencial competitivo porque melhora a conversão no nível do SKU para compradores que preferem avaliar os modelos na loja e depois fechar as compras com pagamentos flexíveis. Durante o período de previsão, o equilíbrio entre preço, integração de recursos e qualidade de serviço permanece central, com os ganhos de participação favorecendo os fabricantes que gerenciam bem as estruturas de custo e entregam experiências de propriedade confiáveis em todo o mercado de máquinas de lavar do México.

Líderes do Setor de Máquinas de Lavar do México

Whirlpool

Samsung

Mabe

LG

Winia Daewoo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: As reformas tarifárias expandidas do México entraram em vigor, impondo novos impostos de importação (variando até 50% sobre bens de países sem acordos de livre comércio, incluindo importações asiáticas que cobrem muitos componentes de eletrodomésticos).

- Dezembro de 2025: O Senado do México aprovou aumentos tarifários de até 50% sobre importações chinesas e outras importações asiáticas em 2026, com o objetivo de fortalecer a indústria doméstica por meio do aumento ou introdução de tarifas em milhares de linhas de produtos.

- Abril de 2025: A Samsung lançou sua linha de máquinas de lavar de carga superior Bespoke AI com recursos avançados de inteligência artificial para ciclos otimizados, economia de energia e conectividade SmartThings em mercados globais (incluindo a América Latina).

- Março de 2025: A Mabe anunciou um programa de investimento de USD 668 milhões para expandir 15 plantas de fabricação no México (2025-2027), reforçando a capacidade de produção local e as cadeias de abastecimento.

Escopo do Relatório do Mercado de Máquinas de Lavar do México

| Carga Frontal |

| Carga Superior |

| Menos de 6 kg |

| 6,1 - 8 kg |

| Mais de 8 kg |

| Convencional (Motor de Frequência Fixa) |

| Com Inversor (Motor de Frequência Variável) |

| Conectado Inteligente / IoT e Certificado em Alta Eficiência (AE) |

| Lojas Multimarcas |

| Lojas Exclusivas de Marca |

| Online |

| Outros Canais de Distribuição |

| Domicílios Residenciais |

| Comercial |

| Norte |

| Central |

| Oeste |

| Golfo e Península |

| Sul-Sudeste |

| Por Tipo de Carga | Carga Frontal |

| Carga Superior | |

| Por Capacidade (kg) | Menos de 6 kg |

| 6,1 - 8 kg | |

| Mais de 8 kg | |

| Por Tecnologia | Convencional (Motor de Frequência Fixa) |

| Com Inversor (Motor de Frequência Variável) | |

| Conectado Inteligente / IoT e Certificado em Alta Eficiência (AE) | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Lojas Exclusivas de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Por Usuário Final | Domicílios Residenciais |

| Comercial | |

| Por Região | Norte |

| Central | |

| Oeste | |

| Golfo e Península | |

| Sul-Sudeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de máquinas de lavar do México?

O tamanho do mercado de máquinas de lavar do México é de USD 1,34 bilhão em 2026 e está projetado para atingir USD 1,67 bilhão até 2031 a uma CAGR de 4,48%.

Qual tipo de carga está crescendo mais rapidamente no México?

Os modelos de carga superior estão projetados para crescer mais rapidamente a uma CAGR de 5,46% até 2031, enquanto as máquinas de carga frontal detinham 56,45% da base de 2025.

Qual faixa de capacidade lidera as vendas no México?

A faixa de capacidade de 6,1 a 8 kg liderou o mercado de máquinas de lavar do México com 47,51% de participação em 2025 e está prevista a uma CAGR de 5,13% até 2031.

Como o nearshoring está influenciando a disponibilidade de eletrodomésticos no México?

O fornecimento e a montagem regionalizados encurtam os prazos de entrega, melhoram a disponibilidade e apoiam preços mais competitivos, reforçados pelo impulso de investimento em fabricação no México.

Qual o papel das opções de financiamento nas compras de eletrodomésticos no México?

O parcelamento sem juros no checkout reduz as barreiras iniciais e alinha os pagamentos com o fluxo de caixa doméstico, melhorando a conversão tanto online quanto nas lojas físicas.

As lavadoras conectadas estão ganhando tração no México?

Sim, as plataformas conectadas estão se expandindo dos municípios de maior renda à medida que a consciência do ecossistema cresce, apoiada pelas tendências de adoção do SmartThings na América Latina.

Página atualizada pela última vez em: