Tamanho e Participação do Mercado de Serviços de TI do México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

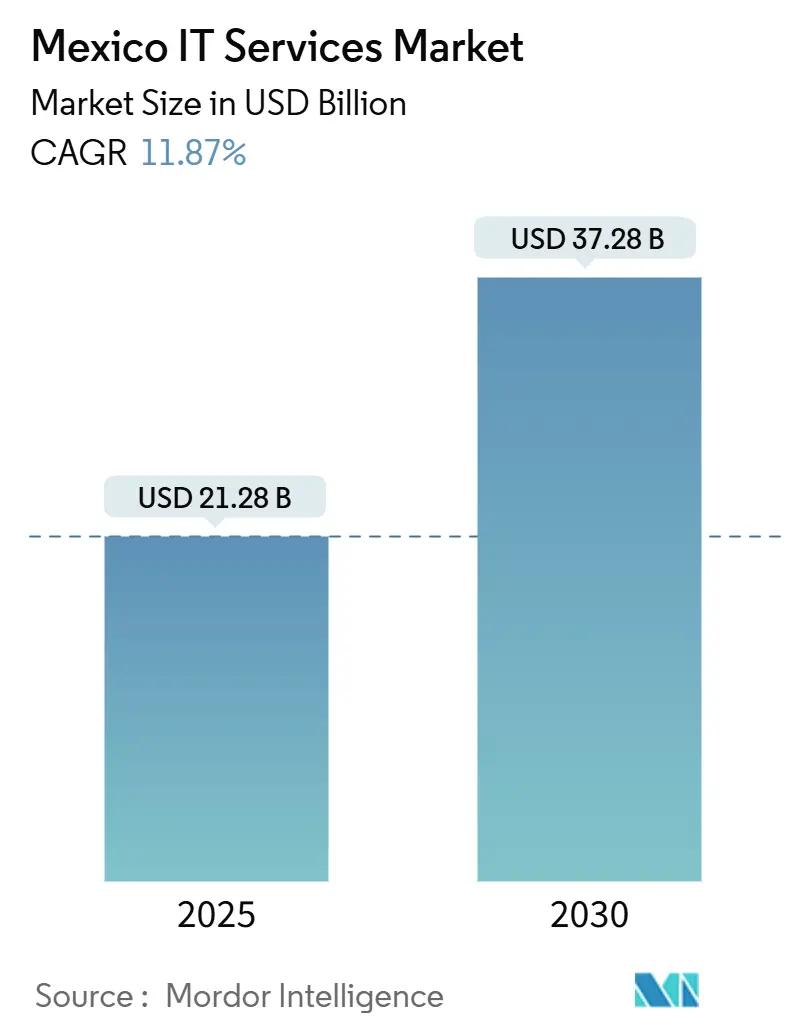

| Tamanho do Mercado (2025) | 21.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI do México por Mordor Intelligence

O tamanho do mercado de Serviços de TI do México é de USD 21,28 bilhões em 2025 e está projetado para alcançar USD 37,28 bilhões até 2030, registrando um CAGR de 11,87% ao longo do período de previsão. Essa trajetória ascendente é sustentada pela forte demanda de nearshoring, pelo CAPEX contínuo em nuvem e por políticas digitais governamentais direcionadas. Os investimentos multinacionais em infraestrutura de hiperescala, combinados com um impulso de 300.000 empregos vinculados à região de Querétaro da Microsoft, ilustram como o investimento estrangeiro direto está redefinindo as capacidades de serviços domésticos.[1]Equipe Editorial da BNamericas, "A Microsoft lança sua primeira região de datacenter em nuvem de hiperescala no México," BNamericas, bnamericas.com A diferenciação competitiva repousa em estratégias de nuvem em primeiro lugar, profundidade em segurança gerenciada e modelos de entrega localizados que comprimem os prazos de entrega de projetos em até 30% em relação a alternativas offshore mais distantes. Simultaneamente, a obrigatoriedade do CFDI 4.0 para faturamento eletrônico e a Agenda Nacional de IA aceleram a digitalização empresarial, posicionando os fornecedores que oferecem consultoria de conformidade e integração de IA para capturar participação de carteira incremental. No entanto, a escassez de talentos em segurança cibernética e o aperto orçamentário federal restringem o impulso de curto prazo, exigindo que os fornecedores reequilibrem as táticas de precificação e recrutamento para manter as margens.

Principais Conclusões do Relatório

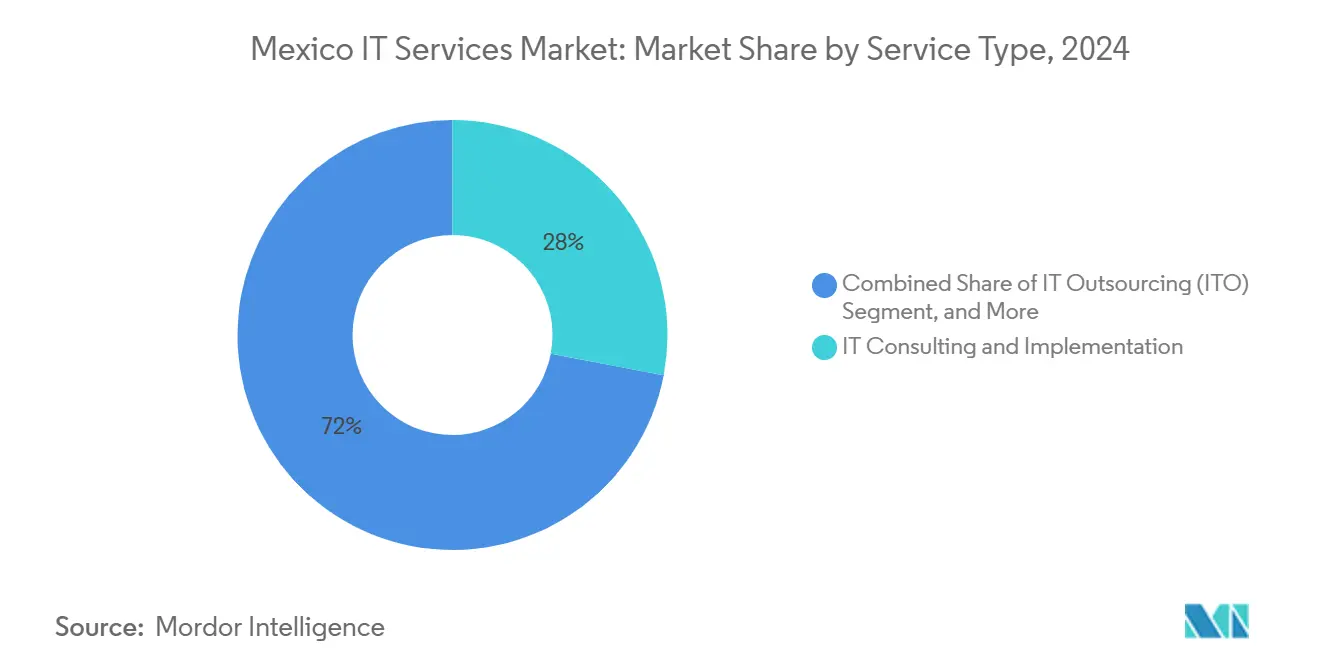

- Por tipo de serviço, consultoria e implementação de TI lideraram com 28% de participação no mercado de Serviços de TI do México em 2024, enquanto os serviços em nuvem e de plataforma estão projetados para expandir a um CAGR de 14,21% até 2030.

- Por porte empresarial, as grandes empresas detiveram 66% do tamanho do mercado de Serviços de TI do México em 2024; as PMEs representam o segmento de crescimento mais rápido com um CAGR de 14,90% até 2030.

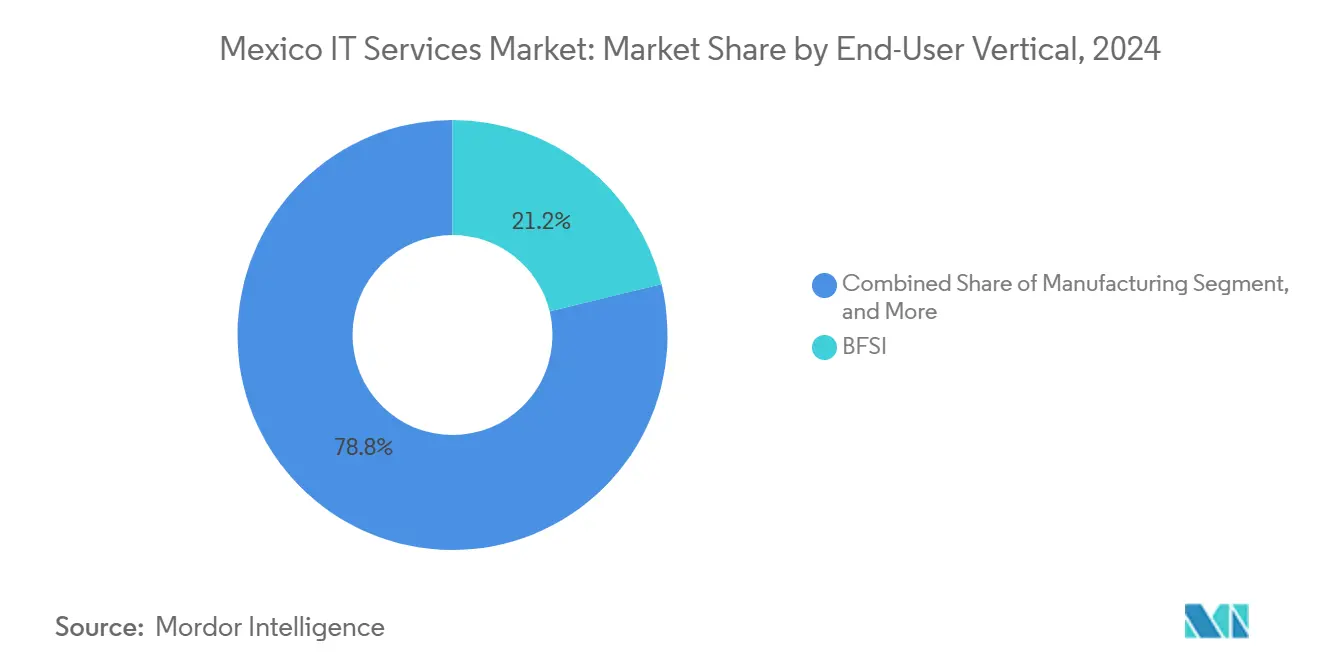

- Por vertical de usuário final, o BFSI deteve 21,2% da participação no mercado de Serviços de TI do México em 2024, enquanto saúde e ciências da vida estão previstas para avançar a um CAGR de 15,33% até 2030.

- Por modelo de entrega, os serviços no local capturaram 55% do tamanho do mercado de Serviços de TI do México em 2024, e a entrega nearshore ou híbrida está posicionada para um CAGR de 15,61% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de nearshoring de empresas dos EUA | +2.80% | Nacional, com concentrações em Guadalajara, Cidade do México, Monterrey | Médio prazo (2-4 anos) |

| CAPEX acelerado em nuvem/datacenters (Microsoft, KIO, Equinix) | +2.10% | Nacional, com hubs primários em Querétaro, Cidade do México | Curto prazo (≤ 2 anos) |

| Agenda Nacional de Transformação Digital e IA 2025-2030 | +1.90% | Nacional, com foco no setor governamental | Longo prazo (≥ 4 anos) |

| Adoção obrigatória de faturamento eletrônico (CFDI 4.0) | +1.40% | Nacional, afetando todos os setores empresariais | Curto prazo (≤ 2 anos) |

| Penetração de pagamentos digitais para PMEs via trilhos CoDi e SPEI | +1.20% | Nacional, com potencial de expansão rural | Médio prazo (2-4 anos) |

| Surgimento de redes privadas 5G para a Indústria 4.0 | +1.00% | Corredores de manufatura, clusters automotivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Nearshoring de Empresas dos EUA

A elevada tensão geopolítica na Ásia e os mandatos de resiliência da cadeia de suprimentos levaram as empresas norte-americanas a reequilibrar os portfólios de entrega em direção ao México. Os compromissos de nearshoring estão projetados para desbloquear USD 46 bilhões em novos fluxos de capital ao longo de cinco anos, potencialmente elevando o crescimento do PIB de 1,9% para 3%.[2]Schneider National Insights, "O México está preparado para o crescimento do PIB com o nearshoring," Schneider, schneider.com A proximidade proporciona horários de trabalho sincronizados que reduzem os atrasos nos ciclos de sprint em até 30%, enquanto os tempos de viagem inferiores a quatro horas apoiam a governança ágil. Tech Mahindra, HCLTech e SLK Software anunciaram coletivamente mais de 3.000 novas contratações técnicas até 2025, validando a confiança no mercado de Serviços de TI do México. O pipeline resultante de programas de transformação varia de painéis de visibilidade da cadeia de suprimentos a implantações bilíngues de experiência do cliente que aproveitam os 197.000 profissionais de TI em tempo integral do México. Os fornecedores que combinam expertise de domínio com fluência em espanhol e inglês estão, portanto, bem posicionados para conquistar declarações de trabalho plurianuais.

CAPEX Acelerado em Nuvem e Datacenters

A região de hiperescala da Microsoft de USD 1,1 bilhão em Querétaro está prevista para adicionar MXN 3,8 trilhões à produção nacional até 2030 por meio de efeitos multiplicadores do ecossistema. O lançamento do Azure ExpressRoute da Equinix e o programa de atualização de 40 sites da KIO Networks juntos elevam a capacidade neutra de operadoras e fornecem acesso de baixa latência para cargas de trabalho híbridas. Espera-se que o espaço de piso de datacenters se expanda cinco vezes até 2028, direcionando as empresas para roteiros de migração para a nuvem que agrupam re-plataformização, DevSecOps e hospedagem de modelos de IA. Noventa por cento das empresas mexicanas pesquisadas já empregam IA nas operações, e 66% pretendem aumentar os orçamentos de TI em 2025, confirmando a demanda robusta por serviços de consultoria e gerenciados vinculados ao mercado de Serviços de TI do México.

Agenda Nacional de Transformação Digital e IA 2025-2030

A Agência de Transformação Digital (ATDT) centraliza a governança de dados e promove a interoperabilidade entre entidades federais, criando um pool de gastos de TI no setor público de USD 1,1 bilhão em 2025.[3]Analistas da AI Regula Solutions, "A Agência de Transformação Digital no México," AI Regula Solutions, airegulasolutions.com O México detém 95% das patentes de IA da América Latina e ocupa o sexto lugar globalmente em talentos de pesquisa, oferecendo aos fornecedores uma base de conhecimento indígena para apoiar o ajuste de algoritmos e o alinhamento de políticas. A agenda exige estruturas de segurança cibernética e padrões de dados abertos, de modo que os fornecedores fluentes em arquitetura de confiança zero e mapeamento de conformidade tendem a obter fluxos de receita recorrentes. As oportunidades de longo prazo convergem em torno do gerenciamento de identidade, serviços ao cidadão orientados por IA e centros de excelência em análise de dados que podem ser exportados para toda a América Latina.

Adoção Obrigatória do Faturamento Eletrônico CFDI 4.0

O CFDI 4.0 gerou 10,3 bilhões de faturas eletrônicas somente em 2023, forçando as empresas a reformular os mecanismos de ERP e conformidade fiscal. As penalidades que começam em MXN 17.020 por fatura incorreta elevam a urgência, particularmente entre as PMEs que ainda dependem de planilhas. Os prestadores de serviços especializados em integração com provedores autorizados de certificação (PACs) agora desfrutam de um público cativo para pacotes de contabilidade baseados em nuvem e automação de fluxo de trabalho. A demanda paralela por painéis de análise de dados surgiu, pois os dados de faturas reconciliados podem melhorar as decisões de capital de giro e as negociações com fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em segurança cibernética e inflação salarial de 35% | -1.80% | Nacional, aguda na Cidade do México, Guadalajara | Médio prazo (2-4 anos) |

| Contração do orçamento federal de aquisição de TI (-1,6% ao ano) | -1.10% | Setor governamental, impacto nacional | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro contra incidentes de segurança cibernética | -0.70% | Setor empresarial, principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Altos custos de fibra de última milha fora das cidades de Nível 1 | -0.60% | Mercados rurais e urbanos secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Segurança Cibernética e Inflação Salarial de 35%

Sessenta e três por cento dos CIOs relatam dificuldade crônica em encontrar arquitetos de segurança, elevando os salários em 35% na região da capital. As funções sênior de segurança cibernética agora exigem salários acima de MXN 600.000, corroendo a arbitragem de custo de mão de obra que sustenta muitos contratos de serviços gerenciados a preço fixo. O México registrou 31 milhões de tentativas de ataques cibernéticos em 2024, equivalendo a 55% do total da América Latina. A demanda supera em muito a oferta em segurança em nuvem, garantia de modelos de IA e proteção de OT, forçando os fornecedores a acelerar as academias de treinamento e os esquemas de rotação regional de talentos. Sem pipelines estruturais de talentos, o mercado de Serviços de TI do México pode perder oportunidades de projetos de alta margem.

Contração do Orçamento Federal de Aquisição de TI (-1,6% ao Ano)

O orçamento nacional de 2025 reduz as alocações de TI em 1,6%, mesmo com as agências públicas enfrentando um salto projetado de 260% nas ameaças cibernéticas. Os projetos vinculados a portais voltados ao cidadão e pilotos de IA correm risco de atraso, reduzindo o fluxo de contratos de curto prazo para integradores de sistemas. As empresas devem se orientar para precificação baseada em resultados e financiamento de parceiros para sustentar os pipelines governamentais até que o espaço fiscal melhore. A atividade do setor privado oferece alívio parcial, mas os fornecedores que dependem fortemente de programas federais podem encontrar quedas na utilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria Domina Enquanto a Nuvem Avança

A consultoria e implementação de TI capturou 28% da participação no mercado de Serviços de TI do México em 2024, impulsionada pela demanda por atualizações de ERP, roteiros de IA e projetos de conformidade com o CFDI 4.0. As taxas de faturamento do segmento se beneficiam de escassos arquitetos bilíngues que fazem a ponte entre estruturas globais e nuances fiscais locais. Em contraste, os serviços em nuvem e de plataforma estão previstos para registrar um CAGR de 14,21%, aproveitando o lançamento regional da Microsoft e o tecido de interconexão da Equinix que reduz a latência abaixo de 5 milissegundos para clientes do centro do México. O tamanho do mercado de Serviços de TI do México vinculado a projetos em nuvem está previsto para expandir de USD 4,8 bilhões em 2025 para USD 9,5 bilhões até 2030.

Os serviços de segurança gerenciada recebem prioridade orçamentária à medida que os volumes de ataques aumentam, produzindo crescimento de receita de dois dígitos nas ofertas de SOC como serviço. Por outro lado, a terceirização de TI tradicional apresenta crescimento estável à medida que os clientes migram para pods ágeis e contratos vinculados a resultados, embora os fluxos de trabalho de BPO que agrupam automação de CX continuem a garantir entradas de nearshoring.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: Digitalização das PMEs Acelera

As grandes empresas ainda ancoram 66% dos gastos de 2024, mas os desembolsos das PMEs estão crescendo mais rapidamente, auxiliados por pilhas de nuvem com pagamento conforme o uso e acesso a crédito impulsionado por fintechs. O tamanho do mercado de Serviços de TI do México atribuído às PMEs está projetado para saltar de USD 7,1 bilhões em 2025 para USD 14,1 bilhões até 2030, refletindo um CAGR de 14,90%. As arquiteturas de referência multinuvem empacotadas para implantações de cinco a cinquenta assentos reduzem as barreiras de entrada. Os provedores de soluções que incorporam modelos de conformidade regulatória em pacotes prontos para uso conquistam rápida tração entre varejistas e micro-fabricantes que se ajustam às regras de faturamento eletrônico.

Por Vertical de Usuário Final: Saúde Supera o BFSI

O BFSI liderou com 21,2% da receita de 2024, à medida que os bancos correram para digitalizar o onboarding e a análise de AML. A adoção se mostra persistente; os ganhos de produtividade do Banorte superaram 50% após a migração para o Google Cloud. No entanto, saúde e ciências da vida exibem a trajetória mais acentuada, com expectativa de crescimento composto de 15,33% ao ano até 2030. O volume de telemedicina permanece elevado no pós-pandemia, e as implementações de prontuários eletrônicos de saúde apoiadas por mandatos de interoperabilidade governamental ancoram compromissos plurianuais. A participação no mercado de Serviços de TI do México para saúde está posicionada para subir de 8% em 2025 para quase 12% até 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Entrega: Nearshore Híbrido Ganha Força

A entrega no local respondeu por 55% dos gastos de 2024, sustentada pelas necessidades regulatórias do setor bancário e do setor público. Ainda assim, a entrega nearshore híbrida está preparada para um CAGR de 15,61%, à medida que os compradores dos EUA redirecionam o trabalho da Ásia para alinhar fusos horários e suavizar o risco geopolítico. Os fornecedores que aproveitam a governança de dois em uma caixa (gerente de projeto nearshore, proprietário de solução onshore) relatam 20% mais rapidez na resolução de defeitos e 10-15% de economia em opex. Os benchmarks salariais revelam economias de 50-70% em relação aos equivalentes dos EUA, garantindo a persistência de longo prazo do modelo híbrido no mercado de Serviços de TI do México.

Análise Geográfica

Cidade do México, Guadalajara e Monterrey respondem coletivamente por aproximadamente 70% da demanda nacional. A Cidade do México ancora contratos federais e bancários, atraindo integradores globais como Accenture e Deloitte. Guadalajara, conhecida como o Vale do Silício do México, abriga o hub de P&D da Intel e múltiplos centros alinhados ao Google estabelecidos pela Tech Mahindra, reforçando seu status como polo de talentos nativos em nuvem. O corredor de manufatura de Monterrey abriga a instalação de IA de 600 pessoas da Blue Yonder, canalizando os requisitos da Indústria 4.0 nos clusters automotivos e de maquinário.

Os nós emergentes incluem Querétaro, catalisado pelo site de hiperescala da Microsoft e pelo backhaul de cabo submarino da Sparkle, que juntos reduzem os tempos de ida e volta para Dallas para menos de 25 milissegundos. Tijuana aproveita a adjacência à fronteira, capturando atribuições de logística e CX de varejistas dos EUA. Metrópoles secundárias como Puebla e León mostram demanda crescente, mas os custos de fibra de última milha restringem as cargas de trabalho sensíveis à latência, atrasando a adoção de análise de borda e 5G privado.

As sinergias transfronteiriças sob o USMCA mantêm os fluxos de serviços livres de tarifas, e os investidores comprometem USD 40-50 bilhões anualmente para o nearshoring. Isso cria corredores de suprimentos integrados e serviços digitais ao longo de rodovias e ferrovias, posicionando o mercado de Serviços de TI do México para uma diversificação regional sustentada, desde que a confiabilidade energética e as estruturas de segurança acompanhem o ritmo.

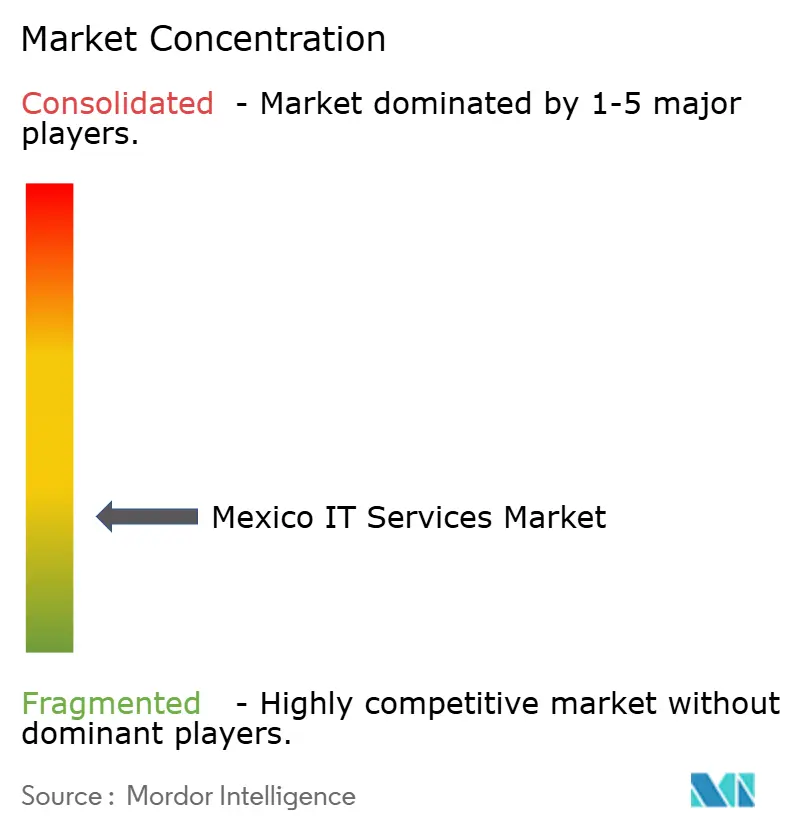

Cenário Competitivo

O cenário é moderadamente fragmentado; os cinco principais fornecedores detêm menos de 35% de participação combinada, limitando o poder de precificação e fomentando a especialização. IBM, Accenture e Deloitte garantem negócios de transformação de alta complexidade por meio de relacionamentos com a alta direção, enquanto TCS, Infosys e HCLTech escalam rapidamente por meio de centros nearshore competitivos em custo em Guadalajara e Monterrey. Os campeões locais Softtek e KIO Networks se diferenciam por meio de entrega com foco no espanhol e familiaridade com o governo, capturando projetos de Nível 2 e do setor público.

As parcerias tecnológicas moldam a percepção dos clientes: a aliança da Wipro com a HPE fortaleceu as credenciais de nuvem híbrida, conquistando o reconhecimento de Parceiro GSI de Maior Impulso Global do Ano.[4]Programa de Aliança da Hewlett Packard Enterprise, "Anúncio de parceria HPE e Wipro," HPE, hpe.com O crescimento anual de 25% das empresas da Microsoft alimenta uma corrida de certificações, com parceiros competindo para expandir os benchmarks do Azure. As boutiques de segurança cibernética emergem como disruptores de nicho, oferecendo aceleradores de confiança zero para preencher lacunas deixadas pelos MSSPs globais.

A atividade de fusões e aquisições se intensifica: a aquisição da Volteo Digital pela CoreX aumenta a profundidade no ServiceNow, enquanto o hub de Querétaro da Concentrix adiciona capacidade de CX com tecnologia de IA. Gigantes da logística como a UPS comprando a Estafeta geram nova demanda de integração de sistemas em torno da digitalização de armazéns e frotas. À medida que a tração do nearshoring aumenta, novos entrantes estrangeiros devem ser esperados, intensificando a concorrência por arquitetos de nuvem bilíngues e analistas de SOC.

Líderes do Setor de Serviços de TI do México

IBM de México, S. de R.L.

Servicios Administrados Softtek, S.A. de C.V.

Accenture, S. de R.L. de C.V.

Servicios KIO Networks, S.A.P.I. de C.V.

Tata Consultancy Services México, S.A. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tech Mahindra expandiu a parceria com o Google Cloud, lançando centros de entrega em Guadalajara para projetos de IA.

- Fevereiro de 2025: A CoreX adquiriu a Volteo Digital, adicionando mais de 100 consultores de ServiceNow e um COE em Guadalajara.

- Fevereiro de 2025: A UPS comprou a Estafeta, sinalizando a consolidação logística vinculada ao nearshoring.

- Janeiro de 2025: O Banorte lançou o Bineo, o primeiro banco totalmente digital do México, integrando 10.000 clientes em três meses.

Escopo do Relatório do Mercado de Serviços de TI do México

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços em Nuvem e de Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecom e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais de Usuário Final |

| Entrega No Local / Doméstica |

| Nearshore / Híbrido |

| Offshore |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços em Nuvem e de Plataforma | |

| Por Porte Empresarial do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecom e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais de Usuário Final | |

| Por Modelo de Entrega | Entrega No Local / Doméstica |

| Nearshore / Híbrido | |

| Offshore |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de TI do México em 2025 e qual CAGR é esperado?

O mercado totaliza USD 21,28 bilhões em 2025 e está projetado para crescer a um CAGR de 11,87% até 2030.

Qual tipo de serviço cresce mais rapidamente até 2030?

Os serviços em nuvem e de plataforma lideram com um CAGR de 14,21%, à medida que as empresas migram cargas de trabalho para as novas regiões de hiperescala.

Por que as PMEs são um motor de crescimento fundamental?

O faturamento eletrônico regulatório, os pagamentos digitais e as assinaturas de nuvem acessíveis impulsionam um CAGR de 14,90% para os gastos das PMEs.

Qual vertical apresenta a expansão mais forte?

Saúde e ciências da vida registram um CAGR de 15,33% devido à adoção de telemedicina e prontuários eletrônicos de saúde.

Como os modelos de entrega nearshore beneficiam os clientes dos EUA?

A proximidade reduz as diferenças de fuso horário, diminui os custos de viagem e comprime os ciclos de desenvolvimento em até 30% em comparação com as alternativas offshore.

Qual é o principal desafio enfrentado pelos fornecedores?

Um aumento de 35% nos salários de segurança cibernética e um pool de talentos limitado sobrecarregam a capacidade e ameaçam a sustentabilidade das margens.

Página atualizada pela última vez em: