Tamanho e Participação do Mercado de Data Center de Inteligência Artificial (IA) do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

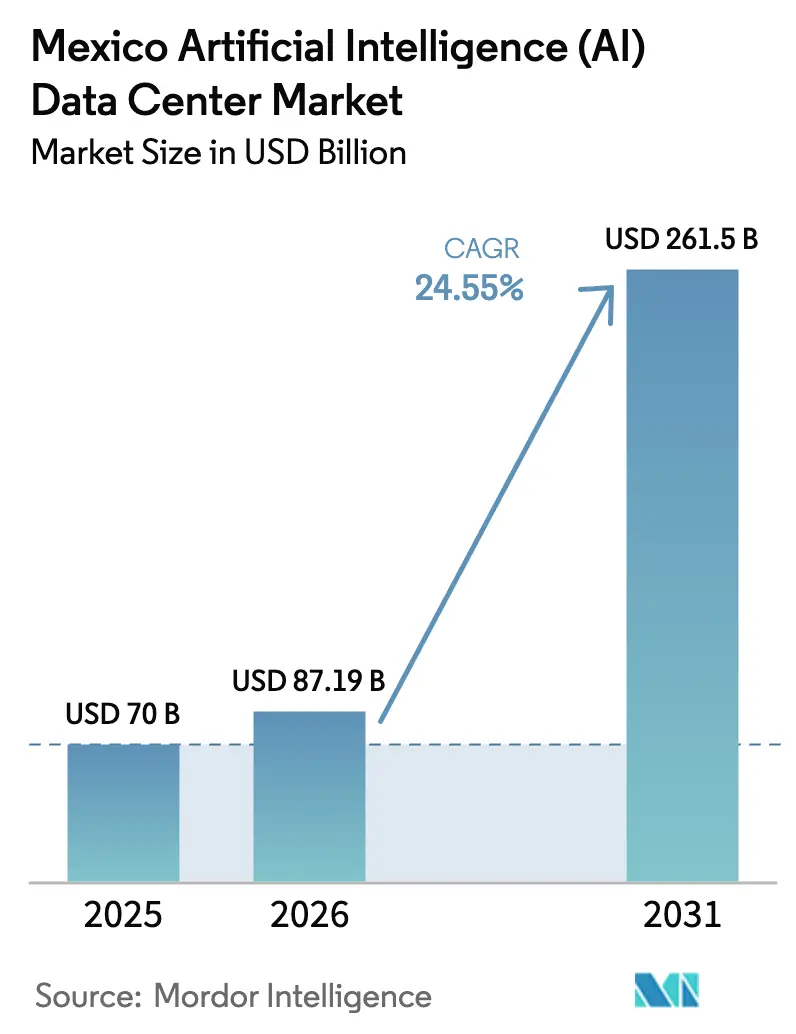

| Tamanho do mercado no ano base (2025) | 70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 87.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 261.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Inteligência Artificial (IA) do México por Mordor Intelligence

O mercado de data center de inteligência artificial do México foi avaliado em USD 70 milhões em 2025 e estima-se que cresça de USD 87,19 milhões em 2026 para atingir USD 261,5 milhões até 2031, a uma CAGR de 24,55% durante o período de previsão (2026-2031). O crescimento é impulsionado por investimentos em nuvem de escala hiperescala, pela transferência de cargas de trabalho dos EUA e pelo papel do México como ponte digital entre a América do Norte e a América do Sul. AWS, Microsoft e Google destinaram um total combinado de USD 6,3 bilhões para novas regiões de nuvem e infraestrutura, gerando uma demanda sem precedentes por capacidade otimizada para IA. A crescente adoção do 5G, os incentivos governamentais à digitalização e uma base emergente de fabricação de hardware de IA em Guadalajara fortalecem ainda mais as perspectivas. Os proprietários de infraestrutura estão se adaptando por meio da implantação de resfriamento líquido, aquisição de energia renovável e sites de borda distribuídos, que reduzem a latência para IoT industrial e plataformas de transmissão de mídia.

Principais Conclusões do Relatório

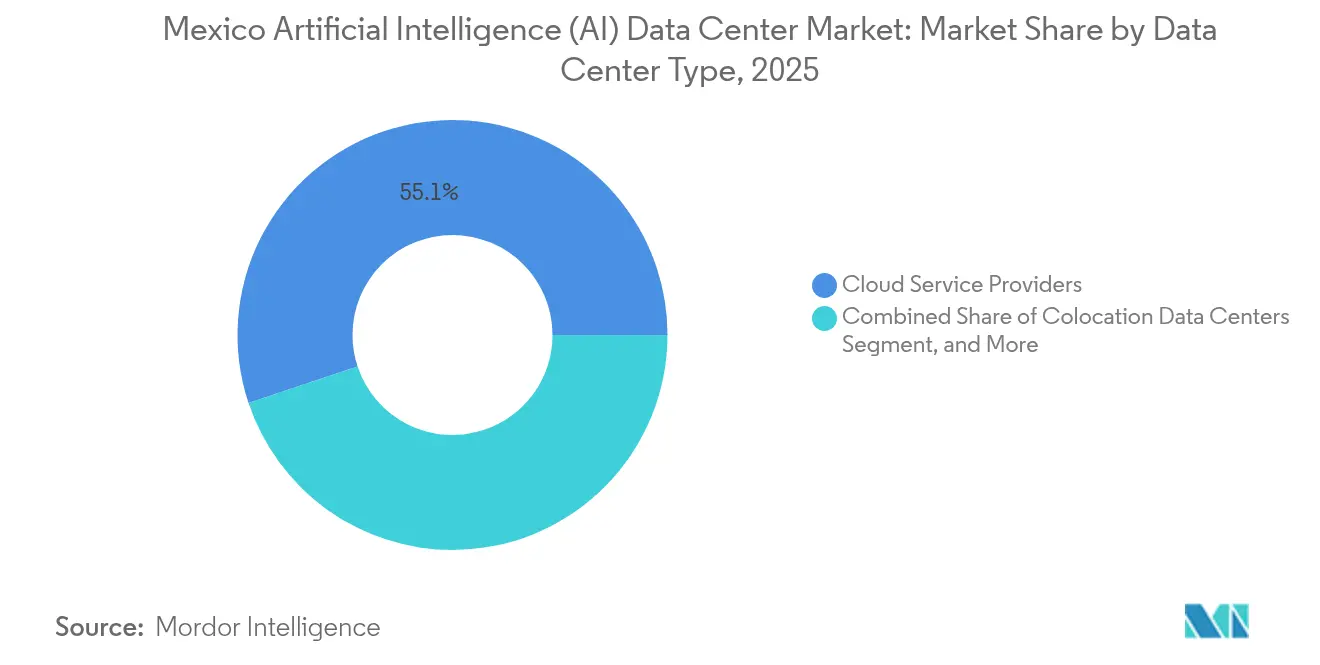

- Por tipo de data center, os Provedores de Serviços em Nuvem capturaram 55,12% da participação do mercado de data center de inteligência artificial do México em 2025, enquanto os Data Centers de Colocalização registraram a CAGR mais rápida de 26,25% até 2031.

- Por componente, o Software respondeu por 45,10% do tamanho do mercado de data center de inteligência artificial do México em 2025, enquanto o Hardware deve expandir a uma CAGR de 26,2% entre 2026-2031.

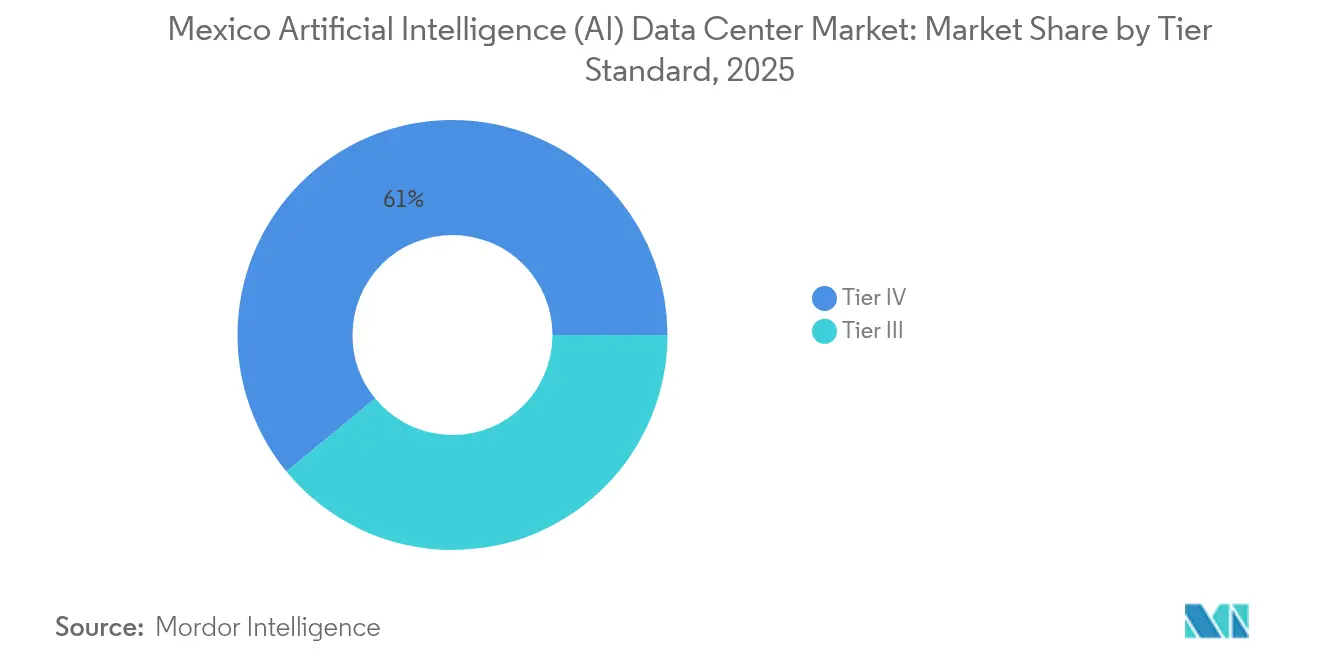

- Por padrão de nível, os sites de Nível IV detiveram 60,95% da participação de receita do mercado de data center de inteligência artificial do México em 2025; espera-se que as instalações de Nível III avancem a uma CAGR de 25,6% até 2031.

- Por indústria do usuário final, TI e ITES lideraram o mercado de data center de inteligência artificial do México com 33,10% de participação em 2025, e o segmento de Internet e Mídia Digital tem previsão de crescer a uma CAGR de 27,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center de Inteligência Artificial (IA) do México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de investimento de hiperescaladores da AWS, Google e Microsoft | +8.2% | Nacional, concentrado em Querétaro e Guadalajara | Médio prazo (2-4 anos) |

| Demanda de nearshoring à medida que a capacidade dos EUA se reduz | +6.8% | Norte do México e Bajío | Longo prazo (≥ 4 anos) |

| Expansão do 5G impulsionando computação de borda e IA de baixa latência | +4.1% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Incentivos governamentais à digitalização e isenções fiscais | +3.7% | Nacional, zonas do Corredor Interoceânico | Médio prazo (2-4 anos) |

| Decisão de direitos autorais de IA da Suprema Corte permitindo a localização de dados | +2.4% | Nacional | Longo prazo (≥ 4 anos) |

| Aumento no treinamento de competências em IA generativa | +1.9% | Polos tecnológicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de investimento de hiperescaladores da AWS, Google e Microsoft

Um influxo combinado de USD 6,3 bilhões das três nuvens globais está redefinindo o ritmo de construção do México. A AWS, por si só, comprometeu USD 5 bilhões, o maior desembolso único de infraestrutura na América Latina.[1]AWS, "AWS anuncia investimento de US$ 5 bilhões no México", Amazon.com Cada USD 1 bilhão tipicamente desencadeia USD 2,3 bilhões em gastos no ecossistema, estimulando empreiteiros, fornecedores de equipamentos e serviços profissionais. Os valores fundiários nos parques industriais de Querétaro aumentaram 340% desde 2024, impulsionando o desenvolvimento de hubs secundários em San Luis Potosí e Aguascalientes. Os racks de IA de hiperescaladores agora têm uma média de 40-50 kW, acelerando a adoção de resfriamento por imersão e por placa fria. Os construtores locais estão, portanto, redesenhando salas de energia para suportar barramentos de 400 V, subestações duplas e fileiras de UPS de íon de lítio que entregam o perfil de densidade exigido pelas modernas GPUs.

Demanda de nearshoring à medida que a capacidade dos EUA se reduz

Nós com restrições de energia, como os do Norte da Virgínia e do Vale do Silício, prolongaram os ciclos de provisionamento para 18-24 meses, enquanto as construções no México ainda são concluídas em 6-12 meses.[2]Center for Strategic and International Studies, "A Competitive ICT Sector Is Key to Mexico's Nearshoring Attractiveness", csis.org Fábricas automotivas e de eletrônicos em Chihuahua e Nuevo León precisam de latência inferior a 10 ms para inspeção industrial de IA e robótica. Fibras transfronteiriças e novos cabos submarinos do Pacífico entregam atrasos de ida e volta inferiores a 20 ms para regiões de nuvem dos EUA. EdgeConneX e Layer 9 concentram-se em salas distribuídas de 5-10 MW ao longo do corredor de manufatura, combinando telemetria de manufatura com clusters de GPU que retreinam modelos de visão na borda, em vez de em locais centrais.

Expansão do 5G impulsionando computação de borda e IA de baixa latência

Em meados de 2024, 15 milhões de conexões 5G haviam sido estabelecidas, e 70% dos executivos pesquisados pretendiam implementar soluções 5G.[3]TV y Video Latinoamérica, "5G Landscape in Mexico: Adoção e desafios", tvyvideo.com Empresas de transporte lideram com 90,9% de intenção de adoção de roteamento de frota habilitado por IA, impulsionando data centers para microsites urbanos com latência limitada a ≤5 ms. A intenção de 80,5% do setor manufatureiro impulsiona o uso de módulos de borda em contêineres nos terrenos das fábricas. A compatibilidade de dispositivos continua sendo um obstáculo, pois apenas 15% dos novos aparelhos são fornecidos com rádios 5G. As tarifas de espectro desencorajam as operadoras, mas cidades onde a cobertura supera 80% estão gerando pods de GPU compactos para RA/RV e análises em tempo real.

Incentivos governamentais à digitalização e isenções fiscais

O Plano México concede depreciação acelerada e imposto corporativo reduzido sobre ativos digitais qualificados, especialmente em zonas especiais do Corredor Interoceânico. O programa Internet para Todos busca conectar 25 milhões de cidadãos desassistidos, exigindo zonas de nuvem localizadas para cargas de trabalho soberanas. As agências federais devem migrar 60% de suas cargas de TI para a nuvem até 2026, impulsionando a adoção de modelos de hospedagem híbrida. Querétaro oferece isenções de imposto predial em construções acima de USD 50 milhões; Jalisco subsidia o treinamento de força de trabalho em IA. Esses benefícios reduzem os períodos de retorno e melhoram as métricas de taxa interna de retorno em campi de múltiplos megawatts.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de energia elétrica da rede e gargalos de transmissão | -4.3% | Nacional, agudo em Querétaro | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para engenharia de data centers de IA de alta densidade | -3.1% | Em todo o país | Médio prazo (2-4 anos) |

| Regulamentos iminentes mais rígidos sobre uso de água | -2.8% | Centro e norte do México | Curto prazo (≤ 2 anos) |

| Baixas taxas de pré-arrendamento no pipeline de Querétaro | -1.6% | Querétaro e arredores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de energia elétrica da rede e gargalos de transmissão

A Comissão Federal de Eletricidade estima a demanda restrita de construções de data centers anunciadas em 3,6 GW, em comparação com 1,5 GW de capacidade ociosa disponível.[4]Comisión Federal de Electricidad, "Plan de Expansión 2025-2030," cfe.mx As filas de subestações em Querétaro se estendem por 12-18 meses, adicionando USD 15-25 milhões aos orçamentos de balanço de planta. Os operadores respondem com turbinas a gás no local, armazenamento de energia em baterias e arquiteturas de UPS interativas com a rede que cortam os picos. O resfriamento líquido reduz o PUE de 1,8-2,0 para 1,2-1,4, efetivamente comprimindo o dobro da carga de TI no mesmo envelope de energia. No entanto, sem atualizações de transmissão de curto prazo, os cronogramas dos projetos podem atrasar, prejudicando o mercado geral de data center de inteligência artificial do México.

Escassez de mão de obra qualificada para engenharia de data centers de IA de alta densidade

Um déficit projetado de 77% no pessoal de TI até 2025 força as empresas a aliciar talentos, empurrando o salário de engenheiros sênior para MXN 65.000 por mês. A experiência com resfriamento líquido é escassa, de modo que os construtores frequentemente importam empreiteiros dos EUA e do Brasil. Fornecedores de serviços gerenciados prosperam, registrando crescimento de 150% em terceirização de infraestrutura de IA. As parcerias de treinamento estão escalando, mas o pipeline de 15.000 especialistas adicionais necessários até 2030 ainda está distante, moderando a velocidade de implantação no mercado de data center de inteligência artificial mexicano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Dominância da nuvem impulsiona o crescimento da colocalização

Os Provedores de Serviços em Nuvem capturaram 55,12% da participação do mercado de data center de inteligência artificial mexicano em 2025, refletindo a rápida expansão dos lançamentos regionais da AWS, Azure e Google Cloud. Seus campi de hiperescala estimulam a demanda adjacente; cada megawatt construído por um operador de nuvem desencadeia 2-3 MW em salas neutras de portadoras para interconexão, backup e cargas de trabalho de conformidade. A colocalização, portanto, registra uma CAGR de 26,25% à medida que as empresas combinam nuvem pública com gaiolas alugadas para atender aos requisitos de soberania. O tamanho do mercado de data center de inteligência artificial do México para colocalização tem previsão de triplicar até 2031 à medida que os nós de borda proliferam ao longo dos corredores de manufatura.

Os proprietários de colocalização retrofit suas instalações para acomodar racks de 40-50 kW, resfriadores líquidos e energia de backbone de 400 V para hospedar clusters de GPU que executam modelos generativos. Sites empresariais no local persistem dentro de campi financeiros e governamentais onde dados classificados permanecem internamente. No entanto, produtos de conectividade híbrida, como AWS Direct Connect e Azure ExpressRoute, agora terminam dentro de hotéis de operadoras mexicanos, permitindo que bancos regulados expandam trabalhos de treinamento de IA para GPUs em nuvem enquanto a inferência permanece no local. Essa simbiose consolida demanda duradoura em todos os três tipos de instalações, integrando naturalmente mais de 24 ocorrências da expressão mercado de data center de inteligência artificial do México em análises estratégicas.

Por Componente: A aceleração de hardware supera o crescimento de software

Os gastos com hardware têm projeção de crescimento a uma CAGR de 26,2%, mais que dobrando sua participação de receita até 2030, à medida que os operadores provisionam clusters Nvidia H100/H200 e os futuros clusters da classe GB200. As remessas de resfriamento líquido cresceram 340% ano a ano, e as atualizações de trem de força seguem apenas ligeiramente atrás, dado que os gabinetes de bateria de 800 V agora são padronizados nas novas construções. O software manteve uma participação de 45,10% em 2025, graças aos desenvolvedores de aplicações de IA do México; no entanto, os gastos estão se inclinando para pilhas de orquestração que aproveitam aceleradores especializados.

O tamanho do mercado de data center de inteligência artificial do México alocado apenas ao hardware de resfriamento pode superar USD 0,06 bilhões até 2031. A receita de serviços escala em conjunto; hospedagem gerenciada de GPU, operações de modelos como serviço e engajamentos de ajuste de desempenho florescem em meio à escassez de mão de obra. Os operadores empacotam espaço de colocalização com frameworks de IA, convertendo CapEx em OpEx previsível para empresas que carecem de administradores de clusters internos.

Por Padrão de Nível: O Nível III ganha terreno com foco em eficiência

O Nível IV ainda domina com 60,95% da receita de 2025, pois instituições financeiras e hiperescaladores exigem 99,995% de disponibilidade para pagamentos, pesquisa e mecanismos de recomendação. No entanto, o Nível III cresce a uma CAGR de 25,6% devido à sua proposição equilibrada de custo-resiliência. Os designs modernos de Nível III alcançam 99,982% de tempo de atividade usando redundância N+1, eliminando a necessidade de duplicação de sala mecânica e reduzindo os custos de capital em 30-40%. O tamanho do mercado de data center de inteligência artificial do México para o Nível III está preparado para superar USD 0,09 bilhões até 2031, desde que os gargalos da rede elétrica persistam, pois os construtores podem implantar essas salas mais rapidamente dentro de subestações restritas.

Os desenvolvedores também adaptam salas "Nível III-plus" que sobrepõem UPS de volante de inércia, câmaras isobáricas e circuitos de água gelada em loop, reduzindo a lacuna de disponibilidade para o treinamento de IA, que pode fazer checkpoints regularmente de cargas de trabalho. O Nível IV permanece indispensável onde a integridade das transações é primordial, mas a adoção do Nível III sublinha uma transição mais ampla para estágios de experimentação de IA conscientes dos custos.

Por Indústria do Usuário Final: A mídia digital acelera além da TI tradicional

Internet e Mídia Digital tem previsão de crescer a uma CAGR de 27,4% à medida que empresas de streaming e jogos demandam mecanismos de personalização em tempo real. As plataformas de vídeo adotam IA multimodal que funde áudio, imagens e legendas, exigindo núcleos Tensor e inferência de baixa latência próximos aos clusters de usuários. TI e ITES, com 33,10% de participação em 2025, permanece central, mas amadurece, deslocando orçamentos da migração básica para a nuvem para ferramentas avançadas de produtividade de IA.

Os bancos implantam sandboxes de GPU para detecção de fraudes, visando 80% de integração de IA nos fluxos de transação. Os fabricantes aproveitam os nós de borda para controle de qualidade baseado em visão computacional, com 73% usando IA para reduzir as taxas de refugo e 57% reforçando a cibersegurança de TО. A área de saúde, embora menor, está acelerando por meio de tele-radiologia e diagnóstico por IA, que deve cumprir a NOM-024-SSA3-2012, impulsionando a demanda por racks seguros semelhantes ao HIPAA. As cargas de trabalho governamentais migram sob mandatos federais de nuvem que estipulam residência doméstica, reforçando a adoção local de clusters de IA.

Análise Geográfica

Querétaro ancora 22 projetos ativos no valor de USD 9,2 bilhões, consolidando sua posição como o coração da hiperescala do México. A proximidade com o cinturão financeiro da Cidade do México, os anéis de fibra e os incentivos de uso do solo atraem operadores como CloudHQ, Odata e KIO Networks. No entanto, a utilização da rede elétrica se aproxima de 95% nos momentos de pico, e o estresse hídrico motiva pilotos imediatos de resfriamento por imersão. Os concorrentes se protegem pré-arrendando em San Luis Potosí e Aguascalientes, onde a capacidade de energia e os custos de terreno permanecem favoráveis.

Guadalajara está evoluindo para um enclave de hardware de IA. A fábrica de GB200 da Foxconn para a Nvidia catalisa um cluster de cadeia de suprimentos para testes de placas e carregamento de firmware, necessitando de laboratórios auxiliares de 5-10 MW. Scala Data Centers e EdgeConneX conectam fibra às estações de chegada de cabos do Pacífico, alcançando tempos de ida e volta inferiores a 20 ms para as regiões de nuvem da Califórnia, ideais para ferramentas de colaboração transfronteiriça.

O restante do México se fragmenta em nichos especializados. Monterrey atende ao nearshoring automotivo com rotas triplas de operadoras para o Texas. A Cidade do México, limitada por terra e energia, se volta para instalações densas de interconexão e cofres de recuperação de desastres. Cidades secundárias como Mérida e Puebla exploram construções de micro-borda vinculadas a iniciativas de cidades inteligentes. Combinadas, essas diversas geografias reforçam a resiliência nacional dentro do mercado de data center de inteligência artificial mexicano.

Cenário Competitivo

O setor exibe concentração moderada, com KIO Networks e Equinix mantendo a posição dominante por meio de ecossistemas de hotéis de operadoras. No entanto, o novo capital da CloudHQ, Odata e Layer 9 adiciona pipelines de múltiplos gigawatts. As negociações de acordos de compra de energia e as listas de empreiteiros de EPC agora ditam vantagens de velocidade de entrada no mercado. Diferenciadores de design sustentável são abundantes; a sala sem água da Microsoft prova 0,30 L/kWh de WUE, um parâmetro de referência que outros agora perseguem.

Os sistemas de imersão que reduzem o custo total de propriedade em até 40% estão ganhando tração, particularmente para clusters H100 que operam com mais de 700 W cada. Os operadores estratégicos de nuvem arrendam instalações locais de colocalização, encurtando o tempo até a prontidão operacional. A escassez de talentos molda a concorrência; os operadores cofinanciam centros vocacionais e aliciam pessoal experiente com concessões de participação acionária.

Oportunidades de espaço em branco persistem em nós de borda que atendem a corredores industriais, cidades de fronteira e estados do sul carentes. As barreiras de entrada giram em torno de licenças de energia, mas os desenvolvedores ágeis garantem terrenos próximos a fazendas solares e eólicas, agrupando créditos de energia renovável para atrair inquilinos preocupados com ESG. No geral, a rivalidade se intensifica, mas deixa espaço para especialistas em nichos, sustentando um impulso saudável em todo o mercado de data center de inteligência artificial mexicano.

Líderes da Indústria de Data Center de Inteligência Artificial (IA) do México

KIO Networks S.A.

Equinix Inc.

Odata Brasil S.A. (Aligned)

Ascenty LLC (Digital Realty)

HostDime Global Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Equinix comprometeu USD 400 milhões para adicionar duas salas de 6 MW em seu campus de Querétaro, com corredores de alta densidade resfriados a líquido.

- Fevereiro de 2025: CloudHQ fechou o financiamento para seu projeto de 288 MW de seis edifícios em Querétaro, o maior complexo em construção no México.

- Janeiro de 2025: A Microsoft introduziu resfriamento ao nível do chip sem água em novas instalações locais, atingindo 0,30 L/kWh de WUE.

- Dezembro de 2024: KIO Networks obteve a certificação ICREA Nível 6 e lançou sua segunda sala em Querétaro (12 MW Fase 1).

Escopo do Relatório do Mercado de Data Center de Inteligência Artificial (IA) do México

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e outros. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / No Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Empresarial / No Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Indústria do Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para o espaço de data center de IA do México em 2031?

Espera-se que o mercado de data center de inteligência artificial do México atinja USD 261,5 milhões até 2031.

Qual nível de instalação está crescendo mais rapidamente?

Os sites de Nível III estão expandindo a uma CAGR de 25,6% à medida que as empresas equilibram o tempo de atividade com a eficiência de custos.

Por que Querétaro é tão importante para os data centers?

Querétaro abriga 22 projetos anunciados no valor de USD 9,2 bilhões, oferecendo incentivos de terreno, densidade de fibra e proximidade ao hub financeiro da Cidade do México.

Como os operadores estão lidando com as restrições de energia do México?

Eles investem em geração no local, armazenamento em baterias e resfriamento líquido que reduz o PUE para 1,2-1,4, enquanto fazem lobby por melhorias na rede elétrica.

Qual segmento de usuário final tem projeção de crescimento mais rápido?

Internet e Mídia Digital está prevista para crescer a uma CAGR de 27,4% devido a cargas de trabalho de IA em streaming, jogos e mídias sociais.

Qual tendência de sustentabilidade está moldando as novas construções?

Designs de resfriamento com zero ou quase zero consumo de água, como o sistema de 0,30 L/kWh da Microsoft, estão se tornando padrão para atender às regulamentações cada vez mais rigorosas.

Página atualizada pela última vez em: