Tamanho e Participação do Mercado de Masterbatch

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.94 Bilhões de dólares |

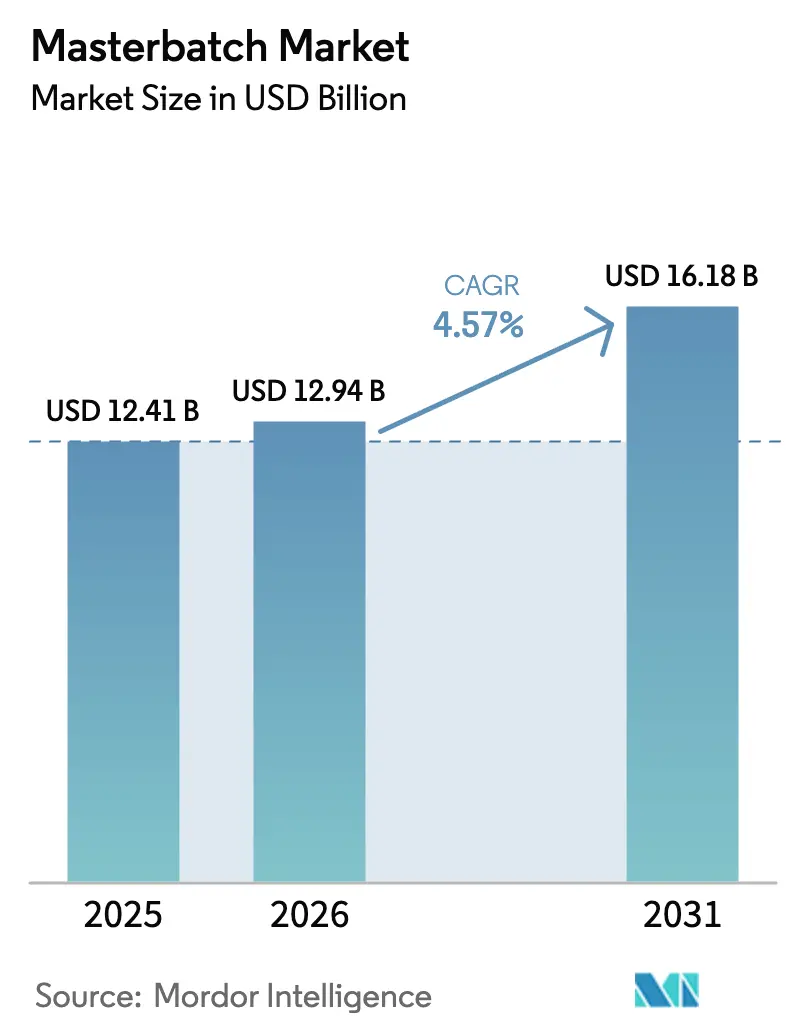

| Tamanho do Mercado (2031) | 16.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Masterbatch por Mordor Intelligence

O tamanho do Mercado de Masterbatch está projetado em USD 12,41 bilhões em 2025, USD 12,94 bilhões em 2026, e deve atingir USD 16,18 bilhões até 2031, crescendo a um CAGR de 4,57% de 2026 a 2031. A volatilidade de custos nos insumos de dióxido de titânio, os novos mandatos de divulgação de PFAS e a necessidade de corantes compatíveis com material reciclado estão reformulando os critérios de compra dos processadores de polímeros. Os concentrados brancos permanecem como âncora de volume porque a opacidade é indispensável em embalagens flexíveis, dispositivos de saúde e filmes agrícolas. Ao mesmo tempo, a demanda por variantes coloridas está se acelerando à medida que os proprietários de marcas apostam na diferenciação visual para defender espaço nas prateleiras em categorias de bens de consumo saturadas. Os processadores também estão priorizando prazos de entrega mais curtos, o que favorece fornecedores com ativos de composição local na Ásia-Pacífico e na Índia.

Principais Conclusões do Relatório

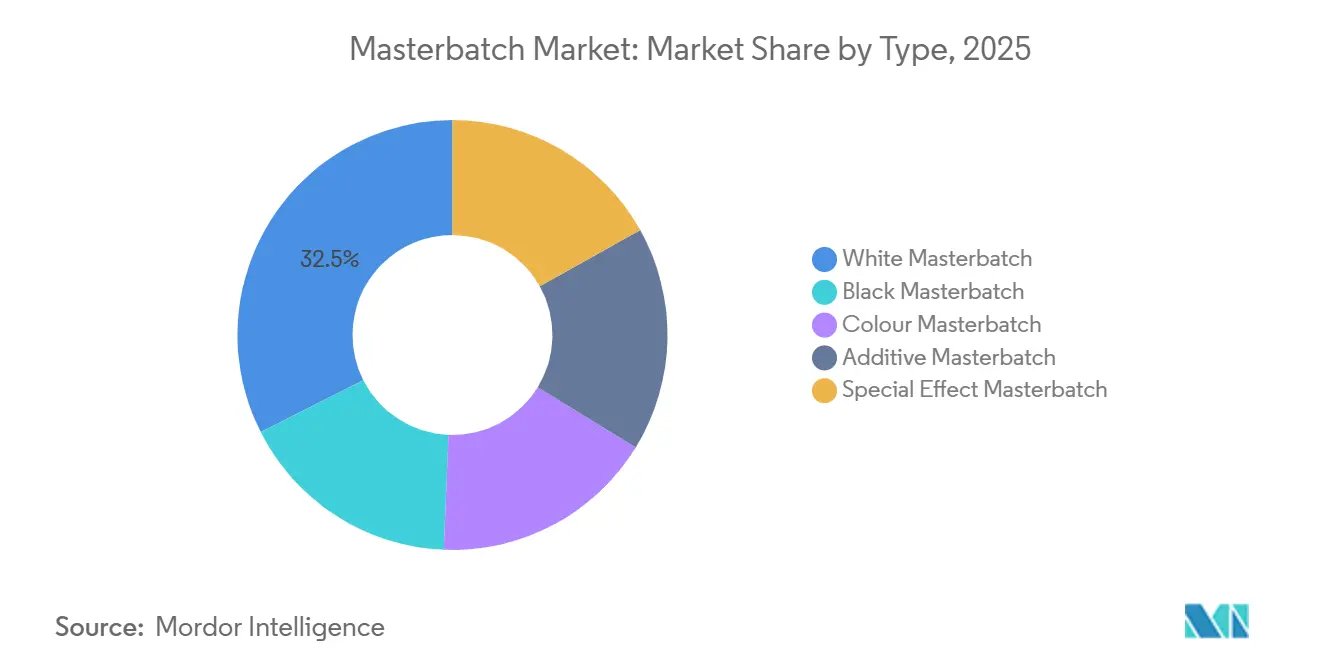

- Por tipo, as formulações brancas lideraram com 32,45% da participação do mercado de masterbatch em 2025; os grades coloridos estão projetados para acelerar a um CAGR de 4,89% até 2031.

- Por polímero transportador, o polietileno deteve 42,56% da receita em 2025, enquanto o polipropileno está posicionado para o CAGR mais rápido de 5,18% até 2031.

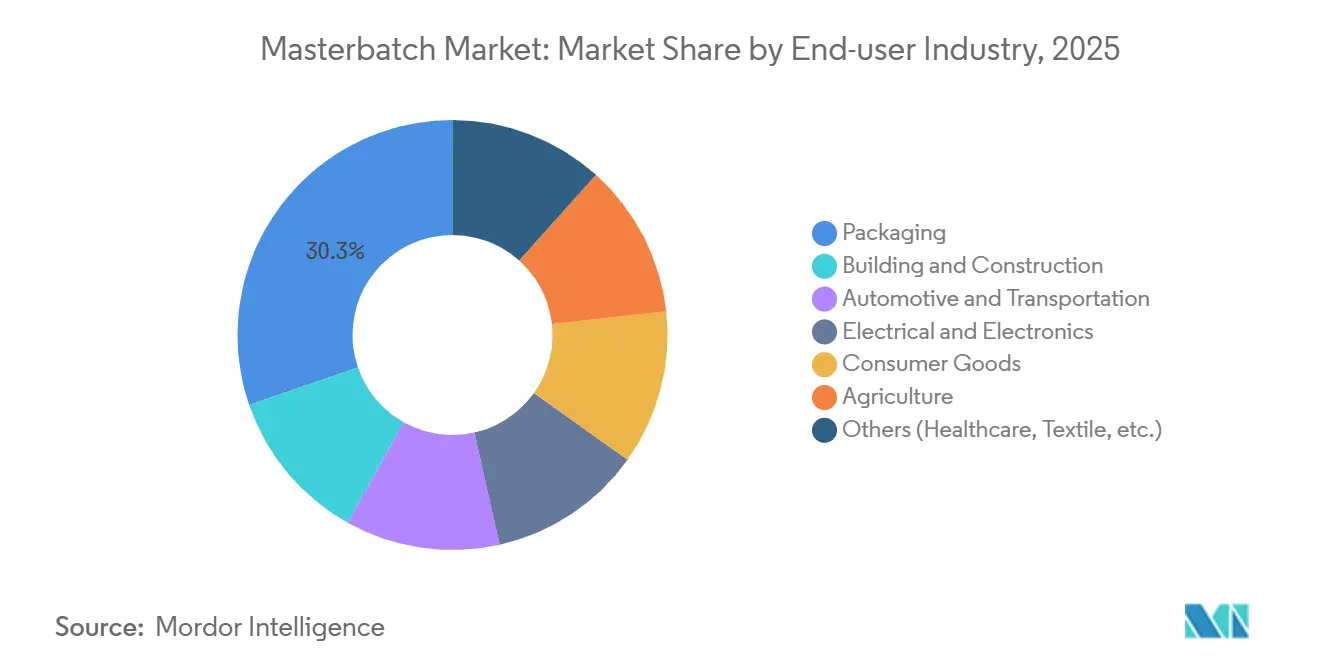

- Por usuário final, as embalagens representaram 30,28% das vendas de 2025; o setor automotivo e de transporte está previsto para crescer a um CAGR de 5,22% durante o período de perspectiva.

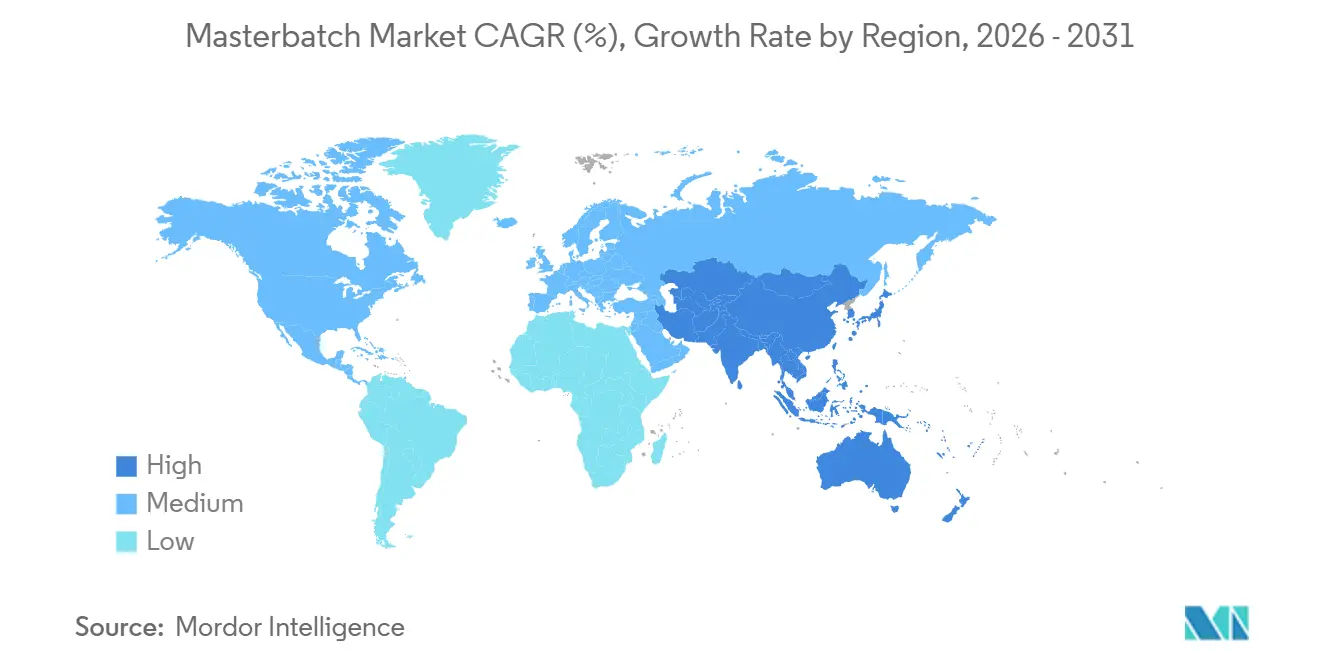

- Por região, a Ásia-Pacífico capturou 45,32% do tamanho do mercado de masterbatch em 2025 e está se expandindo a um CAGR de 5,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Masterbatch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda no Setor de Embalagens Plásticas | +1.2% | Global com foco na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Plástico no Setor Automotivo | +1.1% | América do Norte, Europa, China, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Transição para Compostos de PP Ricos em Reciclado e de Baixo Peso | +0.9% | Europa com expansão para a América do Norte | Longo prazo (≥4 anos) |

| Expansão da Infraestrutura de Cabos de Fibra Óptica | +0.7% | Índia, ASEAN, Oriente Médio | Curto prazo (≤2 anos) |

| Maior Utilização em Produtos de Saúde e Higiene | +0.6% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda no Setor de Embalagens Plásticas

A produção global de embalagens plásticas atingiu 146 milhões de toneladas métricas em 2023, e os formatos flexíveis responderam por 38% desse volume. Os fornecedores de masterbatch, impulsionados pelo crescimento do mercado de masterbatch, estão formulando concentrados que se dispersam uniformemente em razões de diluição tão baixas quanto 1:50, ajudando os conversores a reduzir a espessura das películas sem sacrificar a opacidade. As estruturas monomateriais agora dominam os lançamentos de novos produtos porque melhoram a classificação para reciclagem, o que aumenta o uso de concentrados brancos em laminados de polietileno. A FDA dos EUA e os reguladores da UE ainda exigem testes de migração para cada par corante-resina, prolongando os prazos de comercialização em até seis meses. A penetração regional varia; o avanço do varejo organizado na Ásia-Pacífico dobrou os volumes de embalagens flexíveis desde 2019 e está se expandindo mais rapidamente do que a América do Norte.

Crescimento da Demanda por Plástico no Setor Automotivo

As plataformas de veículos elétricos estão impulsionando a adoção do polipropileno em invólucros de baterias, painéis de portas e alojamentos de clusters, onde cada quilograma de peso eliminado aumenta a autonomia de condução. Os módulos Ultium da General Motors utilizam polipropileno reforçado com fibra de vidro colorido com concentrados termoestabilizados que suportam exposição contínua a 150°C. Os bancos do BMW iX incorporam polipropileno reciclado, exigindo corantes capazes de mascarar o tom cinza da resina pós-consumo. As paletas de cores mais escuras dos fabricantes de equipamentos originais dobram a carga de concentrado por quilograma de peças, aumentando a receita por veículo. Os fornecedores de primeiro nível no Delta do Rio Yangtze, na China, e no corredor Chennai-Bangalore, na Índia, reduziram os prazos de entrega para 24 horas, exigindo composição local. As regras da UE que determinam 25% de conteúdo reciclado em novos veículos até 2030 sustentam ainda mais a demanda por masterbatch avançado, reforçando as perspectivas de crescimento de longo prazo para o mercado de masterbatch.

Transição para Compostos de PP Ricos em Reciclado e de Baixo Peso

O Regulamento de Embalagens e Resíduos de Embalagens atualizado da Europa estabelece uma meta de 30% de conteúdo reciclado até 2030, forçando a reformulação de corantes para estabilidade de tonalidade em misturas contendo até 50% de polipropileno pós-consumo. Os grades Borcycle da Borealis ilustram a viabilidade técnica, mas apresentam um prêmio de 15-25% em relação aos substitutos virgens. Os compostos ReVive da Avient atendem aos padrões de contato alimentar da UE, mas permanecem com oferta limitada, restringindo a penetração imediata. A variabilidade dos fluxos de reciclagem mecânica impulsiona as químicas dos concentrados em direção a janelas de processamento mais amplas e maior estabilidade térmica. Os próximos requisitos de passaporte digital de produto rastrearão o conteúdo reciclado, aumentando os custos de rastreabilidade para compostos de menor porte.

Expansão da Infraestrutura de Cabos de Fibra Óptica

A receita de cabos de fibra óptica da Índia deve crescer de 1,28 bilhão de USD em 2023 para 3,36 bilhões de USD até 2033 a um CAGR de 10,2%, estimulando a demanda por masterbatch de baixa emissão de fumaça e zero halogênio que atende às normas IEC 60332-3 e apoiando o crescimento no mercado de masterbatch. A bainha com código de cores permite a identificação rápida em campo do número de fibras, mantendo a flexibilidade a –40°C para implantação aérea. O Vietnã tem como meta 120.000 km de nova fibra até 2025, adicionando uma estimativa de 18.000 toneladas métricas de requisito de composto de polietileno. As redes da Visão 2030 da Arábia Saudita estão estimulando a demanda no Golfo, favorecendo fornecedores com plantas regionais que evitam tarifas de importação. Os pigmentos inorgânicos dominam as formulações porque sua resistência à luz previne identificações incorretas após exposição prolongada a raios UV.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Insumos de TiO₂ e Negro de Fumo | –0.8% | Ásia-Pacífico e Europa | Curto prazo (≤2 anos) |

| Concorrência de Sistemas de Corantes Líquidos | –0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras de Divulgação de PFAS Forçando Reformulações | –0.4% | Estados Unidos e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Insumos de TiO₂ e Negro de Fumo

O fechamento de minas de ilmenita em Tamil Nadu desencadeou um aumento de 18% nos preços do dióxido de titânio no primeiro semestre de 2024. O negro de fumo seguiu o arco oposto quando a produção de pneus chinesa desacelerou no início de 2026, criando oscilações de custo imprevisíveis. Quatro fornecedores globais de TiO₂ dominam a capacidade, de modo que qualquer caso de força maior eleva os preços à vista em até 25% em um trimestre. Os fabricantes de concentrados com integração retroativa preservam uma vantagem de margem de 200-300 pontos base em relação aos compostos por terceiros, mas apenas empresas com receita acima de USD 500 milhões podem financiar tais ativos. A volatilidade persistente incentiva os conversores a testar alternativas de corantes líquidos que apresentam menor risco de estoque.

Concorrência de Sistemas de Corantes Líquidos

A dosagem gravimétrica reduz o tempo de inatividade para troca de cor na moldagem por injeção de 45 minutos para menos de 10 minutos, compensando um custo por quilograma 10-15% mais elevado. Os moldadores de pequenas séries na América do Norte e na Europa, portanto, preferem sistemas líquidos que também reduzem o capital de giro em 30-40%. As limitações técnicas acima de 280°C e em compostos reforçados com fibra mantêm o masterbatch dominante em peças de alta temperatura ou estruturais, sustentando a demanda em todo o mercado de masterbatch. A extrusão de películas, a moldagem por sopro e a rotomoldagem ainda favorecem os concentrados sólidos porque a consistência de cor supera a velocidade de troca. À medida que os fornecedores de sistemas líquidos aprimoram a estabilidade térmica, a diferença de desempenho diminui, intensificando a pressão competitiva sobre os produtores de masterbatch.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Masterbatch Branco Lidera, Variantes Coloridas Ganham com Diferenciação de Marca

Os graus brancos responderam por 32,45% da participação no mercado de masterbatch em 2025 e permanecem insubstituíveis porque um único ponto percentual de dióxido de titânio oferece poder de cobertura equivalente a 8–10 pontos de carbonato de cálcio. As variantes de cor devem registrar o CAGR mais rápido de 4,89% até 2031, à medida que os varejistas exigem prateleiras diferenciadas. As formulações híbridas que combinam pigmentos inorgânicos e orgânicos reduzem a exposição às oscilações de preço do dióxido de titânio sem comprometer a opacidade. Os concentrados pretos se beneficiam do duplo papel do negro de fumo como pigmento e estabilizador UV, estendendo a vida útil das películas agrícolas em climas tropicais de 18 meses para 36 meses. O masterbatch aditivo está ganhando espaço em aplicações de economia circular porque agentes deslizantes, antioxidantes e compatibilizantes podem ser combinados em um único pellet, simplificando os estoques para os conversores.

Os graus brancos continuam a dominar as películas de baixa espessura, as garrafas moldadas por sopro e os dispositivos de saúde, mas as variantes de efeito especial estão criando nichos de alta margem em interiores automotivos e eletrônicos de consumo, ampliando as oportunidades de valor dentro do mercado de masterbatch. Os efeitos metálicos e perolados exigem prêmios de 20–30% sobre as cores sólidas, conferindo aos compostos uma margem de precificação apesar da inflação das matérias-primas. A supervisão regulatória é rigorosa nos usos em contato com alimentos, onde a lista positiva da UE restringe as opções de pigmentos, prolongando os ciclos de aprovação em até três anos. Os fornecedores com portfólios pré-aprovados, portanto, obtêm slots de comercialização mais rápidos, consolidando a participação entre os grandes players neste nicho funcional.

Por Polímero: Polietileno Domina, Polipropileno Acelera com o Aliviamento de Peso Automotivo

O polietileno representou 42,56% do tamanho do mercado de masterbatch em 2025 devido à sua ubiquidade na extrusão de filmes, moldagem por sopro e rotomoldagem. As taxas de carregamento variam de 2–5%, dependendo da opacidade e da profundidade de cor. O polipropileno está projetado para superar outros polímeros com um CAGR de 5,18% até 2031, devido ao aliviamento de peso em veículos elétricos e às embalagens de enchimento a quente que exigem temperaturas de deflexão térmica mais elevadas. O poliestireno de alto impacto ainda serve a alojamentos de eletrodomésticos, mas está cedendo participação ao polipropileno à medida que as diferenças de preço se estreitam.

O masterbatch de PVC permanece vital para itens de construção, como perfis de janelas e conduítes, onde estabilizadores sem chumbo estendem garantias de 50 anos. No entanto, a política de sustentabilidade da UE sinaliza o PVC para possível restrição, tornando as perspectivas de longo prazo incertas. O masterbatch de PET é um nicho especializado confinado a garrafas de bebidas e bandejas termoformadas que exigem viscosidade intrínseca acima de 0,80 dL/g. Em todos os polímeros, os testes de fluxo de fusão ISO 1133 garantem a compatibilidade do concentrado antes que os conversores se comprometam com produções comerciais.

Por Uso Final: Embalagens Lideram, Automotivo Avança com a Adoção de Plataformas de Veículos Elétricos

As embalagens detinham 30,28% da receita de 2025, abrangendo películas flexíveis, embalagens rígidas e tampas que necessitam de proteção de barreira e identidade visual da marca. Os desenvolvedores alinham as composições de masterbatch com designs monomateriais para atender aos mandatos de reciclagem sem sacrificar a integridade do produto, apoiando a inovação em todo o mercado de masterbatch. A adoção de veículos elétricos impulsiona a demanda automotiva a um CAGR de 5,22%, com cada quilograma de peso economizado adicionando 0,15–0,20 km de autonomia. Os corantes compatíveis com polipropileno reciclado ocultam a descoloração natural nos fluxos pós-consumo, preservando a estética dos interiores.

A construção civil utiliza concentrados resistentes às intempéries em tubos, revestimentos e geomembranas que devem suportar 20–30 anos de exposição ao ar livre. Os segmentos elétrico e eletrônico especificam graus retardantes de chama que atendem à norma UL 94 V-0 sem halogênios. As aplicações de saúde e higiene, embora menores, exigem preços premium devido à rastreabilidade conforme ISO 10993 e ISO 13485. A agricultura obtém eficiências quando os concentrados pretos carregados acima de 2,5% prolongam a vida útil das películas de cobertura ao longo de múltiplos ciclos de cultivo.

Análise Geográfica

A Ásia-Pacífico gerou 45,32% da receita de 2025 e deve crescer a um CAGR de 5,08% até 2031. A China domina com base em complexos petroquímicos verticalmente integrados que localizam a produção de resina, pigmento e masterbatch dentro de um único parque industrial, reduzindo os custos de entrega em até 20%. A Índia vem a seguir com crescimento anual de 6,5%, impulsionado pela produção automotiva, embalagens flexíveis prontas para o varejo e projetos de infraestrutura que consomem tubos e conduítes coloridos. O Japão e a Coreia do Sul contribuem com maior valor por quilograma apesar dos volumes estagnados, porque os fabricantes de equipamentos originais de eletrônicos especificam masterbatch antiestático e retardante de chama para dispositivos 5G. A diversidade regulatória na ASEAN desafia o lançamento rápido de produtos, conferindo vantagem aos fornecedores com laboratórios locais capazes de adaptar as fórmulas a cada lista nacional de aditivos permitidos.

Na América do Norte, o mercado de masterbatch dos EUA ancora a demanda em embalagens para comércio eletrônico, redução de peso automotivo e moldagem de dispositivos médicos, mas as regras sobre PFAS inflacionam os custos de P&D para os compostos locais. O volume do Canadá está vinculado à montagem automotiva em Ontário, enquanto o setor de maquiladoras do México aumenta o consumo em eletrodomésticos e eletrônicos. As aprovações de contato com alimentos da FDA e de classificação de chama UL acrescentam seis a 18 meses à comercialização, incentivando o envolvimento antecipado dos fornecedores.

A receita da Europa é impulsionada por metas rigorosas de economia circular que tornam os corantes compatíveis com materiais recicláveis indispensáveis. A Alemanha lidera com aplicações automotivas de alto desempenho, enquanto o Reino Unido navega por regimes de conformidade dupla após o Brexit. A França e a Itália aproveitam as categorias premium de bens de consumo para expandir a demanda por pigmentos de efeito especial. Os altos preços de energia permanecem um obstáculo, mas os incentivos de financiamento verde da UE compensam parcialmente a pressão sobre os custos de insumos.

A participação da América do Sul é liderada pelo Brasil, onde a fabricação automotiva, as películas agrícolas e as embalagens alimentares consomem a maior parte da produção. A moeda volátil da Argentina limita o crescimento, mas as regras de contato com alimentos do Mercosul ainda obrigam testes locais. No Oriente Médio e na África, a Arábia Saudita se beneficia da integração vertical da SABIC, enquanto as iniciativas de infraestrutura do GCC impulsionam a demanda por compostos de cabos de baixa emissão de fumaça e zero halogênio. A África do Sul abastece os mercados de exportação regionais apesar da dependência de importação de pigmentos e das tarifas de dois dígitos sobre os concentrados acabados.

Cenário Competitivo

A indústria de masterbatch apresenta fragmentação moderada. A premiumização de portfólio é um fio condutor comum, à medida que os fornecedores lançam grades com atribuiço biológica e compatíveis com reciclados, que alcançam prêmios de 15 a 25% em relação aos concentrados à base de virgem. A integração retroativa na dispersão de pigmentos protege contra oscilações de matérias-primas e assegura uma margem adicional de 200 a 300 pontos-base, mas o capital necessário limita essa estratégia a empresas com receita acima de 500 milhões de USD. Os especialistas de médio porte ganham terreno ao oferecer serviços de correspondência de cores em 48 horas e pontos de estoque regionais que as multinacionais têm dificuldade em replicar sem inflar o capital de giro.

Líderes do Setor de Masterbatch

Cabot Corporation

Clariant

Ampacet Corporation

Avient Corporation

Plastika Kritis S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Ampacet Corporation ampliou seu portfólio ELTech, introduzindo masterbatches coloridos de alto desempenho. Esses masterbatches, elaborados a partir de uma resina transportadora de polibutileno tereftalato (PBT), são desenvolvidos para revestimento de PBT em cabos de fibra óptica. Os masterbatches ELTech não apenas garantem transmissão de sinal superior para cabos de fibra óptica, mas também apresentam impressionante opacidade.

- Maio de 2024: A LyondellBasell Industries Holdings B.V. apresentou sua mais recente inovação: os masterbatches Polybatch Effects FROST. Esses masterbatches conferem às embalagens de PET um elegante acabamento fosco gelado, oferecido em dois estilos únicos. Para elevar ainda mais a estética, o Polybatch Effects FROST pode ser facilmente combinado com uma variedade de cores, criando uma aparência refinada e sofisticada.

Escopo do Relatório Global do Mercado de Masterbatch

O masterbatch (MB) é um aditivo plástico sólido utilizado para colorir polímeros ou conferir-lhes outras qualidades. É uma mistura concentrada de pigmentos e/ou aditivos contidos em uma resina transportadora, que é então resfriada e cortada em formato granular por meio de um processo térmico.

O mercado de masterbatch é segmentado por tipo, polímero, setor de uso final e geografia. Por tipo, o mercado é segmentado em masterbatch branco, masterbatch preto, masterbatch colorido, masterbatch aditivo e masterbatch de efeito especial. Por polímero, o mercado é segmentado em polipropileno, polietileno, poliestireno de alto impacto, policloreto de vinila, politereftalato de etileno e outros. Por uso final, o mercado é segmentado em agricultura, construção civil, automotivo e transporte, elétrico e eletrônico, embalagens e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de masterbatch em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Masterbatch Branco |

| Masterbatch Preto |

| Masterbatch Colorido |

| Masterbatch Aditivo |

| Masterbatch de Efeito Especial |

| Polietileno |

| Polipropileno |

| Poliestireno de Alto Impacto |

| Policloreto de Vinila |

| Politereftalato de Etileno |

| Embalagens |

| Construção Civil |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Bens de Consumo |

| Agricultura |

| Outros (Saúde, Têxtil, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Masterbatch Branco | |

| Masterbatch Preto | ||

| Masterbatch Colorido | ||

| Masterbatch Aditivo | ||

| Masterbatch de Efeito Especial | ||

| Por Polímero | Polietileno | |

| Polipropileno | ||

| Poliestireno de Alto Impacto | ||

| Policloreto de Vinila | ||

| Politereftalato de Etileno | ||

| Por Uso Final | Embalagens | |

| Construção Civil | ||

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Bens de Consumo | ||

| Agricultura | ||

| Outros (Saúde, Têxtil, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual CAGR está projetado para o mercado de masterbatch entre 2026 e 2031?

O mercado está previsto para crescer a um CAGR de 4,57% no período e atingir USD 16,18 bilhões até 2031.

Qual base polimérica está se expandindo mais rapidamente para o uso de masterbatch?

O polipropileno está projetado para crescer a um CAGR de 5,18% devido ao aliviamento de peso em veículos elétricos.

Por que a Ásia-Pacífico é a principal contribuinte de receita?

Os polos petroquímicos integrados na China e o rápido crescimento automotivo e de embalagens na Índia impulsionam a Ásia-Pacífico para uma participação de receita de 45,32%.

Como as regulamentações de PFAS estão afetando o desenvolvimento de produtos?

As regras de divulgação e restrição dos EUA e da UE estão forçando reformulações onerosas que podem atrasar os lançamentos em até nove meses.

Qual segmento apresenta o maior crescimento entre os usuários finais?

O automotivo e transporte lidera com um CAGR projetado de 5,22%, à medida que as plataformas de veículos elétricos adotam compostos de polipropileno ricos em reciclado.

Página atualizada pela última vez em: