Tamanho e Participação do Mercado de Células-Tronco Mesenquimais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células-Tronco Mesenquimais por Mordor Intelligence

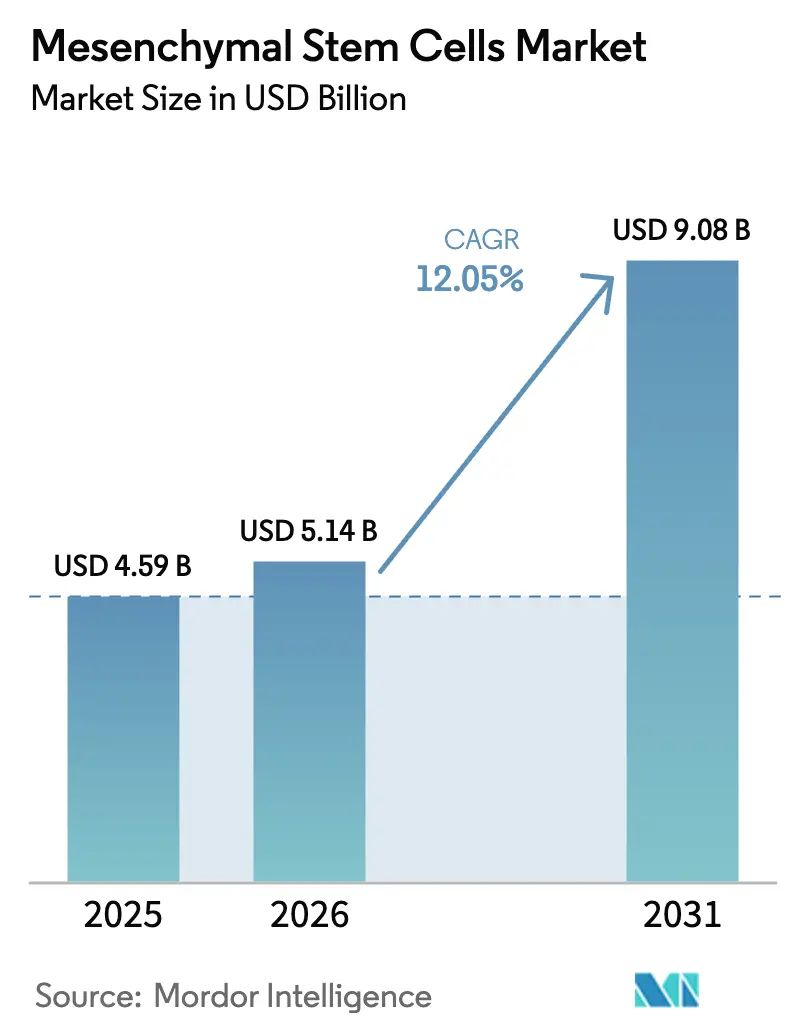

O tamanho do mercado de células-tronco mesenquimais deve crescer de USD 4,59 bilhões em 2025 para USD 5,14 bilhões em 2026 e tem previsão de atingir USD 9,08 bilhões até 2031 a um CAGR de 12,05% no período 2026-2031.

Esse crescimento constante reflete uma transição da experimentação laboratorial para terapias comerciais, à medida que os órgãos reguladores aceleram as aprovações e as empresas ampliam a produção. A aprovação do Ryoncil em 2024 como o primeiro produto alogênico de células estromais mesenquimais validou a classe terapêutica e estabeleceu um precedente para registros subsequentes, enquanto seguradoras norte-americanas, investidores de capital de risco e sistemas hospitalares estão sincronizando reembolso, financiamento e infraestrutura clínica. Em paralelo, reguladores asiáticos estão acelerando as análises, criando uma expansão em duas velocidades na qual as economias estabelecidas se concentram na escala de produção e as economias emergentes constroem capacidade regulatória. O impulso competitivo está se inclinando para empresas que combinam linhagens celulares proprietárias com plataformas de bioprocessamento de ponta a ponta, e grupos farmacêuticos diversificados estão adquirindo ou estabelecendo parcerias com fabricantes contratados para garantir resiliência no fornecimento. Como resultado, espera-se que o mercado de células-tronco mesenquimais se consolide em torno de fornecedores capazes de entregar potência consistente, análises transparentes e evidências econômicas de saúde convincentes.

Principais Conclusões do Relatório

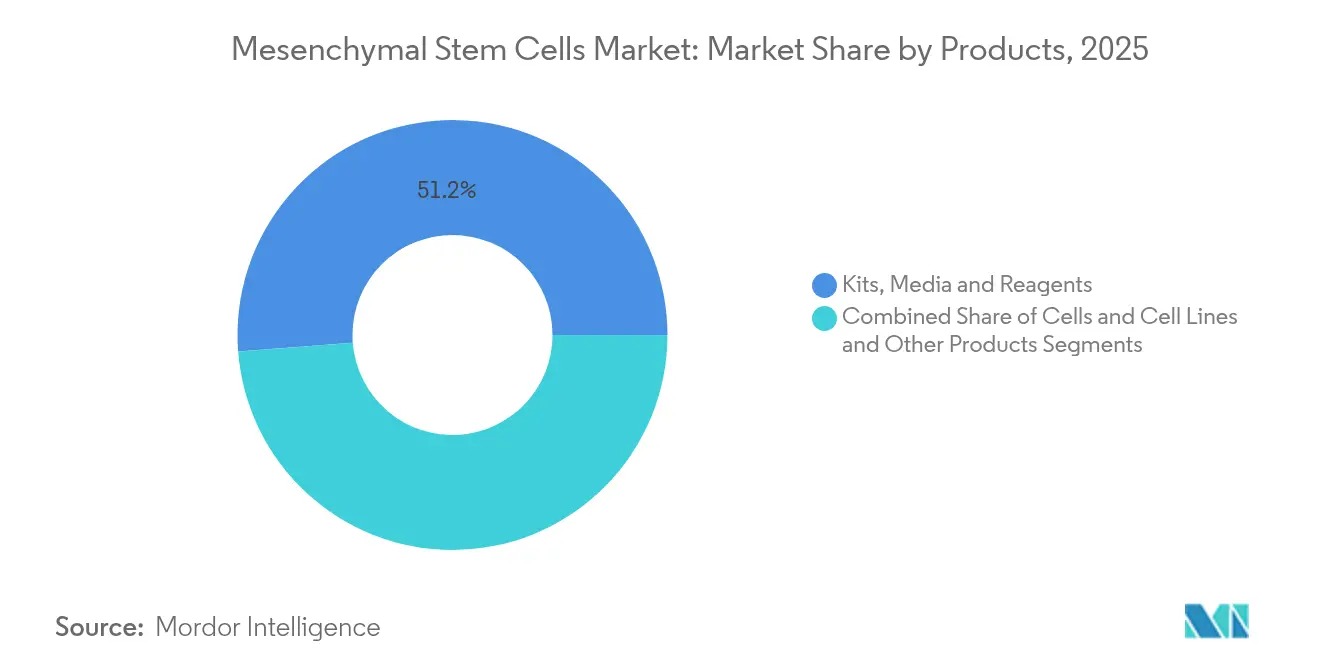

- Por produtos, kits, meios e reagentes lideraram com 51,23% de participação na receita em 2025, enquanto células e linhagens celulares têm previsão de expansão a um CAGR de 13,28% até 2031.

- Por tipo, o segmento alogênico detinha 58,66% da participação no mercado de células-tronco mesenquimais em 2025, enquanto as abordagens autólogas têm projeção de crescimento a um CAGR de 13,31% até 2031.

- Por fonte, a medula óssea representou 33,74% do tamanho do mercado de células-tronco mesenquimais em 2025; células derivadas de tecido adiposo estão avançando a um CAGR de 13,86% no mesmo horizonte.

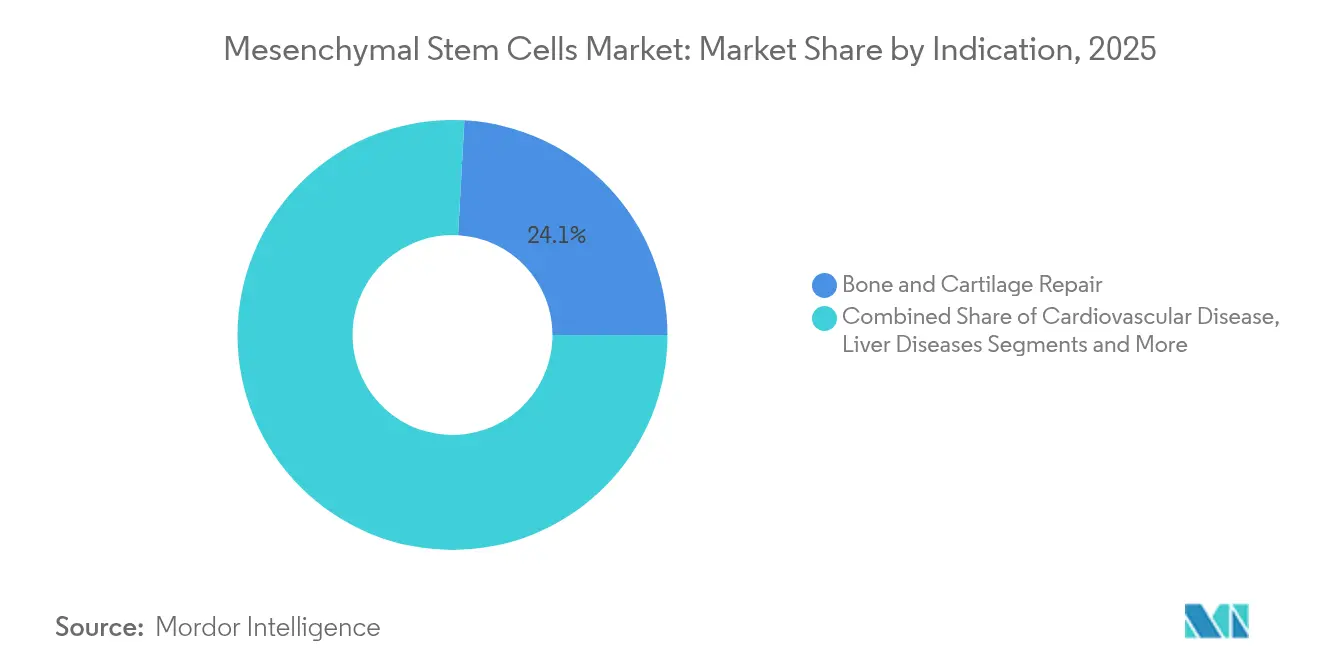

- Por indicação, o reparo ósseo e cartilaginoso capturou 24,12% de participação na receita em 2025, enquanto as aplicações cardiovasculares devem acelerar a um CAGR de 14,01% entre 2026-2031.

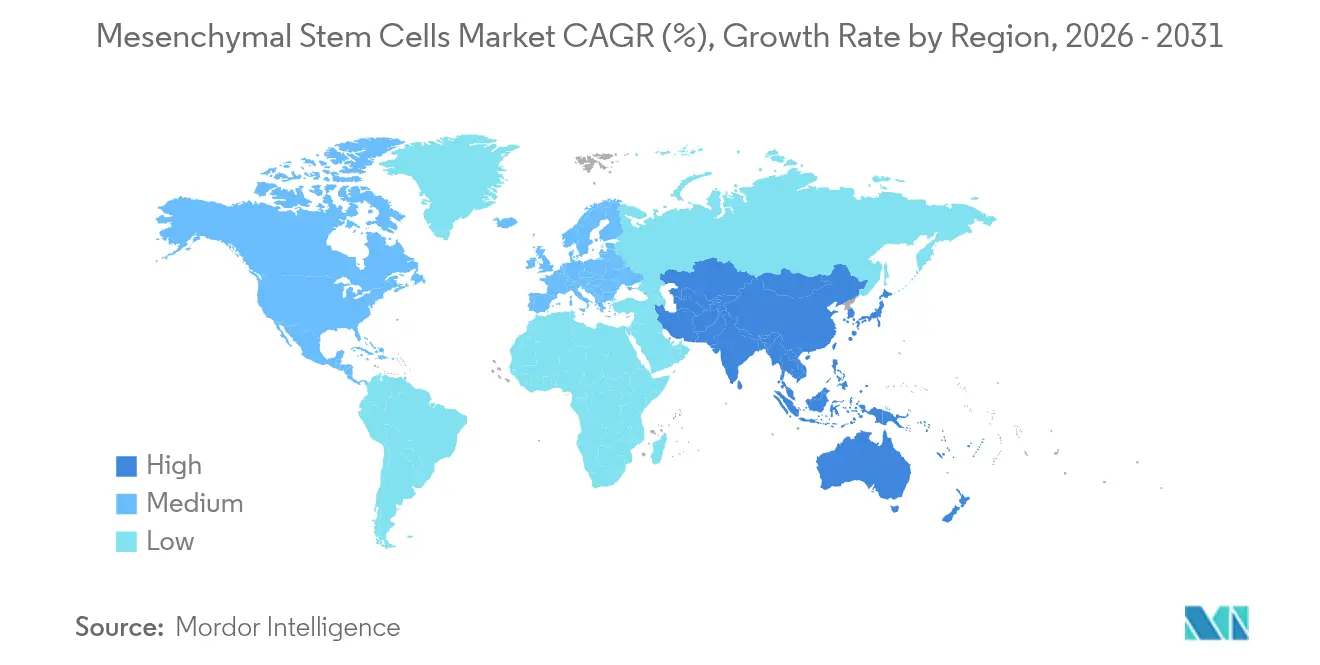

- Por geografia, a América do Norte liderou com 40,78% de participação de mercado em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 14,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Células-Tronco Mesenquimais*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Distúrbios Degenerativos e Autoimunes | +2.1% | Global, com concentração nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do Pipeline Global de Ensaios Clínicos de CMM e Registros de IND | +1.8% | América do Norte e Europa liderando, Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Ampliação da Capacidade de Fabricação em conformidade com as Boas Práticas de Fabricação e Serviços de Desenvolvimento Contratado | +1.6% | América do Norte e Europa, com capacidades emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em Produtos de CMM Alogênicos Prontos para Uso | +1.4% | Global, com liderança regulatória nos EUA e na UE | Médio prazo (2-4 anos) |

| Vias Regulatórias Aceleradas para Terapêuticos de Exossomos Derivados de CMM | +1.2% | EUA e UE liderando, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Biorreatores de Circuito Fechado no Ponto de Atendimento em Clínicas de Ortopedia | +0.9% | América do Norte e Europa, penetração limitada em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Degenerativos e Autoimunes

Os casos de uso cardiovascular são a indicação de crescimento mais rápido, com um CAGR de 14,29%, evidenciando como os clínicos estão expandindo a terapia com CMM além da ortopedia em direção a doenças inflamatórias sistêmicas. Regimes de licenciamento otimizados que preparam as células com interferon-gama e fator de necrose tumoral alfa aprimoram a imunomodulação, impulsionando a demanda em insuficiência cardíaca, acidente vascular cerebral e condições inflamatórias crônicas.[1]Fonte: Y. Wu et al., "Ajuste Fino das Estratégias de Licenciamento para Impulsionar o Secretoma Imunomodulador Baseado em CMM", Stem Cell Research & Therapy, stemcellres.biomedcentral.com O envelhecimento demográfico persistente nos Estados Unidos, no Japão e na Europa Ocidental sustenta volumes de procedimentos a longo prazo, enquanto as economias emergentes enfrentam cargas degenerativas impulsionadas pelo estilo de vida. O amplo espectro de doenças diversifica os fluxos de receita e mitiga o risco de indicação única, mas obriga os fabricantes a manter análises específicas por indicação e ensaios de potência. Os pagadores estão começando a avaliar compensações de custos decorrentes da redução de hospitalizações, melhorando as perspectivas de reembolso em doenças crônicas de alta carga.

Expansão do Pipeline Global de Ensaios Clínicos de CMM e Registros de IND

Mais de 1.200 estudos intervencionais estavam ativos em todo o mundo em 2025, com programas de Fase III direcionados a dores nas costas, infarto agudo do miocárdio e úlceras no pé diabético. A orientação preliminar da FDA de 2024 sobre testes de segurança de células alogênicas harmonizou os ensaios de potência e as triagens de contaminação, reduzindo a ambiguidade regulatória. Os patrocinadores estão migrando os ensaios para plataformas multirregionais que combinam locais nos EUA, na UE e na Ásia-Pacífico para acelerar o recrutamento e construir dossiês de precificação específicos por país. A maior clareza em torno da caracterização do banco de células-mestre e das especificações de liberação está atraindo investidores institucionais, preenchendo lacunas históricas de financiamento e impulsionando o mercado de células-tronco mesenquimais para inflexões de valor orientadas por fase.

Ampliação da Capacidade de Fabricação em conformidade com as Boas Práticas de Fabricação e Serviços de Desenvolvimento Contratado

Organizações de desenvolvimento e fabricação contratados (CDMOs), como a Thermo Fisher, estão comissionando salas limpas dedicadas, conjuntos analíticos e logística criogênica para lidar com lotes autólogos e alogênicos. A automação por meio de biorreatores de circuito fechado está reduzindo os custos de mão de obra e minimizando a variabilidade entre lotes, um obstáculo fundamental para a escala comercial. Expansões intensivas em capital na Colúmbia Britânica e no Texas ilustram como os governos regionais agora veem as fábricas de terapia celular como ativos estratégicos que atraem clusters de ciências da vida. Desenvolvedores em estágio inicial estão cada vez mais terceirizando o desenvolvimento de processos para CDMOs, comprimindo o tempo até a clínica e permitindo modelos operacionais mais enxutos. Essas dinâmicas estão transformando o mercado de células-tronco mesenquimais em um ecossistema onde o conhecimento de fabricação equivale à propriedade intelectual terapêutica.

Avanços em Produtos de CMM Alogênicos Prontos para Uso

Os candidatos alogênicos aproveitam bancos de células-mestre estabelecidos para atender à demanda em escala populacional sem correspondência de doadores, reduzindo o custo por paciente em relação aos regimes autólogos. O preço de tabela de USD 194.000 do Ryoncil sinaliza margem de reembolso premium em doenças pediátricas de doença enxerto contra hospedeiro de alta mortalidade. A formulação uniforme e o envase centralizado reduzem os nós da cadeia de frio e simplificam os fluxos de trabalho da farmácia hospitalar. No entanto, a ativação imune inata permanece um risco residual, motivando a vigilância pós-comercialização e a seleção de pacientes guiada por biomarcadores. A maioria dos desenvolvedores de pipeline está combinando células alogênicas com coterapias de exossomos para reforçar a durabilidade anti-inflamatória, consolidando a mudança do mercado de células-tronco mesenquimais em direção a biológicos prontos para infusão.

Análise de Impacto das Restrições do Mercado de Células-Tronco Mesenquimais*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Falta de Padrões Globais Harmonizados de BPF e Potência | -1.9% | Global, com desafios particulares no registro de produtos transfronteiriços | Longo prazo (≥ 4 anos) |

| Alto Custo de Tratamento e Cenário de Reembolso Incerto | -1.6% | América do Norte e Europa principalmente, impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Variabilidade Biológica entre Doadores Influenciando a Consistência dos Lotes | -1.2% | Desafio global de fabricação, mais pronunciado nas abordagens autólogas | Médio prazo (2-4 anos) |

| Concorrência de Terapias Celulares Derivadas de iPSC | -0.8% | Mercados avançados com forte capacidade de P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões Globais Harmonizados de BPF e Potência

Critérios de qualidade divergentes da FDA e da EMA obrigam os desenvolvedores a preparar pacotes de submissão específicos por região, sobrecarregando os orçamentos regulatórios de inovadores de médio porte.[2]Fonte: Agência Europeia de Medicamentos, "Diretriz sobre Requisitos de Qualidade para Medicamentos de Terapia Avançada em Investigação", ema.europa.eu Ensaios de potência variados entre jurisdições prejudicam a comparação entre ensaios e complicam as metanálises, atrasando a confiança dos pagadores na eficácia da classe. Consórcios do setor, como a Sociedade Internacional de Terapia Celular e Gênica, buscam convergência, mas persistem divergências filosóficas sobre rastreabilidade da fonte doadora e segurança viral. Até que a harmonização avance, os lançamentos globais permanecerão escalonados, moderando a aceleração da receita do mercado de células-tronco mesenquimais.

Alto Custo de Tratamento e Cenário de Reembolso Incerto

As seguradoras classificam muitos usos musculoesqueléticos como investigacionais, limitando a cobertura a casos de uso compassivo e transferindo os custos para os pacientes. Os pagadores norte-americanos agora exigem evidências do mundo real de que as substituições totais de joelho diminuem após injeções intra-articulares de CMM antes de aprovar cobertura ampla. Os órgãos europeus de avaliação de tecnologias em saúde exigem estudos comparativos de custo-utilidade em relação ao cuidado padrão, estendendo os prazos de acesso ao mercado. Esses obstáculos de reembolso restringem a expansão de volume mesmo com o fortalecimento da eficácia clínica, desacelerando a trajetória do mercado de células-tronco mesenquimais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Células-Tronco Mesenquimais

Por Produtos:

Reagentes Sustentam o Impulso de FabricaçãoKits, meios e reagentes comandaram 51,23% da receita em 2025, evidenciando como os consumíveis dominam os orçamentos de produção diária em suítes de Boas Práticas de Fabricação. Essa categoria alimenta a demanda recorrente, pois cada ciclo de expansão celular requer misturas de citocinas específicas de linhagem, meios sem soro e reagentes validados por lote. O aumento das execuções de bioprocessos desencadeado pelo lançamento do Ryoncil e a expansão dos pipelines clínicos provavelmente preservarão a liderança em tamanho do mercado de células-tronco mesenquimais dos reagentes.

A subdivisão de células e linhagens celulares tem projeção de crescimento a um CAGR de 13,28% à medida que os bancos-mestre padronizados se tornam críticos para submissões multinacionais e iniciativas de transferência de tecnologia. Os CDMOs estão cada vez mais agrupando o licenciamento de bancos de células com análises, reduzindo os prazos de desenvolvimento em estágio inicial. As receitas de serviços — cobrindo fabricação contratada, desenvolvimento de ensaios e consultoria regulatória — também estão ganhando participação à medida que as biotecnologias virtuais enxutas terceirizam infraestrutura pesada. Coletivamente, essas tendências ampliam o portfólio de produtos e injetam resiliência no mercado de células-tronco mesenquimais.

Por Tipo:

Escala Alogênica Versus Personalização AutólogaAs terapias alogênicas detinham 58,66% de participação na receita em 2025, sustentadas por economias de escala, facilidade de armazenamento e bancos de células-mestre de doador único que impulsionam a eficiência de custos. A fabricação centralizada e a distribuição em estoque ressoam com as equipes de logística hospitalar, reforçando a participação no mercado de células-tronco mesenquimais para este segmento.

As abordagens autólogas, no entanto, estão se expandindo a um CAGR de 13,31% porque os biorreatores no ponto de atendimento reduzem drasticamente o tempo de processamento e contornam o risco de doença enxerto contra hospedeiro. A reinfusão de coleta no mesmo dia é adequada para lesões esportivas de elite e casos ortopédicos personalizados. Embora o custo por paciente permaneça mais alto, os hospitais valorizam o alinhamento do fenótipo celular personalizado com a biologia individual, preservando uma via tecnológica que diversifica o mercado de células-tronco mesenquimais.

Por Fonte:

A Tradição da Medula Óssea Encontra a Conveniência do Tecido AdiposoAs células derivadas de medula óssea mantiveram 33,74% de participação em 2025, refletindo um dossiê de segurança e eficácia de décadas que tranquiliza reguladores e clínicos. Essas células possuem vias de diferenciação bem documentadas para reparo esquelético e hematopoiético, ancorando seu status na hierarquia de tamanho do mercado de células-tronco mesenquimais.

As fontes de tecido adiposo estão crescendo mais rapidamente, a um CAGR de 13,86%, porque a lipoaspiração minimamente invasiva produz alto número de células com cinética de expansão superior. As células derivadas de sangue do cordão umbilical oferecem maior proliferação e atividade de telomerase, enquanto as linhagens emergentes de placenta e polpa dentária atendem a aplicações regenerativas de nicho. À medida que a diversificação das fontes avança, a resiliência do fornecimento se fortalece em todo o mercado de células-tronco mesenquimais.

Por Indicação:

Base Ortopédica se Expande para a Fronteira CardiovascularO reparo ósseo e cartilaginoso representou 24,12% da receita de 2025 devido à familiaridade dos cirurgiões e às evidências clínicas de suporte. A fusão espinhal, o resurfacing da cartilagem do joelho e o reparo de fraturas sem consolidação permanecem procedimentos âncora que estabilizam as previsões comerciais para o mercado de células-tronco mesenquimais.

A terapia cardiovascular está prevista para um CAGR de 14,01%, impulsionada por sinais iniciais de melhora da fração de ejeção ventricular esquerda em coortes de insuficiência cardíaca isquêmica. O impulso paralelo em doença inflamatória intestinal, cirrose hepática e doença enxerto contra hospedeiro amplia a distribuição de indicações. Coletivamente, os pipelines diversificados reduzem a dependência de uma única área terapêutica e promovem o empilhamento equilibrado de receitas em todo o mercado de células-tronco mesenquimais.

Por Aplicação:

Modelagem de Doenças Fortalece a Receita de PesquisaA modelagem de doenças detinha 33,85% de participação em 2025, à medida que os patrocinadores farmacêuticos investiam em ensaios relevantes para humanos para reduzir o risco de pipelines de pequenas moléculas. O pareamento de arcabouços biomateriais 3D com CMMs acelera a validação de alvos, consolidando a demanda de aplicações no mercado de células-tronco mesenquimais.

A engenharia de tecidos tem previsão de crescimento a um CAGR de 13,79% à medida que as inovações em arcabouços aprimoram a viabilidade celular e o enxerto. Os serviços de biobancos e as plataformas de descoberta adicionam fluxos de renda auxiliares, enquanto as triagens de toxicologia ampliam os conjuntos de dados de segurança para registros regulatórios. Juntas, essas iniciativas integram as CMMs mais profundamente nos ciclos de pesquisa translacional, alongando a cadeia de valor do mercado de células-tronco mesenquimais.

Análise Geográfica

Mercado de Células-Tronco Mesenquimais na América do Norte

A América do Norte gerou 40,78% da receita em 2025, impulsionada pela liderança da FDA, por amplos fundos de capital de risco e por redes hospitalares capazes de integrar instalações de BPF. Os projetos piloto de reembolso para procedimentos de doença do enxerto contra o hospedeiro incentivam a adoção hospitalar; no entanto, a cobertura ortopédica permanece irregular, limitando os ganhos de volume no curto prazo. As parcerias público-privadas do Canadá, exemplificadas pela nova instalação da STEMCELL Technologies, ilustram clusters de fabricação orientados por políticas que fortalecem o mercado de células-tronco mesenquimais em todo o continente.

Mercado de Células-Tronco Mesenquimais na Europa

A Europa ocupa o segundo lugar em valor, apoiada pela via de Medicamentos de Terapia Avançada da EMA e por fortes vínculos entre academia e indústria. Alemanha e Reino Unido impulsionam os volumes de ensaios clínicos, enquanto Itália e Espanha expandem os centros de tratamento comercial. No entanto, os resultados divergentes das avaliações de tecnologias em saúde fragmentam o reembolso, obrigando os desenvolvedores a elaborar dossiês específicos por país, o que prolonga os prazos de adoção no mercado de células-tronco mesenquimais.

Mercado de Células-Tronco Mesenquimais na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,66%, à medida que a China autoriza sua primeira terapia com CTM e investe em centros de BPF provinciais. O Japão aproveita a cláusula de aprovação condicional da Lei de Produtos Farmacêuticos e Dispositivos Médicos para acelerar os lançamentos, e os reguladores australianos simplificam a notificação de ensaios clínicos. Índia e Coreia do Sul ampliam a fabricação por contrato, posicionando a região como uma base de produção com vantagem de custo que reforça a segurança global do fornecimento para o mercado de células-tronco mesenquimais. No entanto, a ambiguidade no reembolso e a infraestrutura hospitalar heterogênea permanecem como obstáculos à adoção generalizada.

Cenário Competitivo

O mercado de células-tronco mesenquimais é moderadamente fragmentado, mas a consolidação está se acelerando à medida que conglomerados farmacêuticos adquirem unidades especializadas de terapia celular para garantir conhecimento de processos. A reorganização da Lonza em 2024 em Tecnologias Celulares e Gênicas aguçou o foco em serviços específicos por modalidade e sinalizou novas infusões de capacidade. A expansão de CDMO da Thermo Fisher sublinha como os fornecedores diversificados ancoram a espinha dorsal de fabricação para pequenas biotecnologias sem infraestrutura.

A automação de processos, os gêmeos digitais e as análises em linha agora servem como alavancas competitivas decisivas. As empresas que integram biorreatores de uso único, ensaios de potência em tempo real e testes de liberação orientados por inteligência artificial reduzem o tempo de processamento e o custo dos produtos, diferenciando suas ofertas. A propriedade intelectual em torno do fornecimento de células, criopreservação e caracterização de exossomos fortalece o posicionamento, com o amplo portfólio de patentes da Mesoblast nos EUA e na UE fornecendo defesa contra concorrentes genéricos.

Os players regionais exploram oportunidades de espaço em branco formando consórcios com sistemas hospitalares e fabricantes de equipamentos para desenvolver ecossistemas de fabricação localizados. O acordo de licenciamento da Nikon em 2025 com a RoosterBio equipa clientes japoneses com plataformas de produção de CMM prontas para uso, ilustrando estratégias de entrada no mercado orientadas por parcerias que ampliam o alcance sem aquisições custosas. Este tabuleiro competitivo em evolução indica que o mercado de células-tronco mesenquimais recompensará as empresas que combinam plataformas especializadas com redes de fabricação flexíveis.

Líderes do Setor de Células-Tronco Mesenquimais

Cell Applications, Inc

Axol Bioscience Ltd.

STEMCELL Technologies Inc.

Thermo Fisher Scientific Inc.

Cyagen Biosciences Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Células-Tronco Mesenquimais

- Axol Bioscience Ltd

- Cell Applications Inc.

- Cellcolabs Clinical Ltd

- Celprogen Inc.

- Cyagen Biosciences Inc.

- Lonza Group

- Merck

- PromoCell

- ScienCell Research Laboratories Inc.

- Stem Cell Technologies

- Thermo Fisher Scientific

- Mesoblast

- Pluri Inc.

- Athersys

- Cynata Therapeutics

- Orgenesis Inc.

- Stempeutics Research

- BioRestorative Therapies

Desenvolvimentos Recentes da Indústria no Mercado de Células-Tronco Mesenquimais

- Abril de 2025: Nikon CeLL innovation e RoosterBio assinaram um acordo de licenciamento que oferece aos desenvolvedores de medicamentos japoneses uma solução integrada de desenvolvimento à fabricação para terapêuticos de CMM humana e vesículas extracelulares.

- Abril de 2024: A Memel Biotech, uma organização de desenvolvimento e fabricação contratados com sede na Lituânia, apresentou um serviço abrangente e avançado de desenvolvimento e fabricação de terapias em sua instalação em Klaipeda para atender aos mercados da União Europeia (UE). Por meio dessa iniciativa, a Memel Biotech busca forjar parcerias com empresas de biotecnologia emergentes e estabelecidas que visam ingressar no segmento de medicamentos de terapia avançada (ATMPs). As capacidades de fabricação da empresa abrangem uma gama diversificada, incluindo células-tronco mesenquimais e células T com receptor de antígeno quimérico.

- Fevereiro de 2024: A Universidade de Liverpool lançou uma nova empresa derivada, a TrophiCell, que desenvolveu uma abordagem para aproveitar o potencial terapêutico das células-tronco mesenquimais (CTMs) adultas.

Escopo do Relatório Global do Mercado de Células-Tronco Mesenquimais

De acordo com o escopo do relatório, as células-tronco mesenquimais (CTMs) são um tipo de célula-tronco multipotente que pode se diferenciar em uma variedade de tipos celulares, como células de cartilagem (condrócitos), células ósseas (osteoblastos), células musculares (miócitos) e células de gordura (adipócitos).

O mercado de células-tronco mesenquimais é segmentado em produtos e serviços, tipo, fonte, indicação, aplicação e geografia. O segmento de produtos e serviços é subdividido em produtos e serviços. O segmento de produtos é subdividido em kits, meios e reagentes, células e linhagens celulares, e outros produtos. Por tipo, o mercado é segmentado em autólogo e alogênico. O segmento de fonte é subdividido em tecido adiposo, medula óssea, sangue do cordão umbilical, fígado fetal e outros. O segmento de indicação é subdividido em reparo ósseo e cartilaginoso, doenças cardiovasculares, doenças inflamatórias e imunológicas, doenças hepáticas, câncer, doenças enxerto contra hospedeiro e outros. O segmento de aplicação é dividido em modelagem de doenças, desenvolvimento e descoberta de medicamentos, biobancos de células-tronco, engenharia de tecidos, estudos de toxicologia e outros. O segmento de geografia é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Produtos | Kits, Meios e Reagentes |

| Células e Linhagens Celulares | |

| Outros Produtos | |

| Serviços |

| Autólogo |

| Alogênico |

| Tecido Adiposo |

| Medula Óssea |

| Sangue do Cordão Umbilical |

| Fígado Fetal |

| Outros |

| Reparo Ósseo e Cartilaginoso |

| Doenças Cardiovasculares |

| Doenças Inflamatórias e Imunológicas |

| Doenças Hepáticas |

| Câncer |

| Doença Enxerto contra Hospedeiro |

| Outros |

| Modelagem de Doenças |

| Desenvolvimento e Descoberta de Medicamentos |

| Biobanco de Células-Tronco |

| Engenharia de Tecidos |

| Estudos de Toxicologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produtos e Serviços | Produtos | Kits, Meios e Reagentes |

| Células e Linhagens Celulares | ||

| Outros Produtos | ||

| Serviços | ||

| Por Tipo | Autólogo | |

| Alogênico | ||

| Por Fonte | Tecido Adiposo | |

| Medula Óssea | ||

| Sangue do Cordão Umbilical | ||

| Fígado Fetal | ||

| Outros | ||

| Por Indicação | Reparo Ósseo e Cartilaginoso | |

| Doenças Cardiovasculares | ||

| Doenças Inflamatórias e Imunológicas | ||

| Doenças Hepáticas | ||

| Câncer | ||

| Doença Enxerto contra Hospedeiro | ||

| Outros | ||

| Por Aplicação | Modelagem de Doenças | |

| Desenvolvimento e Descoberta de Medicamentos | ||

| Biobanco de Células-Tronco | ||

| Engenharia de Tecidos | ||

| Estudos de Toxicologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de células-tronco mesenquimais em 2026?

O tamanho do mercado de células-tronco mesenquimais é avaliado em USD 5,14 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

O mercado tem projeção de expansão a um CAGR de 12,05%, atingindo USD 9,08 bilhões até 2031.

Qual região cresce mais rapidamente durante o período de previsão?

A Ásia-Pacífico registra o maior CAGR de 14,66% devido ao suporte regulatório e aos investimentos em fabricação.

Qual segmento detém a maior participação na receita em 2025?

Kits, meios e reagentes lideram com 51,23% da receita graças à demanda recorrente de consumíveis.

Por que as terapias alogênicas são dominantes?

Os produtos alogênicos oferecem bancos de células-mestre escaláveis, logística simplificada e vantagens de custo, detendo 58,66% da receita de 2025.

Qual marco regulatório importante impactou o mercado em 2024?

A FDA aprovou o Ryoncil, a primeira terapia de CMM alogênica, estabelecendo um precedente regulatório para produtos futuros.

Página atualizada pela última vez em: