Tamanho e Participação do Mercado de Petróleo e Gás da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

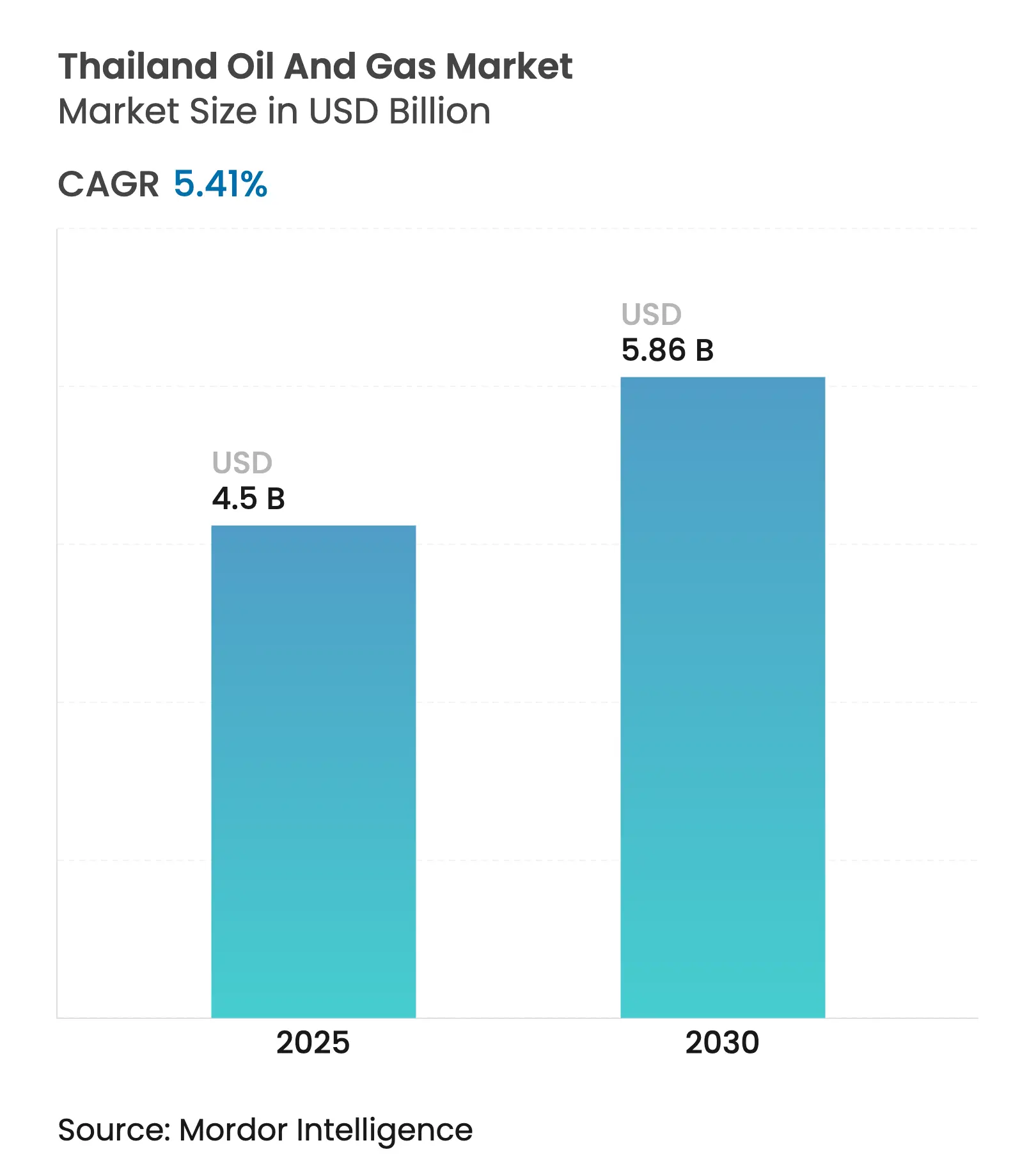

| Tamanho do Mercado (2025) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.41% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Tailândia por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Tailândia é estimado em USD 4,5 bilhões em 2025 e deverá atingir USD 5,86 bilhões até 2030, a um CAGR de 5,41% durante o período de previsão (2025-2030).

Este crescimento é impulsionado pela demanda interna resiliente de gás para geração de energia, pelo aumento das necessidades de matéria-prima petroquímica no Corredor Econômico Oriental e pela alocação contínua de capital para sustentar a produção de campos offshore maduros. A 25ª rodada de licitações de petróleo impulsiona ainda mais os gastos robustos no upstream, acelera o desenvolvimento de terminais de GNL e oferece termos fiscais favoráveis que aprimoram a economicidade dos projetos. As atividades de descomissionamento e a manutenção habilitada digitalmente permanecem pontos positivos, enquanto os tetos de preços de combustíveis e as regras comerciais relacionadas às emissões moderam a rentabilidade no downstream. Os operadores estão, portanto, equilibrando a disciplina de custos, as iniciativas de redução de carbono e a exploração seletiva de fronteiras para salvaguardar a segurança energética e os retornos corporativos. Coletivamente, essas dinâmicas mantêm o mercado de petróleo e gás da Tailândia firmemente em uma trajetória de crescimento de dígito médio único ao longo da década.

Principais Conclusões do Relatório

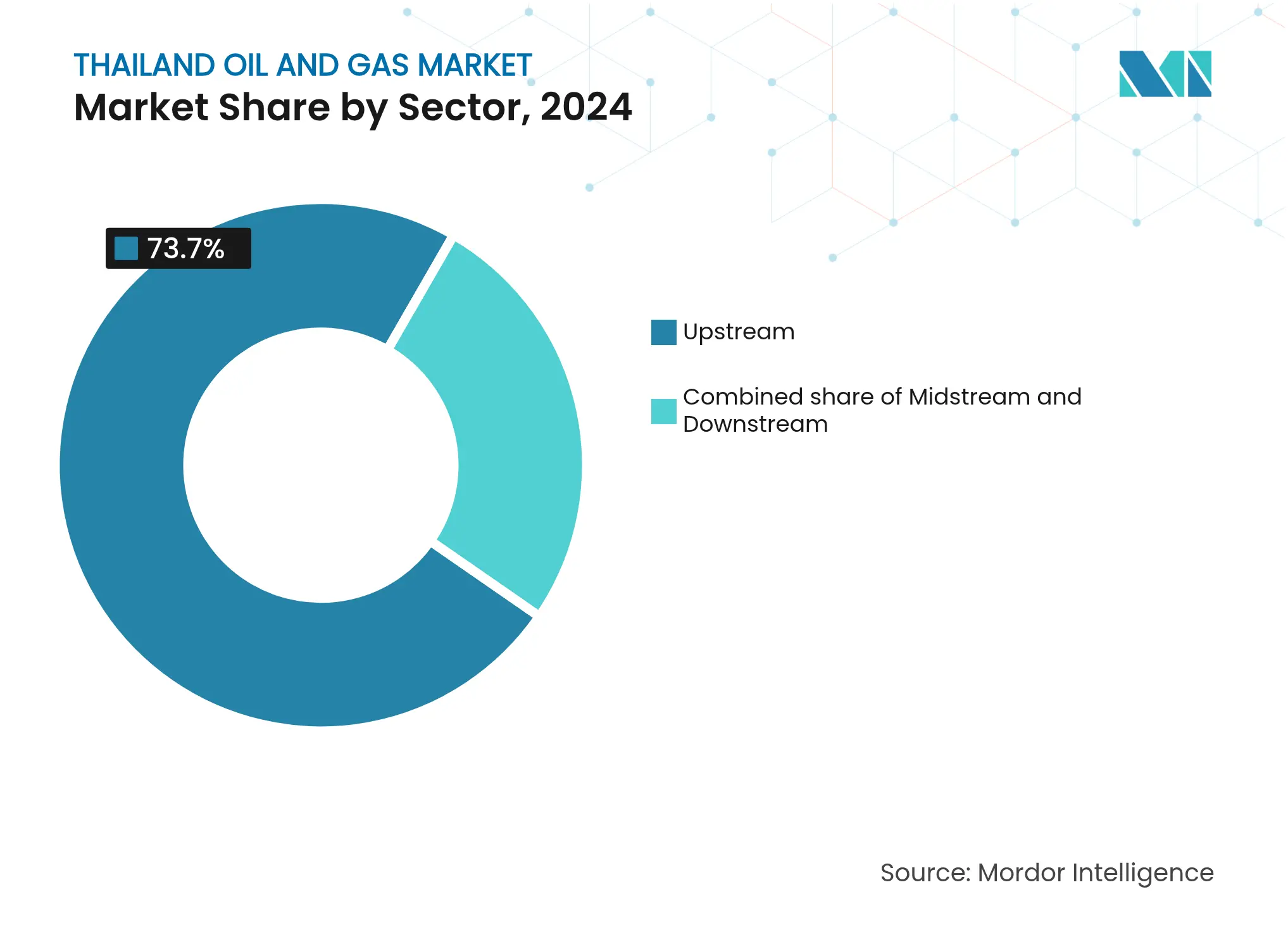

- Por setor, as operações de upstream detiveram 73,7% da participação do mercado de petróleo e gás da Tailândia em 2024; o midstream registrou o maior CAGR projetado de 6,0% até 2030.

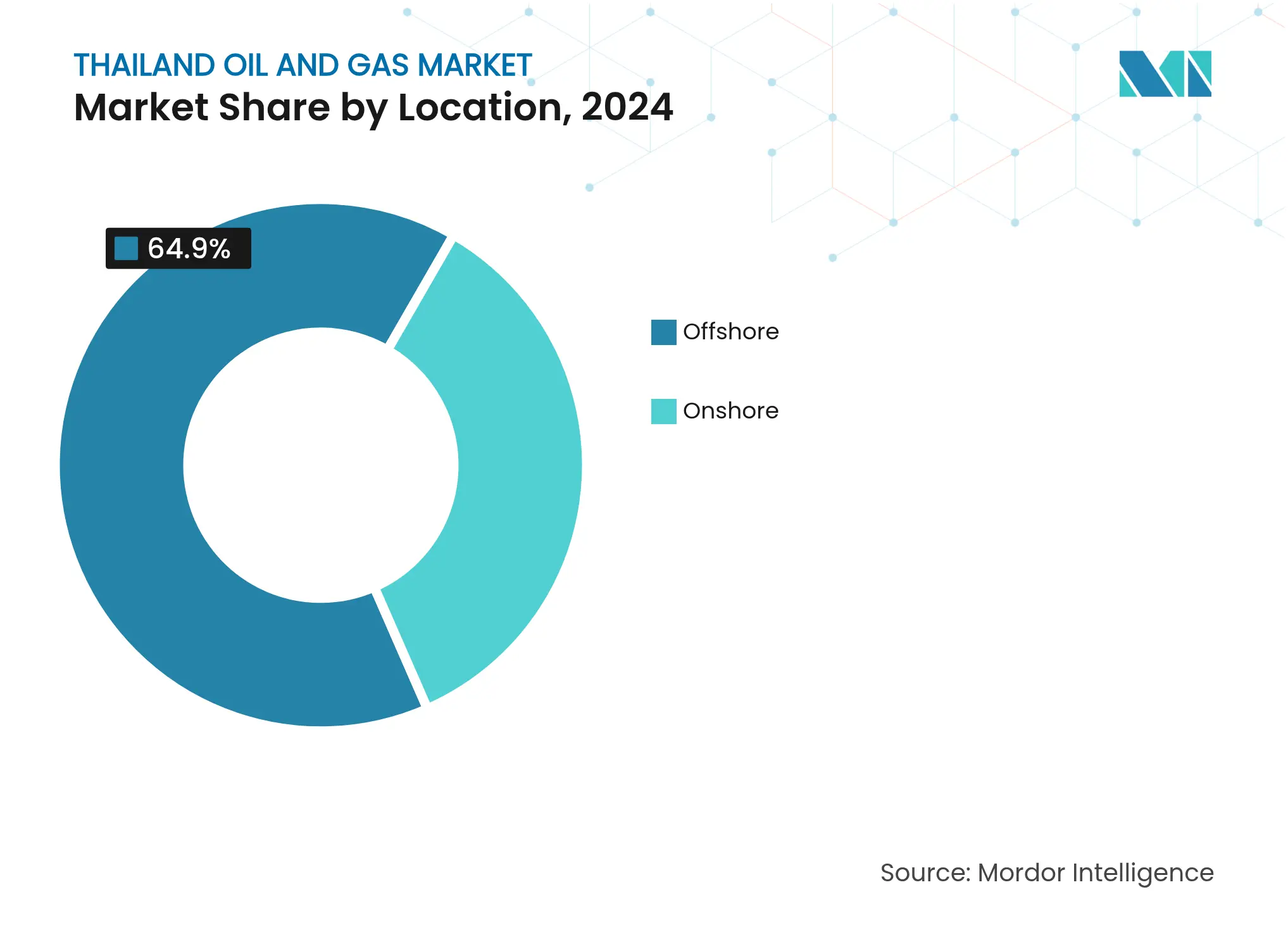

- Por localização, as atividades offshore representaram 64,9% do tamanho do mercado de petróleo e gás da Tailândia em 2024 e a previsão é de expansão a um CAGR de 6,2% até 2030.

- Por serviço, manutenção e parada programada capturaram 48,3% do tamanho do mercado de petróleo e gás da Tailândia em 2024, enquanto o descomissionamento registra o CAGR mais rápido de 7,5% até 2030.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão robusta de geração de energia a gás impulsionando a demanda doméstica | +1.2% | Nacional, com concentração nas regiões Central e Oriental | Médio prazo (2-4 anos) |

| Novas rodadas de licenciamento de Contratos de Partilha de Produção no Golfo da Tailândia abrindo áreas | +1.0% | Blocos offshore do Golfo da Tailândia, com reflexos nas zonas marítimas adjacentes | Longo prazo (≥ 4 anos) |

| Expansões contínuas no downstream no complexo petroquímico de Map Ta Phut | +0.8% | Província de Rayong, com efeitos na cadeia de suprimentos em toda a Tailândia | Curto prazo (≤ 2 anos) |

| Adições de capacidade de regaseificação de GNL melhorando a segurança do fornecimento | +0.6% | Distribuição nacional, ancorada em Map Ta Phut e terminais planejados | Médio prazo (2-4 anos) |

| Estrutura de Área de Desenvolvimento Conjunto transfronteiriça desbloqueando reservas inexploradas | +0.4% | Áreas de fronteira Tailândia-Malásia e Tailândia-Camboja | Longo prazo (≥ 4 anos) |

| Adaptações de CCS prolongando a vida útil de campos offshore maduros | +0.3% | Campos maduros do Golfo da Tailândia, principalmente os complexos Erawan e Bongkot | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Robusta de Geração de Energia a Gás Impulsionando a Demanda Doméstica

O atual Plano de Desenvolvimento de Energia da EGAT prevê 15 GW de capacidade adicional a gás até 2030, um aumento de 40% em relação aos níveis de 2024.[1]EGAT, "Plano de Desenvolvimento de Energia (PDP2024)," egat.co.th Contratos de fornecimento de longo prazo entre produtores independentes de energia e a PTTEP sustentam um escoamento estável para novos projetos de upstream. A demanda está concentrada no Corredor Econômico Oriental, onde as necessidades de energia e petroquímica se sobrepõem, garantindo fatores de carga mínimos para as novas usinas. As expansões de gasodutos do Golfo da Tailândia para Chonburi e Rayong obtiveram, portanto, aprovações prioritárias. Consequentemente, os investidores do upstream veem o mercado de petróleo e gás da Tailândia como isolado da volatilidade de demanda de curto prazo, encorajando um saudável portfólio de programas de perfuração.

Novas Rodadas de Licenciamento de Contratos de Partilha de Produção no Golfo da Tailândia Abrindo Áreas

A 25ª rodada de licitações, com nove blocos terrestres e melhores termos fiscais, marca a primeira janela de licenciamento desde 2018. As alíquotas de royalties foram reduzidas em um ponto percentual para as fases de exploração, enquanto as regras de conteúdo local são flexibilizadas até o início do desenvolvimento do campo. Essa reconfiguração fiscal chega quando os preços do Brent pairam acima de USD 80/barril, elevando os retornos líquidos para a perfuração de fronteiras. As grandes empresas internacionais pré-qualificaram equipes com foco em prospectos de gás em águas rasas que poderiam entrar em produção antes de 2030. As concessões bem-sucedidas compensariam um declínio anual de 5% nos campos legados e reforçariam a narrativa de crescimento liderado pelo upstream no mercado de petróleo e gás da Tailândia.

Expansões Contínuas no Downstream no Complexo Petroquímico de Map Ta Phut

A expansão do craqueador de etano da PTTGC, de USD 1,2 bilhão, adiciona 1 milhão de toneladas por ano (tpa) de capacidade de etileno até 2026, enquanto a unidade de polietileno da Dow Chemical, de USD 800 milhões, fortalece a integração da cadeia de valor.[2]PTT Global Chemical, "Ficha Técnica da Expansão do Craqueador de Etano," pttgcgroup.com Esses projetos aumentam a demanda doméstica por LGN e gás magro, proporcionando um nível básico de segurança de escoamento para os produtores de gás do Golfo da Tailândia. A proximidade do complexo a atracadouros de águas profundas reduz os custos de logística de exportação, aumentando a competitividade regional da Tailândia. Novos armazéns, como o tanque de etano de 60.000 m³ da Vopak, melhoram a opcionalidade de matéria-prima e apoiam oportunidades de contratos fechados para players do midstream. Coletivamente, esses ativos ancoram a rentabilidade do downstream apesar dos controles nacionais de preços nos postos de combustíveis.

Adições de Capacidade de Regaseificação de GNL Melhorando a Segurança do Fornecimento

O terminal Nong Fab, de 7,5 mtpa, entrou em operação em 2024, concedendo à Tailândia acesso ao GNL spot global e mitigando os riscos de fornecimento via gasoduto provenientes de Mianmar. Um terceiro terminal de 5 mtpa em Chonburi está em fase de revisão de FEED, com uma FID prevista para o final de 2025. A capacidade de regaseificação aumenta a flexibilidade do sistema, possibilitando a arbitragem sazonal de importações e protegendo as usinas de energia durante as paralisações de manutenção do upstream. A Tailândia também vislumbra oportunidades de reexportação por meio de gasodutos interconectados para o Laos e o Camboja, potencialmente criando um hub de negociação da ASEAN. Esses movimentos aumentam a resiliência do mercado de petróleo e gás da Tailândia e ampliam os pools de receita ao longo da cadeia de valor do gás.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio rápido dos campos legados (Erawan, Bongkot) | -1.1% | Offshore do Golfo da Tailândia, particularmente os blocos centrais e sul | Curto prazo (≤ 2 anos) |

| Tetos de preços de combustíveis domésticos comprimindo as margens das refinarias | -0.4% | Nacional, com impacto agudo nas principais refinarias em Rayong e Chonburi | Curto prazo (≤ 2 anos) |

| Escrutínio da intensidade de carbono sob o CBAM da UE sobre exportações refinadas | -0.3% | Refinarias orientadas à exportação, afetando principalmente as rotas comerciais com a UE | Médio prazo (2-4 anos) |

| Ativismo ambiental atrasando o direito de passagem de gasodutos | -0.2% | Áreas rurais e costeiras, particularmente zonas ecológicas sensíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Rápido dos Campos Legados (Erawan, Bongkot)

A produção de Erawan, outrora responsável por 25% do fornecimento nacional de gás, está declinando 15% ao ano devido à queda na pressão do reservatório e ao aumento do corte de água.[3]PTTEP, "Relatório de Gestão do Declínio de Campo," pttep.com Bongkot apresenta tendências paralelas de esgotamento, apesar dos esquemas de recuperação secundária. A Chevron alocou USD 2 bilhões para perfuração de reparação, mas os limites geológicos restringem os ganhos incrementais. O déficit força maiores importações de GNL, o que pressiona o balanço de pagamentos e eleva as tarifas de energia. Barris e moléculas de reposição urgentes, portanto, dominam os orçamentos de capital dos operadores no mercado de petróleo e gás da Tailândia, deslocando os gastos discricionários com exploração em outras frentes.

Escrutínio da Intensidade de Carbono sob o CBAM da UE sobre Exportações Refinadas

O Mecanismo de Ajuste de Carbono nas Fronteiras da UE entra em sua fase de monitoramento em 2026, expondo as refinarias tailandesas que exportam diesel e combustível de aviação para a Europa a potenciais tarifas de carbono. A Bangchak iniciou implantações da ISO 14001, mas os cortes completos nas emissões de Escopo 1 exigem atualizações de fornos em vários anos e APAs de energia renovável. Os custos adicionais de conformidade podem corroer os retornos líquidos em USD 1/barril para os carregamentos com destino à Europa, desafiando assim a economicidade da expansão da capacidade orientada à exportação. Esse vento contrário político empurra as refinarias em direção a petroquímicos de maior valor e centros de demanda asiáticos, remodelando os padrões de fluxo do downstream no mercado de petróleo e gás da Tailândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância do Upstream Impulsiona o Crescimento do Mercado

As atividades de upstream capturaram 73,7% da participação do mercado de petróleo e gás tailandês em 2024, refletindo pesados gastos de capital (capex) para compensar o declínio natural e colocar descobertas em operação.[4]PTTME, "Portfólio de Manutenção Offshore," pttme.co.th O segmento deve registrar um CAGR de 5,7% até 2030, superando os segmentos de midstream e downstream devido a campanhas de perfuração com múltiplos poços, modernização de plataformas e projetos piloto iniciais de CCS. O tamanho do mercado de petróleo e gás da Tailândia atribuído ao setor de upstream foi de USD 3,3 bilhões em 2025, com PTTEP, Chevron e TotalEnergies liderando os investimentos. A adoção do fluxo de trabalho DigitalX reduziu o tempo de inatividade não planejado em 85%, resultando em maior disponibilidade dos ativos e menores custos de extração.

O midstream, embora menor, beneficia-se da construção de terminais de GNL, de novos trens de processamento de gás e de gasodutos transfronteiriços. As adições de capacidade de processamento nas plantas de gás terrestres preservam a qualidade do condensado, permitindo uma precificação premium. O downstream enfrenta compressão de margem devido aos preços regulados nos postos de combustíveis, mas recebe suporte estrutural do boom petroquímico do Corredor Econômico Oriental. À medida que os subsídios aos combustíveis forem encerrados após 2026, espera-se que a utilização das refinarias se recupere modestamente, auxiliada pelo aumento da demanda de exportação para o Camboja e o Laos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Serviço: Liderança em Manutenção em Meio à Expansão do Descomissionamento

Manutenção e parada programada representaram 48,3% da receita de serviços em 2024, uma vez que 450 plataformas offshore requerem inspeções periódicas, revisões de válvulas e verificações de integridade dos topos. Estruturas de aço envelhecidas no Golfo exigem muitas horas de andaimes e proteção catódica subaquática, validando a necessidade de contratos de estrutura de longo prazo com prestadores como o PTTEP Energy Service. O descomissionamento, embora representando apenas 7% da receita de 2024, está programado para um CAGR de 7,5%, impulsionado pela campanha de desativação de 49 plataformas da Chevron e pelo escopo de tamponamento e abandono de 250 km de gasodutos da Centurion. O tamanho do mercado de petróleo e gás da Tailândia para descomissionamento deve atingir USD 420 milhões até 2030, com altas barreiras de engenharia que oferecem margens atrativas.

Os serviços de construção ocupam o meio-termo, impulsionados pela construção de atracadouros de GNL e pela modernização de estações de compressores terrestres. Os contratantes de EPC estão incorporando modelos de gêmeos digitais para reduzir o risco de prazo e melhorar a conformidade de segurança. Os prestadores de serviços que combinam expertise em integridade de ativos com soluções de remoção no fim de vida estão bem posicionados para garantir contratos integrados à medida que os operadores buscam soluções completas para ativos maduros.

Por Localização: Concentração Offshore Reflete a Geografia dos Recursos

A produção offshore representou 64,9% do tamanho do mercado de petróleo e gás da Tailândia em 2024 e a previsão é de crescimento anual de 6,2% em meio ao intenso redesenvolvimento de blocos em águas rasas. A economicidade de plataformas fixas permanece viável para profundidades de água de 20 a 80 m e curtas distâncias de interligação às plantas de gás terrestres. Erawan, Arthit e Bongkot, sozinhos, abrigam mais de 200 plataformas de cabeça de poço, gerando demanda constante por logística marítima, perfuração e modificações em campos existentes.

O ambiente terrestre, embora com participação modesta, ainda atrai as empresas independentes, graças ao menor OPEX e ao acesso mais fácil ao terreno. Os nove blocos da atual rodada de licitações poderiam revelar descobertas pequenas mas de rápida comercialização que complementam o mix de fornecimento nacional. As áreas de fronteira nas bacias do Norte estão sendo remapeadas usando dados sísmicos 3D de alta resolução anteriormente indisponíveis. Não obstante, o offshore provavelmente manterá sua dominância dada a sua base de recursos prospectivos remanescentes e a grade de infraestrutura existente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

As atividades de petróleo e gás da Tailândia estão concentradas no Golfo da Tailândia e no Corredor Econômico Oriental, onde estão localizados 80% das reservas comprovadas e 60% da capacidade de refino. A Província de Rayong abriga Map Ta Phut, o hub para importações de GNL, craqueamento de etano e exportações de produtos químicos a granel. Chonburi complementa com tanques de armazenamento e um futuro terminal de regaseificação de 5 mtpa, reforçando a resiliência do fornecimento costeiro.

A demanda de energia e industrial se concentra em torno de Bancoque e Pathum Thani, criando um sumidouro constante para o gás canalizado entregue pela rede de troncos terrestres. As províncias do Norte, embora com poucos recursos, servem como nós de distribuição de produtos refinados transportados por gasoduto e por estrada ao Laos e a Mianmar. No sul, Songkhla apoia a logística offshore, enquanto os links de gasodutos para a Malásia facilitam acordos de troca transfronteiriços.

O desenvolvimento conjunto de reivindicações sobrepostas com o Camboja e a Malásia pode desbloquear 11 trilhões de pés cúbicos (tcf) de gás e 300 milhões de barris (bbl) de líquidos, embora as negociações diplomáticas estendam os prazos para além de 2028. Acordos de estrutura bem-sucedidos diversificariam o fornecimento e adiariam a dependência de importações de GNL. O mercado de petróleo e gás da Tailândia, portanto, beneficia-se tanto das eficiências de concentração doméstica quanto dos emergentes caminhos de integração regional.

Cenário Competitivo

O mercado tailandês de petróleo e gás apresenta concentração moderada. A PTTEP controla aproximadamente 35% dos volumes de upstream, aproveitando o apoio estatal e extensa área de concessão. Chevron, TotalEnergies e ExxonMobil combinam sua expertise global em águas profundas com parcerias locais para manter participações de mercado consideráveis. Os cinco maiores operadores possuem coletivamente aproximadamente 72% da produção, indicando uma estrutura moderadamente consolidada.

As áreas de foco competitivo incluem o redesenvolvimento econômico de campos maduros, a habilitação digital de campos e soluções de baixo carbono. O programa DigitalX da PTTEP reduziu os tempos de ciclo de licitação em 92%, melhorando o engajamento com fornecedores. O teste pendente de conexão de CCS da Chevron em Bongkot sinaliza a adoção antecipada de mecanismos de descarbonização que poderiam moldar as extensões de licenças. Em serviços, James Fisher, Centurion e players locais como a PTTME competem em profundidade de engenharia e histórico de segurança para escopos complexos de descomissionamento. Empresas de nicho em análise digital estão ingressando no mercado com modelos de reservatório baseados em IA, oferecendo aos operadores recuperação incremental a custos unitários abaixo de USD 2/boe.

Líderes da Indústria de Petróleo e Gás da Tailândia

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

PTT Exploration & Production Plc

Mitsui Oil Exploration Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A PTTEP obteve aprovação do gabinete para o projeto de CCS de Arthit, de USD 320 milhões, com meta de armazenamento de 1 milhão de toneladas por ano (tpa) de CO₂ a partir de 2028.

- Abril de 2025: A Gulf Development, operadora de energia e telecomunicações listada na SET, está prestes a fortalecer seu negócio de gás por meio da construção conjunta de um terminal de recebimento de gás natural liquefeito (GNL) no porto de águas profundas de Map Ta Phut.

- Março de 2025: A Vopak fez um movimento significativo para fortalecer sua presença em terminais industriais globais. A empresa está prestes a construir uma infraestrutura de tanques de 160.000 metros cúbicos em Map Ta Phut, Rayong, com o objetivo de facilitar a importação de etano dos EUA para a Tailândia.

- Janeiro de 2025: A Tailândia abriu sua 25ª rodada de licitações de petróleo, abrangendo nove blocos terrestres com 50 milhões de barris de óleo equivalente (MMboe) de recursos prospectivos.

Escopo do Relatório do Mercado de Petróleo e Gás da Tailândia

O mercado de petróleo e gás natural é uma indústria de grande porte no setor de energia e desempenha um papel influente na economia global como a principal fonte de combustível do mundo. Os processos e sistemas envolvidos na produção e distribuição de petróleo e gás são altamente complexos, intensivos em capital e exigem tecnologia de ponta.

O mercado de petróleo e gás da Tailândia é segmentado por setor. O mercado é segmentado por setor em upstream, midstream e downstream. O dimensionamento e as previsões do mercado foram elaborados com base em volume.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de petróleo e gás da Tailândia em 2030?

O tamanho do mercado de petróleo e gás da Tailândia deverá atingir USD 5,86 bilhões até 2030.

Qual é a velocidade de crescimento dos gastos no upstream?

As atividades de upstream devem expandir a um CAGR de 5,7% até 2030, sustentadas pelo redesenvolvimento de campos maduros e novas concessões de Contratos de Partilha de Produção.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de descomissionamento estão crescendo a um CAGR de 7,5% à medida que mais plataformas offshore atingem o fim de sua vida útil.

Por que a infraestrutura de GNL é crucial para a Tailândia?

Os novos terminais de regaseificação adicionam 12,5 mtpa de capacidade, diversificando o fornecimento e protegendo contra o declínio da produção doméstica.

Como o CBAM da UE afetará as refinarias tailandesas?

As tarifas de carbono poderiam corroer as margens de exportação em cerca de USD 1/barril, a menos que as refinarias invistam em eficiência energética e CCS.

Qual região abriga a maior capacidade petroquímica?

O complexo Map Ta Phut em Rayong processa mais de 60% do petróleo bruto da Tailândia e lidera as novas expansões de etileno e polietileno.

Página atualizada pela última vez em: