Tamanho e Participação do Mercado de Resíduos para Energia (WTE)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

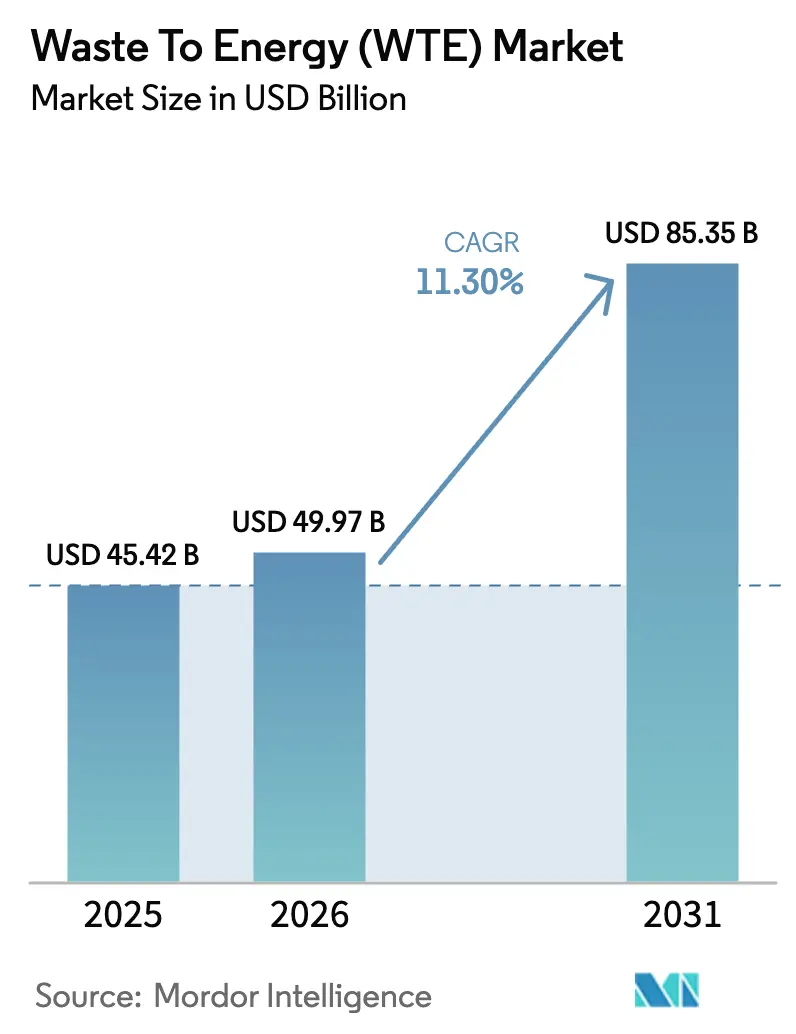

| Tamanho do Mercado (2026) | 49.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

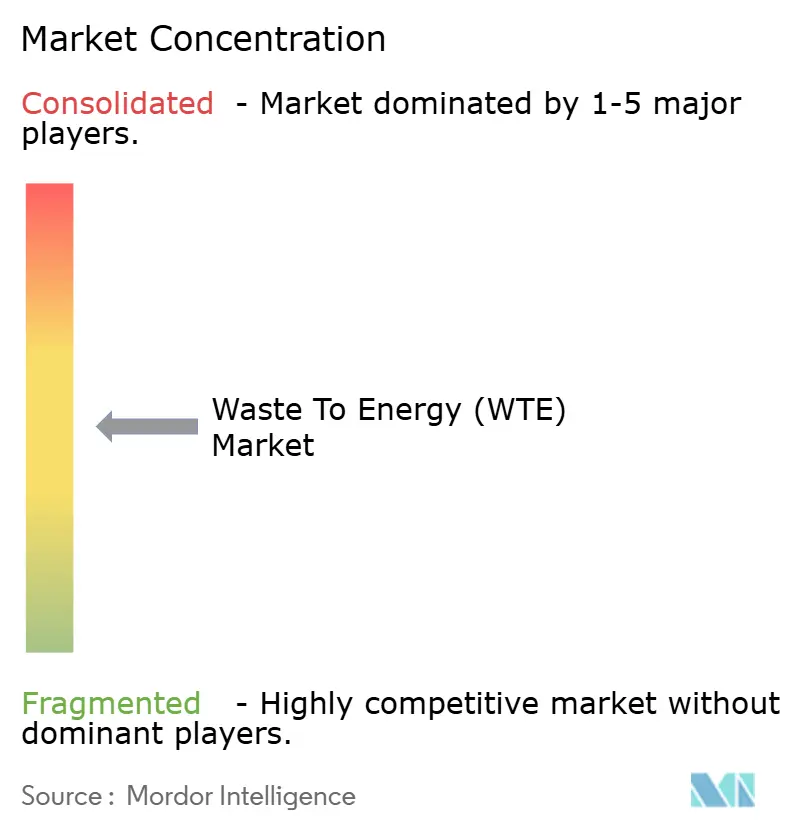

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resíduos para Energia (WTE) por Mordor Intelligence

Espera-se que o Mercado de Resíduos para Energia (WTE) cresça de USD 45,42 bilhões em 2025 para USD 49,97 bilhões em 2026 e está previsto para atingir USD 85,35 bilhões até 2031, a um CAGR de 11,30% no período 2026-2031.

Mandatos de desvio de aterros sanitários, potencial de créditos de carbono e atualizações tecnológicas estão fortalecendo a economia dos projetos, enquanto estruturas de parceria público-privada aceleram o fechamento financeiro. As agendas de economia circular na Europa, Ásia e América do Norte estão incentivando as concessionárias a substituir incineradores obsoletos por plantas de gaseificação de alta eficiência e plantas biológicas que monetizam metais, calor e biocombustíveis. O aumento dos preços de negociação de emissões na Coreia do Sul, Suécia e Canadá está melhorando as taxas internas de retorno em relação à energia solar ou eólica, levando produtores independentes de energia a reingressar no pipeline de aquisições. Concomitantemente, contratos corporativos de compra de energia de biometano nos países nórdicos e contratos de abastecimento de gás natural liquefeito biológico na Europa estão garantindo offtake de longo prazo, mitigando o risco de preço de mercado e aprofundando a liquidez no mercado de resíduos para energia.

Principais Conclusões do Relatório

- Por tecnologia, a incineração e combustão lideraram com 65,1% de participação no mercado de resíduos para energia em 2025; a gaseificação por arco de plasma está projetada para avançar a um CAGR de 16,6% até 2031.

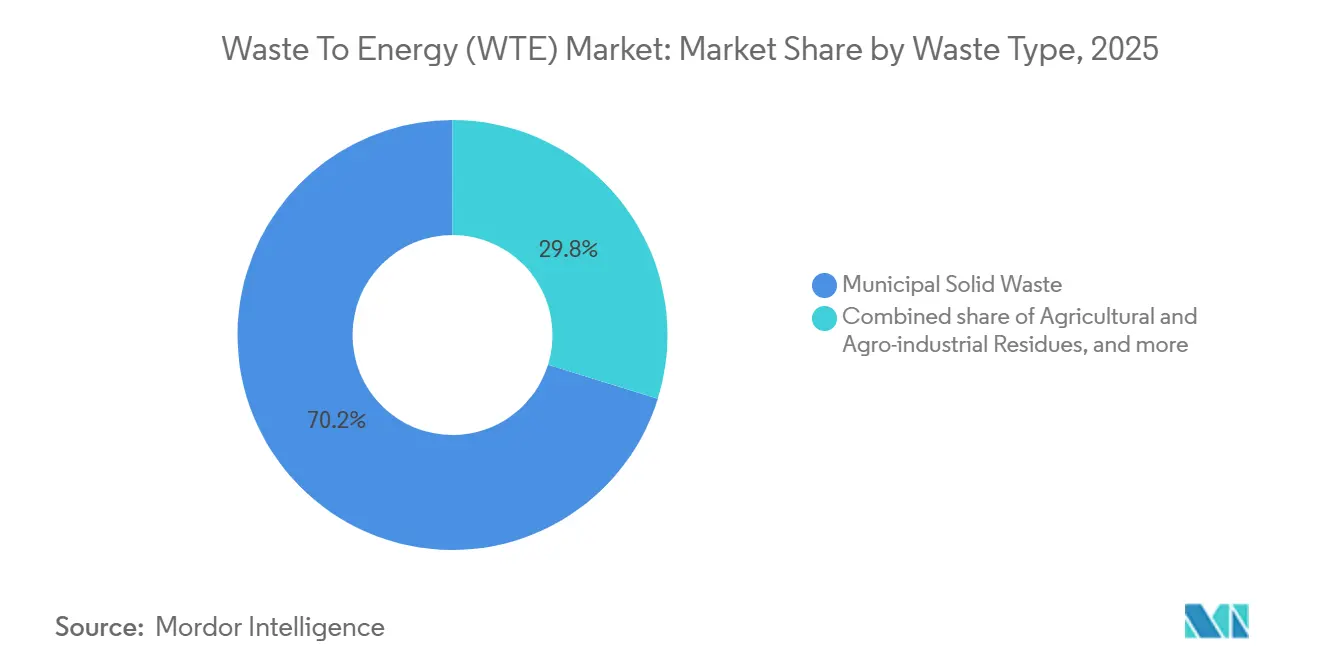

- Por tipo de resíduo, os resíduos sólidos urbanos representaram 70,2% da matéria-prima em 2025 no mercado de resíduos para energia, enquanto os resíduos agrícolas devem se expandir a um CAGR de 14,4% com base nos mandatos de biogás e peletização do Brasil e do Vietnã.

- Por produção de energia, a geração de eletricidade deteve 55,3% da receita em 2025 no mercado de resíduos para energia; os combustíveis para transporte devem crescer a um CAGR de 17,3% à medida que os operadores de frotas na Europa e na América do Norte firmam offtake alinhado ao Escopo 3.

- Por usuário final, as concessionárias e produtores independentes de energia capturaram 60,2% da demanda em 2025 no setor de resíduos para energia, enquanto os distribuidores de combustível para transporte representam a trajetória mais rápida, com CAGR de 17,2% até 2031.

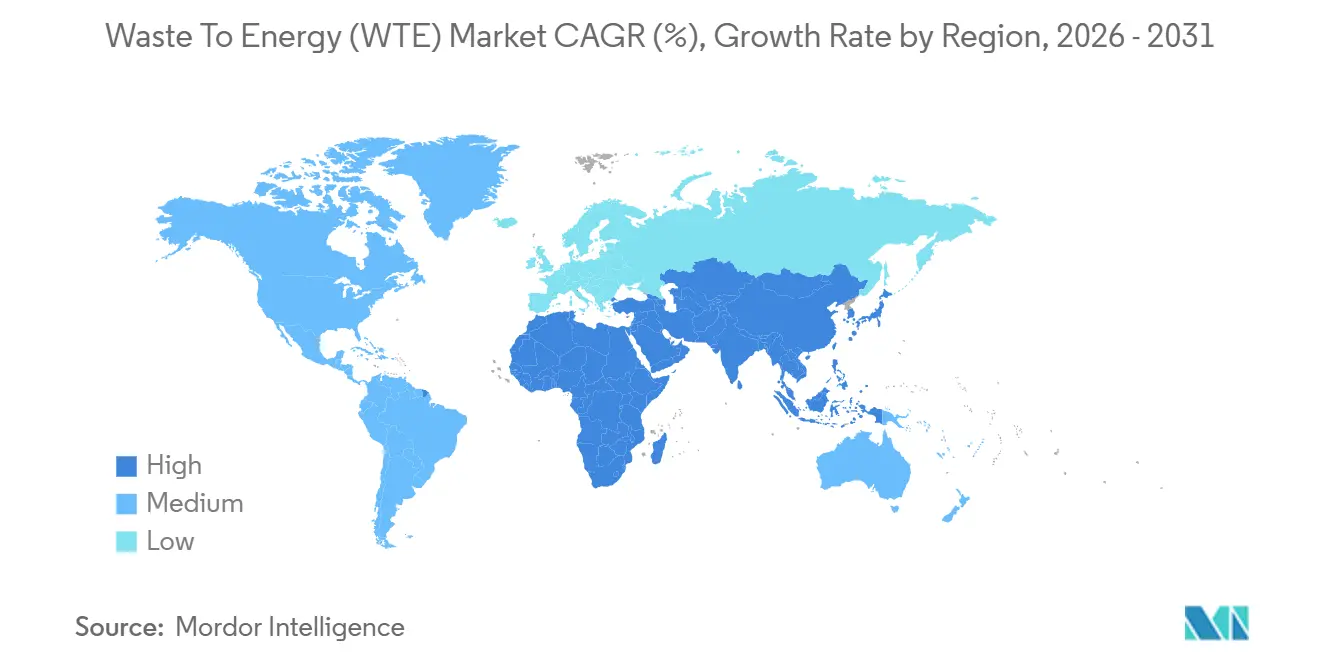

- Por geografia, a Ásia-Pacífico dominou com 45,1% de participação em 2025 no setor de resíduos para energia e permanece a região de expansão mais rápida, com CAGR de 13,0% até 2031, impulsionada pelas metas de capacidade do 14º Plano Quinquenal da China e pelo cronograma de proibição de aterros sanitários da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resíduos para Energia (WTE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implantação de pipelines de parceria público-privada de Energia a partir de Resíduos na Grande Área da Baía da China | +1.8% | China, com repercussão nos mercados da ASEAN | Médio prazo (2-4 anos) |

| Incentivos da Taxonomia Verde da UE acelerando a modernização das frotas de incineração legadas | +1.5% | União Europeia, particularmente Alemanha, França e países nórdicos | Curto prazo (≤ 2 anos) |

| Proibições nacionais de aterros não segregados desencadeando o desvio de resíduos sólidos urbanos nas cidades de Nível 2 da Índia | +1.2% | Índia, com ganhos iniciais em Indore, Surat e Pune | Médio prazo (2-4 anos) |

| Aumento acentuado dos preços de créditos de carbono melhorando as taxas internas de retorno de projetos de resíduos para energia na Coreia do Sul | +0.9% | Coreia do Sul, com potencial adoção no Japão | Curto prazo (≤ 2 anos) |

| Contratos corporativos de compra de energia de biogás liderados pela economia circular nos países nórdicos | +0.7% | Países nórdicos (Suécia, Finlândia, Noruega, Dinamarca) | Longo prazo (≥ 4 anos) |

| Limites obrigatórios de valor calorífico para exportações de combustível derivado de resíduos no Reino Unido pós-Brexit | +0.6% | Reino Unido, afetando os mercados de importação da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação de Pipelines de Parceria Público-Privada de Energia a partir de Resíduos na Grande Área da Baía da China

As autoridades provinciais destinaram CNY 45 bilhões entre 2024 e 2027 para criar 120.000 toneladas por dia de nova capacidade, respaldadas por garantias de receita de 25 anos que reduzem o risco do capital privado.[1]Comissão Nacional de Desenvolvimento e Reforma, "Plano de Desenvolvimento da Grande Área da Baía," ndrc.gov.cn As receitas de reciclagem de cinzas de fundo acrescentam 8%-12% ao fluxo de caixa, enquanto regras mais rígidas de segregação na fonte elevaram os valores de poder calorífico inferior para 2.400 kcal/kg, aumentando a geração líquida por tonelada em 22%. O modelo está se expandindo para o Delta do Rio Yangtze e o Círculo Econômico Chengdu-Chongqing, onde quatorze concessões adicionais atingiram o fechamento financeiro em 2025. A certeza de volume e a qualidade da matéria-prima estão reduzindo os pontos de equilíbrio da cobertura do serviço da dívida de sete para cinco anos. Os credores internacionais consideram o modelo de concessão padronizado como bancável, desbloqueando financiamento em múltiplas moedas que amplifica o fluxo de negócios no mercado de resíduos para energia.

Incentivos da Taxonomia Verde da UE Acelerando a Modernização das Frotas de Incineração Legadas

O Regulamento Delegado 2024/1214 reclassificou as modernizações de alta eficiência como investimentos sustentáveis, abrindo EUR 2,8 bilhões de receitas de títulos verdes para quarenta e sete plantas em 2025.[2]Comissão Europeia, "Regulamento Delegado 2024/1214," ec.europa.eu Os custos médios ponderados de capital caíram 120 pontos-base, reduzindo o retorno sobre modernizações de limpeza de gases de combustão e recuperação de calor para menos de sete anos. O título de EUR 300 milhões da MVV Energie financiou um economizador de condensação que eleva a eficiência térmica para 68%, fornecendo calor urbano a 45.000 residências. Os incentivos de co-combustão de combustível derivado de resíduos em fornos de cimento reduzem a demanda de carvão em 420.000 toneladas anuais, ampliando os caminhos de valorização no mercado de resíduos para energia.

Proibições Nacionais de Aterros Não Segregados Desencadeando o Desvio de Resíduos Sólidos Urbanos nas Cidades de Nível 2 da Índia

A emenda de abril de 2024 às Regras de Gestão de Resíduos Sólidos da Índia proíbe o aterramento de resíduos mistos em cidades com mais de 100.000 habitantes a partir de janeiro de 2026.[3]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Emenda às Regras de Gestão de Resíduos Sólidos 2024," moefcc.in Vinte e duas concessões totalizando 14.500 toneladas por dia foram fechadas entre meados de 2024 e início de 2026, utilizando financiamento de lacuna de viabilidade de até 40% do capex. A planta de biometanação de 600 toneladas por dia de Indore fornece gás natural comprimido para 240 ônibus municipais, substituindo 4,2 milhões de litros de diesel por ano. A certificação ISO 14001 obrigatória elevou as barreiras de entrada, consolidando a concorrência no mercado de resíduos para energia entre empresas de EPC qualificadas tecnologicamente.

Aumento Acentuado dos Preços de Créditos de Carbono Melhorando as Taxas Internas de Retorno de Projetos de Resíduos para Energia na Coreia do Sul

As licenças de negociação de emissões saltaram de KRW 18.000 para KRW 28.000 por tonelada de CO₂e entre 2024 e início de 2026, elevando a receita de emissões evitadas para KRW 42/kWh e aumentando as taxas internas de retorno sobre o patrimônio em 180 pontos-base.[4]Bolsa da Coreia, "Dados de Preço de Licenças do KETS 2024-2026," koreaexchange.com A modernização de Mapo em Seul gera 185.000 toneladas de créditos de CO₂e anualmente, acrescentando KRW 5,2 bilhões aos fluxos de caixa. Os produtores independentes de energia estão reingressando em licitações municipais, expandindo a presença no mercado de resíduos para energia além das concessionárias tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de emissão de dioxinas adiando licenças para modernizações de fornos de grelha na Alemanha | -0.8% | Alemanha, com potencial adoção na Áustria e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Cláusulas limitadas de reajuste de taxas de recebimento prejudicando a bancabilidade de projetos na Indonésia | -0.6% | Indonésia, riscos semelhantes nas Filipinas e no Vietnã | Médio prazo (2-4 anos) |

| Volatilidade do preço da matéria-prima de digestão anaeróbica comprometendo as margens no Brasil | -0.5% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Resistência comunitária contra instalações de arco de plasma nas regiões periurbanas da Austrália | -0.4% | Austrália, emergindo na Nova Zelândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Emissão de Dioxinas Adiando Licenças para Modernizações de Fornos de Grelha na Alemanha

A portaria alemã de julho de 2024 reduziu pela metade o limite de dioxinas para 0,05 ng/m³, obrigando modernizações de EUR 8-15 milhões por planta de 100.000 toneladas por ano. Vinte e três instalações tiveram renovações de licenças adiadas em 2025, paralisando 1,2 milhão de toneladas por ano e forçando exportações para os Países Baixos a GBP 35 por tonelada. Concessionárias municipais de médio porte adiaram modernizações, enquanto grandes operadores integrados como a Veolia absorveram contratos, capturando taxas de recebimento premium. A Áustria sinalizou a adoção do limite mais rígido até 2027, antecipando EUR 110 milhões de despesas de capital planejadas e restringindo o crescimento de curto prazo no mercado de resíduos para energia.

Cláusulas Limitadas de Reajuste de Taxas de Recebimento Prejudicando a Bancabilidade de Projetos na Indonésia

As concessões assinadas antes de 2023 fixaram as taxas em IDR 250.000/tonelada por quinze anos sem vinculação à inflação. As receitas reais se deterioraram 18% em meio a uma inflação anual de 4,2%, levando o índice de cobertura da dívida da planta Bantar Gebang de Jacarta para 1,08, abaixo do covenant de 1,2. Desenvolvedores internacionais se retiraram das licitações de Surabaya e Bandung, a menos que as cláusulas fossem indexadas ao IPCA. As diretrizes de aquisição revisadas agora permitem limites de 2,5%, restaurando 80 pontos-base de taxa interna de retorno, mas ainda ficando atrás dos precedentes regionais. Atualizações tecnológicas, como o tratamento avançado de gases de combustão, permanecem paralisadas, freando a evolução do mix tecnológico no mercado de resíduos para energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Gaseificação por Arco de Plasma Ganha Tração Apesar da Dominância da Incineração

A incineração ancorou 65,1% do mercado de resíduos para energia em 2025, refletindo a menor intensidade de capital de USD 450.000–650.000 por tonelada por dia de capacidade. Em contraste, a gaseificação por arco de plasma, com capex superior a USD 850.000 por tonelada por dia, está escalando porque os municípios valorizam a redução de volume de 98% e a escória vitrificada adequada para agregados. A planta piloto de Seul demonstrou economias de evitação de aterros de KRW 85.000 por tonelada, acelerando o retorno para modernizações de plasma. A modernização de tochas de plasma de cinzas de fundo em três instalações nos EUA recuperará 12% a mais de metais ferrosos e reduzirá os custos de aterro em USD 18/tonelada.

Projetos de gaseificação no Japão convertem resíduos sólidos urbanos em gás de síntese, atingindo eficiências elétricas de até 32% contra 22% para a incineração em grelha. As rotas biológicas prosperam em geografias ricas em matéria orgânica; a Índia comissionou 3.200 toneladas por dia de biometanação em 2025 para frotas de gás natural comprimido. As plantas de tratamento mecânico-biológico no Reino Unido processaram 4,8 milhões de toneladas em 2025, elevando o valor calorífico para exportações de combustível derivado de resíduos em 14%. A seleção de tecnologia agora depende dos limites locais de emissão, do potencial de créditos de carbono e da composição da matéria-prima, ampliando coletivamente a paleta tecnológica do mercado de Resíduos para Energia (WTE).

Por Tipo de Resíduo: Resíduos Agrícolas Emergem como Matéria-Prima de Alto Crescimento

Os resíduos sólidos urbanos compreenderam 70,2% dos volumes de entrada em 2025 no setor de resíduos para energia, mas os resíduos agrícolas registrarão um CAGR de 14,4% até 2031, à medida que os mandatos de biogás de bagaço de cana do Brasil e a peletização de casca de arroz do Vietnã ganham escala. Os resíduos industriais fornecem volumes estáveis no setor de resíduos para energia, especialmente de plantas de eletrônicos e automotivas que buscam recuperação de plásticos e metais em circuito fechado. A digestão de lodo de esgoto acelerou no setor de resíduos para energia na Europa após a revisão da Diretiva de Tratamento de Águas Residuais Urbanas, adicionando 112 digestores em 2025.

Os fluxos de construção e demolição são pré-tratados para extrair frações de alto poder calorífico para plantas de tratamento mecânico-biológico nos Países Baixos, onde 1,1 milhão de toneladas de material combustível substituíram o carvão em fornos de cimento. A capacidade de resíduos perigosos aumentou na China para 680.000 toneladas em 2025, gerando 420 GWh de eletricidade a partir de resíduos médicos e eletrônicos. A logística de matéria-prima permanece um freio; os custos de coleta de resíduos de culturas dispersas de USD 25–40/tonelada limitam os raios comerciais a 50 km, impulsionando a consolidação em torno de cinturões agrícolas de alto rendimento e influenciando o agrupamento espacial no mercado de resíduos para energia.

Por Produção de Energia: Combustíveis para Transporte Capturam a Demanda de Descarbonização de Frotas

A eletricidade representou 55,3% da receita de 2025, mas o corte em redes ricas em energias renováveis está direcionando os desenvolvedores para o gás natural sintético biológico, o gás natural liquefeito biológico e o etanol celulósico, que devem superar o mercado mais amplo de resíduos para energia a um CAGR de 17,3%. A planta de Rotterdam da Enerkem ilustra a viabilidade de escala, convertendo 360.000 toneladas por ano de resíduos em 175 milhões de m³ de gás de qualidade para gasoduto e desbloqueando EUR 28 milhões em créditos de combustível.

A cogeração de calor e energia permanece atraente em economias de aquecimento urbano; a Dinamarca obteve 18% do calor da rede a partir de plantas de resíduos para energia em 2025, reduzindo as tarifas residenciais em 12%. As soluções exclusivas de calor são de nicho, mas lucrativas em parques industriais; a planta de Ludwigshafen da BASF fornece 420 GWh de vapor anualmente, evitando encargos de demanda da rede. O abastecimento marítimo nos países nórdicos ilustra novos verticais de offtake, com 85.000 toneladas de gás natural liquefeito biológico substituindo o diesel marítimo com alto teor de enxofre.

Por Usuário Final: Distribuidores de Combustível para Transporte Impulsionam a Adoção de Gás Renovável

As concessionárias e produtores independentes de energia capturaram 60,2% da demanda de 2025, mas enfrentam crescimento mais lento em meio a preocupações com integração à rede e volatilidade de preços. Os distribuidores de combustível para transporte, respaldados pela Diretiva de Energias Renováveis III e pelos créditos do Padrão de Combustível Renovável dos EUA, crescerão a um CAGR de 17,2% até 2031, a maior alta no mercado de resíduos para energia. O offtake de gás natural liquefeito biológico de longo prazo da Scania garante 120 milhões de m³ anualmente, reduzindo as emissões de CO₂ do poço à roda em 85%.

As plantas cativas industriais intensificam os investimentos para proteger contra a volatilidade dos preços do gás; a caldeira de combustível derivado de resíduos de 150.000 toneladas por ano da Siam Cement agora compensa 22% do uso de gás natural. Os operadores de aquecimento urbano se beneficiaram da isenção do imposto sobre calor da Dinamarca, economizando DKK 420 milhões e adicionando 90.000 residências em 2025. A exclusão da energia a partir de resíduos na rodada de Contratos por Diferença do Reino Unido em 2025 redirecionou o financiamento para leilões escoceses, onde GBP 180 milhões apoiaram 420.000 toneladas por ano de nova capacidade.

Análise Geográfica

A participação de 45,1% da Ásia-Pacífico em 2025 a consagra como o maior bloco regional do mercado de resíduos para energia; a região está registrando um robusto CAGR de 13,0% até 2031, à medida que as metas de capacidade de 800.000 toneladas por dia da China e os prazos de proibição de aterros da Índia chegam à execução. O modelo de concessão da Grande Área da Baía da China, com financiamento de CNY 45 bilhões e garantias de matéria-prima de 25 anos, reduziu o risco do serviço da dívida e pode migrar para a ASEAN, onde Vietnã e Tailândia fecharam onze concessões em 2025. As cidades de Nível 2 da Índia adicionaram 14.500 toneladas por dia por meio de financiamento de lacuna de viabilidade, com a biometanação substituindo o diesel nas frotas municipais. A aprovação de oito projetos de gaseificação de gás de síntese no Japão e a licença de carbono de KRW 28.000 por tonelada da Coreia do Sul reforçam a narrativa de vento favorável das políticas.

O impulso do mercado de resíduos para energia na Europa gira em torno da economia de modernização. A Taxonomia Verde da UE impulsionou EUR 2,8 bilhões em atividade de títulos verdes, mas o limite mais rígido de dioxinas da Alemanha paralisou 1,2 milhão de toneladas por ano, restringindo o throughput de curto prazo. Os contratos corporativos de biogás nos países nórdicos totalizaram 1,8 TWh em 2025, impulsionando o investimento em biometano. O piso de valor calorífico de combustível derivado de resíduos de qualidade de exportação do Reino Unido impôs GBP 78 milhões em modernizações de triagem, elevando a qualidade do combustível de exportação e restringindo a oferta doméstica.

A expansão da América do Norte depende dos créditos celulósicos D3 dos EUA, que elevaram as taxas internas de retorno dos projetos em 12-15%, catalisando seis plantas totalizando 720.000 toneladas por ano. O preço de carbono de CAD 80 por tonelada do Canadá tornou os resíduos para energia competitivos, gerando projetos em Ontário e na Colúmbia Britânica. A tração da América Latina se concentra no mandato de compra de biometano do Brasil, o primeiro de seu tipo na região, garantindo preços mínimos que melhoram os contratos de matéria-prima.

O Oriente Médio e a África estão emergindo, mas são estratégicos; a planta de 300.000 toneladas por ano de Sharjah é a maior da região, enquanto as concessões de 2.400 toneladas por dia da Arábia Saudita sustentam as metas de desvio de resíduos da Visão 2030. A tarifa de ZAR 1,80/kWh da África do Sul no âmbito do REIPPP desbloqueou três plantas urbanas, e o Memorando de Entendimento de EUR 420 milhões do Egito com o BERD sinaliza o crescente apetite multilateral.

Cenário Competitivo

Os dez principais players detinham cerca de 38% da capacidade instalada em 2025, indicando concentração moderada no mercado de resíduos para energia. Conglomerados integrados como Veolia, Suez e Waste Management agrupam a coleta com o tratamento térmico para garantir margens de matéria-prima e venda de energia. Licenciadores de tecnologia como Hitachi Zosen e Mitsubishi Heavy Industries capitalizam sobre a preferência dos municípios por garantias de desempenho comprovadas. A parceria da Covanta com a Advanced Plasma Power exemplifica a diversificação horizontal em soluções de formação de escória a alta temperatura, melhorando a recuperação de metais e reduzindo os custos de descarte.

As vantagens de pioneirismo se acumulam para os inovadores em gás natural liquefeito biológico; as patentes de gás para metano da Enerkem registradas desde 2023 apoiam a expansão em sua planta de 360.000 toneladas por ano em Rotterdam. Fornecedores de gaseificação modular como a VINCI Construction estão atendendo municípios com menos de 50.000 habitantes, oferecendo unidades de 20 toneladas por dia que custam um quinto das instalações convencionais. O rastreamento digital de carbono via blockchain estreou no portfólio da China Everbright, permitindo preços de carbono voluntário com prêmio de 18% e aguçando o posicionamento competitivo no setor de resíduos para energia.

Os mercados de aquecimento urbano estão cada vez mais disputados. A Fortum reduziu as tarifas em 8% por meio da co-combustão de combustível derivado de resíduos, adicionando 14.000 conexões na Finlândia, enquanto os operadores alemães e dinamarqueses respondem com modernizações de eficiência. Os critérios de licitação agora enfatizam a certificação ISO 14001 e EN 15359; 82% das licitações municipais europeias em 2025 foram para operadores que detinham ambas as acreditações, elevando as apostas para os entrantes menores. As fusões e aquisições permanecem ativas; a compra de três concessões de Baden-Württemberg pela Veolia em janeiro de 2026 consolidou a matéria-prima em plantas conformes, elevando os rendimentos das taxas de recebimento em 18%.

Líderes do Setor de Resíduos para Energia (WTE)

Veolia Environnement SA

Waste Management Inc.

Suez SA

Covanta Holding Corp.

China Everbright Environment Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Em uma iniciativa para combater os resíduos e impulsionar o turismo, a Indonésia divulgou seu plano para iniciar a construção de sete usinas de energia a partir de resíduos (WTE) em 2026. Esta iniciativa é um passo em direção à ambiciosa meta do país de estabelecer 33 dessas instalações até 2029. Os principais locais para esses projetos incluem a Grande Jacarta, Denpasar, Medan e Semarang, todos respaldados por financiamento do fundo soberano Danantara.

- Novembro de 2025: A JFE Engineering concluiu uma instalação de pequena escala que utiliza gaseificação tanto para Resíduos para Energia (WtE) quanto para a produção de próxima geração de Resíduos para Produtos Químicos (WtC). Ao combinar sua tecnologia WtE estabelecida com processos inovadores de WtC, a JFE Engineering agora oferece uma solução de dois pilares.

- Junho de 2025: Em uma iniciativa para enfrentar os crescentes desafios de gestão de resíduos e reduzir a dependência de plantas de cimento distantes, a Corporação Municipal de Lucknow (LMC) divulgou planos para uma planta de Resíduos para Energia (WtE) de 15 MW em Shivri.

- Março de 2025: O Iraque iniciou a construção de sua primeira grande instalação de energia a partir de resíduos (WTE) em Bagdá. Este projeto significativo, avaliado em USD 500 milhões e liderado pela SUS Environment da China, visa processar 3.000 toneladas de resíduos diariamente. A instalação está programada para gerar 100 MW de eletricidade, reduzir a dependência de aterros sanitários e produzir energia verde para a capital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de resíduos para energia como a receita gerada por novas instalações que convertem termicamente, fisicamente ou biologicamente resíduos sólidos urbanos, resíduos industriais ou lamas de depuração em eletricidade utilizável, calor, cogeração ou combustíveis de transporte.

Exclusão do Âmbito: Não são abrangidos os projetos cujo único produto seja gás de aterro posteriormente valorizado fora do local.

Visão Geral da Segmentação

- Por Tecnologia

- Física (Combustível Derivado de Resíduos, Tratamento Mecânico-Biológico)

- Térmica (Incineração/Combustão, Gaseificação, Pirólise e Arco de Plasma)

- Biológica (Digestão Anaeróbica, Fermentação)

- Por Tipo de Resíduo

- Resíduos Sólidos Urbanos

- Resíduos Industriais

- Resíduos Agrícolas e Agroindustriais

- Lodo de Esgoto

- Outros (Comerciais, de Construção, Perigosos)

- Por Produção de Energia

- Eletricidade

- Calor

- Cogeração de Calor e Energia

- Combustíveis para Transporte (Gás Natural Sintético Biológico, Gás Natural Liquefeito Biológico, Etanol)

- Por Usuário Final

- Concessionárias e Produtores Independentes de Energia

- Plantas Cativas Industriais

- Operadores de Aquecimento Urbano

- Distribuidores de Combustível para Transporte

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Conversamos com promotores de instalações, licenciadores de tecnologia, planeadores de serviços públicos e responsáveis municipais de resíduos na Ásia-Pacífico, Europa e América do Norte. Estas conversas ajudam-nos a confirmar fatores de capacidade, cláusulas de escalonamento de taxas de receção e taxas de desconto que raramente surgem em publicações, e a identificar mudanças de política antes de estas se refletirem nas estatísticas.

Investigação Documental

Começamos por extrair volumes de geração, valores caloríficos e referências tarifárias de conjuntos de dados abertos mantidos pela International Renewable Energy Agency, pelo Eurostat, pela US Energy Information Administration e pelo Ministério do Ambiente do Japão. A nossa equipa analisa depois as estatísticas de comércio do UN Comtrade e os registos de expedição de equipamentos compilados pela Volza para rastrear entregas de instalações transfronteiriças e custos de componentes.

De seguida, os registos de patentes acedidos através da Questel sinalizam novos projetos de gaseificação, enquanto os relatórios anuais, os avisos de concurso municipal e as notícias arquivadas no Dow Jones Factiva nos permitem mapear os investimentos de capital e as horas de funcionamento de cada fluxo tecnológico. As fontes indicadas são ilustrativas; foram consultados muitos outros registos públicos para recolher, validar e clarificar os dados.

Dimensionamento do Mercado e Previsão

Uma abordagem descendente acompanha a geração nacional de resíduos, aplica as taxas de recolha documentadas e alinha os rendimentos de conversão para dimensionar o conjunto de energia endereçável, que cruzamos com agregações ascendentes seletivas de instalações em operação multiplicadas por preços médios de venda amostrados. As variáveis principais incluem o crescimento de resíduos per capita, o poder calorífico inferior, o fator de capacidade, a tarifa de referência de eletricidade e os incentivos de créditos de carbono. As previsões a cinco anos utilizam regressão multivariada associada a pipelines de projetos licenciados e reduções tarifárias faseadas; é aqui que a Mordor Intelligence se diferencia ao integrar as vias térmica, física e biológica num único quadro coerente.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por três revisões de analistas e verificações de variância face a sinais independentes de preço e volume. Os relatórios são atualizados anualmente, com revisões intercalares desencadeadas quando surgem anúncios relevantes de política ou de projetos.

Por que Razão a Linha de Base de Resíduos para Energia da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes fluxos de resíduos, datas de preços e trajetórias de escalonamento.

Os principais fatores de divergência incluem escolhas contrastantes de âmbito, alinhamento do ano de referência cambial e fatores de capacidade assumidos.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 45,42 mil milhões USD (2025) | Mordor Intelligence | - |

| 45,60 mil milhões USD (2025) | Global Consultancy A | Exclui vias biológicas, utiliza tabela tarifária de 2024 |

| 42,40 mil milhões USD (2024) | Trade Journal B | Aplica crescimento estático de resíduos e omite o conjunto de subsídios asiáticos |

A comparação demonstra que a nossa seleção disciplinada de variáveis, o ciclo de atualização anual e os pressupostos transparentes proporcionam aos decisores uma linha de base equilibrada e rastreável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de Resíduos para Energia (WTE) em 2026?

O tamanho do mercado de Resíduos para Energia (WTE) é de USD 49,97 bilhões em 2026 e está projetado para crescer a um CAGR de 11,3% até 2031.

Qual região lidera em capacidade instalada de Resíduos para Energia (WTE)?

A Ásia-Pacífico detém 45,1% da capacidade instalada e está prevista para se expandir a um CAGR de 13,0% até 2031.

Qual tecnologia está ganhando impulso sobre a incineração tradicional?

A gaseificação por arco de plasma, expandindo-se a um CAGR de 16,6%, está ganhando preferência por sua maior eficiência de recuperação de energia e menores volumes de resíduos.

Por que os distribuidores de combustível para transporte estão ingressando no setor?

Os mandatos de combustível renovável na UE e nos Estados Unidos apoiam o offtake de gás natural sintético biológico e gás natural liquefeito biológico, impulsionando um CAGR de 17,2% para este grupo de usuários finais.

Como os mercados de créditos de carbono influenciam os retornos dos projetos?

O aumento dos preços de licenças na Coreia do Sul e no Canadá elevou as taxas internas de retorno em 1-2 pontos percentuais, melhorando a competitividade em relação à energia solar e eólica.

Qual é o maior risco regulatório na Europa?

O limite de dioxinas reduzido pela metade da Alemanha adia modernizações e paralisa capacidade, potencialmente restringindo os mercados de matéria-prima e elevando as taxas de recebimento em toda a região.

Página atualizada pela última vez em: