Tamanho e Participação do Mercado de Seguros de Vida e Não Vida do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

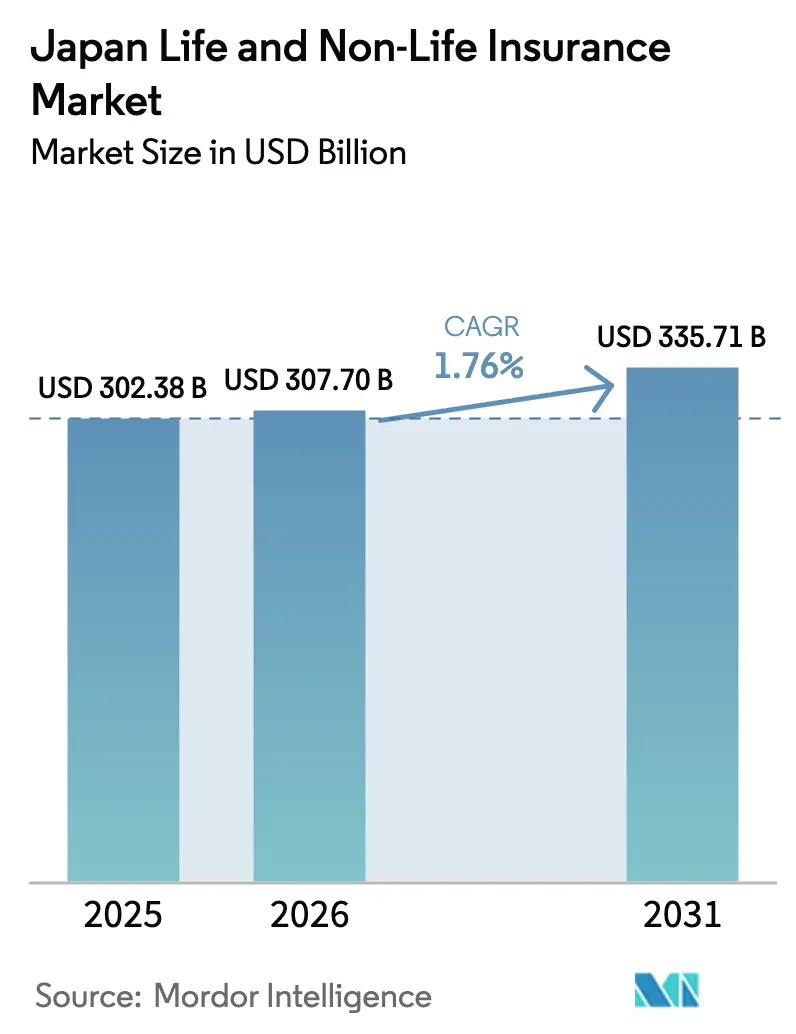

| Tamanho do mercado no ano base (2025) | 302.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 307.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 335.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida do Japão por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida do Japão foi avaliado em USD 302,38 bilhões em 2025 e estima-se que cresça de USD 307,70 bilhões em 2026 para atingir USD 335,71 bilhões até 2031, a um CAGR de 1,76% durante o período de previsão (2026-2031).

Uma população envelhecida, com parcela significativa com 65 anos ou mais, impulsiona a demanda por produtos de vida, saúde, cuidados de enfermagem e renda pós-aposentadoria. A normalização da taxa de juros desde 2024 revitalizou os produtos de vida do tipo poupança, pois as seguradoras agora podem investir em ativos em iene com rendimentos mais alinhados às taxas assumidas, melhorando a economia dos produtos e a competitividade[1]Banco do Japão, "Mudança nas Diretrizes para Operações do Mercado Monetário," Banco do Japão, boj.or.jp. Mudanças regulatórias, incluindo a transição para um regime de solvência baseado em valor econômico e uma mudança em 2025 na supervisão de incentivos a agentes com ênfase nos resultados para o cliente, estão aumentando a confiança no mercado. Desastres naturais como terremotos, tufões e inundações sustentam a demanda por seguros não vida e incentivam investimentos em resseguro e transferência de risco catastrófico. A adoção de tecnologia acelerou nas operações de subscrição, sinistros e serviços, com instituições financeiras aproveitando a IA convencional e generativa para melhorar a eficiência. No entanto, a implantação de IA diretamente voltada ao cliente permanece limitada devido a preocupações com explicabilidade e precisão.

Principais Conclusões do Relatório

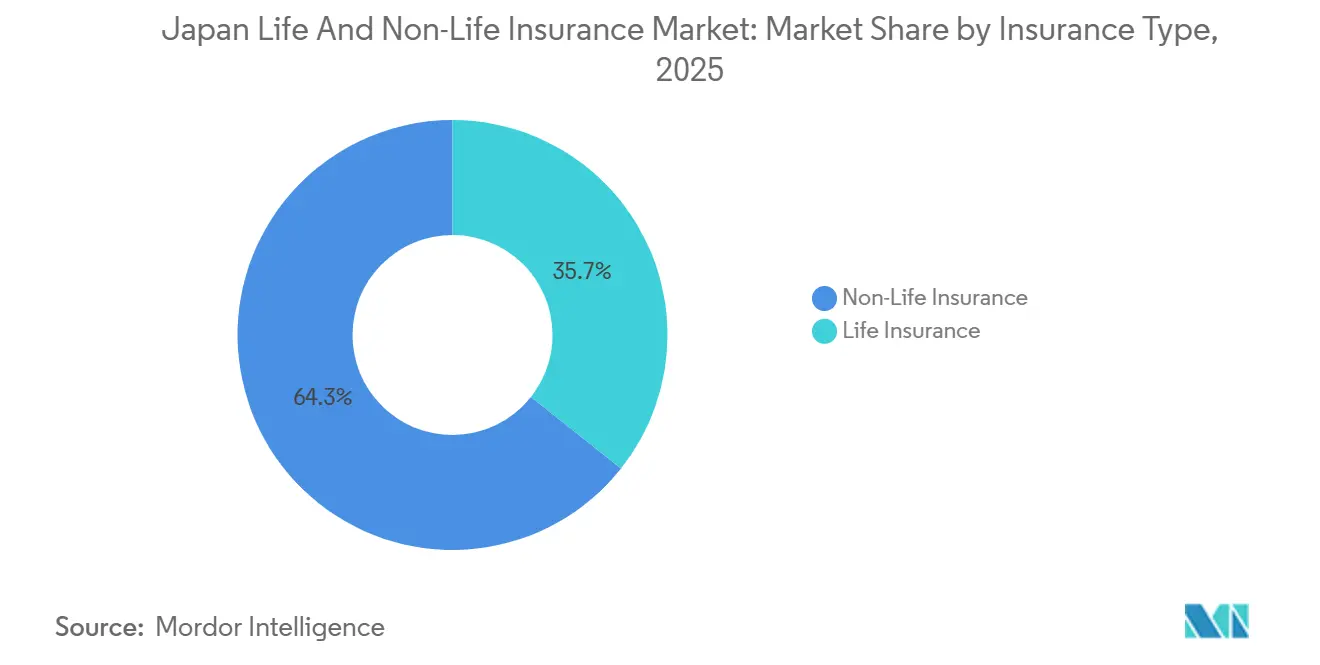

- Por tipo de seguro, o seguro não vida liderou com 64,34% da participação do mercado de seguros de vida e não vida do Japão em 2025, enquanto o seguro de vida deve se expandir a um CAGR de 2,65% até 2031.

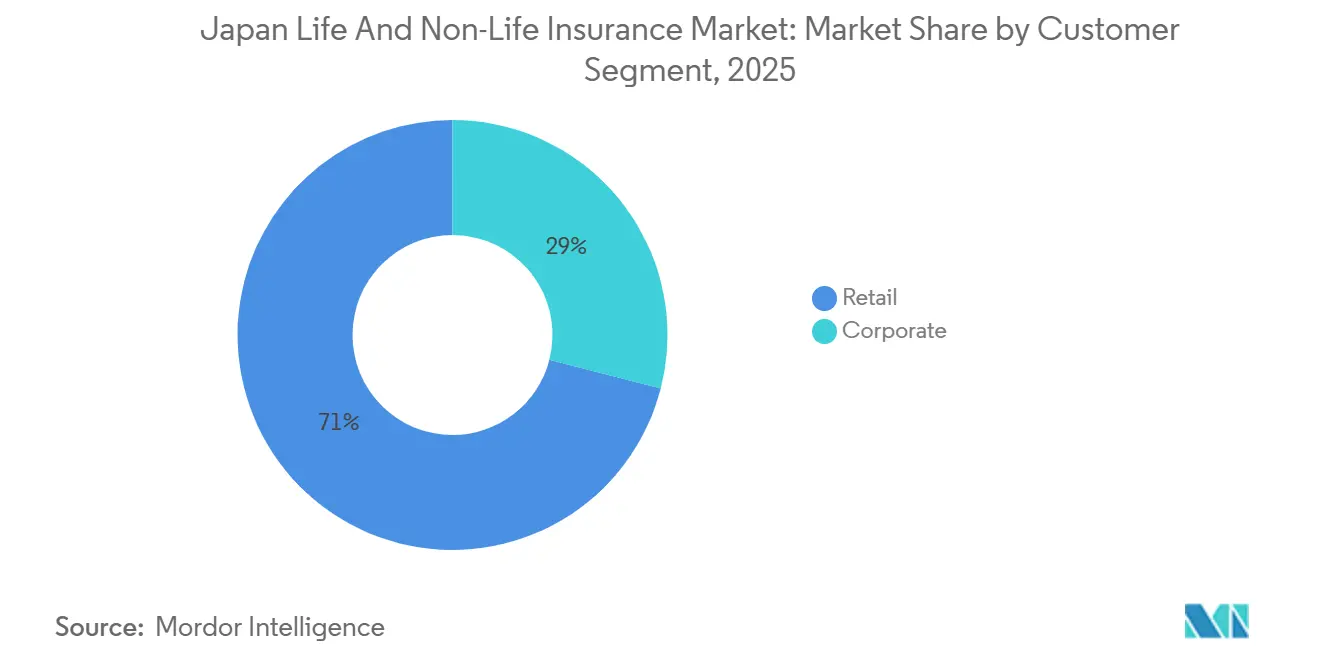

- Por segmento de clientes, o varejo deteve 71% da participação do mercado de seguros de vida e não vida do Japão em 2025, enquanto o segmento corporativo deve crescer a um CAGR de 3,78% até 2031.

- Por canal de distribuição, corretores e agentes responderam por 87,65% da participação do mercado de seguros de vida e não vida do Japão em 2025, enquanto as vendas diretas devem avançar a um CAGR de 3,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População superenvelhecida e longevidade crescente estão elevando a demanda por produtos de vida, médicos, de cuidados de enfermagem e de anuidade | +0.8% | Nacional, com demanda concentrada em prefeituras urbanas e altas proporções de centenários nas regiões ocidentais | Longo prazo (≥ 4 anos) |

| Crescentes necessidades de aposentadoria e cuidados de longa duração além dos sistemas públicos de previdência e saúde | +0.5% | Nacional, com pressão aguda em municípios que enfrentam restrições fiscais | Longo prazo (≥ 4 anos) |

| Alta penetração de seguros e forte papel do seguro de vida no planejamento financeiro doméstico | +0.2% | Nacional: grande parcela dos ativos domésticos em seguros e previdência | Médio prazo (2-4 anos) |

| Alta exposição a terremotos, tufões e inundações sustentando a demanda por cobertura patrimonial e catastrófica | +0.4% | Nacional como núcleo, com maior concentração de risco nas zonas costeiras do Pacífico e áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Forte supervisão baseada em risco da FSA e monitoramento de solvência apoiando a confiança e a estabilidade | +0.1% | Nacional; jurisdição da FSA em todo o setor regulado | Médio prazo (2-4 anos) |

| Diversificação de produtos em soluções flexíveis de proteção, saúde e aposentadoria adaptadas às mudanças demográficas | +0.3% | Nacional, com adoção antecipada pelas principais seguradoras de vida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

População Superenvelhecida e Longevidade Crescente Elevando a Demanda por Produtos de Vida, Médicos, de Cuidados de Enfermagem e de Anuidade

O Japão já é uma sociedade superenvelhecida, e a proporção de adultos mais velhos está aumentando, o que sustenta uma demanda constante por ofertas de vida, médicas, de cuidados de enfermagem e de anuidade. O Gabinete do Governo projeta que a parcela de idosos continuará a crescer, o que desloca o planejamento financeiro doméstico em direção à longevidade de renda, contingências relacionadas à saúde e necessidades de cuidados que duram décadas. Essa estrutura demográfica amplia a lacuna entre a renda de aposentadoria desejada e os benefícios públicos, o que intensifica o papel das anuidades privadas e da proteção de longa duração no mercado de seguros de vida e não vida do Japão. O número de apólices de anuidade individual em vigor e o montante em vigor aumentaram no exercício fiscal de 2024, sinalizando a renovada preferência doméstica por produtos de renda garantida à medida que as taxas de juros se normalizam[2]A Associação de Seguros de Vida do Japão, "Livro de Fatos de Seguros de Vida 2025," A Associação de Seguros de Vida do Japão, seiho.or.jp. O interesse doméstico em características de produtos que ajustam a renda após grandes eventos de saúde permanece forte, e muitos consumidores indicam abertura para anuidades e cobertura de doenças graves que vinculam benefícios ao estado de saúde, o que alinha o design do produto às realidades de vidas mais longas. O envelhecimento também aumenta a necessidade de serviços de bem-estar e prevenção que ajudem a estender a expectativa de vida saudável, o que incentiva as seguradoras a combinar proteção com ferramentas de engajamento em saúde no mercado de seguros de vida e não vida do Japão.

Alta Exposição a Terremotos, Tufões e Inundações Sustentando a Demanda por Cobertura Patrimonial e Catastrófica

A localização do Japão ao longo do Anel de Fogo do Pacífico impulsiona atenção constante a terremotos e perigos relacionados, e o programa de seguro contra terremotos doméstico apoiado pelo governo continua a sustentar a resiliência na linha patrimonial. A penetração da cobertura de terremoto doméstico vinculada a apólices de incêndio é alta, e o mecanismo de agrupamento do governo limita os encargos do setor privado em camadas definidas, o que estabiliza os resultados de subscrição em eventos graves. Os pagamentos históricos por grandes terremotos e eventos regionais recentes destacam a concentração de risco e a importância de modelagem catastrófica robusta e resseguro tanto para exposições domésticas quanto comerciais no mercado de seguros de vida e não vida do Japão. O risco de inundação urbana adiciona outra camada de exposição, e análises atualizadas de bairros de baixa altitude na área metropolitana de Tóquio reforçaram a necessidade de mapeamento granular de riscos e medidas preventivas que reduzam a gravidade das perdas. A análise de cenários de supervisão liderada pela FSA e grupos do setor identificou riscos físicos agudos crescentes à medida que as mudanças climáticas avançam, o que mantém a gestão de capital e a transferência de risco como elementos centrais das estratégias de seguros não vida no mercado de seguros de vida e não vida do Japão. Essas dinâmicas de risco levam as seguradoras a refinar a precificação, adotar características paramétricas e manter programas de resseguro diversificados para proteger os balanços contra eventos agrupados.

Forte Supervisão Baseada em Risco da FSA e Monitoramento de Solvência Apoiando a Confiança e a Estabilidade

A modernização regulatória é uma característica definidora do ciclo atual, e a transição da FSA para um regime de solvência baseado em valor econômico a partir do exercício fiscal de 2026 alinha o Japão às melhores práticas globais em adequação de capital. O regime reflete a avaliação consistente com o mercado de ativos e passivos e vincula os padrões quantitativos de capital às expectativas de governança e divulgação, o que estreita o ciclo de retroalimentação entre o apetite por risco e a alocação de capital. A convergência internacional também avançou, com o alinhamento ao Padrão de Capital de Seguros que apoia a comparabilidade para grupos internacionalmente ativos sediados no Japão[3]Associação Internacional de Supervisores de Seguros, "Relatório de Avaliação de Impacto Econômico do Padrão de Capital de Seguros," IAIS, iais.org. Avaliações independentes constataram ampla observância dos princípios supervisórios fundamentais e recomendaram maior transição para padrões de inspeção proativos e baseados em risco, que a FSA já começou a enfatizar em seu ciclo de monitoramento. A supervisão da distribuição também está se tornando mais rigorosa, e as atualizações supervisórias de 2025 proíbem conveniências excessivas a agentes e recalibram as comissões em direção à qualidade orientada ao cliente, o que alinha os incentivos com os objetivos de adequação e equidade no mercado de seguros de vida e não vida do Japão. O documento de discussão sobre IA do regulador esclarece as expectativas de explicabilidade e governança de dados, ao mesmo tempo em que destaca o risco estratégico da inação, o que estabelece diretrizes para a adoção segura de IA nos processos de subscrição, sinistros e serviços.

Diversificação de Produtos em Soluções Flexíveis de Proteção, Saúde e Aposentadoria Adaptadas às Mudanças Demográficas

O design de produtos está evoluindo em direção a propostas de valor combinadas que integram proteção, poupança e bem-estar, o que corresponde às preferências dos consumidores em uma sociedade superenvelhecida. Os prêmios anualizados para o terceiro setor, que inclui benefícios de saúde, doenças específicas, cuidados de longa duração e isenção de prêmio, aumentaram no exercício fiscal de 2024 tanto para apólices em vigor quanto para novos negócios, demonstrando a resiliência da proteção baseada em necessidades. As seguradoras estão integrando recompensas por comportamentos saudáveis por meio de dispositivos vestíveis, exames médicos e engajamento por aplicativos para incentivar cuidados preventivos e conectar a subscrição à mitigação de riscos no mercado de seguros de vida e não vida do Japão. O cenário de taxas de juros apoia os produtos de vida do tipo poupança, e a Japan Post Insurance aumentou as taxas de retorno assumidas para seu seguro de vida inteira de pagamento único em 2025, o que melhorou a atratividade do produto e a flexibilidade de precificação. As novas apólices de anuidade individual aumentaram no exercício fiscal de 2024, e a combinação de anuidades fixas e variáveis reflete o desejo das famílias por renda garantida com potencial de valorização opcional, o que sustenta fluxos constantes de prêmios no mercado de seguros de vida e não vida do Japão. A cobertura também está se expandindo para cuidados médicos avançados reconhecidos pelo ministério da saúde, o que responde às tendências de tratamento e reforça o papel complementar do seguro privado ao lado da cobertura universal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A população geral em declínio e envelhecimento está reduzindo o conjunto de segurados a longo prazo | -0.3% | Nacional, com contração aguda em prefeituras rurais | Longo prazo (≥ 4 anos) |

| Taxas de juros persistentemente baixas comprimindo os retornos de investimento e a lucratividade nas carteiras das seguradoras | -0.2% | Nacional, moderando após a normalização da política monetária | Médio prazo (2-4 anos) |

| Mercado muito competitivo com muitos participantes e volumes estagnados ou em declínio em várias linhas | -0.2% | Nacional, com rivalidade intensa em linhas comerciais e canais tradicionais | Curto prazo (≤ 2 anos) |

| Encolhimento esperado de médio a longo prazo do seguro automóvel devido a mudanças tecnológicas e demográficas | -0.1% | Nacional como núcleo, com início mais precoce em áreas urbanas densas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

População Geral em Declínio e Envelhecimento Reduzindo o Conjunto de Segurados a Longo Prazo

Uma taxa de natalidade em declínio e longevidade crescente remodelam o futuro conjunto de segurados e reduzem o ritmo de expansão de volume, especialmente em regiões com despovoamento avançado. A parcela idosa da população deve continuar a crescer ao longo das décadas de 2030 e 2040, o que aumenta as necessidades de proteção e cuidados per capita enquanto estreita a base de pagadores de prêmios em idade ativa. Os centros urbanos mantêm uma demanda relativamente estável devido à concentração de domicílios e ativos corporativos, mas as prefeituras rurais enfrentam uma combinação de segurados menor e mais velha que desafia o momentum de renovação e a economia de distribuição no mercado de seguros de vida e não vida do Japão. As seguradoras estão respondendo realocando capital para linhas de produtos alinhadas com necessidades de longevidade e saúde, ao mesmo tempo em que ampliam a exposição internacional para diversificar as fontes de receita e equilibrar os ventos contrários demográficos no país. Ferramentas de balanço, como o resseguro intensivo em ativos, também estão em uso para remodelar os perfis de passivos de carteiras em vigor, o que ajuda a gerenciar os riscos associados a garantias e longevidade. A longo prazo, subscrição refinada, distribuição regionalizada e personalização de produtos serão necessárias para defender as taxas de persistência em uma base de segurados envelhecida e em declínio no mercado de seguros de vida e não vida do Japão.

Taxas de Juros Persistentemente Baixas Comprimindo os Retornos de Investimento e a Lucratividade nas Carteiras das Seguradoras

Os efeitos legados do regime de taxas de juros negativas que terminou em março de 2024 continuam a pesar sobre as carteiras de investimento, pois os ativos mais antigos rendem cupons próximos de zero. A normalização da política monetária elevou a taxa de chamada overnight para 0,75% em dezembro de 2025, o que melhora a economia de reinvestimento, mas a transição leva tempo para se refletir nas médias das carteiras no mercado de seguros de vida e não vida do Japão. Os rendimentos dos títulos do governo japonês de longa duração subiram durante 2025, e os investidores em carteiras de vida, que detêm grande parcela dos títulos do governo japonês em circulação, ajustaram as alocações e os equilíbrios de risco em resposta às dinâmicas de taxas de juros e inflação. Os spreads positivos estão se ampliando para algumas seguradoras à medida que as taxas em iene sobem e os custos de hedge diminuem, o que apoia a solvência e permite ações seletivas de reassunção de risco ou gestão de passivos. As seguradoras também estão reequilibrando a exposição a ações e ampliando as participações em renda fixa em iene para estabilizar os retornos e reduzir a sensibilidade ao mercado de capitais sob o novo regime de capital baseado em valor econômico. O alinhamento com os padrões internacionais de capital e o foco supervisório em práticas de gestão baseadas em risco devem moderar a transmissão de estresse de mercado para os balanços das seguradoras durante futuros episódios de volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Segmento de Vida Posicionado para Crescimento Mais Rápido Apesar da Dominância do Seguro Não Vida

O seguro não vida deteve uma participação de 64,34% no mercado de seguros de vida e não vida do Japão em 2025, impulsionado pela demanda por cobertura de risco catastrófico, patrimonial e de responsabilidade civil. O sistema público-privado de seguro contra terremotos doméstico, integrado às apólices de incêndio, limita os encargos financeiros do setor privado, aumentando a resiliência e a capacidade de subscrição. Embora o seguro não vida domine, o seguro de vida deve crescer a um CAGR de 2,65% até 2031, impulsionado pelo renovado apelo dos produtos do tipo poupança devido à normalização das taxas de juros e à melhoria dos rendimentos de ativos em iene. As seguradoras agora alinham os retornos às taxas assumidas, e uma das principais seguradoras de vida elevou as taxas de retorno assumidas para o seguro de vida inteira de pagamento único em 2025, aumentando o apelo do produto. O exercício fiscal de 2024 registrou aumento nos novos negócios de anuidade individual, com demanda equilibrada por anuidades fixas e variáveis refletindo as preferências domésticas por certeza de renda e potencial de valorização.

Os riscos catastróficos moldam as estratégias de seguros não vida, influenciando a alocação de capital, a transferência de risco e a inovação de produtos. Os benefícios de saúde e médicos em linhas de vida e suplementares atendem aos custos não cobertos pelo sistema universal de saúde do Japão, com produtos se expandindo para incluir recursos de bem-estar e cuidados preventivos que melhoram a experiência de sinistros e agregam valor para os segurados. O regime de solvência em evolução leva as seguradoras a refinar a precificação para carteiras com garantias embutidas e explorar o resseguro intensivo em ativos para passivos legados, como visto em uma significativa transação de longevidade em 2024 para uma carteira de anuidades em vigor. A demanda sensível ao rendimento em produtos de vida e a exposição catastrófica em seguros não vida fornecem claros impulsionadores de crescimento para o mercado de seguros do Japão.

Por Segmento de Clientes: Compradores Corporativos Impulsionam a Expansão Mais Rápida em Meio à Maturidade do Varejo

Os clientes de varejo responderam por 71% da participação do mercado de seguros de vida e não vida do Japão em 2025, refletindo a importância dos produtos de proteção nas estratégias financeiras domésticas. As famílias japonesas alocam parcela significativa dos ativos financeiros em seguros e previdência, garantindo um fluxo estável de prêmios recorrentes. A população envelhecida está impulsionando a demanda por anuidades, cuidados de longa duração e cobertura de doenças graves, aumentando o interesse em produtos do terceiro setor e híbridos que combinam segurança de renda com benefícios de saúde. Pesquisas com consumidores destacam forte demanda por anuidades com pagamentos ajustáveis após grandes eventos de saúde, enfatizando a necessidade de recursos flexíveis vinculados à saúde. Programas de engajamento baseados em dispositivos vestíveis que rastreiam atividade e métricas de saúde aprimoram os esforços de prevenção e a retenção de segurados quando entregam valor tangível.

O segmento corporativo deve crescer a um CAGR de 3,78% de 2026 a 2031, impulsionado pelo aumento dos riscos de desastres naturais, ameaças cibernéticas, interrupções de negócios e vulnerabilidades na cadeia de suprimentos. Os compradores corporativos estão adotando cada vez mais opções paramétricas para liquidações de sinistros mais rápidas, alinhadas a objetivos mais amplos de gestão de riscos. O foco regulatório na gestão baseada em risco e na transparência melhora a qualidade da subscrição e fortalece a confiança dos gestores de risco corporativos. As seguradoras japonesas estão se expandindo para mercados especializados e internacionais, aprimorando a expertise em linhas corporativas complexas e melhorando a qualidade do serviço doméstico e a diversidade de produtos. Essa combinação de riscos crescentes e soluções de seguros em evolução posiciona o segmento corporativo como um importante impulsionador de crescimento para o mercado de seguros de vida e não vida do Japão durante o período de previsão.

Por Canal de Distribuição: Dominância dos Agentes Persiste Enquanto as Vendas Diretas se Aceleram por Meio da Inovação Digital

Corretores e agentes dominam o mercado de seguros de vida e não vida do Japão, respondendo por 87,65% da distribuição em 2025. Isso reflete uma dependência de assessoria presencial e estruturas de canais estabelecidas. Os principais grupos de vida utilizam grandes forças de vendas vinculadas e alianças para ampliar o alcance dos produtos. As reformas supervisórias de 2025 exigem incentivos a agentes orientados ao cliente e proíbem conveniências excessivas, aprimorando a qualidade do assessoramento e a governança. Mudanças regulatórias, como a redução dos depósitos mínimos de segurança e a cobrança de honorários em linhas comerciais, incentivam uma participação mais ampla de corretores, mantendo a supervisão. Ferramentas habilitadas por IA melhoram a produtividade dos agentes e ajudam as seguradoras a atender aos padrões de explicabilidade e equidade.

Os canais diretos devem crescer a um CAGR de 3,21% até 2031, impulsionados pelo onboarding digital e por suítes de produtos simplificadas voltadas para compradores online. Lojas abertas e consultivas que representam múltiplas seguradoras tornam o assessoramento independente acessível, beneficiando clientes de varejo que buscam comparações agregadas. As seguradoras priorizam o assessoramento conduzido por agentes para produtos complexos ou de longa duração, enquanto desenvolvem jornadas diretas e híbridas para coberturas padronizadas. Essa abordagem multicanal amplia a escolha do consumidor, apoia o crescimento de prêmios e preserva o papel de confiança dos agentes em áreas críticas.

Análise Geográfica

Os padrões regionais de risco e demanda variam em todo o mercado nacional unitário do Japão, apesar da regulação centralizada e das políticas supervisórias consistentes. Áreas metropolitanas como Tóquio, com populações densas e ativos seguráveis significativos, impulsionam maior adoção de seguros de vida e não vida. Os bairros de baixa altitude em Tóquio enfrentam riscos de inundação, levando seguradoras e clientes a se concentrarem em modelagem atualizada e estratégias de mitigação. Os cenários de risco climático da supervisão destacam o aumento dos riscos físicos agudos, enfatizando o planejamento de resiliência e os amortecedores de capital nos níveis regional e nacional. O seguro contra terremotos doméstico e o compartilhamento de risco público-privado estabilizam as áreas propensas a catástrofes, influenciando a precificação, o mix de produtos e as estratégias de resseguro no mercado de seguros de vida e não vida do Japão.

As prefeituras rurais enfrentam populações envelhecidas e emigração, redução dos conjuntos de prêmios e mudança da demanda em direção à cobertura de longevidade e cuidados. Propriedades mais antigas e casas vagas nessas áreas são vulneráveis a eventos climáticos severos e sísmicos, aumentando a complexidade da subscrição e a necessidade de levantamentos de risco. Os centros urbanos demandam cobertura comercial extensa, enquanto os mercados rurais se concentram em cobertura patrimonial e médica voltada para domicílios. As seguradoras otimizam a capacidade e os níveis de serviço por meio de estratégias regionais, garantindo acesso nacional e eficiência econômica da rede. Investimentos em dados, imagens de satélite e mapeamento de riscos aprimoram a precisão da subscrição e as capacidades de assessoramento, diferenciando as seguradoras nas vendas para varejo e corporativo.

A geografia impacta significativamente os resultados de sinistros, ressaltando a necessidade de cobertura ampla e transferência eficaz de risco. Grandes terremotos na última década levaram a pagamentos substanciais, enquanto eventos recentes destacam a importância da preparação sísmica e da inovação de produtos. Tufões e eventos de vento nas prefeituras ocidentais e meridionais causam perdas significativas, validando a precificação regionalmente adaptada e as atualizações de taxas de assessoramento. Investimentos em pesquisa catastrófica e resiliência urbana são críticos à medida que os padrões climáticos evoluem. A supervisão centralizada e o compartilhamento de risco público-privado permitem que as seguradoras equilibrem a volatilidade regional com a solidez de capital e a diversificação de carteira, garantindo a resiliência do mercado de seguros de vida e não vida do Japão ao longo do período de previsão.

Cenário Competitivo

O mercado de seguros de vida e não vida do Japão equilibra concentração moderada entre os grupos líderes com forte concorrência em linhas e canais. As principais seguradoras domésticas mantêm carteiras diversificadas, solvência robusta e práticas de gestão de riscos sob o regime baseado em valor econômico em evolução da FSA. Esses grupos buscam estrategicamente a expansão no exterior em seguros e gestão de ativos, diversificando o crescimento e aprimorando as capacidades domésticas. Por exemplo, um grupo líder adquiriu um operador global de carteiras fechadas em 2024 para fortalecer os ganhos internacionais e escalar as plataformas de produtos principais. Outro grande grupo de vida está investindo em segmentos de gestão de ativos e proteção, visando ao crescimento de médio prazo nas contribuições no exterior. Domesticamente, as estratégias se concentram na modernização de produtos, na qualidade dos canais e na transformação de serviços impulsionada pela tecnologia.

Os investimentos em tecnologia e as parcerias de ecossistema estão acelerando o desenvolvimento de capacidades. Um fornecedor global de software de seguros planeja investir USD 60 milhões no Japão até 2025, com foco em nuvem e IA para melhorar a precisão da subscrição e dos sinistros[4]Líder Global em Tecnologia de Seguros Guidewire Investe USD 60 Milhões para Acelerar a Inovação em Seguros e a Transformação em Nuvem no Japão," Guidewire, ir.guidewire.com. Da mesma forma, uma grande empresa de tecnologia lançou uma plataforma de seguros em nuvem específica para o Japão no final de 2025, adaptada às necessidades regulatórias e de negócios locais. As parcerias em telemática e serviços de risco baseados em dados estão se expandindo, como a colaboração de uma empresa comercial com uma insurtech afiliada a uma seguradora para desenvolver cobertura automóvel impulsionada por IA. Essas iniciativas aprimoram a agilidade dos produtos, a eficiência operacional, a prevenção e a resolução de sinistros.

A gestão de capital e a otimização do balanço são críticas à medida que as seguradoras se adaptam ao regime de solvência baseado em valor econômico. As estratégias incluem o resseguro intensivo em ativos de anuidades em vigor para reduzir o risco de longevidade, como visto em uma grande transação em 2024, e o aumento das alocações em renda fixa em iene para melhorar os rendimentos e reduzir a sensibilidade ao mercado. As reformas de governança de distribuição estão elevando os padrões de assessoramento, alinhando a remuneração aos resultados para o cliente e incentivando uma participação mais ampla de corretores em linhas comerciais. Essas tendências favorecem os incumbentes com capital sólido e tecnologia, ao mesmo tempo em que criam oportunidades para players especializados que oferecem expertise única ou soluções baseadas em dados.

Líderes do Setor de Seguros de Vida e Não Vida do Japão

Nippon Life Group

Dai-ichi Life Group

Meiji Yasuda Life Group

Sumitomo Life Group

Japan Post Insurance Group (Kampo)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Fujitsu, em parceria com a SAP Fioneer, lançou a Edição Japonesa da SAP Fioneer Cloud for Insurance para apoiar o gerenciamento de produtos, apólices e sinistros com configurações para as regulamentações japonesas, permitindo uma transformação digital mais rápida em seguradoras de vida e não vida. A plataforma fornece um núcleo nativo em nuvem com componentes específicos para seguros e integração a sistemas periféricos, o que reduz o tempo de comercialização. A adoção inicial está focada na padronização de processos, melhoria da qualidade dos dados e preparação para operações orientadas por análises.

- Abril de 2025: A Guidewire anunciou um investimento de USD 60 milhões ao longo de cinco anos para ampliar sua presença no Japão, com foco na transformação em nuvem e IA embarcada que ajuda as seguradoras a aumentar a precisão da subscrição e a eficiência dos sinistros, ao mesmo tempo em que reduz a dívida técnica. A iniciativa apoia uma iteração mais rápida de produtos e melhor integração de dados em toda a cadeia de valor de seguros. Também expande o ecossistema local de parceiros de implementação qualificados.

- Março de 2025: A Sompo Japan, subsidiária da Sompo Holdings, obteve USD 150 milhões em resseguro para riscos de tufões e inundações japoneses por meio do bônus catastrófico Sakura Re Ltd. (Série 2025-1). Precificada na extremidade inferior da orientação, essa emissão substitui a cobertura do bônus Sakura 2021-1 em vencimento, refletindo a dependência contínua da empresa nos mercados de bônus catastróficos.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida do Japão

O mercado de seguros de vida e não vida do Japão refere-se ao setor organizado de produtos e serviços de seguros em todo o país, abrangendo linhas de cobertura de vida, saúde, patrimonial, automóvel, responsabilidade civil e outras. Desempenha um papel crítico no planejamento financeiro doméstico e na gestão de riscos corporativos, apoiado por forte supervisão regulatória da Agência de Serviços Financeiros (FSA) e altos níveis de penetração de seguros. O mercado é moldado por mudanças demográficas, exposição ao risco climático e necessidades dos consumidores em evolução, com seguradoras diversificando em soluções flexíveis de proteção, saúde e aposentadoria adaptadas à população superenvelhecida do Japão.

O mercado é segmentado por tipo de seguro, segmento de clientes e canal de distribuição. Por tipo de seguro, inclui seguro de vida, seguro não vida, seguro automóvel, seguro saúde, seguro patrimonial, seguro de responsabilidade civil e outras categorias de seguros, refletindo a amplitude da cobertura em riscos pessoais e comerciais. Por segmento de clientes, o mercado é dividido em varejo e corporativo, destacando diferenças no design de produtos, impulsionadores de demanda e modelos de serviço. Por canal de distribuição, o mercado abrange corretores e agentes, bancos, vendas diretas e outros canais, capturando tanto os caminhos tradicionais quanto os digitais para alcançar os segurados. O relatório oferece tamanho de mercado e previsões para o Mercado de Seguros de Vida e Não Vida no Japão, em valor (USD Bilhões) para todos os segmentos acima.

| Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel |

| Seguro Saúde | |

| Seguro Patrimonial | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros | |

| Por Segmento de Clientes | Varejo |

| Corporativo | |

| Por Canal de Distribuição | Corretores/Agentes |

| Bancos | |

| Vendas Diretas | |

| Outros Canais |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel | |

| Seguro Saúde | ||

| Seguro Patrimonial | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Clientes | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores/Agentes | |

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o mercado de seguros de vida e não vida do Japão?

O mercado tem um tamanho de USD 307,70 bilhões em 2026 e deve atingir USD 335,71 bilhões até 2031, refletindo um CAGR de 1,76%, à medida que o envelhecimento demográfico, a modernização regulatória e a adoção de tecnologia moldam a demanda e as operações.

Qual segmento está se expandindo mais rapidamente no mercado de seguros de vida e não vida do Japão?

O seguro de vida deve crescer a um CAGR de 2,65% até 2031 devido à demanda renovada por produtos do tipo poupança sob rendimentos mais altos em iene e ao apetite constante por anuidades e proteção relacionada à saúde.

Qual segmento de clientes lidera os prêmios no mercado de seguros de vida e não vida do Japão?

O varejo deteve uma participação de 71% em 2025, apoiado pelo papel profundo da proteção no planejamento financeiro doméstico e por uma população envelhecida que requer soluções de cuidados de enfermagem e longevidade.

Como os canais de distribuição se comparam no mercado de seguros de vida e não vida do Japão?

Corretores e agentes detiveram 87,65% da distribuição em 2025, enquanto os canais diretos devem crescer a um CAGR de 3,21% à medida que o onboarding digital, as atualizações de plataformas principais e as ferramentas de IA ampliam as compras online.

Quais mudanças regulatórias são mais importantes para o mercado de seguros de vida e não vida do Japão?

A FSA está implementando um regime de solvência baseado em valor econômico a partir do exercício fiscal de 2026 e atualizou a supervisão de distribuição para alinhar os incentivos à qualidade orientada ao cliente, ao mesmo tempo em que estabelece expectativas claras para o uso responsável de IA.

Como o risco catastrófico afeta o mercado de seguros de vida e não vida do Japão?

A alta exposição a terremotos e eventos climáticos severos sustenta uma forte demanda por seguros não vida, impulsiona estratégias de transferência de risco e incentiva investimentos em modelagem e prevenção, sustentados por um programa público-privado de seguro contra terremotos que apoia a estabilidade do mercado.

Página atualizada pela última vez em: