Tamanho e Participação do Mercado de Seguros de Automóveis do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

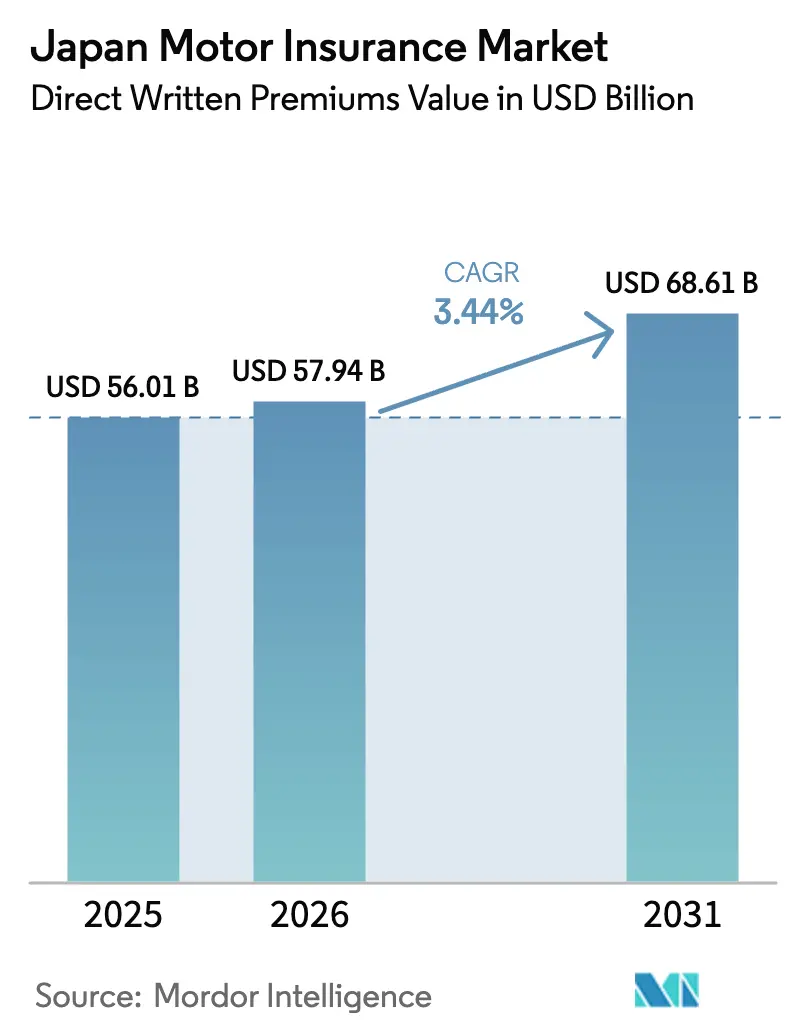

| Tamanho do mercado no ano base (2025) | 56.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Automóveis do Japão por Mordor Intelligence

O tamanho do Mercado de Seguros de Automóveis do Japão em termos de valor de prêmios diretos subscritos deve crescer de USD 56,01 bilhões em 2025 para USD 57,94 bilhões em 2026 e está previsto para atingir USD 68,61 bilhões até 2031, a um CAGR de 3,44% no período 2026-2031.

A trajetória de crescimento reflete uma transição da expansão de volume para a otimização de valor, à medida que a demografia envelhecida e o uso estável de veículos moderam o crescimento de apólices, enquanto a crescente complexidade dos veículos e as exposições climáticas elevam os valores segurados e os custos de sinistros. As seguradoras estão apostando na disciplina de precificação, redesenho de produtos e telemetria, pois a frequência de acidentes permanece baixa, mas a severidade dos sinistros aumenta com os sistemas avançados de assistência ao condutor (ADAS) e a eletrificação. A mudança na distribuição está em curso à medida que a Agência de Serviços Financeiros pressiona por maior transparência e padrões de conduta dos agentes, o que intensifica a concorrência de preços e acelera os canais diretos e integrados. O núcleo competitivo permanece estável, mas as reformas operacionais e as capacidades digitais pesam mais sobre a economia do que o volume de vendas, o que mantém as melhorias de rentabilidade vinculadas à precisão de subscrição em vez da aquisição de clientes.

Principais Conclusões do Relatório

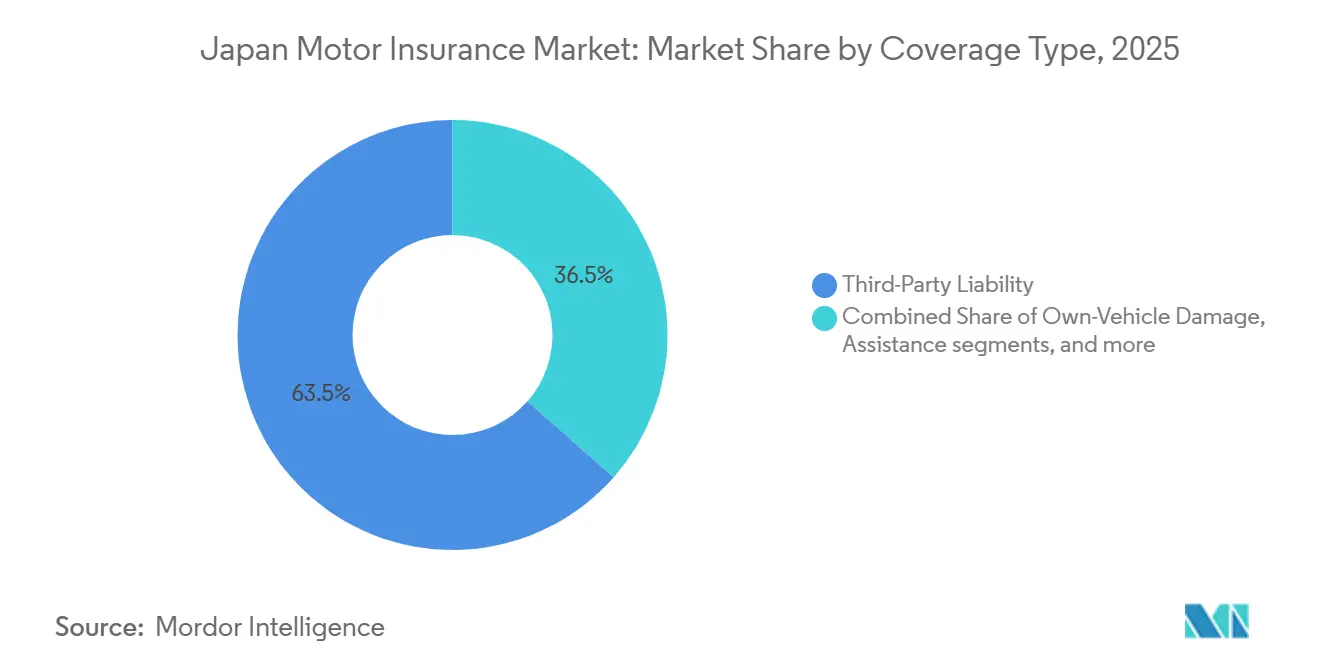

- Por tipo de cobertura, a responsabilidade civil obrigatória liderou com 63,5% da participação do mercado de seguros de automóveis do Japão em 2025, enquanto a cobertura de danos ao próprio veículo deve se expandir a um CAGR de 6,8% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 56,8% dos prêmios em 2025 no mercado de seguros de automóveis do Japão, enquanto os veículos comerciais devem registrar o crescimento mais rápido, a um CAGR de 5,4% até 2031.

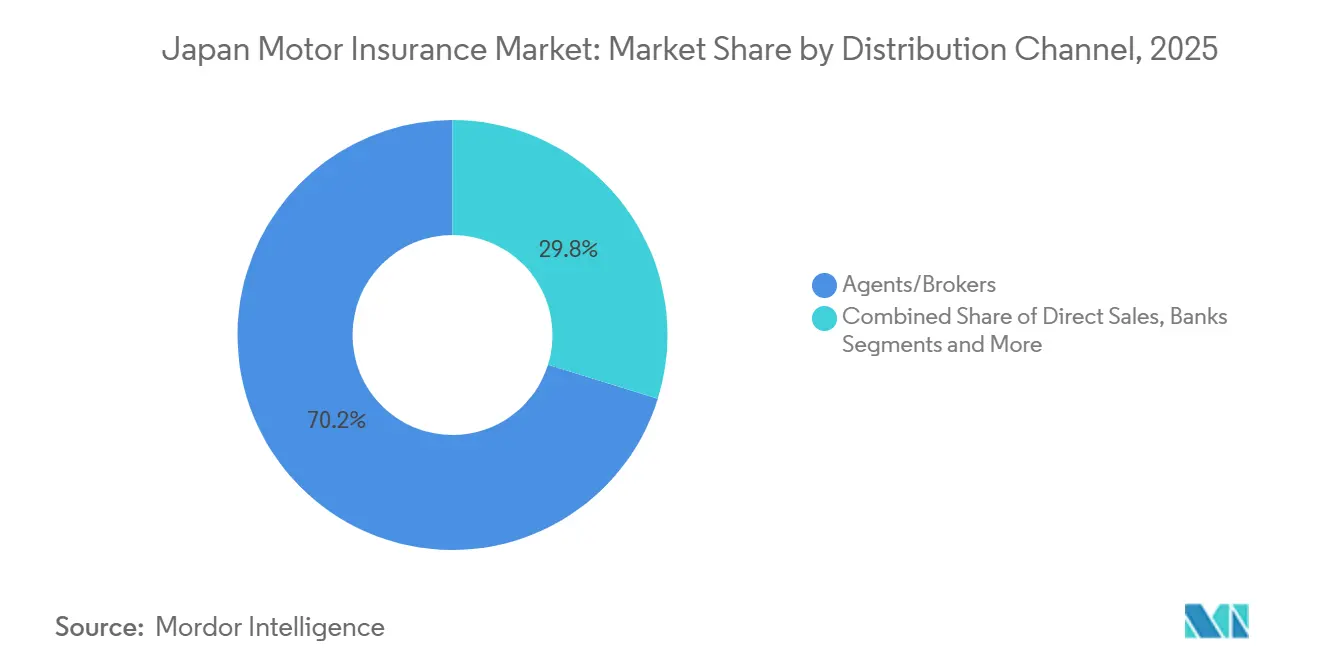

- Por canal de distribuição, agentes e corretores detinham 70,2% de participação em 2025 no mercado de seguros de automóveis do Japão, enquanto as plataformas digitais e outros canais emergentes devem crescer a um CAGR de 6,54% até 2031.

- Por motorização, os veículos a combustão interna representaram 58,7% dos prêmios em 2025 no mercado de seguros de automóveis do Japão, enquanto os prêmios de veículos elétricos devem crescer a um CAGR de 4,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Automóveis do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automóveis de passeio em uso sustentam a demanda pelo seguro de responsabilidade civil obrigatória de automóveis | +0.7% | Nacional, concentrado em Tóquio (134 mortes), Kanagawa (139) e Hokkaido (129) | Longo prazo (≥ 4 anos) |

| Aumento gradual dos quilômetros percorridos por veículos | +0.5% | Nacional, com divisão urbano-rural, pois as áreas metropolitanas se recuperam mais rapidamente | Médio prazo (2-4 anos) |

| ADAS e registradores de bordo são incentivados pela regulamentação | +1.2% | Nacional, com a Agência de Serviços Financeiros e o Ministério de Terras, Infraestrutura, Transportes e Turismo coordenando entre as prefeituras | Médio prazo (2-4 anos) |

| Responsabilidade civil obrigatória em meio à recuperação do turismo | +0.6% | Nacional, com repercussão nas regiões com forte presença turística (Quioto, Osaka, Okinawa) | Curto prazo (≤ 2 anos) |

| Expansão de veículos elétricos e híbridos | +0.9% | Adoção concentrada em Tóquio, Kanagawa, Aichi; secundária em Osaka, Fukuoka | Longo prazo (≥ 4 anos) |

| Incentivo governamental à condução automatizada | +0.8% | Nacional, com ganhos iniciais em Fukui (Eiheiji-cho), Chiba, com 19 áreas em operação durante todo o ano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automóveis de passeio em uso sustentam a demanda pelo seguro de responsabilidade civil obrigatória de automóveis

O número crescente de automóveis de passeio em uso sustenta a demanda pelo seguro de automóvel obrigatório. O Japão contava com 62,32 milhões de automóveis de passeio em circulação ao final de 2024, equivalente a 79,1% dos 78,74 milhões de veículos motorizados do país, o que ancora a demanda pelo seguro de responsabilidade civil obrigatória de automóveis sob a legislação compulsória[1]Associação Japonesa de Fabricantes de Automóveis, "A Indústria Automobilística do Japão 2025", JAMA, jama.or.jp. A vida útil média dos veículos aumentou para 13,32 anos até março de 2024, o que mantém os veículos segurados por mais tempo e eleva os volumes de renovação mesmo com o arrefecimento dos novos registros. Os prêmios de responsabilidade civil obrigatória de automóveis totalizaram JPY 688,9 bilhões no exercício fiscal de 2022, representando 6,6% do total de prêmios não-vida subscritos, o que evidencia o volume de base que o mandato cria. Embora as mortes no trânsito tenham caído para 2.547 em 2025, a polícia registrou 287.236 acidentes com feridos, sustentando uma necessidade constante de cobertura de responsabilidade civil perante terceiros, apesar dos avanços em segurança. A Agência de Serviços Financeiros manteve as tarifas de prêmios obrigatórios inalteradas em janeiro de 2026, sinalizando estabilidade nos sinistros, e o mecanismo de proteção ao segurado mantém uma taxa de cobertura de 100% que protege os consumidores mesmo em caso de dificuldades da seguradora.

Aumento gradual dos quilômetros percorridos por veículos. Suporte a maior volume de prêmios

Um aumento gradual no total de quilômetros percorridos por automóveis de passeio sustenta maiores volumes de prêmios apesar do declínio populacional. O total de quilômetros percorridos por veículos atingiu 697.505 milhões no exercício fiscal de 2024, com os automóveis de passeio respondendo por 565.021 milhões, uma tendência de recuperação que sustenta a precificação baseada em exposição mesmo com o número de condutores se estabilizando[2]Centro de Pesquisa em Política de Transportes do Japão, "Política de Transportes em Perspectiva: 2025", Nikkoken, nikkoken.or.jp. As seguradoras utilizam a quilometragem anual como fator-chave na precificação de apólices voluntárias, de modo que maior utilização pode elevar os pools de prêmios agregados sem aumentar a contagem de apólices. Os operadores logísticos enfrentam uma escassez de capacidade projetada de 34% até o exercício fiscal de 2030, o que eleva a utilização das frotas e aumenta a exposição ao risco por veículo nas linhas comerciais. Os veículos elétricos importados responderam por 70% dos veículos elétricos registrados em 2024 e registraram uma distância média mensal de 472 quilômetros, a maior entre as motorizações, o que sugere que a eletrificação pode adicionar uma pressão moderada de alta na quilometragem. Os corredores urbanos se recuperam mais rapidamente do que as áreas rurais, o que cria um padrão de uso em duas velocidades que se reflete nos arquivamentos de tarifas e nos modelos de precificação baseados em telemetria.

ADAS e registradores de bordo são incentivados pela regulamentação

Incentivos regulatórios, como tarifas de seguro diferenciadas para veículos com ADAS e registradores de bordo, estimulam a adoção de veículos mais seguros com cobertura premium. A frenagem de emergência avançada atingiu 97,8% de instalação em novos automóveis de passeio domésticos em 2024, e o controle de aceleração para erro de pedal atingiu 99,0%, o que melhora os resultados de segurança e permite que as seguradoras precifiquem descontos para esses recursos. Os formuladores de políticas promovem veículos com suporte à segurança e programas de telemetria, criando um arcabouço favorável para a precificação baseada em comportamento. A Pioneer e a Tokio Marine firmaram parceria em julho de 2025 em câmeras de painel conectadas que habilitam o serviço Drive Agent Personal lançado em janeiro de 2026, que integra alertas de incidentes e assistência ao condutor na subscrição. O portfólio de telemetria da MS&AD superou 1,85 milhão de veículos até junho de 2024, enquanto o produto integrado com registrador de bordo da Sompo Japan ultrapassou 370.000 unidades, e sua solução para frotas atingiu 4.700 empresas e 150.000 veículos. As taxas de custo de sinistros de referência do GIROJ permitem que as empresas reflitam a menor frequência de veículos equipados com ADAS, traduzindo os ganhos tecnológicos em vantagens de prêmio e adoção mais rápida de recursos.

Responsabilidade civil obrigatória em meio à recuperação do turismo

A responsabilidade civil obrigatória para todos os veículos garante a penetração de mercado de base em meio à urbanização e à recuperação do turismo. A Lei de Segurança de Responsabilidade Automobilística exige o seguro de responsabilidade civil obrigatória de automóveis para todo veículo registrado, o que cria 100% de penetração e elimina a seleção adversa na cobertura básica de responsabilidade civil perante terceiros. O contrato opera em regime de equilíbrio sem lucro nem prejuízo e aloca a renda de investimentos para a prevenção de acidentes e o apoio às vítimas, o que estabiliza o esquema e mantém as mudanças de precificação baseadas em evidências. O governo também mantém uma taxa de proteção ao segurado de 100% para esta linha contratual, o que fortalece a confiança do consumidor e evita interrupções na cobertura. A demanda por aluguel de carros e compartilhamento de veículos se recuperou em 2024 com base em dados oficiais de gastos domésticos, o que aponta para maior consumo de mobilidade e renovações consistentes do seguro de responsabilidade civil obrigatória nas prefeituras com forte presença turística. O arcabouço de supervisão atribui ao GIROJ a definição de tarifas plenas padrão e custos de sinistros de referência, enquanto a Agência de Serviços Financeiros, o Ministério de Terras, Infraestrutura, Transportes e Turismo e a Agência Nacional de Polícia alinham a aprovação do sistema, o registro de segurança e as regras de trânsito para os Níveis 3 e 4, o que garante que a cobertura permaneça aplicável à medida que as tecnologias avançam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta saturação do mercado limita o crescimento de novos clientes | -0.6% | Nacional, mais aguda nas prefeituras com envelhecimento populacional (Shimane, Tottori, Akita) | Médio prazo (2-4 anos) |

| Envelhecimento da população e queda da taxa de natalidade reduzem o parque de veículos | -0.8% | Nacional, mais rápido nas prefeituras rurais com despovoamento | Longo prazo (≥ 4 anos) |

| Pressão sobre a tarifa média de prêmios pela concorrência | -0.5% | Nacional, intensificada por novos entrantes digitais e canais diretos | Curto prazo (≤ 2 anos) |

| O aumento do risco de condutores idosos eleva os sinistros | -0.4% | Nacional, concentrado onde os maiores de 65 anos superam 30% da população | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta saturação do mercado limita o crescimento de novos clientes

A alta saturação do mercado com elevada penetração do seguro de automóvel limita o crescimento de novos clientes e alimenta a concorrência de preços. A penetração do seguro voluntário de automóvel atingiu 99,6% para danos corporais ilimitados e 96,5% para danos materiais no exercício fiscal de 2023, de modo que o crescimento de novas apólices depende de mudanças de participação em vez de novos compradores. Os veículos segurados totalizaram cerca de 79 milhões para responsabilidade por danos corporais, incluindo 62 milhões de automóveis de passeio particulares e 16 milhões de automóveis de passeio leves de quatro rodas, o que deixa pouco espaço para expandir a contagem de coberturas[3]Centro de Pesquisa em Política de Transportes do Japão, "Política de Transportes em Perspectiva: 2025", Nikkoken, nikkoken.or.jp. As ações regulatórias contra práticas de ajuste de prêmios eliminaram a coordenação informal de preços entre as principais seguradoras e forçaram a concorrência aberta, que exerce pressão sustentada sobre tarifas e despesas. Os índices combinados se deterioraram no exercício fiscal de 2024, o que levou as seguradoras a implementar aumentos de tarifas, como a revisão de outubro de 2025 da Tokio Marine, para retornar abaixo de 95% no exercício fiscal de 2026. Os canais diretos, como a Tokio Marine Direct reformulada e o ecossistema da Rakuten, adicionam transparência de preços que comprime a margem baseada em agências enquanto desloca o crescimento para modelos digitais.

Envelhecimento da população e queda da taxa de natalidade reduzem o parque de veículos

A retração do mercado de seguros de automóveis devido ao envelhecimento da população e à queda da taxa de natalidade reduz o número de novos condutores e a renovação de veículos. Indivíduos com 65 anos ou mais responderam por 55,9% das mortes no trânsito em 2025, o que evidencia uma base de condutores envelhecida que eleva o risco enquanto o total de condutores diminui. O setor de transportes enfrenta uma escassez de capacidade de 34% até o exercício fiscal de 2030, incluindo uma lacuna de 28% de motoristas de ônibus, o que reflete uma contração demográfica mais ampla que enfraquece a renovação de veículos e a emissão de novas apólices[4]Ministério de Terras, Infraestrutura, Transportes e Turismo, "Livro Branco sobre Terras, Infraestrutura, Transportes e Turismo no Japão 2025, Resumo em Inglês", Ministério de Terras, Infraestrutura, Transportes e Turismo, mlit.go.jp. As seguradoras reconhecem o peso estrutural da demografia mesmo com o aumento dos casos de acidentes de automóvel no exercício fiscal de 2023 devido à recuperação da mobilidade e à inflação, e não à expansão dos pools de clientes. Os pilotos de compartilhamento de viagens do governo ajudam a atender à mobilidade nas áreas rurais, mas podem canibalizar a propriedade privada, o que afeta a demanda por apólices pessoais. Prefeituras rurais como Shimane e Tottori ilustram o desafio com baixas mortalidades e despovoamento contínuo que corroem a base segurável ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: A responsabilidade civil obrigatória domina, mas a cobertura de danos ao próprio veículo avança rapidamente

A cobertura de responsabilidade civil obrigatória capturou 63,5% da participação do mercado de seguros de automóveis do Japão em 2025 devido ao mandato universal do seguro de responsabilidade civil obrigatória de automóveis que cobre todos os 78,74 milhões de veículos em uso. O arcabouço de supervisão manteve as tarifas plenas padrão inalteradas em janeiro de 2026, o que sinalizou estabilidade nos sinistros e ajudou a estabilizar as renovações no mercado de seguros de automóveis do Japão. O esquema de responsabilidade civil obrigatória de automóveis direciona a renda de investimentos para a prevenção e o apoio às vítimas e utiliza uma abordagem de equilíbrio sem lucro nem prejuízo que mantém a precificação apolítica e vinculada a dados de experiência. O tamanho do mercado nos segmentos voluntários cresce em ritmo mais acelerado do que as linhas obrigatórias, à medida que o design de produtos e a telemetria expandem os benefícios opcionais. As apólices de danos ao próprio veículo devem crescer a um CAGR de 6,8% até 2031, à medida que os reparos relacionados a ADAS, vidros e baterias aumentam os custos que os clientes buscam segurar. O aumento das necessidades de recalibração de sensores e a disponibilidade de peças elevam a severidade dos sinistros, o que sustenta maior adesão de coberturas compreensivas, de colisão e de assistência.

Os veículos elétricos adicionam complexidade ao risco de danos ao próprio veículo, com valores de substituição de bateria atingindo vários milhões de ienes, o que eleva os valores segurados e os prêmios médios. As seguradoras respondem com produtos especializados para sistemas de alta tensão, fuga térmica e responsabilidade de carregadores à medida que os volumes de veículos elétricos crescem e os veículos elétricos importados respondem por grande parte dos registros. A cobertura da Sompo para a plataforma Everiwa Charger Share exemplifica novos casos de uso de responsabilidade em torno de danos materiais e lesões em interações de carregamento. As integrações de telemetria e câmeras de painel estão se expandindo dentro dos produtos compreensivos, como visto nos dispositivos da Pioneer para o lançamento do Drive Agent Personal da Tokio Marine em janeiro de 2026. Os sinistros de automóvel voluntário superaram o crescimento de prêmios no exercício fiscal de 2024, o que reflete os custos inflacionários de reparo e sustenta revisões de tarifas e redesenho de coberturas para proteger as margens.

Por Tipo de Veículo: Dominância dos automóveis de passeio se mantém, mas as frotas comerciais aceleram

Os automóveis de passeio responderam por 56,8% dos prêmios em 2025, com 62,32 milhões de unidades em uso e uma idade média de veículo de 9,34 anos, o que sustenta eventos frequentes de reparo e fortes ciclos de renovação. Os veículos segurados sob o seguro voluntário de automóvel atingiram cerca de 79 milhões para responsabilidade por danos corporais, destacando a profundidade da cobertura de passeio particular e leve no mercado de seguros de automóveis do Japão. A maior vida útil aumenta a duração das apólices e mantém as taxas de substituição mais baixas, o que direciona o crescimento para o prêmio por apólice em vez da contagem de apólices. O tamanho do mercado de seguros de automóveis do Japão para linhas comerciais deve se expandir mais rapidamente devido às restrições logísticas e à digitalização de frotas. Os veículos comerciais devem crescer a um CAGR de 5,4% até 2031, à medida que os operadores logísticos aumentam a utilização para preencher uma lacuna de capacidade projetada de 34% até o exercício fiscal de 2030 e buscam controles de risco baseados em telemetria.

As seguradoras estão construindo ecossistemas de risco B2B para apoiar frotas sob pressão de escassez de motoristas e restrições de rotas. A Tokio Marine montou o Logistics Consortium baton em novembro de 2024 com 11 transportadoras de carga para testar o transporte em revezamento a partir de fevereiro de 2026, o que expande soluções entre empresas que integram seguros. O SMILING ROAD da Sompo para frotas atingiu 4.700 empresas e 150.000 veículos, o que demonstra escala para programas de segurança baseados em comportamento e descontos de prêmios vinculados à telemetria. Caminhões e ônibus têm vida útil mais longa do que os automóveis de passeio, o que sustenta fluxos de renovação estáveis e coberturas diferenciadas para ativos envelhecidos. As metas de eletrificação para veículos comerciais leves adicionam novas exposições de bateria e tempo de inatividade que exigem produtos personalizados no setor de seguros de automóveis do Japão.

Por Canal de Distribuição: Agentes entrincheirados, mas as plataformas digitais avançam rapidamente

Agentes e corretores detinham 70,2% de participação em 2025, refletindo relacionamentos profundos e inserção em contas corporativas em todo o mercado. Os padrões crescentes de conformidade estão mudando o canal, pois a Agência de Serviços Financeiros se moveu em dezembro de 2025 para exigir explicações comparativas e venda por recomendação para agentes omnibus, o que impulsiona comparações de produtos centradas no cliente. As seguradoras estão removendo o suporte de custos e os destacamentos para agências enquanto reforçam as regras disciplinares para tratar de questões de precificação e informação. O tamanho do mercado de seguros de automóveis do Japão nos canais diretos e integrados está crescendo mais rapidamente, pois a telemetria e o acesso a ecossistemas reduzem os custos de aquisição e serviço. As plataformas digitais e outros canais emergentes devem crescer a um CAGR de 6,54% até 2031, impulsionados pela venda cruzada no comércio eletrônico, parcerias bancárias e programas de afinidade de fabricantes de veículos.

Os players de ecossistema ilustram o ritmo da mudança. A Rakuten General Insurance atingiu 263.827 novas apólices em 2024 com forte venda cruzada de seus serviços de comércio, bancários e de telecomunicações. A Tokio Marine reformulou a E.design como Tokio Marine Direct em julho de 2025 e reportou vendas e receita de prêmios de outubro de 2025 a 1,2x em relação ao ano anterior, o que aponta para maior reconhecimento do consumidor. A SBI Insurance adotou a plataforma Inspire da Finatext para digitalizar as operações do grupo e expandiu para 26 instituições financeiras regionais até setembro de 2025, o que sustenta modelos integrados. Esses movimentos mostram como os novos entrantes digitais comprimem a economia dos agentes enquanto os incumbentes adotam ferramentas semelhantes no mercado para preservar a participação.

Por Motorização: Veículos a combustão interna ancoram os prêmios, mas a cobertura de veículos elétricos cresce mais rapidamente

Os veículos a combustão interna representaram 58,7% dos prêmios em 2025 e continuam a ancorar a precificação devido ao longo histórico de dados e à infraestrutura de reparo. Os prêmios de veículos elétricos devem crescer a um CAGR de 4,6% até 2031, sustentados por metas de política para 100% de vendas de novos automóveis de passeio eletrificados até 2035 e pelo aumento dos registros que demandam novos produtos. Os veículos elétricos importados responderam por 70% dos veículos elétricos registrados em 2024 e registraram distâncias de condução mensais mais longas, o que eleva a exposição e as necessidades de tarifação refinada. O mercado depende de endossos direcionados para segurança de baterias, sistemas de alta tensão e responsabilidade de carregadores à medida que o plano do Ministério da Economia, Comércio e Indústria de atingir 300.000 pontos de carregamento até o exercício fiscal de 2030 se desdobra. Os primeiros designs de produtos para serviços de assistência em estrada para veículos elétricos e responsabilidade de compartilhamento de carregadores sinalizam um conjunto mais amplo de coberturas vinculadas à eletrificação no setor.

Os híbridos formaram o maior grupo de combustíveis alternativos com mais de 2,0 milhões de registros em 2024, enquanto os veículos híbridos plug-in atingiram 43.113 e os veículos a célula de combustível permaneceram em adoção inicial, o que configura um mix de risco diversificado. Os registros de diesel limpo concentrados em aplicações comerciais também contribuem para o mix com perfis favoráveis de torque e economia, mas enfrentam regulamentações emergentes de emissões. A divisão de política para a próxima década espera que os veículos de próxima geração atinjam 50-70% das novas vendas de automóveis de passeio, o que muda a composição da frota e os perfis de sinistros ao longo do tempo. As seguradoras estão investindo em modelos de inteligência artificial para melhorar a precificação de motorizações eletrificadas, o que é importante porque os dados históricos de sinistros permanecem escassos para baterias e eletrônicos avançados. Uma melhor qualidade de dados provenientes de telemetria e registradores de eventos melhorará os acordos de perda total e a gestão de salvados à medida que os valores residuais de veículos elétricos se tornarem mais claros no mercado de seguros de automóveis do Japão.

Análise Geográfica

Os volumes de prêmios e os perfis de risco variam por região, pois a densidade urbana e o envelhecimento moldam os padrões de sinistros. Tóquio e Kanagawa registraram 134 e 139 mortes em 2025, respectivamente, o que reflete tráfego concentrado e maior frequência de colisões que elevam os prêmios médios e as taxas de adesão a coberturas. Hokkaido ficou em terceiro lugar com 129 mortes e enfrenta riscos de inverno e condução de longa distância, o que aumenta os sinistros compreensivos por eventos climáticos e de fauna. A receita líquida de prêmios de seguro de automóvel aumentou JPY 447 bilhões para JPY 9.578 bilhões no exercício fiscal de 2024, com as áreas urbanas contribuindo com ganhos desproporcionais à medida que as revisões de tarifas capturaram a inflação de reparos. Osaka e Aichi também detêm pools de prêmios significativos devido à intensidade manufatureira, de distribuição e à concentração populacional que sustentam o mercado.

Prefeituras rurais como Shimane e Tottori tiveram apenas 17 mortes em 2025 e enfrentam populações em declínio que reduzem a propriedade de veículos per capita. As escassezes de capacidade de transporte são mais agudas nessas regiões, o que impulsiona o interesse em pilotos públicos de compartilhamento de viagens e altera os padrões de uso de veículos pessoais que afetam a demanda por apólices. Os agentes locais permanecem centrais para a distribuição fora das áreas metropolitanas, enquanto a penetração dos canais digitais fica aquém devido à demografia e a menos pontos de contato de venda cruzada em ecossistemas. O cronograma de tarifas do programa obrigatório contempla ilhas remotas e Okinawa, o que reconhece riscos específicos como tufões e restrições na rede de reparos que influenciam o mercado de seguros de automóveis do Japão. A recuperação do turismo sustenta apólices de aluguel de carros em destinos como Okinawa, o que compensa parte do declínio na contagem de apólices pessoais.

A condução automatizada está se expandindo por meio de pilotos direcionados e implantações rurais, o que altera o risco regional. Eiheiji-cho, em Fukui, lançou serviços de Nível 4 em maio de 2023 e foi seguida por outros 18 locais de operação durante todo o ano até o final de 2024, com mais locais planejados até 2027. Pilotos adjacentes a áreas urbanas em Chiba estão testando a verificação de segurança com envolvimento de seguradoras para refinar o design de apólices para responsabilidade do operador. A adoção de veículos elétricos se concentra em Tóquio, Kanagawa e Aichi devido ao acesso a carregadores e efeitos de renda, o que eleva a exposição a sinistros de bateria e infraestrutura nesses corredores. O tamanho do mercado de seguros de automóveis do Japão vinculado à eletrificação e à automação espelhará cada vez mais os desdobramentos de infraestrutura à medida que os carregadores de rodovias expressas forem atualizados para 90 kW ou mais e as redes locais se expandirem.

Cenário Competitivo

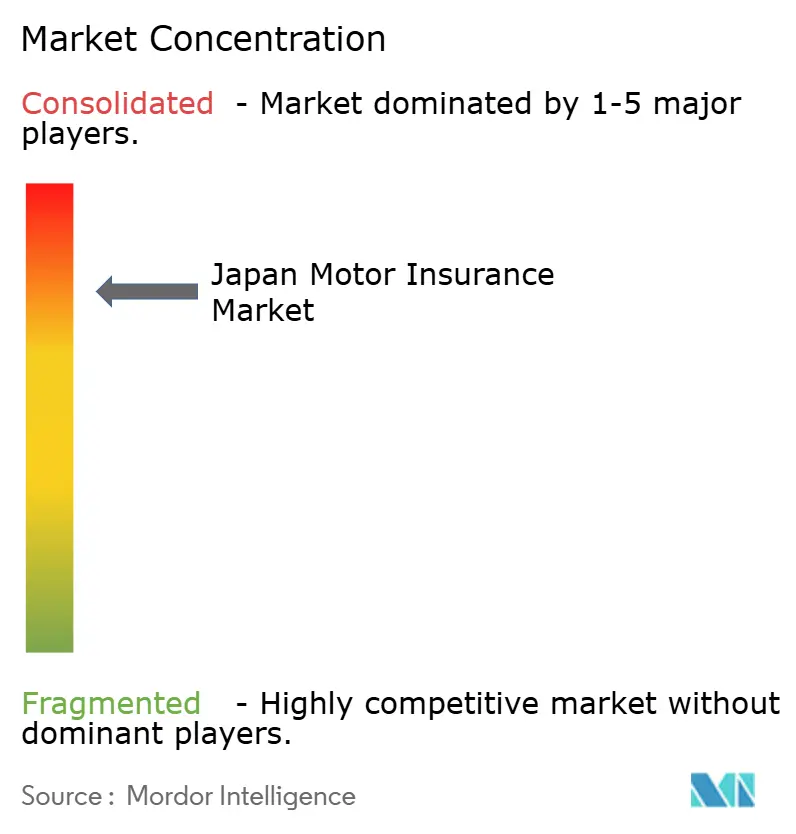

O mercado de seguros de automóveis do Japão é um oligopólio ancorado pela Tokio Marine, MS&AD e Sompo, que comandam a maioria dos prêmios líquidos não-vida subscritos no mercado doméstico. A MS&AD detinha a maior participação de mercado no nível do grupo no exercício fiscal de 2023, e os três gigantes empreenderam reformas operacionais após ações regulatórias que trataram de ajustes de prêmios e tratamento de sinistros. A transição para a concorrência aberta elevou a transparência e impulsionou reduções de custos, melhorias de subscrição e desenvolvimento de canais digitais para restaurar os índices combinados. O índice combinado da Tokio Marine subiu para 98,0% para automóvel no exercício fiscal de 2024, o que levou a um aumento de tarifa de 8,5% em outubro de 2025 para atingir abaixo de 95% a partir do exercício fiscal de 2026. O foco do trio em 2026 centra-se em telemetria, controle de custos de sinistros para reparos com alto teor de ADAS e reformas de canais que reduzem os índices de despesas.

A telemetria e os serviços conectados são diferenciais-chave. A Aioi Nissay Dowa superou 1,85 milhão de contratos de seguro de automóvel com telemetria em junho de 2024, o que combina pontuações de condução segura com descontos e engajamento. O produto com registrador de bordo da Sompo ultrapassou 370.000 unidades vendidas acumuladas, e o programa de frotas SMILING ROAD cobriu cerca de 150.000 veículos em 4.700 empresas. A Tokio Marine fez parceria com a Pioneer para lançar o serviço Drive Agent Personal em janeiro de 2026, que integra câmeras de painel conectadas para alertas de incidentes e assistência ao condutor. O mercado de seguros vê novos espaços em branco na cobertura de serviços de Nível 4, responsabilidade de baterias e proteções de compartilhamento de carregadores à medida que a automação e a eletrificação avançam.

Os desafiantes digitais e integrados escalam com sinergias de ecossistema. A Rakuten aumentou suas vendas de apólices pela internet em 33,7% em relação ao ano anterior em 2024, explorando vantagens de venda cruzada em comércio, bancário e telecomunicações para reduzir os custos de aquisição no mercado. O SBI Insurance Group ultrapassou 3 milhões de contratos em vigor até abril de 2025 e expandiu a distribuição por meio de 26 bancos regionais até setembro de 2025, usando tecnologia para agilizar as operações de apólices em grupo e ofertas integradas. A aquisição de uma insurtech de inteligência artificial pela Finatext em outubro de 2025 e a implantação na SBI mostram como a inteligência artificial generativa habilita funções de recepção de acidentes e suporte a vendas que reduzem os custos de serviço. Os incumbentes estão replicando essas ferramentas enquanto gerenciam relacionamentos com agentes e mudanças de conformidade que reconfiguram a economia de comissões.

Líderes do Setor de Seguros de Automóveis do Japão

Tokio Marine Group

Sompo Holdings

MS&AD Insurance Group

Rakuten Insurance Group

SBI Insurance Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Tokio Marine & Nichido Fire Insurance está programada para iniciar operações de teste para transporte em revezamento entre empresas por meio do Logistics Consortium baton, uma parceria com 11 grandes transportadoras de consolidação de carga estabelecida em novembro de 2024 para enfrentar as escassezes de capacidade logística projetadas em 34% até o exercício fiscal de 2030.

- Dezembro de 2025: A Sompo Holdings e a Sompo Japan Insurance reportaram à Agência de Serviços Financeiros o progresso do plano de melhoria de negócios em 30 de novembro de 2025, documentando aproximadamente 70% de 183 iniciativas entrando na fase de efeito sustentado, com a unidade de investigação especializada conduzindo mais de 4.300 investigações em oito meses desde sua criação.

- Dezembro de 2025: A Agência de Serviços Financeiros publicou minutas de alterações às Diretrizes Abrangentes para Supervisão de Companhias de Seguros exigindo estruturas de explicações comparativas e venda por recomendação para agentes omnibus, com comentários públicos aceitos até 30 de janeiro de 2026.

- Outubro de 2025: A Finatext Holdings adquiriu a Behavior, Inc., uma startup de InsurTech de inteligência artificial que fornece o serviço de chat "Hoken-no-AI" e o agente de inteligência artificial "LifeLight", integrando inteligência artificial generativa para análise de necessidades do cliente e soluções de suporte a vendas em produtos financeiros, incluindo seguros.

Escopo do Relatório do Mercado de Seguros de Automóveis do Japão

Uma apólice de seguro de veículo é um documento legalmente exigido fornecido por uma seguradora para limitar a responsabilidade pública e proteger o público de potenciais acidentes de trânsito. Todo condutor que possui um automóvel é obrigado por lei a obter cobertura de seguro de automóvel. Este relatório oferece uma análise detalhada do mercado de seguros de automóveis japonês. Fornece informações sobre a dinâmica do mercado, tendências emergentes nos segmentos e mercados regionais, e perspectivas sobre vários tipos de produtos e aplicações. Além disso, estuda os principais players e o cenário competitivo no mercado de seguros de automóveis japonês. O mercado de seguros de automóveis japonês é segmentado por tipo (responsabilidade civil obrigatória e compreensivo) e canal de distribuição (agentes, corretores, direto, online e outros canais de distribuição). O relatório oferece tamanhos de mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Responsabilidade Civil Obrigatória | |

| Danos ao Próprio Veículo | Colisão |

| Compreensivo (Roubo, Vidros, Incêndio, etc.) | |

| Assistência e Coberturas Adicionais (Assistência em Estrada, Jurídica) |

| Automóveis de Passeio |

| Veículos Comerciais |

| Direto |

| Agentes/Corretores |

| Bancos |

| Canais Integrados (Fabricantes de Veículos, Afinidade, etc.) |

| Plataformas Digitais e Outros Canais Emergentes |

| Veículos a Combustão Interna |

| Veículos Elétricos |

| Veículos Híbridos |

| Outros (Célula de Combustível de Hidrogênio, GLP/GNC, etc.) |

| Por Tipo de Cobertura | Responsabilidade Civil Obrigatória | |

| Danos ao Próprio Veículo | Colisão | |

| Compreensivo (Roubo, Vidros, Incêndio, etc.) | ||

| Assistência e Coberturas Adicionais (Assistência em Estrada, Jurídica) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Canal de Distribuição | Direto | |

| Agentes/Corretores | ||

| Bancos | ||

| Canais Integrados (Fabricantes de Veículos, Afinidade, etc.) | ||

| Plataformas Digitais e Outros Canais Emergentes | ||

| Por Motorização | Veículos a Combustão Interna | |

| Veículos Elétricos | ||

| Veículos Híbridos | ||

| Outros (Célula de Combustível de Hidrogênio, GLP/GNC, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do seguro de automóveis do Japão até 2031?

O mercado de seguros de automóveis do Japão é estimado em USD 57,94 bilhões em 2026 e deve atingir USD 68,61 bilhões até 2031 a um CAGR de 3,44%.

Qual tipo de cobertura lidera e qual cresce mais rapidamente no seguro de automóveis do Japão?

A responsabilidade civil obrigatória liderou com 63,5% de participação em 2025, enquanto a cobertura de danos ao próprio veículo deve crescer a um CAGR de 6,8% até 2031.

Como os canais de distribuição estão mudando no seguro de automóveis do Japão?

Agentes e corretores detinham 70,2% de participação em 2025, mas as plataformas digitais e outros canais emergentes devem crescer a um CAGR de 6,54% até 2031, à medida que a Agência de Serviços Financeiros aprimora os padrões de conduta dos agentes.

Quais são as principais implicações da eletrificação para apólices e sinistros no Japão?

O crescimento dos veículos elétricos eleva os valores segurados e introduz responsabilidades de bateria e carregamento, com os prêmios de veículos elétricos esperados para crescer a um CAGR de 4,6% até 2031, e produtos especializados já no mercado.

Onde os volumes de risco e prêmios estão concentrados no Japão?

Prefeituras urbanas como Tóquio, Kanagawa, Osaka e Aichi concentram volumes de prêmios devido à densidade de tráfego e à atividade comercial, enquanto as áreas rurais enfrentam demografia envelhecida e pilotos de compartilhamento de viagens que alteram a demanda por apólices pessoais.

Quais mudanças regulatórias estão afetando a precificação e a distribuição em 2026?

A Agência de Serviços Financeiros manteve as tarifas do seguro de responsabilidade civil obrigatória de automóveis inalteradas e propôs regras de explicação comparativa e venda por recomendação para agentes omnibus, o que aumenta a transparência e impulsiona mudanças digitais.

Página atualizada pela última vez em: