Tamanho e Participação do Mercado de Equipamentos MOCVD para Epitaxia de LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos MOCVD para Epitaxia de LED por Mordor Intelligence

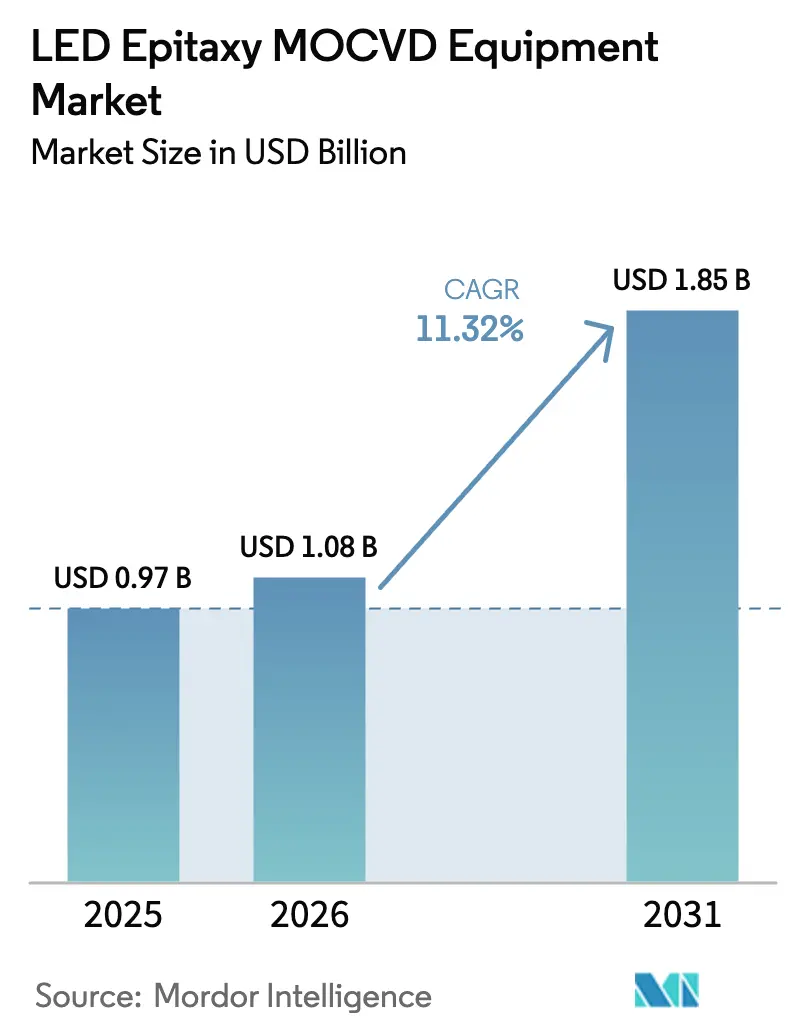

O tamanho do mercado de equipamentos MOCVD para epitaxia de LED deve crescer de USD 0,97 bilhão em 2025 para USD 1,08 bilhão em 2026 e está previsto para atingir USD 1,85 bilhão até 2031 a um CAGR de 11,32% no período de 2026 a 2031. Os fabricantes de displays estão migrando da retroiluminação LCD com iluminação lateral para arquiteturas de mini-LED e micro-LED com iluminação direta, multiplicando a demanda por wafer por televisor e painel. As fábricas de semicondutores compostos estão migrando para substratos de GaN sobre Si de 200 mm que podem compartilhar conjuntos de ferramentas com eletrônica de potência, reduzindo as curvas de custo e elevando a barreira de entrada. Programas de subsídio no âmbito da Lei CHIPS e Ciência dos Estados Unidos, da Lei de Chips da União Europeia e de vários fundos provinciais chineses estão financiando nova capacidade doméstica de epitaxia. O mercado de equipamentos MOCVD para epitaxia de LED diverge do ciclo mais amplo de equipamentos para fabricação de wafers porque os impulsionadores regulatórios em esterilização, segurança automotiva e eficiência energética sustentam a demanda quando os investimentos em memória e lógica são pausados.

Principais Conclusões do Relatório

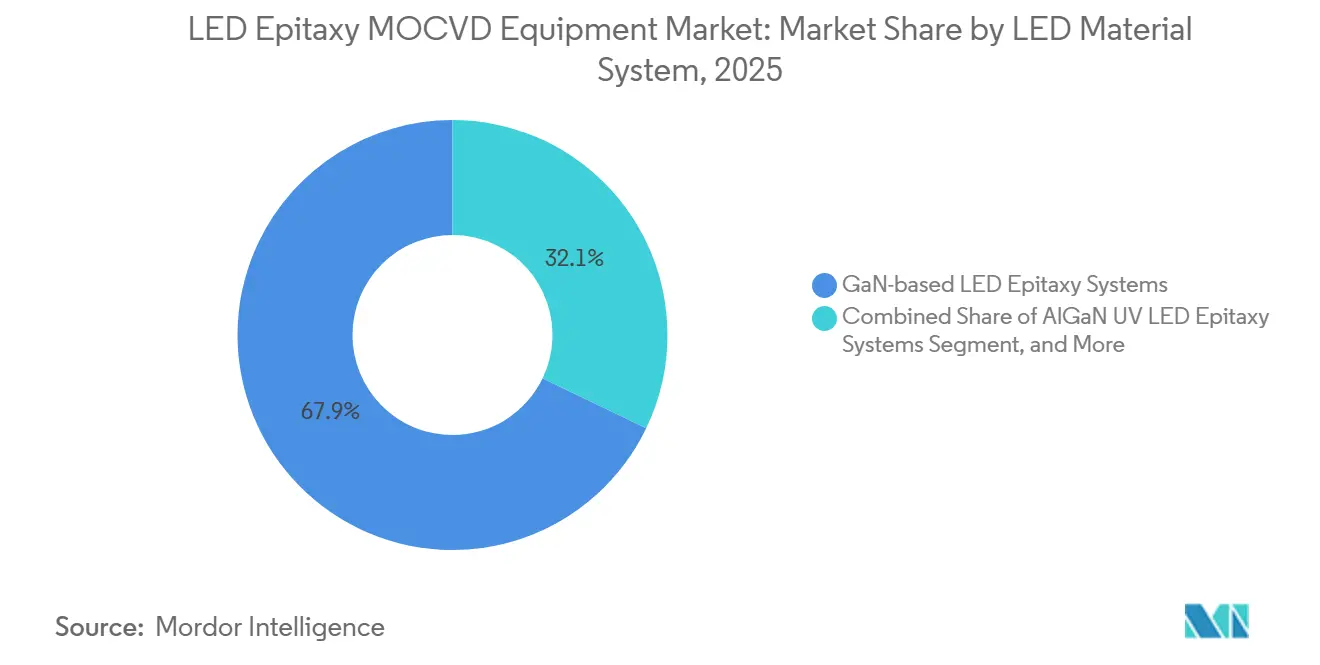

- Por sistema de material de LED, os sistemas de epitaxia de LED à base de GaN detinham 67,86% da participação de mercado em 2025, enquanto o segmento de sistemas de epitaxia de LED UV de AlGaN está projetado para expandir a um CAGR de 12,53% até 2031.

- Por tamanho de wafer, as ferramentas de 150 mm comandavam 47,39% da participação do mercado de equipamentos MOCVD para epitaxia de LED em 2025, enquanto o segmento de 200 mm e acima está previsto para crescer a um CAGR de 12,38% até 2031.

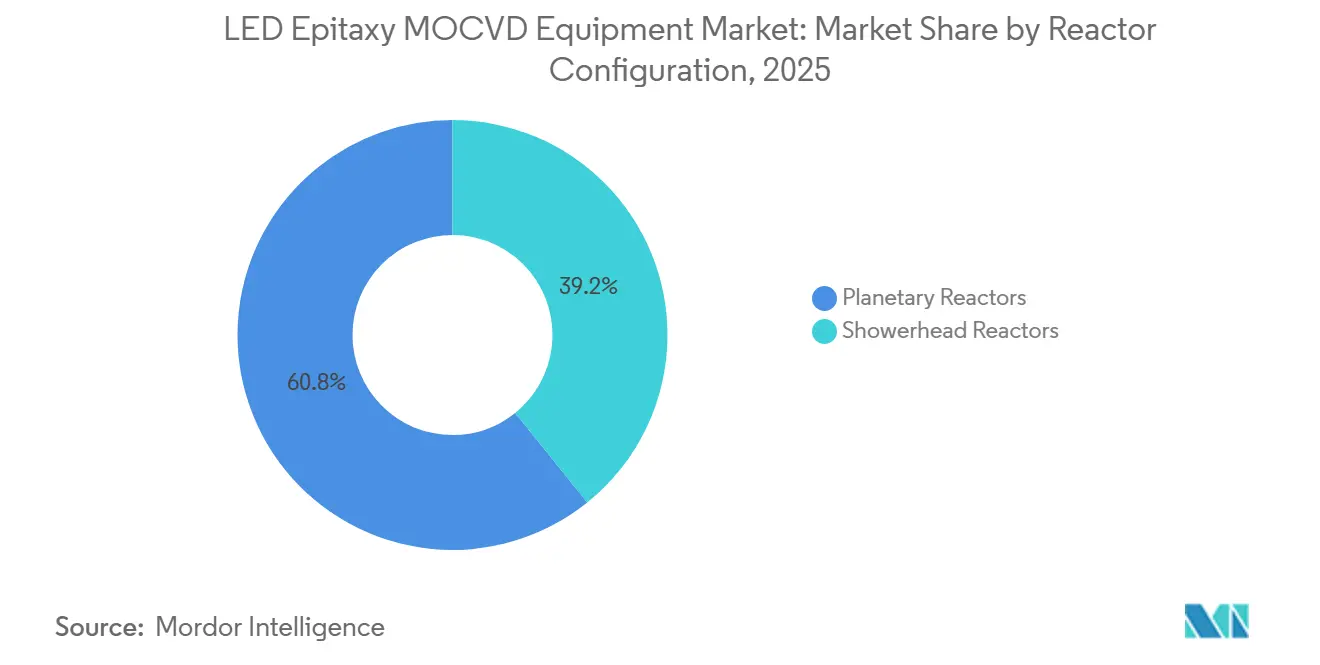

- Por configuração de reator, os reatores planetários responderam por 60,78% da participação de mercado em 2025, enquanto os reatores de cabeçote de chuveiro avançaram a um CAGR de 12,76% durante o mesmo período.

- Por usuário final, os fabricantes integrados de LED responderam por 70,64% da participação de mercado em 2025, e o segmento de fundições de epitaxia e fornecedores comerciais de Epi está definido para registrar um CAGR de 12,62% até 2031.

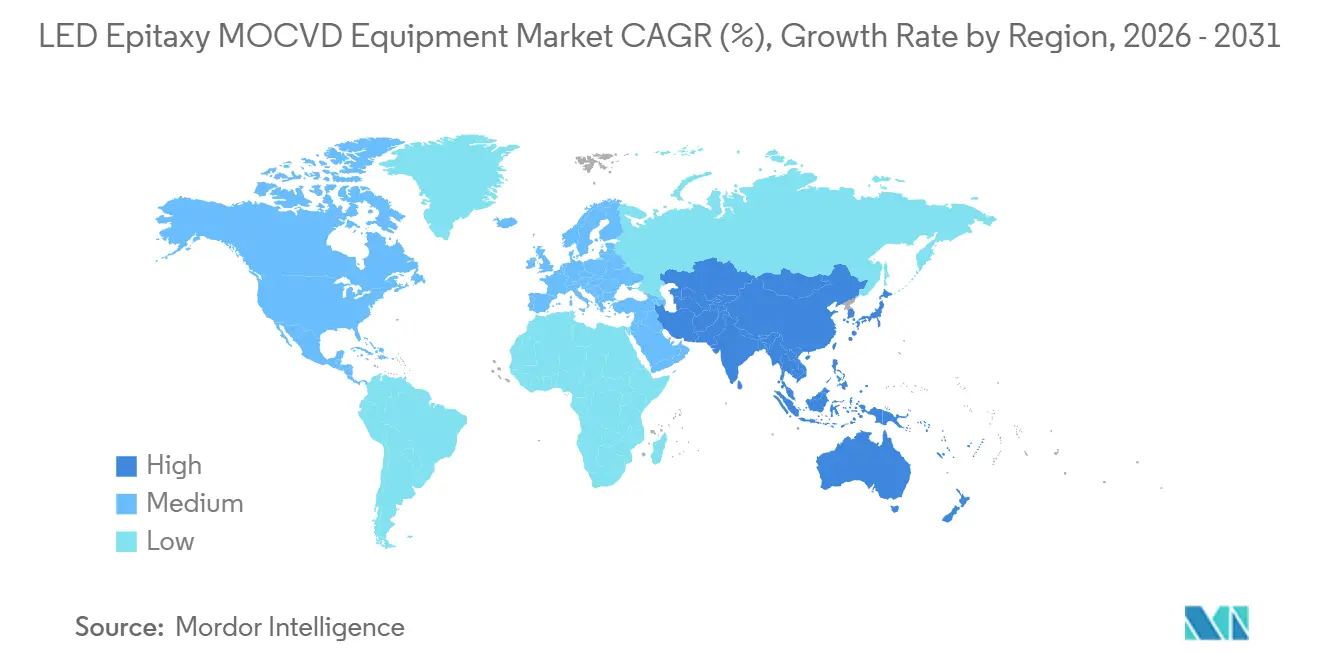

- Por geografia, a Ásia-Pacífico capturou 48,42% da participação em 2025 e deve ser a região mais rápida com um CAGR de 12,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos MOCVD para Epitaxia de LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Retroiluminação Mini e Micro LED | +3.2% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Transição Acelerada para Plataformas de GaN sobre Si de 200 mm | +2.8% | Global, adoção antecipada em Taiwan, China e Estados Unidos | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Fábricas de Semicondutores Compostos | +2.1% | Estados Unidos, União Europeia, China | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Sistemas de Esterilização com LED UV-C | +1.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de Fabricantes de Equipamentos Originais Automotivos para Faróis LED Adaptativos | +1.6% | Europa e China, com a América do Norte seguindo | Médio prazo (2 a 4 anos) |

| Impulso de Sustentabilidade em Direção à Iluminação de Alta Eficiência | +1.4% | União Europeia, Austrália, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Retroiluminação Mini e Micro LED

Os fabricantes de painéis estão substituindo conjuntos com iluminação lateral por matrizes de mini-LED e micro-LED com iluminação direta que permitem mais de 10.000 zonas de escurecimento por televisor. Cada conjunto premium utiliza até dez vezes a área de wafer de epitaxia antes alocada para retroiluminações convencionais, elevando a utilização constante dos reatores.[1]Ron Mertens, "San'an aumenta sua capacidade de produção," MicroLED-Info, microled-info.com Painéis automotivos, displays de head-up e wearables de realidade aumentada agora especificam micro-LED para legibilidade sob luz solar, expandindo ainda mais o volume endereçável. A San'an Optoelectronics elevou a capacidade de micro-LED acima de 1.400 wafers de seis polegadas por mês em 2025 após aprovação em auditorias de clientes, sinalizando que o micro-LED entrou em escala comercial. As fundições observam demanda crescente por chips azuis e verdes que suportam interconexões ópticas dentro de centros de dados de hiperescala, proporcionando um canal de crescimento fora de displays. O gargalo restante é a emissão vermelha eficiente em GaN sobre Si, o que levou os fornecedores de equipamentos a aprimorar designs de câmaras que podem alternar para receitas de AlInGaP sem contaminação cruzada.

Transição Acelerada para Plataformas de GaN sobre Si de 200 mm

Os produtores de LED estão qualificando modelos de GaN sobre Si de 200 mm para compartilhar a depreciação com linhas de dispositivos de potência e reduzir o custo de epitaxia por chip em aproximadamente um terço. A Ennostar e a ALLOS Semiconductors estão co-desenvolvendo substratos comuns para que a mesma frota de reatores possa atender LEDs de faróis e transistores de 650 V. A IQE adicionou ferramentas de múltiplos wafers em Newport, Reino Unido, e Massachusetts, Estados Unidos, demonstrando dispositivos de potência de grau automotivo cultivados nas mesmas câmaras que fornecem wafers de micro-LED. O gerenciamento do arqueamento de wafer em silício de 200 mm permanece difícil, portanto reatores planetários com aquecimento multizona e pirometria em tempo real comandam preços premium. Uma vez que as utilizações médias ultrapassem 70%, os proprietários de fábricas relatam um custo por lúmen trinta por cento menor do que em linhas de 150 mm, impulsionando uma segunda onda de conversões após 2027.

Subsídios Governamentais para Fábricas de Semicondutores Compostos

Os formuladores de políticas consideram os semicondutores compostos como estratégicos para a eletrificação e as comunicações seguras. A Lei CHIPS e Ciência dos Estados Unidos reservou USD 52,7 bilhões, incluindo USD 10,3 milhões para a IntelliEPI Technology e USD 112 milhões para a Coherent Corp., para expandir as capacidades domésticas de epitaxia. Bruxelas aprovou EUR 3,3 bilhões (USD 3,57 bilhões) para a iniciativa Chips para a Europa e EUR 700 milhões (USD 756 milhões) para a linha piloto NanoIC do IMEC, cada uma contendo módulos de epitaxia de GaN. O fundo municipal de Xangai foi multiplicado para CNY 6 bilhões (USD 840 milhões) para acelerar os fabricantes de ferramentas e fornecedores de materiais locais. Essas subvenções estipulam cotas de conteúdo doméstico que distorcem a demanda de ferramentas de curto prazo em direção a fornecedores regionais. O licenciamento de controle de exportações amplia os prazos de entrega para a China, incentivando os clientes a obter fornecimento duplo da AMEC e da Naura para garantir capacidade sem risco.

Demanda Crescente por Sistemas de Esterilização com LED UV-C

Hospitais e concessionárias municipais de água estão eliminando gradualmente as lâmpadas de mercúrio antes de uma proibição global em 2027 no âmbito da Convenção de Minamata. A TrendForce projeta o mercado de diodos ultravioleta-C em USD 338 milhões até 2029, com eficiências de parede próximas a dez por cento. Atingir esse referencial implica camadas de AlGaN com teor de alumínio acima de cinquenta por cento e densidades de deslocamento de rosca abaixo de 1 × 10^8 cm-2, exigindo modulação precisa de temperatura e taxa de fluxo dentro da câmara MOCVD.[2]TrendForce, "Previsão do Mercado de LED UV-C," trendforce.comA Taiyo Nippon Sanso enviou novas ferramentas para centros de pesquisa europeus e está executando um programa financiado pela NEDO para transferir receitas de UV-C para substratos de silício a fim de reduzir custos em sessenta por cento. As subvenções dos EUA canalizadas para a IntelliEPI ressaltam preocupações com a segurança da cadeia de suprimentos, pois noventa por cento dos wafers de UV-C se originam na Ásia-Pacífico. Pilotos de campo na Europa já demonstram tratamento de água sem produtos químicos, e analistas estimam que serão necessários de 500 a 1.000 reatores adicionais globalmente até 2030 se os municípios adotarem nas velocidades de adoção da indústria solar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade nos Investimentos em Iluminação Geral | -1.8% | Global, com oscilações pronunciadas na China | Curto prazo (≤ 2 anos) |

| Alta Intensidade de Capital para Ferramentas Planetárias de 200 mm | -1.5% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Risco de Litígio de Propriedade Intelectual em Receitas de Epitaxia | -0.9% | Estados Unidos e Europa | Longo prazo (≥ 4 anos) |

| Controle de Processo Complexo Versus Alternativas de HVPE | -1.2% | Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade nos Investimentos em Iluminação Geral

A iluminação geral ainda comanda aproximadamente quarenta por cento das execuções de wafer, mas a demanda do mercado final oscila com os ciclos de construção, expirações de reembolso e variações nas taxas de juros. A San'an Optoelectronics viu a receita de wafer de LED cair quase quatro por cento ano a ano em 2025, mesmo com o aumento das margens, sinalizando que os produtores direcionaram a capacidade para nichos automotivos e de displays.[3]Changjiang Securities, "Revisão do Relatório Intermediário de 2025 da San'an Optoelectronics," futunn.com Os registros da Aixtron confirmaram uma contração de dois dígitos na participação de seu segmento de LED em 2025, à medida que os clientes pausaram pedidos durante correções de estoque. Como as lâmpadas agora excedem 50.000 horas de vida útil, as vendas de reposição desaceleram e o crescimento se desloca para retrofits de iluminação inteligente, que estagnam durante recessões. O mercado de equipamentos MOCVD para epitaxia de LED, portanto, enfrenta suavidade de curto prazo quando os inícios de construção residencial ou a ocupação comercial caem.

Alta Intensidade de Capital para Ferramentas Planetárias de 200 mm

Um reator planetário de 200 mm custa entre EUR 3 e 4,5 milhões (USD 3,24 a 4,86 milhões) e requer alta utilização para atingir as taxas mínimas de retorno. As startups ocidentais frequentemente carecem dos volumes de wafer ou das linhas de crédito para justificar tais gastos, estendendo o retorno do investimento além de seis anos. O risco de financiamento é amplificado onde as parcelas de subsídio são liberadas somente após marcos de produção, forçando os compradores a fazer pedidos em fases que esticam a visibilidade do backlog dos fabricantes de ferramentas. Em contraste, os fabricantes de dispositivos integrados chineses vinculados ao Estado amortizam as compras ao longo de isenções fiscais e empréstimos de política de baixo juro, reforçando a dominância da Ásia-Pacífico. Até que variantes de redução de custo ou configurações híbridas de lote único apareçam, a intensidade de capital restringe a penetração do mercado de equipamentos MOCVD para epitaxia de LED na Europa e na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material de LED: Demanda por UV de AlGaN Supera o Mercado Principal de GaN

As plataformas de GaN retiveram 67,86% do mercado de equipamentos MOCVD para epitaxia de LED em 2025 porque sustentam diodos azuis e brancos para iluminação geral e lâmpadas automotivas. As ferramentas ultravioletas de AlGaN, embora partindo de uma base menor, estão previstas para crescer a um CAGR de 12,53% até 2031, o mais rápido entre os sistemas de materiais, à medida que os reguladores eliminam gradualmente os esterilizadores à base de mercúrio. O tamanho do mercado de equipamentos MOCVD para epitaxia de LED para linhas de AlGaN ainda é modesto em comparação com a capacidade de espectro visível, mas cada reator instalado produz wafers com preço médio de venda mais alto e, portanto, oferece margem bruta superior para os fornecedores de equipamentos. Remessas recentes para universidades europeias refletem o impulso do financiamento de saúde pública que compensa a complexidade do processo em estágio inicial.

A maioria das fábricas lida com perda de eficiência quando as frações de alumínio excedem cinquenta por cento, o que impulsiona a pesquisa e desenvolvimento em fluxos de precursores pulsados, monitoramento de tensão in situ e cortes de substrato que mitigam a formação de deslocamentos. A IQE segue uma abordagem dupla, mantendo a emissão vermelha em GaAs hoje enquanto desenvolve alternativas de nitreto de gálio para gerações futuras. Os fabricantes de ferramentas respondem com câmaras híbridas capazes de alternar entre GaN, AlGaN e AlInGaP dentro de um único ciclo de manutenção preventiva, reduzindo o capex em até trinta por cento para fundições que precisam atender clientes de micro-LED multicolorido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Tamanho de Wafer: Economia de Custos Impulsiona a Adoção de 200 mm

Os reatores configurados para wafers de 150 mm responderam por 47,39% da participação de mercado em 2025, sustentados por receitas bem depuradas e infraestrutura de fábricas legadas. O tamanho do mercado de equipamentos MOCVD para epitaxia de LED vinculado a ferramentas de 200 mm está projetado para crescer mais rapidamente, acompanhando um CAGR de 12,38% até 2031, à medida que os fabricantes de dispositivos integrados retrofitam linhas de silício paralisadas e buscam economias de escala. Os desafios de controle de arqueamento persistem, mas as configurações planetárias com aquecimento zonal elevam o rendimento acima de oitenta e cinco por cento, fechando a lacuna com wafers menores.

As fundições aproveitam o formato maior para se alinhar com as linhas de corte e embalagem a jusante já otimizadas para dispositivos de potência, reduzindo drasticamente o custo por lúmen. A PwC observa que a optoeletrônica fica atrás da lógica na migração de diâmetro; no entanto, os pontos de inflexão de 200 mm surgem sempre que a produção anual ultrapassa dez mil wafers por ferramenta. Os fabricantes de dispositivos integrados com alta participação automotiva e roteiros de micro-LED já ultrapassaram esse volume, enquanto os fornecedores de lâmpadas de commodities ainda dependem de frotas totalmente depreciadas de 100 mm e 150 mm.

Por Configuração de Reator: Flexibilidade do Cabeçote de Chuveiro Ganha Participação

Os reatores planetários processaram 60,78% da participação de mercado em 2025 devido à uniformidade superior em lotes de múltiplos wafers, um pré-requisito para a classificação rigorosa de comprimento de onda. A AMEC sozinha enviou mais de dois mil módulos de processo planetário para a China, frequentemente agrupados com contratos de serviço de cinco anos que prendem os clientes ao seu ecossistema. A arquitetura de cabeçote de chuveiro, no entanto, deve crescer a um CAGR de 12,76% até 2031, à medida que os clientes de micro-LED e fotônica favorecem a agilidade de wafer único. A participação do mercado de equipamentos MOCVD para epitaxia de LED para designs de cabeçote de chuveiro cresce mais rapidamente em fundições que precisam executar dezenas de receitas a cada trimestre.

As recentes vitórias da Veeco com o Lumina em lasers de fosfeto de índio mostram polinização cruzada, pois a mesma plataforma acomoda LEDs de nitreto com pequenas trocas de hardware. Os fabricantes de ferramentas concorrentes agora apresentam conceitos híbridos onde os injetores de precursor de cabeçote de chuveiro se casam com a rotação planetária, buscando combinar throughput com agilidade de receita. Padrões regulatórios como o SEMI S2 se aplicam igualmente, portanto as decisões de compra dependem do custo por wafer e da velocidade de transferência de processo, e não da conformidade.

Por Usuário Final: Fundições Crescem à Medida que as Casas de Design Terceirizam

Os fabricantes de dispositivos integrados detiveram 70,64% da participação de mercado em 2025, aproveitando o controle vertical sobre chips e embalagens. No entanto, o grupo de fundições está preparado para um CAGR de 12,62% porque as casas de design sem fábrica podem evitar gastos de campo verde de USD 50 a 100 milhões e ainda acessar receitas líderes. A atualização do exercício fiscal de 2025 da IQE citou vendas mais fortes de fotônica que elevaram a utilização nas plantas do Reino Unido, dos Estados Unidos e de Taiwan, validando o modelo.

Os fornecedores comerciais e de Epi ampliam o valor oferecendo modelos comuns de 200 mm que satisfazem tanto clientes de LED quanto de potência, melhorando o carregamento de linha e permitindo benefícios de escala. Os fabricantes de dispositivos integrados respondem concentrando-se em misturas proprietárias de fósforo e matrizes de microlentes, isolando-se da concorrência de preços de wafer. No entanto, se as fundições continuarem a capturar conhecimento de processo por meio de desenvolvimento conjunto com clientes, elas poderão diluir a diferenciação dos fabricantes de dispositivos integrados na próxima década.

Análise Geográfica

A Ásia-Pacífico respondeu por 48,42% da receita do mercado de equipamentos MOCVD para epitaxia de LED em 2025 e está projetada para crescer a um CAGR de 12,98% até 2031. Os fundos municipais e nacionais chineses juntos excedem USD 840 milhões destinados à autossuficiência em semicondutores compostos, subsidiando tanto compras de ferramentas quanto plantas de precursores. As linhas legadas de 100 mm de Taiwan estão em transição para formatos de 150 mm e 200 mm, adicionando volume sem construção de campo verde. A San'an Optoelectronics aumentou a capacidade de micro-LED de seis polegadas após a qualificação pela Samsung, ilustrando a prontidão do ecossistema para volumes de grau de display. O Japão e a Coreia do Sul sustentam demanda saudável de reposição à medida que a Nichia e a Seoul Semiconductor atualizam frotas para mandatos de maior eficácia luminosa.

A América do Norte e a Europa juntas detinham aproximadamente 35 a 40% de participação em 2025, com o crescimento de unidades vinculado a lançamentos de subsídios em vez de vendas de lâmpadas. Washington distribuiu subvenções de vários milhões de dólares para a IntelliEPI, Coherent, Macom e GlobalWafers, cada uma visando inícios domésticos de wafer. Bruxelas apoiou a linha piloto do IMEC com EUR 700 milhões (USD 756 milhões) e estabeleceu a ambição de reduzir pela metade a dependência de wafers de nitreto importados. As licenças de exportação prolongam os prazos de entrega para reatores de alta especificação para a China, levando os fornecedores ocidentais a alocar vagas escassas para clientes regionais primeiro, inflando assim os backlogs de pedidos locais.

O Restante do Mundo, cobrindo América do Sul, Oriente Médio e África, contribuiu com cerca de um décimo da receita em 2025. A Austrália promulgou padrões mínimos de 140 lúmens por watt em março de 2026, elevando indiretamente os requisitos de qualidade de wafer e impulsionando as importações de chips de alta uniformidade. Os municípios do Golfo implantam luminárias adaptativas de rua dentro de programas de cidades inteligentes, mas os chips ainda são enviados principalmente por fornecedores coreanos e chineses. Os pilotos de saneamento de água em áreas rurais da África adotam módulos UV-C alimentados por painéis solares, criando pequenos mas estratégicos bolsões de demanda que as casas comerciais de epi asiáticas atendem atualmente.

Cenário Competitivo

A Veeco Instruments e a Aixtron SE lideram o segmento planetário premium, com participação de mercado significativa. A Aixtron registrou EUR 557 milhões (USD 603 milhões) em receita em 2025 com contribuição do LED em meados dos dois dígitos, abaixo dos anos anteriores, mostrando diversificação ativa em direção a dispositivos de potência e radiofrequência. A Veeco recebeu pedidos de múltiplos sistemas Lumina em março de 2026, visando lasers de fosfeto de índio, uma mudança que distribui o risco além do mercado cíclico de equipamentos MOCVD para epitaxia de LED.

Os concorrentes chineses AMEC e Naura agora detêm uma participação importante no mercado doméstico de ferramentas de LED de GaN ao precificar reatores 30 a 40% abaixo das cotações ocidentais e agrupar serviços locais. Sua expansão internacional é retardada por políticas de controle de exportações que limitam tamanhos avançados de lotes, mas as melhorias contínuas de processo estão reduzindo as lacunas de confiabilidade. A Element 3-5 GmbH comercializou uma plataforma de baixa temperatura alegando 90% de economia de energia e até 10 vezes o aumento de throughput, sinalizando potencial disrupção se os clientes aceitarem suas métricas de uniformidade ainda em maturação.

Os movimentos estratégicos se enquadram em três vetores. Os fornecedores estabelecidos mesclam MOCVD com opções de fase vapor de hidreto ou camada atômica para criar bancadas híbridas que reduzem os tempos de ciclo. Em segundo lugar, os fornecedores incorporam sondas de emissão óptica e reflectometria para ajuste em malha fechada, aumentando o rendimento e comandando prêmios de preço de quinze por cento. Em terceiro lugar, os acordos de serviço de longo prazo transferem os custos de atualizações de software e peças de reposição para os clientes, elevando as margens ao longo da vida útil mesmo quando as remessas de ferramentas estabilizam. O mercado de equipamentos MOCVD para epitaxia de LED, portanto, equilibra a rivalidade de custos com a diferenciação de alto valor em torno do controle de processo e da economia total de propriedade.

Líderes do Setor de Equipamentos MOCVD para Epitaxia de LED

Veeco Instruments Inc.

Aixtron SE

Taiyo Nippon Sanso Corp.

Advanced Micro-Fabrication Equipment Inc. China

Naura Technology Group Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Jusung Engineering anunciou um investimento de KRW 104,8 bilhões (USD 80,7 milhões) para construir um segundo instituto de pesquisa em Yongin-si, Coreia do Sul, com conclusão prevista para junho de 2028.

- Janeiro de 2026: A IQE plc reportou receita do exercício fiscal de 2025 de GBP 97 milhões (USD 122 milhões) e melhora na utilização de fotônica nas unidades do Reino Unido, dos Estados Unidos e de Taiwan.

- Janeiro de 2026: A San'an Optoelectronics expandiu a produção de wafer de micro-LED para 1.400 wafers de seis polegadas por mês após qualificação pela Samsung.

- Setembro de 2025: A San'an Optoelectronics registrou receita de CNY 8,987 bilhões (USD 1,24 bilhão) no primeiro semestre de 2025 com ganhos de margem bruta provenientes de mix de alto valor agregado.

Escopo do Relatório Global do Mercado de Equipamentos MOCVD para Epitaxia de LED

O Mercado de Equipamentos MOCVD para Epitaxia de LED é o segmento da indústria de equipamentos para semicondutores focado na fabricação de sistemas de Deposição Química de Vapor Organometálico (MOCVD) para crescimento epitaxial de materiais de LED. Esses sistemas são críticos para a produção de wafers de LED de alta qualidade, que servem como base para dispositivos de LED usados em diversas aplicações, como iluminação, displays e tecnologias automotivas.

O Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED é Segmentado por Sistema de Material de LED (Sistemas de Epitaxia de LED à Base de GaN, Sistemas de Epitaxia de LED UV de AlGaN e Sistemas de Epitaxia de LED de AlInGaP), Capacidade de Tamanho de Wafer (Até 100 mm, 150 mm e 200 mm e Acima), Configuração de Reator (Reatores Planetários e Reatores de Cabeçote de Chuveiro), Usuário Final (Fabricantes Integrados de LED e Fundições de Epitaxia e Fornecedores Comerciais de Epi) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Epitaxia de LED à Base de GaN |

| Sistemas de Epitaxia de LED UV de AlGaN |

| Sistemas de Epitaxia de LED de AlInGaP |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Reatores Planetários |

| Reatores de Cabeçote de Chuveiro |

| Fabricantes Integrados de LED |

| Fundições de Epitaxia e Fornecedores Comerciais de Epi |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Restante do Mundo |

| Por Sistema de Material de LED | Sistemas de Epitaxia de LED à Base de GaN |

| Sistemas de Epitaxia de LED UV de AlGaN | |

| Sistemas de Epitaxia de LED de AlInGaP | |

| Por Capacidade de Tamanho de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Configuração de Reator | Reatores Planetários |

| Reatores de Cabeçote de Chuveiro | |

| Por Usuário Final | Fabricantes Integrados de LED |

| Fundições de Epitaxia e Fornecedores Comerciais de Epi | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Restante do Mundo |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de equipamentos MOCVD para epitaxia de LED deve crescer até 2031?

Está projetado para avançar a um CAGR de 11,32% entre 2026 e 2031, elevando a receita anual de USD 1,08 bilhão em 2026 para USD 1,85 bilhão até 2031.

Qual diâmetro de wafer está ganhando impulso nas novas compras de reatores?

As ferramentas que lidam com wafers de GaN sobre Si de 200 mm são o segmento de crescimento mais rápido, previsto a um CAGR de 12,38% até 2031, à medida que as fábricas buscam menor custo por chip.

Qual sistema de material está se expandindo mais rapidamente para novas aplicações de UV?

O segmento de plataformas de epitaxia de UV-C de AlGaN está previsto para registrar o maior crescimento a um CAGR de 12,53% porque as unidades de saúde e de água substituem as lâmpadas de mercúrio por emissores de estado sólido.

Por que os reatores de cabeçote de chuveiro estão se tornando populares na produção de micro-LED?

Os designs de cabeçote de chuveiro de wafer único permitem iteração rápida de receitas e minimizam a contaminação cruzada, adequando-se a fundições que executam dezenas de estruturas de micro-LED RGB a cada trimestre.

Como os programas de subsídio estão moldando a demanda regional por equipamentos?

Os fundos dos EUA, da União Europeia e da China exigem conteúdo local e oferecem subvenções de capital, acelerando os pedidos domésticos de ferramentas enquanto prolongam os ciclos de licença de exportação para sistemas avançados enviados ao exterior.

Página atualizada pela última vez em: