Tamanho e Participação do Mercado de Substitutos do Leite Materno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 104.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos do Leite Materno por Mordor Intelligence

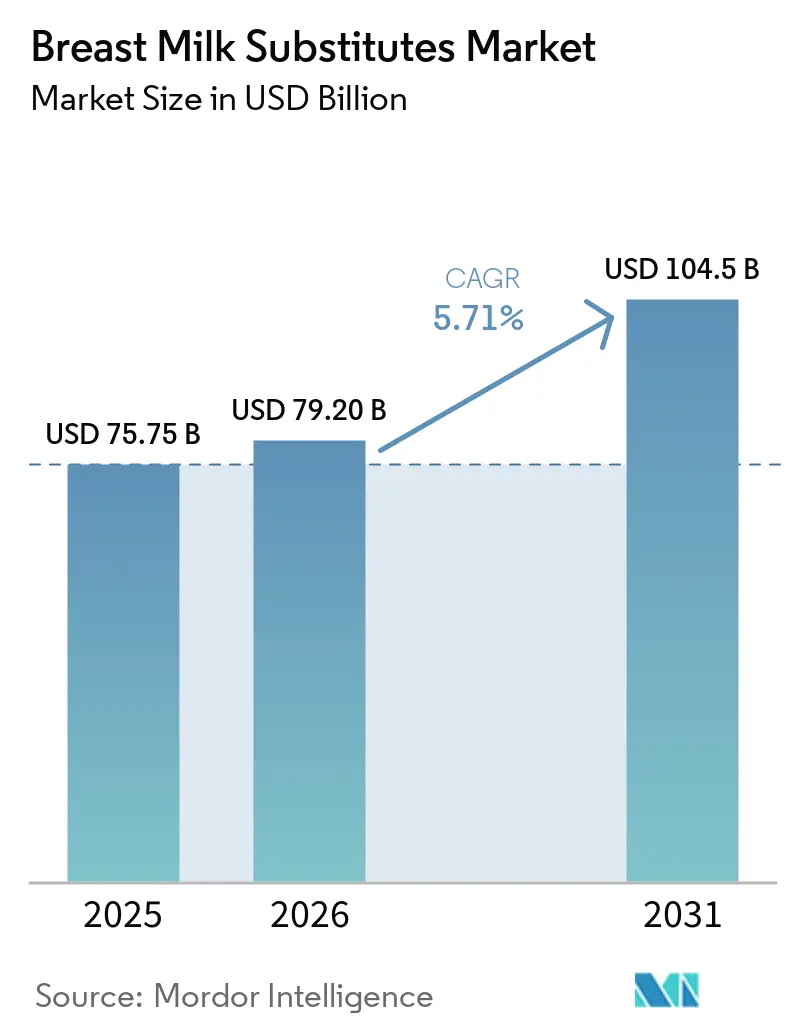

O tamanho do Mercado de Substitutos do Leite Materno tem projeção de expandir de USD 75,75 bilhões em 2025 e USD 79,20 bilhões em 2026 para USD 104,5 bilhões até 2031, registrando um CAGR de 5,71% entre 2026 e 2031.

A redução global da coorte de nascimentos está deslocando a concorrência do volume para o valor, obrigando os produtores a enriquecer as fórmulas com ingredientes funcionais de alta margem, como misturas de oligossacarídeos do leite humano (HMO) múltiplos. A premiumização compensa o declínio demográfico de forma mais visível na China, onde as aprovações de produtos derivados do leite humano aceleram a inovação apesar da fertilidade em níveis recordes baixos, e na Europa, onde a certificação orgânica e as normas sobre contaminantes elevam os preços por unidade. A disrupção nos canais é igualmente intensa: as plataformas de comércio eletrônico transfronteiriço e as transmissões ao vivo estão corroendo a dominância dos supermercados, ao mesmo tempo em que ampliam o acesso dos consumidores a produtos premium de marcas estrangeiras. Ao mesmo tempo, reformas regulatórias nos Estados Unidos e na China estão afrouxando oligopólios históricos, abrindo espaço para novos entrantes menores que dependem de modelos direto ao consumidor, rótulos limpos e pipelines proprietários de pesquisa e desenvolvimento.

Principais Conclusões do Relatório

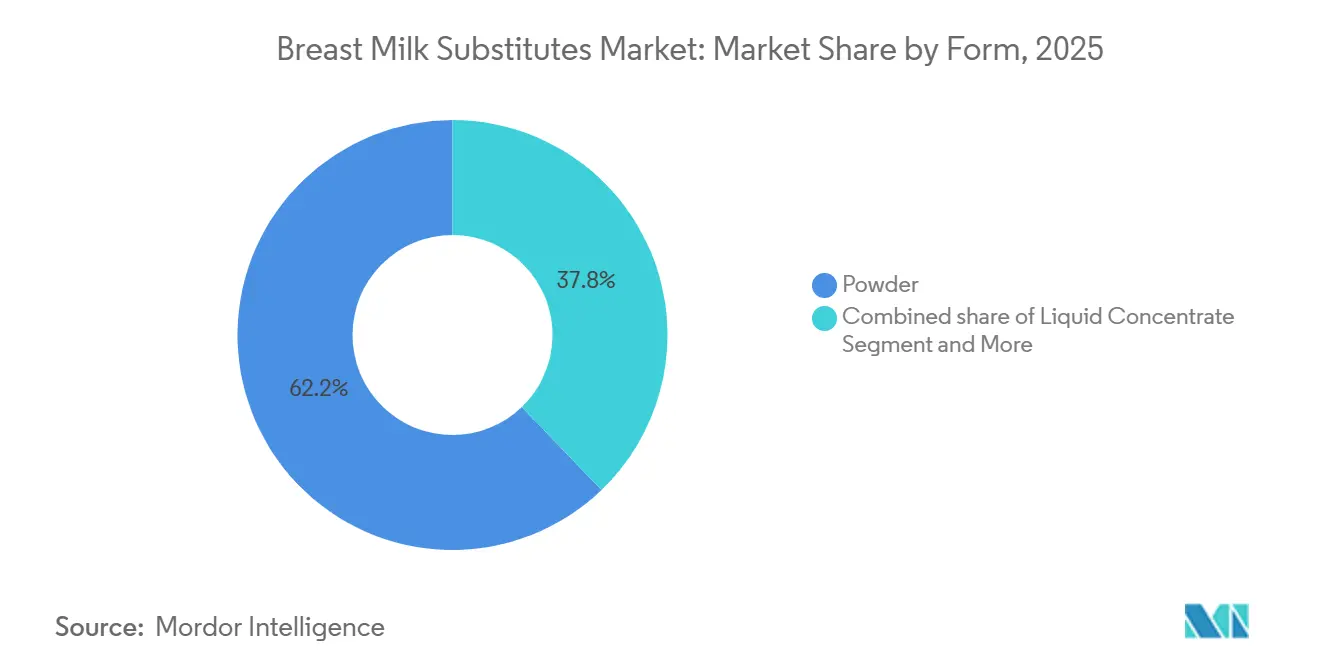

- Por forma, o pó capturou 62,18% da receita de 2025, enquanto o concentrado líquido tem previsão de expansão a um CAGR de 6,20% até 2031.

- Por estágio, a fórmula do Estágio 1 deteve 47,18% de participação em 2025, enquanto o leite de crescimento do Estágio 3 tem projeção de registrar um CAGR de 5,93% até 2031.

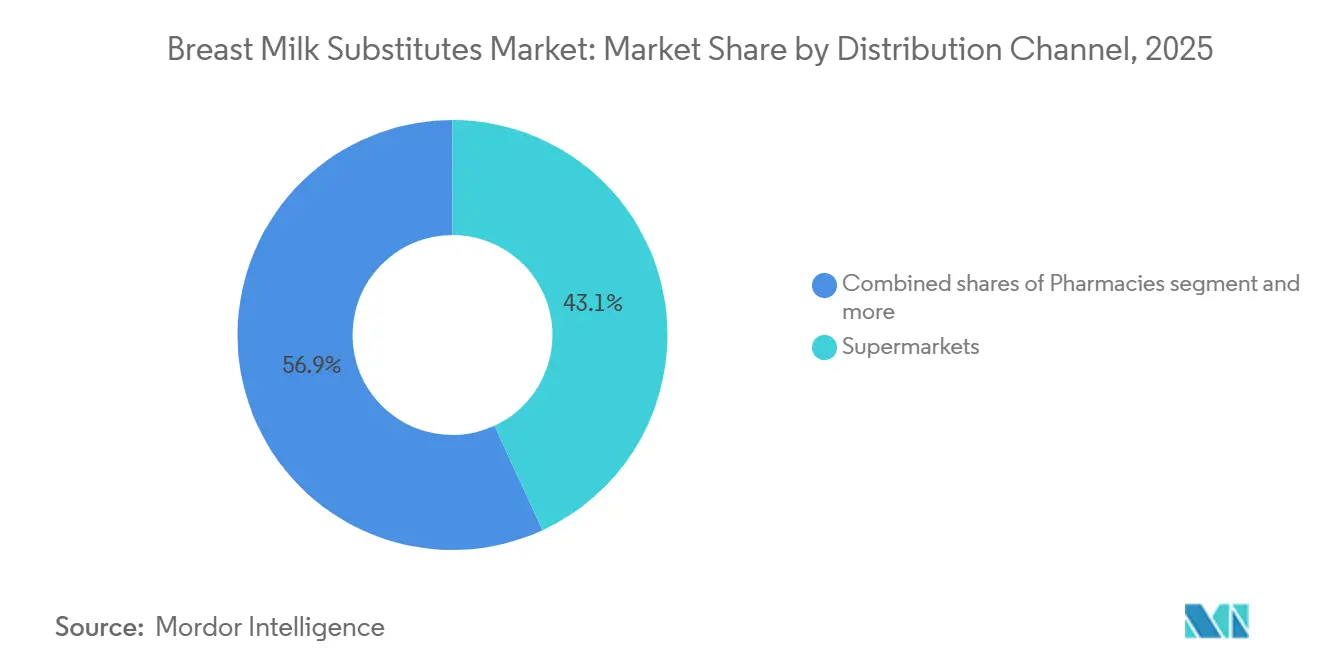

- Por canal de distribuição, supermercados e hipermercados lideraram com contribuição de 43,12% em 2025, mas o canal online e e-commerce avança a um CAGR de 6,35%.

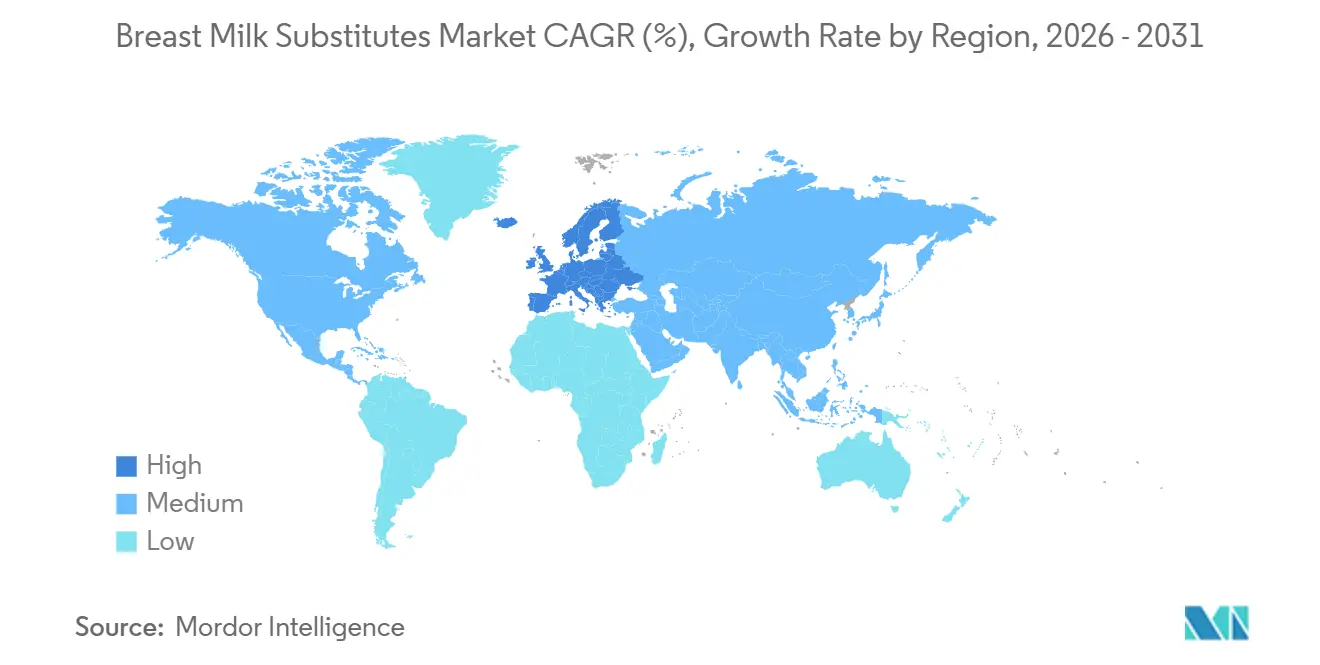

- Por geografia, a Ásia-Pacífico respondeu por 58,17% do valor de mercado em 2025, enquanto a Europa está no caminho de registrar o CAGR mais rápido de 6,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substitutos do Leite Materno

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Participação feminina na força de trabalho e domicílios com escassez de tempo | +1.2% | Global, mais elevado no Leste e Sul da Ásia | Médio prazo (2 a 4 anos) |

| Premiumização via HMOs, probióticos e ingredientes funcionais | +1.5% | Camadas premium da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| E-commerce e plataformas transfronteiriças ampliam o acesso | +0.9% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aceitação regulatória de fórmulas à base de leite de cabra amplia a demanda | +0.4% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Aprovações de HMO na China e padrões GB aceleram a inovação | +0.8% | China, Hong Kong, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Políticas da FDA pós-2022 diversificam a oferta e os entrantes nos EUA | +0.5% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Participação Feminina na Força de Trabalho e Domicílios com Escassez de Tempo

Os domicílios com dupla renda estão priorizando a conveniência, elevando a demanda por produtos prontos para consumo e concentrados líquidos que eliminam as etapas de preparo, mesmo com um prêmio de preço de 30 a 40% em relação aos pós. A escassez de tempo nas cidades de Nível 1 da China, a ausência de salas de amamentação nos locais de trabalho e tendências paralelas na Índia elevaram os formatos líquidos de nicho ao mainstream. Marcas como a Pure Bliss Organic da Abbott, certificada pelo USDA, atendem a esse público combinando rapidez com sinais de qualidade percebida. Nos mercados emergentes, as misturas de probióticos dos Estágios 2 e 3 premium estão superando o crescimento geral da categoria por prometerem menos interrupções noturnas.

Premiumização via HMOs, Probióticos e Ingredientes Funcionais

Após a aprovação da 3'-sialilactose pela China em 2026, os fabricantes estão correndo para lançar receitas com cinco ou mais HMOs que comandam prêmios de 40 a 50%. Nestlé, Vinamilk e FrieslandCampina posicionam agora as linhas com múltiplos HMOs como a imitação mais próxima do leite humano, enquanto a Danone associa a membrana do glóbulo de gordura do leite (MFGM) a benefícios cognitivos de longo prazo. Os fornecedores capazes de obter aprovações regulatórias para novos oligossacarídeos antes dos concorrentes ganham tanto poder de marketing quanto espaço de prateleira de pioneiro.

E-commerce e Plataformas Transfronteiriças Ampliam o Acesso

A participação de 38% do Tmall Global no mercado de comércio eletrônico transfronteiriço da China, avaliado em USD 540 bilhões, permite que marcas com rótulos estrangeiros contornem registros domésticos de 12 meses, paguem impostos menores e utilizem transmissões ao vivo para converter compradores em minutos. A The a2 Milk Company usou essa brecha para elevar as vendas com rótulo em inglês em 17,2% em 2025, evidenciando a relevância estratégica do canal. Os reguladores podem apertar os limites de compra, mas os produtores com ecossistemas de domínio privado e logística própria estarão mais bem posicionados para absorver qualquer impacto.

Aceitação Regulatória de Fórmulas à Base de Leite de Cabra Amplia a Demanda

As aprovações da FDA e da Health Canada impulsionaram as fórmulas à base de leite de cabra das prateleiras especializadas para as redes nacionais, apoiadas por alegações de digestibilidade que ressoam junto aos cuidadores de bebês com leve sensibilidade ao leite de vaca. A possibilidade de aproveitar os rebanhos leiteiros existentes na Índia e na Austrália reduz os custos do leite cru, enquanto um prêmio de prateleira de 20 a 30% assegura margens sem o ônus clínico dos rótulos hipoalergênicos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A queda nos nascimentos nos principais mercados reduz a base de volume | -1.8% | China, Japão, Coreia do Sul, Europa | Longo prazo (≥ 4 anos) |

| Implementação mais rigorosa do Código da OMS e restrições ao marketing digital | -0.6% | Sudeste Asiático, América Latina | Médio prazo (2 a 4 anos) |

| Normas da UE sobre desmatamento/contaminantes elevam os custos de conformidade | -0.4% | Europa, cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Volatilidade de ingredientes e rigor de qualidade | -0.3% | Global, camadas premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Nascimentos nos Principais Mercados Reduz a Base de Volume

A taxa de natalidade da China de 5,63 por 1.000 em 2025 e a queda de 3,3% nos nascimentos na Europa corroem a base de demanda por fórmulas. Os fabricantes ampliam as janelas de receita enfatizando o Estágio 3 e bebidas funcionais para crianças pequenas, mas a lacuna estrutural deixada pela redução das coortes não pode ser totalmente compensada pela Índia ou pela África, onde o gasto per capita permanece baixo.

Implementação Mais Rigorosa do Código da OMS e Restrições ao Marketing Digital

A resolução de 2025 da 78ª Assembleia Mundial da Saúde capacita os governos a fiscalizar anúncios de fórmulas online. O sistema VIVID baseado em inteligência artificial do Vietnã já monitora publicações em redes sociais em busca de infrações, e implantações semelhantes na América Latina estão restringindo a aquisição digital de clientes[1]Organização Mundial da Saúde, "Resolução da 78ª AMS sobre Marketing Digital," who.int. As marcas estão revertendo para o contato com pediatras e parcerias hospitalares, que acarretam custos de aquisição mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Conveniência Impulsiona o Momentum dos Líquidos

O pó continua a capturar a maior participação do mercado de substitutos do leite materno, respondendo por 62,18% do valor de 2025 devido ao seu menor custo e longa vida útil. Ainda assim, o concentrado líquido tem projeção de registrar um CAGR de 6,20%, superando o mercado geral de substitutos do leite materno e refletindo a crescente prioridade que os pais atribuem às mamadas noturnas sem complicações. As linhas prontas para consumo da Abbott e da Mead Johnson têm preço acima de USD 2,00 por onça, mas saem das prateleiras nos centros urbanos da América do Norte, onde os cuidadores optam por pagar mais pela praticidade.

Na China e na Índia, o pó permanece dominante devido às condições de armazenamento em temperatura ambiente, à sensibilidade ao preço e às compras em grandes quantidades online, que favorecem os formatos econômicos. Os multinacionais estão, portanto, investindo em embalagens assépticas e tecnologia de vida útil estendida que poderia viabilizar os líquidos para essas regiões orientadas ao valor ao longo do horizonte de previsão.

Por Estágio: As Linhas para Crianças Pequenas Ampliam o Valor ao Longo do Ciclo de Vida

O Estágio 1 respondeu por 47,18% da receita de 2025, mas as fórmulas do Estágio 3 estão emergindo como o segmento de crescimento mais rápido, com previsão de registrar um CAGR de 5,93% até 2031. O mercado de substitutos do leite materno para nutrição infantil está se expandindo porque os reguladores na China e no Sudeste Asiático agora aceitam alegações de cognição e imunidade que antes eram proibidas. Os pais orientados à saúde percebem esses produtos como essenciais e não opcionais, aumentando assim sua disposição de pagar.

O Estágio 3 também beneficia os fabricantes ao estender o consumo até os 36 meses, triplicando efetivamente a receita por criança em comparação com as fórmulas para 0 a 6 meses. As empresas hábeis em alinhar alegações funcionais com os regulamentos locais consolidarão a vantagem de pioneiro neste segmento do mercado de substitutos do leite materno.

Por Canal de Distribuição: Os Funis Digitais Reformulam o Alcance

Os supermercados controlam atualmente 43,12% do valor global, mas o e-commerce tem previsão de crescer a 6,35% ao ano, o ritmo mais rápido entre todos os canais. As lojas transfronteiriças no Tmall Global mantêm vantagens fiscais e permitem a iteração rápida de SKUs ricos em HMO que ainda não obtiveram aprovação nas restrições de rotulagem doméstica.

As transmissões ao vivo, que geraram USD 807 bilhões em volume bruto de mercadoria na China em 2024, combinam a descoberta de produtos com a conversão instantânea. As marcas que dominarem o tráfego de domínio privado e as mecânicas de assinatura reduzirão o risco de futuras restrições regulatórias, ao mesmo tempo em que atrairão pedidos recorrentes para longe do varejo físico.

Análise Geográfica

A Ásia-Pacífico permanece a âncora de receita, respondendo por 58,17% do valor global de 2025, mesmo com as taxas de fertilidade recordes baixas da China impedindo a expansão de volume. Campeões domésticos como a Feihe implantam campanhas de subsídio à maternidade e pipelines de múltiplos HMOs para defender participação contra as multinacionais. O boom da classe média indiana, aliado ao relatório da Danone de que os SKUs superpremium crescem ao dobro da taxa da categoria, sugere que a região continuará a definir o ritmo global de adoção premium.

A Europa, com projeção de registrar um CAGR de 6,10% até 2031, beneficia-se da confiança dos consumidores nos rótulos orgânicos e dos novos padrões sobre contaminantes que inclinam o campo de jogo a favor dos grandes players com sistemas robustos de conformidade[2]Eurostat, "Nascimentos na UE 2024," ec.europa.eu/eurostat. O recall de contaminação por óleo ARA de 2026 abalou a confiança em várias marcas convencionais, canalizando a demanda para especialistas em orgânicos que escaparam da crise.

A América do Norte recuperou a estabilidade de abastecimento após a reabertura da planta de Sturgis da Abbott, impulsionando as vendas de nutrição pediátrica da empresa para USD 2,208 bilhões em 2024. No entanto, a reforma da FDA agora abre caminho para novos entrantes certificados menores, preparando o terreno para uma redistribuição de longo prazo do espaço nas prateleiras. A América Latina, o Oriente Médio e a África permanecem menores em termos absolutos, mas oferecem oportunidades de crescimento em área de superfície, pois as taxas de natalidade nessas regiões permanecem comparativamente elevadas.

Cenário Competitivo

Nestlé, Danone, Abbott, Reckitt/Mead Johnson e Feihe controlam coletivamente a maior parte do valor global. Essa concentração mascara ampla variação regional: o mercado da China está dividido entre nomes domésticos, enquanto os Estados Unidos só recentemente começaram a diluir seu oligopólio de longa data após a Operação Stork Speed. As batalhas estratégicas se concentram em três dimensões: (1) acumulação de ingredientes premium validada por desfechos clínicos, (2) integração vertical da cadeia de suprimentos que reduz o risco de conformidade e de ingredientes, e (3) inovação em canais digitais que contorna os bloqueios do varejo tradicional.

Os disruptores ByHeart e Bobbie enfatizam rótulos limpos (sem xarope de milho ou óleo de palma) e possuem instalações de fabricação próprias para garantir transparência. Os incumbentes estão revidando licenciando ingredientes produzidos por fermentação de precisão, como a lactoferrina de alta pureza da All G, e acelerando seus próprios pilotos direto ao consumidor. Ao longo do horizonte de previsão, a agilidade das marcas em obter aprovações regulatórias para HMOs de próxima geração e outros bioativos será decisiva para moldar as mudanças de participação no mercado de substitutos do leite materno.

Líderes do Setor de Substitutos do Leite Materno

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

Abbott Laboratories

Feihe International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAMR da China aprovou a 3'-sialilactose, viabilizando formulações com cinco ou mais HMOs.

- Janeiro de 2026: O Princes Group concluiu a integração das operações da Plasmon, criando um polo de produção baseado na Itália para fórmulas e alimentos para bebês.

- Maio de 2025: A Assembleia Mundial da Saúde adotou restrições rigorosas ao marketing digital para substitutos do leite materno.

Escopo do Relatório Global do Mercado de Substitutos do Leite Materno

De acordo com o escopo do relatório, os substitutos do leite materno (SLM) referem-se a qualquer alimento, como fórmula infantil ou outros produtos lácteos, comercializado ou apresentado como substituto parcial ou total do leite materno. Embora a Organização Mundial da Saúde (OMS) recomende o aleitamento materno exclusivo nos primeiros seis meses de vida, os SLM são reconhecidos como uma alternativa nutricional necessária em circunstâncias médicas ou sociais específicas em que o aleitamento materno não é possível, adequado ou suficiente.

O mercado de substitutos do leite materno é segmentado por forma, estágio, canal de distribuição e geografia. Por forma, o mercado é segmentado em pó, concentrado líquido e pronto para consumo. Por estágio, o mercado é segmentado em Estágio 1 (0 a 6 meses), Estágio 2 (6 a 12 meses) e leite do Estágio 3 (12 a 36 meses). Por canal de distribuição, o mercado é segmentado em supermercados, farmácias, online/e-commerce e lojas especializadas para bebês.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Pó |

| Concentrado Líquido |

| Pronto para Consumo |

| Estágio 1 (0 a 6 meses) |

| Estágio 2 (6 a 12 meses) |

| Estágio 3 / Leite de Crescimento (12 a 36 meses) |

| Supermercados |

| Farmácias |

| Online/E-commerce |

| Lojas Especializadas para Bebês |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Forma | Pó | |

| Concentrado Líquido | ||

| Pronto para Consumo | ||

| Por Estágio (Faixa Etária) | Estágio 1 (0 a 6 meses) | |

| Estágio 2 (6 a 12 meses) | ||

| Estágio 3 / Leite de Crescimento (12 a 36 meses) | ||

| Por Canal de Distribuição | Supermercados | |

| Farmácias | ||

| Online/E-commerce | ||

| Lojas Especializadas para Bebês | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda global por substitutos do aleitamento materno crescerá até 2031?

O valor tem previsão de aumentar a um CAGR de 5,71%, subindo de USD 79,2 bilhões em 2026 para USD 104,5 bilhões em 2031.

Qual região adicionará a maior receita incremental?

A Europa entrega o CAGR mais rápido de 6,10%, impulsionada por rótulos orgânicos e normas de segurança mais rigorosas que elevam os preços premium.

Qual formato está se expandindo mais rapidamente?

O concentrado líquido, apoiado pela conveniência dos domicílios com dupla renda, tem projeção de crescer a 6,20% ao ano até 2031.

Por que os produtos do Estágio 3 estão atraindo investimentos?

Eles estendem o uso até os 36 meses, triplicando o valor ao longo do ciclo de vida e beneficiando-se de regras mais flexíveis sobre alegações de saúde na China e no Sudeste Asiático.

Página atualizada pela última vez em: