Tamanho e Participação do Mercado de Defesa do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 44.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.60% CAGR |

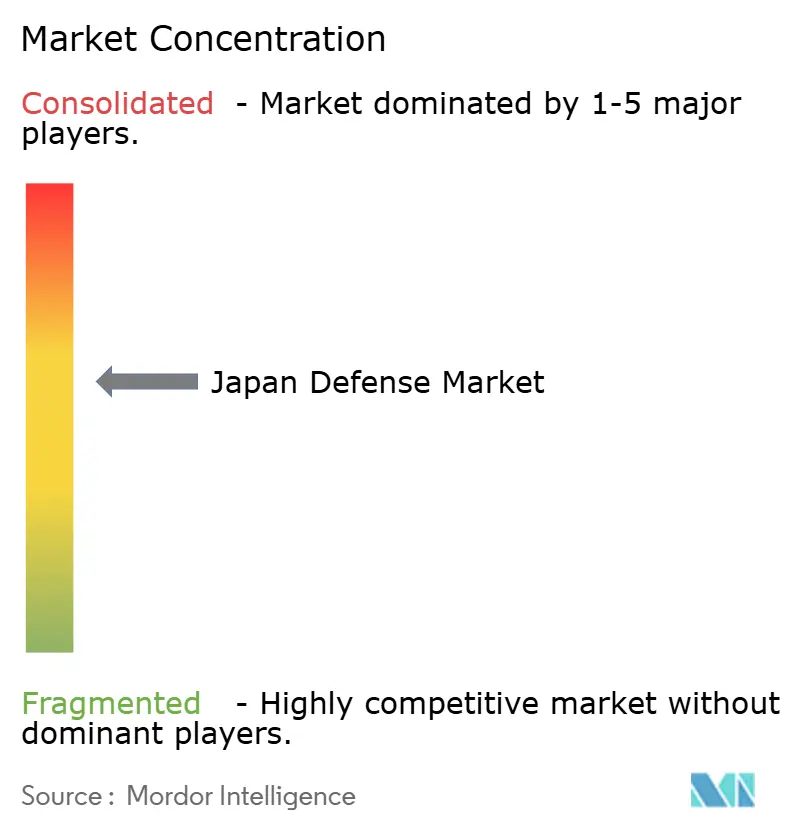

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Defesa do Japão por Mordor Intelligence

O tamanho do mercado de defesa do Japão deverá crescer de 43,48 bilhões de USD em 2025 para 44,37 bilhões de USD em 2026 e está previsto para atingir 50,44 bilhões de USD até 2031, a um CAGR de 2,60% no período de 2026 a 2031. O aumento das ameaças provenientes da China e da Coreia do Norte, os gastos aprovados pelo Gabinete que avançam em direção a 2% do PIB e a acelerada transição para capacidades de contraataque estão remodelando o mercado de defesa do Japão de maneiras inéditas desde a Guerra Fria. A crescente aquisição de interceptores hipersônicos, a implantação de redes 5G privadas para comando em tempo real e a integração mais profunda em programas multilaterais como o GCAP, bem como uma potencial participação no Pilar II do AUKUS, ampliam a base tecnológica do mercado. As Vendas Militares Estrangeiras continuam indispensáveis para sistemas de alto desempenho, mesmo com a desvalorização do iene inflacionando contratos denominados em dólares, tornando as parcerias de compartilhamento de custos mais atrativas. As principais empresas domésticas continuam a capturar programas soberanos, mas uma onda de empresas menores está conquistando contratos de nicho em aplicações de contra-drone e energia dirigida, intensificando a concorrência em todo o mercado de defesa do Japão.

Principais Conclusões do Relatório

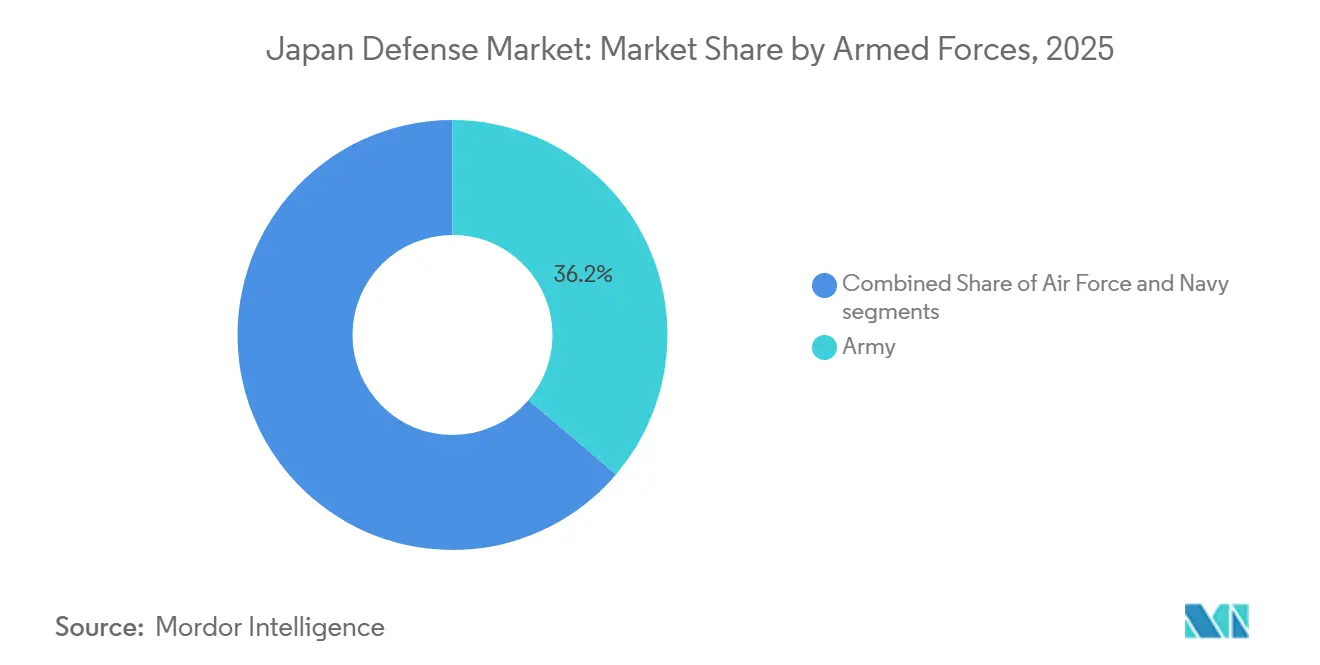

- Por forças armadas, o Exército liderou com 36,24% da participação no mercado de defesa do Japão em 2025, enquanto a Força Aérea está prevista para crescer a um CAGR de 5,67% até 2031, o mais rápido entre os ramos.

- Por tipo, armas e munições representaram 32,11% do tamanho do mercado de defesa do Japão em 2025, enquanto os sistemas não tripulados estão previstos para crescer a um CAGR de 7,32% até 2031.

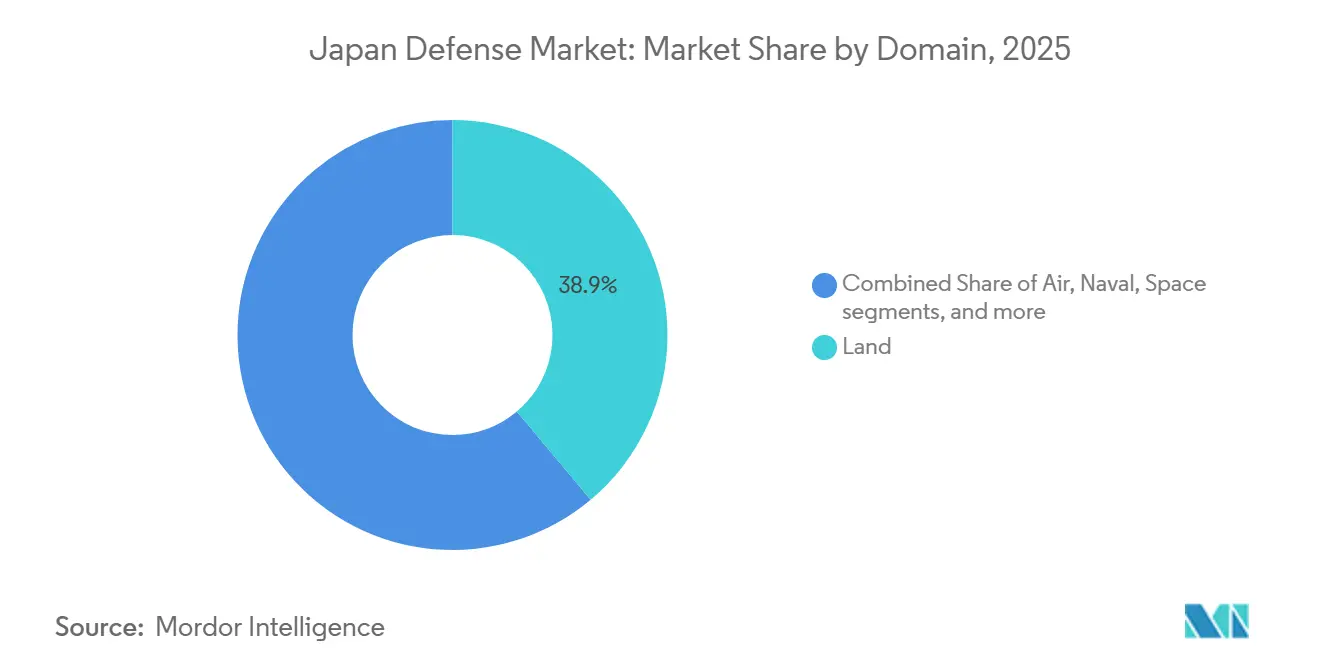

- Por domínio, as operações terrestres detinham uma participação de 38,89% no tamanho do mercado de defesa do Japão em 2025, enquanto as atividades espaciais estão projetadas para crescer a um CAGR de 6,57% até 2031.

- Por natureza de aquisição, a produção indígena representou 60,10% da participação no mercado de defesa do Japão em 2025; a aquisição estrangeira está prevista para crescer a um CAGR de 3,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança intensificados na região do Indo-Pacífico | +0.8% | Nacional, com foco nas abordagens sudoeste | Médio prazo (2 a 4 anos) |

| Aumento significativo nos compromissos de gastos com defesa de longo prazo | +0.6% | Nacional com repercussões nos países aliados | Longo prazo (≥ 4 anos) |

| Rápido avanço das capacidades de mísseis e ataques hipersônicos | +0.5% | Nacional, alcances de longo alcance | Médio prazo (2 a 4 anos) |

| Aprofundamento da participação em iniciativas globais de colaboração em defesa | +0.4% | Global, liderado pelos EUA, Reino Unido, Itália e Austrália | Longo prazo (≥ 4 anos) |

| Pressões demográficas impulsionando o crescimento em sistemas autônomos e não tripulados | +0.3% | Nacional, uso inicial em ilhas remotas | Médio prazo (2 a 4 anos) |

| Implantação de redes 5G privadas em instalações de defesa | +0.2% | Nacional, principais centros de comando | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança Intensificados na Região do Indo-Pacífico

A China executou 1.200 incursões na Zona de Identificação de Defesa Aérea do Japão durante o ano fiscal de 2024, um aumento de 15%, enquanto a Coreia do Norte lançou 23 mísseis balísticos, alguns cruzando o espaço aéreo japonês, levando Tóquio a acelerar as arquiteturas integradas de defesa aérea e antimíssil.[1]"Defesa do Japão 2024," Ministério da Defesa do Japão, mod.go.jp A Estratégia de Segurança Nacional, revisada em 2022, identifica a China como "o maior desafio estratégico", desbloqueando opções de contra-ataque e fundamentando uma compra de 400 mísseis Tomahawk em dezembro de 2024. O planejamento de contingência no Estreito de Taiwan coloca a cadeia Nansei na linha de frente, impulsionando investimentos em depósitos reforçados e munições distribuídas. A natureza sustentada dessas ameaças garante dotações plurianuais até 2031. Consequentemente, o mercado de defesa do Japão registra demanda persistente por satélites de alerta antecipado, fogos de longo alcance e unidades móveis de defesa aérea.

Aumento Significativo nos Compromissos de Gastos com Defesa de Longo Prazo

O plano para o período 2023-2027 aloca JPY 43 trilhões (USD 272,34 bilhões), 56% acima do quinquênio anterior, respaldado por financiamento vinculado a impostos que isola o teto de defesa das flutuações anuais. Gastos equivalentes a 2% do PIB aumentariam os desembolsos anuais para JPY 11 trilhões (USD 69,67 bilhões) até 2027. Reformas institucionais, mais notavelmente a Agência de Aquisição, Tecnologia e Logística, reduziram os prazos de aquisição em 18 meses e possibilitaram economias na produção em série, como evidenciado por uma queda de 12% no custo por casco da fragata classe Mogami. Essas medidas incorporam uma trajetória de financiamento que sustenta o mercado de defesa do Japão até a década de 2030.

Rápido Avanço das Capacidades de Mísseis e Ataques Hipersônicos

Tóquio e Washington iniciaram o codesenvolvimento do Interceptor de Fase de Planagem baseado no mar em janeiro de 2025, com o objetivo de atingir a Capacidade Operacional Inicial até 2030. A Mitsubishi Heavy Industries entregou um míssil Tipo-12 de alcance estendido em março de 2025, ampliando o alcance de 200 km para além de 1.000 km. Uma Unidade de Defesa Hipersônica foi estabelecida em Okinawa no mês seguinte, conectando os PAC-3 MSE às redes de comando derivadas do Aegis. O livro branco do Ministério de 2024 alertou que os estoques de mísseis pré-modernização poderiam ser esgotados em 72 horas de conflito intenso, validando a necessidade de aquisição de grandes estoques. Esses programas elevam o teto tecnológico do mercado de defesa do Japão e atraem interesse sustentado dos fornecedores.

Aprofundamento da Participação em Iniciativas Globais de Colaboração em Defesa

A parceria do Japão no GCAP com o Reino Unido e a Itália avança em um caça de sexta geração previsto para 2035, distribuindo custos e riscos por três continentes. Tóquio também está se preparando para ingressar em fluxos selecionados do Pilar II do AUKUS após um convite em fevereiro de 2025. O Exercício Malabar 2024 reuniu as marinhas do Quad em sua maior iteração, aprimorando a interoperabilidade em múltiplos domínios. O desenvolvimento compartilhado reduz os custos por unidade e amplia as perspectivas de exportação, posicionando o mercado de defesa do Japão como um polo para programas colaborativos de alta tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados níveis de dívida pública restringindo a expansão orçamentária de longo prazo | -0.5% | Nacional, com foco no governo central | Longo prazo (≥ 4 anos) |

| Capacidade industrial limitada e disponibilidade de mão de obra qualificada | -0.4% | Nacional, manufatura de precisão e software | Médio prazo (2 a 4 anos) |

| Depreciação cambial elevando os custos de aquisição relacionados a importações | -0.3% | Nacional, todos os sistemas de origem estrangeira | Curto prazo (≤ 2 anos) |

| Resistência ambiental contra o desenvolvimento de bases e treinamento com fogo real | -0.2% | Regional, Okinawa e prefeituras densamente povoadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Níveis de Dívida Pública Restringindo a Expansão de Longo Prazo

A dívida pública atingiu 264% do PIB em 2025, com o serviço da dívida absorvendo 23% do orçamento geral. Sustentar uma linha de defesa equivalente a 2% do PIB após 2027 requer impostos mais altos ou cortes no bem-estar social, ambos politicamente delicados. A Fitch revisou a perspectiva do Japão para negativa em agosto de 2024, alertando sobre "espaço fiscal limitado para absorver choques de gastos adicionais". Embora o programa quinquenal atual esteja financiado, as aquisições além de 2027 poderiam ser reduzidas, o que moderaria o crescimento no mercado de defesa do Japão.

Resistência Ambiental Contra o Desenvolvimento de Bases e Treinamento com Fogo Real

A instalação substituta de Henoko agora enfrenta uma data de conclusão em 2035 e custos três vezes superiores ao plano de 2018, impulsionados por processos judiciais e problemas com o leito marinho. Os referendos de Okinawa de 2019 e 2024 registraram oposição acima de 60% a novas construções. Higashi-Fuji reduziu os exercícios de artilharia em 35% em 2024 após preocupações dos residentes com ruído e segurança.[2]Ryusei Takahashi, "Restrições no Campo de Treinamento do Japão Reduzem Exercícios de Artilharia," Asahi Shimbun, asahi.com A realocação dos exercícios para a remota Hokkaido incorre em custos logísticos mais elevados e reduz o ritmo de treinamento, limitando assim os investimentos em prontidão no mercado de defesa do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: A Modernização Aérea Impulsiona os Gastos

A Força Aérea de Autodefesa do Japão (JASDF) está a caminho de um CAGR de 5,67% até 2031, superando o crescimento terrestre e marítimo. Ela opera 147 aeronaves F-35, integra 400 mísseis Tomahawk e codesenvolveu o caça GCAP, com cada programa contribuindo para o desenvolvimento do mercado de defesa do Japão, alocado para a modernização aérea. Uma frota de tanques de combustível KC-46A estende ainda mais o alcance além de 2.000 km, enquanto a Unidade de Defesa Hipersônica ancora os recursos de defesa antimíssil em Okinawa.

O Exército manteve uma participação de 36,24% em 2025, mas passou de formações centradas em tanques para brigadas ágeis de defesa de ilhas, desacelerando a produção do Tipo-10 para oito unidades anuais. As forças marítimas comissionam submarinos da classe Taigei equipados com baterias de íons de lítio, que dobram a autonomia submersa. Essas realocações reforçam um mercado de defesa do Japão equilibrado, porém com viés aéreo.

Por Tipo: A Automação Supera as Munições

Armas e munições dominaram a linha de base de 2025 com 32,11%; no entanto, os sistemas não tripulados estão definidos para um CAGR de 7,32%, a ascensão mais rápida entre as categorias. Os MQ-9B SeaGuardian oferecem janelas de patrulha de 30 horas, enquanto o drone VTOL da Subaru avança na vigilância, reconhecimento e inteligência embarcada, estreitando o ciclo entre sensores e atiradores.[3]Aaron Mehta, "Japão Adquire Drones MQ-9B SeaGuardian," Defense News, defensenews.com Esses avanços impulsionam o mercado de defesa do Japão em direção a operações autônomas.

O C4ISR e a Guerra Eletrônica desfrutam de fluxos constantes à medida que plataformas de fusão baseadas em 5G privado e inteligência artificial proliferam. O treinamento e a proteção de pessoal recebem simuladores de realidade virtual e coletes balísticos aprimorados, embora sua participação permaneça modesta. Os sistemas espaciais e cibernéticos, impulsionados pelos lançamentos de satélites QZSS, contribuem com valor incremental, porém estratégico, para o mercado de defesa do Japão em sentido amplo.

Por Domínio: O Espaço Ascende de Suporte ao Centro das Atenções

O domínio terrestre reteve 38,89% dos gastos de 2025, mas o Espaço agora carrega a trajetória de crescimento mais rápida, com um CAGR de 6,57%. Arranjos de oito satélites QZSS elevam a autonomia do Japão em relação à dependência do GPS, e um Grupo de Operações Espaciais de 200 pessoas monitora ameaças orbitais. Esses investimentos elevam o Espaço de um habilitador a um domínio de primeira linha dentro do mercado de defesa do Japão.

Os orçamentos do domínio aéreo financiam as expansões do F-35, do GCAP e do E-2D Hawkeye, enquanto as dotações navais modernizam os destróieres Aegis e comissionam submarinos Taigei com propulsão de íons de lítio. As iniciativas cibernéticas e eletromagnéticas adicionam ferramentas ofensivas e parcerias com os Five Eyes, conquistando uma fatia crescente do mercado de defesa do Japão.

Por Natureza de Aquisição: Equilibrando Soberania e Interoperabilidade

A produção doméstica liderou com 60,10% em 2025, sustentada pelos mísseis Tipo-12 e pelas fragatas classe Mogami, cujas construções em série reduzem os custos unitários em 12%. A Aquisição Estrangeira avança a um CAGR de 3,21% à medida que as demandas de interoperabilidade exigem F-35s, KC-46As e Tomahawks, apesar das altas de preços impulsionadas pelo iene. A revisão das regras de transferência que permite a exportação licenciada de interceptores PAC-3 pode permitir que os estaleiros domésticos ampliem a escala, reforçando o modelo híbrido de fornecimento do mercado de defesa do Japão.

Análise Geográfica

Os investimentos gravitam em direção à cadeia sudoeste de Nansei, onde novos sítios de radar, baterias Tipo-12 e depósitos de reabastecimento reforçam as defesas contra uma contingência relacionada a Taiwan. A ativação da Unidade de Defesa Hipersônica em Okinawa sinaliza a intensidade dessa mudança. O papel de Hokkaido se desloca para treinamentos e exercícios em clima frio, à medida que os estoques de tanques devem cair 30% em relação aos níveis de 2025.

Tóquio abriga centros de comando conjunto e o Centro de Coordenação de Operações Bilaterais, que integra dados de defesa aérea EUA-Japão em tempo real. O Exercício Malabar 2024 no Mar das Filipinas destaca o alcance regional, enquanto as colaborações previstas no âmbito do AUKUS devem expandir os fluxos de tecnologia. Tais alianças ampliam o mercado de defesa do Japão para além das fronteiras nacionais, inserindo-o em um ecossistema multilateral.

A política regional impõe restrições desiguais. Okinawa, que abriga 70% das instalações norte-americanas, adia a substituição de Henoko até 2035 em meio a uma projeção de triplicação dos custos. Os exercícios reduzidos em Higashi-Fuji ilustram a resistência metropolitana. Essas fricções acrescentam custos de conformidade e prolongam os cronogramas de projetos em todo o mercado de defesa do Japão.

Panorama regulatório

A política de defesa e o ambiente de aquisições do Japão estão ancorados na Estratégia Nacional de Segurança de 2022, na Estratégia Nacional de Defesa e no Programa de Fortalecimento da Defesa. O Ministério da Defesa (MOD) e a Agência de Aquisição, Tecnologia e Logística (ATLA) definem as prioridades de aquisição, a governança de programas e as regras de participação industrial. Uma mudança importante em 2026 foi a emenda de 21 de abril de 2026 aos Três Princípios sobre Transferência de Equipamento e Tecnologia de Defesa, que ampliou os caminhos permitidos para transferências de equipamentos e tecnologia vinculadas ao desenvolvimento e produção conjunta internacional, e especificou os propósitos de cooperação. Isso fortalece a estrutura formal para a colaboração vinculada à exportação, mantendo as restrições relacionadas a tratados e conflitos.

As regras industriais e de aquisição tratam cada vez mais a base de produção e tecnologia como parte da capacidade de defesa nacional. As medidas previstas na Lei de Fortalecimento da Base de Produção de Defesa (em vigor desde outubro de 2023) e o pacote de política industrial da ATLA (incluindo a abordagem de estrutura de lucro de abril de 2023, que compara os esforços corporativos com as normas do setor comercial) apoiam o investimento dos fornecedores, a transparência de custos e a gestão do ciclo de vida. Nesse contexto, a política continua a priorizar a produção doméstica para garantir fornecimento estável e segurança, ao mesmo tempo em que permite o desenvolvimento conjunto internacional quando a aquisição exclusivamente doméstica não é viável, reforçando o modelo híbrido do mercado de programas indígenas e aquisições orientadas pela interoperabilidade com aliados.

Análise da cadeia de valor

A cadeia de valor da defesa do Japão está organizada em torno da definição de requisitos pelo MOD, aquisição e gestão de programas liderada pela ATLA, e entrega por empresas líderes domésticas apoiadas por subcontratados em múltiplos níveis que cobrem materiais, usinagem de precisão, eletrônica, propulsão e software. As medidas de resiliência industrial se tornaram mais visíveis na cadeia, incluindo apoio governamental voltado a produtos críticos e expansão de capacidade em nível de fornecedor. A supervisão das relações entre contratantes principais e subcontratados também está sendo reforçada, com novas diretrizes de subcontratação divulgadas em março de 2025, destinadas a moldar as práticas transacionais entre grandes contratantes e sua base de fornecimento.

Restrições upstream e a integração com aliados estão moldando o abastecimento e a capacidade de produção. Reportagens da Reuters em 2024 destacaram gargalos nos planos de produção relacionados ao Patriot PAC-3 entre EUA e Japão, ligados à disponibilidade limitada de componentes proprietários essenciais. Isso ilustra como dependências externas podem limitar a produção mesmo quando existe capacidade de montagem local. Ao mesmo tempo, os caminhos de conteúdo localizado estão se expandindo por meio de colaborações como a decisão da Fujitsu, em maio de 2025, de fabricar componentes de fonte de alimentação para o radar AN/SPY-7(V)1 da Lockheed Martin, usado nos Navios Equipados com Sistema Aegis (ASEV) do Japão. O financiamento governamental para o fortalecimento da base de produção de defesa, cerca de 99,6 bilhões de JPY no ano fiscal de 2025 e cerca de 101 bilhões de JPY no ano fiscal de 2026, também apoia a expansão da capacidade de manufatura, sustentação e reparo em toda a cadeia.

Cenário Competitivo

As cinco principais empresas domésticas respondem por aproximadamente 55% dos pedidos indígenas, sem que nenhuma empresa ultrapasse 18%, posicionando o mercado de defesa do Japão em uma faixa de concentração moderada. Lockheed Martin, Boeing e RTX dominam o mercado de sistemas importados de alto desempenho, mas dependem de parceiros locais. Notavelmente, 40% da montagem final do F-35 ocorre na unidade de Nagoya da Mitsubishi Heavy Industries, sustentando aproximadamente 1.200 postos de trabalho qualificados.[4]"Montagem Final do F-35 da Lockheed Martin no Japão Sustenta 1.200 Empregos," Lockheed Martin, lockheedmartin.com

Nichos de espaço em branco emergem nas áreas de contra-drone e energia dirigida, onde Subaru e ShinMaywa asseguram contratos iniciais. Os fornecedores agora enfatizam soluções definidas por software e de arquitetura aberta, exemplificadas pela rede mesh 5G privada da NEC e pela criptografia pós-quântica da Mitsubishi Electric. O afrouxamento das regras de exportação permite a venda de interceptores PAC-3 ao exterior, mas os volumes de exportação de 2026 permanecem modestos, sinalizando espaço para crescimento no mercado de defesa do Japão.

Líderes do Setor de Defesa do Japão

-

Mitsubishi Heavy Industries, Ltd.

-

Kawasaki Heavy Industries, Ltd.

-

NEC Corporation

-

Toshiba Corporation

-

IHI AEROSPACE Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas ativos de política e linhas orçamentárias estão criando espaços em branco identificáveis em arquiteturas de defesa não tripuladas e distribuídas, produção de míseis e integração ar-espaço. No orçamento inicial do ano fiscal de 2026, o Japão alocou 128,7 bilhões de JPY para o estabelecimento de uma postura SHIELD utilizando ativos não tripulados (incluindo USVs e UUVs) até o ano fiscal de 2027. Isso apoia oportunidades para plataformas domésticas, sistemas de missão, software de autonomia e integração de C2. O mesmo impulso político é reforçado pelas diretrizes econômicas e fiscais do Partido Liberal Democrático de julho de 2026, que priorizaram a revitalização da indústria de defesa e a produção em massa de drones, o que indica uma demanda de curto prazo por manufatura escalável, testes e localização da cadeia de suprimentos em todo o ecossistema de pequenos UAS e contra-UAS.

A reorganização dos domínios espacial e aéreo e os cronogramas de programas fornecem âncoras de demanda adicionais de curto prazo para sensores, comunicações e redes seguras. O plano do MOD de reorganizar a JASDF em uma Força de Defesa Aérea e Espacial no ano fiscal de 2026 eleva os requisitos de conhecimento situacional do domínio espacial, comunicações resilientes e fusão de dados entre domínios. No lado industrial, os preparativos para o Satélite de Teste de Engenharia 9 estão em andamento para conclusão dentro do ano fiscal de 2026, e o desenvolvimento do míssil superfície-navio tipo naval Type-12 está programado para conclusão até o final do ano fiscal de 2026. Juntos, esses cronogramas criam oportunidades de aquisição e integração em guiagem, propulsão, instrumentação de testes e interfaces de controle de fogo naval, com a ATLA e as empresas líderes domésticas posicionadas para incorporar PMEs especializadas em funções certificadas da cadeia de fornecimento.

Desenvolvimentos recentes do setor

- Junho de 2026: A Kawasaki Heavy Industries assinou um memorando de entendimento com a Airbus Defence and Space para explorar uma variante japonesa de guerra antissubmarino (ASW) do Eurodrone. A medida conecta uma base de VANT MALE europeu com requisitos de missão marítima específicos do Japão, ampliando as opções de apoio de ISR e ASW de longa duração. Também sinaliza um padrão mais profundo de adaptação de plataformas transfronteiriças que pode incorporar sensores e componentes de C2 japoneses em um caminho de desenvolvimento em parceria.

- Abril de 2026: A NEC Corporation assinou um contrato com a Comunidade da Austrália para fornecer nove tipos de equipamentos de defesa, incluindo sonares de navios de superfície e a antena de comunicações integrada UNICORN, para o programa de fragatas SEA3000. O contrato expande as exportações de defesa da NEC de programas domésticos para a produção naval aliada, apoiando a ampliação da manufatura certificada e do suporte de longo prazo em serviço. Também fortalece as ligações industriais entre Japão e Austrália em torno de C4ISR embarcado e mastros integrados.

- Julho de 2024: A Reuters relatou que o plano de produção de míseis Patriot entre EUA e Japão enfrentou um obstáculo relacionado a componentes fornecidos pela Boeing, destacando um gargalo na ampliação da produção relacionada ao PAC-3. A restrição destacou como a disponibilidade limitada de subcomponentes proprietários pode retardar as ambições de coprodução, mesmo quando existe capacidade de montagem. Para o Japão, isso reforçou o valor das medidas de resiliência da cadeia de suprimentos e dos esforços de nacionalização para insumos críticos, onde viável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de defesa do Japão é definido como o valor total dos gastos relacionados às Forças de Autodefesa do Japão em capacidades de defesa, principalmente aquisição de equipamentos e programas de modernização, incluindo atualizações associadas e desenvolvimento tecnológico que apoia essas capacidades.

Exclusões de escopo: Este dimensionamento exclui atividades puramente aeroespaciais civis e programas de segurança pública não relacionados à defesa que não são financiados e administrados como aquisições de defesa.

Visão geral da segmentação

-

Por Forças Armadas

- Força Aérea

- Exército

- Marinha

-

Por Tipo

- Treinamento e Proteção de Pessoal

- C4ISR e Guerra Eletrônica

- Veículos

- Armas e Munições

- Sistemas Não Tripulados

- Sistemas Espaciais e Cibernéticos

-

Por Domínio

- Terrestre

- Aéreo

- Naval

- Espacial

- Espectro Cibernético e Eletromagnético

-

Por Natureza de Aquisição

- Produção Doméstica

- Aquisição Estrangeira

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com sinais oficiais de orçamento e política, para que a narrativa de demanda permanecesse fundamentada no que o Japão pode efetivamente financiar e adquirir. Baseamo-nos em fontes públicas, como materiais orçamentários e documentos de programas do Ministério da Defesa do Japão, comunicados de estratégia de segurança em nível de gabinete, publicações parlamentares e livros brancos relacionados à defesa.

Para verificar volumes e categorias, também utilizamos referências sem paywall, como séries de gastos com defesa no estilo SIPRI, estatísticas de comércio do UN Comtrade para categorias relevantes vinculadas à defesa (quando aplicável), bases de dados de patentes para atividade direcional de P&D e periódicos revisados por pares que discutem a estrutura de forças e as necessidades de capacidade. Registros de empresas, apresentações a investidores e reportagens de imprensa confiáveis foram então usados para validar cronogramas de entrega, ciclos de atualização e sinais de capacidade de fornecedores e integradores, apoiados por uma assinatura paga que fornece dados financeiros de empresas e contexto de notícias, e outra assinatura paga focada em informações de mercado relacionadas à defesa. Essas fontes são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com partes interessadas em aquisições e programas, participantes da cadeia de suprimentos e especialistas do setor que acompanham as prioridades de capacidade aérea, terrestre e marítima no Japão. As respostas foram usadas para confirmar quais programas são contabilizados no mercado, alinhar premissas de preço e entrega, e testar a robustez das escolhas de cenário em relação ao cronograma real de aquisições.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 17% | Gerentes: 48% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, em que a direção do orçamento de defesa do Japão e as alocações de aquisição publicadas são reconstruídas em um pool endereçável de equipamentos e modernização, e então ajustadas por tempo e execução. Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como valores de programas amostrados, custos unitários típicos por classe de plataforma, e verificações de canal com fornecedores e integradores, e então as lacunas foram normalizadas onde os detalhes públicos eram incompletos.

As principais entradas do modelo incluíram o crescimento do orçamento de defesa do Japão e os planos de financiamento multianuais declarados, a participação de aquisições versus operações, cronogramas de entrega para grandes plataformas, ciclos de atualização e modernização de meia-vida, e intensidade de P&D em áreas como sensores, defesa antimíssil e sistemas não tripulados. A previsão baseou-se em análise de cenários informada por opiniões de especialistas, já que os gastos com defesa podem mudar com decisões políticas, efeitos de taxa de câmbio e atrasos em aquisições, e esses fatores podem não se mover em sincronia com as tendências históricas.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como totais publicados de gastos com defesa, contratos visíveis concedidos e marcos de entrega conhecidos, e depois revisados quanto a variações ano a ano que não correspondem à realidade das aquisições. Quando surgiam discrepâncias, as premissas relacionadas a preços unitários, faseamento de programas e limites de inclusão eram revisitadas, e os respondentes eram recontatados se a lacuna fosse relevante.

Antes da aprovação final, o modelo e a narrativa passam por revisões internas em várias etapas, para que a lógica de cálculo e as decisões de escopo permaneçam consistentes ao longo dos anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes mudanças orçamentárias, anúncios de estratégia ou grandes decisões de aquisição alteram significativamente as perspectivas, seguidas por uma revisão final antes da entrega para garantir que os clientes recebam a visão mais recente.

Comparação do Dimensionamento do Mercado de Defesa do Japão da Mordor Intelligence com Outras Estimativas Publicadas

As estimativas publicadas para a defesa do Japão podem variar mesmo quando usam rótulos semelhantes, porque os itens contabilizados e a base temporal frequentemente não são os mesmos. As diferenças geralmente decorrem de o número representar gastos com defesa, apenas o valor de aquisições, ou um gasto mais amplo com defesa e segurança que mistura atividades adjacentes.

Ao acompanhar linhas orçamentárias vinculadas a aquisições, o faseamento de programas e o momento cambial, a Mordor Intelligence mantém a estimativa focada no valor de equipamentos e modernização, em vez do gasto total de defesa, o que reduz a dupla contagem quando os custos de operações e pessoal são combinados em um único número geral.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 44,37 bilhões de USD (2026) | |

| Editora de Setor A | 36,40 bilhões de USD (2025) | Usa um ano-base diferente e pode aplicar uma delimitação de mercado de defesa mais ampla que pode combinar categorias de forma distinta, o que altera a participação exclusiva de aquisições e a trajetória de preços implícita. |

| Mídia Comercial B | 54,20 bilhões de USD (2025) | Representa gastos com defesa em vez de um mercado de equipamentos e modernização, portanto custos operacionais e desembolsos relacionados a pessoal podem ser incluídos, o que eleva o total em comparação com um dimensionamento focado apenas em aquisições. |

A variação na tabela é explicada principalmente pelo que está sendo contabilizado e quando está sendo contabilizado, e não por pequenas diferenças de cálculo. Quando o escopo é mantido vinculado a sinais de aquisição e modernização, e depois verificado em relação ao cronograma de programas e a contratos visíveis, o tamanho do mercado se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de defesa do Japão em 2026?

O mercado de defesa do Japão é avaliado em 44,37 bilhões de USD em 2026, com um CAGR previsto de 2,60% até 2031.

Qual segmento está crescendo mais rapidamente dentro das forças do Japão?

A JASDF, apoiada pela expansão do F-35 e pelo desenvolvimento do GCAP, está projetada para crescer a um CAGR de 5,67% até 2031.

Por que os sistemas não tripulados estão ganhando participação nas aquisições japonesas?

O declínio demográfico persistente e as lacunas de recrutamento impulsionam a automação, elevando o segmento de sistemas não tripulados a um CAGR de 7,32%.

Como a depreciação do iene afeta as importações de defesa?

A desvalorização do JPY elevou os custos das Vendas Militares Estrangeiras (FMS) em 28% entre 2022 e 2025, atrasando alguns programas de tanques e helicópteros.

Página atualizada pela última vez em: