Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

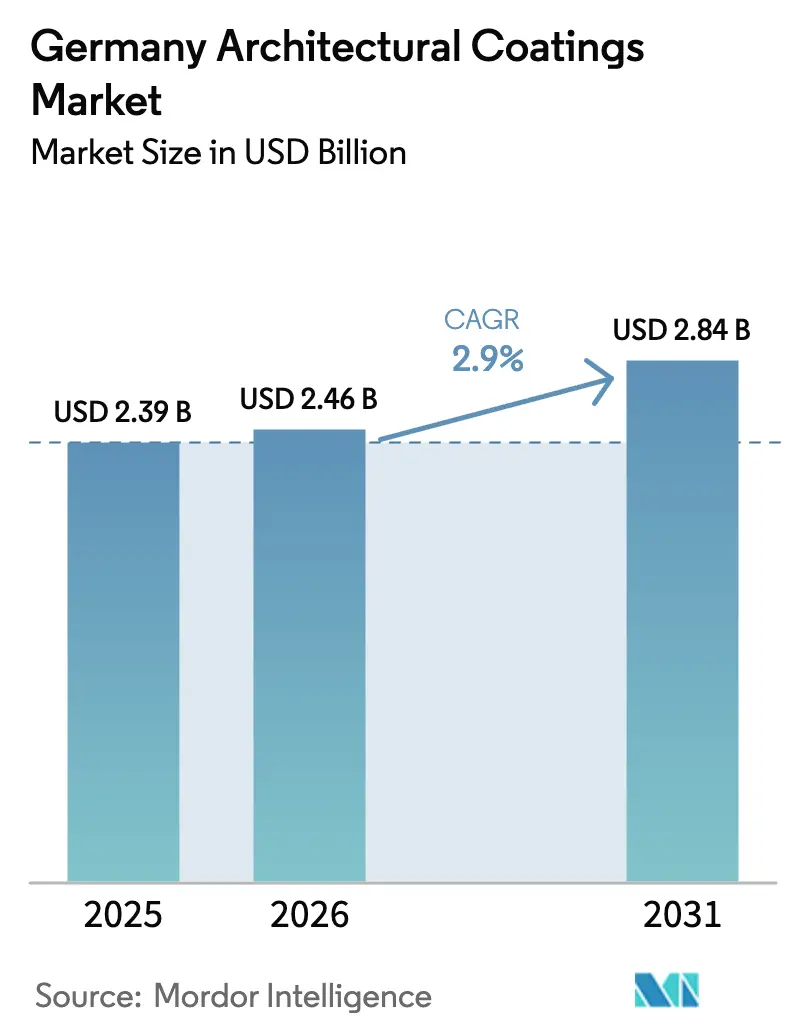

| Tamanho do mercado no ano base (2025) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.90% CAGR |

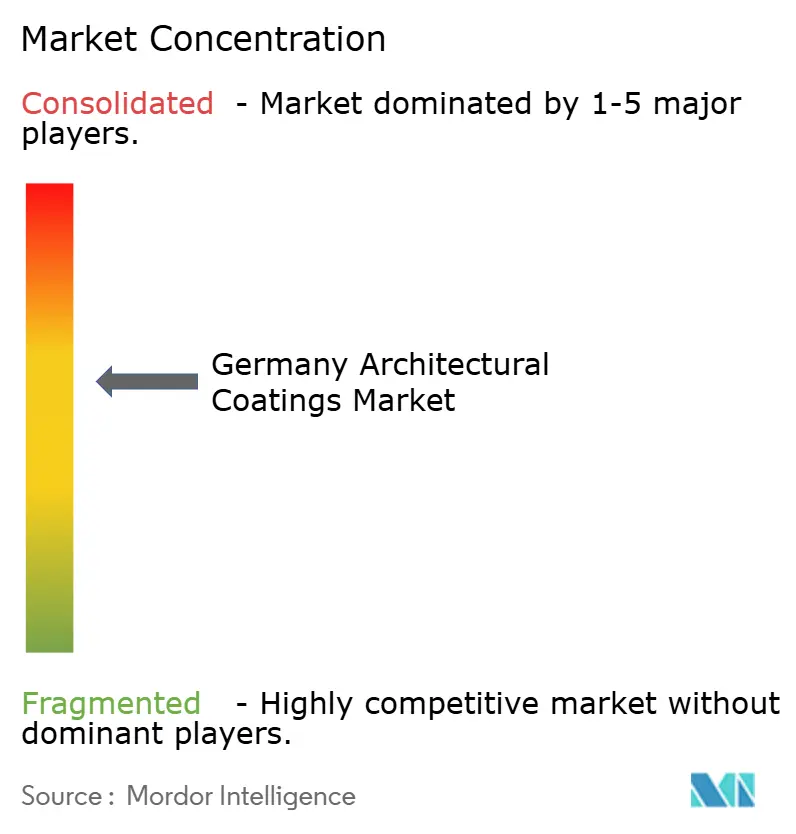

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de Revestimentos Arquitetônicos da Alemanha cresça de USD 2,39 bilhões em 2025 para USD 2,46 bilhões em 2026, com previsão de atingir USD 2,84 bilhões até 2031 a um CAGR de 2,90% no período de 2026-2031. Essa trajetória constante reflete um cenário empresarial maduro, moldado por rígidos limites de compostos orgânicos voláteis, subsídios sustentados para renovação e uma mudança decisiva em direção à tecnologia de base aquosa. Os sistemas de base aquosa continuam superando as alternativas de base solvente, pois os aplicadores profissionais preferem produtos de baixo odor e secagem rápida que cumprem o Regulamento de Produtos de Construção de 2024. Programas de subsídio como as bolsas BEG e os empréstimos KfW mantêm a demanda por tintas mesmo quando as licenças de novas construções diminuem, enquanto as resinas acrílicas com preços competitivos fortalecem sua posição em aplicações premium de exterior e interior. As oscilações persistentes nos custos de matérias-primas, notadamente para o dióxido de titânio, mantêm as estratégias de precificação em fluxo; contudo, os produtores de maior porte defendem suas margens com escala de compras e agilidade de formulação. A concorrência se intensifica à medida que os líderes domésticos atualizam a automação e as multinacionais globais ampliam os portfólios de baixa emissão, garantindo que o mercado de Revestimentos Arquitetônicos da Alemanha permaneça altamente dinâmico.

Principais Conclusões do Relatório

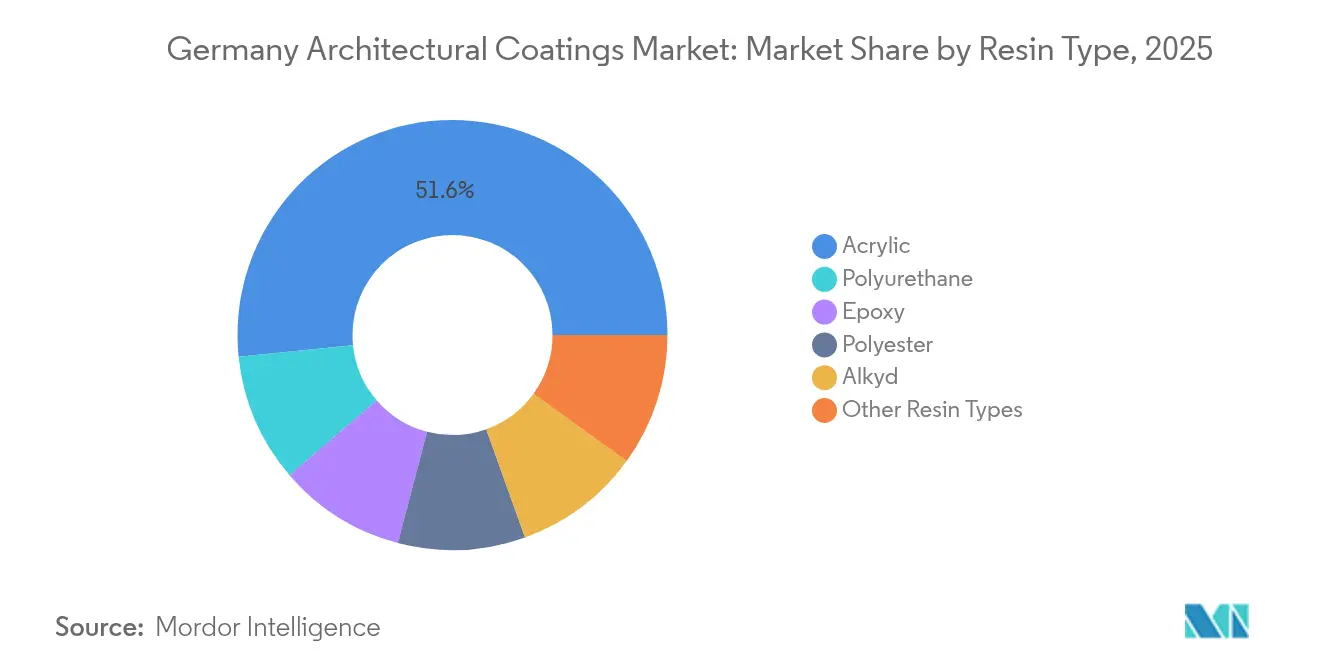

- Por tipo de resina, os sistemas acrílicos detinham uma participação de 51,62% no tamanho do mercado de Revestimentos Arquitetônicos da Alemanha em 2025 e estão projetados para se expandir a um CAGR de 3,19% até 2031.

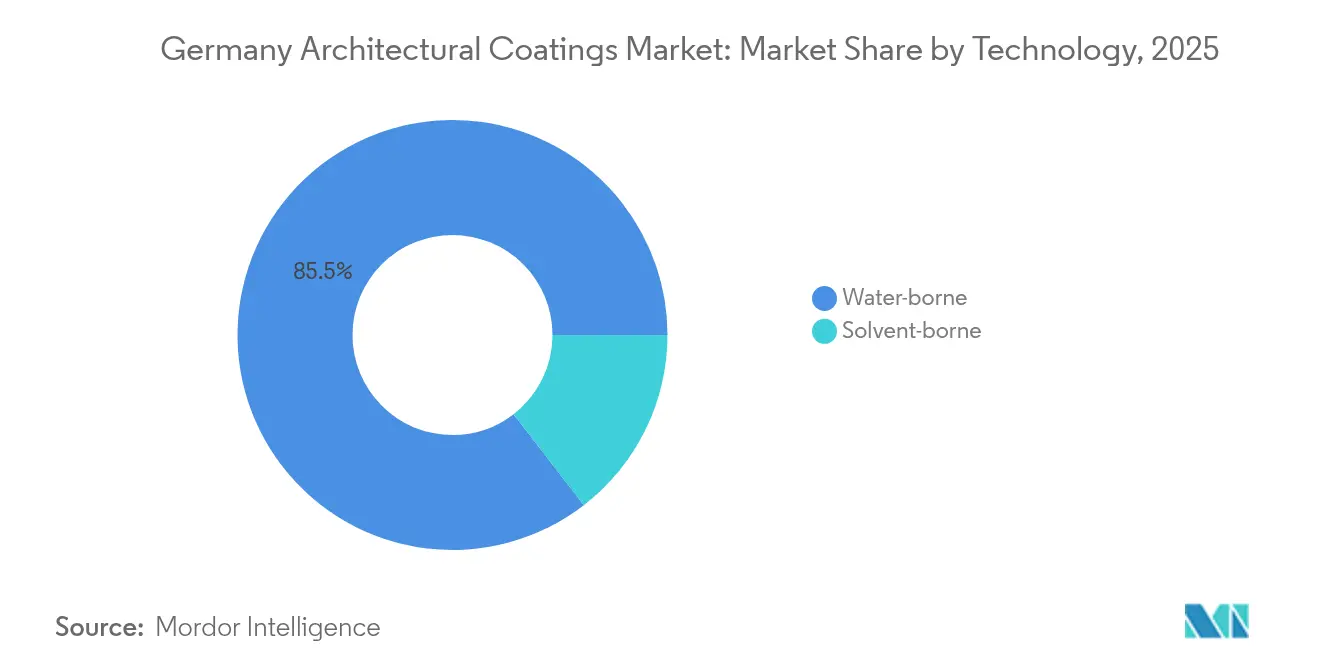

- Por tecnologia, os produtos de base aquosa capturaram uma participação de 85,46% no mercado de Revestimentos Arquitetônicos da Alemanha em 2025, enquanto o segmento registra o maior CAGR previsto de 3,12% até 2031.

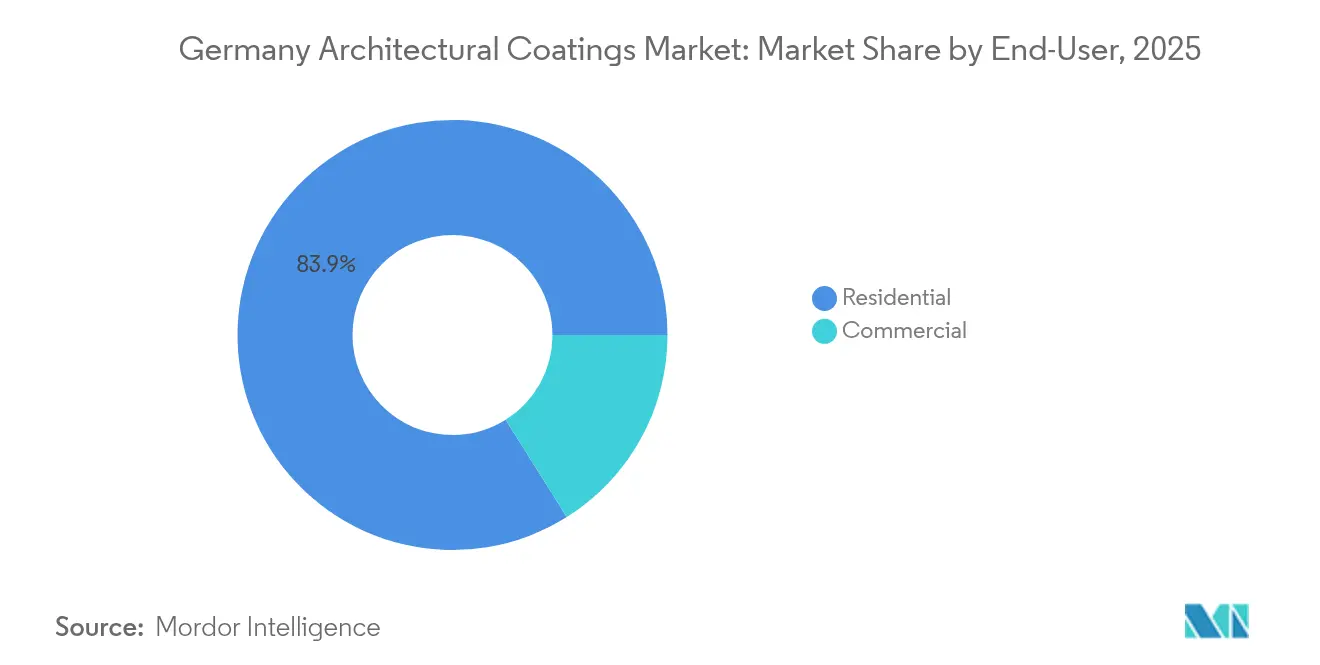

- Por usuário final, as aplicações residenciais responderam por 83,92% da participação do mercado de Revestimentos Arquitetônicos da Alemanha em 2025; o mesmo segmento avança a um CAGR de 3,09% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição para base aquosa impulsionada por regulamentações mais rígidas de compostos orgânicos voláteis | +1.2% | Alemanha em âmbito nacional, mais forte nas regiões industriais | Médio prazo (2-4 anos) |

| Incentivos à onda de renovação (programas BEG e KfW) | +0.8% | Alemanha em âmbito nacional, concentrado nos mercados residenciais | Curto prazo (≤ 2 anos) |

| Recuperação pós-pandemia em reformas de ambientes comerciais | +0.4% | Centros urbanos, distritos comerciais | Curto prazo (≤ 2 anos) |

| Durabilidade e vantagem de custo da resina acrílica | +0.6% | Alemanha em âmbito nacional, segmentos profissional e faça-você-mesmo | Longo prazo (≥ 4 anos) |

| Ascensão de plataformas online de tintas faça-você-mesmo e marcas de venda direta ao consumidor | +0.3% | Alemanha em âmbito nacional, regiões voltadas ao consumidor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Base Aquosa Impulsionada por Regulamentações Mais Rígidas de Compostos Orgânicos Voláteis

O Regulamento de Produtos de Construção de 2024 impõe limites mais baixos para compostos orgânicos voláteis, o que deverá acelerar a adoção de produtos de base aquosa além da participação atual de 85,23%. Os pintores profissionais especificam cada vez mais revestimentos conformes porque as emissões reduzidas apoiam condições seguras nos canteiros de obras e simplificam os requisitos de gestão de resíduos. Os fabricantes respondem com atualizações de formulação, certificações Anjo Azul e extensas Declarações Ambientais de Produto, que ajudam os distribuidores a demonstrar suas credenciais ambientais. A química acrílica sustenta a maior parte das inovações, pois associa a conformidade regulatória à comprovada estabilidade de cor, o que explica sua participação de 52,15% e a taxa de expansão mais rápida. Esses fatores sustentam coletivamente o mercado de revestimentos arquitetônicos da Alemanha à medida que os formuladores de políticas intensificam a aplicação das normas[1]Ministério Federal do Meio Ambiente, Conservação da Natureza, Segurança Nuclear e Proteção ao Consumidor, "Regulamento 2024/3110 Limites de Compostos Orgânicos Voláteis para Produtos de Construção," BMUV, bmuv.de.

Incentivos à Onda de Renovação (Programas BEG e KfW)

As bolsas BEG cobrem até 40% dos custos elegíveis de retrofit, enquanto o KfW oferece empréstimos a taxas favoráveis que reduzem os obstáculos de financiamento para melhorias de eficiência energética. Os dois instrumentos direcionaram EUR 2,1 bilhões para reformas de edifícios em 2024, compensando um declínio nas licenças de novas habitações. Os projetos elegíveis frequentemente envolvem isolamento de paredes externas e tintas de fachada de alta espessura, criando demanda resiliente na categoria residencial. As fachadas acrílicas de base aquosa atendem tanto às exigências de desempenho energético quanto às regulamentações de compostos orgânicos voláteis, potencializando o escoamento de produtos nos canais de varejo de ferragens e distribuidores profissionais. Os projetos de renovação agora incorporam medidas de eficiência em aproximadamente 60% dos casos, uma mudança que estabiliza o volume enquanto melhora o mix em direção aos revestimentos premium.

Recuperação Pós-Pandemia em Reformas de Ambientes Comerciais

Os interiores comerciais, que haviam sido anteriormente adiados pela incerteza do trabalho remoto, retomaram o crescimento em 2024 à medida que os proprietários de escritórios reconfiguraram o espaço para ocupação híbrida. As reformas de escritórios aumentaram 15% ano a ano, e as instalações de saúde, hotelaria e logística também retomaram a expansão. Esses ambientes especificam tintas antimicrobianas, resistentes a manchas e de fácil limpeza, que exigem preços mais elevados e requerem sistemas de múltiplas demãos, elevando assim os índices de litros por metro quadrado em comparação com obras residenciais padrão. A recuperação comercial impulsiona os volumes profissionais e apoia o escoamento pelos distribuidores nas regiões metropolitanas, apesar das persistentes fraquezas nas novas construções[2]Ministério Federal da Habitação, Desenvolvimento Urbano e Construção, "Relatório Anual de Licenças de Construção 2024," BMWSB, bmwsb.bund.de .

Durabilidade e Vantagem de Custo da Resina Acrílica

As químicas acrílicas oferecem resistência às intempéries e retenção de cor incomparáveis em relação às soluções alquídicas mais antigas, mas permanecem competitivas em preço porque o fornecimento global de monômeros se estabilizou. Sua ampla latitude de formulação permite aos produtores personalizar produtos para acabamentos foscos de interior, fachadas elastoméricas de exterior e primers de aplicação direta sobre metal, suprindo todas as faixas de valor, desde o faça-você-mesmo econômico até a manutenção industrial. Os formuladores alemães utilizam bases acrílicas para reduzir o teor de solventes sem comprometer o poder de cobertura ou a resistência à esfregação, abordando diretamente o contexto regulatório e as expectativas de segurança do consumidor. A resiliência de custos durante oscilações de matérias-primas protege ainda mais as margens quando as cotações do dióxido de titânio flutuam, reforçando a ascendência do acrílico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços de TiO₂ e matérias-primas petroquímicas | -0.9% | Alemanha em âmbito nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Queda nas licenças de novas construções em meio a altas taxas de juros | -0.7% | Alemanha em âmbito nacional, concentrado nos mercados residenciais | Médio prazo (2-4 anos) |

| Regulamento da UE sobre Biocidas elevando os custos de conservantes em lata | -0.4% | Alemanha em âmbito nacional, impacto no segmento de base aquosa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de TiO₂ e das Matérias-Primas Petroquímicas

Os preços à vista do dióxido de titânio apresentaram oscilações de 25% em 2024, forçando repetidos avisos de sobretaxa dos principais fornecedores e comprimindo os produtores menores com capacidade limitada de cobertura de risco. As matérias-primas de resina vinculadas ao propileno e ao butadieno registraram volatilidade semelhante, complicando os modelos de precificação custo mais margem no canal faça-você-mesmo, onde os compradores resistem a ajustes rápidos nos preços de tabela. Para proteger suas margens, as empresas maiores negociaram descontos por volume, diversificaram suas compras de pigmentos e reformularam seus produtos em direção a níveis mais baixos de TiO₂, onde o poder de cobertura ainda era eficaz. A volatilidade ameaça o investimento sustentado em pesquisa e desenvolvimento entre os participantes de médio porte e pode acelerar a consolidação caso o acesso ao capital se torne mais restrito.

Queda nas Licenças de Novas Construções em Meio a Altas Taxas de Juros

As licenças de construção para habitações diminuíram 4,1% em 2024, à medida que as taxas de hipoteca subiram e a escassez de mão de obra persistiu. As obras de novas construções tipicamente consomem de 40% a 60% mais revestimento por unidade do que os ciclos de repintura, pois as superfícies virgens requerem primers e múltiplas demãos de acabamento. O declínio, portanto, exerce pressão desproporcional sobre as equipes de pintura profissional, levando ao aumento da concorrência em licitações e à erosão das margens de serviço. O Ministério Federal da Habitação prevê uma recuperação gradual do setor de construção a partir de 2025, auxiliada pela estabilização das taxas e por componentes pré-fabricados de eficiência energética que reduzem o tempo de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Sistemas Acrílicos Impulsionam a Inovação em Desempenho

As resinas acrílicas detinham 51,62% do mercado de Revestimentos Arquitetônicos da Alemanha em 2025 e estão crescendo a um CAGR de 3,19% até 2031. Seu uso generalizado em produtos tanto de interior quanto de exterior as posiciona como a tecnologia de escolha para projetos que exigem resistência ao intemperismo, estabilidade de cor e conformidade com as normas de compostos orgânicos voláteis. Os formuladores exploram a ampla faixa de peso molecular do acrílico para personalizar viscosidade, brilho e resistência de filme, o que suporta ofertas de nicho como fachadas elastoméricas com preenchimento de fissuras e revestimentos de patrimônio histórico de baixa tensão. Em produtos faça-você-mesmo de custo acessível, as blendas estireno-acrílico aumentam o teor de sólidos, mantendo a aceitação de pigmentos, protegendo assim o apelo de prateleira durante os ciclos de inflação de matérias-primas.

As resinas alquídicas mantêm seus nichos tradicionais na preservação de madeira e em sistemas de primer para metal, mas enfrentam deslocamento gradual à medida que as regulamentações de baixo teor de solvente se tornam mais rígidas. A reticulação de poliuretano melhora a resistência à esfregação e a dureza ao impacto em esmaltes de interior premium, aumentando o preço unitário, mas limitando o volume devido às regulamentações de segurança com isocianatos. Os híbridos de epóxi e polissiloxano atendem pisos de alto tráfego, garagens e cozinhas comerciais que exigem resistência química, um mercado de nicho que permanece pequeno, mas lucrativo. Coletivamente, essas dinâmicas confirmam que a tecnologia acrílica representará uma fatia ainda maior do tamanho do mercado de revestimentos arquitetônicos da Alemanha até 2030, à medida que as normas ambientais e as exigências de desempenho convergem para seu conjunto de atributos.

Por Tecnologia: O Domínio da Base Aquosa se Acelera

Os produtos de base aquosa constituíam 85,46% do mercado de Revestimentos Arquitetônicos da Alemanha em 2025 e estão previstos para avançar a um CAGR de 3,12%, consolidando efetivamente o controle quase total do mercado. Os limites regulatórios para compostos orgânicos voláteis, as expectativas dos usuários finais por baixos odores e as preferências dos proprietários de imóveis por reocupação rápida reforçam a demanda. O progresso técnico, como partículas protegidas por látex, otimização de solventes de coalescência e extensores de borda úmida, significa que os esmaltes à base de água modernos agora rivalizam com os históricos níveis de brilho alquídico. As iniciativas de treinamento das associações comerciais ensinam aos aplicadores como gerenciar os tempos de abertura alterados e a limpeza de ferramentas, eliminando as lacunas de habilidades que antes desaceleravam a adoção.

Os sistemas de base solvente persistem onde a adesão ao substrato ou a secagem em tempo frio são críticas, mas a participação unitária continua a recuar à medida que as químicas de base aquosa melhoram. Algumas tintas de manutenção industrial ainda dependem de veículos solventes para inibição de corrosão; no entanto, os polissiloxanos de base aquosa reticuláveis agora oferecem proteção semelhante com menos poluentes atmosféricos perigosos. A aceleração em direção à base aquosa, portanto, parece irreversível, consolidando a tecnologia como espinha dorsal do mercado de Revestimentos Arquitetônicos da Alemanha na próxima década.

Por Usuário Final: A Renovação Residencial Sustenta o Crescimento

As aplicações residenciais dominaram 83,92% do mercado de Revestimentos Arquitetônicos da Alemanha em 2025 e devem expandir a um CAGR de 3,09% até 2031. Os incentivos governamentais que cobrem isolamento, substituição de janelas e instalação de bombas de calor levam os proprietários a agendar reformas de envelope completo que inevitavelmente incluem a repintura de fachadas e a redecoração de interiores. Os volumes faça-você-mesmo recuaram em 2024 em meio ao aumento do custo de vida, mas as pesquisas de sentimento do consumidor sinalizam uma renovada intenção de realizar projetos à medida que as condições de crédito se estabilizam. Enquanto isso, os empreiteiros profissionais estão se voltando para pacotes de serviços de renovação que combinam auditorias energéticas, logística de andaimes e cobertura de garantia, elevando assim os valores médios dos contratos.

A demanda comercial ainda está abaixo dos picos de 2019, mas apresenta claros padrões de recuperação na modernização de escritórios, expansões de saúde e reformas de hotéis. As especificações de produtos nesses segmentos enfatizam superfícies antimicrobianas, resistência a manchas e longos ciclos de repintura, o que eleva os preços por litro. Nichos industriais e de infraestrutura — como estacionamentos, túneis e estações ferroviárias — consomem sistemas especializados de alta espessura que adicionam tonelagem incremental, embora a taxas de crescimento mais lentas. Em conjunto, esses padrões mantêm o trabalho residencial como a espinha dorsal do volume, enquanto as reformas comerciais impulsionam a inovação em especificações e as margens no mercado de Revestimentos Arquitetônicos da Alemanha.

Análise Geográfica

O mercado de Revestimentos Arquitetônicos da Alemanha concentra a demanda nos populosos estados federais ocidentais e meridionais, onde a atividade de construção permanece mais intensa. A Renânia do Norte-Vestfália se destaca por seus densos aglomerados urbanos, como Colônia, Düsseldorf e Essen, que geram ciclos constantes de renovação tanto em habitações multifamiliares quanto em imóveis comerciais. A base industrial da região também ancora múltiplas plantas de produção, garantindo fornecimento ágil a atacadistas profissionais e redes de varejo. A Baviera e Baden-Württemberg exibem rendas disponíveis acima da média, o que incentiva a adoção de produtos premium e maior aceitação da rotulagem de sustentabilidade. Esses estados também se beneficiam de suplementos de subsídios estaduais ativos que se acumulam sobre as bolsas federais BEG, ampliando a demanda por reforma de fachadas e revestimentos de isolamento.

No leste da Alemanha, os fundos estruturais e os orçamentos renovados de infraestrutura estão impulsionando projetos de repintura de edifícios públicos, enquanto os novos centros logísticos ao longo do corredor Berlim-Leipzig apoiam a construção de armazéns que requerem revestimentos protetores de piso e telhado. Os dados do setor de construção indicam uma recuperação nacional de 3% em 2025, com o maior impulso inicial visível na Saxônia e em Brandemburgo, onde os pipelines de projetos industriais estão se consolidando. Os portos do norte, como Hamburgo, estimulam os revestimentos de manutenção marítima para as instalações de docas adjacentes, embora o grosso dos volumes arquitetônicos ainda flua para melhorias no estoque habitacional, em vez de uso industrial pesado. As normas uniformes de compostos orgânicos voláteis e a adoção do Anjo Azul criam uma base regulatória comum em todos os estados federais, mas a disponibilidade de mão de obra local e os cronogramas de licitações municipais produzem oscilações de volume trimestrais distintas. Em última análise, o mercado de revestimentos arquitetônicos da Alemanha cresce em ritmo constante em todo o território nacional, com a absorção regional de subsídios e os padrões de urbanização ditando as variações de curto prazo.

Cenário Competitivo

O mercado de Revestimentos Arquitetônicos da Alemanha é moderadamente consolidado. A pressão contínua sobre as margens força todos os participantes a automatizar a produção, digitalizar a correspondência de cores e reduzir os prazos de entrega da cadeia de suprimentos. O robô borrifador Paint Buddy da Caparol é testado em canteiros de obras reais, e o hub de suporte digital da MAPEI fornece downloads de especificações compatíveis com BIM, acelerando o fluxo de trabalho dos empreiteiros. As divulgações de sustentabilidade deixam de ser um argumento de marketing para se tornar um requisito de entrada no mercado. Essas iniciativas mantêm a competição vigorosa, mas cada vez mais orientada a serviços, garantindo que a inovação permaneça uma moeda de troca essencial no mercado.

Líderes do Setor de Revestimentos Arquitetônicos da Alemanha

Brillux GmbH & Co. KG

DAW SE

PPG Industries, Inc.

Sto SE & Co. KGaA

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A multinacional alemã Keimfarben GmbH (KEIM) anunciou uma parceria estratégica com a indiana Zydex Industries. No âmbito da parceria, a tecnologia de tinta de silicato da KEIM estará disponível para os projetos arquitetônicos e de infraestrutura da Índia. Isso aumentará a receita da Keimfarben GmbH (KEIM) no futuro.

- Novembro de 2024: A AURO Pflanzenchemie AG, pioneira em tintas arquitetônicas naturais ecológicas e produtos para cuidado da madeira, foi nomeada vencedora do 17º Prêmio Alemão de Sustentabilidade (DNP) no setor de Empresas, Construção e Imóveis, categoria Revestimentos e Tintas.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da Alemanha

Comercial e Residencial são cobertos como segmentos por Usuário Final. Base Solvente e Base Aquosa são cobertos como segmentos por Tecnologia. Acrílica, Alquídica, Epóxi, Poliéster e Poliuretano são cobertos como segmentos por Resina.| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições educacionais, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interior e exterior utilizados em edifícios residenciais.

- ÁREA CONSTRUÍDA - A área construída total compreende tanto a área construída existente quanto a nova para os usuários finais considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (setoriais e externas) pertinentes ao segmento de usuário final específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes, com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura