Tamanho e Participação do Mercado de Inositol

Visão Geral do Mercado

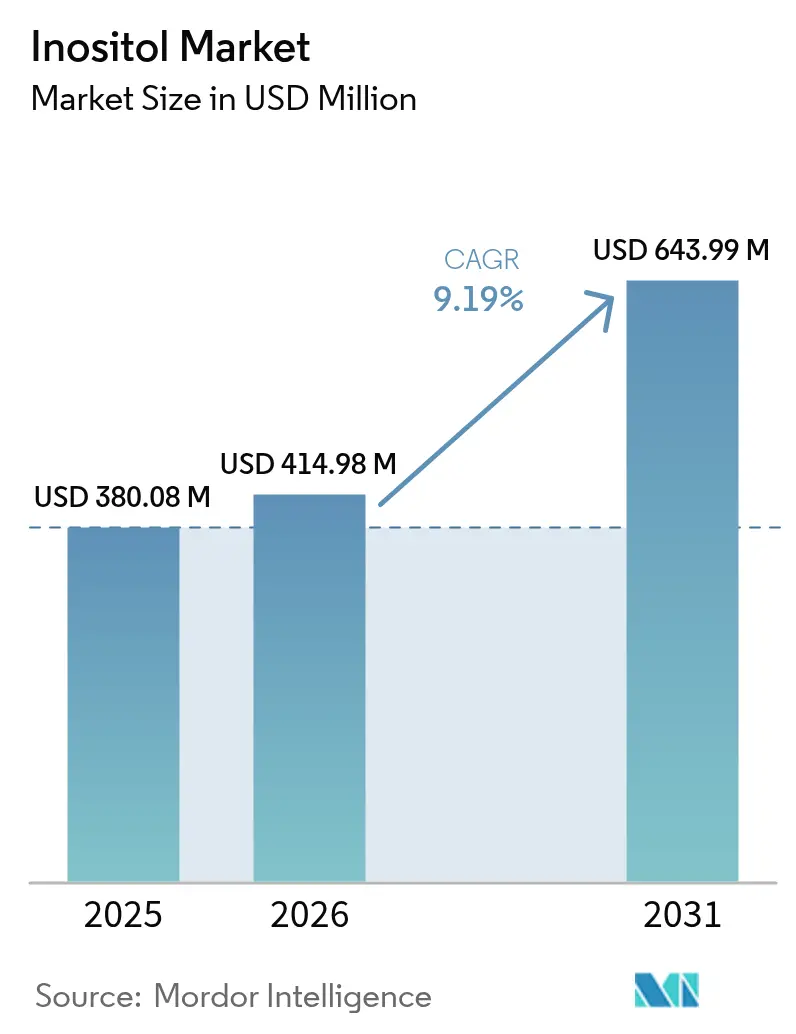

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 414.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 643.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.19% CAGR |

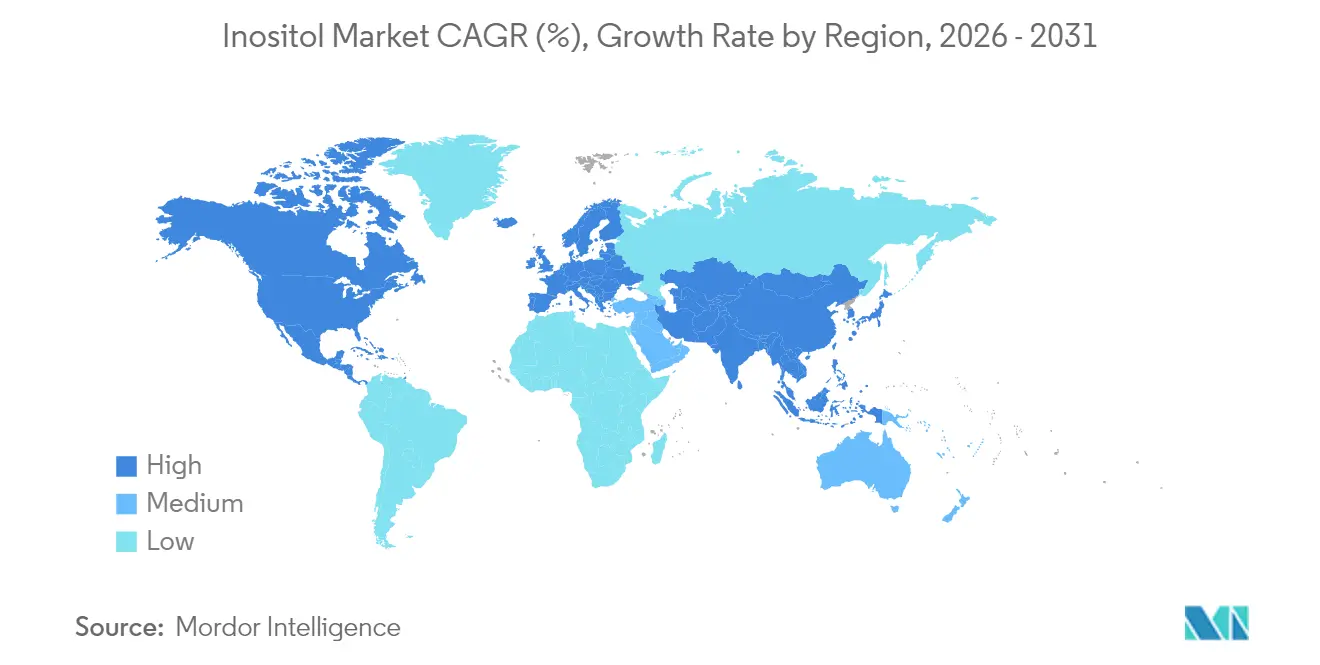

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

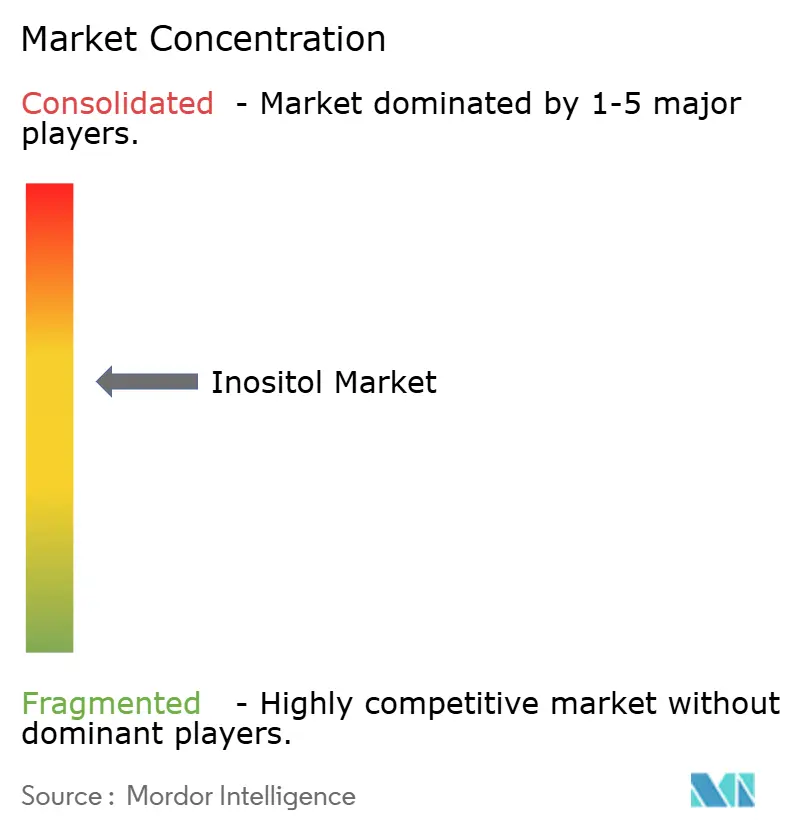

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inositol por Mordor Intelligence

O tamanho do mercado de inositol deve crescer de USD 380,08 milhões em 2025 para USD 414,98 milhões em 2026, com previsão de atingir USD 643,99 milhões até 2031 a uma CAGR de 9,19% no período de 2026-2031. O crescimento do mercado é impulsionado pelo aumento das evidências clínicas que apoiam seu papel na saúde da mulher, pelo crescente uso em formulações de nutrição infantil e pela demanda consistente do setor de ração para animais monogástricos. Esses fatores geram demanda constante nos segmentos farmacêutico, nutracêutico, alimentar e de ração. A eficácia comprovada do composto no tratamento da síndrome dos ovários policísticos (SOP) mantém preços premium, enquanto a maior eficiência da fermentação reduz os custos de produção. A região Ásia-Pacífico, com sua infraestrutura integrada de milho, arroz e fermentação, continua sendo um grande exportador e consumidor, especialmente em ração animal e suplementos alimentares. As aprovações regulatórias nos Estados Unidos e na União Europeia ampliam as aplicações do mercado. O aumento nos preços do milho até 2025 está levando os fabricantes a diversificar suas fontes de matéria-prima, como a incorporação de farelo de arroz, destacando a importância de uma gestão eficaz da cadeia de abastecimento.

Principais Conclusões do Relatório

- Por fonte, o inositol de origem vegetal conquistou 61,72% da participação do mercado de inositol em 2025, enquanto as variantes sintéticas têm previsão de expansão a uma CAGR de 9,88% até 2031.

- Por tipo, o mio-inositol dominou com uma participação de receita de 79,56% em 2025; o D-chiro-inositol deve crescer a uma CAGR de 11,28% entre 2026 e 2031.

- Por aplicação, os suplementos alimentares lideraram com 37,12% de participação de receita em 2025, enquanto as aplicações de alimentos e bebidas estão preparadas para uma CAGR de 10,95% até 2031.

- Por geografia, a Ásia-Pacífico deteve 43,74% da base de receita de 2025, mas a América do Sul está a caminho da CAGR mais rápida de 9,76% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inositol

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inclusão crescente em fórmulas infantis e alimentos funcionais devido ao papel do inositol no suporte cognitivo e metabólico | +2.1% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do setor de ração para animais monogástricos na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento dos casos de SOP e problemas de fertilidade impulsiona a demanda por inositol devido aos seus efeitos de sensibilização à insulina | +2.4% | Global, com demanda concentrada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão do segmento de saúde mental e bem-estar cognitivo | +1.3% | Principalmente América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preferência por ingredientes de origem vegetal e com rótulo limpo impulsiona a demanda por inositol | +1.1% | Global, liderado pelas preferências dos consumidores da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Redução de custos do inositol sintético baseado em fermentação | +0.9% | Centros de fabricação globais, particularmente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inclusão crescente em fórmulas infantis e alimentos funcionais devido ao papel do inositol no suporte cognitivo e metabólico

O mercado global de inositol está crescendo devido ao seu uso cada vez maior em fórmulas infantis e alimentos funcionais. O inositol desempenha um papel significativo no desenvolvimento neural, na formação da memória e na programação metabólica durante os primeiros anos de vida. O composto atua nas vias dos fosfolipídios e da sinalização de insulina, apoiando o desenvolvimento cerebral e o metabolismo da glicose. Essas descobertas impulsionam a expansão do inositol em produtos alimentares e nutricionais. A designação GRAS (Geralmente Reconhecido como Seguro) da FDA dos EUA permite o uso de inositol em fórmulas infantis a 4-40 mg por 100 kcal, estabelecendo diretrizes claras para os fabricantes. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) também confirmou a segurança do inositol, implementando diretrizes de dosagem conservadoras. Essas aprovações validam a segurança do composto e encorajam sua adoção pelos principais fabricantes de fórmulas infantis. As preferências dos consumidores indicam um forte potencial de mercado para os produtos de inositol. De acordo com os dados de 2023 da Glanbia Nutritionals, 25% dos consumidores alemães preferiam bebidas funcionais voltadas para a saúde cognitiva, enquanto 19% preferiam produtos voltados para o apoio ao bem-estar digestivo [1]Fonte: Glanbia Nutritionals, Perspectivas do Mercado Europeu de Bebidas Funcionais para 2023,

glanbianutritionals.com. A pesquisa da DSM de 2023 indica que os pais priorizam fórmulas infantis com benefícios para a saúde imunológica (30%), nutrição equilibrada (33%) e suavidade digestiva (16%) [2]Fonte: DSM-Firmenich, Pergunte ao Especialista: O que as Mães Realmente Querem dos Produtos Nutricionais para seus Filhos,

dsm-firmenich.com. Essas preferências criam oportunidades para que os fabricantes incorporem inositol em seus produtos.

Expansão do setor de ração para animais monogástricos na Ásia-Pacífico

O mercado de ração para animais monogástricos na Ásia-Pacífico impulsiona uma demanda significativa por inositol, apoiado pelo crescimento anual da produção avícola de 4 a 5% e pela crescente intensidade da aquicultura. A região registrou um aumento de 2,5% na capacidade de produção de ração em 2024 em comparação com 2023, com a China mantendo sua posição como principal produtor e consumidor. A suplementação de inositol na nutrição de monogástricos melhora as taxas de conversão alimentar e reduz o estresse oxidativo em sistemas de produção intensiva. O composto atua de forma sinérgica com as enzimas fitase para melhorar a utilização do fósforo, abordando a eficiência nutricional e as preocupações ambientais. Os fabricantes de ração na região implementam estratégias de superdosagem de fitase para liberar o inositol dos complexos de fitato, reduzindo os custos de suplementação e mantendo os benefícios dietéticos. Essa abordagem demonstra a compreensão do mercado sobre as interações enzima-substrato e a otimização de custos, vital durante períodos de altos preços do milho e maior uso de ingredientes alternativos de ração.

Aumento dos casos de SOP e problemas de fertilidade impulsiona a demanda por inositol devido aos seus efeitos de sensibilização à insulina

A prevalência crescente da síndrome dos ovários policísticos (SOP) e dos problemas de fertilidade associados tornou-se um importante fator de crescimento para o mercado global de inositol. A SOP, caracterizada por resistência à insulina, desequilíbrio hormonal e anovulação, afeta diretamente a saúde reprodutiva. As duas principais formas de inositol, o mio-inositol e o D-chiro-inositol, demonstram propriedades de sensibilização à insulina que melhoram a captação de glicose, regulam a função ovariana e promovem a ovulação. O crescente reconhecimento desses benefícios entre os profissionais de saúde e os consumidores aumentou a adoção da suplementação de inositol, estimulando o crescimento nos segmentos nutracêutico e farmacêutico. As taxas de fecundidade globais continuam a declinar, destacando a necessidade de soluções eficazes para a saúde reprodutiva. De acordo com o relatório da CIA, Taiwan registrou a taxa de fecundidade mais baixa do mundo em 2024, com 1,11 filhos por mulher, exemplificando os desafios demográficos prevalentes na Ásia-Pacífico e em outras regiões [3]Fonte: CIA, Taxa total de fecundidade,

cia.gov. Essa mudança demográfica aumentou o interesse na melhoria da fertilidade e na adoção da suplementação de inositol, particularmente para a SOP, que representa uma parcela significativa dos casos de infertilidade feminina, estimulando assim o crescimento do mercado. Nesse contexto, o inositol emergiu como um ingrediente baseado em evidências que aborda tanto os aspectos metabólicos quanto os reprodutivos da infertilidade.

Expansão do segmento de saúde mental e bem-estar cognitivo

As aplicações do inositol na saúde mental continuam a se expandir à medida que as pesquisas demonstram sua eficácia no tratamento do transtorno do pânico, da depressão e do transtorno obsessivo-compulsivo. O inositol funciona como precursor do fosfatidilinositol e desempenha um papel na sinalização dos receptores de serotonina, fornecendo uma base científica para seu uso em tratamentos neuropsiquiátricos. Estudos clínicos mostram que condições psiquiátricas requerem doses terapêuticas de 12 a 18 gramas diárias, que são superiores às doses padrão de suplementos nutricionais, criando categorias de mercado distintas com requisitos regulatórios e faixas de preço separados. O crescente foco no bem-estar cognitivo, especialmente entre as populações mais idosas, aumenta a demanda por formulações de inositol em doses mais baixas que visam a manutenção geral da saúde cerebral. O forte histórico de segurança do suplemento e as mínimas interações medicamentosas tornam-no uma alternativa atraente aos estimulantes cognitivos sintéticos. Embora as evidências clínicas apoiem fortemente o uso do inositol para condições psiquiátricas específicas, sua aplicação para o aprimoramento cognitivo geral, embora crescente em popularidade devido à preferência dos consumidores por alternativas naturais, possui respaldo de pesquisas menos extenso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de milho/ácido fítico | -1.4% | Global, com impacto agudo nos centros de fabricação asiáticos | Curto prazo (≤ 2 anos) |

| Disponibilidade de ingredientes substitutos | -0.8% | Global, particularmente em aplicações sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Penetração limitada em mercados emergentes | -0.6% | Mercados emergentes na África, América Latina e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios rigorosos de pureza e padrão farmacêutico | -1.1% | Global, com intensidade variável por jurisdição regulatória | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços das matérias-primas de milho/ácido fítico

A volatilidade nos preços do amido de milho em 2025 afeta os custos de produção de inositol, pois o milho continua sendo a principal matéria-prima para os métodos de produção por extração e por fermentação. Os fabricantes enfrentam pressões sobre as margens quando não conseguem transferir os custos aumentados para segmentos sensíveis ao preço, particularmente o setor de ração animal. O mercado enfrenta restrições adicionais decorrentes das demandas concorrentes por milho, incluindo a produção de etanol, aplicações alimentares e requisitos de exportação. Em resposta, os fabricantes estão ampliando suas opções de matérias-primas para incluir farelo de arroz e farelo de trigo, embora esses materiais exijam métodos de processamento modificados e gerem diferentes perfis de impurezas que impactam os custos de purificação. Embora a extração de ácido fítico do farelo de arroz ofereça benefícios de custo durante períodos de altos preços do milho, sua confiabilidade na cadeia de abastecimento permanece menor em comparação com os sistemas estabelecidos de processamento de milho. Essas condições de mercado influenciam as práticas de gestão de estoques e os acordos de fornecimento, alterando os requisitos de capital de giro e as estratégias de gestão de risco em todo o setor.

Disponibilidade de ingredientes substitutos

Compostos como a betaína, a colina e os extratos botânicos concorrem com o inositol em determinadas aplicações, especialmente quando o custo é o principal fator de consideração em detrimento da eficácia terapêutica. A betaína oferece propriedades semelhantes de doador de metila e benefícios de sensibilização à insulina a custos reduzidos, tornando-a adequada para aplicações em ração que não exigem níveis precisos de inositol. Os fabricantes de ração utilizam a suplementação com enzima fitase para liberar o inositol natural dos compostos de fitato, reduzindo a necessidade de adição direta de inositol e mantendo os benefícios nutricionais. Essa abordagem baseada em enzimas ajuda os fabricantes a otimizar custos enquanto preservam o desempenho animal. Embora ingredientes alternativos obtenham aprovação regulatória e melhorias de qualidade, afetando a posição de mercado do inositol em segmentos sensíveis ao custo, o inositol mantém sua vantagem em aplicações terapêuticas devido às suas funções biológicas específicas e às evidências clínicas estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância da Origem Vegetal Encontra a Inovação Sintética

Em 2025, o inositol de origem vegetal detém uma participação dominante de 61,72% do mercado. Esse aumento de popularidade é amplamente atribuído à preferência crescente dos consumidores por ingredientes naturais, aliada a técnicas de extração consagradas a partir do milho e do arroz. A posição robusta do segmento é reforçada pela sua designação de rótulo limpo, que atrai consumidores preocupados com a saúde, e pelos amplos endossos regulatórios que garantem sua aceitação em diversas regiões. Além disso, o inositol de origem vegetal beneficia-se de sua versatilidade em aplicações, incluindo suplementos alimentares, produtos farmacêuticos e alimentos funcionais. No entanto, vale ressaltar que os custos de produção do inositol de origem vegetal são suscetíveis às oscilações dos preços das commodities agrícolas, o que pode impactar sua rentabilidade geral.

O inositol sintético tem projeção de crescimento a uma CAGR de 9,88% até 2031. Esse crescimento é atribuído aos avanços nos métodos de produção baseados em fermentação que reduzem os custos de fabricação enquanto mantêm níveis consistentes de pureza. As inovações recentes na fabricação reduziram as distinções tradicionais entre as categorias de origem vegetal e sintética, à medida que novos processos biotecnológicos combinam substratos vegetais com microrganismos modificados para a produção de inositol. Essa abordagem integrada oferece tanto os benefícios mercadológicos das origens vegetais quanto as vantagens de produção da fermentação controlada. Ambos os métodos de produção estão em conformidade com as especificações das monografias USP e EP, atendendo aos padrões estabelecidos de pureza e segurança.

Por Tipo: Liderança do Mio-Inositol com Aceleração do D-Chiro-Inositol

O mio-inositol domina a segmentação por tipo com 79,56% de participação de mercado em 2025, apoiado por extensas evidências clínicas, aceitação regulatória e infraestrutura de fabricação estabelecida em múltiplas rotas de produção. A versatilidade do composto abrange aplicações terapêuticas no tratamento da SOP, na fortificação de fórmulas infantis e na suplementação de ração, criando fluxos de receita diversificados que sustentam a estabilidade do mercado. O D-chiro-inositol emerge como o segmento de crescimento mais rápido, com uma CAGR de 11,28% até 2031, impulsionado por protocolos terapêuticos especializados e abordagens de terapia combinada que aproveitam suas propriedades metabólicas exclusivas. As pesquisas clínicas demonstram cada vez mais que o D-chiro-inositol aborda aspectos específicos da resistência à insulina que o mio-inositol não consegue corrigir completamente, criando dinâmicas de mercado complementares em vez de competitivas.

A proporção terapêutica ideal de 40:1 entre mio-inositol e D-chiro-inositol impulsiona a demanda por ambos os compostos, embora a maior complexidade de produção e a capacidade de fabricação limitada do D-chiro-inositol criem restrições de oferta que sustentam preços premium. A produção de D-chiro-inositol por fermentação requer sistemas enzimáticos especializados e períodos de cultivo mais longos em comparação com o mio-inositol, resultando em custos de fabricação mais elevados que as aplicações farmacêuticas conseguem absorver, mas as aplicações de ração não. Essa diferença de custo cria uma segmentação natural de mercado em que o mio-inositol atende a aplicações mais amplas, enquanto o D-chiro-inositol se concentra em usos terapêuticos de alto valor. As considerações regulatórias favorecem o mio-inositol devido ao seu histórico de segurança mais longo e ao banco de dados toxicológico mais extenso, embora o D-chiro-inositol se beneficie das crescentes evidências clínicas que apoiam seu posicionamento terapêutico.

Por Aplicação: Suplementos Alimentares Lideram Enquanto as Aplicações em Alimentos Crescem Expressivamente

O segmento de suplementos alimentares detém 37,12% de participação de mercado em 2025, pois o inositol mantém uma forte presença na indústria nutracêutica devido ao aumento da conscientização dos consumidores sobre seus benefícios para a saúde. Esse segmento opera sob requisitos regulatórios menos complexos em comparação com as aplicações farmacêuticas, enquanto gera margens mais altas do que os usos em alimentos e ração. O segmento de alimentos e bebidas exibe a trajetória de crescimento mais forte, com uma CAGR de 10,95% até 2031, principalmente devido ao enriquecimento de fórmulas infantis e ao desenvolvimento de alimentos funcionais. O status GRAS da FDA para o inositol em fórmulas infantis amplia as oportunidades de mercado, particularmente em nações desenvolvidas onde a demanda por produtos de nutrição infantil premium permanece robusta.

O segmento farmacêutico apresenta crescimento consistente apesar das complexidades regulatórias, apoiado pela eficácia comprovada do inositol no tratamento da SOP e nas aplicações de saúde mental. Esse segmento mantém preços elevados devido aos rigorosos padrões de pureza de grau farmacêutico e aos requisitos de documentação, embora os processos de aprovação regulatória limitem a expansão de volume. As aplicações em ração animal e cuidados pessoais proporcionam estabilidade ao mercado por meio da diversificação, ainda que a preços mais baixos. O segmento de ração animal se expande com o crescimento da produção de monogástricos na Ásia-Pacífico, onde o inositol melhora a eficiência da ração e reduz o estresse oxidativo na pecuária intensiva. Os cuidados pessoais permanecem um segmento pequeno, mas em expansão, com as propriedades hidratantes e de melhoria da barreira cutânea do inositol apoiando seu uso em produtos de cuidados com a pele premium.

Análise Geográfica

Em 2025, a Ásia-Pacífico detém uma participação dominante de 43,74% do mercado de inositol, consolidando seu papel como principal consumidor e o mais importante centro de fabricação. Embora a robusta produção de ração e o processamento de milho da China tenham tradicionalmente impulsionado sua fabricação de inositol, as recentes flutuações nos preços do milho provocaram uma mudança para matérias-primas alternativas, como o farelo de arroz e o trigo. A crescente classe média da região, aliada ao aumento da consciência sobre saúde, impulsiona uma demanda crescente por suplementos alimentares, particularmente os voltados para a saúde metabólica e a função cognitiva. Simultaneamente, iniciativas voltadas ao alinhamento regulatório, como a harmonização de normas no âmbito da ASEAN, estão abrindo caminho para que fornecedores internacionais acessem o mercado, ampliando ainda mais a competitividade global da região.

A indústria farmacêutica do Japão busca consistentemente inositol de alta pureza, fomentando segmentos de mercado premium. Essa demanda não apenas impulsiona os avanços nos processos de fabricação, mas também eleva os padrões de controle de qualidade para atender aos rigorosos requisitos de grau farmacêutico. O foco em aplicações terapêuticas, incluindo saúde mental e saúde hepática, continua a impulsionar a inovação no setor. A América do Sul, liderada pelo Brasil, está em rápida ascensão, ostentando a maior taxa de crescimento com uma CAGR de 9,76% até 2031. O mercado de suplementos alimentares do Brasil cresceu 43% no primeiro trimestre de 2024, impulsionado pela evolução das regulamentações da ANVISA e pela maior conscientização sobre os tratamentos para SOP, reforçada pelo melhor acesso aos cuidados de saúde. Além disso, a crescente cultura fitness da região e a demanda por alimentos funcionais estão contribuindo para a expansão do mercado de inositol.

Embora o setor agrícola da Argentina apresente oportunidades para a produção de inositol de origem vegetal, sua infraestrutura de fabricação fica aquém de suas contrapartes asiáticas, limitando sua capacidade de escalar a produção de forma eficiente. No entanto, a abundante disponibilidade de matérias-primas no país, como milho e soja, posiciona-o como um potencial futuro participante no mercado. A América do Norte e a Europa, embora mantendo posições estáveis no mercado, estão canalizando seu foco para aplicações de alto valor. Nessas regiões, a ênfase em produtos farmacêuticos e suplementos alimentares premium é sublinhada pelo rigoroso cumprimento regulatório e pelos elevados padrões de qualidade, permitindo-lhes praticar preços mais altos que compensam os maiores custos de fabricação. Além disso, a tendência crescente de nutrição personalizada e a prevalência crescente de doenças crônicas estão impulsionando a demanda por produtos especializados à base de inositol nesses mercados.

Panorama regulatório

O uso de inositol em alimentos nos Estados Unidos é sustentado por seu status GRAS confirmado nos termos da 21 CFR 184.1370 como suplemento nutriente, com o uso regido pelas boas práticas de fabricação vigentes. Além dessa base, a FDA dos EUA concluiu sua avaliação do Aviso GRAS nº GRN 001198 (Sichuan Bohaoda Biological Technology Co., Ltd.) em 2025, o que trouxe maior clareza sobre os usos pretendidos em categorias de alimentos e os níveis de uso para determinados tipos de produtos.

Na União Europeia, os requisitos variam conforme o uso final. As autorizações de aditivos alimentares constam na lista comunitária conforme o Regulamento (CE) nº 1333/2008, enquanto as autorizações de aditivos para alimentação animal seguem o processo liderado pela EFSA. Em 2025, o painel FEEDAP da EFSA emitiu um parecer favorável à segurança contínua do inositol como aditivo para alimentação animal (3a900), e em maio de 2026 a Comissão Europeia renovou a autorização do inositol como aditivo nutricional para alimentação de peixes e crustáceos por meio de um regulamento de execução, reforçando os caminhos de conformidade para formulações de ração aquícola que utilizam inositol.

Cenário Competitivo

O mercado de inositol apresenta consolidação moderada, caracterizada por um equilíbrio entre fornecedores multinacionais estabelecidos e fabricantes regionais que se beneficiam de vantagens de custo e expertise no mercado local. Líderes de mercado como a DSM-Firmenich focam em aplicações de alto valor e integração vertical ao longo da cadeia de abastecimento, desde o fornecimento de matérias-primas até a fabricação do produto final. Os principais participantes do mercado incluem Koninklijke DSM N.V., Merck KGaA (Sigma-Aldrich), Zhucheng Haotian Pharm Co. Ltd (HOWTIAN), Shandong Runde Biotechnology Co. e Charles Bowman & Company.

Os fabricantes menores têm dificuldades em igualar a vantagem competitiva obtida por meio de técnicas avançadas de fermentação, controles de processo automatizados e métodos de otimização, principalmente devido aos seus recursos técnicos limitados. Esses métodos avançados permitem que os fabricantes alcancem maior eficiência, melhor escalabilidade e maior consistência dos produtos, fatores críticos para manter uma posição competitiva. Houve um aumento notável na atividade de patentes, com foco em novos métodos de produção e aplicações terapêuticas, especialmente em estratégias microbianas inovadoras e formulações especializadas para o tratamento da SOP. Esse aumento nos depósitos de patentes destaca o foco do setor na inovação e a crescente demanda por soluções terapêuticas eficazes e direcionadas.

Os métodos de fermentação de precisão apresentam oportunidades emergentes, prometendo redução dos custos de produção e melhores perfis de pureza. Esses métodos aproveitam processos biotecnológicos avançados para produzir resultados de alta qualidade com mínimas impurezas, tornando-os altamente atrativos para aplicações farmacêuticas. No entanto, as elevadas exigências de capital e a necessidade de expertise técnica representam desafios para a entrada no mercado. As normas regulatórias, particularmente os requisitos das monografias USP e EP para produtos de grau farmacêutico, atuam como formidáveis barreiras à entrada, beneficiando os fabricantes estabelecidos equipados com sistemas avançados de gestão da qualidade e conformidade. Esses fabricantes estão mais bem posicionados para navegar em ambientes regulatórios complexos e atender a rigorosos requisitos de qualidade, consolidando ainda mais sua dominância no mercado.

Líderes do Setor de Inositol

Shandong Runde Biotechnology Co

Charles Bowman & Company

Zhucheng Haotian Pharm Co. Ltd (HOWTIAN)

Merck KGaA (Sigma-Aldrich)

DSM Firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Sinais regulatórios e comerciais estão ampliando o espaço de formulação endereçável para o inositol além de sua presença consolidada como suplemento. Na América do Norte, o engajamento da FDA por meio de vias GRAS (incluindo a carta de "sem questionamentos" de 2025 associada ao GRN 001198) sustenta um uso mais amplo como suplemento nutriente em categorias alimentares definidas. Isso permite que desenvolvedores de produtos criem conceitos de fortificação para bebidas e produtos adjacentes a lácteos em conformidade, sem depender apenas de formatos em cápsula.

Também há espaço em branco na cadeia de suprimentos e nos formatos de ingredientes, evidenciado pela transição para fermentação de precisão e ampliação do acesso à distribuição. Em maio de 2026, DMC Biotechnologies e LBB Specialties anunciaram uma parceria de distribuição abrangendo myo-inositol e D-chiro-inositol derivados de fermentação de precisão nos Estados Unidos e no Canadá, o que reduz o atrito de comercialização para marcas que enfatizam rastreabilidade e pureza consistente. Na Europa, a posição da Comissão Europeia de julho de 2025, de que o D-chiro-inositol não é um alimento novo, sustenta a comercialização de suplementos dietéticos em toda a UE, abrindo espaço para lançamentos de produtos mais padronizados em múltiplos países e para protocolos combinados que utilizam tanto o myo-inositol quanto o D-chiro-inositol em formulações direcionadas à saúde da mulher e ao metabolismo.

Desenvolvimentos recentes do setor

- Maio de 2026: DMC Biotechnologies e LBB Specialties anunciaram uma parceria de distribuição para myo-inositol e D-chiro-inositol derivados de fermentação de precisão nos Estados Unidos e no Canadá. A parceria expande o alcance comercial para isômeros de base fermentativa e apoia clientes que buscam maior rastreabilidade e pureza consistente para suplementos e formulações nutricionais.

- Julho de 2025: A Comissão Europeia declarou que o D-chiro-inositol não é um alimento novo, permitindo seu uso em suplementos dietéticos em todos os Estados-membros da UE. Isso esclareceu o caminho regulatório para lançamentos de suplementos transfronteiriços e apoia a adoção mais ampla do D-chiro-inositol em protocolos de saúde da mulher que o combinam com o myo-inositol.

- Abril de 2024: A Merck KGaA anunciou um investimento de 300 milhões de euros para construir um Centro de Pesquisa Avançada em sua sede global em Darmstadt, Alemanha, com conclusão prevista para o início de 2027. O foco da instalação em biotecnologia e desenvolvimento farmacêutico está alinhado às necessidades de inovação em processos e ingredientes de maior pureza, que influenciam as expectativas de qualidade do inositol de grau farmacêutico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de inositol é definido como as receitas geradas pela venda de ingredientes de inositol (incluindo formas de origem vegetal e sintética, e isômeros principais) para aplicações comerciais como suplementos dietéticos, bebidas, produtos farmacêuticos e ração animal, em todas as principais regiões globais.

Exclusões de escopo: excluímos produtos de consumo de marca finalizados, margens de varejo e serviços downstream, e contabilizamos apenas o valor do ingrediente capturado dentro das aplicações definidas.

Visão geral da segmentação

- Fonte

- Inositol de Origem Vegetal

- Inositol Sintético

- Tipo

- Mio-Inositol (MI)

- D-Chiro-Inositol (DCI)

- Aplicação

- Suplemento Alimentar

- Alimentos e Bebidas

- Bebidas

- Fórmula Infantil

- Outros

- Indústria Farmacêutica

- Outras Aplicações (ração animal, cuidados pessoais e cosméticos)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Austrália

- Japão

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com a construção de uma base factual clara sobre os fatores de demanda de inositol e a disponibilidade de oferta, seguida pelo mapeamento de onde o valor é criado ao longo da cadeia do ingrediente. Baseamo-nos em fontes públicas como estatísticas do USDA sobre culturas e milho, informações regulatórias e de ingredientes da FDA dos EUA, pareceres científicos da EFSA, dados comerciais do UN Comtrade para códigos relevantes de ingredientes químicos e nutricionais, e literatura clínica revisada por pares indexada no PubMed.

Para tornar o modelo aplicável ao planejamento comercial, também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e coberturas de imprensa confiáveis sobre adições de capacidade, direção de preços e sinais de adoção em usos finais. Paralelamente, uma assinatura paga para dados financeiros e notícias corporativas foi usada seletivamente para confirmar ações corporativas e verificar a exposição de receita quando havia divulgações disponíveis. Essas fontes são ilustrativas e não exaustivas, e utilizamos referências públicas adicionais para verificações cruzadas e esclarecimentos durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar como a demanda de inositol se divide entre suplementos, bebidas, farmacêuticos e ração animal, e como a oferta de origem vegetal versus sintética se posiciona em diferentes regiões. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores, formuladores e líderes de compras e produtos. A cobertura foi equilibrada entre Ásia-Pacífico, EMEA e Américas, para que as premissas regionais de preços e adoção pudessem ser testadas e corrigidas quando necessário.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | Ásia-Pacífico: 52% |

| Nível médio: 54% | Líderes funcionais/de unidade: 37% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 49% | Américas: 19% |

Dimensionamento de mercado e previsões

O dimensionamento de mercado utilizou uma abordagem top-down que reconstrói a demanda ao vincular cada uso final principal a um grupo de consumo realista, convertendo então esse grupo em volumes e valores de ingredientes. Para o inositol, os principais dados de entrada incluíram a intensidade de adoção em suplementos (particularmente o posicionamento em saúde da mulher), a atividade de formulação de bebidas infantis e funcionais, as tendências de inclusão em ração para monogástricos e a divisão entre myo-inositol e D-chiro-inositol, quando aplicável.

Após estabelecer o grupo de demanda, as premissas de preços foram construídas a partir de faixas observadas em cotações comerciais e feedback de compras, e depois ajustadas por região e grau quando diferenças eram relatadas repetidamente. Os totais foram corroborados com verificações bottom-up seletivas, como sinais de exposição de receita dos fornecedores, verificações de canais de distribuidores e cálculos amostrais de preço multiplicado por volume. Isso ajudou a identificar lacunas quando fornecedores regionais menores estavam sub-representados nas informações públicas.

As previsões foram produzidas utilizando análise de cenários apoiada por uma visão multivariada mais leve dos fatores determinantes. Variáveis como a direção do custo do milho como insumo, melhorias no rendimento de fermentação e fabricação, aceitação regulatória e a perspectiva de crescimento do mercado final foram testadas sob estresse com especialistas primários. Quando os dados eram escassos, as premissas foram mantidas explícitas e só foram estendidas após se alinharem a pelo menos dois sinais de mercado independentes.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de triangulação em etapas entre a construção da demanda, a lógica de preços e os totais de verificação cruzada, de modo que grandes variações fossem identificadas precocemente, em vez de serem levadas ao número final. Os analistas compararam os resultados com sinais independentes, como movimentos comerciais, notícias públicas sobre capacidade e a intensidade de consumo implícita por aplicação, e depois analisaram anomalias com mais detalhe antes da aprovação final.

Quando diferenças permaneceram significativas, os entrevistados foram recontatados para confirmar se a lacuna decorria de limites de escopo, dispersão regional de preços ou efeitos de temporalidade, como escassez temporária. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes capazes de alterar a oferta, os preços ou a demanda. Antes da entrega, um analista realiza uma nova revisão das principais premissas para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de inositol da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado de inositol publicados frequentemente variam porque as empresas nem sempre contabilizam o mesmo limite de produto, o mesmo conjunto de aplicações ou o mesmo período de referência, mesmo quando os títulos parecem idênticos. As diferenças também surgem quando um modelo se apoia fortemente em uma única série de dados, enquanto outro combina indicadores de demanda com verificações de preços.

Ao acompanhar os grupos de demanda por aplicação e atualizar as premissas regionais de preços, a Mordor Intelligence mantém o total de 2026 vinculado às receitas de ingredientes em suplementos, bebidas, farmacêuticos e ração animal, em vez de misturar valor de produto finalizado ou derivados químicos não relacionados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,41 bilhão de USD (2026) | |

| Consultoria Global A | 0,46 bilhão de USD (2026) | Essa estimativa parece utilizar um preço assumido mais elevado e um aumento de valor mais rápido entre as aplicações, e pode aplicar uma inclusão mais ampla de graus premium sem separar claramente o valor do ingrediente das margens de formulação downstream. |

| Veículo de Pesquisa Setorial B | 0,17 bilhão de USD (2024) | Esse número está ancorado em um ano anterior e parece refletir um escopo capturado mais estreito, o que pode ocorrer quando apenas fontes ou formas selecionadas são contabilizadas e a cobertura regional não é normalizada de forma consistente para uma única temporalidade cambial. |

A comparação mostra que a diferença é explicada principalmente pela seleção do ano e pelo que é contabilizado como valor de mercado, além de como os preços são projetados. Nossa abordagem permanece rastreável porque cada fator de demanda por aplicação está vinculado a uma lógica de volume declarada e depois convertido usando verificações de preços sensíveis à região, o que torna o total mais fácil de reproduzir e atualizar.

Principais Questões Respondidas no Relatório

Qual é a receita projetada para o mercado de inositol até 2031?

Espera-se que a receita global atinja USD 643,99 milhões até 2031, crescendo a uma CAGR de 9,19% a partir dos níveis de 2026.

Qual região crescerá mais rapidamente até 2031?

A América do Sul tem previsão de expansão a uma CAGR de 9,76%, liderada pelo setor de suplementos alimentares em rápido crescimento no Brasil.

Por que as especificações de inositol sintético estão ganhando tração?

Os avanços na fermentação de precisão reduziram os custos unitários e melhoraram a consistência da pureza, tornando as especificações sintéticas atrativas para uso farmacêutico.

Como o inositol apoia o manejo da SOP?

As evidências clínicas confirmam que a terapia combinada de mio-inositol e D-chiro-inositol restaura a sensibilidade à insulina e a função ovariana com boa tolerabilidade.

Página atualizada pela última vez em: