Tamanho e Participação do Mercado de Infraestrutura da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

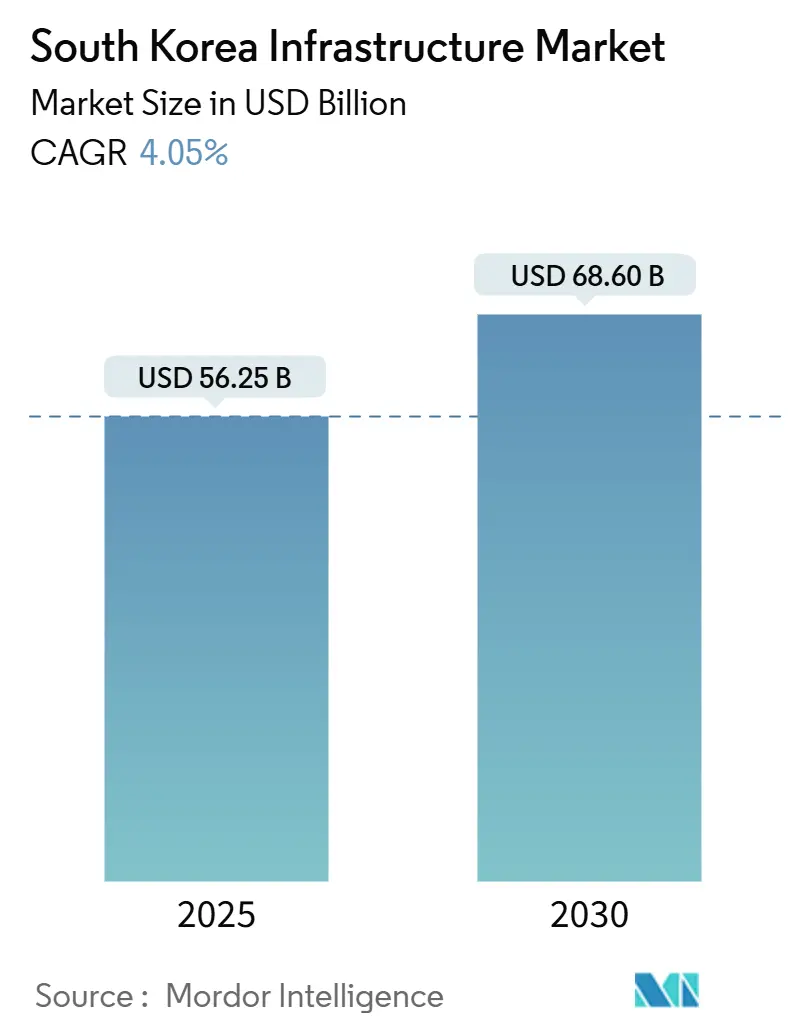

| Tamanho do Mercado (2025) | 56.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 68.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Infraestrutura da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de infraestrutura da Coreia do Sul totalizou USD 56,25 bilhões em 2025 e está a caminho de atingir USD 68,6 bilhões até 2030, apoiado por uma CAGR estável de 4,05% que reflete a mudança do governo em direção à modernização centrada na tecnologia e iniciativas de crescimento regional equilibrado. Os gastos públicos de KRW 58,2 trilhões (0,042 trilhão) já destinados para 2025 sustentam 65,7% dos desembolsos atuais, mas o capital do setor privado está se expandindo a uma CAGR mais rápida de 4,72% conforme as estruturas de parceria público-privada (PPP) amadurecem. A infraestrutura de transporte lidera o mercado de infraestrutura da Coreia do Sul com uma participação de 37,9%, catalisada pelo programa Great Train Express (GTX) que comprime os tempos de viagem inter-regionais e libera novos pools de mão de obra para indústrias intensivas em conhecimento. Projetos de nova construção ainda comandam 64,4% do investimento, embora a renovação seja o segmento de crescimento mais forte com uma CAGR de 4,89%, pois os formuladores de políticas buscam atualizar ativos envelhecidos em vez de expandir para fora. Múltiplos ventos contrários-preços voláteis de materiais de construção, uma força de trabalho qualificada em redução e orçamentos fiscais mais apertados-moderam as perspectivas, mas a adoção acelerada de drones de inspeção habilitados por inteligência artificial, Modelagem de Informações de Construção (BIM) obrigatória e plataformas de gestão de ativos de gêmeo digital estão elevando a produtividade de entrega o suficiente para compensar as pressões de custos.

Principais Destaques do Relatório

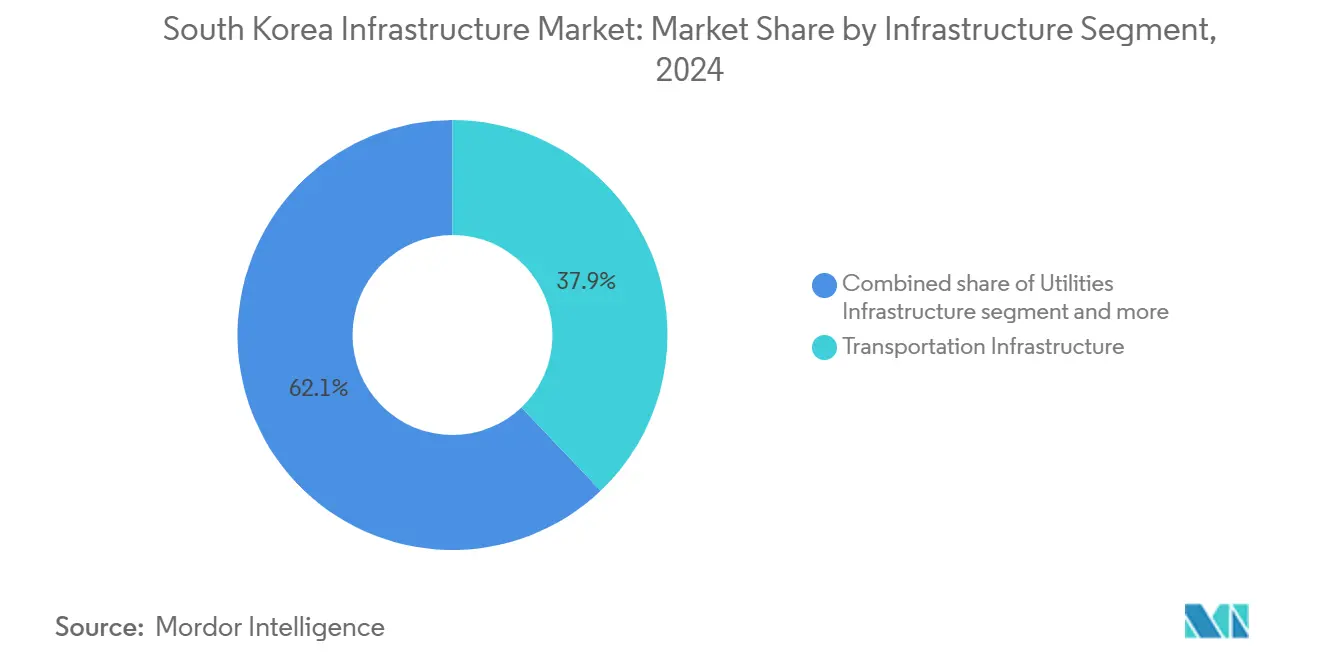

- Por segmento de infraestrutura, o transporte liderou com uma participação de 37,9% do mercado de infraestrutura da Coreia do Sul em 2024. O mercado de infraestrutura da Coreia do Sul para serviços públicos está projetado para se expandir a uma CAGR de 4,61% entre 2025-2030.

- Por tipo de construção, a nova construção representou 64,4% do tamanho do mercado de infraestrutura da Coreia do Sul em 2024. O mercado de infraestrutura da Coreia do Sul para renovação está avançando a uma CAGR de 4,89% entre 2025-2030.

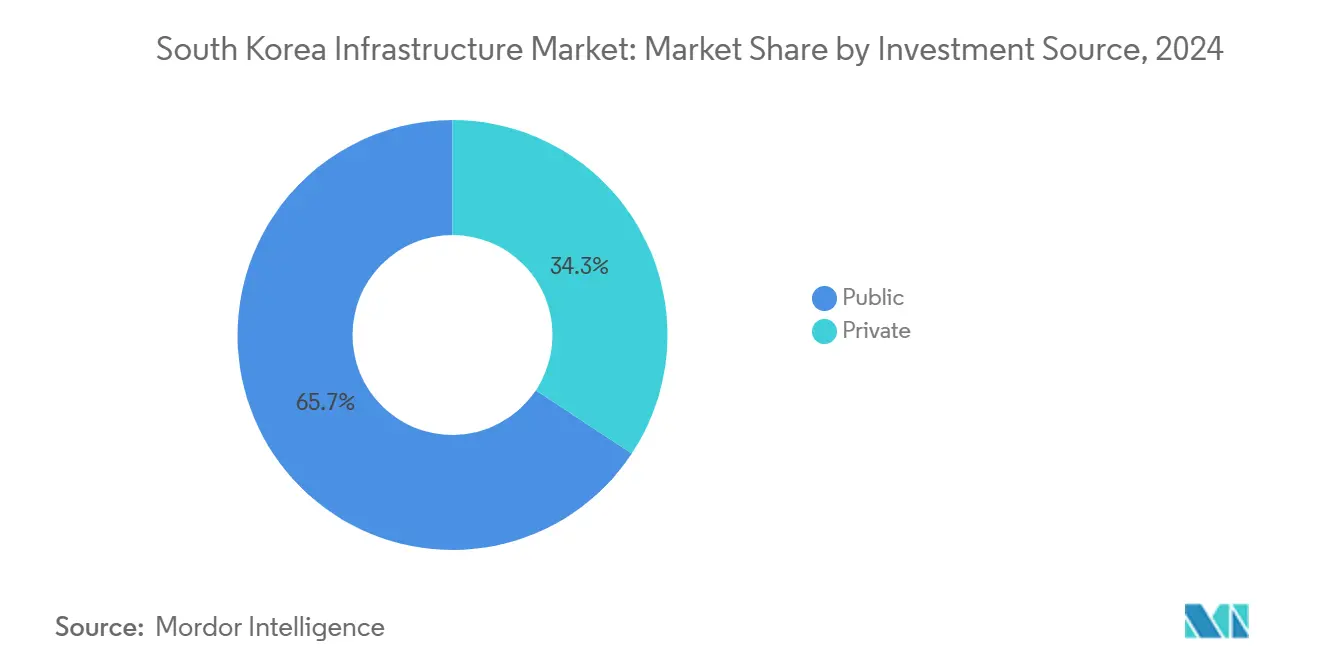

- Por fonte de investimento, o investimento público deteve 65,7% da participação do mercado de infraestrutura da Coreia do Sul em 2024. O mercado de infraestrutura da Coreia do Sul para capital privado está previsto para crescer a uma CAGR de 4,72% entre 2025-2030.

- Por cidade-chave, Seul capturou 26,1% do tamanho do mercado de infraestrutura da Coreia do Sul em 2024. O mercado de infraestrutura da Coreia do Sul para Daegu registra a mais alta CAGR de 5,01% entre 2025-2030.

Tendências e Insights do Mercado de Infraestrutura da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Iniciativas nacionais de cidade inteligente e redesenvolvimento urbano | +0.8% | Seul, Busan, Daegu | Médio prazo (2-4 anos) |

| Expansão de redes ferroviárias e de metrô | +1.2% | Região da capital, Chungcheong, Gyeongsang | Longo prazo (≥ 4 anos) |

| Foco do governo em infraestrutura verde | +0.6% | Nacional com ênfase em atualizações de rede renovável | Longo prazo (≥ 4 anos) |

| Integração de tecnologia na construção | +0.4% | Nacional, adoção precoce em grandes metrópoles | Curto prazo (≤ 2 anos) |

| Parcerias público-privadas para grandes projetos | +0.7% | Nacional, rodovias e portos | Médio prazo (2-4 anos) |

| Preparação para grandes eventos globais | +0.3% | Busan, Seul, Yeosu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cidade inteligente e redesenvolvimento urbano impulsionam modernização da infraestrutura

O momentum do mercado de infraestrutura da Coreia do Sul ganha com a alocação de USD 101 milhões do Programa Nacional Estratégico de Cidade Inteligente para cidades piloto como Daegu e Siheung, estabelecendo modelos de governança centrados em dados que integram sensores IoT com hubs de análise unificados. O remake do viaduto Seoullo 7017 de Seul e a revitalização do complexo Sewoon ilustram como a preservação do patrimônio coexiste com recintos de uso misto geradores de receita. A escalabilidade do programa é clara: Busan venceu o Desafio de Cidade Inteligente e agora replica o manual de Seul para gêmeos digitais em nível distrital que informam o gerenciamento de tráfego, resíduos e enchentes. Aplicativos de engajamento cidadão alimentam dados de padrões de uso em tempo real de volta aos algoritmos de operação de ativos, apertando o loop de feedback entre oferta de infraestrutura e demanda comunitária. O resultado é alocação ágil de capital que prioriza a reforma sobre construções em campo verde e empurra o mercado de infraestrutura da Coreia do Sul em direção ao procurement baseado em desempenho. Esses investimentos em cidades inteligentes começaram a atrair empresas de tecnologia privadas para consórcios PPP, ampliando os canais de financiamento e aumentando a eficiência do ciclo de vida dos ativos.

Expansão da rede ferroviária e de metrô remodela conectividade regional

O programa GTX de seis linhas-orçado em KRW 38,6 trilhões (USD 0,027 trilhão)-ancora a curva de demanda de longo prazo para o mercado de infraestrutura da Coreia do Sul ao reduzir os tempos de deslocamento centrados em Seul para menos de 30 minutos para 13 milhões de residentes. O lançamento do GTX-A em março de 2024 reduziu a viagem Seul-Dongtan de 90 minutos para 19 minutos, validando a economia de tunelamento de alta velocidade e reforçando os valores imobiliários ao longo do corredor[1]Ministério da Terra, Infraestrutura e Transporte, "Resumo do Projeto Great Train Express (GTX)," Ministério da Terra, Infraestrutura e Transporte, molit.go.kr. O GTX-B iniciou as obras com financiamento de KRW 6,84 trilhões (USD 0,004 trilhão) e transformará Incheon em um hub integrado porto-aeroporto-ferrovia, auxiliado pelo alinhamento com trens-bala KTX intercidades. Além da capital, a nova linha de trânsito rápido CTX de Chungcheong reduz pela metade as jornadas Daejeon-Aeroporto Cheongju através de um modelo construir-operar-transferir que esclarece a alocação de risco para investidores privados. Planos paralelos de reforço de rede, incorporados no 9º plano Long-Term Transmission Facility, comprometem KRW 29,3 trilhões (USD 0,021 trilhão) para garantir que o fluxo de eletricidade acompanhe a expansão urbana impulsionada por ferrovias. Consequentemente, a mobilidade regional de mão de obra aumenta, os custos logísticos caem e as cidades periféricas ganham competitividade-resultados que sustentam a narrativa de criação de empregos do setor.

Investimento em infraestrutura verde acelera transição energética

O 11º Plano Básico de Fornecimento de Eletricidade tem como meta 121,9 GW de renováveis até 2038-quatro vezes a base atual-enquanto a energia nuclear sobe para 35,2% do mix de geração, forçando uma reformulação completa da capacidade de transmissão e infraestrutura auxiliar. Mais de 10.173 quilômetros-circuito de novas linhas de alta tensão e 123.520 MVA de atualizações de transformadores estão orçados, com KRW 12,3 trilhões (USD 0,008 trilhão) destinados exclusivamente para integração renovável[2]Ministério do Comércio, Indústria e Energia, "11º Plano Básico para Fornecimento e Demanda de Eletricidade de Longo Prazo," Ministério do Comércio, Indústria e Energia, motie.go.kr. Clusters de data centers e semicondutores impulsionam previsões de carga de pico para 101,17 GW até 2034, levando Jeju a pilotar links HVDC que suavizam a geração variável de vento insular nas redes continentais. Construções de armazenamento para 138 GWh e uma espinha dorsal nacional de carregamento de veículos elétricos fazem dos projetos do setor elétrico o pipeline mais prolífico fora do ferroviário, garantindo cargas de trabalho EPC de múltiplos anos para o mercado de infraestrutura da Coreia do Sul. Oportunidades downstream surgem em medição avançada, orquestração de usina virtual e gerenciamento de microrrede-áreas onde conglomerados domésticos podem exportar tecnologia para postos do Cinturão e Rota do Sudeste Asiático.

Integração de tecnologia transforma metodologia de construção

O BIM obrigatório em esquemas públicos a partir de 2025 institucionaliza um fluxo de trabalho digital-first, melhorando a detecção de conflitos antes da quebra de solo e cortando retrabalho que historicamente consumia até 10% dos orçamentos de projeto. Drones habilitados por IA, desenvolvidos pelo Instituto Coreano de Engenharia Civil e Tecnologia de Construção, agora escaneiam revestimentos de túneis e geram mapas de dano 3D; algoritmos preditivos simulam cenários de propagação de rachaduras, permitindo ciclos de reparo rápidos com fechamentos mínimos de pistas. Gêmeos digitais se estendem além de construções verticais: rodovias incorporam sensores de fibra ótica que transmitem dados de tensão para painéis de nuvem, apoiando manutenção baseada em condições. Ferramentas de estimativa de modelo de linguagem grande alcançam 97,17% de precisão em take-offs de quantidade, comprimindo cronogramas de pré-construção e aliviando a escassez aguda de estimadores da indústria. Esses ganhos de produtividade compensam parcialmente a inflação de materiais e escalada salarial, ajudando o mercado de infraestrutura da Coreia do Sul a manter competitividade de licitação mesmo quando as cadeias de suprimento globais permanecem instáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Força de trabalho envelhecida e escassez de habilidades comerciais | -0.9% | Nacional, aguda em negócios especializados | Médio prazo (2-4 anos) |

| Orçamentos fiscais apertados e dívida pública crescente | -0.6% | Nacional, lacunas de receita municipal variam | Curto prazo (≤ 2 anos) |

| Aprovações ambientais e regulatórias complexas | -0.4% | Nacional, mais alto em zonas ecologicamente sensíveis | Médio prazo (2-4 anos) |

| Preços de materiais voláteis e interrupções da cadeia de suprimento | -0.7% | Nacional, alta dependência de insumos importados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições do mercado de trabalho ameaçam capacidade de entrega de projetos

A população em idade ativa está caindo de 52 milhões para 47 milhões até 2050, enquanto a imigração representa apenas 4,5% dos residentes versus a média de 13% do G7, encolhendo o pool de talentos de negócios qualificados. Prêmios salariais para operadores de guindastes, fixadores de barras de aço e especialistas em perfuração de túneis inflam orçamentos, mas os empreiteiros ainda lutam para cumprir cronogramas: Seul emitiu apenas 26.000 licenças habitacionais em 2023 contra uma meta de 80.000, com gargalos de mão de obra citados ao lado de obstáculos financeiros[3]Ji-Hoon Lee, "Escassez de Mão de Obra na Indústria da Construção Coreana: Fatores Demográficos e Opções de Política," Journal of Asian Labor Studies, springer.com. Siderúrgicas como a Dongkuk agora operam turnos apenas noturnos, reduzindo a utilização para 60% e restringindo a disponibilidade de materiais. As respostas do governo incluem cotas expandidas de trabalhadores estrangeiros, processamento acelerado de vistos e subsídios para robótica em formas e amarração de barras de aço, mas barreiras culturais retardam a adoção. Consequentemente, os prêmios de risco de entrega permanecem elevados em todo o pipeline do mercado de infraestrutura da Coreia do Sul.

Aprovações regulatórias complexas e revisões ambientais prolongam cronogramas

O regime de licenciamento de três níveis da Coreia envolve pontos de controle nacionais, provinciais e municipais, cada um exigindo avaliações de impacto independentes; jurisdição sobreposta retarda até projetos prioritários em corredores de recuperação costeira e túneis montanhosos. Grupos da sociedade civil ambiental aproveitam liminares legais para contestar descobertas de EIA, adicionando prêmios de risco de litígio. Projetos costeiros próximos a planícies de maré ecologicamente sensíveis-críticas para rotas de aves migratórias-rotineiramente passam por múltiplos ciclos de redesign. O cronograma prolongado desencoraja empresas EPC menores que carecem de força de balanço para absorver sobrecustos, reforçando o domínio de construtores afiliados a chaebol na indústria de infraestrutura da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura: Transporte comanda liderança de mercado

Ativos de transporte representaram quase 38% do mercado de infraestrutura da Coreia do Sul em 2024 e devem manter crescimento estável a uma CAGR de 4,61% até 2030. Esta dominância está ancorada nos 500.000 empregos esperados do programa GTX e KRW 135 trilhões (USD 0,09 trilhão) de spillover econômico, ao lado de expansões aeroportuárias que alimentam sinergias passageiro-carga. O tamanho do mercado de infraestrutura da Coreia do Sul para serviços públicos fica em segundo lugar, mas sobe acentuadamente com gastos em redes renováveis, enquanto ativos sociais e de extração reivindicam participações menores, mas estáveis. Software de gerenciamento de tráfego inteligente, cobrança de tarifas sem contato e praças de carregamento de veículos elétricos agora se agrupam em licitações de transporte, mudando critérios de avaliação em direção à excelência de serviço de ciclo de vida tanto quanto tonelagem de concreto. Nós multimodais-combinando intercâmbios KTX, GTX, metrô e ônibus-impulsionam elevação imobiliária que alimenta bases tributárias municipais, reforçando assim o apoio público para corredores intensivos em capital. Projetos de eletrificação ferroviária de carga pesada também se alinham com o roteiro de descarbonização da Coreia, consolidando o papel do transporte como o flagship político do mercado de infraestrutura da Coreia do Sul.

O subsegmento de aviação pivota para portais de campo verde como o Aeroporto Gadeok, que integrará um transportador automatizado de pessoas, ligação de ferry marítimo e fluxos biométricos de passageiros habilitados por 5G. A modernização portuária inclui automação de guindastes inteligentes, empilhamento de pátio guiado por IA e tomadas de energia de cadeia fria on-dock para semicondutores destinados à exportação. Atualizações rodoviárias incorporam backbones de fibra, facilitando comunicação veículo-infraestrutura em tempo real, preparando corredores para veículos autônomos Nível 4. Consequentemente, a porção de transporte do mercado de infraestrutura da Coreia do Sul está evoluindo de construções centradas em concreto para plataformas ricas em dados que capturam receitas de serviços downstream.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: Nova construção domina apesar do surto de renovação

Novas construções capturaram 64,4% do gasto total em infraestrutura na Coreia do Sul em 2024, enquanto o segmento de renovação, crescendo a uma CAGR de 4,89%, reflete uma mudança gradual em direção à otimização de ativos existentes. Distritos do núcleo urbano empreendem reformas sistemáticas de linhas de esgoto, elétricas e aquecimento distrital originalmente instaladas na década de 1980, substituindo-as por tubos modulares equipados com sensores que detectam vazamentos em tempo real. A reforma do Complexo Esportivo Jamsil exemplifica renovações de patrimônio cultural que estendem a vida útil dos ativos enquanto aumentam a intensidade de uso da terra e o rendimento turístico. Renovações custam 30-50% menos que equivalentes greenfield e exigem menos licenças, permitindo perfis de fluxo de caixa mais suaves para investidores. Gêmeos digitais escaneiam condições as-built e fazem benchmark de cargas de estresse, permitindo cronogramas de manutenção preditiva que minimizam interrupção do usuário e redirecionam capital liberado para novos corredores de mobilidade. À medida que a contabilidade de pegada de carbono se aperta, estruturas reformadas com baixas emissões incorporadas ganham incentivos políticos como créditos fiscais, expandindo ainda mais o apelo da renovação dentro do mercado de infraestrutura da Coreia do Sul.

O momentum de nova construção permanece robusto em cidades satélites onde parques industriais greenfield atendem à fabricação de semicondutores e clusters de data centers de IA. Módulos volumétricos pré-fabricados, componentes de ponte impressos em 3D e robôs automatizados de amarração de barras de aço comprimem ciclos de construção e reduzem dependência de trabalho manual. Microrredes renováveis no local complementam feeds de energia nacionais, melhorando a resiliência contra congestionamento da rede. Ambos os tipos de construção convergem cada vez mais em fluxos de trabalho digital-first, garantindo que dados de design fluam ininterruptamente para sistemas de gerenciamento de instalações, bloqueando receita de serviço de longo prazo em contratos EPC.

Por Fonte de Investimento: Liderança do setor público enfrenta aceleração privada

Alocações do tesouro público representaram 65,7% do mercado de infraestrutura da Coreia do Sul em 2024, enquanto contribuições do setor privado estão se expandindo em ritmo mais rápido, com crescimento estável projetado até 2030. Modelos de concessão agora pivotam de esquemas de risco de volume para pagamento de disponibilidade, atraindo fundos de pensão que buscam fluxos de caixa previsíveis vinculados à inflação. Investidores de infraestrutura no exterior, atraídos pela classificação de crédito soberano da Coreia e regime legal transparente, cofinanciam campi de data centers, estradas com pedágio e conectores eólicos offshore. Empresas de seguro de vida domésticas expandem alocações de ativos reais em busca de passivos de duração compatível, injetando liquidez no mercado de infraestrutura da Coreia do Sul. Instrumentos de apoio governamental, como mecanismos de captura de valor da terra e financiamento de lacuna de viabilidade, mitigam riscos de estágio inicial e reduzem o custo médio ponderado de capital para PPPs.

Ainda assim, o setor público mantém um papel único de orquestração: coordena licenciamento multiagência, aloca terras e emite títulos de longo prazo a cupons sub-3% que ancoram tabelas de capitalização. Veículos conjuntos de propósito especial misturam ministérios, corporações municipais e empresas de engenharia do setor privado, distribuindo direitos de governança proporcionalmente à participação de capital. Conforme balanços municipais enfrentam tetos de aperto, técnicas de finance estruturado-títulos verdes, variantes de sukuk islâmico e fundos de resiliência climática-ampliam a base de investidores. O resultado é um ecossistema de financiamento flexível o suficiente para manter o pipeline do mercado de infraestrutura da Coreia do Sul solvente apesar da volatilidade macroeconômica.

Análise Geográfica

Seul continua a definir o modelo político para o mercado de infraestrutura da Coreia do Sul, não apenas porque comanda 26,1% dos gastos, mas também porque sua forma urbana complexa requer soluções integradas que cidades menores posteriormente emulam. Projetos variam de conversão de vias expressas de oito pistas em parques lineares que funcionam como bacias de retenção de enchentes até implantação de CCTV equipado com IA para gerenciamento preditivo de multidões durante festivais. Mandatos governamentais para BIM em projetos municipais em 2025 criam uma linha de base digital para toda a cidade que suporta zoneamento dinâmico e previsões de demanda de energia. Os projetos da capital acoplam regularmente atualizações de domínio público com bônus de área de piso comercial, alinhando assim incentivos de desenvolvedores com objetivos cívicos. Esta estrutura holística garante influxos contínuos de inovação no mercado de infraestrutura da Coreia do Sul.

Busan pivota sua identidade para um hub logístico eco-inteligente; além do Novo Porto de 203 berços, guindastes de automação, energia terra-navio e sistemas de tráfego baseados em satélite reduzem tempos de permanência de navios, enquanto o Aeroporto Gadeok de KRW 13,7 trilhões (USD 0,009 trilhão) canalizará carga diretamente para zonas de comércio livre, criando intramodalidade ar-mar perfeita. No núcleo da cidade, o redesenvolvimento do Porto Norte mistura aquecimento distrital neutro em carbono, trânsito rápido de ônibus (BRT) e esplanadas caminháveis. Esta combinação muda Busan da dependência de porto de granel em direção a fluxos de receita de serviços diversificados e adiciona resiliência ao mercado de infraestrutura mais amplo da Coreia do Sul.

O surto de infraestrutura de Daegu está ancorado no corredor de semicondutores que se estende até Gyeongbuk. Linhas especializadas de distribuição de energia, plantas de água ultrapura e estações HVAC de sala limpa estão sendo instaladas em conjunto com ramais ferroviários industriais que encurtam lead times para exportações de chips. Orçamentos municipais priorizam complexos de treinamento vocacional adjacentes a fábricas, garantindo continuidade de fornecimento de mão de obra e reforçando um ciclo virtuoso de infraestrutura ligada à manufatura. Incheon, em contraste, explora proximidade a Seul e a grade de aviação transpacífica, dobrando capacidade de terminal e ligando ao GTX-B para criar um raio de acesso de 30 minutos para 8 milhões de residentes. Regiões secundárias, incluindo Chungcheong e Gyeonggi, dependem de conectores leste-oeste como a Linha Southern Cross de KRW 3,8 trilhões (USD 0,0027 trilhão), integrando depósitos de contêineres do interior com o Porto Jeongok para completar triângulos de carga multimodal que estendem o alcance do mercado de infraestrutura da Coreia do Sul.

Cenário Competitivo

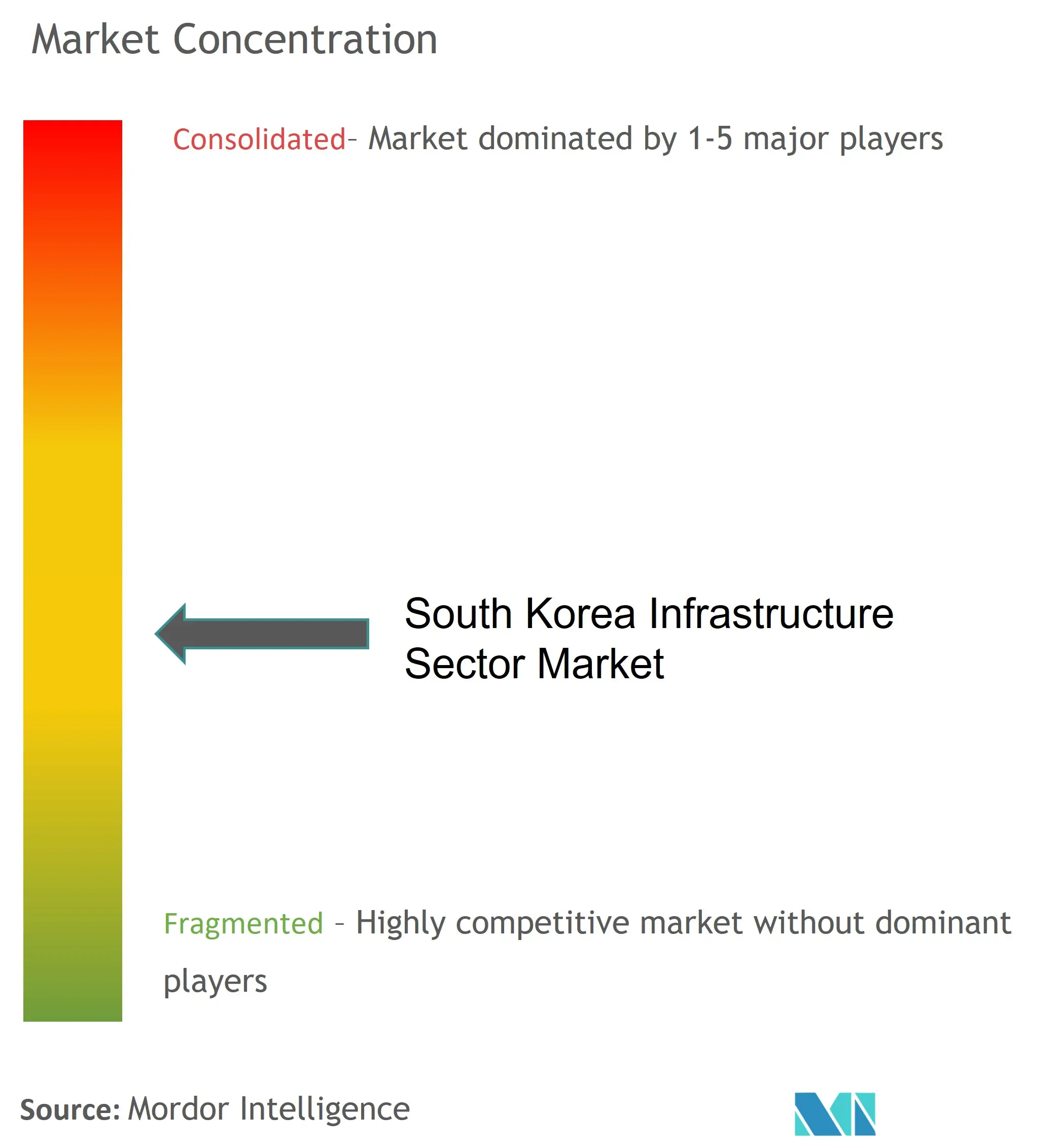

A rivalidade da indústria de infraestrutura da Coreia do Sul permanece moderada porque três grandes afiliados a chaebol-Samsung C&T, Hyundai E&C e GS E&C-ainda garantem a parte do leão de megaprojetos através de suas credenciais agrupadas de engenharia, financiamento e gerenciamento de projetos internacionais. Especialistas de médio porte penetram domínios de nicho como perfuração de micro-TBM de túneis, design de pontes estaiadas e EPC de resfriamento distrital, frequentemente fazendo parcerias com fornecedores de tecnologia global para licitação conjunta. A lucratividade é espremida conforme preços de cimento e barras de aço sobem mais rápido que cláusulas de repasse de custos permitem, compelindo empresas a digitalizar planejamento de cadeia de suprimento e adotar algoritmos de precificação dinâmica para preservar margens dentro do mercado de infraestrutura da Coreia do Sul.

Movimentos estratégicos cada vez mais se centram na diversificação no exterior: HanmiGlobal agora ganha 57,7% da receita offshore em 60 países e se classifica em oitavo lugar mundialmente em gerenciamento de construção. O contrato nuclear de EUR 6 bilhões (USD 6,90 bilhões) da Hyundai E&C Kozloduy na Bulgária ressalta a expertise exportável das empresas coreanas em segurança nuclear de alto código. Domesticamente, consórcios se coalescem em torno de ângulos de TIC: operadoras de telecomunicações fornecem nós de borda 5G, montadoras integram redes de carregamento de veículos elétricos e fintechs projetam plataformas de pagamento de trânsito. Este ecossistema convergente acelera a difusão de inovação através de classes de projetos e cimenta a reputação do mercado de infraestrutura da Coreia do Sul por entrega rica em tecnologia.

Apesar de uma cauda fragmentada de 3.200 PMEs de obras civis registradas, a consolidação é gradual devido à propriedade familiar herdada e restrições de licenciamento regional. Jogadores maiores estabelecem braços de capital de risco para incubar robótica, gêmeo digital e start-ups de captura de carbono, protegendo-se contra choques disruptivos. Critérios de aquisição pública mudaram de menor lance para pontuação de melhor valor, enfatizando registros de segurança, maturidade BIM e divulgações ESG. Essas métricas qualitativas favorecem incumbentes forte em capital, mas também abrem portas para entrantes de tecnologia ágil capazes de provar economias de custos habilitadas por digital.

Líderes da Indústria de Infraestrutura da Coreia do Sul

-

Samsung C&T Corporation

-

Hyundai E&C

-

GS E&C Corp.

-

DL E&C

-

Daewoo Engineering & Construction Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Amazon Web Services e SK Group comprometem USD 4 bilhões e USD 2,5 bilhões respectivamente para construir um campus de data center de IA de 1 GW em Ulsan, entregando 60.000 GPUs em sua primeira fase.

- Abril de 2025: POSCO sinaliza potencial investimento de USD 6 bilhões ao lado da Hyundai Steel para uma planta de aço verde baseada em hidrogênio em Louisiana, seu primeiro empreendimento conjunto no exterior.

- Março de 2025: Governo finaliza o 11º Plano Básico de Fornecimento de Eletricidade, quadruplicando metas de capacidade renovável para 121,9 GW até 2038 e elevando geração nuclear para 35,2%.

- Janeiro de 2025: Governo Metropolitano de Seul revela um pacote fiscal de KRW 330,6 bilhões (USD 0,239 trilhão) visando alívio de PME, grupos vulneráveis e infraestrutura pronta para uso para estabilizar o crescimento.

Escopo do Relatório do Mercado de Infraestrutura da Coreia do Sul

Infraestrutura é referida como a estrutura física fundamental de uma organização, região ou país. Frequentemente pertence à criação de bens públicos ou atividades industriais. Uma análise de fundo completa do mercado de infraestrutura da Coreia do Sul, incluindo a avaliação da economia e contribuição de setores na economia, visão geral do mercado, estimativa de tamanho de mercado para segmentos-chave e tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, e o impacto da COVID-19 está incluído no relatório.

O mercado de infraestrutura da Coreia do Sul está segmentado por tipo (infraestrutura social, transporte, extração e manufatura). O relatório oferece tamanho de mercado e previsões para o mercado de infraestrutura da Coreia do Sul em valor (USD) para todos os segmentos acima.

| Infraestrutura de Transporte |

| Infraestrutura de Serviços Públicos |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Seul |

| Busan |

| Daegu |

| Incheon |

| Resto da Coreia do Sul |

| Por Segmento de Infraestrutura | Infraestrutura de Transporte |

| Infraestrutura de Serviços Públicos | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Principais Cidades | Seul |

| Busan | |

| Daegu | |

| Incheon | |

| Resto da Coreia do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de infraestrutura da Coreia do Sul?

O mercado está em USD 56,25 bilhões em 2025 e está previsto para atingir USD 68,6 bilhões até 2030.

Qual segmento lidera o mercado de infraestrutura da Coreia do Sul?

A infraestrutura de transporte contribui com a maior participação de 37,9%, impulsionada pela rede ferroviária de alta velocidade GTX.

Quão rápido está crescendo o investimento privado no mercado de infraestrutura da Coreia do Sul?

O capital do setor privado está se expandindo a uma CAGR de 4,72% até 2030 conforme as estruturas de PPP amadurecem.

Por que a renovação está ganhando momentum no mercado de infraestrutura da Coreia do Sul?

Projetos de renovação sobem a uma CAGR de 4,89% porque atualizar ativos existentes frequentemente custa 30-50% menos que construção greenfield e atrai incentivos políticos.

Qual cidade mostra o crescimento mais rápido em gastos com infraestrutura?

Daegu registra a mais alta CAGR de 5,01% até 2030, refletindo desenvolvimento ligado a semicondutores e políticas de crescimento equilibrado.

Quais são os principais desafios enfrentando a indústria de infraestrutura da Coreia do Sul?

Os principais desafios incluem escassez de mão de obra qualificada, preços voláteis de materiais, orçamentos fiscais apertados e processos longos de aprovação ambiental.

Página atualizada pela última vez em: