Tamanho e Participação do Mercado do Setor de Infraestrutura da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 101.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 106.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 140.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Setor de Infraestrutura da Indonésia por Mordor Intelligence

O tamanho do mercado de infraestrutura da Indonésia deverá crescer de USD 101,22 bilhões em 2025 para USD 106,89 bilhões em 2026 e prevê-se que atinja USD 140,4 bilhões até 2031, a uma CAGR de 5,6% no período de 2026 a 2031. O robusto crescimento populacional, a rápida urbanização e o Plano Nacional de Desenvolvimento de Médio Prazo (RPJMN 2025-2029) combinam-se para manter os pipelines de projetos repletos, mesmo com o Estado reduzindo orçamentos discricionários para proteger as metas fiscais. O novo capital proveniente da Autoridade de Investimento da Indonésia (INA), no valor de USD 10,3 bilhões em ativos geridos, sinaliza uma participação privada mais aprofundada, enquanto novos canais de títulos verdes tornam os projetos renováveis e resilientes ao clima viáveis financeiramente. O transporte permanece o maior contribuinte individual para o valor das obras civis, pois a expansão de rodovias pedagiadas reduz diretamente os custos logísticos que ainda estão acima dos pares regionais. As ambições da economia digital acrescentam uma camada emergente: a construção de centros de dados em hiperescala e os corredores de fibra ótica já representam uma parcela crescente dos contratos de EPC (Engenharia, Aquisição e Construção), criando um perfil de demanda diversificado[1]Kementerian Pekerjaan Umum dan Perumahan Rakyat, "Rencana Kerja 2025," pupr.go.id.

Principais Conclusões do Relatório

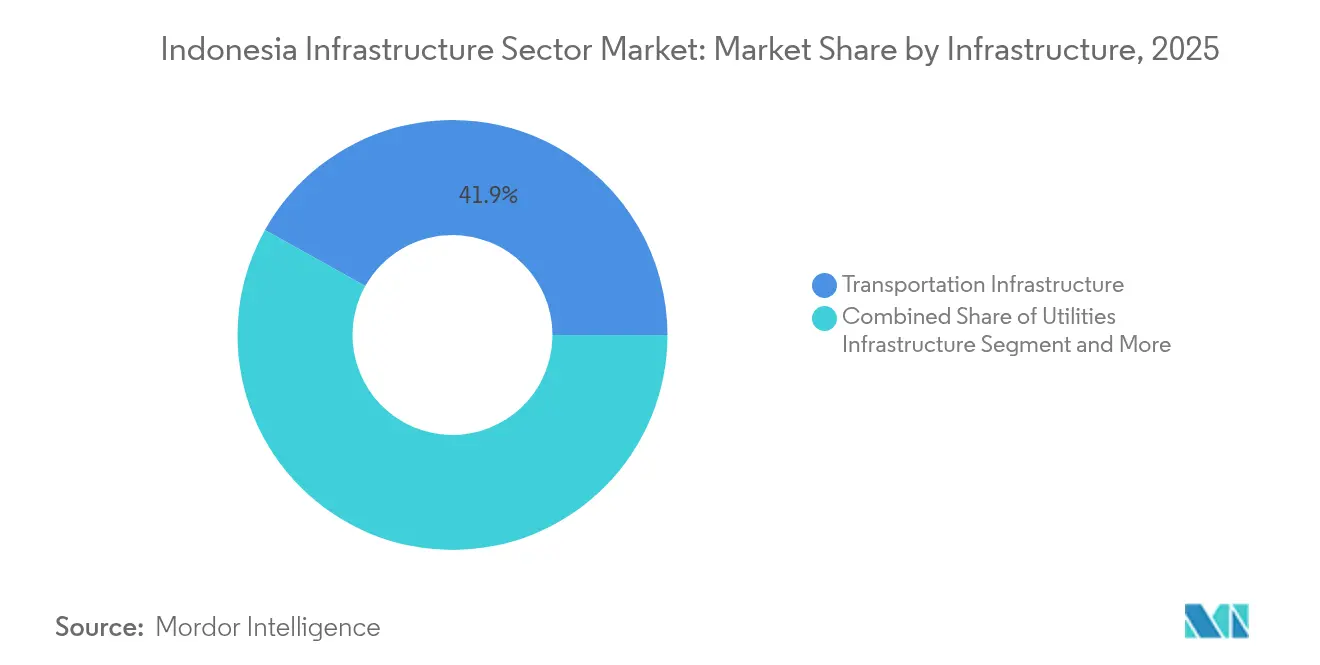

- Por tipo de infraestrutura, o transporte liderou com 41,87% de participação no mercado de infraestrutura da Indonésia em 2025, sendo projetado para registrar a CAGR mais rápida de 6,88% até 2031.

- Por tipo de construção, as novas obras detinham 77,35% de participação no tamanho do mercado de infraestrutura da Indonésia em 2025, enquanto a renovação avança a uma CAGR de 6,62% até 2031.

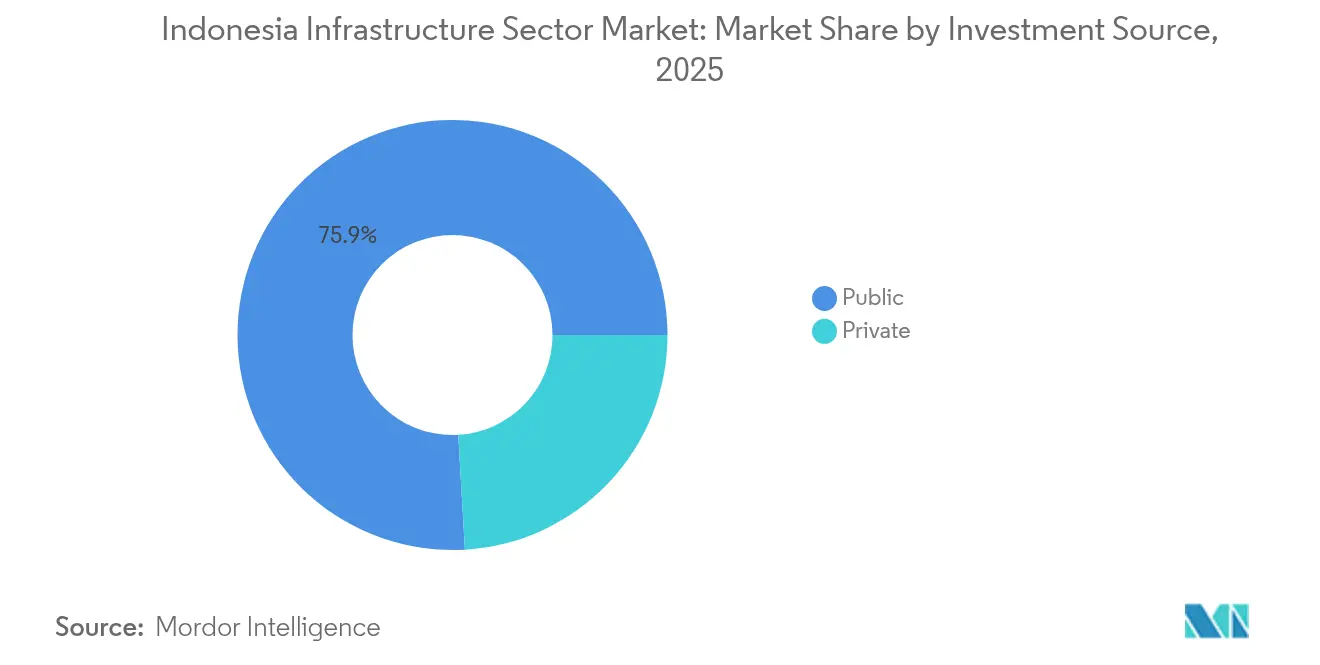

- Por fonte de investimento, o setor público comandou 75,92% dos gastos em 2025, enquanto o capital privado está projetado para se expandir a uma CAGR de 7,45% até 2031.

- Por geografia, Java detinha 57,96% de participação no tamanho do mercado de infraestrutura da Indonésia em 2025, sendo que Kalimantan avança a uma CAGR de 6,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado do Setor de Infraestrutura da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano Nacional de Desenvolvimento de Médio Prazo (RPJMN 2025-2029) | +1.2% | Nacional; a maioria dos fundos flui para Java e Kalimantan | Longo prazo (≥ 4 anos) |

| Relocalização da nova capital (Nusantara) | +1.1% | Foco em Kalimantan com transbordamentos regionais | Longo prazo (≥ 4 anos) |

| Fundo soberano de riqueza (INA) catalisando pipelines de PPP | +0.9% | Nacional; alocações iniciais em Java e Sumatra | Médio prazo (2-4 anos) |

| Crescente urbanização e expansão da classe média | +0.8% | Núcleo de Java; transbordamento para Sumatra e Sulawesi | Médio prazo (2-4 anos) |

| Crescimento na construção de centros de dados e corredores de fibra ótica | +0.6% | Hubs de Java e Batam; cidades de segundo nível a seguir | Curto prazo (≤ 2 anos) |

| Ativos renováveis e resilientes ao clima financiados por títulos verdes | +0.4% | Regiões ricas em energia geotérmica; zonas costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plano Nacional de Desenvolvimento de Médio Prazo (RPJMN 2025-2029)

O RPJMN compromete USD 25,8 bilhões em 2025 para estradas, transporte coletivo e ativos de transição energética, tornando a infraestrutura o centro da política para escapar da armadilha da renda média. Um pipeline de 210 projetos estratégicos já conta com respaldo de regulamentação presidencial, o que reduz o risco de aprovação e padroniza os modelos de PPP (Parceria Público-Privada) entre os ministérios. A credibilidade na execução é elevada porque 153 projetos legados no valor de USD 67,1 bilhões foram concluídos entre 2016 e 2023, demonstrando um aparato de entrega funcional. O plano visa explicitamente a redução dos custos logísticos para abaixo de 10% do PIB, uma métrica acompanhada de perto por investidores industriais. Ao incorporar metas de resiliência climática e conectividade digital, o RPJMN fornece visibilidade que incentiva compromissos de capital privado de múltiplas décadas.

Relocalização da Nova Capital (Nusantara)

A construção da primeira fase no valor de USD 29 bilhões de Nusantara transforma Kalimantan no maior canteiro de obras do Sudeste Asiático, gerando demanda auxiliar em portos, aeroportos e sistemas de abastecimento de água. Mais de 61,7% dos pacotes financiados pelo Estado estavam fisicamente concluídos em dezembro de 2024, um sinal de confiança fundamental para investidores institucionais com olhos voltados para parcelas em estágios posteriores. Os parâmetros de projeto exigem neutralidade de carbono até 2045 e serviços públicos totalmente digitais, posicionando a cidade como um hub de demonstração de infraestrutura inteligente e sustentável. Os compromissos estrangeiros atingiram USD 97 milhões no final de 2024, com participantes russos, chineses e australianos, e deverão acelerar uma vez que as obras civis principais reduzam o risco das fases restantes. Os efeitos de transbordamento já incluem melhorias em estradas que ligam o rico Sul de Sulawesi em minerais a novos corredores logísticos, sublinhando o multiplicador nacional do projeto.

Fundo Soberano de Riqueza (INA) Catalisando Pipelines de PPP

A INA cresceu de um veículo-semente de USD 5 bilhões em 2021 para USD 10,3 bilhões em ativos até 2024, comprovando a profundidade institucional que os investidores globais exigem antes de se comprometerem com riscos greenfield. A sua plataforma de rodovias pedagiadas no valor de USD 2,7 bilhões atraiu capital da APG e da Autoridade de Investimento de Abu Dhabi, mitigando os riscos cambiais e regulatórios para fundos de pensão que anteriormente se mantinham afastados. O modelo de co-investimento da INA agora se estende a um programa de infraestrutura tecnológica de USD 1,2 bilhão com a Granite Asia, que tem como alvo centros de dados de borda e utilidades de cidades inteligentes. Ao padronizar modelos de due diligence e oferecer estruturas de participação minoritária, a INA encurta os prazos de negociação e reduz os custos de financiamento. O resultado é um fluxo robusto de negócios de PPP que preenche lacunas fiscais sem diluir a supervisão soberana.

Crescente Urbanização e Expansão da Classe Média

A urbanização atingiu 57,3% em 2024 e as áreas metropolitanas geraram 60% do PIB nacional, sobrecarregando o transporte, a água e a infraestrutura social além da capacidade de projeto. Os domicílios de renda média, projetados para totalizar 141 milhões até 2030, demandam amenidades de maior qualidade, como transporte coletivo de massa e eletrificação com redes inteligentes. Os 34 milhões de residentes da Grande Jakarta já impulsionam requisitos de mobilidade diária que fundamentaram o lançamento do LRT Jabodebek e a expansão da Fase 2 do MRT Jakarta. O crescimento da propriedade de automóveis de passeio sustenta o tráfego nas rodovias pedagiadas, evidenciado pela expansão da rede para 2.816 km após a adição de 217,8 km em 2023. O aumento das receitas fiscais urbanas oferece aos governos locais maior margem para projetos de financiamento misto, completando um ciclo de retroalimentação que canaliza a prosperidade do consumidor para a demanda de infraestrutura de longo prazo[2]Banco Mundial, "Revisão da Urbanização da Indonésia," worldbank.org.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de despesas de capital impulsionados pelo déficit fiscal | -0.7% | Nacional, mais severo em projetos secundários | Curto prazo (≤ 2 anos) |

| Ciclos prolongados de aquisição de terras e licenciamento | -0.5% | Principalmente Java; emergindo em corredores periurbanos | Médio prazo (2-4 anos) |

| Escaladas de custos relacionadas às mudanças climáticas (inundações, nível do mar) | -0.4% | Núcleo de Java, áreas costeiras de Sumatra e Sulawesi | Longo prazo (≥ 4 anos) |

| Ecossistema fragmentado de contratantes de PME e baixa adoção de BIM | -0.3% | Nacional, com concentração nas ilhas periféricas e áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Despesas de Capital Impulsionados pelo Déficit Fiscal

O orçamento do Ministério de Obras Públicas despencou 73% para USD 1,9 bilhão em 2025 após um mandato presidencial de eficiência, forçando os ministérios a suspender novos projetos físicos, salvo quando cofinanciados via PPP. Embora a regra do déficit sustente a estabilidade macroeconômica, ela transfere o compartilhamento de riscos para investidores privados que exigem retornos mais elevados, aumentando os custos ao nível do projeto. Os construtores estatais agora priorizam rodovias pedagiadas com retorno garantido em detrimento de obras de cunho social, como canais de irrigação. A construção de Nusantara ilustra a tensão: apenas 12,1% dos fundos alocados foram gastos até maio de 2024, compelindo uma divulgação agressiva junto a parceiros estrangeiros. No curto prazo, a escassez de financiamento pode atrasar ativos não estratégicos, mas também acelera a disciplina de mercado que recompensa projetos eficientes e bem estruturados.

Ciclos Prolongados de Aquisição de Terras e Licenciamento

A Lei nº 2/2012 padronizou a aquisição de terras, mas a implementação local inconsistente deixa 15% dos proprietários insatisfeitos com a indenização, estendendo os prazos em média dois a três anos. Em Java, onde os valores dos terrenos subiram até 500% em uma década, os impasses nas negociações frequentemente requerem resolução judicial, paralisando estradas e ferrovias de alto perfil. Os custos indiretos aumentam rapidamente: os contratantes estimam excedentes de 15-20% quando as vias de acesso ou utilidades precisam ser reprojetadas em torno de parcelas contestadas. As tentativas de simplificar os alvarás por meio de um sistema OSS (Serviço Online de Balcão Único) reduziram a burocracia, mas pouco fizeram para sincronizar as autorizações ambientais e fundiárias, criando novos gargalos administrativos. Até que o alinhamento processual alcance os níveis distritais, o atraso na aquisição permanecerá um obstáculo estrutural para o mercado de infraestrutura da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: O Transporte Amplia a Revolução da Conectividade

O transporte capturou 41,87% do valor dos projetos de 2025 no mercado de infraestrutura da Indonésia, refletindo sua centralidade na redução do custo das mercadorias e na integração regional. Novos corredores como a rede Trans-Java de 1.065,5 km e a linha Trans-Sumatra Lampung-Aceh reduzem os tempos de deslocamento e sustentam as cadeias de suprimento de commodities. A fase de viabilidade da ferrovia de alta velocidade Jacarta-Surabaia indica futuros gastos com transporte ferroviário de passageiros assim que o fechamento financeiro for alcançado. Simultaneamente, 25 aeroportos foram construídos ou modernizados desde 2015, facilitando os fluxos de turismo e de carga aérea para o comércio eletrônico, enquanto o programa marítimo "Tol Laut" aumenta a confiabilidade porto a porto em 115 portos. O tamanho do mercado de infraestrutura da Indonésia para projetos de transporte se expandirá a uma CAGR de 6,88% até 2031, à medida que empréstimos concessionais do setor público se alinham com o capital privado de rodovias pedagiadas, posicionando o segmento para crescimento tanto em volume quanto em margem.

O potencial de crescimento se estende além das rodovias. A operadora ferroviária estatal PT Kereta Api Indonesia agora agrupa direitos comerciais das estações com modernizações das linhas, criando fluxos de receita mistos atrativos para fundos de pensão. Na aviação, o Aeroporto de Dhoho Kediri, a primeira PPP de aeroporto não solicitada no valor de USD 567,7 milhões, estabelece um precedente para negócios greenfield, enquanto sistemas digitais de gestão do tráfego aéreo entram em fase de licitação para aumentar a capacidade. Os operadores portuários, liderados pela Pelindo, buscam dragagem e automação de guindastes para atender aos padrões de operação 24 horas por dia, 7 dias por semana, e os investidores observam pátios refrigerados de contêineres financiados por títulos que ligam as pescarias aos portões de exportação. Juntas, essas iniciativas diversificam os pedidos de construção e aprofundam os requisitos de qualificação, reforçando o papel do transporte como carro-chefe do mercado de infraestrutura da Indonésia.

Por Tipo de Construção: Novas Obras Dominam, mas a Renovação Ganha Terreno

A nova construção representou 77,35% da participação no mercado de infraestrutura da Indonésia em 2025, sublinhando o déficit de instalações básicas do país após décadas de subinvestimento. Megaprojetos greenfield, como o complexo governamental de Nusantara, campus de centros de dados de borda e usinas geotérmicas de vários GW, ancoram o pipeline futuro. As empresas de engenharia implantam a Modelagem de Informações de Construção (BIM) para comprimir os ciclos de projeto, embora os custos de adoção limitem a penetração entre pequenos subcontratantes. Crucialmente, a pressão por edifícios públicos com emissões líquidas zero gera demanda por materiais avançados e métodos de construção modular, abrindo nichos para fornecedores especializados.

A renovação está prevista para registrar uma CAGR de 6,62%, impulsionada pelo envelhecimento de ativos das décadas de 1980-1990 que necessitam de reforços sísmicos e modernizações digitais. A densa malha urbana de Java impulsiona a maior parte desse gasto, à medida que os volumes de tráfego sobrecarregam pontes e túneis mais antigos. A regulamentação agora exige BIM para edifícios públicos acima de 2.000 m², levando os proprietários a integrar sensores de manutenção preditiva durante as reformas. Instrumentos financeiros como contratos de desempenho energético ajudam os municípios a financiar melhorias de eficiência sem desembolso inicial de caixa, convidando as ESCOs (Empresas de Serviços de Energia) para o mercado de infraestrutura da Indonésia. À medida que as mudanças climáticas intensificam as chuvas e o estresse térmico, o escopo das reformas passa a incluir coberturas verdes, pavimentos permeáveis e expansões de drenagem, mesclando obras civis com engenharia ambiental.

Por Fonte de Investimento: O Capital Privado Acelera dentro de uma Estrutura Pública

Os fundos públicos ainda subsidiaram 75,92% dos desembolsos de 2025, mas o investimento privado no mercado de infraestrutura da Indonésia está projetado para crescer 7,45% ao ano até 2031, à medida que as estruturas de PPP amadurecem. As plataformas de rodovias pedagiadas e de infraestrutura digital da INA validam modelos de capital sindicado, enquanto organismos multilaterais reduzem o risco de usinas geotérmicas e de projetos de resíduos em energia por meio de seguros de risco político. A Regulamentação Ministerial nº 7/2023 codificou as normas de dívida-capital próprio de 75:25, fornecendo aos credores clareza sobre os tetos de alavancagem. Os fundos de pensão domésticos, com um limite de 45% de alocação em infraestrutura, ingressam em negócios de refinanciamento de ativos brownfield para corresponder a passivos de longo prazo.

O impulso do investimento estrangeiro direto é evidente. A Corporação de Finanças para o Desenvolvimento Internacional dos EUA investiu USD 126 milhões no campo geotérmico de Ijen, e a Nvidia fez parceria com a Indosat para um centro de inteligência artificial no valor de USD 200 milhões, sinalizando a convergência do capital tecnológico e de infraestrutura. Mesmo a infraestrutura de mineração se beneficia: o contrato de USD 99,4 milhões (AUD 154 milhões) da CIMIC no projeto Pomalaa incorpora obras de compensação ambiental no escopo de EPC, atendendo às normas ESG globais de fornecimento de níquel. Em conjunto, essas tendências afastam os balanços patrimoniais da dominância fiscal, incorporando disciplina de mercado sem sacrificar a supervisão de interesse nacional.

Análise Geográfica

Java reteve 57,96% dos gastos de 2025 graças à densa população e à espinha dorsal da rodovia pedagiada Trans-Java já concluída, que agora conecta os principais clusters industriais em oito horas, em vez de 14. As extensões de transporte coletivo de massa para o Sul de Tangerang e o anel viário JORR 2 desbloqueiam áreas de desenvolvimento urbano, enquanto a proposta barreira contra cheias de USD 10,5 bilhões de Jacarta aguarda a autorização presidencial em meio ao crescente risco de inundações. Os ativos maduros agora se inclinam para modernizações de capacidade, como corredores de fibra ótica prontos para 5G e gestão inteligente do tráfego. Os incorporadores privados estabelecem parcerias com governos locais para complexos orientados para o transporte, ampliando as receitas além das obras civis puras.

Sumatra se posiciona como o próximo corredor logístico. A conclusão da rede Trans-Sumatra de 2.749 km atrai empresas de commodities a granel que buscam menores custos de frete, enquanto a expansão de 83 MW de energia geotérmica em Sumatra Ocidental confirma o potencial de energia renovável. A participação acionária da INA subsidia segmentos pedagiados, e o Banco Asiático de Desenvolvimento financia estradas de conexão a portos alimentadores, integrando a ilha à cadeia de valor nacional. Cidades secundárias como Pekanbaru lançam licitações de resíduos em energia, oferecendo oportunidades de EPC em serviços urbanos.

Kalimantan registra a CAGR mais rápida de 6,42% até 2031, ancorada por Nusantara e pelas melhorias na infraestrutura de mineração. A dragagem de portos e as extensões de pistas precedem o cronograma de construção 2024-2029 da capital, garantindo o fluxo de materiais sem gargalos. Empresas australianas e japonesas assinam memorandos de entendimento para estações de tratamento de água dimensionadas para uma população projetada de 2 milhões de habitantes. Simultaneamente, o corredor de níquel de Sulawesi do Sul se beneficia de adições ferroviárias e de energia que possibilitam a fundição a jusante. A região, assim, transita de uma fronteira de recursos para um ecossistema industrial-urbano integrado, oferecendo uma carteira de trabalho diversificada para os contratantes.

Cenário Competitivo

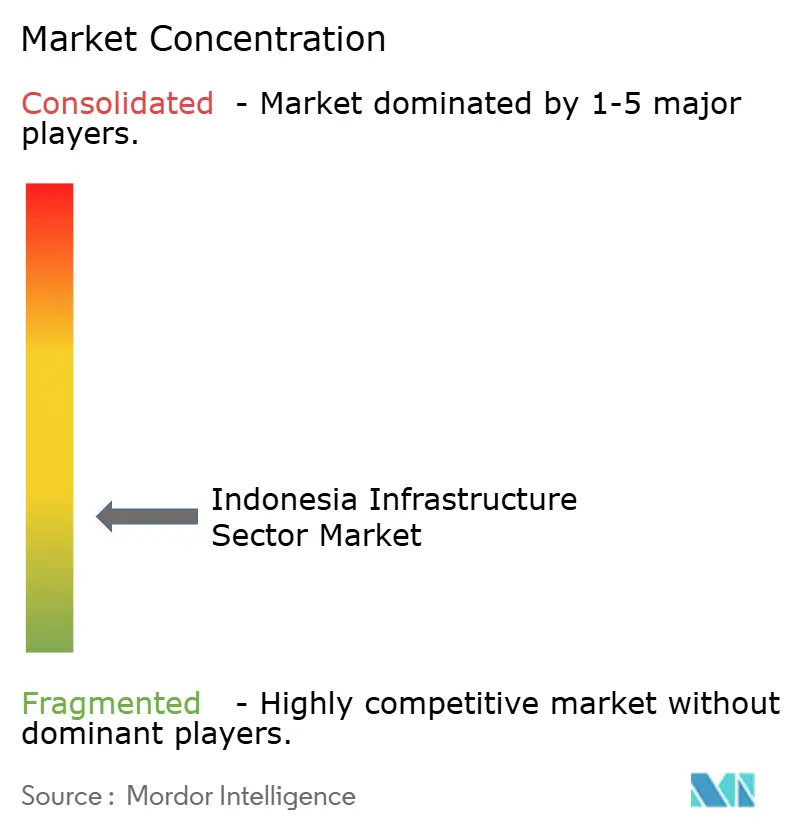

O Mercado de Infraestrutura da Indonésia é fragmentado. As gigantes estatais dominam os projetos de maior destaque, conferindo ao mercado uma concentração moderada. A PT Hutama Karya lidera as construções estratégicas de rodovias pedagiadas, enquanto a PT Wijaya Karya conquistou um contrato de USD 5,5 bilhões para o Terminal 2 no Aeroporto de Hang Nadim, reforçando a dominância das empresas estatais nos ativos de aviação. As empresas privadas ganham participação em segmentos que exigem habilidades especializadas — centros de dados, PPPs hospitalares e habitação modular —, onde a velocidade e a tecnologia importam mais do que o tamanho do balanço patrimonial.

As alianças estratégicas com EPCs estrangeiras redefinem a concorrência. A Korea Investment-Sinar Mas introduz automação de projetos nas construções em hiperescala, e os pacotes de mineração do CIMIC Group importam padrões australianos de segurança. Essas parcerias transferem conhecimento para subsidiárias locais, elevando a linha de base técnica média do setor. A adoção digital surge como um diferencial competitivo: empresas que utilizam a integração de BIM para campo relatam uma economia de 10-15% no cronograma, conferindo-lhes vantagem em avaliações de propostas que agora pontuam o custo do ciclo de vida.

A capacidade de financiamento distingue os vencedores dos concorrentes. As empresas estatais capitalizam nas garantias governamentais, mas enfrentam limites de alavancagem, incentivando a desinvestimento de ativos maduros para fundos de pensão. Os contratantes privados, por sua vez, agrupam ofertas de projeto-construção-financiamento para encurtar os ciclos de licitação para municípios com restrições de caixa. As credenciais ESG tornam-se um requisito mínimo, e não mais um bônus, à medida que os credores avaliam as pegadas de carbono, forçando os retardatários a realizar reformas onerosas apenas para continuar na disputa.

Líderes do Setor de Infraestrutura da Indonésia

PT Nusantara Infrastructure Tbk

PT Adhi Karya (Persero) Tbk

PT Brantas Abipraya (Persero)

PT Hutama Karya (Persero)

PT Indonesia Pondasi Raya Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Autoridade de Investimento da Indonésia (INA) e a Granite Asia formaram uma parceria estratégica de USD 1,2 bilhão com foco no desenvolvimento da transformação digital e do ecossistema tecnológico.

- Outubro de 2024: A Leighton Asia, do CIMIC Group, assegurou um contrato de USD 98,93 milhões da PT Vale Indonesia para a infraestrutura da mina do Projeto de Crescimento da Indonésia em Pomalaa, no Sudeste de Sulawesi.

- Agosto de 2024: A Korea Investment Real Asset Management e a Sinar Mas formaram uma joint venture para construir um centro de dados em hiperescala de USD 300 milhões em Jacarta, com capacidade de 18 MW e 44.195 metros quadrados de área construída.

- Julho de 2024: A Telin e a BW Digital anunciaram colaboração para a construção do sistema de cabo submarino Nongsa-Changi, ligando Batam e Singapura, com 24 pares de fibra ao longo de 50 km.

Escopo do Relatório do Mercado do Setor de Infraestrutura da Indonésia

A infraestrutura é a espinha dorsal do comércio doméstico e internacional e da produção industrial e agrícola. É o arcabouço organizacional e físico fundamental necessário para operar uma empresa com sucesso. A infraestrutura básica em uma organização ou nação compreende comunicação e transporte, esgoto, água, um sistema de saúde e educação, água potável segura e um sistema monetário. Uma análise completa de fundo do Mercado de Infraestrutura de Carregamento de Veículos Elétricos do Reino Unido, incluindo a avaliação da economia e a contribuição dos setores na economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos do mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, é coberta no relatório.

O Setor de Infraestrutura na Indonésia é Segmentado pelo Segmento de Infraestrutura (Infraestrutura Social, Infraestrutura de Transportes, Infraestrutura de Extração, Infraestrutura de Utilidades e Infraestrutura de Manufatura). O Tamanho do Mercado e os Valores de Previsão (USD) para todos os Segmentos Acima.

| Infraestrutura de Transportes |

| Infraestrutura de Utilidades |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Restante da Indonésia |

| Por Infraestrutura | Infraestrutura de Transportes |

| Infraestrutura de Utilidades | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Geografia | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Restante da Indonésia |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de infraestrutura da Indonésia até 2031?

O mercado está projetado para atingir USD 140,4 bilhões até 2031, à medida que os projetos planejados no âmbito do RPJMN e as PPPs privadas entram em fase de execução.

Qual segmento detém a maior participação nos gastos com obras civis na Indonésia?

O transporte comanda 41,87% dos gastos de 2025, liderado pela expansão de rodovias pedagiadas e de transporte coletivo de massa.

Por que o capital privado deve crescer na infraestrutura indonésia?

Os limites fiscais restringem o financiamento puramente público, enquanto regulamentações padronizadas de PPP e as plataformas de co-investimento da INA reduzem as barreiras de entrada para investidores privados.

Qual região crescerá mais rapidamente até 2031?

Kalimantan lidera com uma CAGR de 6,42% devido à nova capital e às modernizações associadas na logística de mineração.

Como os títulos verdes estão influenciando os projetos indonésios?

As emissões de títulos verdes soberanos e corporativos superam USD 3 bilhões, canalizando fundos para ativos geotérmicos, de transporte coletivo de massa e de controle de inundações, enquanto atendem aos critérios ESG dos investidores.

Página atualizada pela última vez em: