Tamanho e Participação do Mercado de Petróleo e Gás da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

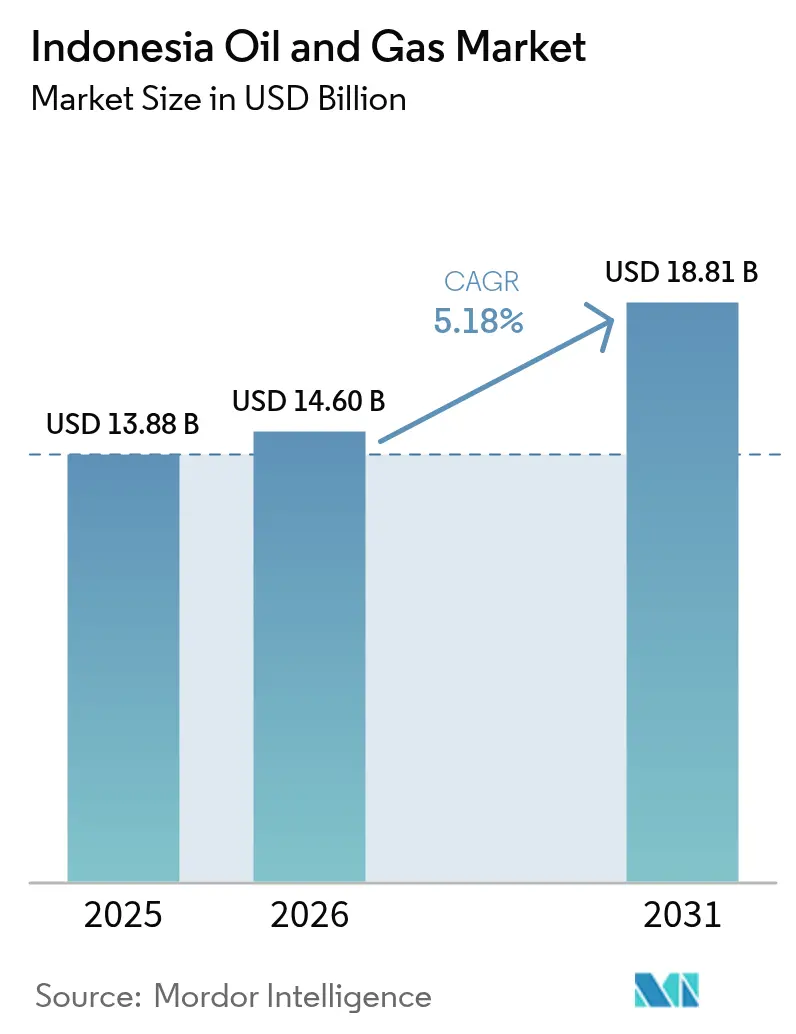

| Tamanho do mercado no ano base (2025) | 13.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Indonésia por Mordor Intelligence

O tamanho do mercado de petróleo e gás da Indonésia deve crescer de USD 13,88 bilhões em 2025 para USD 14,6 bilhões em 2026, com previsão de atingir USD 18,81 bilhões até 2031, a um CAGR de 5,18% no período de 2026 a 2031.

Esta trajetória destaca como o mercado de petróleo e gás indonésio está se deslocando de bacias terrestres de longa maturidade em direção ao crescimento offshore, à integração de captura de carbono e à transformação digital. A crescente demanda interna, os termos favoráveis de partilha de produção e as descobertas em águas profundas estão ampliando os fluxos de capital para a exploração, ao mesmo tempo em que sustentam as receitas de serviços provenientes de atividades de manutenção e parada programada que mantêm a infraestrutura envelhecida em operação. A intensidade competitiva é moldada pela participação de 60% da Pertamina na produção nacional, pelo retorno de companhias petrolíferas internacionais que utilizam técnicas avançadas de recuperação e pelo crescente investimento em hubs de CCUS, que estendem a vida útil dos campos e reduzem as emissões do ciclo de vida. Os campos offshore no Mar de Natuna, Abadi Masela e no Delta de Mahakam estão redefinindo a economia dos projetos, com FPSOs e conexões subsea encurtando significativamente o tempo até o primeiro gás. Ao mesmo tempo, soluções de GNL de pequena escala estão ampliando o alcance do mercado para ilhas remotas e enclaves mineradores.

Principais Conclusões do Relatório

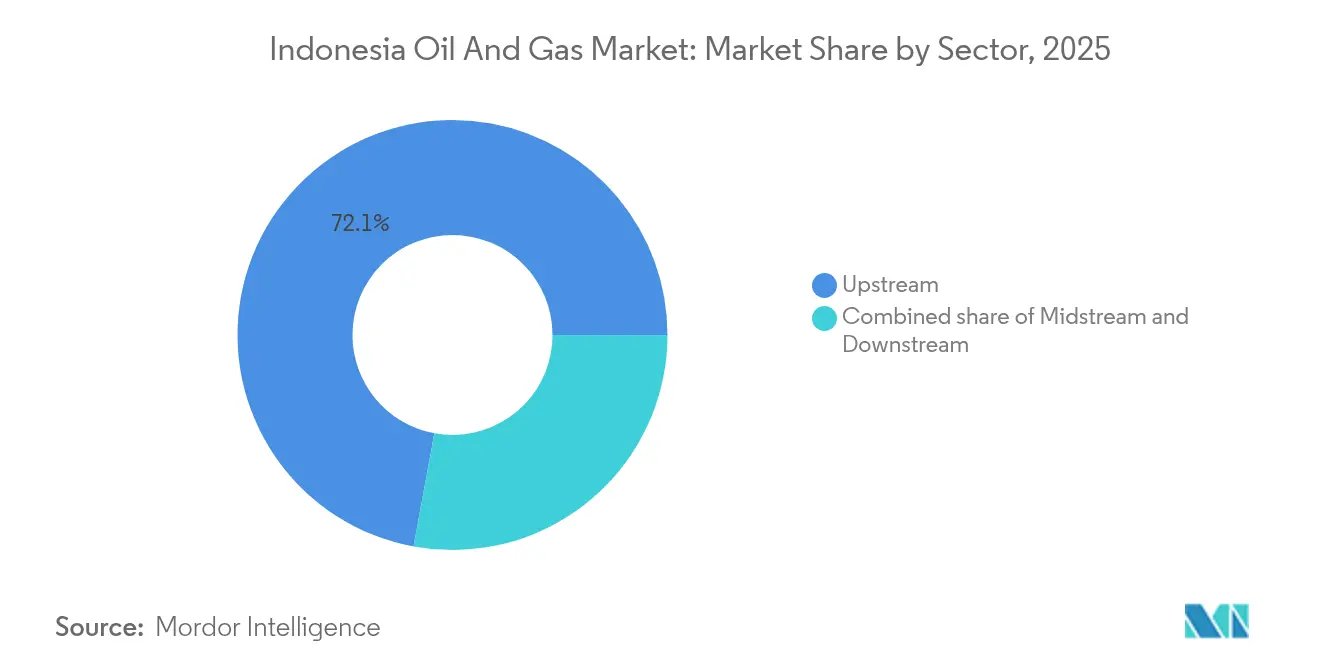

- Por setor, as atividades upstream detinham uma participação de 72,10% no mercado de petróleo e gás da Indonésia em 2025, enquanto os segmentos midstream e downstream devem crescer a CAGRs de 4,75% e 4,22%, respectivamente, até 2031.

- Por localização, os desenvolvimentos offshore avançam a um CAGR de 5,92% até 2031, superando o segmento terrestre maduro, que ainda comandava 58,10% do tamanho do mercado de petróleo e gás indonésio em 2025.

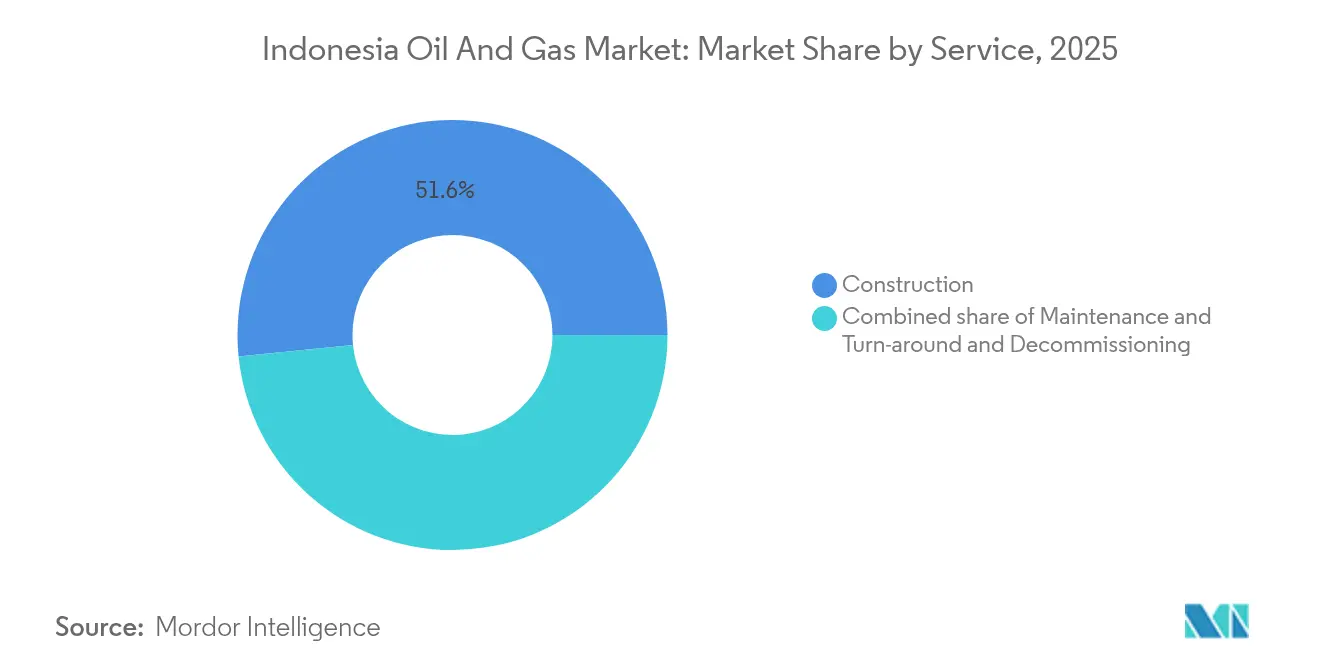

- Por serviço, as ofertas de manutenção e parada programada devem se expandir a um CAGR de 6,05%, embora os serviços de construção tenham retido uma participação de 51,60% do tamanho do mercado de petróleo e gás indonésio em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda interna proveniente da crescente classe média | +0.8% | Nacional, com concentração nos centros urbanos de Java, Sumatra e Kalimantan | Médio prazo (2 a 4 anos) |

| Impulso governamental para 1 mb/d de petróleo bruto e 12 Bcf/d de gás até 2030 | +1.1% | Nacional, com foco nas bacias de Natuna, Mahakam e East Java | Longo prazo (≥ 4 anos) |

| Arbitragem de exportação de GNL para o Nordeste da Ásia | +1.0% | Regiões costeiras, particularmente Bontang, Tangguh e as instalações planejadas de Jawa-1 | Médio prazo (2 a 4 anos) |

| Incentivos de divisão bruta de PSC atraindo companhias petrolíferas internacionais | +0.7% | Nacional, com ganhos iniciais em bacias de fronteira e blocos em águas profundas | Curto prazo (≤ 2 anos) |

| Hubs de captura de carbono impulsionando a economia de campos maduros | +0.4% | Bacias maduras no Sul de Sumatra, Java Central e Kalimantan Oriental | Longo prazo (≥ 4 anos) |

| Campos de petróleo digitais habilitados por IA reduzindo o custo de elevação | +0.5% | Nacional, com implementações piloto nas operações da Pertamina e de companhias petrolíferas internacionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda Interna Proveniente da Crescente Classe Média

A crescente classe média da Indonésia está impulsionando o consumo de gasolina, diesel e produtos petroquímicos, com a demanda diária de petróleo bruto projetada para atingir 1,8 milhão de barris até 2030, ante aproximadamente 1,6 milhão de barris em 2025.[1]Ministério de Energia e Recursos Minerais, "Energy Outlook 2025-2035", esdm.go.id A taxa de urbanização de Java, superior a 60%, intensifica o uso de combustível de transporte, apesar dos esforços de eficiência, enquanto o aumento da renda pessoal sustenta uma maior demanda por plásticos e embalagens. Espera-se que a demanda por gás natural atinja 12 Bcf/d até 2030, à medida que usinas de ciclo combinado complementam a intermitência das energias renováveis e atendem às necessidades das caldeiras industriais. As reformas nos subsídios de combustíveis redirecionam economias para estradas, portos e projetos de transporte de massa, o que estimula ainda mais as necessidades energéticas, reforçando a atração de longo prazo pelos hidrocarbonetos domésticos.

Impulso Governamental para 1 Milhão de bbl/d de Petróleo Bruto e 12 Bcf/d de Gás até 2030

A SKK Migas tem como meta 1 milhão de barris por dia (bbl/d) de petróleo e 12 bilhões de pés cúbicos por dia (Bcf/d) de gás para conter a dependência de importações, que já cobre 60% da demanda por produtos refinados. Os principais aceleradores incluem 127 blocos programados para aprovação acelerada, incentivos fiscais para recuperação avançada e monitoramento digital de campos que eleva a produção de reservatórios marginais. Projetos como o Abadi GNL e a expansão de Tangguh sustentam a capacidade de entrega de gás, enquanto iniciativas de injeção de vapor e de Recuperação Avançada de Petróleo (EOR) química em Minas e Duri desaceleram o declínio da produção de base. O caminho regulatório conta com PSCs de divisão bruta que simplificam as auditorias e garantem fluxo de caixa mais antecipado, atraindo Chevron, Harbour Energy e Medco para áreas de fronteira.

Arbitragem de Exportação de GNL para o Nordeste da Ásia

Os 34 MTPA de capacidade operacional de GNL da Indonésia, provenientes de Bontang e Tangguh, abastecem tradicionalmente o Japão, a Coreia do Sul e a China, onde os prêmios spot podem subir USD 2-3/MMBtu acima do preço doméstico. Enquanto o Abadi GNL injetará outros 9,5 MTPA, os formuladores de políticas alertam que o crescente consumo interno pode fazer a Indonésia passar de exportadora líquida para importadora no final desta década. O programa de USD 1,5 bilhão da Pertamina para unidades modulares de regaseificação permite o deslocamento do diesel nas ilhas externas, ampliando a penetração local do gás e amortecendo parcialmente a erosão das exportações. Os produtores, assim, navegam em um mercado dual, captando arbitragem quando disponível, ao mesmo tempo que priorizam contratos indonésios de longo prazo que protegem contra o risco de política.

Incentivos de Divisão Bruta de PSC Atraindo Companhias Petrolíferas Internacionais

Introduzidos em 2017, os PSCs de divisão bruta concedem aos contratantes uma porcentagem fixa da produção antecipadamente, eliminando assim a necessidade de auditorias exaustivas de recuperação de custos.[2]Upstream Online, "Gross-Split PSCs Lure IOCs Back", upstreamonline.com Emendas subsequentes melhoram as divisões para projetos em águas profundas, com alto teor de CO₂ ou integrados ao CCUS, resultando em Taxas Internas de Retorno (TIRs) após impostos até 4 pontos percentuais mais altas do que sob os termos legados. A maior visibilidade do fluxo de caixa atraiu a TotalEnergies de volta para a perfuração de preenchimento em Mahakam e incentivou a Shell a reingressar no Bloco Corridor após contratempos decorrentes de seu desinvestimento. Os benefícios para os primeiros entrantes incluem a elegibilidade a créditos de carbono para sequestro verificado associado a ativos produtores, aumentando assim o Valor Presente Líquido (VPL) combinado do projeto.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das energias renováveis e adoção de veículos elétricos | -0.4% | Nacional, com impacto acelerado em Java e centros urbanos | Médio prazo (2 a 4 anos) |

| Declínio da produção em bacias envelhecidas | -0.7% | Regiões produtoras tradicionais: Sul de Sumatra, Java Central, Kalimantan Oriental | Curto prazo (≤ 2 anos) |

| Disputas de direitos fundiários e com comunidades indígenas | -0.3% | Papua, Kalimantan e regiões remotas de Sumatra | Longo prazo (≥ 4 anos) |

| Restrições de financiamento vinculadas a critérios ESG | -0.4% | Global, com efeitos de transbordamento sobre projetos upstream indonésios | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Energias Renováveis e Adoção de Veículos Elétricos

A Indonésia visa 23% de penetração de energias renováveis até 2025 e emissões líquidas zero até 2060, ambições que redirecionam capital de projetos de combustíveis fósseis para unidades solares, eólicas e geotérmicas que totalizam 10 GW em construção. Incentivos fiscais para plantas de montagem de veículos elétricos atraem montadoras globais para o Oeste de Java, alinhados com a meta nacional de 2 milhões de veículos elétricos a bateria nas estradas até 2030. Embora o gás ainda equilibre a intermitência, a demanda de gasolina a longo prazo enfrenta atrito à medida que as redes de recarga se densificam ao longo dos corredores de rodovias com pedágio. No entanto, as lacunas de infraestrutura e a sensibilidade ao preço moderam o deslocamento no curto prazo, permitindo que o mercado de petróleo e gás indonésio retenha os segmentos essenciais de transporte e industriais.

Declínio da Produção em Bacias Envelhecidas

A produção cai de 5 a 8% anualmente em Minas, Duri e Mahakam, apesar da implementação de ciclos de injeção de água e vapor, e os custos unitários de elevação aumentam de 15 a 20% por ano.[3]Pertamina, "Enhanced Recovery at Minas and Duri", pertamina.com O Delta de Mahakam, outrora o maior hub de gás da Indonésia, agora produz 600 MMcf/d, abaixo dos picos acima de 1 Bcf/d. O diagnóstico de poços baseado em IA reduziu o tempo de otimização em 66% em Attaka, mas o declínio de base ainda corrói os volumes nacionais mais rapidamente do que os novos projetos conseguem aumentar sua produção. Sustentar 1 milhão de barris por dia (mb/d) depende, portanto, de perfuração contínua de preenchimento, pilotos de Recuperação Avançada de Petróleo (EOR) e conexões aceleradas de campos satélites.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona o Crescimento do Mercado

O tamanho do mercado de petróleo e gás da Indonésia para o segmento upstream foi de USD 10,01 bilhões em 2025, representando 72,10% da receita total, com projeção de crescimento a um CAGR de 5,55% até 2031. Os principais compromissos de capital incluem o Tangguh UCC da BP, no valor de USD 7 bilhões, e o projeto Abadi GNL da Inpex, no valor de USD 20 bilhões, sinalizando uma confiança corporativa duradoura em projetos de gás de longo ciclo. As reformas nos contratos de partilha de produção, o imageamento digital de subsuperfície e a robótica de reservatórios melhoram as taxas de recuperação de poços tradicionais, reforçando o fluxo de caixa upstream mesmo com o amadurecimento das bacias.

Os PSCs de divisão bruta aumentam a transparência, com a certeza de custos estimulando o retorno da Chevron ao Bloco Rapak e a campanha de preenchimento da Harbour Energy em Tuna. Os sistemas digitais de integridade de ativos implantados pela Pertamina e pela FPT Software reduziram as paralisações não planejadas em 15%, demonstrando a vantagem operacional que a integração de IA proporciona. As expansões midstream - novos gasodutos ligando o Sulawesi Central a Java - protegem a economia de escoamento, enquanto a integração petroquímica downstream na refinaria de Tuban monetiza os petróleos mais pesados em olefinas de alta margem.

Por Localização: O Crescimento Offshore Supera a Maturidade Terrestre

As operações terrestres ainda representaram 58,10% da participação do mercado de petróleo e gás indonésio em 2025; no entanto, os CAGRs offshore de 5,92% destacam onde se espera que os barris incrementais surjam. Poços em águas profundas no Mar de Natuna atingem taxas de fluxo iniciais superiores a 10.000 bbl/d, apoiados por unidades FPSO que dispensam plataformas fixas dispendiosas. O design subsea ao litoral do Abadi FLNG reduz a pegada de superfície, cumprindo diretrizes rigorosas de zoneamento marítimo espacial e reduzindo o prazo do projeto.

Os produtores terrestres enfrentam custos de elevação mais altos e licenciamento comunitário, levando a Pertamina a intensificar as operações de injeção de vapor em Duri e a pilotar injeções de polímero em Rokan. Em contraste, os contratistas offshore utilizam telemetria de tubos de perfuração com fio para otimizar a perfuração direcional, reduzindo assim o número de dias no poço. A gestão ambiental permanece rigorosa, com monitoramento de mamíferos marinhos e mandatos de descarga zero precedendo as aprovações da SKK Migas para qualquer conexão subsea.

Por Serviço: A Complexidade da Manutenção Impulsiona o Crescimento dos Serviços

A construção reteve 51,60% da participação do mercado de petróleo e gás indonésio em 2025, já que a construção de gasodutos, tanques de GNL e usinas termelétricas a gás exigiu extensas obras civis pesadas. No entanto, os serviços de manutenção e parada programada devem crescer a um CAGR de 6,05%, superando a produção geral, porque 70% dos poços são classificados como maduros e demandam manutenção baseada em condição. A análise preditiva reduziu as falhas de bombas em Mahakam em 18%, enquanto drones e robôs de rastreamento inspecionam torres de queima sem necessidade de paralisação.

O descomissionamento emerge como um nicho, com 12 plataformas offshore programadas para desativação até 2030, desbloqueando USD 300 milhões em contratos de tamponamento e abandono. Os prestadores de serviços que combinam gêmeos digitais com equipamentos modulares de tamponamento de poços garantem uma vantagem competitiva sob regras rígidas de conteúdo local. Centros de colaboração em tempo real em Jacarta articulam-se com os locais de trabalho em Kalimantan, permitindo supervisão especializada com custo mínimo de deslocamento e emissões de gases de efeito estufa.

Análise Geográfica

O Sul de Sumatra fornece aproximadamente 25% do petróleo bruto da nação, utilizando a drenagem por gravidade assistida a vapor para estender campos que iniciaram a produção na década de 1960. A recuperação avançada eleva os fatores de recuperação para 40%, amortecendo o declínio natural e mantendo a refinaria de Cilacap bem abastecida para atender à demanda de combustível para motores em Java. O Delta de Mahakam, em Kalimantan Oriental, agora um campo em fase marrom, ainda ancora os volumes de gás de alimentação de GNL para Bontang, embora a produção tenha caído para 600 MMcf/d em 2025.

Estima-se que a bacia de Natuna contenha 200 Tcf de gás com alto teor de CO₂; reservatórios de nível de TCF, como o Natuna Oriental, permanecem inativos aguardando a queda nos custos de captura de carbono e o aumento nos preços do gás. O Java Central equilibra a redução de líquidos terrestres com ganhos no processamento de refinarias, importando petróleos doces e misturando-os com correntes naftalênicas locais para maximizar o rendimento de destilados médios. As perspectivas offshore no Mar de Arafura, em Papua, ainda estão pouco exploradas, prejudicadas pela infraestrutura escassa e por questões fundiárias não resolvidas. No entanto, o novo modelo fiscal de "Anel de Proteção" do governo oferece depreciação acelerada para atrair perfurações.

Os agrupamentos em águas profundas formam a fronteira da Indonésia, exigindo capacidade para profundidade de água de 2.500 m, sondas de posicionamento dinâmico e árvores subsea classificadas para 15.000 psi. O zoneamento marinho governamental garante a coexistência com as pescarias de atum e a conservação de recifes de coral; os planos de exploração devem passar por avaliações de impacto ambiental que detalhem a modelagem de derramamentos de óleo, o gerenciamento de resíduos e os acordos de garantia financeira para o descomissionamento.

Cenário Competitivo

O mercado de petróleo e gás indonésio é moderadamente concentrado, com a Pertamina respondendo por aproximadamente 60% da produção de petróleo bruto e gás. Chevron, Shell e ExxonMobil, coletivamente, detêm outros 20%, enquanto o saldo restante é dividido entre Medco, Harbour Energy, Jadestone e empresas independentes.[4]Indonesia Business Post, "Pertamina Market Share", indonesiabusinesspost.com Os PSCs de divisão bruta reduzem a burocracia, permitindo que operadores ágeis acelerem poços exploratórios e a monetização. As majors internacionais alavancam expertise em águas profundas e capacidades de CCUS para reservatórios complexos, co-investindo com players locais para atender aos mandatos de conteúdo doméstico.

A corrida tecnológica molda a rivalidade: o estudo de rocha digital da Schlumberger em Abadi acelera a modelagem de reservatórios, as completações inteligentes da Halliburton em Natuna aumentam o tempo de operação e a Baker Hughes fornece compressores de captura de carbono classificados para 250 bar. A Pertamina investe pesadamente em IA, em parceria com a FPT Software para criar uma malha de Internet das Coisas (IoT) com 30.000 sensores que aumentou a recuperação e reduziu o tempo de inatividade em 12% até 2024. A cadeia de valor de GNL de pequena escala apresenta oportunidades de crescimento - PGN, uma afiliada da Pertamina, está implantando mini-FSRUs, enquanto a Chart Industries fornece tanques ISO para GNL transportado por caminhão para os distritos mineradores de Sumba.

A política fiscal constrói fossos de proteção: limites de conteúdo local de 35% para equipamentos, pátios de fabricação no país para partes superiores e transferência obrigatória de conhecimento garantem diferenciais para os titulares. As credenciais ambientais são agora consideradas nas avaliações de licitações, com a participação em Captura e Armazenamento de Carbono (CCS), metas de intensidade de metano e divulgação de critérios ESG influenciando a concessão de licenças.

Líderes do Setor de Petróleo e Gás da Indonésia

PT Pertamina

Chevron Corporation

Petroliam Nasional Berhad

Exxon Mobil Corporation

PT Medco Energi Internasional Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Conrad Asia Energy, uma empresa de gás natural sediada em Singapura, compartilhou atualizações operacionais e de recursos para seus dois contratos de partilha de produção (PSCs) na Indonésia.

- Julho de 2025: ACWA Power, Danantara e Pertamina comprometeram USD 10 bilhões para 5 GW de projetos híbridos de energias renováveis e gás em toda a Indonésia.

- Abril de 2025: A Jadestone Energy inaugurou o Projeto de Gás Akatara, no valor de USD 130 milhões, offshore do Leste de Java, iniciando com 15 MMcf/d e com planos de atingir um platô de 25 MMcf/d.

- Novembro de 2024: A BP autorizou o Tangguh UCC, no valor de USD 7 bilhões, combinando a expansão de liquefação de 11,4 MTPA com o maior hub de CCUS do Sudeste Asiático, capaz de injetar 2,5 milhões de t/ano de CO₂.

Escopo do Relatório do Mercado de Petróleo e Gás da Indonésia

Os mercados de petróleo e gás natural são setores importantes no mercado de energia e desempenham um papel influente na economia global como a principal fonte de combustível do mundo. Os processos e sistemas envolvidos na produção e distribuição de petróleo e gás são altamente complexos, intensivos em capital e requerem tecnologia de ponta.

O mercado de petróleo e gás indonésio é segmentado por setor em upstream, midstream e downstream. O dimensionamento e as previsões do mercado foram feitos com base em volume para todos os segmentos acima.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás da Indonésia em 2026?

O tamanho do mercado de petróleo e gás da Indonésia é avaliado em USD 14,6 bilhões em 2026 e deve crescer a um CAGR de 5,18% até 2031.

Qual segmento lidera a receita por setor?

As atividades upstream dominam com uma participação de 72,10% em 2025, apoiadas por novos desenvolvimentos de campos e projetos de recuperação avançada.

O que está impulsionando o investimento offshore na Indonésia?

Descobertas em águas profundas, termos favoráveis de Contratos de Partilha de Produção (PSC) de divisão bruta e a adoção de FPSOs impulsionam o crescimento offshore a um CAGR de 5,92% até 2031.

Por que a Pertamina é central para o setor de energia da Indonésia?

A Pertamina detém cerca de 60% da produção nacional de petróleo e gás, opera refinarias e lidera iniciativas digitais e de CCUS para prolongar a vida útil dos campos.

Como a Indonésia está equilibrando as exportações de GNL com a demanda interna?

Enquanto as plantas tradicionais abastecem o Nordeste da Ásia, a infraestrutura de GNL de pequena escala, apoiada por USD 1,5 bilhão em financiamento, está desviando gás para mercados domésticos remotos.

Qual é o papel do CCUS na futura produção da Indonésia?

Projetos como o Tangguh UCC da BP integram armazenamento de 2,5 milhões de t/ano de CO₂, melhorando a economia de campos maduros e alinhando-se com os compromissos de emissões líquidas zero.

Página atualizada pela última vez em: