Tamanho e Participação do Mercado de Fertilizantes Especiais da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

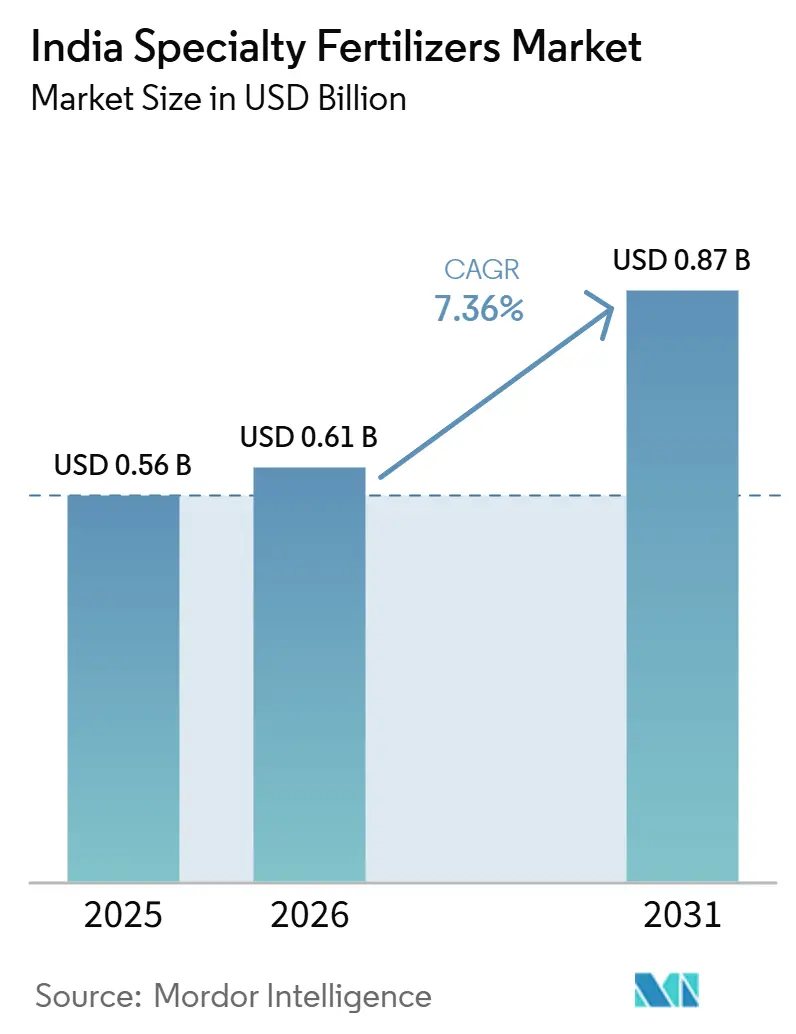

| Tamanho do mercado no ano base (2025) | 0.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais da Índia por Mordor Intelligence

O tamanho do mercado de fertilizantes especiais da Índia é estimado em 0,61 bilhões de USD em 2025 e deve atingir 0,66 bilhões de USD em 2026. O mercado tem previsão de crescer para 0,87 bilhões de USD até 2031, registrando um CAGR de 7,36% durante 2026–2031. A adoção se acelera à medida que os desembolsos de subsdios migram de tonelagem global para métricas de eficiência no uso de nutrientes, e à medida que os produtores vinculam a nutrição das culturas à receita proveniente de créditos de carbono. A expansão da microirrigação, os revestimentos de biopolímeros nacionais e a dosagem de taxa variável orientada por sensores estão reforçando uma mudança estrutural em relação às misturas de commodities. Ao mesmo tempo, a volatilidade nos preços de importação de potássio e fosfato, os longos processos de aprovação sob a Ordem de Controle de Fertilizantes e a aversão ao risco entre os pequenos agricultores moderam o crescimento geral. A intensidade competitiva permanece moderada, pois as cooperativas regionais possuem extensas redes de distribuição, mas as multinacionais mantêm formulações químicas diferenciadas. Essas correntes cruzadas enquadram a próxima década como um período de transição para o mercado de fertilizantes especiais da Índia, caracterizado pela nutrição de precisão.

Principais Conclusões do Relatório

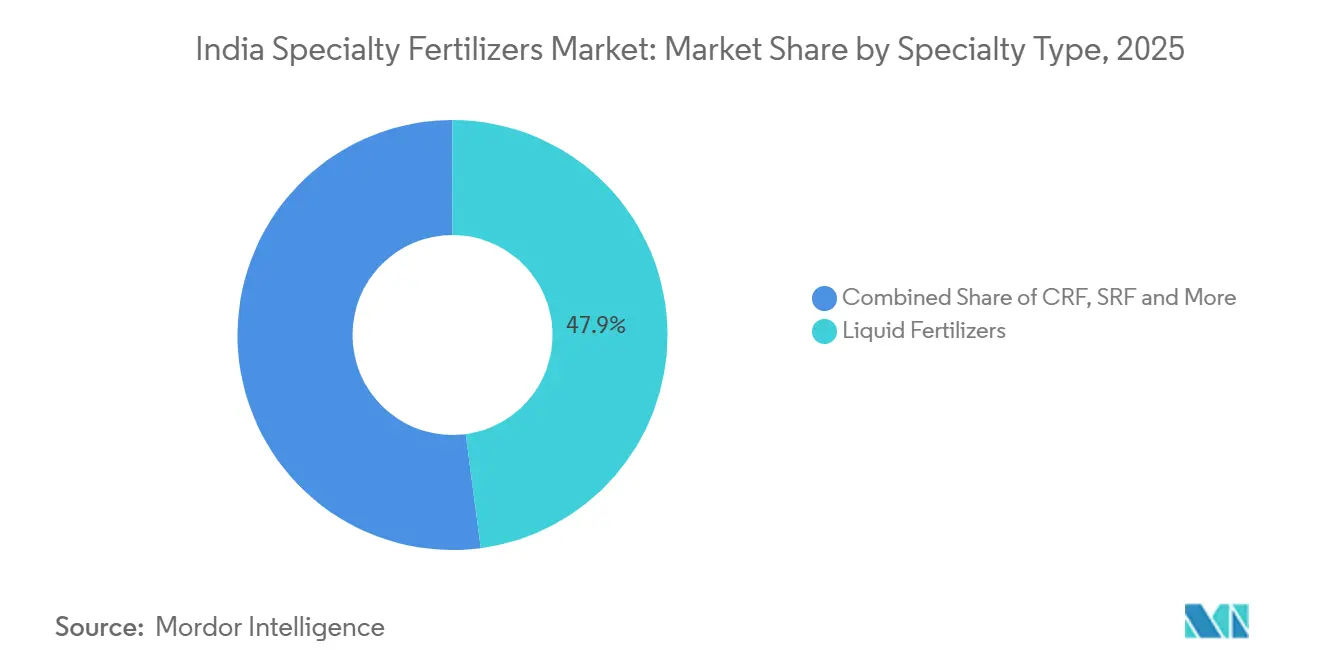

- Por tipo de especialidade, os fertilizantes líquidos lideraram com 47,9% da participação no mercado de fertilizantes especiais da Índia em 2025, enquanto os fertilizantes de liberação controlada são projetados como o segmento de crescimento mais rápido, registrando um CAGR de 11,6% durante 2026–2031.

- Por modo de aplicação, a fertirrigação deteve o maior segmento, representando 45,6% do tamanho do mercado de fertilizantes especiais da Índia em 2025, enquanto a aplicação no solo é projetada como o segmento de crescimento mais rápido, expandindo-se a um CAGR de 9,8% durante 2026–2031.

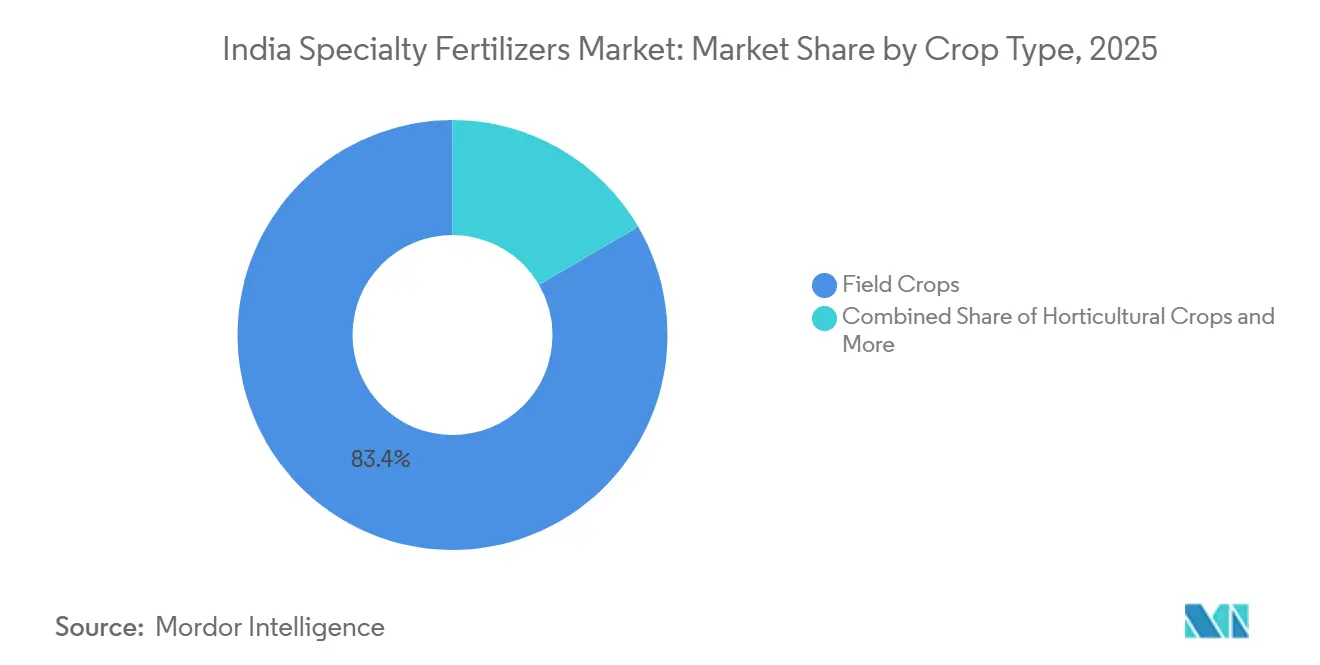

- Por tipo de cultura, as culturas de campo detiveram a maior participação, representando 83,4% da demanda em 2025, enquanto as culturas hortícolas são projetadas como o segmento de crescimento mais rápido, registrando um CAGR de 10,1% durante 2026–2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Realinhamento de Subsídios em Direção a Produtos de Eficiência no Uso de Nutrientes | +1.2% | Punjab, Haryana, Andhra Pradesh | Médio prazo (2-4 anos) |

| Aumento da Área de Microirrigação e Adaptações para Fertirrigação | +1.0% | Maharashtra, Gujarat, Karnataka, Rajasthan | Curto prazo (≤ 2 anos) |

| Programas de Diversificação de Culturas nos Estados do Leste | +0.8% | Bihar, Bengala Ocidental, Odisha, Jharkhand | Longo prazo (≥ 4 anos) |

| Parcerias do Setor com Sensores de Solo de Tecnologia Agrícola | +0.6% | Punjab, Haryana, oeste de Uttar Pradesh | Médio prazo (2-4 anos) |

| Prêmios de crédito de carbono para fertilizantes de eficiência aprimorada | +0.5% | Maharashtra, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Tecnologia nacional de revestimento de biopolímeros reduzindo custos | +0.7% | Gujarat, Maharashtra, Andhra Pradesh | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Realinhamento de Subsídios em Direção a Produtos de Eficiência no Uso de Nutrientes

O programa PM-PRANAM permite que os estados retenham 50% das economias de subsídios para infraestrutura de eficiência de nutrientes, resultando em uma redução de 15,14 lakh de toneladas métricas no uso de fertilizantes convencionais durante 2023–24 [1]Fonte: Agência de Informação à Imprensa, "Programa PM-PRANAM e Alocações de Subsídios para Fertilizantes," pib.gov.in. Os recursos estão agora sendo direcionados para ureia nano, graus solúveis em água e de liberação controlada que melhoram a recuperação de nutrientes nos cinturões de trigo e arroz, onde a aplicação excessiva antes excedia as normas agronômicas em até 30%. As grandes cooperativas combinam ureia nano com misturas tradicionais, garantindo a familiaridade do agricultor enquanto acessam incentivos vinculados ao desempenho. A Missão Nacional de Agricultura Natural, apoiada por INR 2.481 crore (aproximadamente USD 299 milhões), aumenta a demanda por híbridos orgânico-minerais que se qualificam para créditos estaduais adicionais. Os primeiros adotantes em Punjab e Haryana relatam economias de custo por hectare de 10–15%, validando a premissa da política. A nova lógica de subsídios recompensa a eficácia em vez do volume e amplia os corredores de precificação premium para o mercado de fertilizantes especiais da Índia.

Aumento da Área de Microirrigação e Adaptações para Fertirrigação

Os desembolsos governamentais de INR 21.968,75 crore (aproximadamente USD 2,65 bilhões) sob o Pradhan Mantri Krishi Sinchayee Yojana expandiram a microirrigação para 95,58 lakh de hectares até março de 2024 [2]Fonte: Ministério de Jal Shakti, "Pradhan Mantri Krishi Sinchayee Yojana – Cobertura de Microirrigação," jalshakti-dowr.gov.in. As misturas líquidas e totalmente solúveis de NPK se integram perfeitamente com sistemas de gotejamento e aspersão, permitindo dosagem fracionada que se alinha com a fenologia das culturas. Maharashtra e Gujarat cobrem até 75% dos custos de capital de irrigação para pequenos agricultores, acelerando a demanda por líquidos. A Coromandel International expandiu a capacidade de produtos solúveis em água em 30% em Kakinada para atender a essa base cativa. A adaptação de campos inundados com módulos de fertirrigação em Rajasthan e Karnataka aborda o estresse das águas subterrâneas e prolonga a vida útil dos equipamentos para 15–20 anos, efetivamente garantindo o consumo de fertilizantes especiais ao longo do ciclo do ativo.

Programas de Diversificação de Culturas nos Estados do Leste

Sob os incentivos da Missão Nacional de Segurança Alimentar, Bengala Ocidental, Bihar e Odisha adicionaram 1,2 milhão de hectares de leguminosas entre 2022 e 2024. Essas leguminosas respondem mal à ureia em cobertura total, mas alcançam aumentos de produtividade de 15–20% com formulações fosfatadas e de enxofre de liberação lenta. As universidades estaduais validam o DAP revestido com polímero por meio de ensaios em campo, demonstrando economias de custo de 8–12% em comparação com aplicações fracionadas. As propriedades fragmentadas com média de 0,8 hectares levam os produtores a optar por líquidos adequados para pulverizadores costais. A Deepak Fertilizers introduziu um grau de NPK solúvel para produtores de leguminosas, acompanhado de alertas agronômicos por SMS, em 2024. À medida que a diversificação se expande, a penetração de especialidades no mercado de fertilizantes especiais da Índia se expande além do corredor tradicional de trigo e arroz.

Parcerias do Setor com Sensores de Solo de Tecnologia Agrícola

Ensaios de dosagem de taxa variável em 50.000 hectares de trigo em Haryana reduziram a aplicação de nitrogênio em 18% enquanto estabilizavam as produtividades [3]Fonte: CropIn Technology Solutions, "Agricultura de Precisão e Parcerias com Sensores de Solo," cropin.com. Os sensores de IoT identificam lacunas de micronutrientes negligenciadas pelos testes laboratoriais padrão, impulsionando a demanda por misturas de zinco quelado e boro. A Tata Chemicals integrou dados de sensores em seu aplicativo de varejo, fornecendo prescrições que levam em conta o desvio de precipitação e a matéria orgânica. Os primeiros adotantes em Tamil Nadu alcançaram reduções de custo de insumos de 12–15%. À medida que os preços dos sensores caem abaixo de INR 5.000 (aproximadamente USD 60) e a banda larga alcança os blocos rurais, os modelos de aquisição orientados por dados estão ganhando relevância para o mercado de fertilizantes especiais da Índia.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços Importados de MOP e MAP | −0.9% | Estados costeiros dependentes de matérias-primas transportadas por via marítima | Curto prazo (≤ 2 anos) |

| Lentidão no Registro de Novos Aditivos pela Ordem de Controle de Fertilizantes | −0.7% | Nacional | Médio prazo (2-4 anos) |

| Relutância dos pequenos agricultores sem dados comprovados de produtividade | −0.5% | Zonas de sequeiro do leste e centro | Médio prazo (2-4 anos) |

| Lacunas logísticas de líquidos a granel em depósitos do interior | −0.4% | Distritos do interior do leste e nordeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços Importados de MOP e MAP

A Índia importou 4,4 milhões de toneladas métricas de cloreto de potássio em 2024, a valores que variaram de USD 350 a USD 480 por tonelada métrica, à medida que o fornecimento da Bielorrússia e da Rússia se restringiu [4]Fonte: Ministério do Comércio e Indústria, "Estatísticas de Importação de Fertilizantes Exercício Fiscal 2024," commerce.gov.in. O fosfato monoamônico teve média de USD 520–680, corroendo as margens dos distribuidores porque os reembolsos do Subsídio Baseado em Nutrientes são ajustados trimestralmente. Os mercados costeiros tendem a sofrer choques mais acentuados do que os centros de ureia do interior. A falta de uma reserva de potássio amplifica a exposição, enquanto a diversificação em direção ao Canadá e a Israel incorre em prêmios de frete de USD 30–50 por tonelada métrica.

Lentidão no Registro de Novos Aditivos pela Ordem de Controle de Fertilizantes

Ciclos de aprovação de 18–24 meses desencorajam o lançamento comercial rápido de inibidores de nitrificação, inibidores de urease e revestimentos biodegradáveis [5]Fonte: Ordem de Controle de Fertilizantes, "Emendas à Ordem de Controle de Fertilizantes e Registro Provisório," fert.nic.in. Embora o status provisório de ureia nano e bioestimulante dure até junho de 2025, os caminhos de certificação final permanecem opacos. A Yara International aguardou até meados de 2024 pela aprovação de uma mistura introduzida na Europa em 2022, cedendo vantagem de pioneirismo aos concorrentes domésticos. O gargalo atrasa a adoção de inovações no mercado de fertilizantes especiais da Índia em dois a três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Dominância dos Líquidos Encontra Inovação em Polímeros

Os fertilizantes líquidos representaram 47,9% do tamanho do mercado de fertilizantes especiais da Índia em 2025, impulsionados pela rápida expansão da área irrigada por gotejamento e aspersão no âmbito dos programas nacionais de irrigação. Os produtos de liberação controlada têm previsão de crescer a um CAGR de 11,6% até 2031, à medida que os biopolímeros nacionais reduzem os custos e os mercados de créditos de carbono recompensam uma maior disponibilidade de nutrientes. Os produtos de liberação lenta baseados em formulações de ureia-formaldeído enfrentam escrutínio regulatório devido à lixiviação de formaldeído, o que impulsiona uma migração para formulações de metileno-ureia. Os produtos solúveis em água prosperam nos cinturões de estufas para uvas e flores de corte. A ureia revestida com polímero recebeu aprovação provisória sob a Ordem de Controle de Fertilizantes até junho de 2025, permitindo o aumento de escala enquanto os protocolos permanentes de testes estão sendo desenvolvidos. As cascas de polímero de enxofre atendem às necessidades de duplos nutrientes nas regiões produtoras de oleaginosas de Madhya Pradesh. Os revestimentos nacionais de amido-lignina são testados em plantações de chá e café, abordando preocupações com microplásticos e alinhando-se aos esforços nacionais para reduzir os plásticos de uso único. As plantas cooperativas que operam linhas líquidas cativas próximas às unidades de ureia asseguram margens de conversão, reforçando um cenário de especialidade de duas velocidades.

Por Modo de Aplicação: A Fertirrigação Ancora e a Aplicação no Solo Desperta

A fertirrigação capturou 45,6% do tamanho do mercado de fertilizantes especiais da Índia em 2025, facilitada por subsídios que cobrem até 75% do investimento de capital em gotejamento, bem como por evidências de campo de economias de água de 30–50%. A aplicação no solo tem previsão de registrar um CAGR de 9,8% até 2031, à medida que os grânulos revestidos com polímero se mostram eficazes na aplicação a lanço e em faixas nos cinturões de diversificação do leste, onde o gotejamento ainda é escasso. As pulverizações foliares, embora representem apenas um décimo dos volumes, são vitais para a correção rápida de micronutrientes em vinhedos e pomares voltados para exportação.

Ensaios do Conselho Indiano de Pesquisa Agrícola demonstraram que a ureia revestida reduz a perda de amônia em quase metade nos campos de arroz inundados. A infraestrutura de fertirrigação tem uma vida útil de 15 a 20 anos, o que garante uma demanda constante por líquidos e solúveis, impulsionando adições de capacidade por parte da Coromandel International Limited e da Deepak Fertilizers and Petrochemicals Corporation Limited. A absorção foliar ganha impulso por meio de serviços de drones que reduzem a mão de obra em 60%. A escolha do formato, portanto, depende mais da infraestrutura do que da superioridade agronômica.

Por Tipo de Cultura: Culturas de Campo Ancoram e Horticultura Acelera

As culturas de campo representaram 83,4% do mercado de fertilizantes especiais da Índia em 2025, com arroz, trigo e cana-de-açúcar sendo as principais culturas cultivadas em 120 milhões de hectares. As culturas hortícolas, no entanto, têm previsão de crescer a um CAGR de 10,1% até 2031, à medida que os produtores orientados por certificação em Maharashtra, Karnataka e Tamil Nadu migram para insumos solúveis em água e de liberação controlada. Gramados e plantas ornamentais, que representam apenas 2–3%, registraram crescimento de dois dígitos, pois as especificações de arborização municipal exigem o uso de nitrogênio de liberação lenta.

Protocolos de certificação, como o GlobalGAP, estipulam formulações eficientes que reduzem a lixiviação de nitratos, permitindo que os fruticultores obtenham prêmios de preço de 15–20%. A linha de quelatos de micronutrientes da Tata Chemicals Limited tem como alvo 8 milhões de hectares de pomares de manga e citros. Enquanto isso, as estruturas de subsídios que reembolsam a tonelagem de nutrientes, e não a eficácia, ainda favorecem as misturas convencionais em cereais básicos. No entanto, o realinhamento do PM-PRANAM está começando a inclinar a economia das culturas de campo em direção à adoção de especialidades, sinalizando uma evolução em duas velocidades dentro do mercado de fertilizantes especiais da Índia.

Análise Geográfica

Maharashtra, Gujarat, Karnataka e Punjab juntos compreenderam quase dois terços do consumo de 2025, sustentados por fortes redes de irrigação e proximidade a portos e centros de manufatura. Maharashtra sozinha opera 1,8 milhão de hectares de gotejamento, sustentando alta absorção de líquidos em uvas, romãs e cana-de-açúcar. Gujarat se beneficia das rotações de algodão e amendoim, bem como da disponibilidade portuária para importações de potássio de baixo custo. Punjab e Haryana, anteriormente dependentes de ureia barata, estão agora testando ureia nano sob os benefícios do PM-PRANAM.

Os estados do leste contribuem com cerca de um quinto dos volumes e devem crescer acima da taxa nacional à medida que as terras em pousio de arroz migram para leguminosas e oleaginosas, que demandam graus ricos em fósforo e de liberação lenta. As propriedades fragmentadas impulsionam a preferência por líquidos portáteis. Os limites logísticos de líquidos a granel restringem a penetração além de 200 quilômetros dos portos de Kolkata e Bhubaneswar. Os estados do sul respondem por um quarto da demanda, impulsionados pela horticultura voltada para exportação nas regiões de Nilgiris, Chikmagalur e Anantapur. Os projetos piloto da Missão de Agricultura Digital instalam redes de sensores de solo que refinam as prescrições de taxa variável.

O nordeste permanece uma fatia de 3–4%, dominada por plantações de chá que adotam nitrogênio de liberação controlada para economias de mão de obra e conformidade com certificações. Os agrupamentos urbanos de gramados e ornamentais em torno de Bengaluru, Pune e Hyderabad especificam insumos de liberação lenta em licitações de arborização urbana. No geral, os padrões de adoção seguem de perto o desenvolvimento da irrigação e a vinculação ao mercado de exportação, reforçando a assimetria regional no mercado de fertilizantes especiais da Índia.

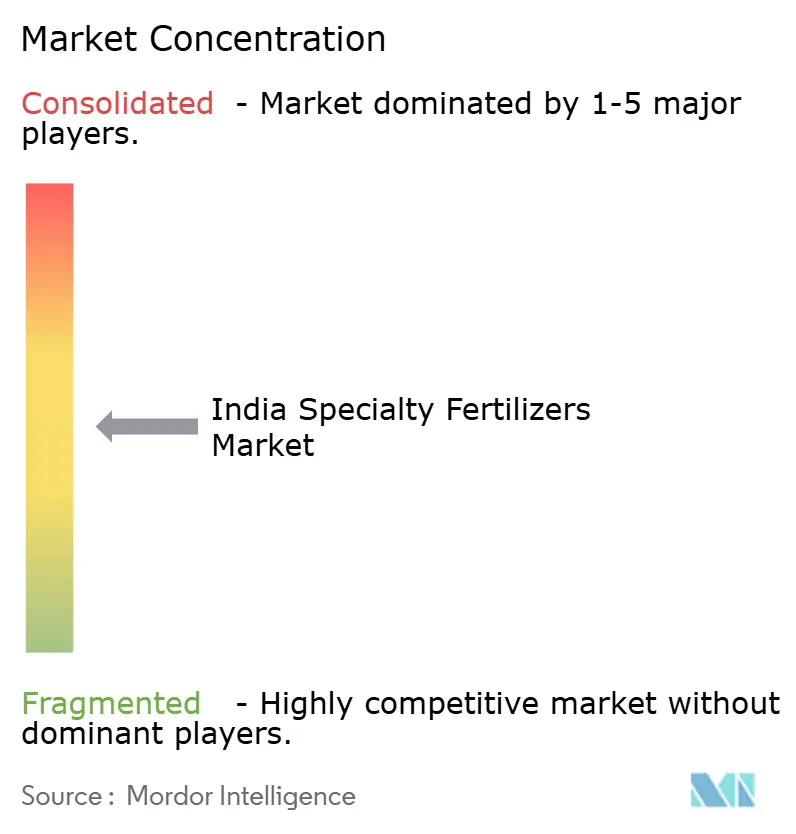

Cenário Competitivo

O mercado de fertilizantes especiais da Índia exibe concentração moderada, com os cinco principais players incluindo ICL Group Ltd., Yara International ASA, Deepak Fertilizers & Petrochemicals Corporation Ltd., Indian Farmers Fertiliser Cooperative Limited e Coromandel International Ltd. A Indian Farmers Fertiliser Cooperative Limited opera cinco linhas de ureia nano, a mais recente das quais está localizada em Kalol, produzindo 18 milhões de frascos anualmente e reduzindo o custo de nitrogênio por hectare em até 15%. A Coromandel International e a Deepak Fertilizers estão expandindo suas capacidades para produtos solúveis em água e revestidos com polímero para atender aos cinturões de horticultura do oeste e do sul. Yara, ICL e Nutrien posicionam inibidores de nitrificação premium e quelatos em direção a pomares orientados por certificação, mas enfrentam pressão de preços dos revestimentos nacionais.

Perspectivas de espaço em branco emergem no leste da Índia para fosfatos específicos para leguminosas e no paisagismo urbano, onde o nitrogênio de liberação lenta reduz a manutenção. As estratégias tecnológicas dos players de mercado estão divergindo, com as cooperativas integrando dados de sensores de culturas em aplicativos de consultoria, enquanto empresas menores continuam a depender de recomendações baseadas em calendário, o que pode levar à aplicação excessiva em até 25%. Os investimentos estratégicos se inclinam tanto para trás, em materiais de revestimento, quanto para frente, em plataformas de varejo digital, vinculando os produtores a ecossistemas de serviços diferenciados. O registro provisório da Ordem de Controle de Fertilizantes, válido até junho de 2025, protege temporariamente os incumbentes que obtiveram aprovações antecipadas, adiando nova rivalidade.

Líderes do Setor de Fertilizantes Especiais da Índia

Coromandel International Ltd.

Deepak Fertilizers & Petrochemicals Corporation Ltd

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O Gabinete da União aprovou a Missão de Agricultura Digital com INR 2.817 crore (USD 339 milhões) para instalar redes de sensores de solo em 10 milhões de hectares.

- Junho de 2024: A Coromandel International inaugurou uma planta avançada de nanofertilizantes em Kakinada, Andhra Pradesh, e lançou o 'Paramfos Plus', um fertilizante enriquecido com magnésio projetado para melhorar as produtividades das culturas.

- Abril de 2024: O governo indiano notificou novos padrões sob a Ordem de Controle de Fertilizantes para "Nano Urea Plus", o fertilizante líquido nano aprimorado produzido pela IFFCO. Os padrões, em vigor a partir de 15 de abril de 2024 por três anos, regulamentam formalmente sua composição e parâmetros de qualidade, apoiando a adoção mais ampla de fertilizantes especiais à base de nano.

Escopo do Relatório do Mercado de Fertilizantes Especiais da Índia

Fertilizantes de Liberação Controlada, Fertilizante Líquido, Fertilizantes de Liberação Lenta, Solúvel em Água são cobertos como segmentos por Tipo de Especialidade. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Fertilizantes de Liberação Controlada | Revestido com Polímero |

| Revestido com Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| Fertilizantes de Liberação Lenta | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo de Especialidade | Fertilizantes de Liberação Controlada | Revestido com Polímero |

| Revestido com Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| Fertilizantes de Liberação Lenta | ||

| Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais |

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram feitas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada, fertilizantes de liberação lenta, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, colocação em fileiras, incorporação no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura