Tamanho e Participação do Mercado de Segurança Eletrônica da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Eletrônica da Índia por Mordor Intelligence

O tamanho do mercado de Segurança Eletrônica da Índia em 2026 é estimado em USD 3,39 bilhões, crescendo a partir do valor de 2025 de USD 3,05 bilhões, com projeções para 2031 mostrando USD 5,71 bilhões, crescendo a um CAGR de 11,02% no período de 2026 a 2031. A intensificação da supervisão regulatória, a modernização da infraestrutura e a queda constante nos custos de hardware aceleram conjuntamente a adoção nos setores público e privado. A certificação obrigatória do Bureau of Indian Standards (BIS) para equipamentos de circuito fechado de televisão (CFTV), em vigor a partir de abril de 2025, está remodelando as cadeias de suprimentos em favor de produtores domésticos em conformidade. Simultaneamente, os esquemas de Incentivo Vinculado à Produção (PLI) fortalecem a capacidade de fabricação local, enquanto as alocações para cidades inteligentes, programas de segurança feminina sob o Fundo Nirbhaya e orçamentos de modernização da Ferrovia Nacional expandem os pipelines de aquisição. As empresas estão realocando capital de câmeras básicas para análise de vídeo habilitada por IA, e a difusão de arquiteturas em nuvem e de borda está desbloqueando a demanda em cidades de Nível 2 e Nível 3, onde restrições de largura de banda e orçamento antes limitavam a modernização.

Principais Conclusões do Relatório

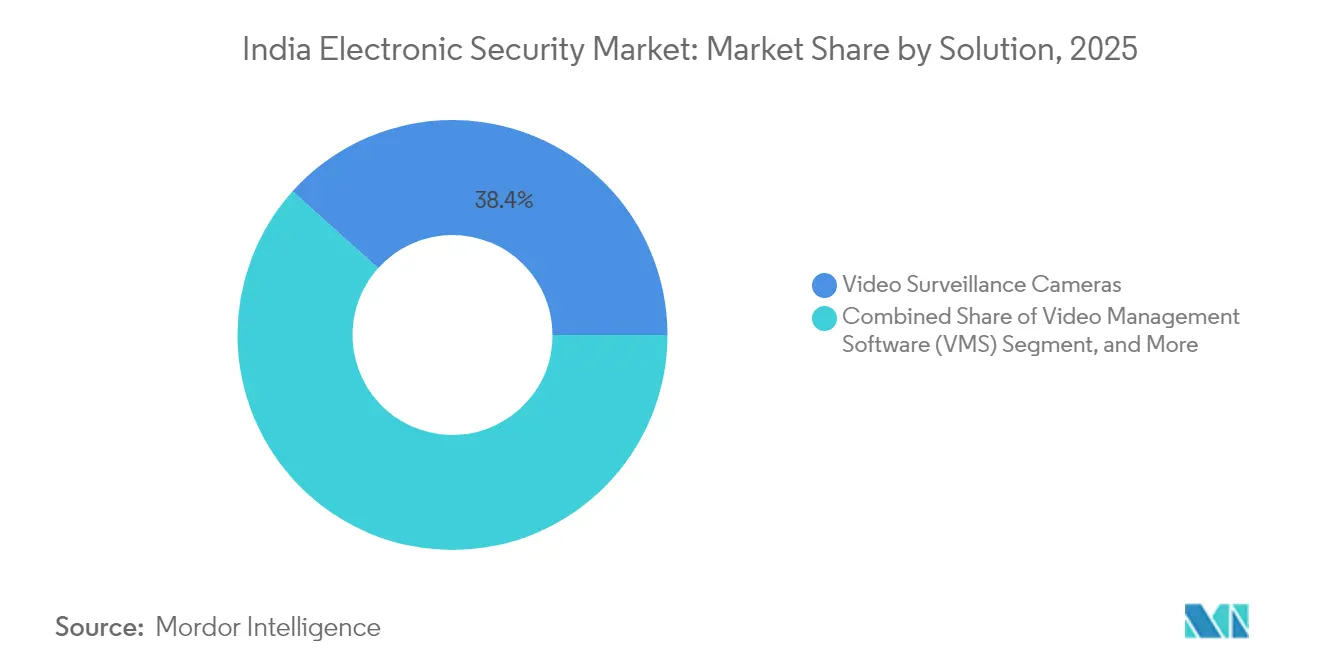

- Por solução, as câmeras de videovigilância lideraram com 38,35% de participação na receita do mercado de Segurança Eletrônica da Índia em 2025; o software de gerenciamento de vídeo está projetado para expandir a um CAGR de 12,44% até 2031.

- Por serviços, a instalação e integração representou 48,05% de participação no mercado de Segurança Eletrônica da Índia em 2025, enquanto os serviços gerenciados de segurança devem registrar o CAGR mais rápido de 12,22% até 2031.

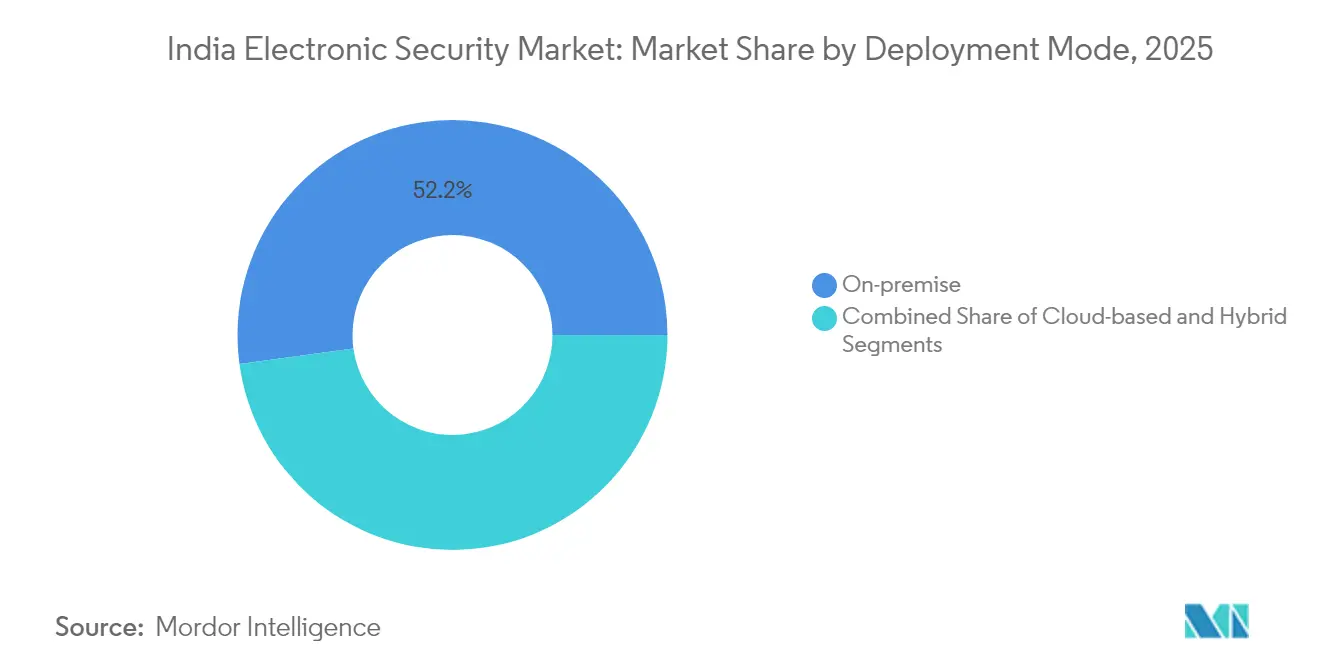

- Por modo de implantação, os sistemas locais retiveram uma participação de 52,15% no mercado de Segurança Eletrônica da Índia em 2025; as implantações baseadas em nuvem devem crescer a um CAGR de 11,94% até 2031.

- Por componente, o hardware dominou com uma participação de 59,65% no mercado de Segurança Eletrônica da Índia em 2025, enquanto software e análise devem avançar a um CAGR de 12,03% ao longo do período de previsão.

- Por vertical de usuário final, o governo e a aplicação da lei detinham uma participação de 30,85% no mercado de Segurança Eletrônica da Índia em 2025; o segmento residencial está posicionado para o CAGR mais rápido de 12,84% até 2031.

- Por geografia, o Norte da Índia capturou uma participação de 33,95% no mercado de Segurança Eletrônica da Índia em 2025, enquanto o Sul da Índia está projetado para ser a região de crescimento mais rápido a um CAGR de 12,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Eletrônica da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de projetos de cidades inteligentes além de 2027 | +2.1% | Nacional; cidades de Nível 1 e Nível 2 | Longo prazo (≥ 4 anos) |

| Crescentes preocupações com crimes e terrorismo | +1.8% | Nacional; centros urbanos | Médio prazo (2-4 anos) |

| Recertificação obrigatória do BIS para CFTV (abr. 2025) | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Análise de vídeo habilitada por IA reduzindo custos de vigilância | +1.3% | Nacional; metrópoles e polos industriais | Médio prazo (2-4 anos) |

| Incentivos PLI domésticos para hardware de segurança | +1.2% | Andhra Pradesh, Tamil Nadu | Médio prazo (2-4 anos) |

| Plataformas de edifícios integradas com IoT em cidades de Nível 2/3 | +0.9% | Nível 2/3; expansão para áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Projetos de Cidades Inteligentes Além de 2027

As alocações governamentais sob a Missão de Cidades Inteligentes agora abrangem mais de 300 centros urbanos e destinam vigilância, gerenciamento de tráfego e resposta a emergências como entregas essenciais. A Delhi International Airport Limited apresentou uma plataforma de gerenciamento de área de manobra com tecnologia de IA em março de 2025, que reduziu os tempos de saída de táxi enquanto se integrava com feeds de segurança de perímetro. [1]Delhi International Airport Limited, "Comunicado de Imprensa de IA de Área de Manobra ABR 2025," newdelhiairport.in A Ferrovia Indiana reservou INR 2,52 lakh crore (USD 30,2 bilhões) em seu plano de capital de 2024-25, reservando fundos para vagões habilitados com GPS e 40.000 atualizações de câmeras, padronizando assim dispositivos robustecidos em todo o material rodante. [2]Ministério das Ferrovias, "Livro Rosa 2024-25," indianrailways.gov.in As corporações municipais em cidades satélites emulam esses benchmarks para atrair investimentos, impulsionando uma demanda em cascata por controle de acesso interoperável e software de análise. A longo prazo, as renovações urbanas propostas em centros de Nível 2, como Jaipur e Indore, incorporam análise de vídeo, sinalização de veículo para infraestrutura e sistemas de alarme conectados nos planos diretores, apoiando ciclos constantes de atualização de equipamentos. O efeito multiplicador cumulativo eleva as especificações de base para incorporadores privados, o que, por sua vez, reforça as expectativas mínimas de recursos entre os compradores residenciais.

Crescentes Preocupações com Crimes e Terrorismo

Os dados do Escritório Nacional de Registros de Crimes mostram aumentos persistentes em crimes contra a propriedade urbana e crimes habilitados por meios cibernéticos, compelindo agências municipais e estaduais a aumentar os orçamentos de vigilância. A Polícia de Maharashtra implantou a plataforma de IA MARVEL em meados de 2025, permitindo correspondência de placas de veículos em tempo real e alertas de anomalias comportamentais em 5.000 transmissões ao vivo. Empresas privadas espelham esses investimentos: a Larsen & Toubro anunciou um programa de segurança ciberfísica de INR 800 crore (USD 9,6 milhões) em maio de 2025, focado em Centros de Operações de Segurança integrados que gerenciam ativos digitais e de perímetro. As iniciativas de segurança feminina continuam canalizando subsídios do Fundo Nirbhaya para redes de CFTV em estações de metrô e postes inteligentes equipados com botões de chamada de emergência. O aumento dos prêmios de seguro para instalações sem detecção de perímetro certificada empurra ainda mais os operadores industriais em direção à implantação proativa de sensores.

Recertificação Obrigatória do BIS para CFTV (Abril de 2025)

A aplicação em abril de 2025 das normas BIS IS 13252 imediatamente proibiu importações não certificadas, reduzindo a participação de baixo custo chinesa em dois dígitos e abrindo espaço para incumbentes indianos em conformidade, como CP PLUS, Prama Hikvision India e Godrej Security. A regra agora se estende a verificações de integridade de firmware e conformidade de armazenamento local de dados, levando os integradores de sistemas a reavaliar as listas de materiais e os processos de documentação. Embora apenas sete laboratórios credenciados tenham tratado das cargas iniciais de conformidade, o BIS agilizou instalações adicionais em Hyderabad e Panchkula até agosto de 2025 para eliminar os atrasos. A substituição de importações, aliada a rebates do PLI de até 15% sobre o valor agregado, está catalisando a integração retroativa na montagem de placas de circuito impresso e módulos de lentes. Durante a transição, alguns projetos do setor público invocaram extensões de aquisição, mas a maioria foi retomada no terceiro trimestre de 2025, uma vez que os estoques em armazém se normalizaram.

Análise de Vídeo Habilitada por IA Reduzindo Custos de Vigilância

As empresas calculam que um único operador de sala de controle assistido por IA pode supervisionar 600 câmeras em comparação com 80 sob visualização manual, traduzindo-se em reduções de custos de vigilância de 30-40% dentro de dois anos após a implantação. [3]Honeywell International, "Estudo de Caso de Redução de Custos de Vigilância com Análise de Vídeo por IA," honeywell.com O Aeroporto Internacional de Chennai inaugurará um corredor de imigração com verificação facial em 2025, com expectativa de reduzir os tempos de liberação de passageiros em 60%. Para lidar com o ativismo em prol da privacidade, vários municípios estão migrando para análises baseadas em comportamento que sinalizam permanência suspeita ou aglomerações sem capturar identificadores biométricos. Chipsets de inferência de borda incorporados em câmeras transmitem metadados em vez de vídeo bruto para painéis de controle em nuvem, limitando o uso de largura de banda e mitigando preocupações com soberania de dados. As análises de retorno sobre o investimento também destacam economias de manutenção, pois algoritmos preditivos preveem sujeira nas lentes e congestionamento de rede, reduzindo deslocamentos de técnicos de campo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de conformidade e governança de dados | -1.4% | Nacional; governo e BFSI | Médio prazo (2-4 anos) |

| Alta sensibilidade ao investimento de capital das PMEs | -1.1% | Cidades de Nível 2/3 e áreas rurais | Curto prazo (≤ 2 anos) |

| Escassez de laboratórios de teste BIS credenciados | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Litígios de privacidade desacelerando a implantação de identificação facial | -0.7% | Centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Conformidade e Governança de Dados

A ausência de uma Lei de Proteção de Dados Pessoais finalizada deixa áreas cinzentas em torno dos períodos de retenção biométrica e replicação em nuvem transfronteiriça, levando agências públicas a optar por arquivos locais. As instituições financeiras devem conciliar as diretrizes de cibersegurança do Banco de Reserva da Índia com os avisos emergentes da Equipe de Resposta a Emergências de Computadores que exigem registro de incidentes em tempo quase real. Os ciclos de aquisição se prolongam enquanto as equipes jurídicas analisam os acordos de processamento de dados dos fornecedores, frequentemente atrasando as migrações para a nuvem em 6 a 9 meses. Os operadores com múltiplos locais enfrentam o custo adicional de espelhar centros de dados entre estados para satisfazer os rascunhos em evolução de localização de dados. Até que um estatuto unificado de privacidade seja promulgado, a adoção conservadora de tecnologia, especialmente para reconhecimento facial, limitará o potencial de crescimento em setores regulamentados.

Alta Sensibilidade ao Investimento de Capital das PMEs

As micro e pequenas empresas formam a espinha dorsal dos setores de manufatura e varejo da Índia, mas frequentemente operam com margens estreitas, deixando orçamento limitado para análises avançadas ou plataformas de fusão de múltiplos sensores. Kits básicos de quatro câmeras com preços entre INR 10.300-20.990 (USD 123-251) permanecem o ponto de entrada preferido, lotando a extremidade de baixo valor do canal. Embora existam programas de arrendamento de equipamentos liderados por bancos, a disponibilidade de crédito permanece desigual nas regiões periurbanas, e os proprietários frequentemente preferem a compra direta para evitar encargos mensais. Os serviços gerenciados de segurança ajudam a converter investimento de capital em despesa operacional, mas a fadiga de assinaturas surgiu após uma proliferação de taxas de SaaS para contabilidade, CRM e pagamentos de serviços públicos. Consequentemente, a adoção pelas PMEs acompanhará indicadores macroeconômicos, como registros de GST e desembolsos de empréstimos sem garantia, em vez de ciclos puramente tecnológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Software de Gerenciamento de Vídeo Impulsiona a Inovação

As câmeras de videovigilância continuaram a representar 38,35% da receita de 2025, significando a camada fundamental do tamanho do mercado de Segurança Eletrônica da Índia para ofertas de soluções. No entanto, os gastos estão se inclinando para software que extrai insights acionáveis do hardware existente; o software de gerenciamento de vídeo está previsto para crescer a um CAGR de 12,44% à medida que as empresas buscam pesquisa forense, classificação de objetos e automação de resposta a incidentes. Mecanismos de IA que fornecem reconhecimento de placas de veículos ou análises de detecção de quedas podem ser licenciados por câmera, permitindo atualizações incrementais sem substituições completas. Sensores de segurança de perímetro, como LiDAR 3D e detecção acústica distribuída, estão ganhando preferência em infraestruturas críticas após implantações de teste que reduziram alarmes falsos em 70% em locais de oleodutos. O controle de acesso está convergindo com quiosques de gerenciamento de visitantes, permitindo passagem com uma única credencial desde o portão de estacionamento até a catraca do escritório.

As arquiteturas de software de segunda geração expõem APIs REST abertas, tornando-as parte integrante das pilhas de IoT mais amplas das instalações e abrindo caminho para manutenção preditiva em elevadores e resfriadores. À medida que os vetores de ataques cibernéticos migram para câmeras em rede, os integradores se diferenciam oferecendo firmware de inicialização segura e modelos de segmentação de confiança zero. Embora a montagem doméstica de câmeras desfrute de suporte do PLI, as análises de vídeo de alto desempenho frequentemente dependem de aceleradores de GPU importados, o que mantém as margens combinadas favoráveis para propostas com forte componente de software. Consequentemente, as multinacionais estão adquirindo startups especializadas em análise para agregar capacidades, enquanto as empresas independentes indianas aproveitam o talento de desenvolvimento de menor custo para reduzir as taxas de licença. A intensidade competitiva, portanto, permanece equilibrada entre escala e especialização.

Por Serviços: Serviços Gerenciados de Segurança Transformam as Operações

A instalação e integração reteve 48,05% de participação no tamanho do mercado de Segurança Eletrônica da Índia em 2025, à medida que megaprojetos do setor público exigiam implantações nacionais abrangendo milhares de endpoints. No entanto, as empresas estão cada vez mais transferindo o monitoramento diário, a aplicação de patches de firmware e a triagem de incidentes para provedores de serviços gerenciados de segurança (MSSPs), impulsionando um CAGR de 12,22% para esse fluxo de receita. Os MSSPs reúnem analistas em centros de comando centralizados e aproveitam a triagem por IA para reduzir o tempo médio de resposta para menos de quatro minutos, um nível de desempenho difícil para configurações de locatário único. As receitas de treinamento e consultoria crescem à medida que os clientes buscam orientação sobre documentação de conformidade com o BIS, esquemas de localização de dados e arquitetura de rede de confiança zero. Os contratos de manutenção estão migrando para modelos preditivos alimentados por sondas de integridade incorporadas que preveem falhas de disco com sete dias de antecedência, reduzindo drasticamente o tempo de inatividade inesperado.

À medida que a concorrência se intensifica, os integradores buscam fusões para ampliar a presença geográfica e diversificar a expertise vertical. Os modelos de precificação evoluem de taxas mensais fixas para contratos baseados em resultados vinculados a percentuais de redução de incidentes. As licitações governamentais incluem cada vez mais cláusulas de serviço gerenciado de cinco anos, estabilizando a visibilidade de receita para os fornecedores enquanto elevam o padrão para certificações técnicas. O subsegmento de Detecção e Resposta Gerenciada avança para a segurança física, analisando registros de leitores de crachás junto com alertas de firewall para identificar ameaças internas. Coletivamente, essas tendências movem o setor em direção a um engajamento centrado no ciclo de vida, estendendo o valor vitalício do cliente muito além da implantação inicial de hardware.

Por Modo de Implantação: Adoção da Nuvem Acelera Apesar da Dominância Local

Os sistemas locais detinham 52,15% da participação no mercado de Segurança Eletrônica da Índia em 2025, refletindo as preferências de soberania de dados e latência entre entidades de defesa e setores regulamentados. As assinaturas em nuvem, no entanto, estão avançando a um CAGR de 11,94% à medida que empresas com filiais distribuídas reconhecem a economia de análises centralizadas e armazenamento elástico. As topologias híbridas que combinam gateways de borda com nós de nuvem regionais resolvem restrições de largura de banda enquanto permitem a replicação em nível de metadados para recuperação de desastres. Os provedores de serviços começaram a oferecer regiões de nuvem soberana hospedadas em centros de dados indianos certificados sob o credenciamento do MeitY, tranquilizando os responsáveis pela conformidade. Além disso, as APIs do Cofre Digital do governo inspiram abordagens tokenizadas semelhantes em vigilância, permitindo que os cidadãos consintam com o acesso a vídeo por durações especificadas.

O trabalho intensivo em capital de compressão e transcodificação agora é transferido para GPUs na nuvem, reduzindo as necessidades locais de CPU em 40%, uma economia atraente para orçamentos de PMEs. Enquanto isso, o streaming de taxa de bits adaptativa reduz as taxas de saída de dados, um ponto de dor tradicional no vídeo em nuvem. Os fornecedores agrupam conjuntos de ferramentas de cibersegurança — detecção de intrusão, varredura de anomalias — em camadas de assinatura, aumentando a captura de valor além das meras vendas de armazenamento. Até mesmo unidades do setor público experimentam nós de nuvem piloto para áreas não críticas, como estacionamentos, para validar o desempenho antes de uma adoção mais ampla, sinalizando um caminho de migração gradual e cauteloso à frente.

Por Componente: Software e Análise Impulsionam a Criação de Valor

O hardware ainda representou 59,65% dos gastos de 2025, mas as pressões de comoditização moderam o potencial de margem à medida que câmeras IP de baixo custo inundam os canais. Software e análise, o segmento de crescimento mais rápido a um CAGR de 12,03%, orquestram detecção em tempo real, análise forense pós-evento e trilhas de auditoria de conformidade, elevando o mercado de Segurança Eletrônica da Índia como uma plataforma de serviço orientada a dados. Os módulos de análise agnósticos de câmera estendem a vida útil dos ativos da base instalada, sobrepondo IA moderna a feeds RTSP legados. Essa tendência de retrofit ressoa particularmente com orçamentos municipais sobrecarregados por múltiplas obrigações de desenvolvimento urbano. As receitas de serviços se beneficiam da complexidade: cada atualização de modelo de aprendizado de máquina ou patch regulatório exige implantações gerenciadas, incorporando ainda mais os integradores nas operações dos clientes.

Os fornecedores de hardware respondem incorporando elementos seguros e aceleradores de IA no dispositivo, reduzindo a latência de inferência para menos de 100 milissegundos, apoiando assim implantações exclusivamente de borda em zonas rurais com escassez de largura de banda. Os ecossistemas de componentes se aprofundam à medida que os fabricantes indianos de placas de circuito impresso integram localmente os chips de processador de sinal de imagem, visando 40% de valor agregado doméstico até 2027. Os painéis de análise entrelaçam cada vez mais alarmes físicos com telemetria cibernética — uma regra de firewall mal configurada aparece ao lado de uma tentativa de acesso não autorizado a uma porta — atendendo a estruturas de governança de segurança convergida.

Por Vertical de Usuário Final: Segmento Residencial Acelera o Crescimento

O governo e a aplicação da lei representaram 30,85% da demanda de 2025, ancorados pelas atualizações das Forças Policiais Armadas Centrais e salas de controle de cidades inteligentes. No entanto, a categoria residencial está acelerando a um CAGR de 12,84% e está projetada para superar os verticais comerciais em contagens de instalações nos próximos cinco anos. A queda nos preços das câmeras coincide com a expansão da distribuição por comércio eletrônico que entrega kits faça você mesmo em 24 horas na maioria das metrópoles. Aplicativos móveis que oferecem visualização ao vivo e comunicação bidirecional atraem famílias nucleares com pais de dupla renda que buscam supervisão remota de crianças e idosos. A interoperabilidade com ecossistemas de iluminação inteligente reduz a fragmentação de aplicativos, apoiando a fidelização.

Os proprietários de imóveis comerciais integram quiosques de gerenciamento de visitantes com controle de acesso para simplificar a integração de inquilinos, enquanto o setor de BFSI pilota biometria comportamental para sinalizar tentativas de coerção em caixas eletrônicos. As plantas industriais implantam cercas de perímetro baseadas em radar para atender aos mandatos de zero incidentes sob auditorias globais de cadeia de suprimentos. As instalações de saúde adotam verificação de identidade multifatorial — passes QR mais triagem de temperatura — para se alinhar com as regulamentações atualizadas de Acreditação Nacional de Saúde. O regime regulatório diferenciado de cada vertical aprofunda a especialização entre os fornecedores, fomentando SKUs de produtos direcionados e serviços de consultoria.

Análise Geográfica

A dominância do Norte da Índia está ancorada por massivas licitações do setor público e uma base de integradores bem desenvolvida operando em Delhi, Haryana e Uttar Pradesh. As salas de controle de cidades inteligentes em Lucknow e Kanpur geram receita recorrente de licenças de software, enquanto a Região da Capital Nacional influencia padrões de especificação, como a resolução 4K obrigatória, que se propagam para os estados adjacentes. Os ministérios federais exigem retenção de dados local, tornando a região um bastião para vendas de gravadores de vídeo em rede.

A trajetória de crescimento do Sul da Índia aproveita seu status como um polo tecnológico. Os corredores biométricos DigiYatra planejados do Aeroporto Internacional de Bangalore e as paredes de vídeo baseadas em nuvem do Metrô de Hyderabad ilustram o apetite da região por inovação. A prevalência de centros de dados de operadores de hiperescala como AWS e Microsoft Azure facilita os obstáculos de conformidade para painéis de vigilância hospedados na nuvem, encurtando os ciclos de implantação para empresas. Os governos estaduais de Karnataka e Telangana fomentam a colaboração com startups por meio de sandboxes de dados abertos, acelerando a maturação de soluções de IA.

O Oeste da Índia se beneficia da confluência de serviços financeiros em Mumbai e clusters de manufatura em Pune e Vadodara. As rígidas diretrizes do Banco de Reserva da Índia levam os bancos a adotar matrizes de retenção de vídeo redundantes com mandatos de arquivamento de 180 dias. Enquanto isso, as regulamentações de segurança industrial do Gujarat estimularam a adoção de sistemas de detecção de intrusão de perímetro em complexos petroquímicos. À medida que as expansões portuárias e os corredores de carga dedicados entram em operação, a demanda se ampliará além dos centros urbanos, diversificando o cenário competitivo dentro do mercado de Segurança Eletrônica da Índia.

Cenário Competitivo

O mercado de Segurança Eletrônica da Índia permanece moderadamente fragmentado; os cinco principais fornecedores respondem coletivamente por aproximadamente 38% de participação, deixando ampla oportunidade para especialistas de nicho. Fabricantes domésticos como CP PLUS, Prama Hikvision India e Godrej Security Solutions aproveitam os incentivos do PLI e a proximidade com os laboratórios do BIS para superar os importadores tanto em custo quanto no prazo de conformidade. As marcas globais Honeywell, Bosch e Axis Communications se diferenciam por meio de firmware com proteção cibernética, abertura em conformidade com ONVIF e acordos de serviço globais que atraem clientes multinacionais.

A convergência tecnológica está remodelando a curva de valor. Os fornecedores de câmeras agrupam análises no dispositivo, enquanto as empresas de software incorporam plug-ins de controle de acesso, borrando os limites das categorias. Os integradores de sistemas oferecem cada vez mais contratos de segurança gerenciada baseados em resultados, aproveitando a triagem por IA para lidar com dados de incidentes de múltiplos sensores. As alianças estratégicas proliferam: a aquisição em 2024 pela Honeywell do braço de Soluções de Acesso Global da Carrier impulsionou seu portfólio de leitores de crachás, enquanto a Bharat Electronics Limited expandiu os produtos de detecção de perímetro civil, aproveitando a pesquisa e desenvolvimento de nível de defesa para clientes de infraestrutura crítica.

A força do canal local é decisiva nas cidades de Nível 2/3, onde as aquisições dependem de confiança e suporte quase imediato. Os integradores regionais com técnicos multilíngues vencem projetos de escolas e hospitais, enquanto os players nacionais se concentram em aeroportos e corredores ferroviários com alto investimento de capital. A recertificação obrigatória de CFTV temporariamente inclinou a participação para os domésticos em conformidade, mas os incumbentes globais estão acelerando joint ventures para recuperar o terreno perdido. Em suma, a amplitude de capacidades, a agilidade de certificação e a intimidade de serviço agora definem a vantagem competitiva.

Líderes do Setor de Segurança Eletrônica da Índia

PRAMA Hikvision India Pvt. Ltd.

Dahua Technology India Pvt. Ltd.

Aditya Infotech Ltd. (CP PLUS)

Honeywell Automation India Ltd.

Bosch Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Aditya Infotech (CP PLUS) captou INR 1.300 crore (USD 15,6 milhões) por meio de uma oferta pública inicial subscrita 106 vezes, alocando fundos para novas linhas de fabricação.

- Julho de 2025: A Ferrovia Indiana reiterou uma alocação de capital de INR 2,52 lakh crore (USD 30,2 bilhões) para 2024-25, cobrindo GPS e CFTV em 40.000 vagões.

- Junho de 2025: A Polícia de Maharashtra implantou a plataforma de análise de vídeo por IA MARVEL em todo o estado para auxiliar na aplicação da lei em tempo real.

- Maio de 2025: A Larsen & Toubro comprometeu INR 800 crore (USD 9,6 milhões) para uma iniciativa integrada de segurança ciberfísica para clientes empresariais.

- Abril de 2025: O BIS iniciou a aplicação obrigatória da certificação de CFTV, remodelando os caminhos de qualificação dos fornecedores.

- Março de 2025: O Aeroporto Internacional de Delhi implantou um sistema de gerenciamento de área de manobra com tecnologia de IA integrando vigilância, radar e análise de atribuição de portões.

- Janeiro de 2025: O Aeroporto Internacional de Chennai confirmou o lançamento em 2025 de corredores de imigração biométrica projetados para reduzir o tempo de processamento de passageiros em 60%.

Escopo do Relatório do Mercado de Segurança Eletrônica da Índia

Os sistemas de segurança eletrônica realizam várias tarefas de segurança para melhorar a proteção de uma área específica usando software de computador e dispositivos elétricos. Esses sistemas monitoram e coletam dados de subsistemas, permitindo que os operadores do sistema analisem as informações, escolham um curso de ação e respondam prontamente às ocorrências.

O mercado de segurança eletrônica da Índia é segmentado por tipo (solução e serviços) e vertical de usuário final (governo, comercial e industrial). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Câmeras de Videovigilância |

| Software de Gerenciamento de Vídeo (VMS) |

| Sistemas de Controle de Acesso |

| Leitores e Terminais Biométricos |

| Detecção de Intrusão e Alarmes |

| Sensores de Segurança de Perímetro |

| Instalação e Integração |

| Manutenção e Suporte |

| Monitoramento e Resposta (Centro de Comando) |

| Serviços Gerenciados de Segurança |

| Treinamento e Consultoria |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Hardware |

| Software e Análise |

| Serviços |

| Governo e Aplicação da Lei |

| Edifícios Comerciais |

| Industrial e Manufatura |

| BFSI |

| Transporte e Logística |

| Residencial |

| Varejo e Hospitalidade |

| Instalações de Saúde |

| Outros Verticais de Usuário Final |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Centro da Índia |

| Por Solução | Câmeras de Videovigilância |

| Software de Gerenciamento de Vídeo (VMS) | |

| Sistemas de Controle de Acesso | |

| Leitores e Terminais Biométricos | |

| Detecção de Intrusão e Alarmes | |

| Sensores de Segurança de Perímetro | |

| Por Serviços | Instalação e Integração |

| Manutenção e Suporte | |

| Monitoramento e Resposta (Centro de Comando) | |

| Serviços Gerenciados de Segurança | |

| Treinamento e Consultoria | |

| Por Modo de Implantação | Local |

| Baseado em Nuvem | |

| Híbrido | |

| Por Componente | Hardware |

| Software e Análise | |

| Serviços | |

| Por Vertical de Usuário Final | Governo e Aplicação da Lei |

| Edifícios Comerciais | |

| Industrial e Manufatura | |

| BFSI | |

| Transporte e Logística | |

| Residencial | |

| Varejo e Hospitalidade | |

| Instalações de Saúde | |

| Outros Verticais de Usuário Final | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia | |

| Centro da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de Segurança Eletrônica da Índia em 2026?

O mercado está avaliado em USD 3,39 bilhões em 2026.

Qual segmento de solução está crescendo mais rapidamente?

O software de gerenciamento de vídeo está projetado para crescer a um CAGR de 12,44% até 2031.

Como a certificação do BIS está afetando os fornecedores?

A certificação obrigatória, aplicada em abril de 2025, está reduzindo as importações não conformes e aumentando a participação dos fabricantes domésticos.

Por que a demanda residencial está crescendo?

Kits de câmeras habilitados por IA a preços acessíveis e controle por aplicativo móvel estão impulsionando um CAGR de 12,84% nas instalações residenciais.

Qual região verá o crescimento mais rápido até 2031?

O Sul da Índia está previsto para expandir a um CAGR de 12,56%, impulsionado por investimentos em polos tecnológicos e adoção antecipada de segurança baseada em nuvem.

Qual modelo de serviços está ganhando tração?

Os serviços gerenciados de segurança que agrupam monitoramento, atualizações e análises estão expandindo a um CAGR de 12,22% à medida que as empresas convertem investimento de capital em despesa operacional.

Página atualizada pela última vez em: