Dimensão e Quota do Mercado de Cloro da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

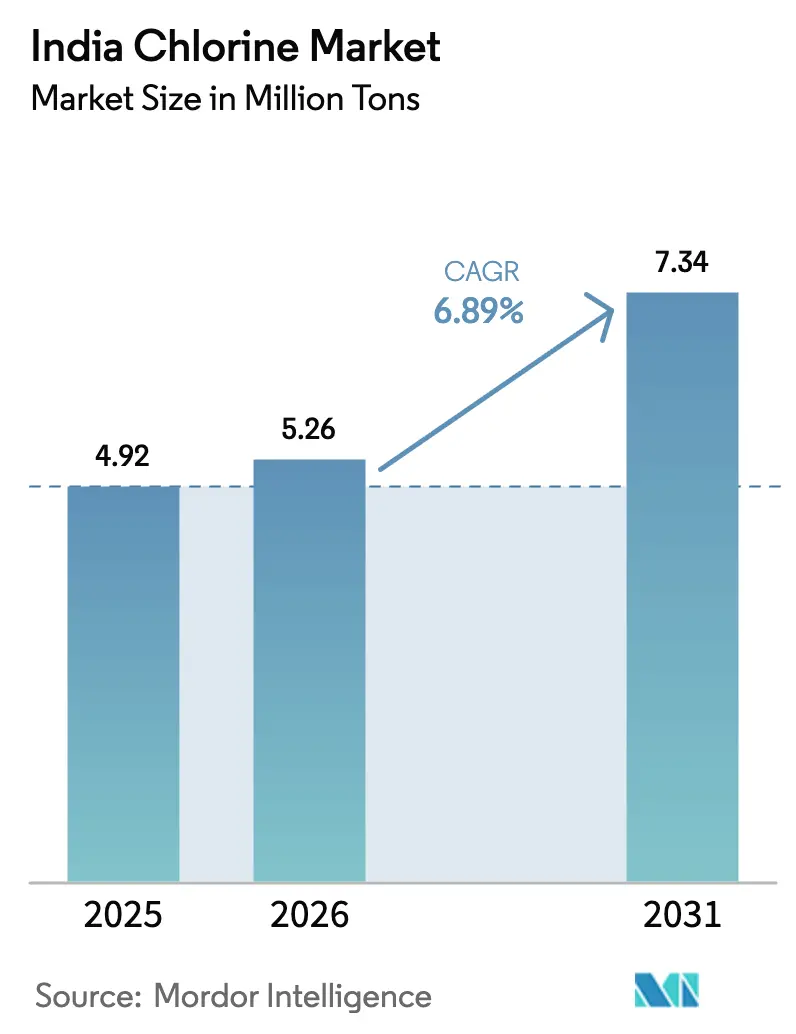

| Tamanho do mercado no ano base (2025) | 4.92 Milhões de toneladas |

| Volume do Mercado (2026) | 5.26 Milhões de toneladas |

| Volume do Mercado (2031) | 7.34 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloro da Índia pela Mordor Intelligence

A dimensão do Mercado de Cloro da Índia foi avaliada em 4,92 milhões de toneladas em 2025 e estima-se que cresça de 5,26 milhões de toneladas em 2026 para atingir 7,34 milhões de toneladas até 2031, a uma CAGR de 6,89% durante o período de previsão (2026-2031). As adições constantes de capacidade em cloreto de polivinila (PVC), os rápidos lançamentos de tratamento de água municipal e a expansão da produção farmacêutica conferem ao mercado de cloro da Índia uma base de crescimento multissetorial ampla. Os produtores continuam a privilegiar estratégias de consumo cativo que protegem os lucros das oscilações negativas de preços no mercado spot, ao mesmo tempo que garantem matéria-prima fiável para vinis a jusante, produtos químicos para tratamento de água e intermediários especializados. A transição do mercúrio para a eletrólise por membrana melhora as posições de custo ao reduzir o consumo de eletricidade e apoiar a conformidade com normas de poluição mais rigorosas. Os operadores integrados com instalações energeticamente eficientes e extensões a jusante estão, por conseguinte, a consolidar a sua liderança, mesmo à medida que a procura regional se expande em direção aos estados do leste.

Principais Conclusões do Relatório

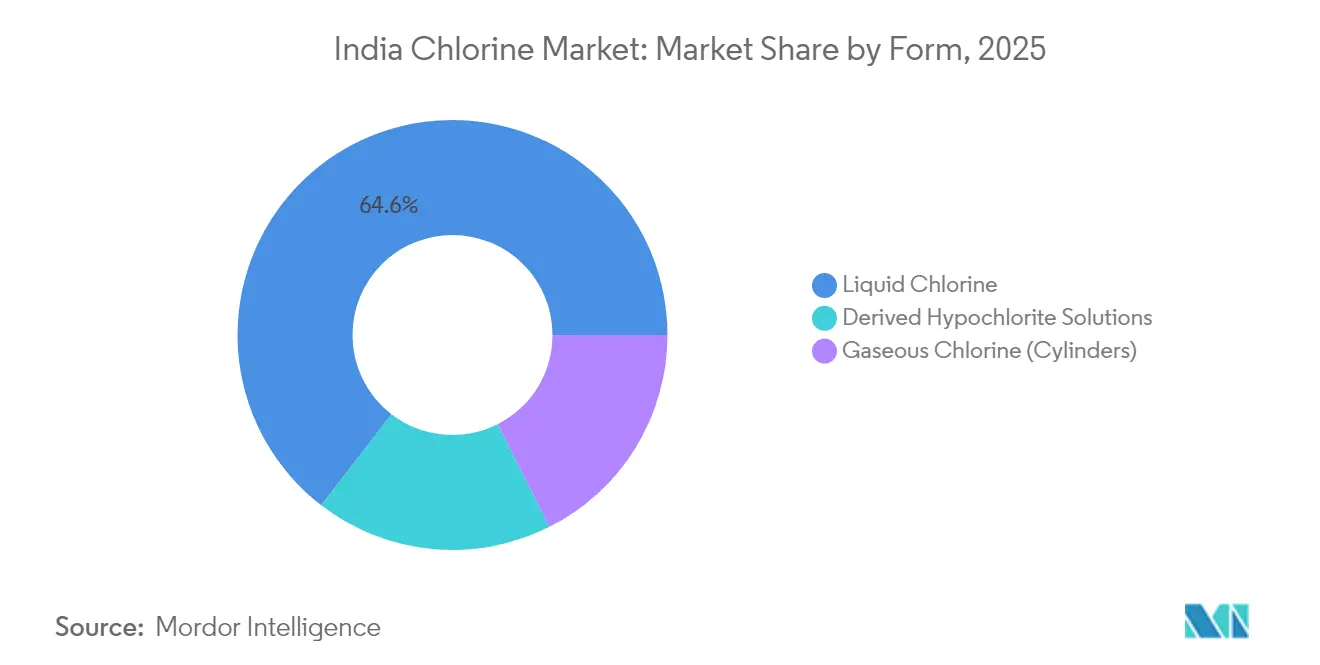

- Por forma, o cloro líquido detinha 64,55% da quota do mercado de cloro da Índia em 2025, ao passo que as soluções de hipoclorito derivadas estão a expandir-se a uma CAGR de 7,03% até 2031.

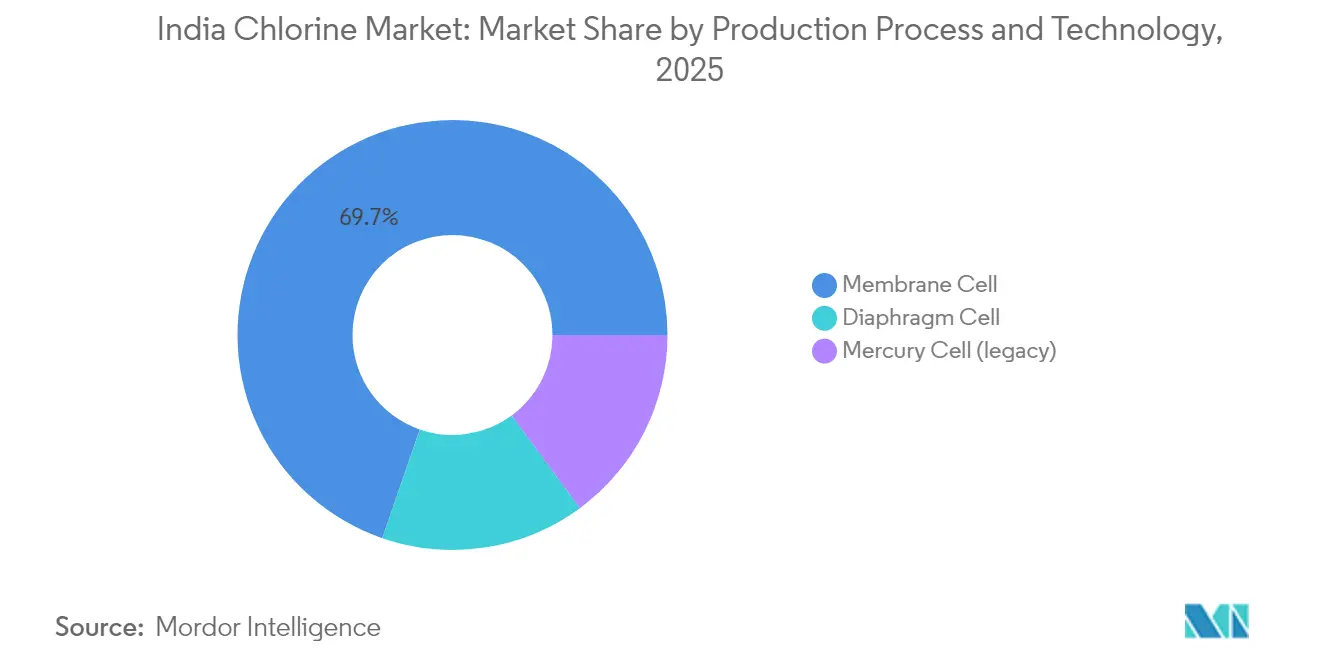

- Por tecnologia de produção, a célula de membrana representou 69,70% da dimensão do mercado de cloro da Índia em 2025 e avança a uma CAGR de 6,94% ao longo do horizonte de previsão.

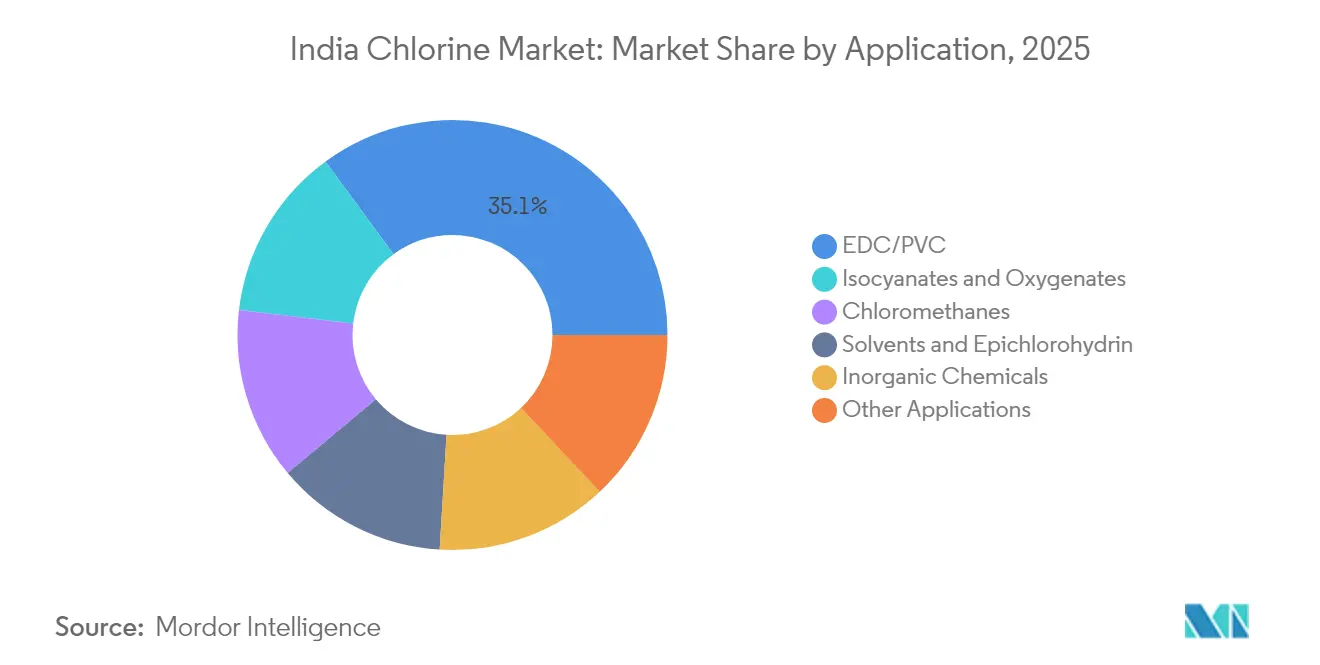

- Por aplicação, EDC/PVC liderou com 35,05% de utilização em 2025; prevê-se que isocianatos e oxigenados cresçam mais rapidamente, a uma CAGR de 7,21% até 2031.

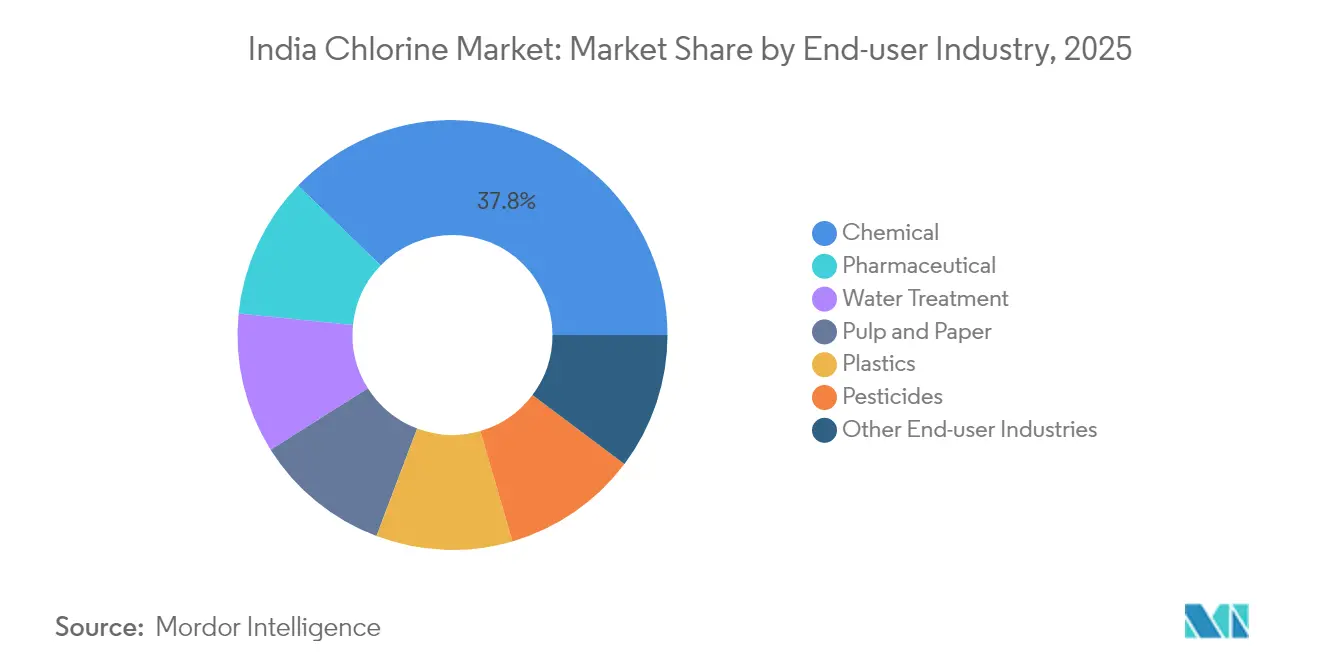

- Por indústria do utilizador final, o setor químico representou 37,75% do consumo global em 2025, enquanto o setor farmacêutico deverá registar uma CAGR de 7,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cloro da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Pipeline de Capacidade de PVC e CPVC | +2.1% | Índia Ocidental, Índia do Sul | Médio prazo (2-4 anos) |

| Crescimento Rápido na Infraestrutura Municipal de Tratamento de Água | +1.8% | Nacional, com ganhos iniciais em áreas rurais | Longo prazo (≥ 4 anos) |

| Forte Ligação à Produção Farmacêutica e de Agroquímicos | +1.5% | Índia Ocidental, Índia do Sul | Médio prazo (2-4 anos) |

| Estratégia de Consumo Cativo em Contexto de Preços Negativos do Cloro | +1.0% | Índia Ocidental, Índia do Sul | Curto prazo (≤ 2 anos) |

| Transição Acelerada para a Tecnologia de Célula de Membrana com Redução do Custo de Energia | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Capacidade de PVC e CPVC

As novas instalações de PVC e CPVC são centrais para a próxima vaga de crescimento no mercado de cloro da Índia. A procura doméstica de PVC cresceu 9% em 2024, encorajando empresas como a Adani e a Reliance a programar expansões vinílicas em múltiplas fases que aumentarão a absorção cativa de cloro[1]Reliance Industries Ltd., "Relatório Anual do Exercício Fiscal 2024," ril.com . A capacidade de resina CPVC da Epigral quase triplicou para 75.000 TPA em 2024, alargando o fornecimento doméstico para tubagens de alta temperatura e reduzindo a dependência de importações. O pipeline de capacidade altera o equilíbrio entre oferta e procura ao absorver cloro comercial e estabilizar as realizações para os produtores integrados. A exposição das margens aos ciclos globais de preços dos vinis permanece, contudo as instalações energeticamente eficientes e a logística adjacente aos portos conferem às concentrações ocidentais uma vantagem estrutural. Os decisores políticos encaram a substituição de importações de vinis como estratégica para a infraestrutura, reforçando a segurança de absorção para os produtores de cloro.

Crescimento Rápido na Infraestrutura Municipal de Tratamento de Água

A Missão Jal Jeevan elevou a cobertura de água canalizada rural para 79,74% dos agregados familiares até março de 2025, criando um canal de procura não cíclico para desinfetantes de cloro. Os operadores municipais preferem o hipoclorito porque simplifica o armazenamento e a dosagem em esquemas descentralizados. O aumento dos volumes de águas residuais urbanas também exige a dosagem de cloro nas estações de tratamento de esgotos para cumprir os limites de agentes patogénicos prescritos pelo Organismo de Normalização da Índia. À medida que a cobertura de água se expande para os distritos do leste menos servidos, o consumo de cloro dispersa-se geograficamente e reduz a concentração histórica nos corredores industriais centrados no Gujarat. As alocações orçamentais de longo prazo isolam ainda mais a procura de tratamento de água das oscilações macroeconómicas que afetam os produtos químicos de base.

Forte Ligação à Produção Farmacêutica e de Agroquímicos

Os intermediários à base de cloro continuam a ser indispensáveis para as exportações agroquímicas da Índia, que atingiram 5,5 mil milhões de USD em 2024. Os esquemas de Incentivo Ligado à Produção (PLI) para APIs e medicamentos a granel estimulam novas instalações domésticas que intensificam a aquisição de cloro. As aprovações de registo de 118 moléculas ativas em 2024 incluíram vários compostos clorados, sustentando uma procura constante de intermediários. Os formuladores orientados para a exportação apostam na integração a montante para garantir derivados de cloro, reduzindo a exposição à logística de importação. O aumento das normas ambientais nas principais regiões importadoras favorece também os fabricantes indianos em conformidade, sustentando a procura de cloro da cadeia de valor de produtos químicos especializados.

Estratégia de Consumo Cativo em Contexto de Preços Negativos do Cloro

Quando os preços da soda cáustica sobem mas os preços do cloro descem, os operadores integrados redirecionam o cloro internamente em vez de o lançar num mercado comercial fraco. A Grasim atingiu uma taxa de integração de cloro de 62% no exercício fiscal de 2024, limitando a sua exposição à volatilidade do mercado spot. Tais estratégias suavizam as receitas, justificam a operação contínua das instalações e apoiam projetos a jusante em EDC, epicloridrina e clorometanos. Os modelos cativos ganham maior relevância à medida que os conjuntos ocidentais lidam com elevados custos de armazenamento e restrições de transporte de cloro gasoso. A abordagem reforça a posição dos conglomerados diversificados no mercado de cloro da Índia.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Ambientais e de Segurança dos Trabalhadores Rigorosas | -1.2% | Nacional, com aplicação mais estrita na Índia Ocidental | Curto prazo (≤ 2 anos) |

| Excesso de Capacidade de Soda Cáustica Criando Excesso de Oferta de Cloro | -0.8% | Índia Ocidental, Índia do Sul | Médio prazo (2-4 anos) |

| Integração a Jusante Limitada (Custo de Logística de Eliminação) | -0.6% | Índia Oriental, Índia do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e de Segurança dos Trabalhadores Rigorosas

O Conselho Central de Controlo da Poluição inclui o cloro-álcali na sua categoria vermelha, exigindo avaliações de impacto abrangentes para qualquer expansão. As normas de descarga zero de efluentes líquidos acrescentam dispendiosos evaporadores e cristalizadores, aumentando o custo unitário de capital. As instalações que utilizam células de mercúrio de legado enfrentam ativos abandonados e devem investir fortemente em filtração de salmoura, membranas e equipamento de manuseamento de gás para cumprir as normas. As normas de segurança dos trabalhadores obrigam a equipamentos de proteção individual especializados, sistemas de deteção de fugas e equipas de resposta de emergência no local. Os produtores independentes de menor dimensão têm frequentemente dificuldades com a carga de capital, inclinando a indústria de cloro da Índia para operadores maiores e com maior capacidade financeira.

Excesso de Capacidade de Soda Cáustica Criando Excesso de Oferta de Cloro

A capacidade total de soda cáustica atingiu 320.430 TPA em março de 2025, ultrapassando o crescimento da procura doméstica e forçando as instalações a operar a taxas de utilização mais baixas. Como a produção de cloro está quimicamente ligada à produção de soda cáustica, o excesso de oferta faz baixar as realizações de cloro. As opções de exportação aliviam o desequilíbrio da soda cáustica, mas não conseguem absorver o excedente simultâneo de cloro. As instalações de menor dimensão sem integração a jusante de cloro vendem num mercado comercial fraco e enfrentam elevados custos de frete para envios líquidos. Os principais operadores integrados protegem-se ao canalizar o cloro para EDC, PVC e solventes clorados, mantendo a utilização estável durante os mínimos de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Cloro Líquido Impulsiona a Eficiência da Infraestrutura

O cloro líquido representou 64,55% da quota do mercado de cloro da Índia em 2025, ancorado pela infraestrutura ferroviária e de cisternas bem desenvolvida entre os centros de produção do Gujarat e os consumidores a jusante. A dimensão do mercado de cloro da Índia para soluções de hipoclorito está, no entanto, definida para uma expansão vigorosa, uma vez que os esquemas municipais preferem produtos mais seguros e diluídos com logística mais simples. Os cilindros de gás continuam a ser uma escolha de nicho para utilizadores de pequena escala que valorizam a dosagem precisa em detrimento da economia de manuseamento a granel.

O cloro líquido continua a dominar as grandes instalações de EDC que requerem matéria-prima de elevada pureza e ininterrupta. Os portos ocidentais simplificam o fornecimento de sal bruto, e os oleodutos em Dahej e Bharuch permitem transferências diretas para as unidades de vinis. Entretanto, o hipoclorito ganha terreno em instalações de saúde e serviços públicos que procuram o manuseamento de cloro de baixo risco. As juntas de água estaduais emitem concursos que favorecem explicitamente o fornecimento local de hipoclorito, redirecionando algum volume dos formatos de gás pressurizado. No geral, a diversificação das preferências de forma enriquece a proposta de valor para os produtores integrados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Processo de Produção e Tecnologia: A Tecnologia de Célula de Membrana Captura a Liderança de Mercado

A tecnologia de membrana captou 69,70% da produção global em 2025 e está projetada para crescer a 6,94% até 2031, refletindo o seu papel crítico no mercado de cloro da Índia. As células de diafragma mantêm-se em algumas instalações onde a pureza da salmoura é mais fácil de gerir, enquanto as células de mercúrio se aproximam rapidamente da retirada de serviço.

A dimensão do mercado de cloro da Índia ganha eficiência à medida que as unidades de membrana implementam retificadores avançados que aumentam a densidade de corrente sem sobreaquecimento. Os operadores investem em nanofiltração para remover sulfatos e cálcio, reduzindo os volumes de purga de salmoura até 90%. O hidrogénio coproduzido a partir das instalações de membrana alimenta novas linhas de peróxido de hidrogénio e caldeiras no local, assegurando fluxos de receita incrementais. Os fornecedores de equipamentos que apostavam na renovação de diafragmas estão a orientar-se para pacotes de membrana chave-na-mão que prometem um rápido retorno do investimento face às elevadas tarifas de energia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Aplicação: A Liderança de EDC/PVC Enfrenta a Concorrência dos Produtos Químicos Especializados

As aplicações de EDC/PVC absorveram 35,05% do cloro em 2025, impulsionadas por políticas de substituição de importações que incentivam a produção local de vinis. Ao mesmo tempo, os isocianatos e oxigenados estão a registar uma CAGR de 7,21% à medida que a procura de poliuretano cresce nos mercados de refrigeração, automóvel e isolamento.

A dimensão do mercado de cloro da Índia associada ao EDC/PVC continua a ser grande, mas os produtos químicos especializados estão a ganhar terreno ao oferecer margens mais elevadas e menor ciclicidade. A nova linha de clorotoluenos da Epigral exemplifica como os produtores migram para derivados de valor acrescentado. Os volumes de epicloridrina que alimentam as resinas epóxi respondem também aos setores da eletrónica e dos veículos elétricos. A diversidade da procura alarga a utilização do cloro e atenua o impacto das oscilações das margens do PVC associadas às adições de capacidade global.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Indústria do Utilizador Final: Dominância da Indústria Química em Contexto de Aceleração Farmacêutica

A indústria química consumiu 37,75% do volume total em 2025, sublinhando a centralidade dos complexos integrados no Gujarat e no Tamil Nadu. A indústria farmacêutica, no entanto, está a crescer a uma CAGR de 7,38% até 2031, apoiada pelos incentivos governamentais PLI para APIs.

Dentro do setor químico, o cloro cativo dirige-se para clorometanos, solventes e fluoropolímeros. A procura de tratamento de água escala com novas instalações de esgotos e efluentes em cinturões urbanos. A dimensão do mercado de cloro da Índia associada ao setor farmacêutico cresce à medida que as empresas adicionam instalações polivalentes que aproveitam a química do cloro para intermediários de elevado valor. A expansão de 121 milhões de USD da Chemplast Sanmar confirma esta mudança para a produção personalizada para mercados regulamentados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A Índia Ocidental gerou 36,20% do volume de 2025, refletindo a dominância dos recursos de sal do Gujarat, do acesso portuário e dos conjuntos a jusante co-localizados. Os complexos integrados em Dahej canalizam o cloro diretamente para vinis, epicloridrina e solventes clorados. As normas ambientais estaduais favorecem as grandes unidades capazes de financiar atualizações de membrana. A quota do mercado de cloro da Índia no ocidente permanece, por conseguinte, estável, mesmo à medida que as células de mercúrio mais antigas são retiradas de serviço.

A Índia Oriental e o Nordeste da Índia é a região de expansão mais rápida, a uma CAGR de 7,05%. Os incentivos governamentais reduzem os custos dos projetos, e os novos corredores industriais criam nova absorção de derivados de cloro. Os contratos da Missão Jal Jeevan no Bihar e no Assam puxam a procura de hipoclorito para leste, aliviando os desequilíbrios regionais de oferta. Os produtores consideram soluções de barcaça e ferroviárias para ligar as instalações do leste aos mercados de sal bruto e de soda cáustica no ocidente.

O Sul da Índia mantém um crescimento consistente com base nos conjuntos de produtos químicos especializados e farmacêuticos no Tamil Nadu, Andhra Pradesh e Telangana. O cloro dirige-se para CPVC, APIs e pesticidas produzidos nestes estados. O Norte da Índia regista ganhos constantes, embora moderados, à medida que as instalações de tratamento de água e de tubagens de plástico avançam, dependendo dos envios de cloro das instalações ocidentais até que a capacidade local se materialize. Coletivamente, a diversificação regional dilui a concentração histórica e apoia um mercado de cloro da Índia resiliente.

Panorama Competitivo

O mercado de cloro da Índia apresenta um campo moderadamente concentrado onde a Reliance Industries, a Tata Chemicals e a Grasim Industries ancoram a capacidade. A Reliance integra o cloro numa das maiores cadeias de vinis do mundo, isolando as suas unidades de eletrólise das oscilações do mercado comercial. A Grasim alavanca uma taxa de integração de 62% que canaliza o cloro para epóxi, clorometano e soda cáustica de grau têxtil[2]Grasim Industries Ltd., "Apresentação a Investidores do Exercício Fiscal 2024," grasim.com . A Tata Chemicals equilibra as vendas de soda cáustica para exportação com projetos de derivados de cloro domésticos.

Os operadores de segundo nível, como a DCM Shriram, a Epigral e a Chemplast Sanmar, avançam através de derivados especializados. A instalação de clorotoluenos da Epigral inaugura uma plataforma de cloração aromática diferenciada. A Chemplast Sanmar canaliza o cloro para produtos farmacêuticos personalizados e PVC em pasta, alargando o seu mix de resultados. À medida que as eliminações progressivas das células de mercúrio se aceleram, a intensidade de capital aumenta, impulsionando alianças com fornecedores de tecnologia e contratantes de engenharia.

Os novos operadores têm em vista renovações de membrana agrupadas com energia cativa e valorização do hidrogénio. As normas do Conselho Central de Controlo da Poluição aceleram a consolidação porque as instalações independentes de menor dimensão enfrentam custos de conformidade desproporcionais. Os principais operadores integrados adquirem ativos em dificuldades para assegurar posições regionais, mantendo a concentração moderada que caracteriza a indústria de cloro da Índia.

Líderes da Indústria de Cloro da Índia

Grasim Industries Limited (Aditya Birla)

Gujarat Alkalies and Chemicals Limited

DCM Shriram

Chemplast Sanmar Limited

NIRMA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A DCM Shriram e a Aarti Industries Ltd. formaram uma parceria de longo prazo, tornando a DCM Shriram o fornecedor exclusivo de cloro para a nova instalação da Aarti Industries em Jhagadia, no Gujarat. O acordo inclui um novo oleoduto subterrâneo de cloro, que aumentará o consumo diário de cloro da Aarti em 200 toneladas, melhorando assim a eficiência operacional.

- Março de 2025: A Gujarat Alkalies and Chemicals Limited (GACL) inaugurou a sua instalação de clorotoluenos de 30.000 toneladas por ano em Dahej, que utiliza cloro para a produção. A instalação produz produtos químicos de valor acrescentado à base de cloro, incluindo cloreto de benzilo, álcool benzílico e benzaldeído, com o objetivo de impulsionar as exportações e criar emprego.

Âmbito do Relatório do Mercado de Cloro da Índia

O cloro é o elemento mais abundante da família dos halogéneos da tabela periódica. É um componente crítico das indústrias química e farmacêutica. O cloro contribui para os avanços em áreas tão diversas como a desinfeção, a medicina e a segurança pública. O mercado de cloro da Índia é segmentado por aplicação e indústria do utilizador final. Por aplicação, o mercado é segmentado em EDC/PVC, isocianatos e oxigenados, clorometanos, solventes e epicloridrina, produtos químicos inorgânicos e outras aplicações. Por indústria do utilizador final, o mercado é segmentado em tratamento de água, produtos farmacêuticos, produtos químicos, pasta de papel e papel, plásticos, pesticidas e outras indústrias do utilizador final. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (quilotoneladas).

| Cloro Líquido |

| Cloro Gasoso (Cilindros) |

| Soluções de Hipoclorito Derivadas |

| Célula de Membrana |

| Célula de Diafragma |

| Célula de Mercúrio (legado) |

| EDC/PVC |

| Isocianatos e Oxigenados |

| Clorometanos |

| Solventes e Epicloridrina |

| Produtos Químicos Inorgânicos |

| Outras Aplicações |

| Química |

| Tratamento de Água |

| Farmacêutica |

| Pasta de Papel e Papel |

| Plásticos |

| Pesticidas |

| Outras Indústrias do Utilizador Final |

| Por Forma | Cloro Líquido |

| Cloro Gasoso (Cilindros) | |

| Soluções de Hipoclorito Derivadas | |

| Por Processo de Produção e Tecnologia | Célula de Membrana |

| Célula de Diafragma | |

| Célula de Mercúrio (legado) | |

| Por Aplicação | EDC/PVC |

| Isocianatos e Oxigenados | |

| Clorometanos | |

| Solventes e Epicloridrina | |

| Produtos Químicos Inorgânicos | |

| Outras Aplicações | |

| Por Indústria do Utilizador Final | Química |

| Tratamento de Água | |

| Farmacêutica | |

| Pasta de Papel e Papel | |

| Plásticos | |

| Pesticidas | |

| Outras Indústrias do Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de cloro da Índia em 2026?

A dimensão do mercado de cloro da Índia é de 5,26 milhões de toneladas em 2026.

Qual é a CAGR projetada para a procura de cloro na Índia até 2031?

Prevê-se que a procura aumente a uma CAGR de 6,89% entre 2026 e 2031.

Qual tecnologia de produção detém a maior quota?

A tecnologia de célula de membrana representa 69,70% da capacidade atual.

Por que razão a Índia Ocidental domina a produção de cloro?

Os recursos de sal do Gujarat, o acesso portuário e os conjuntos petroquímicos integrados conferem à Índia Ocidental uma quota de mercado de 36,20%.

Página atualizada pela última vez em: