Tamanho e Participação do Mercado de CCTV da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

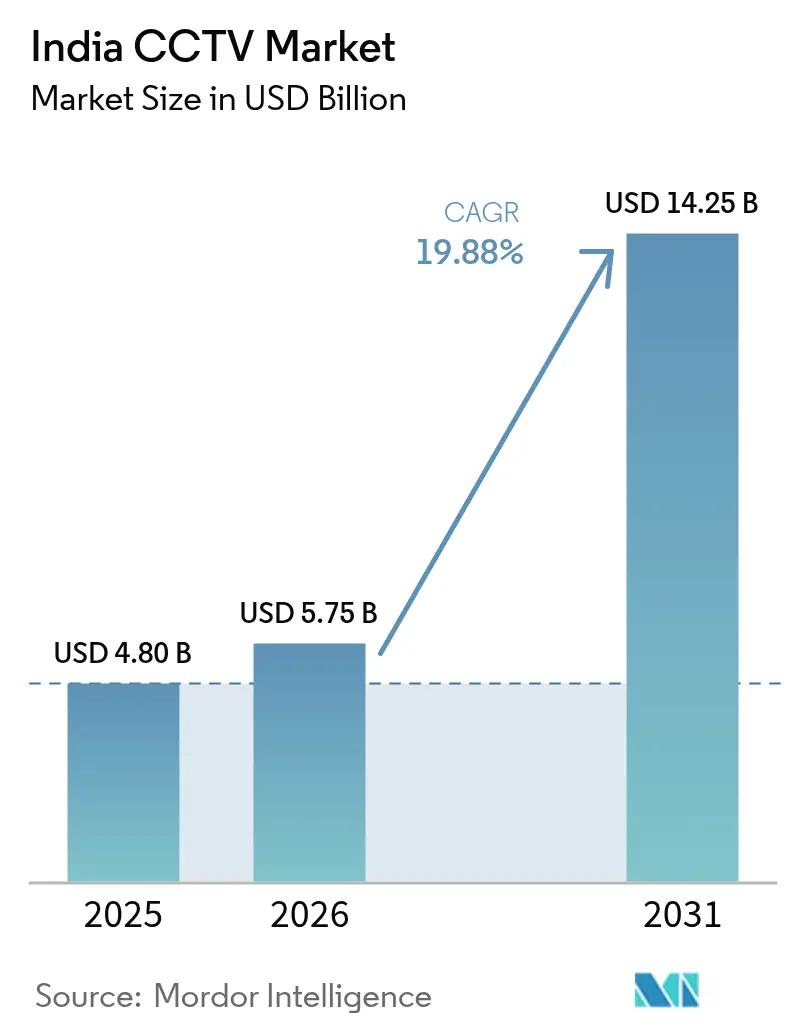

| Tamanho do mercado no ano base (2025) | 4.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CCTV da Índia por Mordor Intelligence

O tamanho do mercado de CCTV da Índia foi avaliado em USD 4,8 bilhões em 2025 e estima-se que cresça de USD 5,75 bilhões em 2026 para atingir USD 14,25 bilhões até 2031, a um CAGR de 19,88% durante o período de previsão (2026-2031). A implantação da Missão Cidades Inteligentes, as regulamentações obrigatórias de segurança pública e o impulso à fabricação nacional, estimulados pelo mandato de certificação STQC, impulsionam o crescimento atual. Essas iniciativas visam aprimorar a infraestrutura urbana, melhorar a segurança pública e promover a autossuficiência na fabricação de tecnologia, criando um ambiente favorável à expansão do mercado. Além disso, o foco do governo na transformação digital e no desenvolvimento de infraestrutura inteligente acelera ainda mais a adoção de tecnologias avançadas no planejamento urbano e nos sistemas de segurança pública.

Com 76.000 câmeras instaladas em 100 cidades e atualizações em andamento em aeroportos e metrôs, a demanda permanece robusta. A implantação de sistemas de vigilância em áreas urbanas e centros de transporte ressalta a crescente ênfase na segurança e na eficiência operacional, impulsionando ainda mais o momentum do mercado. Além disso, espera-se que a integração de análises avançadas e inteligência artificial nesses sistemas aumente sua eficácia, contribuindo para um crescimento sustentado no período de previsão.

Principais Conclusões do Relatório

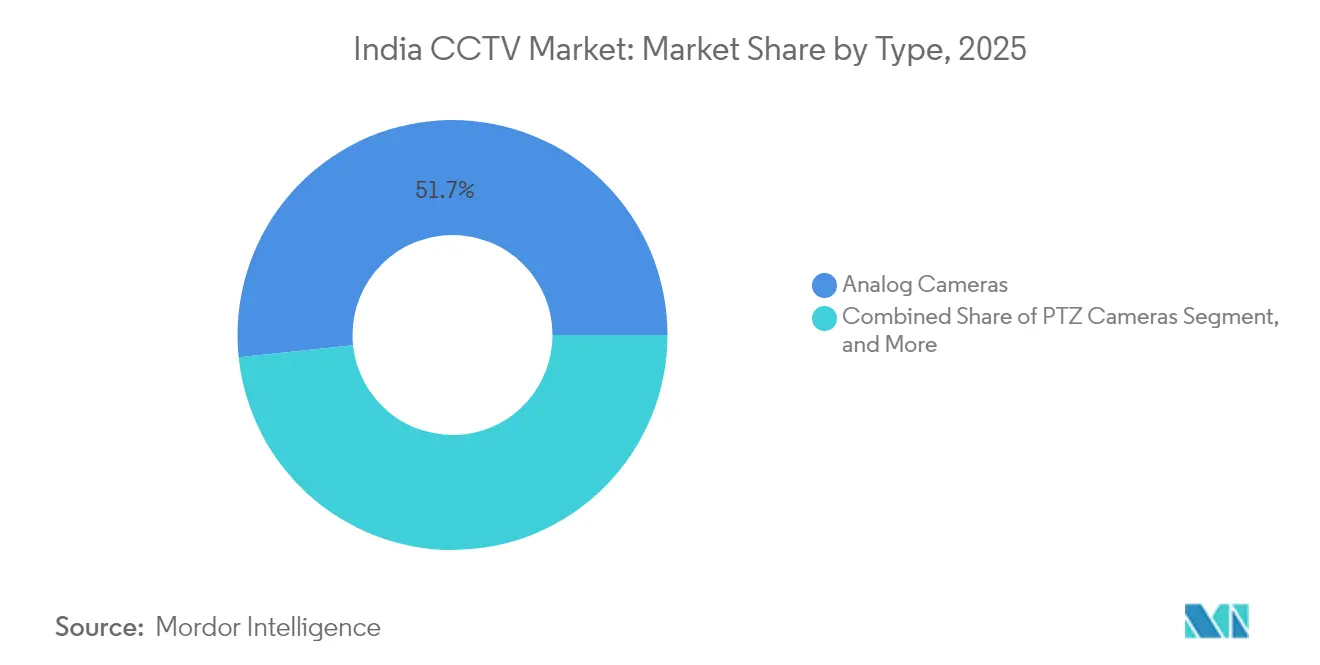

- Por tipo, as câmeras analógicas controlaram 51,65% da participação do mercado de CCTV da Índia em 2025; as câmeras habilitadas com IA devem avançar a um CAGR de 20,55% até 2031.

- Por usuário final, o governo respondeu por 38,05% da participação de receita em 2025, enquanto as implantações residenciais e em casas inteligentes estão preparadas para um CAGR de 20,15% até 2031.

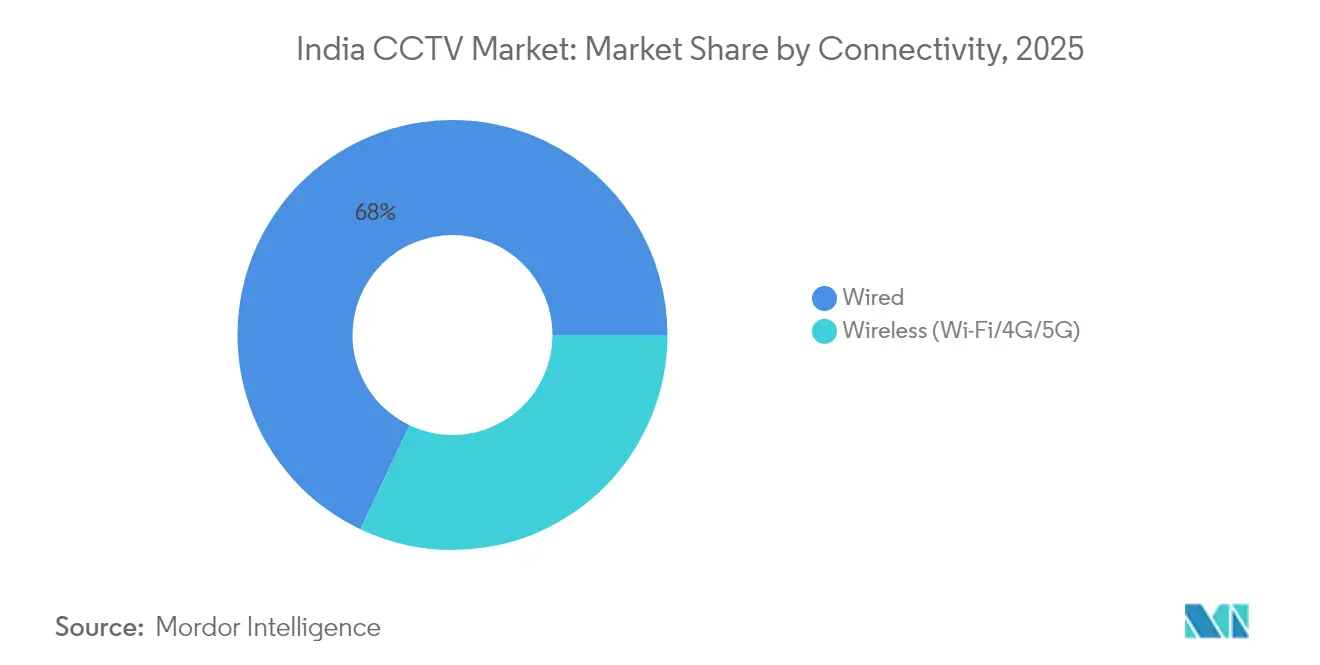

- Por conectividade, as soluções com fio garantiram 67,95% do tamanho do mercado de CCTV da Índia em 2025; as instalações sem fio devem crescer a um CAGR de 21,05% entre 2026 e 2031.

- Por região, o Norte da Índia liderou com 42,25% de participação de receita do mercado de CCTV da Índia em 2025, enquanto o Sul da Índia deve registrar um CAGR de 20,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de CCTV da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental à vigilância em cidades inteligentes | +4.2% | Nacional, concentrado em 100 Cidades Inteligentes | Médio prazo (2 a 4 anos) |

| Regulamentações obrigatórias de vigilância para espaços públicos | +3.8% | Nacional, com adoção antecipada em cidades metropolitanas | Curto prazo (≤ 2 anos) |

| Rápida expansão da infraestrutura de aeroportos e metrôs | +3.1% | Cidades metropolitanas, principais centros de transporte | Médio prazo (2 a 4 anos) |

| Adoção de análises de conformidade e segurança baseadas em IA | +2.9% | Centros urbanos, instalações governamentais | Longo prazo (≥ 4 anos) |

| Mudança para fabricação nacional após normas STQC/BIS | +2.7% | Polos de fabricação nacionais | Médio prazo (2 a 4 anos) |

| Implantações de CCTV de borda com energia solar em programas rurais | +1.8% | Índia rural, áreas de fronteira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental à Vigilância em Cidades Inteligentes

A Missão Cidades Inteligentes elevou a vigilância de policiamento reativo para gestão preditiva de cidades. Com 90% dos projetos no valor de INR 1,44 trilhão (USD 16,06 bilhões) finalizados até março de 2025, 76.000 câmeras agora se integram a centros de comando e controle que canalizam dados para módulos de tráfego, resíduos e emergências. A aquisição padronizada favorece fornecedores capazes de atender aos benchmarks de interoperabilidade. Plataformas hospedadas na nuvem, como o Centro Integrado de Controle e Comando de Madhya Pradesh, ilustram a otimização de recursos em serviços públicos. A mesma infraestrutura suporta análises preditivas que antecipam congestionamentos e atividades criminosas, reforçando a demanda constante no mercado de CCTV da Índia.

Regulamentações Obrigatórias de Vigilância para Espaços Públicos

A legislação estadual está transformando os gastos com CCTV em um item de conformidade. A Lei de Aplicação da Segurança Pública de Karnataka exige que estabelecimentos com mais de 500 visitantes mensais conectem câmeras às redes policiais, impactando aproximadamente 10.000 estabelecimentos em Bengaluru. Estatutos semelhantes seguem as diretrizes do Supremo Tribunal para cobertura de delegacias de polícia, expondo lacunas de não conformidade que estimulam aquisições imediatas. As especificações padronizam taxas de quadros, criptografia e períodos de retenção, elevando a qualidade dos produtos e eliminando importações abaixo do padrão.

Rápida Expansão da Infraestrutura de Aeroportos e Sistemas de Metrô

Os corredores de transporte estão exigindo vigilância pronta para biometria. O Metrô de Delhi introduziu câmeras de reconhecimento facial em sua Linha Airport Express e equipará mais 45 estações na Fase 4. A reforma de USD 1,2 bilhão do Aeroporto de Mumbai inclui CCTV integrado, scanners de corpo inteiro e quiosques de autoatendimento, todos alimentando uma camada unificada de detecção de ameaças. O Aeroporto Internacional de Noida foi inaugurado com monitoramento assistido por IA 24 horas por dia, 7 dias por semana, estabelecendo modelos para futuros projetos de reforma. Tais projetos garantem contratos de equipamentos e serviços de vários anos, aumentando o volume no mercado de CCTV da Índia.

Adoção de Análises de Conformidade e Segurança Baseadas em IA

A inteligência artificial desloca a segurança por vídeo para o gerenciamento de exceções em tempo real. O Ministério de Transportes Rodoviários e Rodovias pilota redes de câmeras com IA visando uma redução de 50% nas mortes no trânsito até 2030. Testes acadêmicos usando v8 alcançaram 98,6% de precisão na detecção de infrações de capacete, comprovando a prontidão para implantação em massa. A Polícia de Delhi está planejando vigilância de reconhecimento facial em toda a cidade, enquanto as atualizações de análises retrospectivas desbloqueiam a demanda de substituição para parques analógicos legados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para implantações em múltiplos locais | -2.8% | Nacional, afetando particularmente o segmento de PMEs | Curto prazo (≤ 2 anos) |

| Crescentes obrigações de privacidade e proteção de dados (Lei DPDP) | -2.1% | Nacional, com aplicação mais rigorosa em metrópoles | Médio prazo (2 a 4 anos) |

| Ônus de certificação de cibersegurança retardando lançamentos | -1.9% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Restrições de semicondutores e importações perturbando o fornecimento | -1.6% | Nacional, concentrado em polos de fabricação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Implantações em Múltiplos Locais

Grandes redes incorrem em custos muito além do hardware, cobrindo manutenção, largura de banda e armazenamento em nuvem que podem superar o investimento de capital inicial em três anos. Sites dispersos frequentemente precisam de links via satélite ou fibra privada com custo de INR 50.000 a 100.000 por ano por localização. Vídeo em alta definição pode gerar vários terabytes mensalmente, levando as empresas a optarem por armazenamento de borda ou planos de nuvem de nível superior. A escassez de mão de obra qualificada em cidades de segundo e terceiro nível infla as taxas de instalação e atrasa o comissionamento. Essas dinâmicas retardam a adoção entre PMEs e podem limitar a velocidade de expansão do mercado de CCTV da Índia em segmentos menos financiáveis.

Crescentes Obrigações de Privacidade e Proteção de Dados (Lei DPDP)

A Lei de Proteção de Dados Pessoais Digitais de 2023 exige consentimento explícito, criptografia robusta e mecanismos locais de reclamação, requisitos que adicionam custos de conformidade para os usuários finais.[1]Nishith Desai Associates, "Lei de Proteção de Dados Pessoais Digitais da Índia, 2023," nishithdesai.com Fornecedores transfronteiriços devem estabelecer processamento doméstico ou arriscar penalidades, reduzindo o campo de fornecedores. A captura de consentimento em locais públicos é difícil, gerando interesse em arquiteturas de privacidade por design, como pixelização ou gravação seletiva. As diretrizes pendentes do Conselho de Proteção de Dados criam incerteza, levando alguns compradores a adiarem aquisições. Quando dados biométricos são processados, salvaguardas adicionais ampliam os custos de hardware e software, reduzindo a margem de crescimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Analógica Enfrenta a Disrupção da IA

As unidades analógicas mantiveram uma participação de 51,65% no mercado de CCTV da Índia em 2025, sustentadas por licitações do setor público sensíveis a custos e cabeamento coaxial legado. Os modelos IP atingiram 40,55% de participação graças ao monitoramento remoto e à conveniência do PoE. As câmeras PTZ contribuíram com 5,85%, atendendo à cobertura de grandes áreas em aeroportos e terminais de petróleo. As câmeras inteligentes habilitadas com IA, embora de nicho, devem se expandir a um CAGR de 20,55%, elevando diretamente o tamanho do mercado de CCTV da Índia para endpoints inteligentes.

O baixo custo de aquisição e a facilidade de substituição mantêm as câmeras analógicas em uso, mas as regras STQC que entraram em vigor em abril de 2025 impulsionam os compradores em direção a dispositivos ciberseguros e atualizáveis. Empresas nacionais como Aditya Infotech e Prama Hikvision agora incluem análises no dispositivo e inicialização segura para cumprir os mandatos do Ministério de Eletrônica. Os modelos prontos para IA, portanto, corroem o espaço analógico, remodelando as trajetórias futuras de participação no mercado de CCTV da Índia.

Por Verticais de Usuário Final: A Liderança Governamental Impulsiona a Evolução do Mercado

O governo respondeu por 38,05% do mercado de CCTV da Índia em 2025, impulsionado por fundos de Cidade Segura e segurança de fronteiras. Os locais industriais e de manufatura vieram em seguida com 28,75% com base em mandatos de segurança no trabalho. As agências e ATMs do BFSI garantiram uma participação de 14,10% sob as normas de auditoria do Banco de Reserva.

A demanda residencial e de casas inteligentes é a de crescimento mais rápido, com CAGR de 20,15%, apoiada por kits de câmeras Wi-Fi abaixo de USD 25 vendidos via comércio eletrônico. Transporte e logística registram 8,65% de participação, mas ganham com o armazenamento de comércio eletrônico. Varejo e hotelaria investem em análises de contagem de pessoas, enquanto saúde e educação favorecem o armazenamento de borda em conformidade com a privacidade. Esses casos de uso variados ampliam o tamanho do mercado de CCTV da Índia tanto nos domínios público quanto privado.

Por Conectividade: Infraestrutura Com Fio Encontra a Inovação Sem Fio

As soluções com fio reivindicaram 67,95% da participação do mercado de CCTV da Índia em 2025, ancoradas pela confiabilidade do PoE para feeds de segurança pública 24 horas por dia, 7 dias por semana. Os custos de comutação Gigabit caíram, reforçando essa posição.

As implantações sem fio, no entanto, estão crescendo a um CAGR de 21,05%, impulsionadas pelo 5G, Wi-Fi 6 e dispositivos de borda com energia solar. Os programas rurais usam backup LTE para contornar lacunas de fibra, e as topologias em malha reduzem os custos de escavação. A computação de borda reduz a largura de banda ao retransmitir apenas eventos sinalizados, tornando o sem fio uma alternativa viável para novas fases de cidades inteligentes e aumentando a futura participação no mercado de CCTV da Índia em segmentos flexíveis em termos de conectividade.

Análise Geográfica

O Norte da Índia liderou com uma participação de 42,25% em 2025, sustentado pela rede de 700.000 câmeras de Delhi e pelas grades de fronteira do Punjab. O Oeste da Índia contribuiu com 18,10% com base nas leis de segurança pública de Gujarat e no boom imobiliário de Maharashtra.

O Sul da Índia lidera o crescimento com uma perspectiva de CAGR de 20,40%. As agências de polícia, aviação e metrô de Bengaluru implantam conjuntamente o reconhecimento facial com um orçamento de INR 496 crore (USD 55,2 milhões). O complexo habitacional de 1.170 câmeras da Foxconn e o corredor Brand Bengaluru de Rs 27.000 crore (USD 301,0 milhões) garantem aquisições contínuas. Os corredores industriais de Tamil Nadu padronizam a vigilância pronta para IA, acelerando a adoção por meio de integradores locais.

O Oeste da Índia garantiu uma participação de 18,10% com base na grade de 25.000 câmeras de Ahmedabad, que a ajudou a liderar o índice de segurança de 2025. A política habitacional de Maharashtra incorpora o CCTV como pré-requisito de planejamento, expandindo a adoção residencial. O Leste da Índia, com 13,15%, se beneficia dos sensores de intrusão de perímetro de Bengala Ocidental e do corredor de reconhecimento facial de Odisha no templo de Puri. A Índia Central fecha com 7,85%, mas os nós de fronteira equipados com IA de Bhopal e o primeiro centro de controle de cidade inteligente da Índia ressaltam o potencial latente. A conformidade uniforme com o STQC em todas as zonas garante qualidade de linha de base consistente, favorecendo fornecedores certificados em todo o mercado de CCTV da Índia.

Cenário Competitivo

A consolidação moderada caracteriza o mercado de CCTV da Índia, onde os cinco principais fornecedores detinham cerca de 55% de participação em 2024. CP Plus (Aditya Infotech) liderou com 20,8%, aproveitando a terceira maior fábrica de CCTV do mundo em Andhra Pradesh e uma rede de mais de 1.000 distribuidores. Seu IPO de julho de 2025, com subscrição 106 vezes superior e listagem com prêmio de 50%, evidencia a confiança dos investidores nas cadeias de suprimentos localizadas.[3]Moneycontrol Markets Desk, "Ações da Aditya Infotech estreiam com prêmio de 50%," moneycontrol.com

A Honeywell se associou à VVDN para lançar as câmeras da Série 50 fabricadas na Índia, que incluem análises de movimento em tempo real e reconhecimento facial, atendendo às normas de cibersegurança STQC.[4]Honeywell India, "Fabricado na Índia: Novas Câmeras de Segurança," honeywell.com A Bosch desinvestiu sua divisão de Tecnologias de Construção para a Keenfinity India por INR 595 crore para concentrar seu foco em plataformas de segurança especializadas. A Prama Hikvision inaugurou uma fábrica em Vasai de INR 500 crore visando 1,5 milhão de unidades mensais com 50% de localização, uma proteção contra possíveis listas negras de importação.

As alianças estratégicas agora giram em torno do acesso a semicondutores e pilhas de IA. A Aditya Infotech está vinculada à L&T Semiconductor para co-desenvolver chipsets de IA de borda. A Dixon Technologies trocou sua participação de 50% em joint venture por uma fatia de 6,5% no capital da Aditya Infotech, garantindo demanda downstream. As grandes empresas estrangeiras buscam nichos de alto valor — Axis para infraestrutura crítica, Hanwha para análises aeroportuárias — enquanto novos entrantes nacionais buscam oportunidades em kits rurais com energia solar. Firmware ciberseguro, certificações STQC e recursos de IA permanecem os diferenciadores decisivos em todo o mercado de CCTV da Índia.

Líderes do Setor de CCTV da Índia

HIKVISION Digital Technology Co. Ltd (Hikvision India)

Dahua Technology India Pvt. Ltd

Aditya Infotech Ltd (CP Plus)

Godrej Security Solutions

Honeywell Commercial Security

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Honeywell e VVDN introduziram câmeras da Série 50 desenvolvidas na Índia com cibersegurança integrada e funções de reconhecimento facial.

- Julho de 2025: Aditya Infotech concluiu um IPO de INR 1.300 crore para financiar o pagamento de dívidas e a expansão de capacidade para 17,2 milhões de unidades por ano.

- Maio de 2025: O governo aplicou a certificação STQC para todos os dispositivos CCTV conectados à internet, incluindo custódia de código-fonte e auditorias de fábrica.

- Janeiro de 2025: A Bosch vendeu seu negócio de Vídeo, Acesso e Intrusão para a Keenfinity India por INR 595 crore, alinhando-se com a reestruturação global.

Escopo do Relatório do Mercado de CCTV da Índia

A televisão de circuito fechado (CCTV), também conhecida como vigilância por videoteipe, é usada para enviar um sinal a um local específico usando um número limitado de monitores. Na Índia, a demanda por CCTVs está aumentando devido a preocupações com privacidade e iniciativas inovadoras de cidades. O estudo abrange os impulsionadores e desafios do mercado, bem como a atratividade empresarial.

O Relatório do Mercado de CCTV da Índia é Segmentado por Tipo (Câmeras Analógicas, Câmeras IP, Câmeras PTZ, Câmeras Inteligentes com IA), Verticais de Usuário Final (Governo, Industrial e Manufatura, BFSI, Transporte e Logística, Residencial e Casas Inteligentes, Varejo e Hotelaria, Saúde e Educação), Conectividade (Com Fio, Sem Fio) e Geografia (Norte da Índia, Sul da Índia, Leste da Índia, Oeste da Índia, Índia Central). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Câmeras Analógicas |

| Câmeras IP (Não PTZ) |

| Câmeras PTZ |

| Câmeras Inteligentes com IA |

| Governo |

| Industrial e Manufatura |

| BFSI |

| Transporte e Logística |

| Residencial e Casas Inteligentes |

| Varejo e Hotelaria |

| Saúde e Educação |

| Outras Verticais de Usuário Final |

| Com Fio |

| Sem Fio (Wi-Fi/4G/5G) |

| Norte da Índia |

| Sul da Índia |

| Leste da Índia |

| Oeste da Índia |

| Índia Central |

| Por Tipo | Câmeras Analógicas |

| Câmeras IP (Não PTZ) | |

| Câmeras PTZ | |

| Câmeras Inteligentes com IA | |

| Por Verticais de Usuário Final | Governo |

| Industrial e Manufatura | |

| BFSI | |

| Transporte e Logística | |

| Residencial e Casas Inteligentes | |

| Varejo e Hotelaria | |

| Saúde e Educação | |

| Outras Verticais de Usuário Final | |

| Por Conectividade | Com Fio |

| Sem Fio (Wi-Fi/4G/5G) | |

| Por Região | Norte da Índia |

| Sul da Índia | |

| Leste da Índia | |

| Oeste da Índia | |

| Índia Central |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de CCTV da Índia?

O mercado estava em USD 5,75 bilhões em 2026 e prevê-se que atinja USD 14,25 bilhões até 2031.

Qual tipo de câmera domina as vendas na Índia?

As câmeras analógicas lideraram com uma participação de 51,65% em 2025, embora as câmeras inteligentes habilitadas com IA mostrem a trajetória de crescimento mais rápida.

Qual é a velocidade de crescimento da adoção residencial?

As instalações residenciais e em casas inteligentes estão se expandindo a um CAGR de 20,15% até 2031, à medida que os preços das câmeras caem e os kits faça-você-mesmo proliferam.

Quais regulamentações impactam mais as aquisições de CCTV?

A Lei de Proteção de Dados Pessoais Digitais de 2023 e a certificação STQC obrigatória impulsionam os custos de conformidade e influenciam a seleção de fornecedores.

Página atualizada pela última vez em: