Tamanho e Participação do Mercado de Bioconvergência em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

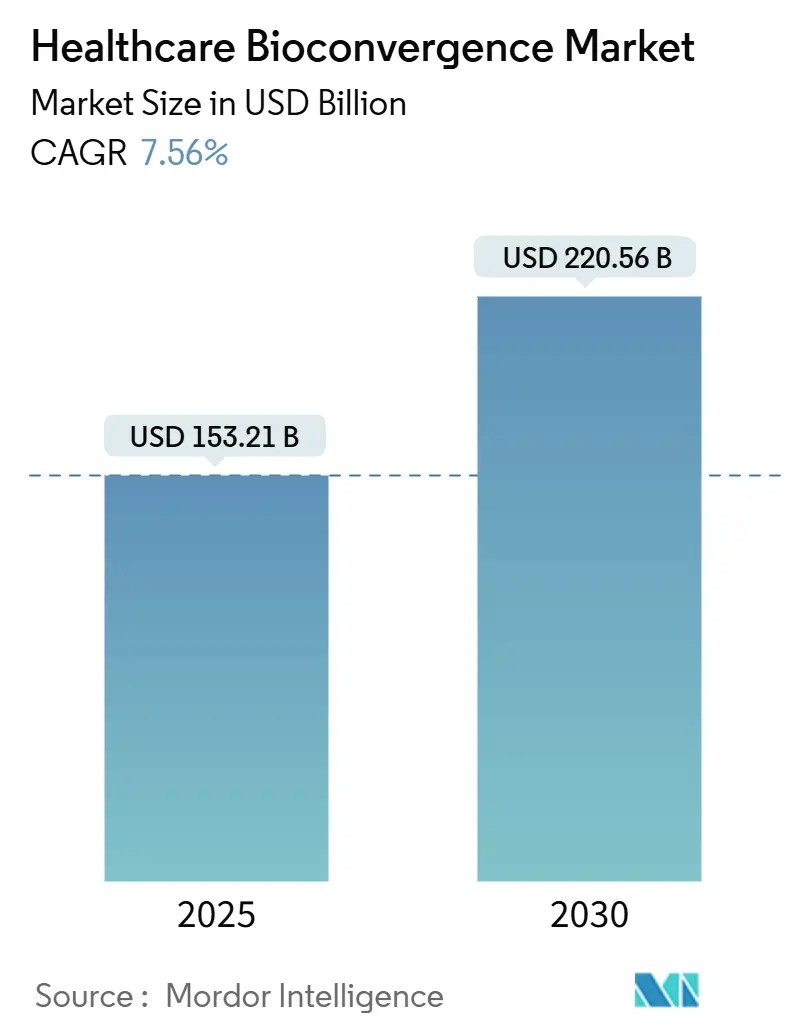

| Tamanho do Mercado (2025) | 153.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 220.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.56% CAGR |

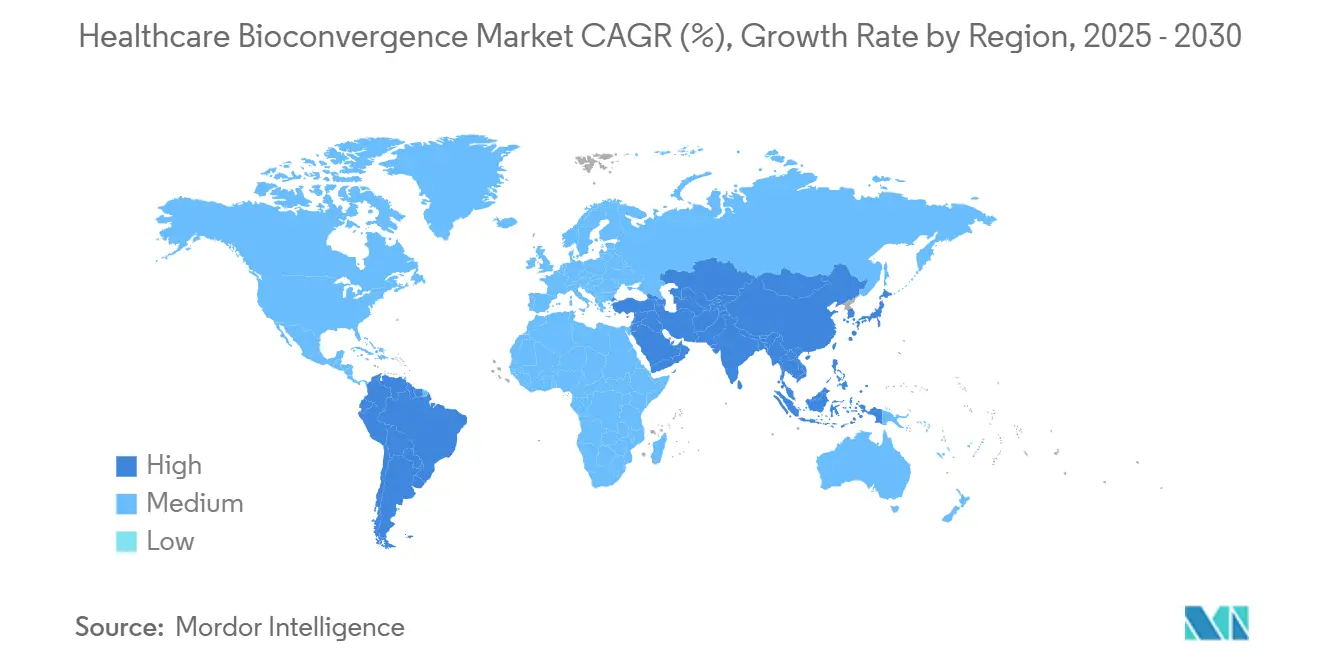

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

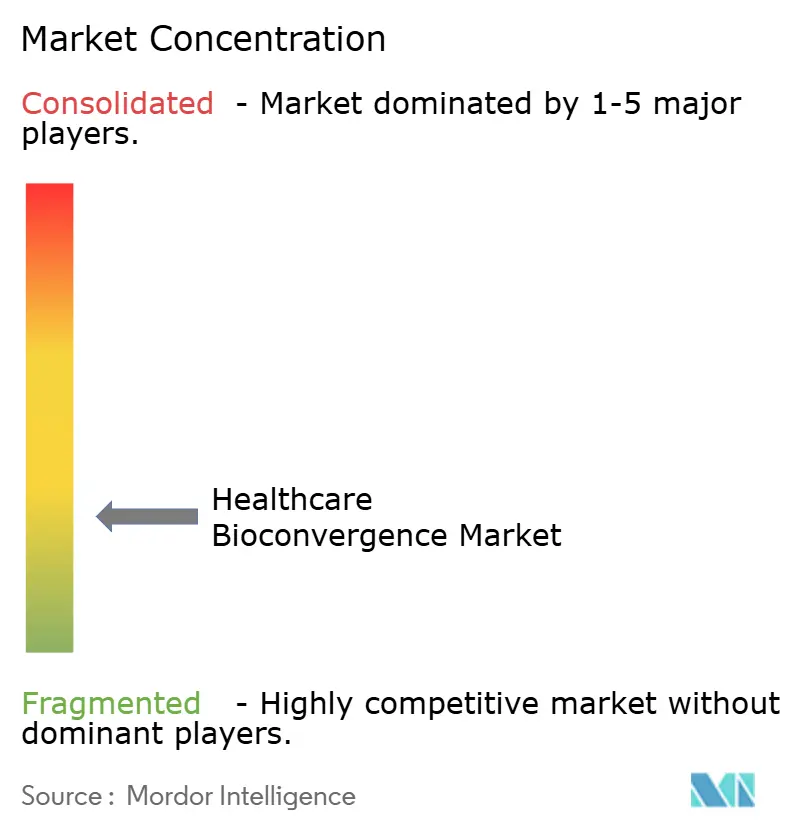

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioconvergência em Saúde por Mordor Intelligence

O tamanho do Mercado de Bioconvergência em Saúde é estimado em USD 153,21 bilhões em 2025 e deve alcançar USD 220,56 bilhões até 2030, a um CAGR de 7,56% durante o período de previsão (2025-2030).

A crescente integração de sistemas biológicos com inteligência artificial, nanotecnologia e plataformas de semicondutores está reduzindo os prazos de desenvolvimento de medicamentos e ampliando as capacidades de atendimento remoto. Alianças entre setores que unem fabricantes de chips e desenvolvedores de medicamentos estão viabilizando diagnósticos miniaturizados, terapêuticas implantáveis e softwares adaptativos que personalizam a dosagem em tempo real. Marcos regulatórios iniciais para produtos combinados, queda nos custos de insumos de bioimpressão 3D e o amadurecimento do suporte de capital de risco para biologia sintética fortalecem ainda mais a demanda. Em conjunto, essas forças posicionam o mercado de bioconvergência em saúde para ganhos anuais sustentados de dois dígitos em gastos com análises avançadas, bioeletrônica e infraestrutura de medicina de precisão.

Principais Conclusões do Relatório

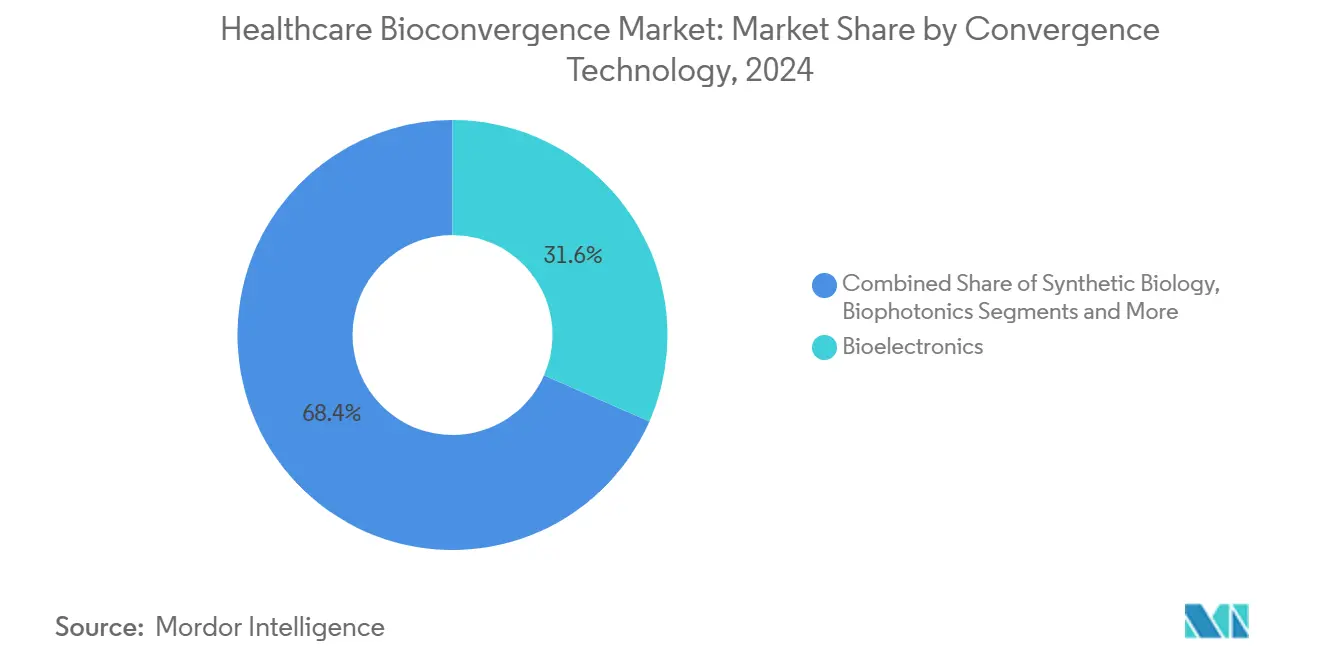

- Por tecnologia de convergência, a bioeletrônica detinha 31,58% da participação do mercado de bioconvergência em saúde em 2024; a bioimpressão 3D e a engenharia de tecidos estão se expandindo a um CAGR de 10,37% até 2030.

- Por aplicação, diagnóstico e imagem capturaram 27,88% do tamanho do mercado de bioconvergência em saúde em 2024, enquanto a medicina regenerativa e a engenharia de tecidos lideram o crescimento a um CAGR de 11,38% até 2030.

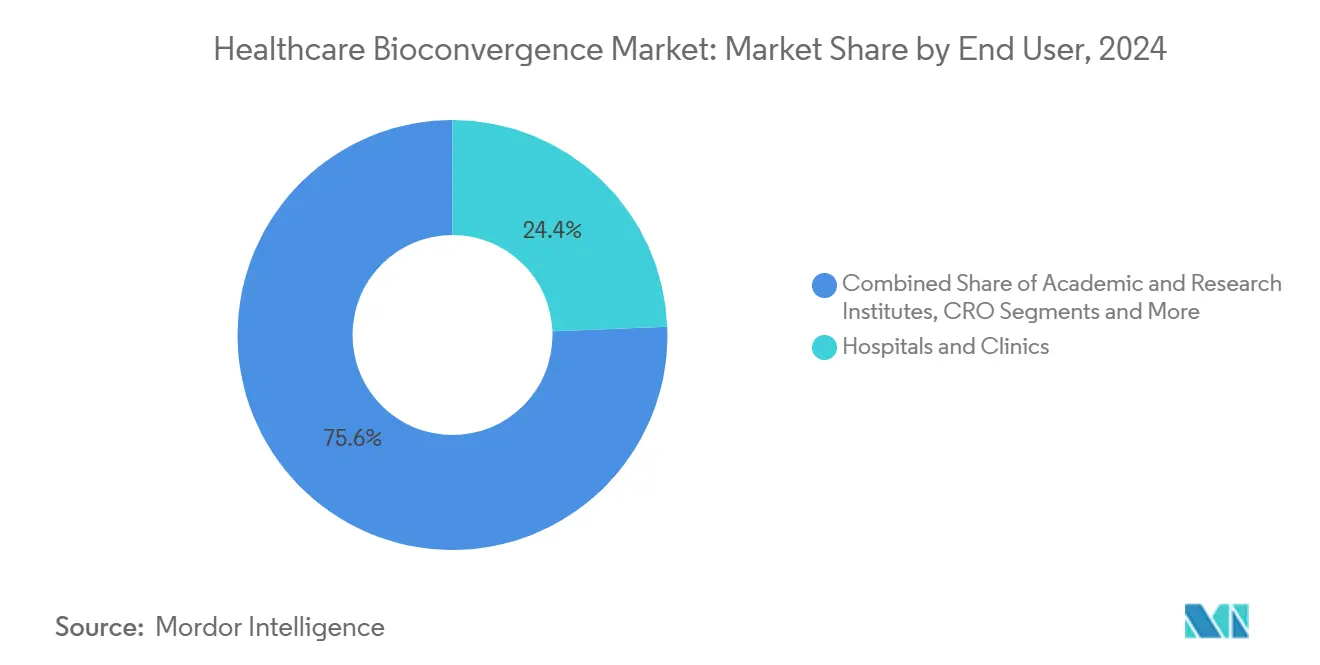

- Por usuário final, hospitais e clínicas comandaram 24,39% da participação de receita do tamanho do mercado de bioconvergência em saúde em 2024; empresas de saúde digital e MedTech estão avançando a um CAGR de 11,88% até 2030.

- Por área terapêutica, a oncologia dominou com 41,22% de participação do tamanho do mercado de bioconvergência em saúde em 2024, enquanto a neurologia registra a expansão mais rápida a um CAGR de 9,49% até 2030.

- Por geografia, a América do Norte respondeu por 38,35% do mercado de bioconvergência em saúde em 2024; a Ásia-Pacífico deve registrar o maior CAGR de 9,72% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Bioconvergência em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento populacional e carga de doenças crônicas | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Avanços em IA/ML para análises de multi-ômicas | +1.8% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de programas de medicina de precisão | +1.1% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento do financiamento para biologia sintética | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Adoção de plataformas de órgão em chip | +0.7% | América do Norte | Médio prazo (2-4 anos) |

| Formação de consórcios entre semicondutores e farmacêuticas | +0.5% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Carga de Doenças Crônicas

A maior expectativa de vida impulsionou a multimorbidade para o centro da prestação de cuidados de saúde, e o mercado de bioconvergência em saúde está respondendo com monitoramento contínuo integrado a mecanismos de terapia baseados em IA. O investimento de USD 75 milhões da Dexcom em participação acionária na ŌURA reúne dados metabólicos e curvas de glicose, permitindo que os médicos antecipem episódios agudos em vez de tratá-los após a manifestação.[1]Comunicado da Dexcom, "Dexcom e ŌURA Anunciam Parceria Estratégica," investors.dexcom.com Os Centros de Controle e Prevenção de Doenças dos EUA enfatizam que os conhecimentos genômicos, comportamentais e ambientais devem convergir para conter os crescentes custos de cuidados crônicos.[2]Equipe dos Centros de Controle e Prevenção de Doenças, "Saúde de Precisão: Prever e Prevenir Doenças," cdc.gov As plataformas de bioconvergência coordenam esses conjuntos de dados em tempo real, desbloqueando caminhos de cuidado acionáveis que sistemas de disciplina única não conseguem identificar.

Avanços em IA/ML para Análises de Multi-Ômicas

Os desenvolvedores de medicamentos agora incorporam GPUs de alto desempenho nas linhas de descoberta para que fluxos de RNA, proteínas e dados clínicos possam ser analisados simultaneamente. O trabalho conjunto da NVIDIA com Illumina e Mayo Clinic ilustra como a análise simultânea revela assinaturas de doenças invisíveis para os pipelines tradicionais.[3]NVIDIA, "NVIDIA Faz Parceria com Líderes do Setor para Avançar em Genômica, Descoberta de Medicamentos e Saúde," investor.nvidia.com O software de dosagem adaptativa refina os protocolos durante a terapia, em vez de após a conclusão dos ensaios, reduzindo o desgaste e os custos. A pesquisa de interfaces cérebro-computador sob a mesma arquitetura informa implantes de neurologia, ilustrando os benefícios secundários da infraestrutura de computação compartilhada.

Expansão de Programas de Medicina de Precisão

A iniciativa de exoma com 100.000 participantes da Universidade Estadual de Ohio demonstra que os projetos de genoma completo não se restringem mais apenas às alas de pesquisa.[4]Centro Médico Wexner, "Centro Médico Wexner e Helix Lançam a Maior Iniciativa de Saúde de Precisão em Ohio," wexnermedical.osu.edu A queda nos custos de sequenciamento e o suporte de decisão baseado em nuvem estendem o tratamento personalizado para clínicas comunitárias. Illumina e Tempus estão ampliando os painéis além da oncologia para que um único ensaio possa triagem de riscos de cardiologia, endocrinologia e imunologia simultaneamente. As economias nos sistemas de saúde surgem porque o início da doença é adiado ou evitado, realinhando os gastos da intervenção em estágio terminal para a prevenção.

Aumento do Financiamento para Biologia Sintética

Fusões de grande porte sinalizam a confiança dos investidores de que a engenharia celular orientada por algoritmos superará a pesquisa e desenvolvimento tradicional. A Flagship Pioneering se uniu à Analog Devices para digitalizar leituras celulares usando sensores de semicondutores, fundindo as disciplinas de biofoundry e fabricação em um único fluxo de trabalho em sala limpa. O financiamento agora tem como alvo plataformas de múltiplas modalidades em vez de biotecnologia de ativo único, conferindo-lhes a escala necessária para industrializar a prototipagem rápida de moléculas candidatas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos gastos em P&D e infraestrutura | –0.8% | Global (agudo em mercados emergentes) | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios de múltiplas agências | –0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Silos de dados entre interfaces bio-tecnológicas | –0.4% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos interdisciplinares | –0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Gastos em P&D e Infraestrutura

Um único laboratório nacional de bioconvergência em Israel custou USD 35,5 milhões, evidenciando a intensidade de capital das instalações que devem atender tanto às especificações biológicas estéreis quanto às de sala limpa para semicondutores. Pequenas empresas frequentemente não conseguem arcar com folhas de pagamento de dupla disciplina que incluem biólogos moleculares, arquitetos de software e engenheiros de MEMS. Como resultado, os incumbentes com presença prévia em fabricação ou biológicos desfrutam de vantagens de custo que desencorajam novos entrantes.

Caminhos Regulatórios Complexos

Os produtos que incorporam células vivas com firmware devem satisfazer a supervisão de medicamentos, dispositivos e, frequentemente, software. O piloto de harmonização da Agência de Alimentos e Medicamentos dos EUA com os reguladores europeus para dispositivos habilitados por IA ilustra a coordenação entre múltiplas agências necessária antes do lançamento. Os custos de registro aumentam, estendendo os pontos de equilíbrio e moderando o apetite do capital de risco por empreendimentos de convergência em estágio inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Convergência: Bioeletrônica Lidera, Bioimpressão 3D em Ascensão

A bioeletrônica respondeu por 31,58% da participação do mercado de bioconvergência em saúde em 2024, após os sistemas de neuromodulação e monitoramento contínuo de glicose obterem aprovações marcantes da FDA. O neuromodulador imune da SetPoint Medical e os implantes sem fio para dor da Universidade Carnegie Mellon destacam a tração clínica. O tamanho do mercado de bioconvergência em saúde para bioeletrônica está definido para se ampliar à medida que as atualizações de firmware conectadas à nuvem estendem os ciclos de vida da base instalada. Enquanto isso, a bioimpressão 3D e a engenharia de tecidos registram um CAGR de 10,37% até 2030. A queda nos preços de hidrogéis e as impressoras automatizadas de múltiplos bicos permitem a produção em lote de construtos vascularizados, o que acelera sua transição de bancadas de laboratório para salas de cirurgia.

As biofoundries de biologia sintética se beneficiam de linhas padronizadas de escrita de DNA e montagem microfluídica, enquanto a biofotônica agora se ramifica para terapia optogenética e cirurgia guiada por fluorescência intraoperatória. As interfaces nano-bio entregam compostos químicos através da barreira hematoencefálica, e os biomateriais inteligentes adaptam a rigidez ou as taxas de liberação de medicamentos em resposta ao pH local. As plataformas de bio-IA permanecem o nicho de crescimento mais rápido, pois a inferência em nuvem impulsiona cada fluxo de trabalho rico em dados, desde o design de ensaios até a vigilância pós-comercialização.

Por Aplicação: Diagnóstico Mantém Escala, Medicina Regenerativa Avança

Diagnóstico e imagem detinham 27,88% do tamanho do mercado de bioconvergência em saúde em 2024, com a camada de IA em dispositivos de tomografia computadorizada, ressonância magnética e ponto de atendimento melhorando a precisão da triagem. A medicina regenerativa, no entanto, se expande a um CAGR de 11,38%, à medida que cartilagem impressa, patches hepáticos e andaimes cardíacos avançam de uso compassivo para vias de padrão de cuidado. Os segmentos terapêuticos — entrega de medicamentos e implantes — aproveitam nanocarreadores que localizam as cargas úteis, reduzindo a toxicidade sistêmica.

Os serviços de medicina de precisão integram painéis de multi-ômicas, fornecendo aos clínicos compêndios de variantes, assinaturas de expressão e exposições ambientais em um único resumo. Os fluxos de trabalho de descoberta de medicamentos se deslocam para laboratórios autônomos que iteram bibliotecas de compostos mais rapidamente do que os ciclos humanos. Dispositivos vestíveis e de ponto de atendimento se conectam a nós de telessaúde, permitindo observação em escala populacional enquanto mantêm granularidade individual. As plataformas de análise de saúde transformam fluxos brutos em pontuações de risco que acionam o alcance automatizado, fechando o ciclo de retroalimentação entre o comportamento do paciente e os planos de cuidado.

Por Usuário Final: Hospitais Lideram Enquanto a Saúde Digital Escala

Hospitais e clínicas capturaram 24,39% da participação do mercado de bioconvergência em saúde em 2024, refletindo sua capacidade de financiar plataformas de convergência intensivas em capital, como suítes de cirurgia robótica assistida por IA e pipelines de sequenciamento de multi-ômicas. Sua adoção antecipada é reforçada por fluxos de trabalho cirúrgicos estabelecidos, familiaridade com reembolso e infraestrutura de ensaios clínicos internos que validam novos dispositivos rapidamente. Empresas farmacêuticas e de biotecnologia seguem como grandes compradoras, canalizando ferramentas de convergência para triagem mais rápida de candidatos a medicamentos e designs de ensaios adaptativos que melhoram as taxas de sucesso. Institutos acadêmicos e de pesquisa permanecem como nós centrais de inovação onde colaborações interdisciplinares reduzem o risco de estudos de prova de conceito antes da adoção pela indústria. As organizações de pesquisa contratada expandem serviços especializados de laboratório úmido e computacionais para que empresas menores possam terceirizar a expertise em convergência sem comprar laboratórios diretamente.

As empresas de saúde digital e MedTech registram o CAGR mais rápido de 11,88% até 2030, à medida que modelos de assinatura diretos ao consumidor entregam diagnósticos de grau clínico sem a intermediação hospitalar. A arquitetura em nuvem permite que essas empresas iterem firmware e análises remotamente, convertendo dispositivos vestíveis instalados em ecossistemas de receita recorrente. Acordos de licenciamento cruzado com provedores estabelecidos concedem acesso a dados longitudinais de prontuários eletrônicos, aprimorando a precisão dos algoritmos e facilitando a revisão regulatória. Os investidores de capital de risco favorecem esse caminho de ativos leves, direcionando capital para plataformas que agrupam hardware, software e coaching contínuo em uma única taxa mensal. À medida que as linhas competitivas se tornam difusas, os hospitais cada vez mais fazem parcerias com entrantes digitais para estender o cuidado além das instalações e para defender a participação contra provedores não tradicionais.

Por Área Terapêutica: Oncologia Domina enquanto Neurologia Acelera

A oncologia respondeu por 41,22% da participação do mercado de bioconvergência em saúde em 2024, impulsionada por painéis genômicos agnósticos ao tumor, imunoterapias adaptativas e radiologia guiada por IA que personalizam os regimes em tempo real. Os dados de resultados do mundo real alimentam sistemas de aprendizado que refinam a dosagem entre os ciclos de tratamento, aumentando as taxas de resposta e reduzindo os eventos adversos. O segmento se beneficia de financiamento robusto, endpoints claros de biomarcadores e vias de aprovação acelerada que reconhecem inovações de convergência, como implantes bioeletrônicos de entrega de medicamentos. O impulso comercial em oncologia também semeia a transferência de tecnologia para áreas de doenças adjacentes, criando economias de escopo que reforçam as vantagens de escala.

A neurologia registra o CAGR mais rápido de 9,49% até 2030, à medida que interfaces cérebro-computador de circuito fechado, eletroencefalogramas pontuados por IA e neuroestimulação direcionada avançam do uso experimental para a implantação clínica de rotina. As plataformas de detecção precoce identificam alterações neurodegenerativas anos antes do início dos sintomas, ampliando as janelas terapêuticas e deslocando os gastos para a prevenção. Os programas cardiovasculares integram o monitoramento hemodinâmico contínuo com bombas de ajuste de dose, enquanto as aplicações metabólicas combinam dados de glicose com estímulos comportamentais para conter a progressão da doença. A análise de doenças infecciosas aproveita diagnósticos rápidos e epidemiologia em nuvem para contenção de surtos, e a imunologia utiliza a modulação do nervo vago para gerenciar a inflamação sistêmica. Coletivamente, esses avanços diversificam os fluxos de receita e protegem o mercado contra a volatilidade em qualquer campo terapêutico único.

Análise Geográfica

A participação de 38,35% da América do Norte no mercado de bioconvergência em saúde reflete um círculo virtuoso de capital de risco, consórcios acadêmico-industriais e as vias de revisão ágeis da FDA. As colaborações da NVIDIA com grandes empresas de ciências da vida exemplificam como a computação do Vale do Silício se une à farmacêutica da Costa Leste para prototipar terapêuticas guiadas por IA dentro de uma única jurisdição. Os pilotos da Mayo Clinic trazem esses protótipos para o cuidado de primeira linha, criando um ciclo de retroalimentação que aprimora os algoritmos em tempo real. Os altos custos de conformidade, no entanto, inibem os entrantes menores, inclinando o peso da inovação para os incumbentes bem financiados.

A Ásia-Pacífico registra o CAGR mais rápido de 9,72% até 2030. Os roteiros nacionais de medicina de precisão na China, os programas biomédicos de semicondutores em Taiwan e as necessidades de cuidado de idosos no Japão convergem para impulsionar a adoção. A base de fabricação contratada da região em eletrônicos fornece chips de biossensores com boa relação custo-benefício, e o aumento dos orçamentos de saúde permite que hospitais de primeiro nível instalem plataformas de convergência. O talento em software da Índia sustenta um setor de exportação em crescimento em diagnósticos de IA, ampliando a presença global de soluções originadas na Ásia.

A Europa combina o legado de dispositivos médicos com genômica de vanguarda. Os marcos de compartilhamento de dados transfronteiriços facilitam os ensaios multicêntricos; o programa PROMISE da Suécia estabelece um modelo para repositórios de ômicas em escala nacional. Os sistemas de pagadores fragmentados retardam a implementação uniforme, mas as regras estáveis de reembolso no Norte da Europa fornecem fluxos de caixa previsíveis para equipamentos de capital. Os campeões locais em engenharia de precisão fornecem andaimes com nanopadrões e componentes de fotônica para projetos continentais.

Cenário Competitivo

O setor de bioconvergência em saúde apresenta concentração moderada. Os principais players combinam capacidade computacional com ativos de laboratório úmido, consolidando conhecimento que as startups têm dificuldade em replicar. O VIRTUGUIDE AI da Johnson & Johnson para cirurgia da coluna exemplifica um incumbente que combina robótica, imagem e inferência em nuvem em uma suíte de plataforma. A participação minoritária da Dexcom na ŌURA mostra especialistas em dispositivos se expandindo para ecossistemas de monitoramento holístico.

A incursão da Analog Devices e da Flagship na biologia digitalizada demonstra como os fornecedores de componentes se movem para montante para capturar valor nos ciclos de decisão terapêutica. As fusões e aquisições permanecem o mecanismo preferido para incorporar tecnologia profunda aos pipelines farmacêuticos, sugerindo que o fluxo de negócios permanecerá ativo à medida que as avaliações favorecem os adquirentes com poder de balanço patrimonial.

Líderes do Setor de Bioconvergência em Saúde

Johnson & Johnson

Medtronic plc

Siemens Healthineers AG

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: iRhythm e Lucem Health fizeram parceria para aprimorar a detecção de arritmias por meio de tecnologia de IA preditiva, demonstrando a integração do monitoramento cardiovascular com algoritmos de aprendizado de máquina para maior precisão diagnóstica.

- Julho de 2025: Progyny fez parceria com a ŌURA para promover a saúde da mulher por meio de dados de dispositivos vestíveis e insights personalizados, expandindo as aplicações de bioconvergência para o monitoramento e gerenciamento da saúde reprodutiva.

- Julho de 2025: Trinity Biotech apresentou o CGM+, um biossensor vestível nativo de IA para monitoramento holístico da saúde, representando um avanço no monitoramento contínuo de glicose integrado com capacidades de inteligência artificial.

- Junho de 2025: NVIDIA fez parceria com Novo Nordisk e DCAI para avançar na descoberta de medicamentos por meio de IA, utilizando o supercomputador Gefion para criar modelos de IA personalizados para apoiar a pesquisa inicial e o desenvolvimento clínico, representando uma convergência significativa de capacidades de semicondutores e farmacêuticas.

Escopo do Relatório Global do Mercado de Bioconvergência em Saúde

| Bioeletrônica |

| Biologia Sintética |

| Biofotônica |

| Interfaces Nano-Bio |

| Bioimpressão 3D e Engenharia de Tecidos |

| Biomateriais Inteligentes |

| Plataformas de Bio-IA |

| Diagnóstico e Imagem |

| Terapêutica (Entrega de Medicamentos e Implantes) |

| Medicina de Precisão e Personalizada |

| Medicina Regenerativa e Engenharia de Tecidos |

| Descoberta e Desenvolvimento de Medicamentos |

| Dispositivos Vestíveis e de Ponto de Atendimento |

| Análise de Saúde e Suporte à Decisão |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Saúde Digital e MedTech |

| Organizações de Pesquisa Contratada (CROs) |

| Oncologia |

| Neurologia |

| Doenças Cardiovasculares |

| Distúrbios Metabólicos (Diabetes e Obesidade) |

| Doenças Infecciosas |

| Imunologia e Inflamação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Convergência | Bioeletrônica | |

| Biologia Sintética | ||

| Biofotônica | ||

| Interfaces Nano-Bio | ||

| Bioimpressão 3D e Engenharia de Tecidos | ||

| Biomateriais Inteligentes | ||

| Plataformas de Bio-IA | ||

| Por Aplicação | Diagnóstico e Imagem | |

| Terapêutica (Entrega de Medicamentos e Implantes) | ||

| Medicina de Precisão e Personalizada | ||

| Medicina Regenerativa e Engenharia de Tecidos | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Dispositivos Vestíveis e de Ponto de Atendimento | ||

| Análise de Saúde e Suporte à Decisão | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas de Saúde Digital e MedTech | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Por Área Terapêutica | Oncologia | |

| Neurologia | ||

| Doenças Cardiovasculares | ||

| Distúrbios Metabólicos (Diabetes e Obesidade) | ||

| Doenças Infecciosas | ||

| Imunologia e Inflamação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bioconvergência em saúde em 2025?

O tamanho do mercado de bioconvergência em saúde é avaliado em USD 153,21 bilhões em 2025.

Qual tecnologia de convergência lidera as receitas atuais?

A bioeletrônica lidera, respondendo por 31,58% da participação do mercado de bioconvergência em saúde em 2024.

Qual região está crescendo mais rapidamente até 2030?

A Ásia-Pacífico registra o maior CAGR de 9,72% graças ao apoio de políticas públicas e à capacidade de semicondutores.

Qual segmento deve se expandir mais por aplicação?

A medicina regenerativa e a engenharia de tecidos apresentam o CAGR mais rápido em nível de aplicação, de 11,38% até 2030.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos de P&D de dupla disciplina e de instalações permanecem a principal restrição, subtraindo um estimado de 0,8% das previsões de CAGR.

Página atualizada pela última vez em: