Tamanho e Quota do Mercado de Terminais POS da Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

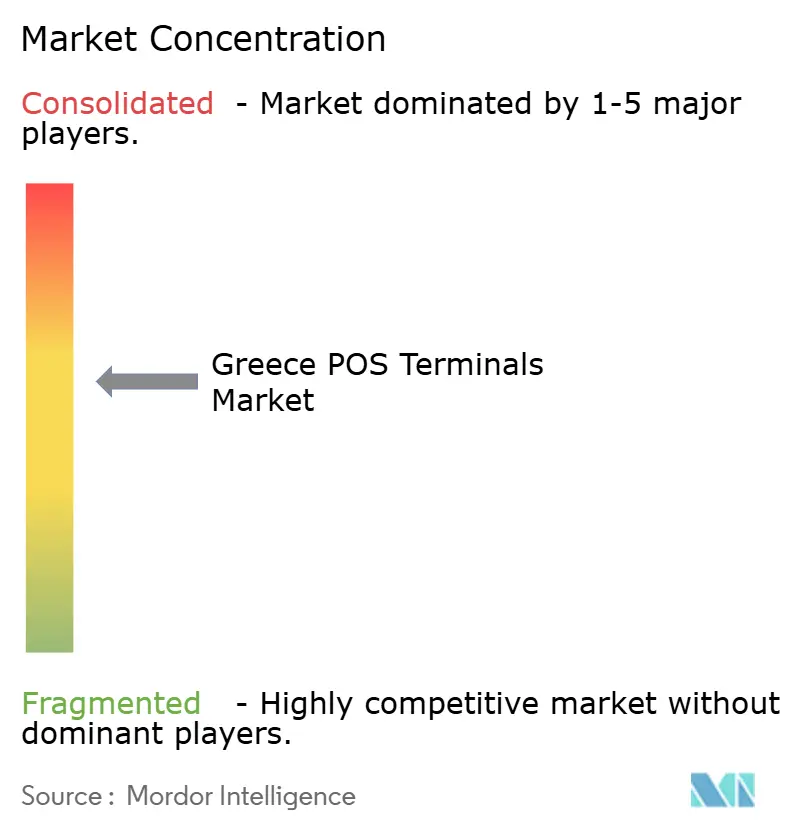

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da Grécia pela Mordor Intelligence

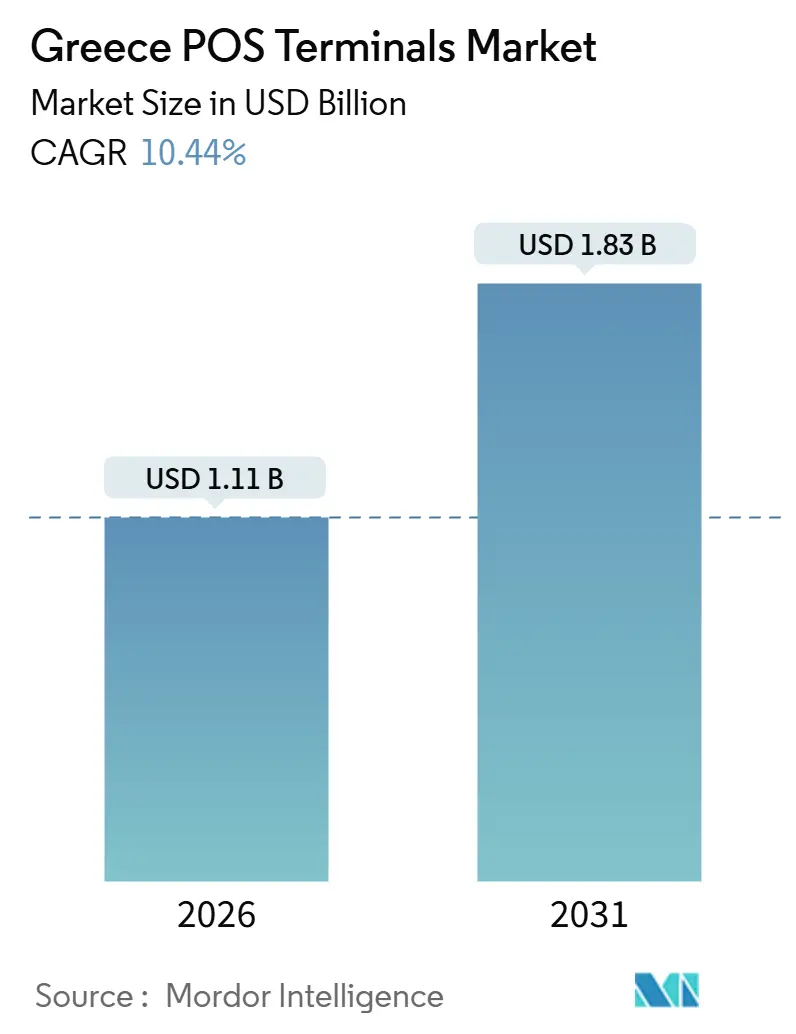

O tamanho do mercado de terminais POS da Grécia situou-se em USD 1,11 mil milhões em 2026 e prevê-se que atinja USD 1,83 mil milhões até 2031, refletindo uma robusta CAGR de 10,44%. Esta expansão é impulsionada por mandatos regulatórios que exigem prontidão para pagamentos instantâneos, uma rápida recuperação do turismo que está a impulsionar as preferências sem contato, e a migração dos microcomerciantes para a aceitação baseada em software. Os adquirentes responderam ao prazo do IRIS de novembro de 2025 com programas de renovação de hardware em todo o país, enquanto a implementação faseada da faturação eletrónica em 2026 está a empurrar até os menores retalhistas para soluções conformes com a fiscalidade. A crescente procura de subscrições em nuvem, integração de programas de fidelização e funcionalidade de compre-agora-pague-depois está a elevar ainda mais os ciclos de substituição e a suportar preços premium. Entretanto, os fundos de Transformação Digital das PME da UE e o roteiro do euro digital do BCE estão a expandir a base endereçável para dispositivos prontos para conformidade e modelos Android atualizáveis por firmware.

Principais Conclusões do Relatório

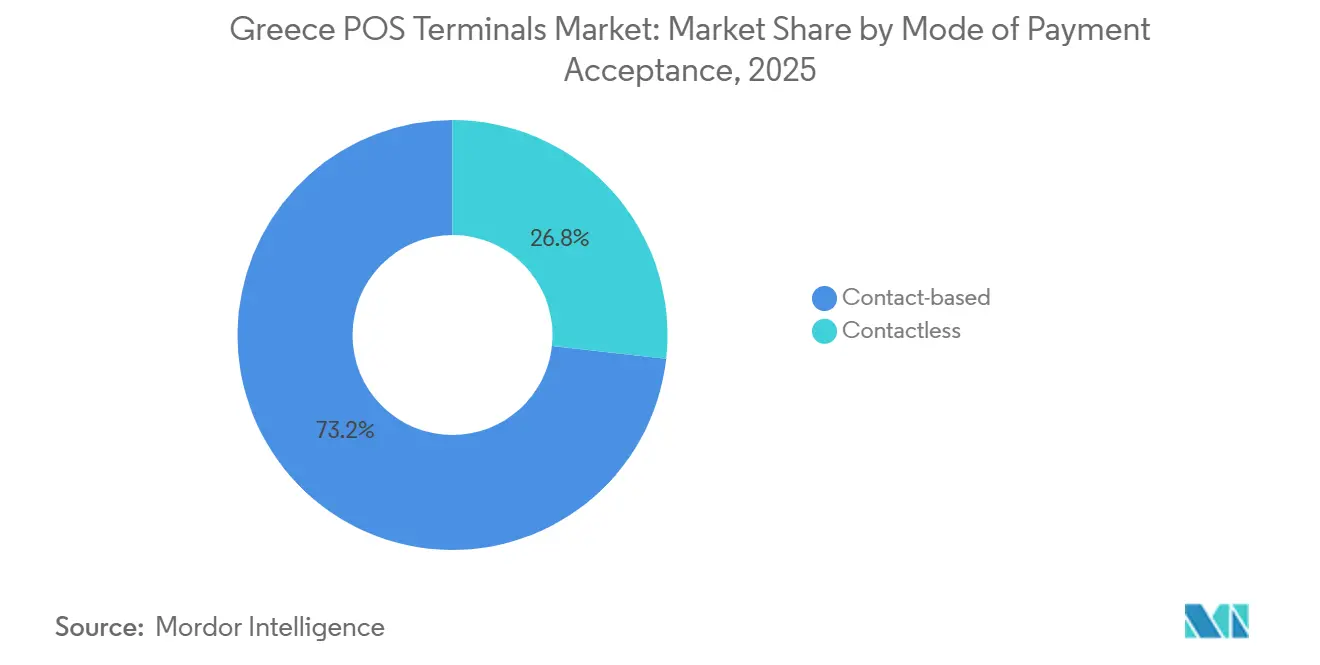

- Por modo de aceitação de pagamento, o pagamento sem contato detinha 26,77% da base instalada em 2025 e prevê-se que avance a uma CAGR de 11,64% até 2031.

- Por tipo de POS, os sistemas fixos representavam 53,84% da quota do mercado de terminais POS da Grécia em 2025, enquanto se prevê que os dispositivos móveis e portáteis cresçam a uma CAGR de 11,77% entre 2026 e 2031.

- Por componente, o hardware capturou 64,14% do tamanho do mercado de terminais POS da Grécia em 2025, enquanto as receitas de software avançam a uma CAGR de 11,86% até 2031.

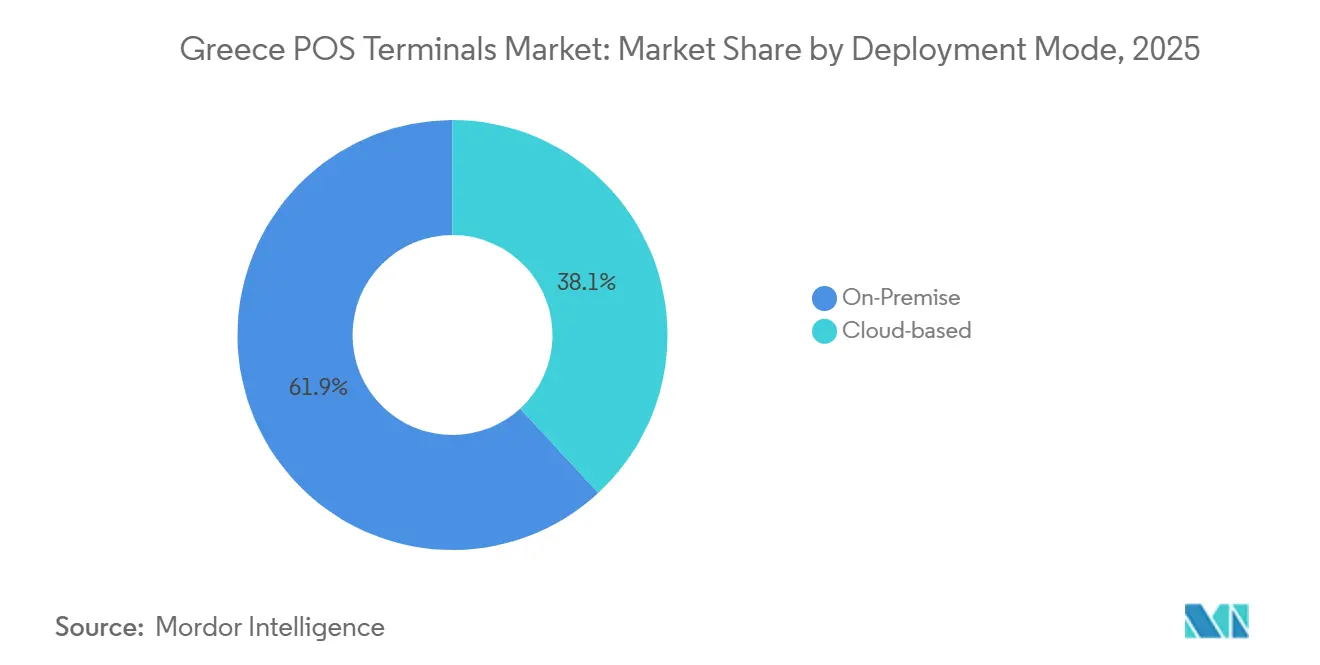

- Por modo de implantação, as instalações locais representavam 61,86% da base em 2025, mas as soluções em nuvem estão projetadas para crescer a uma CAGR de 11,44% durante o período de previsão.

- Por setor de utilizador final, o retalho liderou com 35,73% de quota de receita em 2025, enquanto se prevê que a saúde registe a CAGR mais rápida de 11,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Terminais POS da Grécia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regra Obrigatória de Fiscalização por Código QR a Acelerar as Atualizações de Terminais | +2.1% | Nacional, com implementação concentrada em Atenas, Salónica e ilhas com forte presença turística | Curto prazo (≤ 2 anos) |

| Incentivos da Lotaria de IVA do Governo a Impulsionar o Uso de Cartão | +1.8% | Nacional, com taxas de resgate mais elevadas em centros urbanos e zonas turísticas costeiras | Médio prazo (2-4 anos) |

| Rápida Recuperação do Turismo a Aumentar a Procura de Aceitação Sem Contato | +2.3% | Nacional, com impacto máximo nas Cíclades, Creta, Rodes e Santorini | Curto prazo (≤ 2 anos) |

| Aumento das Implementações de SoftPOS Tap-to-Phone entre Micro-PME | +1.9% | Nacional, com adoção antecipada na área metropolitana de Atenas e cidades secundárias | Médio prazo (2-4 anos) |

| Investimentos em Infraestrutura POS para Prontidão do Euro Digital da UE | +1.2% | Nacional, alinhado com os prazos piloto do Banco Central Europeu | Longo prazo (≥ 4 anos) |

| Agrupamento de POS Multisserviço (Fidelização, BNPL, Pagamento de Faturas) a Impulsionar os Ciclos de Substituição | +1.5% | Nacional, com maior adoção nos segmentos de retalho e hotelaria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regra Obrigatória de Fiscalização por Código QR a Acelerar as Atualizações de Terminais

A aplicação faseada dos recibos com código QR, que associam cada venda à autoridade fiscal, desencadeou substituições urgentes de hardware a partir do final de 2024. As penalidades por incumprimento empurraram os microcomerciantes a substituir dispositivos legados, com Atenas, Salónica e as principais ilhas a registar os picos de renovação mais acentuados. A Eurobank Merchant Services divulgou que 30% dos seus 123.000 comerciantes necessitavam de novos equipamentos, uma vaga que favoreceu os terminais Android que suportam atualizações over-the-air.[1]Worldline, "Worldline Conclui a Aquisição de 80% de Participação no Negócio de Adquirência de Comerciantes do Eurobank," worldline.com Modelos multifunções como o PAX A920 Pro tornaram-se populares porque as impressoras e scanners integrados simplificam os fluxos de dados fiscais.[2]PAX Global Technology, "Especificações do Produto PAX A920 Pro," pax.com.cn Esta regulamentação por si só está a adicionar cerca de 2,1 pontos percentuais à trajetória de crescimento nos próximos dois anos.

Incentivos da Lotaria de IVA do Governo a Impulsionar o Uso de Cartão

A lotaria de recibos de IVA da Grécia paga prémios em dinheiro mensais aos compradores que solicitam recibos digitais, incentivando as transações em dinheiro a migrar para fluxos de pagamento eletrónicos. Os volumes de cartão cresceram 14% em termos homólogos no primeiro semestre de 2025, com inquéritos oficiais a apontar a lotaria como principal motivação. A participação tende para compras de baixo valor, pelo que os adquirentes reduziram as taxas de aluguer em leitores leves e introduziram limiares de comissão zero abaixo de EUR 10, uma medida sincronizada com a mecânica da lotaria. Com a adoção mais elevada nas costas urbanas e turísticas, este quadro de incentivos está a elevar a taxa de crescimento prevista em 1,8 pontos percentuais.

Rápida Recuperação do Turismo a Aumentar a Procura de Aceitação Sem Contato

As chegadas internacionais recuperaram para 33 milhões em 2024, ultrapassando os máximos pré-pandemia e levando os operadores de hotelaria a oferecer pagamento por aproximação favorecido pelos visitantes do Norte da Europa e da América do Norte. A utilização sem contato ultrapassou 70% do volume total de cartão na época de pico nos destinos das Cíclades. Os adquirentes implementaram dispositivos 4G com bateria em beach clubs e fretamento de iates, segmentos que historicamente dependiam de dinheiro. A base de comerciantes alargada da Worldline de 190.000 na sequência do acordo com o Eurobank posicionou-a para fornecer hardware com NFC habilitado rapidamente. A atividade turística está a contribuir com 2,3 pontos percentuais para o crescimento até 2027.

Aumento das Implementações de SoftPOS Tap-to-Phone entre Micro-PME

As aplicações SoftPOS sem hardware permitem que empresários individuais e vendedores sazonais aceitem pagamentos sem contato em smartphones existentes por apenas EUR 4 por mês. O Tap On Mobile do National Bank of Greece e lançamentos similares da Worldline, Nexi e Ingenico aceleraram a adoção em 2025. As diretrizes PCI atualizadas publicadas em 2024 melhoraram a confiança na segurança ao tornar obrigatória a atestação de dispositivos e a encriptação. Os primeiros clusters de adoção em Atenas e cidades secundárias sugerem um impulso de 1,9 pontos percentuais para a CAGR do mercado, embora as lacunas de conectividade ainda atenuem a expansão rural.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Taxas de Serviço ao Comerciante Persistentemente Elevadas para Micro-Comerciantes | -1.3% | Nacional, com pressão aguda em áreas rurais e setores de margens baixas | Médio prazo (2-4 anos) |

| Lacunas de Conectividade em Ilhas e Áreas Montanhosas | -0.9% | Concentrado nas ilhas do Egeu e Jónico, Epiro e terras altas do Peloponeso | Longo prazo (≥ 4 anos) |

| Dupla Contagem Multi-Adquirência a Inflar a Base de Dispositivos e Custos | -0.7% | Nacional, com maior incidência em clusters de retalho urbano e hotelaria | Curto prazo (≤ 2 anos) |

| Migração de Ciberfraude para Canais SoftPOS | -0.6% | Nacional, com risco elevado nas áreas metropolitanas de Atenas e Salónica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Serviço ao Comerciante Persistentemente Elevadas para Micro-Comerciantes

Apesar da legislação de 2024 destinada a reduzir as taxas de cartão abaixo de EUR 20, os micro-comerciantes ainda pagam taxas de desconto totais de 1,5-2,5%, corroendo margens já escassas. O Eurobank lista alugueres mensais de EUR 10,50 a EUR 17 mais add-ons por transação que sobrecarregam os pequenos vendedores. Muitos quiosques rurais e vendedores de rua adiam por isso a adoção ou regressam ao dinheiro durante as pausas de aplicação, subtraindo 1,3 pontos percentuais das expectativas de crescimento global.

Lacunas de Conectividade em Ilhas e Áreas Montanhosas

Mais de 200 ilhas habitadas e a topografia acidentada do continente deixam partes da Grécia em redes 3G com fiabilidade irregular. Os comerciantes em ilhas secundárias reportam falhas de autorização acima de 5% nos picos de verão, obrigando ao recurso a dinheiro ou impressoras manuais.[3]Comissão Europeia, "Transformação Digital das PME – Dotação para a Grécia," ec.europa.eu Existem terminais híbridos com buffer offline, mas são mais caros e requerem sincronização periódica. Até que a cobertura 5G atinja nível nacional, este obstáculo está a retirar 0,9 pontos percentuais das perspetivas de crescimento a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: O Momentum Sem Contato Redefine os Ciclos de Atualização

As transações sem contato cresceram a partir de uma base de 26,77% em 2025 e prevê-se que avancem a uma CAGR de 11,64%, ultrapassando o crescimento global do mercado de terminais POS da Grécia. A regra de pagamento instantâneo IRIS que se tornou obrigatória em novembro de 2025 acelerou as atualizações de leitores NFC em mais de 430.000 dispositivos dentro da rede da Worldline. O hardware de dupla interface domina agora as novas instalações, enquanto o chip-and-PIN permanece prevalente para compras de alto valor. O próximo protocolo do euro digital adiciona transações NFC offline, reforçando a necessidade de modelos Android atualizáveis por firmware. As implementações do PAX A920 Pro pela Euronet ilustram como os adquirentes protegem os ativos no futuro sem trocas completas de hardware.

A aceitação sem contato é também impulsionada pela penetração de carteiras digitais: 40% dos consumidores gregos utilizam Apple Pay, Google Pay ou Viva Wallet semanalmente. Os adquirentes aproveitam esta preferência para vender complementarmente fidelização e prestações, reforçando a fidelidade. Embora os leitores baseados em contato ainda processem vendas de luxo em joalharia e concessionários automóveis, os padrões planeados pelo BCE vão diluir a lacuna funcional. Consequentemente, a quota sem contato continuará a corroer as instalações centradas em chip, cimentando o seu papel como motor de crescimento do mercado de terminais POS da Grécia.

Por Tipo de POS: Dispositivos Portáteis Capitalizam a Mobilidade Impulsionada pelo Turismo

As unidades de balcão fixas retiveram 53,84% da quota do mercado de terminais POS da Grécia em 2025 graças aos supermercados e farmácias que integram dispositivos com software de back-office. No entanto, prevê-se que os terminais móveis e portáteis cresçam a uma CAGR de 11,77% à medida que restaurantes, beach clubs e retalhistas pop-up preferem o pagamento na mesa, que reduz os tempos de espera e mitiga a perda de dinheiro. O portfólio Android 4G da Worldline ganhou rápida adoção em Creta e nas Cíclades após o turismo ultrapassar o nível de visitantes pré-pandemia. O National Bank of Greece e a EVO Payments inclinaram ainda mais a economia ao fixar o hardware PAX A80 em EUR 169, reduzindo o ponto de equilíbrio para as micro-PME.

As aplicações SoftPOS ameaçam canibalizar o hardware portátil de entrada de gama, mas muitos comerciantes mantêm dispositivos dedicados para impressão fiscal por código QR e maior autonomia de bateria. As grandes cadeias ainda preferem terminais fixos para leitura de códigos de barras e displays para clientes. O financiamento do programa de transformação digital para PME da UE favoreceu as candidaturas portáteis, enfatizando a flexibilidade. À medida que o NFC tap-to-phone amadurece, as linhas competitivas vão esbater-se, mas o hardware portátil deverá preservar um prémio considerável onde as funcionalidades tudo-em-um de recibos e inventário são indispensáveis.

Por Componente: As Subscrições de Software Impulsionam Modelos de Receita Recorrente

O hardware dominou 64,14% do tamanho do mercado de terminais POS da Grécia em 2025, mas as receitas de software estão definidas para crescer a 11,86% anualmente à medida que os adquirentes pivotam para subscrições em nuvem. A atualização da plataforma XPay da Nexi em agosto de 2025 permitiu o Apple Pay e o Google Pay sem hardware adicional, destacando a flexibilidade das implementações baseadas em configuração. Os fornecedores de POS em nuvem como o SoftOne GO RETAIL e o LS Central sincronizam inventário, fidelização e pagamentos entre cadeias, atraindo comerciantes que carecem de pessoal de TI. As receitas de serviços situam-se entre os dois, enriquecidas por contratos de manutenção, mas comprimidas por portais de auto-integração.

A regulamentação obrigatória de faturação eletrónica de 2026 acelera a procura de software porque o reporte fiscal em tempo real é impossível em dispositivos apenas com firmware. As atualizações de segurança SoftPOS do PCI de 2024 aumentam os custos de desenvolvimento, mas erguem barreiras que favorecem os incumbentes. À medida que os adquirentes agrupam dashboards de análise e financiamento a prestações, a quota do software vai canibalizar progressivamente as margens de hardware, transformando a captura de valor em todo o mercado de terminais POS da Grécia.

Por Modo de Implantação: A Adoção em Nuvem Ganha Impulso entre Operadores Multissite

Os sistemas locais comandavam 61,86% em 2025, mas prevê-se que as implementações em nuvem subam a uma CAGR de 11,44%. Os retalhistas com 10 ou mais pontos de venda escolhem a nuvem para inventário unificado e atualizações simplificadas, evidenciado pelo salto de 35% nas inscrições de comerciantes da SoftOne durante 2025. O Oracle Simphony Cloud oferece aos restaurantes ferramentas de display de cozinha e preços dinâmicos que beneficiam da análise centralizada. No entanto, as preocupações com a interrupção da internet persistem nas ilhas e montanhas, levando a modelos híbridos que processam pagamentos localmente enquanto armazenam dados na nuvem.

As subvenções da UE subsidiam até 50% das taxas de nuvem do primeiro ano, inclinando o custo total de propriedade a favor dos modelos de subscrição. A conformidade com o RGPD acrescenta complexidade, mas também padroniza a segurança, tornando as plataformas em nuvem mais atraentes para as grandes empresas. À medida que a cobertura 5G se expande, as soluções em nuvem vão corroer a quota local, particularmente entre as PME orientadas para o crescimento que valorizam a administração remota e a escalabilidade contínua dentro do mercado de terminais POS da Grécia.

Por Setor de Utilizador Final: A Saúde Cresce com a Digitalização do Reembolso

O retalho reteve 35,73% dos gastos em 2025, mas prevê-se que a saúde cresça a uma CAGR de 11,52% até 2031. As farmácias necessitam agora de prova eletrónica de compra para submissão de reembolso ao EOPYY, forçando atualizações de impressoras manuais para terminais integrados. As clínicas privadas adotam dispositivos POS com funcionalidades de plano de prestações para aliviar os custos out-of-pocket dos doentes através de compre-agora-pague-depois. A hotelaria continua a expandir-se graças ao turismo, mas experimenta oscilações sazonais de receita, enquanto o transporte ganha volume incremental à medida que táxis e operadores de estacionamento adotam a aceitação sem contato.

O momentum da saúde vai disparar novamente em outubro de 2026, quando a faturação eletrónica se estende a todos os prestadores. Os adquirentes já estão a disponibilizar pacotes prontos para conformidade que combinam hardware, software em nuvem e suporte de serviços para aproveitar este segmento de alto crescimento. Para além da saúde, os ganhos de nicho em educação e serviços municipais permanecem localizados, mas apontam para uma aceitação mais ampla nos segmentos do mercado de terminais POS da Grécia.

Análise Geográfica

Atenas e Salónica representaram cerca de 60% das instalações de terminais em 2025, sublinhando como a densidade populacional, a superior infraestrutura de telecomunicações e as cadeias multinacionais concentram os pagamentos eletrónicos. Os comerciantes do continente rural e das ilhas ficam atrás tanto na penetração como no ritmo de atualização, constrangidos por taxas mais elevadas e conectividade 3G irregular. Os fundos de infraestrutura da UE estão a financiar estações base 5G nos arquipélagos do Egeu e Jónico, esperando-se que reduzam as falhas de transação abaixo de 2% até 2028.

Os destinos turísticos nas Cíclades, Creta, Rodes e Santorini registaram quotas sem contato acima de 70% durante os verões de 2025, levando os adquirentes a implementar dispositivos portáteis 4G que funcionam em beach clubs e marinas de iates. Os picos de procura sazonais impulsionaram modelos de aluguer flexíveis onde os comerciantes pagam apenas pelos meses ativos.

O plano do BCE para o euro digital, previsto para piloto em 2027, vai adicionar capacidade NFC offline que alivia as barreiras de conectividade nas ilhas e zonas montanhosas. Os fabricantes internacionais como a Ingenico e a Verifone, já a certificar firmware, estão posicionados para ganhar contratos em regiões onde nenhum fornecedor doméstico ultrapassa 10% de quota. À medida que os subsídios e a familiaridade com carteiras digitais se espalham para além dos centros urbanos, espera-se que as disparidades geográficas no mercado de terminais POS da Grécia diminuam gradualmente.

Panorama Competitivo

A quota de transações de 46% da Worldline e o valor de serviço ao comerciante de 53% conferem-lhe claras vantagens de escala após absorver a Cardlink e a Eurobank Merchant Services. A Nexi Payments Greece, detida em conjunto com o Alpha Bank, foca-se em comerciantes omnicanal e comércio eletrónico, integrando o Apple Pay e o Google Pay através da atualização XPay de agosto de 2025. A Viva Wallet, reforçada pela participação de 49% do JPMorgan, atua no SoftPOS para micro-PME, integrando empresários individuais em minutos através de aplicações para smartphone.

O NBG Pay do National Bank of Greece, em parceria com a EVO Payments, subcota as taxas de aluguer dos incumbentes ao oferecer terminais PAX A80 a EUR 169 e o Tap On Mobile a EUR 4 por mês, sacrificando margem em prol do alcance. Fornecedores baseados em Android como a Sunmi e a Nayax desafiam os incumbentes de hardware ao agrupar fidelização e telemetria. A fiscalização por código QR da UE e a prontidão para o euro digital favorecem os players certificados PAX, Ingenico e Verifone, que podem implementar atualizações de firmware em escala.

A saúde permanece com baixa penetração, apresentando espaço em branco para adquirentes que consigam adaptar fluxos de trabalho de reembolso. Os requisitos SoftPOS do PCI de 2024 elevam as barreiras à entrada e beneficiam assim as marcas estabelecidas dispostas a suportar os custos de conformidade. O mercado de terminais POS da Grécia apresenta, portanto, uma concentração moderada com pressão ativa de disruptores e catalisadores regulatórios a remodelar a dinâmica de quota.

Líderes do Setor de Terminais POS da Grécia

Nexi Payments Greece Société Anonyme

Cardlink SA

Worldline SA

Viva Wallet Holdings

Piraeus Bank epay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Nexi Payments Greece incorporou suporte biométrico CVM no XPay, melhorando a aceitação sem contato segura para retalho de alto valor.

- Agosto de 2025: A Nexi atualizou o XPay para ativar o Apple Pay e o Google Pay, proporcionando aceitação omnicanal unificada.

- Julho de 2025: A Euronet Merchant Services Greece implementou terminais Android PAX A920 Pro com impressoras fiscais integradas.

- Fevereiro de 2025: A Fase 1 da faturação eletrónica obrigatória foi aplicada a empresas com receitas acima de EUR 1 milhão, desencadeando renovações de hardware orientadas para a conformidade.

Âmbito do Relatório do Mercado de Terminais POS da Grécia

O sistema de terminal POS é o momento e o local onde uma transação é concluída. Um sistema de ponto de venda é hardware e software informático que gere o marketing durante a venda de um produto ou serviço. Ajuda a armazenar, capturar, partilhar e reportar dados relacionados com transações de vendas. Facilita a experiência de compra e ajuda a agilizar o processo de checkout, resultando na satisfação do cliente. A gestão de inventário, o stock disponível, a disponibilidade de um produto e as informações de preços são dados primários obtidos a partir dos sistemas.

O Relatório do Mercado de Terminais POS da Grécia é Segmentado por Modo de Aceitação de Pagamento (Baseado em Contato e Sem Contato), Tipo de POS (Sistemas Fixos de Ponto de Venda e Sistemas Móveis/Portáteis de Ponto de Venda), Componente (Hardware, Software e Serviços), Modo de Implantação (Baseado em Nuvem e Local), e Setor de Utilizador Final (Retalho, Hotelaria, Saúde, Transportes e Logística, e Outros Setores de Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Contato |

| Sem Contato |

| Sistemas Fixos de Ponto de Venda |

| Sistemas Móveis / Portáteis de Ponto de Venda |

| Hardware |

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Retalho |

| Hotelaria |

| Saúde |

| Transportes e Logística |

| Outros Setores de Utilizador Final |

| Por Modo de Aceitação de Pagamento | Baseado em Contato |

| Sem Contato | |

| Por Tipo de POS | Sistemas Fixos de Ponto de Venda |

| Sistemas Móveis / Portáteis de Ponto de Venda | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Por Setor de Utilizador Final | Retalho |

| Hotelaria | |

| Saúde | |

| Transportes e Logística | |

| Outros Setores de Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de terminais POS da Grécia em 2026 e que crescimento é esperado até 2031?

O mercado está avaliado em USD 1,11 mil milhões em 2026 e prevê-se que atinja USD 1,83 mil milhões até 2031, registando uma CAGR de 10,44%.

Qual é o tipo de aceitação de pagamento que está a crescer mais rapidamente na Grécia?

Prevê-se que as transações sem contato cresçam a uma CAGR de 11,64%, ultrapassando os métodos baseados em contato e impulsionando a maioria das novas atualizações de terminais.

O que está a alimentar o crescimento das receitas de software para terminais POS na Grécia?

A procura de subscrições em nuvem que agrupam fidelização, compre-agora-pague-depois e análise está a impulsionar o software para uma CAGR de 11,86%, a mais elevada entre os segmentos de componentes.

Como irá o projeto do euro digital do BCE afetar os comerciantes gregos?

Os comerciantes terão de atualizar os terminais a um custo estimado de EUR 40-75 por dispositivo para suportar pagamentos NFC offline e em código QR em euros digitais, começando com programas piloto em 2027.

Qual é o segmento vertical que apresenta a taxa de crescimento mais rápida para a adoção de POS?

A saúde está a avançar a uma CAGR de 11,52% à medida que farmácias e clínicas digitalizam pagamentos para cumprir os requisitos de faturação eletrónica e reembolso.

Quem é o principal adquirente no mercado POS grego?

A Worldline, após adquirir a Cardlink e a Eurobank Merchant Services, controla cerca de 46% da quota de transações e 53% do valor de serviço ao comerciante.

Página atualizada pela última vez em: