Tamanho e Participação do Mercado de Pasta de Dentes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pasta de Dentes por Mordor Intelligence

O tamanho do mercado global de pasta de dentes foi avaliado em USD 29,32 bilhões em 2025 e estima-se que cresça de USD 29,92 bilhões em 2026 para atingir USD 33,08 bilhões até 2031, a um CAGR de 2,03% durante o período de previsão (2026-2031). O crescimento do mercado está sendo impulsionado por uma mudança notável na percepção dos consumidores, em que o cuidado bucal é cada vez mais visto não apenas como um meio de limpar os dentes, mas também como uma estratégia diária para mitigar riscos crônicos à saúde, abordar preocupações dentárias relacionadas à idade e neutralizar danos causados pelo estilo de vida. A dinâmica do mercado está sendo remodelada por avanços em inovação, maior conscientização dos consumidores e padrões comportamentais em evolução, que estão impulsionando tanto o aumento da frequência de uso quanto o aprimoramento do valor dos produtos. Além disso, a crescente ênfase no bem-estar natural, na sustentabilidade e no estilo de vida saudável está redefinindo a pasta de dentes como um produto alinhado ao estilo de vida, fomentando a premiumização e incentivando a fidelidade à marca e a troca de marcas.

Principais Conclusões do Relatório

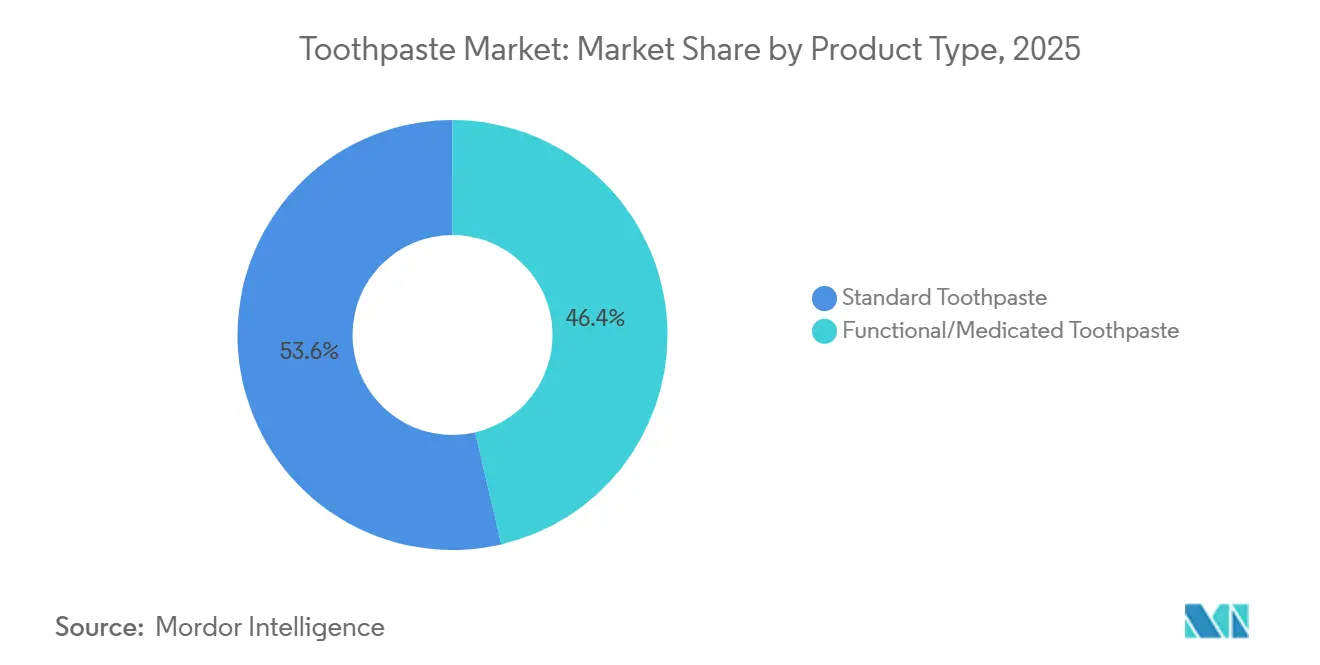

- Por tipo de produto, a pasta de dentes padrão liderou com 53,64% da participação do mercado de pasta de dentes em 2025, enquanto as variantes funcionais e medicamentosas têm previsão de avançar a um CAGR de 2,53% até 2031.

- Por categoria, as formulações convencionais responderam por 72,31% da receita em 2025; as linhas naturais e orgânicas têm projeção de expansão a um CAGR de 2,92% até 2031.

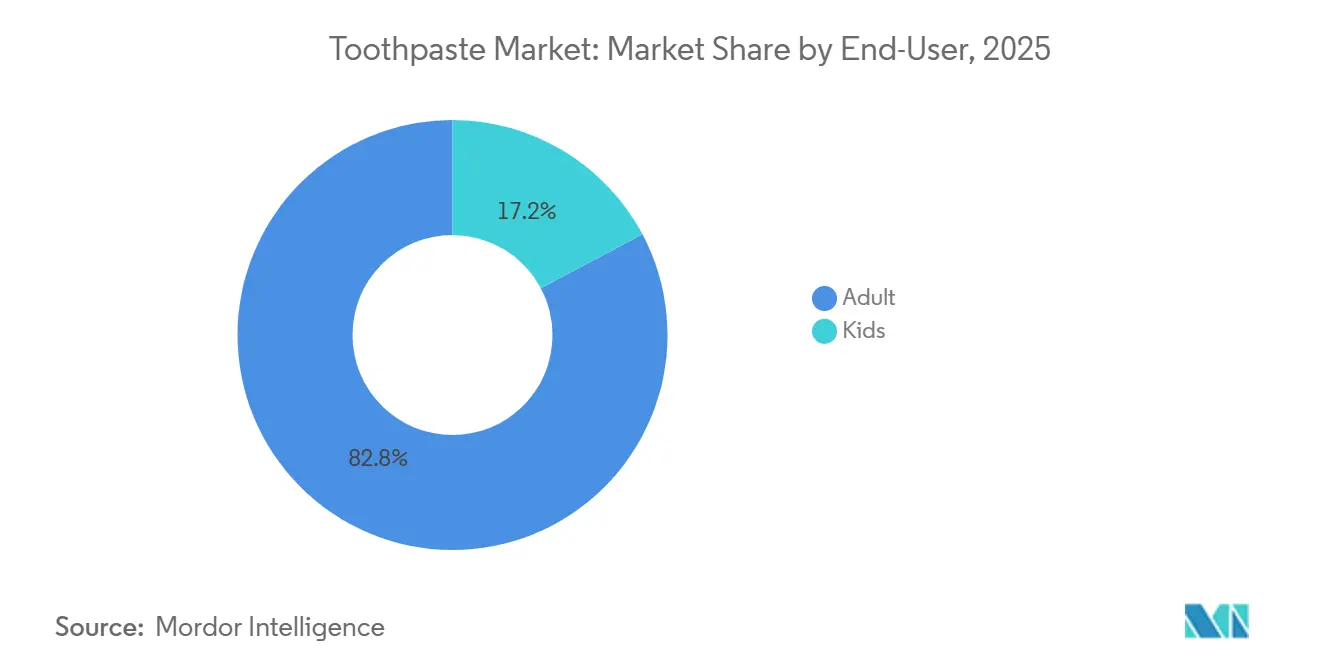

- Por usuário final, os adultos dominaram com contribuição de 82,76% em 2025, porém as formulações infantis estão definidas para crescer mais rapidamente, a um CAGR de 3,32% até 2031.

- Por canal de distribuição, supermercados e hipermercados comandaram 30,68% da base global em 2025, enquanto o varejo online está posicionado para crescer a um CAGR de 3,77% até 2031.

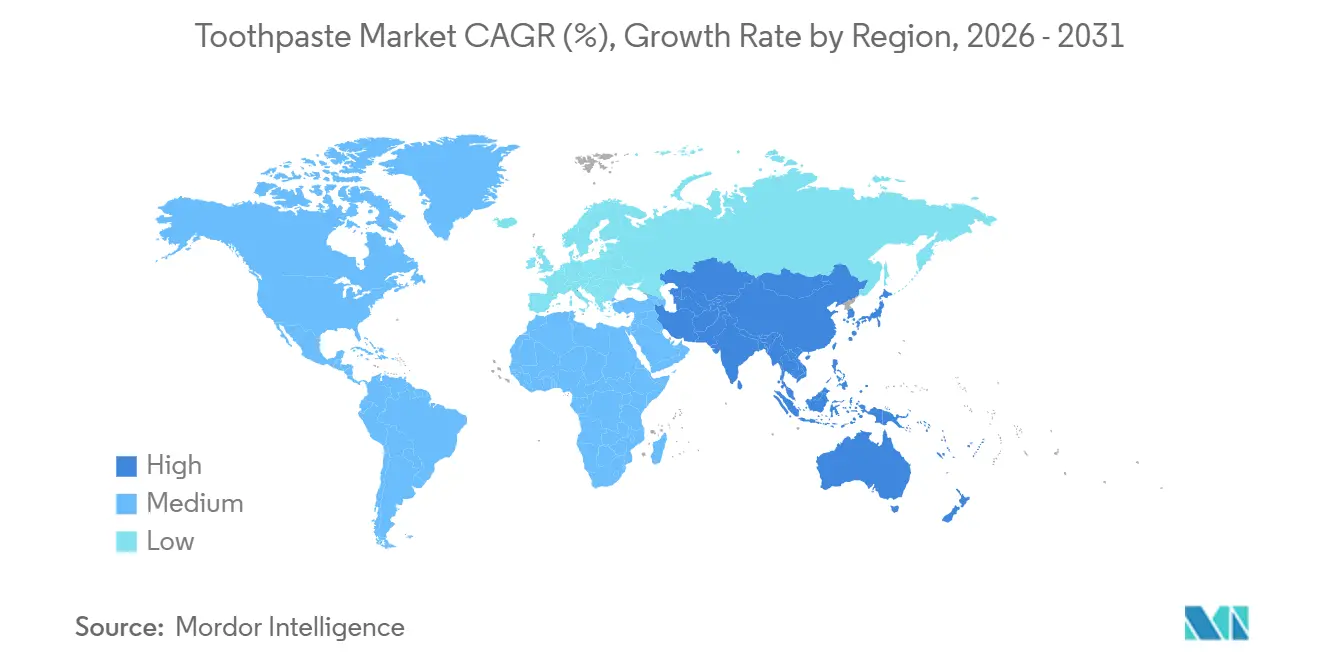

- Por geografia, a Ásia-Pacífico gerou 33,14% das vendas em 2025 e tem projeção de registrar o crescimento mais rápido, com CAGR de 4,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pasta de Dentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança na preferência do consumidor por produtos com formulações à base de ervas e naturais | +0.5% | Global, com concentração na Índia, China e Sudeste Asiático | Médio prazo (2-4 anos) |

| Demanda crescente por pasta de dentes voltada para dentes sensíveis | +0.4% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estratégias aprimoradas de marketing e publicidade pelas marcas | +0.3% | Global, com ênfase em canais digitais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inovação de produtos com ênfase em ingredientes e funcionalidade | +0.4% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Iniciativas governamentais de apoio à conscientização sobre higiene bucal | +0.3% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Barreiras na saúde bucal que impactam a expansão do mercado | +0.2% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na preferência do consumidor por produtos com formulações à base de ervas e naturais

A mudança na preferência do consumidor por produtos com formulações à base de ervas e naturais está impulsionando o mercado, pois o cuidado bucal é cada vez mais percebido não apenas como uma rotina de higiene, mas como uma escolha diária de bem-estar e segurança. Consumidores de todas as faixas etárias estão se tornando mais conscientes dos efeitos de longo prazo dos produtos químicos sintéticos, especialmente em produtos utilizados várias vezes ao dia e ocasionalmente ingeridos em pequenas quantidades. Essa conscientização levou a uma mudança significativa em direção a soluções de cuidado bucal à base de plantas, suaves e de inspiração tradicional. Essa tendência é especialmente proeminente entre famílias com crianças, adultos preocupados com a saúde e indivíduos que adotam estilos de vida holísticos ou de vida saudável, que priorizam produtos alinhados ao bem-estar natural, à transparência e aos princípios de saúde preventiva. Por exemplo, em dezembro de 2024, a Dabur India expandiu seu portfólio de pasta de dentes com o lançamento da Dabur Herb'l Kids Toothpaste, desenvolvida especificamente para proteção contra cáries em crianças acima de três anos de idade. O produto é isento de produtos químicos nocivos, como flúor, parabenos, peróxido e triclosan, e não contém aromas artificiais. Esses lançamentos de produtos destacam como as marcas estão aproveitando o movimento de ervas e produtos naturais para construir confiança, diferenciar suas ofertas e atrair novos grupos de usuários, especialmente nos segmentos pediátrico e familiar.

Demanda crescente por pasta de dentes voltada para dentes sensíveis

A crescente demanda por pasta de dentes desenvolvida para dentes sensíveis está impulsionando o crescimento no mercado global de pasta de dentes, pois a sensibilidade se tornou um problema de saúde bucal prevalente e persistente em todas as faixas etárias. Dietas modernas ricas em bebidas ácidas e açúcares, combinadas com escovação agressiva, práticas de clareamento e cáries não tratadas, estão gradualmente erodindo o esmalte e expondo a dentina. Essa exposição causa dor ou desconforto durante atividades como comer, beber ou escovar os dentes. Consequentemente, a pasta de dentes evoluiu de um produto básico de limpeza para uma solução diária de controle da dor e proteção do esmalte, levando a uma maior dependência de variantes voltadas para a sensibilidade para uso a longo prazo. Por exemplo, na Arábia Saudita, dados do Ministério da Saúde indicam que a cárie dentária afetou 96% das crianças de 6 anos e 93,7% das crianças de 12 anos em 2025 [1]Fonte: Ministério da Saúde (Arábia Saudita), "Dias de Saúde 2025," moh.gov.sa. Esses números ressaltam a natureza generalizada dos danos dentários em estágio inicial, que provavelmente evoluirão para sensibilidade crônica e problemas de esmalte mais tarde na vida. Tais altas taxas de prevalência estão levando tanto pais quanto adultos a priorizar pastas de dentes que protejam os dentes enfraquecidos e aliviem o desconforto, acelerando assim a adoção de produtos especializados voltados para a sensibilidade.

Estratégias aprimoradas de marketing e publicidade pelas marcas

As estratégias aprimoradas de marketing e publicidade pelas marcas estão impulsionando o crescimento no mercado de cuidados bucais, transformando-o de uma compra doméstica rotineira em uma categoria de alto engajamento e orientada ao estilo de vida. As marcas de pasta de dentes estão cada vez mais aproveitando a narrativa digital, a gamificação, as redes de influenciadores e as plataformas imersivas para educar os consumidores, fomentar conexões emocionais e construir fidelidade à marca a longo prazo, especialmente entre crianças, pais e domicílios com familiaridade digital. Por exemplo, em novembro de 2025, a Pepsodent lançou sua primeira experiência digital imersiva, Pepsodent Cavity Fighters,

no Roblox, uma proeminente plataforma de jogos e criação. Por meio de desafios virtuais interativos e aprendizado baseado em conquistas, essa iniciativa ajudou pais, crianças e comunidades a compreender as práticas de higiene bucal. Ela transformou a escovação e a prevenção de cáries em uma experiência digital interativa, em vez de uma rotina passiva. Tais campanhas estendem efetivamente a presença da marca além dos espaços tradicionais de varejo para o cotidiano digital dos consumidores, aprimorando o reconhecimento da marca, incentivando a formação de hábitos e fomentando a afinidade com a marca desde cedo.

Inovação de produtos com ênfase em ingredientes e funcionalidade

A inovação de produtos com foco em ingredientes e funcionalidade é um importante impulsionador de crescimento no mercado global de pasta de dentes, pois as marcas competem em desempenho, transparência e benefícios orientados a propósitos além da limpeza básica. Os consumidores modernos buscam pastas de dentes que atendam a necessidades específicas, como clareamento, alívio da sensibilidade, proteção das gengivas, segurança para crianças ou saúde bucal geral, ao mesmo tempo em que atendem às expectativas de naturalidade, sustentabilidade e formulações limpas. Essa dupla demanda por desempenho funcional e credibilidade dos ingredientes está levando os fabricantes a investir significativamente em pesquisa e desenvolvimento, certificação e diversificação de portfólio, resultando na criação de múltiplas subcategorias premium e especializadas dentro do mercado. Por exemplo, em agosto de 2025, a The Humble Co. introduziu sua Pasta de Dentes Natural com Certificação COSMOS, contendo 99,4% de ingredientes naturais, disponível em quatro variantes funcionais, como Menta Fresca, Clareadora, Sensível e Morango Infantil. Isso permite que os consumidores selecionem produtos com base tanto nas necessidades de desempenho quanto nas preferências de formulação.

Análise de Impacto das Barreiras*

| Barreira | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência contínua de práticas tradicionais de limpeza dental | -0.3% | Sul da Ásia, África Subsaariana, Sudeste Asiático rural | Longo prazo (≥ 4 anos) |

| Preocupações crescentes com ingredientes químicos nos produtos | -0.2% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Instabilidade nos preços das matérias-primas | -0.2% | Global, aguda em regiões dependentes de flúor e dióxido de titânio importados | Curto prazo (≤ 2 anos) |

| L20: Proliferação de produtos falsificados no mercado | -0.2% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência contínua de práticas tradicionais de limpeza dental

A dependência de práticas tradicionais de limpeza dental continua a restringir o crescimento do mercado global de pasta de dentes. Hábitos culturais, conhecimento geracional e acessibilidade influenciam significativamente os comportamentos de cuidado bucal em muitas regiões. Uma parcela considerável da população ainda utiliza alternativas como palitos de mascar, galhos de nim, carvão, sal, cinzas, pós à base de ervas ou escovação apenas com água como métodos primários de higiene bucal. Essas práticas são frequentemente percebidas como mais naturais, culturalmente confiáveis ou espiritualmente alinhadas em comparação com a pasta de dentes moderna. Como resultado, a frequência e o volume de uso de pasta de dentes permanecem limitados, mesmo em áreas onde a posse de escovas de dentes está aumentando. Além disso, os métodos tradicionais estão profundamente enraizados nas rotinas familiares e nos sistemas de crenças locais, tornando a mudança comportamental gradual, apesar da crescente conscientização sobre o cuidado dental moderno. Isso apresenta um desafio estrutural para as marcas de pasta de dentes, que devem não apenas competir com outras marcas, mas também trabalhar para substituir hábitos culturais arraigados. Abordar essa questão requer investimento significativo em educação, alcance comunitário e iniciativas de mudança comportamental.

Preocupações crescentes com ingredientes químicos nos produtos

As crescentes preocupações com ingredientes químicos nos produtos de pasta de dentes estão se tornando uma barreira notável, pois um número crescente de consumidores está cauteloso com a exposição diária a essas substâncias. A pasta de dentes se destaca entre os produtos de cuidado pessoal devido ao seu uso frequente e ao potencial de ingestão parcial, o que intensifica as preocupações sobre exposição a longo prazo, toxicidade e efeitos cumulativos à saúde. A extensa cobertura da mídia, as amplas discussões nas redes sociais e os grupos ativos de defesa do consumidor aumentaram significativamente a conscientização sobre aditivos questionáveis, compostos artificiais e métodos de processamento agressivos. Consequentemente, muitos consumidores atrasam compras, trocam de marca com frequência ou evitam certos produtos completamente. Essa crescente incerteza corrói a confiança na marca e perturba a estabilidade da categoria, obrigando os fabricantes a realizar reformulações frequentes, atualizações de embalagens e ajustes de alegações. Essas ações perturbam a continuidade dos produtos, aumentam as complexidades operacionais e complicam ainda mais os esforços de marketing.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formulações Funcionais Ganham Credibilidade Clínica

A pasta de dentes padrão respondeu por 53,64% da participação total de mercado em 2025 e continua a dominar devido ao seu papel como principal solução de higiene bucal de uso diário para a maioria da população global. Ela serve como base do cuidado dental preventivo em todas as faixas etárias e níveis de renda. Os produtos de pasta de dentes padrão focam principalmente na proteção contra cáries, remoção de placa, cuidado básico das gengivas e hálito fresco, tornando-os adequados para uso diário sem as complexidades ou riscos associados a formulações medicamentosas ou altamente especializadas. Essa categoria também se beneficia de sua adaptabilidade, pois os fabricantes aprimoram consistentemente a pasta de dentes padrão com abrasivos melhorados, sistemas de espumação avançados, agentes clareadores seguros para o esmalte, extratos à base de ervas e compostos antibacterianos suaves. Essas inovações permitem que a categoria evolua mantendo seu amplo apelo ao consumidor.

As variantes de pasta de dentes funcional e medicamentosa, com projeção de crescimento a um CAGR de 2,53% até 2031, estão emergindo como um impulsionador de crescimento estrategicamente significativo dentro do mercado global de pasta de dentes. À medida que o cuidado bucal passa cada vez mais da higiene básica para o tratamento terapêutico e específico para condições, essas variantes fornecem ingredientes ativos direcionados, como agentes anti-inflamatórios, compostos antibacterianos, nitrato de potássio, arginina, fluoreto estanoso, hidroxiapatita, enzimas e sistemas de controle de biofilme. Essa transformação posiciona a pasta de dentes como uma ferramenta terapêutica diária, em vez de meramente um produto de limpeza. Além disso, o aumento do autodiagnóstico do consumidor e dos comportamentos de saúde preventiva está incentivando os usuários a selecionar proativamente opções especializadas de pasta de dentes em vez de aguardar intervenção clínica.

Por Categoria: Variantes Naturais e Orgânicas Reduzem a Diferença

A pasta de dentes convencional, que detinha uma participação de mercado dominante de 72,31% em 2025, permanece como um pilar da indústria devido à sua ampla aceitação, endosso profissional e papel arraigado nas rotinas diárias de cuidado bucal em todo o mundo. Essa categoria está profundamente enraizada nos hábitos de higiene, tendo sido adotada por gerações como a principal defesa contra cáries, placa, mau hálito e problemas gengivais. Os consumidores confiam na pasta de dentes convencional por sua segurança, previsibilidade e eficácia no uso diário a longo prazo, o que minimiza a resistência ao consumo contínuo. Além disso, a categoria continua a evoluir por meio de melhorias incrementais, como clareamento aprimorado, melhor sensação na boca e alegações de proteção avançada, garantindo sua relevância à medida que as necessidades de cuidado bucal mudam.

A pasta de dentes natural e orgânica, crescendo a um CAGR de 2,92% até 2031, está emergindo como um importante impulsionador de crescimento no mercado global de pasta de dentes. Essa categoria está ganhando força à medida que os consumidores associam cada vez mais a higiene bucal ao bem-estar geral, à segurança a longo prazo e ao alinhamento com o estilo de vida. A demanda por produtos de cuidado diário mais suaves e conscientes que se integrem a rotinas de saúde holística e de vida saudável está alimentando esse crescimento. Os consumidores também estão priorizando produtos percebidos como transparentes, minimamente processados e alinhados com seu bem-estar pessoal, especialmente dado seu uso frequente e de longo prazo. Além disso, as tendências de sustentabilidade e consumo ético estão amplificando o apelo da pasta de dentes natural e orgânica, especialmente entre consumidores mais jovens, preocupados com a saúde e conscientes do meio ambiente, que veem o cuidado bucal como parte de um compromisso mais amplo com o estilo de vida responsável.

Por Usuário Final: Segmento Infantil Acelera com Inovação em Sabores

Os adultos responderam por 82,76% do consumo de pasta de dentes em 2025, ressaltando seu papel como principal impulsionador da demanda. Essa dominância é atribuída à sua maior frequência de uso, diversas necessidades de saúde bucal e maior foco em cuidados preventivos. Os consumidores adultos enfrentam uma série de desafios de saúde bucal, incluindo sensibilidade gengival, desgaste do esmalte, manchas, mau hálito e condições dentárias relacionadas à idade. Esse segmento é altamente orientado a soluções, com consumidores selecionando pasta de dentes com base em benefícios funcionais específicos, como proteção das gengivas, clareamento, alívio da sensibilidade e manutenção da saúde bucal a longo prazo. Essa preferência impulsiona a demanda por variantes de pasta de dentes tanto padrão quanto avançadas. Além disso, os adultos são influenciados pelas recomendações de profissionais de odontologia, expectativas de aparência no trabalho e sociais, e hábitos de estilo de vida, todos os quais contribuem para a necessidade de soluções de higiene bucal direcionadas.

O segmento infantil tem projeção de crescer a um CAGR robusto de 3,32% até 2031, tornando-se uma área de crescimento estrategicamente significativa no mercado global de pasta de dentes. Esse crescimento é impulsionado pela crescente conscientização entre governos, sistemas de saúde e pais sobre a importância do cuidado bucal desde cedo na determinação da saúde dental ao longo da vida. Programas institucionais, iniciativas de cuidado bucal em escolas e campanhas de conscientização odontológica pediátrica estão desempenhando um papel fundamental na integração do uso de pasta de dentes nas rotinas diárias das crianças. Por exemplo, em março de 2025, a British Dental Industry Association anunciou que o Governo do Reino Unido lançou um programa nacional supervisionado de escovação dental para crianças de 3 a 5 anos em ambientes de educação infantil em áreas carentes da Inglaterra. Essa iniciativa envolve a distribuição de 23 milhões de escovas de dentes e pastas de dentes gratuitas por meio de uma parceria com a Colgate-Palmolive, alcançando até 600.000 crianças anualmente [2]Fonte: British Dental Industry Association, "O Governo Lança Programa Nacional Supervisionado de Escovação Dental para Melhorar a Saúde Bucal das Crianças," bdia.org.uk. Tais esforços estão acelerando diretamente a adoção de pasta de dentes entre os usuários mais jovens.

Por Canal de Distribuição: O Varejo Online Perturba a Dominância Tradicional nas Prateleiras

Os supermercados e hipermercados responderam por 30,68% da participação total de distribuição em 2025, permanecendo como o canal de varejo mais influente. Esses estabelecimentos combinam alto fluxo de consumidores, visibilidade da marca e conveniência de compras em um único local, tornando-os o principal ponto de compra para produtos de cuidado bucal do dia a dia. A pasta de dentes é frequentemente adquirida durante as compras domésticas rotineiras de supermercado, e as lojas de grande formato permitem que os consumidores comparem fisicamente marcas, benefícios, tamanhos de embalagem e faixas de preço em um único local. Essa configuração incentiva upgrades por impulso e troca de marcas. Além disso, essas lojas servem como principais campos de batalha para a competição entre marcas, onde o posicionamento nas prateleiras, as promoções e as ofertas em pacotes influenciam significativamente as escolhas dos consumidores, impulsionando um alto volume de rotatividade. Os supermercados e hipermercados apoiam ainda mais a categoria de cuidado bucal por meio de estratégias de ampla variedade, oferecendo produtos que vão desde pasta de dentes básica familiar até variantes premium, funcionais e naturais. Isso amplia o acesso dos consumidores e acelera os testes de novos produtos.

As lojas de varejo online estão crescendo a um CAGR de 3,77% até 2031, refletindo uma mudança estrutural significativa na forma como os consumidores compram pasta de dentes e outros produtos. Esse crescimento é impulsionado pela crescente preferência dos consumidores por conveniência digital, maior variedade de produtos, entrega em domicílio, serviços de assinatura e experiências de compra personalizadas, que os formatos de varejo tradicionais frequentemente não conseguem oferecer. Os canais online permitem que as marcas se envolvam com os consumidores por meio de preços dinâmicos, promoções direcionadas e relacionamentos diretos com o consumidor, oferecendo acesso além do alcance das lojas físicas. Esse crescimento está alinhado com a expansão global e nacional mais ampla do comércio eletrônico. Por exemplo, de acordo com o Departamento do Censo dos Estados Unidos, as vendas de comércio eletrônico no varejo nos Estados Unidos atingiram USD 310,3 bilhões no terceiro trimestre de 2025, destacando o papel crescente das compras online no comportamento cotidiano do consumidor [3]Fonte: Departamento do Censo dos Estados Unidos, "Vendas Trimestrais de Comércio Eletrônico no Varejo," census.gov.

Análise Geográfica

Em 2025, a Ásia-Pacífico respondeu por 33,14% da receita global de pasta de dentes e tem projeção de manter o crescimento regional mais rápido, com um CAGR de 4,12% até 2031. O crescimento da região é impulsionado pelo aumento do consumo da classe média, campanhas de higiene bucal lideradas pelo governo e inovações de produtos localizadas adaptadas às diversas necessidades culturais e dentárias. Países do Sul e Sudeste Asiático estão implementando programas de escovação em escolas, iniciativas públicas de conscientização dental e medidas de saúde preventiva, incorporando o uso de pasta de dentes nas rotinas diárias desde cedo. Simultaneamente, os fabricantes estão introduzindo sabores, formatos e variantes com foco em benefícios específicos da região para se alinhar às preferências locais, níveis de sensibilidade e demandas de bem-estar. Essa combinação de apoio institucional, expansão do acesso ao varejo e inovação personalizada posiciona a Ásia-Pacífico como o maior e mais rápido centro de consumo em crescimento no mercado global de pasta de dentes.

A América do Norte e a Europa são caracterizadas por mercados de pasta de dentes maduros e de alto valor, com consumo per capita muito elevado, forte fidelidade à marca e ampla adoção de produtos premium e funcionais. Nessas regiões, a pasta de dentes está profundamente integrada aos cuidados de saúde preventivos e às rotinas diárias de autocuidado, impulsionando ciclos consistentes de reposição e atualização em vez de crescimento básico de penetração. Os consumidores demandam cada vez mais soluções especializadas para saúde gengival, clareamento, sensibilidade e proteção do esmalte, apoiando a premiumização e a inovação de produtos apesar do crescimento populacional mais lento. No entanto, estruturas regulatórias rigorosas e requisitos de comprovação clínica moldam esses mercados, elevando as barreiras de entrada enquanto aumentam a confiança do consumidor e a credibilidade dos produtos. Essa dinâmica permite que as marcas estabelecidas sustentem uma demanda estável e de alta margem.

L39: A América do Sul, o Oriente Médio e a África apresentam potencial de crescimento significativo à medida que a adoção de pasta de dentes evolui da higiene bucal básica para o cuidado preventivo e orientado ao bem-estar. No entanto, o crescimento nessas regiões é moderado pela volatilidade econômica, infraestrutura de varejo desigual e desafios de acesso à saúde. A urbanização, a crescente conscientização sobre saúde e a expansão dos formatos modernos de varejo estão impulsionando o aumento do uso de pasta de dentes, especialmente entre populações mais jovens e em idade ativa. Governos e ONGs também estão avançando na educação em saúde bucal e em programas odontológicos comunitários, acelerando a penetração em áreas carentes. Embora os desafios logísticos e a sensibilidade ao preço permaneçam obstáculos, essas regiões representam oportunidades de crescimento de volume a longo prazo, onde a melhoria do acesso, da conscientização e do investimento em marcas está gradualmente tornando a pasta de dentes uma necessidade doméstica diária.

Cenário Competitivo

O mercado global de pasta de dentes é moderadamente consolidado, dominado por corporações multinacionais como The Procter & Gamble Company, Unilever Plc, Colgate-Palmolive Company, Haleon PLC e Lion Corporation. Essas empresas detêm coletivamente uma participação significativa dos volumes globais e do espaço nas prateleiras. Sua vantagem competitiva decorre de extensas redes de distribuição, confiança estabelecida na marca, fortes relacionamentos com profissionais de odontologia e substanciais capacidades de pesquisa e desenvolvimento. Isso lhes permite liderar tanto os segmentos de massa quanto os premium. Enquanto isso, concorrentes regionais e locais, incluindo marcas como Dabur e Patanjali, estão ganhando força, especialmente na Ásia e em outros mercados emergentes. Esses desafiantes aproveitam o posicionamento de produtos à base de ervas, a familiaridade cultural e os preços competitivos para atrair consumidores que buscam alternativas naturais, acessíveis e localmente confiáveis.

As principais empresas multinacionais estão ativamente defendendo e expandindo suas posições de mercado por meio de estratégias como integração vertical, investimentos em canais digitais e alegações de produtos clinicamente validadas. A integração vertical aprimora o controle sobre o fornecimento, a fabricação e a distribuição, melhorando a eficiência de custos, a consistência da qualidade e a velocidade de chegada ao mercado. Além disso, investimentos significativos em plataformas de comércio eletrônico, canais diretos ao consumidor e marketing orientado por dados permitem que essas empresas se envolvam diretamente com os consumidores, personalizem a comunicação e melhorem a retenção de clientes. A validação clínica e os endossos de profissionais de odontologia permanecem ferramentas competitivas críticas, ajudando as marcas a posicionar a pasta de dentes como uma solução de saúde bucal respaldada pela ciência, em vez de uma commodity básica.

Oportunidades de crescimento futuro estão emergindo em áreas como modelos de reposição por assinatura, soluções personalizadas de cuidado bucal e formatos de embalagem sustentáveis. Essas inovações oferecem tanto aos players globais quanto regionais caminhos para se diferenciar além das alegações tradicionais de produtos. A adoção de tecnologias avançadas está impulsionando ainda mais a diferenciação competitiva. As marcas estão utilizando insights do consumidor orientados por inteligência artificial, diagnósticos digitais e plataformas de marketing inteligentes para personalizar as ofertas de produtos e antecipar as necessidades dos consumidores. A sustentabilidade também está se tornando um fator competitivo fundamental, com empresas focando em embalagens ecológicas, redução de resíduos e branding ético para atrair consumidores ambientalmente conscientes e mais jovens. Essas dinâmicas em evolução estão deslocando a competição de um foco em escala e publicidade para um centrado em inovação, utilização de dados, sustentabilidade e experiência aprimorada do cliente.

Líderes do Setor de Pasta de Dentes

The Procter and Gamble Company

Unilever PLC

Colgate-Palmolive Company

Haleon PLC

Lion Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Menz Violet Crumble colaborou com a marca de cuidado bucal Hismile para introduzir uma pasta de dentes Violet Crumble de edição limitada. A pasta de dentes apresentava o sabor de chocolate em favo de mel e utilizava a fórmula proprietária Fluoride+ da Hismile, desenvolvida para limpeza eficaz e cuidado bucal duradouro.

- Novembro de 2025: A Sensodyne introduziu o Pronamel na Índia, uma pasta de dentes especificamente formulada para fortalecer e proteger o esmalte dentário, a camada externa dura que protege os dentes. Foi oferecida em duas variantes: Proteção Diária e Hálito Fresco, ambas destinadas ao uso regular.

- Novembro de 2025: A Elevate Oral Care introduziu a Pasta de Dentes Sensível Allday 5000. O produto apresentava um surfactante glicolipídico que proporcionava uma sensação suave e ação espumante. Sua formulação incluía 38% de xilitol, 5% de nitrato de potássio para alívio da sensibilidade e 5.000 ppm de flúor.

- Agosto de 2025: A Lion Corporation lançou a Pasta de Dentes Medicamentosa Dent Health DX Premium, que apresentava as maiores concentrações do ingrediente anti-inflamatório ácido tranexâmico (TXA) e do agente antibacteriano isopropil metilfenol (IPMP).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de pasta dentífrica abrange todas as formulações de enchimento industrial, pastas, géis ou pós vendidos para a limpeza mecânica diária dos dentes humanos; as variantes de branqueamento, alívio da sensibilidade, à base de ervas e medicamentosas estão todas incluídas no âmbito. As embalagens unitárias vendidas a granel, em caixa ou em conjunto através de canais de retalho offline e online, clínicas dentárias e canais diretos ao consumidor são contabilizadas ao preço de venda do fabricante.

Exclusão do âmbito: As pastas de profilaxia profissional de uso clínico e os produtos de enxaguamento bucal são deliberadamente excluídos do âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Pasta de Dentes Padrão

- Pasta de Dentes Funcional/Medicamentosa

- Por Categoria

- Convencional

- Natural/Orgânica

- Por Usuário Final

- Adulto

- Infantil

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Farmácias/Drogarias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A equipa da Mordor entrevistou responsáveis de compras sénior em cadeias de supermercados, médicos dentistas em exercício em cinco regiões e responsáveis de I&D em fabricantes de marca própria; as suas perspetivas refinaram as divisões do mix de canais, os padrões de sazonalidade e os pressupostos de gramas médias por escovagem que os dados brutos de secretaria não conseguiam expor plenamente.

Investigação de Secretaria

Os nossos analistas começaram com pilares de acesso público, como os códigos de expedição UN Comtrade para dentífricos, os boletins da OMS sobre a prevalência de doenças orais, os extratos de scanners de retalho da Euromonitor e os dashboards de associações do setor da American Dental Association e da Japan Oral Care Association. Os relatórios anuais e os 10-K dos principais proprietários de marcas forneceram tendências de ASP, enquanto as declarações aduaneiras clarificaram os fluxos transfronteiriços para a Ásia de elevado crescimento. Os recursos por subscrição, D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias sobre negócios, ajudaram a associar movimentos competitivos a variações de volume.

As atualizações dos censos nacionais, os inquéritos às despesas das famílias e os registos de patentes (via Questel) fundamentaram ainda mais as curvas de utilização per capita e o ritmo de inovação. As fontes aqui listadas ilustram, sem esgotar, o conjunto mais alargado de documentos abrangidos pela nossa revisão de secretaria.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo, reconstituído a partir de população x frequência média de escovagem x gramas por escovagem x quota de compra a retalho, estabeleceu a linha de base de 2025. Os resultados foram verificados através de consolidações seletivas de fornecedores de baixo para cima e verificações de canais de comércio eletrónico, sendo posteriormente ajustados quando a variância excedeu 5 por cento. Os principais parâmetros do modelo incluem variações na proporção entre população adulta e infantil, PIB per capita em mercados emergentes, progressão da quota sem flúor, penetração do comércio eletrónico a retalho e inflação do preço médio de venda. As previsões a cinco anos utilizam regressão multivariada nestas variáveis, complementada por testes de cenários para picos nos custos de matérias-primas. As lacunas nos dados de entrada de baixo para cima, por exemplo marcas próprias não reportadas, foram colmatadas com rácios de referência retirados de mercados análogos após validação por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão faseada: sinalizações automáticas de anomalias, auditoria por analista par e aprovação pelo responsável sénior. Os modelos são atualizados anualmente, com revisões rápidas quando eventos materiais — proibições regulatórias, fusões e aquisições significativas — perturbam os fatores subjacentes, garantindo que os clientes recebem sempre a perspetiva mais recente e validada.

Por que Razão a Linha de Base de Pasta Dentífrica da Mordor é de Confiança para os Decisores

Os valores publicados raramente coincidem porque as empresas escolhem diferentes cestos de produtos, bases de preços e cadências de atualização.

Ao ancorar nos volumes totais de dentífricos por categoria e ao validar tanto a matemática de procura de cima para baixo como os indicadores de oferta de baixo para cima, a Mordor fornece um valor equilibrado que os clientes podem rastrear até alavancas claras.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 29,32 mil milhões USD | Mordor Intelligence | - |

| 24,40 mil milhões USD | Global Consultancy A | exclui linhas naturais/orgânicas; utiliza margens no ponto de venda a retalho |

| 22,87 mil milhões USD | Industry Tracker B | baseia-se em consolidações de países amostrais, normalização de ASP limitada |

| 20,14 mil milhões USD | Trade Journal C | omite as vendas DTC online e trata as SKUs infantis como complementos de nicho |

A comparação mostra que a variância resulta principalmente de truncagens de âmbito e de escolhas de estrutura de preços; ao cobrir todas as formulações, canais e geografias, a Mordor fornece a linha de base mais fiável e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pasta de dentes em 2026?

O tamanho do mercado de pasta de dentes atingiu USD 29,92 bilhões em 2026 e tem projeção de alcançar USD 33,08 bilhões até 2031, a um CAGR de 2,03%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido, de 4,12%, até 2031, impulsionada pelo crescimento da renda e pelas campanhas governamentais de higiene bucal.

Qual segmento impulsionará o crescimento futuro?

As pastas funcionais e medicamentosas, especialmente as que abordam a sensibilidade, estão definidas para superar as formulações padrão, com um CAGR de 2,53%.

Por que as pastas de dentes naturais estão ganhando força?

As linhas de produtos naturais e orgânicos têm previsão de crescer a um CAGR de 2,92% até 2031, impulsionadas pelo crescente ceticismo dos consumidores em relação aos aditivos sintéticos e por um maior foco na sustentabilidade. Essa mudança está incentivando a adoção de formulações à base de plantas e embalagens de tubos recicláveis.

Página atualizada pela última vez em: