Tamanho e Participação do Mercado de Serviços Sísmicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Sísmicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços Sísmicos aumente de USD 8,75 bilhões em 2025 para USD 9,16 bilhões em 2026 e atinja USD 11,30 bilhões até 2031, crescendo a uma CAGR de 4,29% ao longo de 2026-2031.

Uma retomada seletiva nos gastos com exploração offshore, especialmente em campos de águas profundas, está elevando a demanda por levantamentos 3D e 4D de grande escala, mesmo enquanto o investimento global upstream em petróleo contraiu 6% no mesmo ano, indicando uma alocação disciplinada de capital para ativos de alto retorno.[1]Agência Internacional de Energia, "Investimento Mundial em Energia 2025," IEA.ORG Os operadores estão direcionando orçamentos para o pré-sal do Brasil, o bloco Stabroek da Guiana e os megaprojetos de gás do Oriente Médio, o que sustenta as taxas de utilização de embarcações equipadas com tecnologia de nó de fundo oceânico (OBN) e cabos de longa distância. Em contrapartida, a atividade de xisto na América do Norte recuou, comprimindo o pré-financiamento de dados multiclientes e ampliando a pressão sobre as margens dos proprietários de embarcações onerados com dívidas do período 2014–2020. Os prestadores de serviços que integram processamento nativo em nuvem e interpretação por aprendizado de máquina estão capturando novos fluxos de receita à medida que os clientes buscam prazos de entrega mais rápidos, menores custos unitários e maior aproveitamento de bibliotecas de dados legados.

Principais Conclusões do Relatório

- Por serviço, o segmento de Aquisição de Dados deteve 65,8% da participação do mercado de serviços sísmicos em 2025, enquanto o Processamento e Interpretação de Dados tem previsão de expansão a uma CAGR de 5,3% até 2031.

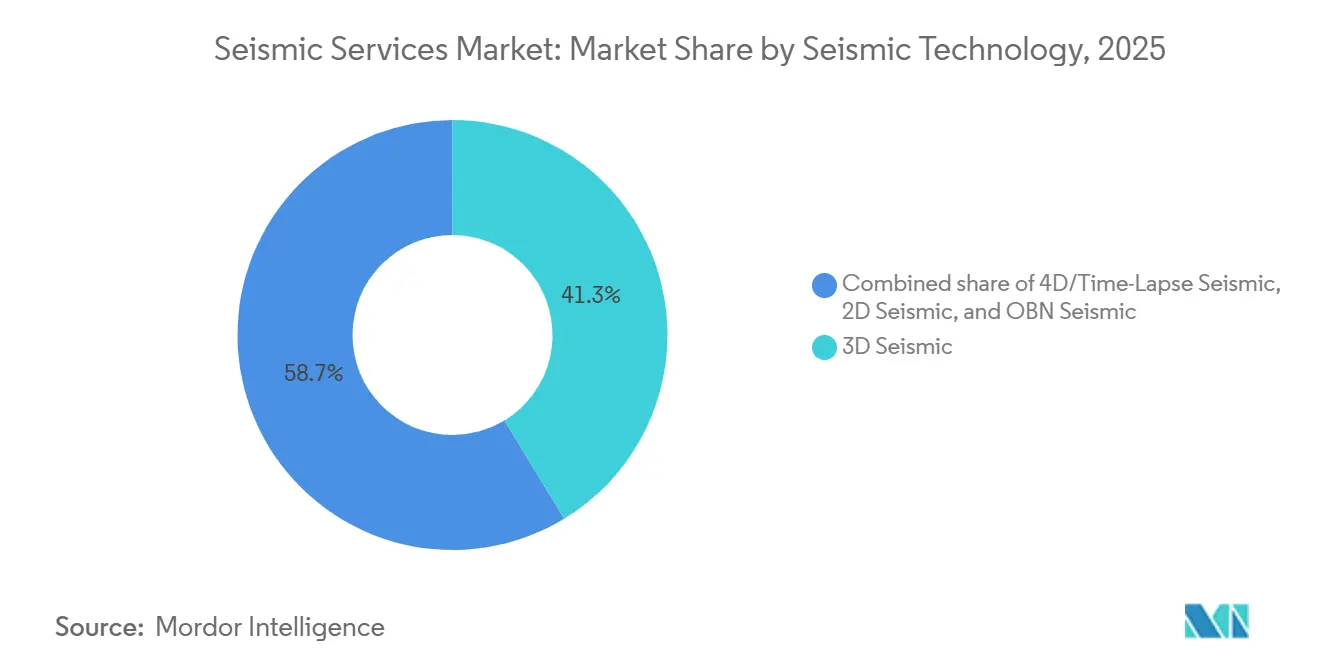

- Por tecnologia sísmica, a Sísmica 3D liderou com 41,3% de participação na receita em 2025, enquanto a Sísmica 4D/Monitoramento Temporal tem projeção de registrar uma CAGR de 7,1% até 2031.

- Por local de implantação, o segmento terrestre representou 70,5% do tamanho do mercado de serviços sísmicos em 2025, e o offshore deve acelerar a uma CAGR de 7,3% entre 2026 e 2031.

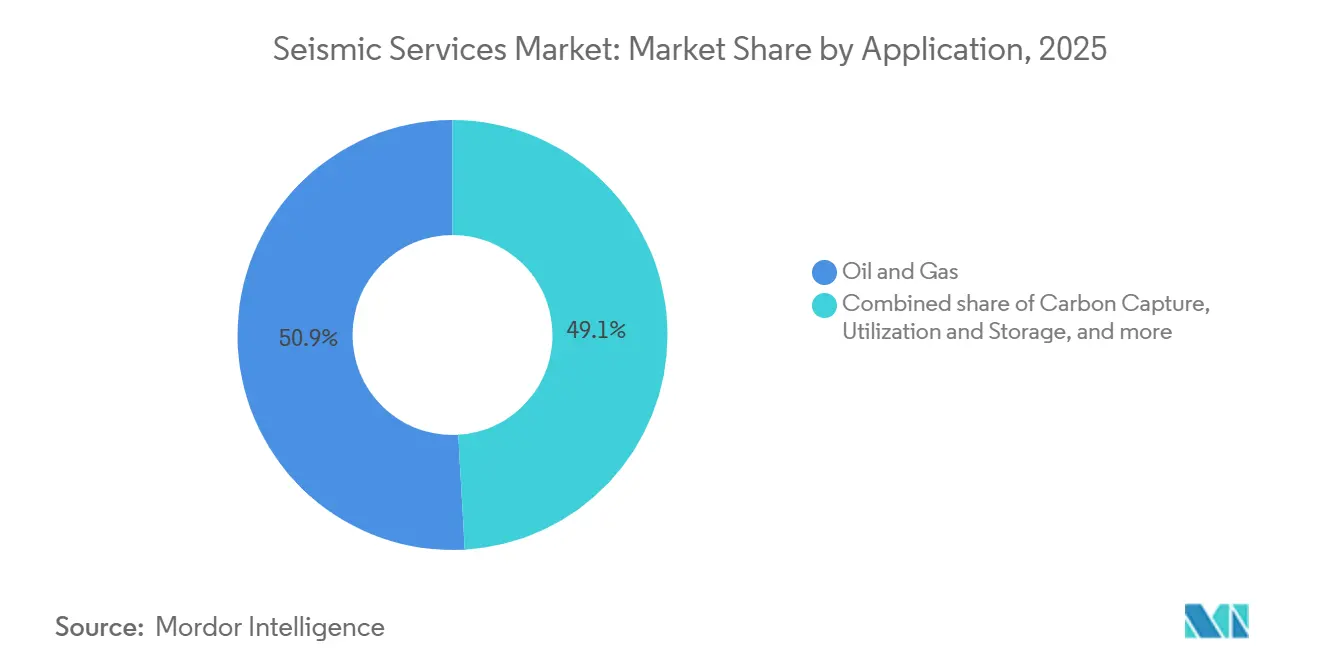

- Por aplicação, petróleo e gás contribuíram com 50,9% da receita de 2025, enquanto a captura, utilização e armazenamento de carbono (CCUS) deve crescer a uma CAGR de 16,5% até 2031.

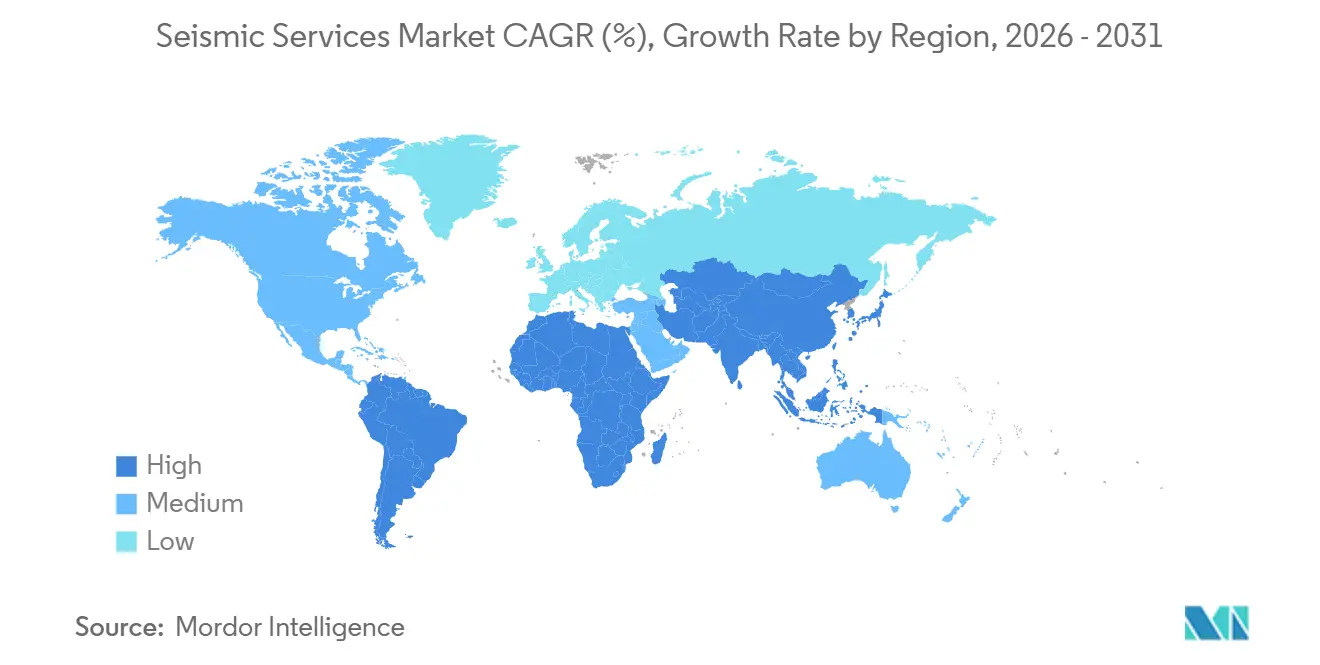

- Por geografia, a América do Norte capturou 36,7% da participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de alcançar a CAGR regional mais rápida, de 9,9%, durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços Sísmicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada dos gastos com exploração e produção offshore | +1.2% | Foco global no Oriente Médio, Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Implantação de sísmica 4D de monitoramento temporal | +0.8% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão das empresas nacionais de petróleo para fronteiras de águas profundas | +1.0% | Ásia-Pacífico, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Demanda por avaliação de locais para energia eólica offshore | +0.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monitoramento distribuído por fibra óptica para monitoramento permanente | +0.4% | América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Requisitos de vigilância para projetos de CCS | +0.6% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada dos Gastos com Exploração e Produção Offshore

Os desembolsos upstream globais atingiram aproximadamente USD 570 bilhões em 2025, mas a redução de 6% nos gastos gerais com petróleo confirma que apenas as perspectivas de águas profundas com maior margem receberam capital incremental.[2]Agência Internacional de Energia, "Investimento Mundial em Energia 2025," IEA.ORG O programa 3D de 17.000 quilômetros quadrados da Saudi Aramco sobre o campo de gás não convencional de Jafurah e as campanhas de imageamento de estruturas salinas da ADNOC exemplificam a mudança em direção a reservatórios complexos e de alto valor. Como muitas embarcações permanecem vinculadas ao Golfo do México e ao Mar do Norte, as empresas de serviços precisam cada vez mais reposicionar frotas para o Oriente Médio e a Ásia-Pacífico, elevando os custos de reposicionamento e o risco de execução. Essa concentração geográfica intensifica a concorrência por equipes capazes de adquirir dados de azimute amplo e longa distância em águas logisticamente desafiadoras. O resultado é um mercado de serviços sísmicos bifurcado, onde ativos premium obtêm diárias elevadas enquanto embarcações mais antigas permanecem paralisadas.

Implantação de Sísmica 4D de Monitoramento Temporal

A Associação Internacional de Produtores de Petróleo e Gás divulgou novas diretrizes de repetibilidade em dezembro de 2024 que reduziram a incerteza de aquisição e catalisaram uma adoção mais ampla de arranjos de monitoramento permanente.[3]Associação Internacional de Produtores de Petróleo e Gás, "Diretrizes de Aquisição Sísmica 4D," IOGP.ORG A instalação de OBN no Thunder Horse da BP e o monitoramento exigido por reguladores em locais de CCS no Mar do Norte demonstram que o imageamento 4D é agora rotineiro tanto para a otimização de hidrocarbonetos quanto para a garantia de armazenamento de carbono. TGS e Shearwater GeoServices firmaram acordos de estrutura plurianuais em 2025 para executar levantamentos de linha de base e monitoramento, garantindo fluxos de receita recorrentes menos cíclicos do que as campanhas de exploração. A recuperação incremental de apenas 2% em um campo de 1 bilhão de barris pode financiar arranjos de nós com custo de USD 100 milhões, mas a adoção ainda é limitada em províncias de fronteira onde a perfuração de avaliação compete por recursos. À medida que mais centros de CCS entram na fase operacional, levantamentos 3D anuais ou 4D bienais obrigatórios devem garantir contratos de longo prazo, suavizando o perfil de receita para os proprietários de dados.

Expansão das Empresas Nacionais de Petróleo para Fronteiras de Águas Profundas

As empresas estatais agora assumem uma parcela desproporcional do risco de exploração. A CNOOC iniciou um levantamento 3D de 10.000 quilômetros quadrados na Bacia da Foz do Rio Pérola em 2025 para buscar gás subsalino, e a ONGC encomendou imageamento de alta resolução de alvos do Paleogeno na bacia de Krishna-Godavari. Embora esses programas garantam demanda de base, eles expõem os contratantes sísmicos ao risco de atraso em projetos quando plataformas, licenças ou subsídios falham, como ocorreu quando a Nigéria suspendeu levantamentos em águas profundas aguardando reforma fiscal. No entanto, as incursões em águas profundas da Saudi Aramco e da ADNOC sustentam um pipeline plurianual de trabalhos com OBN e cabos de azimute amplo no Mar Vermelho e no Golfo Arábico. O impulso estratégico das empresas nacionais de petróleo para domínios de ultra-águas profundas amplia o mercado de serviços sísmicos endereçável, mas os operadores preferem contratos turnkey que combinam aquisição com processamento acelerado, favorecendo fornecedores verticalmente integrados.

Demanda por Avaliação de Locais para Energia Eólica Offshore

As adições globais de capacidade de energia eólica offshore superaram 15 GW em 2025, gerando nova demanda por levantamentos geofísicos de locais à medida que nações costeiras aceleram rodadas de concessão. Desenvolvedores europeus no Mar do Norte e no Mar Báltico, concessionários dos Estados Unidos ao longo da costa atlântica e patrocinadores asiáticos ao largo de Taiwan e do Japão necessitam de sísmica em águas rasas para mapear paleocanais, zonas de blocos e redes de falhas. Como os prazos entre a concessão de arrendamento e o fechamento financeiro são comprimidos, os clientes estipulam uma entrega rápida de conjuntos de dados 2D de ultra-alta resolução seguidos de grades 3D direcionadas. Os contratantes tradicionais focados em petróleo enfrentam concorrência de especialistas em engenharia marinha que utilizam embarcações compactas adequadas a ambientes próximos à costa. À medida que o tamanho das turbinas aumenta, as profundidades das fundações crescem, impulsionando a demanda por sísmica de maior penetração que converge com os padrões de equipamentos de nível petrolífero, ampliando assim o mercado de serviços sísmicos para aplicações não petrolíferas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Realocação de capital para energias renováveis | -0.9% | Europa, América do Norte, grandes empresas petrolíferas globais | Médio prazo (2-4 anos) |

| Regulamentações rígidas de ruído marinho | -0.5% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução do fundo de financiamento multicliente | -0.4% | América do Norte, Europa, bacias maduras | Médio prazo (2-4 anos) |

| Alto endividamento dos proprietários de embarcações | -0.3% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Realocação de Capital para Energias Renováveis

Shell, BP e TotalEnergies cada uma deslocou mais de 20% de seus orçamentos upstream de 2025 para ativos renováveis, uma medida que reduziu diretamente as rubricas sísmicas nos portfólios europeus. A Equinor gastou USD 2,3 bilhões em energia eólica offshore no Mar do Norte e no Atlântico dos EUA, desviando recursos que tradicionalmente financiavam programas 4D no Mar do Norte. O ativismo de investidores e os mandatos regulatórios de descarbonização estão amplificando essa migração de capital, e até mesmo algumas empresas nacionais de petróleo estão avaliando investimentos em hidrogênio. A consequência é um conjunto menor de gastos discricionários em exploração, reduzindo o tamanho potencial de novos programas multiclientes e aumentando a dependência de pré-financiamento. As empresas nacionais de petróleo asiáticas e do Oriente Médio compensam parcialmente a redução, mas o reequilíbrio geográfico eleva o risco cambial e prolonga os ciclos de vendas para os proprietários de bibliotecas de dados.

Regulamentações Rígidas de Ruído Marinho

A diretriz MEPC.1/Circ.906 da Organização Marítima Internacional e a Diretiva-Quadro Estratégia Marinha da UE exigem menores pegadas acústicas, obrigando os contratantes a adotar cortinas de bolhas, velocidades de linha reduzidas e exclusões sazonais que prolongam os cronogramas dos projetos. A atualização de 2025 da NOAA sobre os limites acústicos no Golfo do México introduziu zonas de exclusão maiores para mamíferos marinhos, forçando as embarcações de levantamento a ficarem ociosas durante os períodos de maior atividade biológica. A Austrália endureceu o licenciamento na Plataforma Noroeste, atrasando várias campanhas 3D e gerando sobrecustos para os operadores. A Shearwater GeoServices divulgou um aumento de 12% nos custos de levantamento em 2025 atribuível ao tempo de inatividade motivado por regulamentações. O efeito cumulativo dessas regras reduz a utilização das embarcações e as margens, particularmente para frotas mais antigas incapazes de instalar arranjos de fontes mais silenciosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Aquisição de Dados Domina, Processamento Ganha Tração

A Aquisição de Dados representou 65,8% da receita de 2025 no mercado de serviços sísmicos, ilustrando a intensidade de capital dos arranjos de cabos, equipes terrestres e frotas de OBN. Projetos de aquisição plurianuais no Brasil, China e Arábia Saudita mantêm a utilização das embarcações acima de 80% para equipes modernas, sustentando um backlog estável. No entanto, o Processamento e Interpretação de Dados tem previsão de crescer a uma CAGR de 5,3% até 2031, impulsionado por plataformas em nuvem como o GeoSoftware da CGG e o Delfi da SLB, que encurtam os ciclos de entrega e incorporam extração de atributos orientada por inteligência artificial.[4]CGG, "Suíte de IA GeoSoftware," CGG.COM Os operadores concedem cada vez mais contratos integrados que agrupam aquisição com análise, favorecendo fornecedores capazes de entregar fluxos de trabalho de ponta a ponta. Empresas de processamento de pequena escala sem capacidades em nuvem correm risco de marginalização à medida que os clientes insistem em painéis de projetos em tempo real, controle de qualidade automatizado e tomografia por aprendizado de máquina. A expansão contínua das bibliotecas de dados legados amplia ainda mais o tamanho do mercado de serviços sísmicos para reprocessamento, caracterização de reservatórios e estudos de viabilidade de armazenamento de carbono.

Os fornecedores enfatizam computação elástica, algoritmos em contêineres e licenças por assinatura para migrar os modelos de receita do faturamento por projeto para serviços de software recorrentes. As leis de residência de dados na Europa e no Oriente Médio exigem centros de dados regionais, promovendo alianças com empresas de nuvem em hiperescala. À medida que a inversão por aprendizado de máquina, a classificação de fácies e o mapeamento automatizado de falhas amadurecem, a captura de valor migra para cima na cadeia, comprimindo as margens de aquisição, mas elevando o lucro bruto de software. O efeito combinado é uma redistribuição gradual, mas irreversível, do mercado de serviços sísmicos em direção aos serviços digitais.

Por Tecnologia Sísmica: 3D Permanece Central, 4D/Monitoramento Temporal Acelera

A Sísmica 3D deteve 41,3% da participação do mercado de serviços sísmicos em 2025, permanecendo indispensável para o imageamento em águas profundas abaixo de sal, basalto e cobertura complexa. Configurações de azimute amplo e maiores distâncias dominam os novos programas na Bacia de Santos do Brasil e no bloco Stabroek da Guiana. Enquanto isso, a Sísmica 4D/Monitoramento Temporal exibe a expansão mais rápida, com uma CAGR projetada de 7,1% até 2031, sustentada pela vigilância obrigatória da migração de plumas de CO₂ em locais de armazenamento no Mar do Norte e na Costa do Golfo. Nós de fundo oceânico com vida útil de bateria superior a 180 dias suportam tanto aquisições de linha de base 3D quanto de monitoramento 4D, criando efetivamente um único ecossistema tecnológico que serve à otimização da produção e à mitigação de emissões. A convergência aumenta a eficiência de capital para os contratantes que possuem inventários de OBN adaptáveis, ampliando ainda mais a receita endereçável.

A Sísmica 2D mantém relevância para reconhecimento em províncias de fronteira, como o Mar de Barents Ártico, onde a Geoex Ltd. concluiu uma grade regional em 2025, mas sua participação nos gastos gerais continua a diminuir. Os reguladores agora esperam submissões de maior resolução nos pedidos de licenciamento, acelerando a mudança de 2D para 3D ou projetos de OBN esparsos. A combinação de regulamentação crescente, complexidade em águas profundas e supervisão de CCS reformula o mix tecnológico em favor de arranjos de alta densidade, garantindo crescimento de longo prazo para o mercado de serviços sísmicos.

Por Local de Implantação: Terrestre Mantém Liderança, Offshore Avança

O segmento terrestre ainda gerou 70,5% da receita em 2025 graças à sísmica terrestre de grande escala nas bacias ocidentais da China, na plataforma de Assam da Índia e no Quarto Vazio da Arábia Saudita. Sensores digitais de alto número de canais e nós leves permitem movimentações rápidas de equipes em terrenos áridos, sustentando o volume. No entanto, os gastos offshore estão crescendo a uma CAGR de 7,3%, impulsionados por campanhas de fronteira em águas profundas e, cada vez mais, por avaliações de locais para energia eólica offshore. As empresas nacionais de petróleo na Ásia-Pacífico, no Oriente Médio e na América do Sul favorecem configurações proprietárias de cabos de azimute amplo e nós, que exigem preços premium e elevam as barreiras de capital à entrada, reforçando assim a consolidação de médio prazo do mercado de serviços sísmicos.

Projetos de armazenamento de CCS em águas rasas e parques eólicos de fundação fixa ampliam a base endereçável offshore, exigindo sistemas de perfilagem de fundo submarino de ultra-alta resolução com boomer, chirp e sub-bottom. Contratantes com embarcações de uso duplo capazes de alternar entre OBN em águas profundas e sistemas de ultra-alta resolução em águas rasas podem maximizar a utilização do calendário. Projetos em zonas de transição, como deltas com manguezais e planícies de maré, demandam cada vez mais soluções híbridas terrestres-marinhas, recompensando empresas com portfólios de equipamentos modulares e parcerias locais.

Por Aplicação: Petróleo e Gás Permanece Dominante, CCUS Cresce Rapidamente

As aplicações de petróleo e gás representaram 50,9% dos gastos de 2025, confirmando que a exploração, avaliação e otimização da recuperação ainda ancoram o mercado de serviços sísmicos. Os desenvolvimentos de pré-sal em águas profundas no Brasil e a perfuração de crescimento na Guiana vinculam os programas sísmicos diretamente às decisões de sanção, sustentando a previsibilidade do backlog. A captura, utilização e armazenamento de carbono (CCUS), no entanto, é o caso de uso de expansão mais rápida, com previsão de crescimento de 16,5% ao ano até 2031. Os clusters Northern Lights, Porthos e Track-1 codificaram o monitoramento sísmico como uma obrigação de conformidade, consolidando uma linha de serviço duradoura que agora captura contratos de longo prazo indexados à inflação. Energia eólica offshore, exploração geotérmica, mineração e imageamento de infraestrutura civil completam um perfil de demanda diversificado que atenua a ciclicidade.

Clientes que buscam CCS, geotérmica ou energia eólica enfatizam a gestão ambiental, impondo maior transparência de dados e relatórios de ESG. Os contratantes sísmicos capazes de certificar menores emissões, utilizar biocombustíveis ou adotar embarcações com fontes elétricas ganham vantagens em licitações. Esses fatores, aliados à transferência de tecnologia entre setores, impulsionam o crescimento estrutural do mercado de serviços sísmicos.

Análise Geográfica

A América do Norte deteve 36,7% da receita do mercado de serviços sísmicos em 2025, impulsionada pelos desenvolvimentos em águas profundas no Golfo do México e pelas perspectivas do Atlântico canadense, apesar de uma queda nas licenças de xisto nos EUA. A Lei de Redução da Inflação dos EUA incentivou novos levantamentos de CCS ao longo da Costa do Golfo, enquanto o Padrão de Combustível Limpo do Canadá atraiu programas sísmicos visando aquíferos salinos em Alberta. Os critérios acústicos mais rígidos da NOAA elevaram os custos de conformidade, mas a abundância de infraestrutura existente e os centros avançados de processamento mantêm a região atraente para contratantes integrados. A conectividade em nuvem e os requisitos de residência de dados incentivaram parcerias entre empresas sísmicas e provedores de nuvem em hiperescala, fortalecendo a participação do processamento digital no mercado de serviços sísmicos.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 9,9% até 2031, a mais rápida globalmente. As iniciativas da CNOOC na Baía de Bohai, as campanhas da ONGC em Krishna-Godavari e o projeto de gás Scarborough da Woodside garantem demanda contínua por imageamento de longa distância. Os governos do Sudeste Asiático estão revivendo ofertas de áreas com ambições de gás para energia, produzindo um pipeline de trabalhos de reconhecimento 2D e avaliação 3D. Os regimes regulatórios permanecem menos prescritivos do que na Europa, mas os requisitos de conteúdo local e ambientais estão se tornando mais rígidos, tornando as joint ventures com equipes domésticas vantajosas. Uma frota jovem de embarcações de propriedade chinesa aumenta a concorrência regional, mas amplia a capacidade geral, fomentando diárias competitivas que, no entanto, sustentam a expansão do mercado de serviços sísmicos.

A Europa mantém um cenário maduro, mas tecnologicamente avançado: Noruega e Reino Unido impulsionam a adoção de 4D e OBN para campos legados e clusters de CCS, enquanto Dinamarca e Alemanha mobilizam sísmica em águas rasas para energia eólica offshore. As diretivas de ruído da UE e as regulamentações de monitoramento de CO₂ ampliam a pista operacional para geofísica de alto nível. A América do Sul se beneficia do investimento sustentado da Petrobras no pré-sal e do programa contínuo da ExxonMobil na Guiana, ambos dependentes de levantamentos de nós de alta densidade. A instabilidade fiscal ocasionalmente paralisa rodadas de licenciamento, mas os compromissos plurianuais de empresas internacionais de petróleo e empresas nacionais de petróleo mantêm a demanda de base. O Oriente Médio e a África, impulsionados pela Saudi Aramco, ADNOC e as emergentes descobertas da Namíbia, entregam grandes campanhas de aquisição de múltiplas temporadas. Os mandatos governamentais para capacidade de processamento doméstico e soberania de dados incentivam joint ventures, expandindo o mercado de serviços sísmicos por meio de cadeias de valor localizadas.

Cenário Competitivo

O cenário competitivo permanece moderadamente consolidado em torno de Schlumberger (SLB), CGG, TGS e PGS, cujas bibliotecas multiclientes e algoritmos proprietários concentram a propriedade de dados e a expertise em processamento. Essas empresas aproveitam a escala para capturar contratos integrados que abrangem aquisição, processamento e estudos de reservatórios, desencorajando rivais menores de concorrer em projetos complexos de águas profundas. Shearwater GeoServices, Magseis Fairfield e PXGEO se diferenciam por meio de tecnologia avançada de OBN, enfatizando nós autônomos com maior vida útil de bateria e menor risco de recuperação. Os depósitos de patentes em 2025 revelam uma ênfase crescente na supressão de ruído por aprendizado de máquina, inversão elástica e mapeamento automatizado de falhas, posicionando a propriedade intelectual digital como o novo campo de batalha para a vantagem competitiva.

A digitalização tornou-se decisiva: as plataformas Delfi da SLB e GeoSoftware da CGG permitem colaboração em tempo real entre geoscientistas e engenheiros de perfuração, comprimindo os ciclos de decisão de semanas para dias. Os modelos de assinatura baseados em nuvem estabilizam a receita e aprofundam a fidelização dos clientes, remodelando as vantagens competitivas além da contagem de frotas. Novos entrantes menores, como a STRYDE com nós terrestres leves e a INOVA Geophysical com caminhões vibrossísmicos de baixo impacto, exploram oportunidades de nicho em geotérmica e mineração, pressionando os incumbentes a diversificar. A resiliência financeira distingue os líderes; a alta alavancagem entre certos proprietários de frotas restringe novas construções e retrofits, aumentando o poder de barganha das grandes empresas com caixa robusto. Os requisitos regulatórios de conteúdo local e soberania de dados fragmentam ainda mais a concorrência, obrigando os players globais a formar alianças com entidades nacionais para acessar licenças e subsídios, ampliando assim o mercado de serviços sísmicos sem diluir os direitos de propriedade intelectual.

Líderes do Setor de Serviços Sísmicos

Halliburton Company

CGG SA

PGS ASA

TGS ASA

Schlumberger NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A CNOOC iniciou uma campanha 3D de 10.000 quilômetros quadrados na Bacia da Foz do Rio Pérola da China para delinear gás em águas profundas.

- Junho de 2025: A Fugro NV obteve um contrato de USD 50 milhões para realizar levantamentos geofísicos e geotécnicos para concessões de energia eólica offshore no Mar do Norte.

- Novembro de 2024: A Abu Dhabi National Oil Company (ADNOC) concedeu um contrato de USD 490 milhões à BGP Inc. CNPC, subsidiária da CNPC, para expandir seu levantamento sísmico 3D iniciado em 2018. O projeto, o maior levantamento sísmico contínuo do mundo, visa descobrir recursos adicionais de petróleo e gás utilizando ferramentas avançadas de inteligência artificial para análise mais rápida de dados sísmicos.

- Janeiro de 2024: A Petrobras e a Shearwater GeoServices assinaram um acordo tecnológico para avançar nas atividades de exploração sísmica e desenvolvimento de campos no Brasil.

Escopo do Relatório Global do Mercado de Serviços Sísmicos

Os serviços sísmicos envolvem a coleta de dados sísmicos para criar uma representação 2D ou 3D das camadas subterrâneas da Terra. As empresas de petróleo e gás utilizam os dados para reduzir o risco no processo laborioso de exploração.

O mercado de serviços sísmicos é segmentado por serviço, tecnologia sísmica, local de implantação, aplicação e geografia. Por serviço, o mercado é segmentado em aquisição de dados e processamento e interpretação de dados. Por tecnologia sísmica, o mercado é segmentado em sísmica 2D, sísmica 3D, sísmica 4D/monitoramento temporal e sísmica de nó de fundo oceânico (OBN). Por local de implantação, o mercado é segmentado em terrestre e offshore. Por aplicação, o mercado é segmentado em petróleo e gás, energia offshore e marinha, CCUS, mineração e exploração mineral, energia geotérmica, engenharia civil e infraestrutura e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços sísmicos nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Aquisição de Dados |

| Processamento e Interpretação de Dados |

| Sísmica 2D |

| Sísmica 3D |

| Sísmica 4D/Monitoramento Temporal |

| Sísmica de Nó de Fundo Oceânico (OBN) |

| Terrestre |

| Offshore |

| Petróleo e Gás |

| Energia Offshore e Marinha |

| Captura, Utilização e Armazenamento de Carbono (CCUS) |

| Mineração e Exploração Mineral |

| Energia Geotérmica |

| Engenharia Civil e Infraestrutura |

| Outros (Avaliação de Riscos Naturais, Estudos Ambientais e Acadêmico e Pesquisa) |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| América do Sul |

| Oriente Médio e África |

| Por Serviço | Aquisição de Dados |

| Processamento e Interpretação de Dados | |

| Por Tecnologia Sísmica | Sísmica 2D |

| Sísmica 3D | |

| Sísmica 4D/Monitoramento Temporal | |

| Sísmica de Nó de Fundo Oceânico (OBN) | |

| Por Local de Implantação | Terrestre |

| Offshore | |

| Por Aplicação | Petróleo e Gás |

| Energia Offshore e Marinha | |

| Captura, Utilização e Armazenamento de Carbono (CCUS) | |

| Mineração e Exploração Mineral | |

| Energia Geotérmica | |

| Engenharia Civil e Infraestrutura | |

| Outros (Avaliação de Riscos Naturais, Estudos Ambientais e Acadêmico e Pesquisa) | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços sísmicos e sua taxa de crescimento esperada?

O mercado estava avaliado em USD 9,16 bilhões em 2026 e tem previsão de atingir USD 11,30 bilhões até 2031, refletindo uma CAGR de 4,29%.

Qual segmento de serviço está crescendo mais rapidamente?

O Processamento e Interpretação de Dados tem projeção de expansão a uma CAGR de 5,3% até 2031, à medida que os operadores adotam análises habilitadas por inteligência artificial.

Por que a sísmica 4D está ganhando tração?

Reguladores e operadores utilizam levantamentos de monitoramento temporal 4D para maximizar a recuperação e monitorar a integridade do armazenamento de CO₂, impulsionando uma CAGR projetada de 7,1% para a tecnologia.

Qual região verá o maior crescimento até 2031?

A Ásia-Pacífico deve alcançar uma CAGR de 9,9% devido às campanhas em águas profundas da CNOOC, ONGC e Woodside.

Como os projetos de captura de carbono estão influenciando a demanda?

Iniciativas de CCS como Northern Lights e Porthos exigem levantamentos de linha de base e monitoramento anual, impulsionando uma CAGR de 16,5% nos gastos sísmicos para aplicações de armazenamento de CO₂.

Quais são as principais empresas neste mercado?

Schlumberger, CGG, TGS e PGS dominam as bibliotecas multiclientes, enquanto Shearwater GeoServices e Magseis Fairfield lideram na inovação de nós de fundo oceânico.

Página atualizada pela última vez em: