Tamanho e Participação do Mercado de Serviços de Perfuração Direcional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

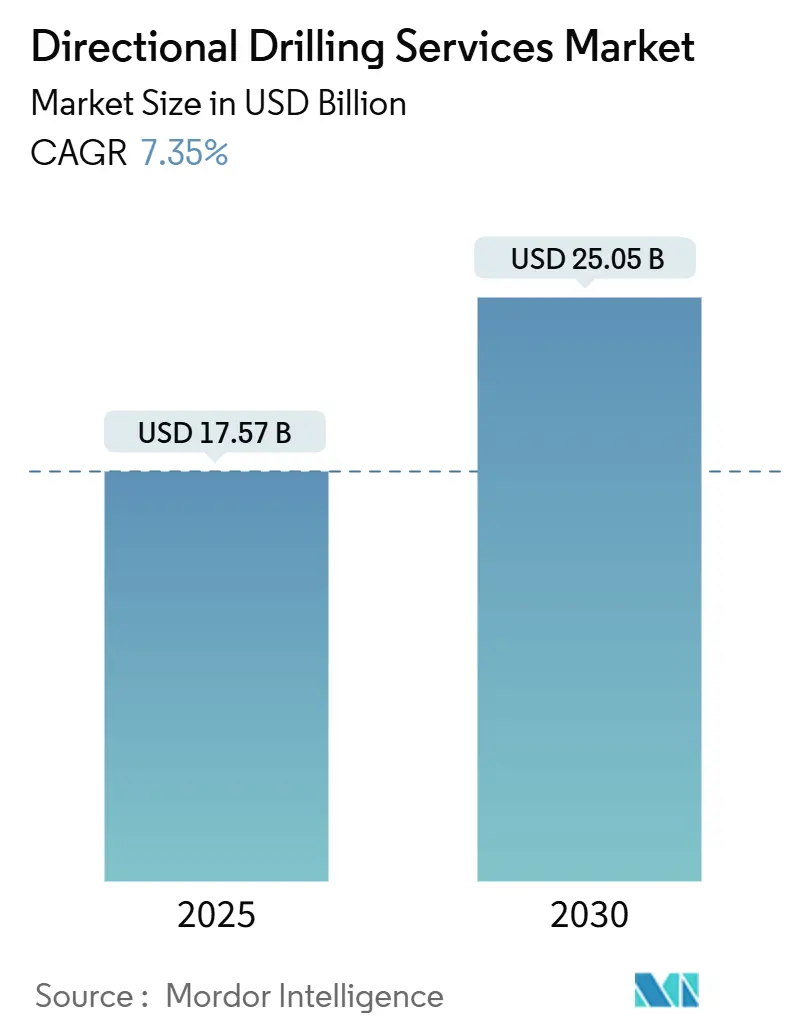

| Tamanho do Mercado (2025) | 17.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Perfuração Direcional por Mordor Intelligence

O tamanho do Mercado de Serviços de Perfuração Direcional é estimado em USD 17,57 bilhões em 2025 e deve alcançar USD 25,05 bilhões até 2030, a um CAGR de 7,35% durante o período de previsão (2025-2030).

Esta expansão se apoia na transição dos operadores para tecnologias de perfuração de precisão que ampliam o contato com o reservatório enquanto reduzem a pegada superficial. A otimização do comprimento lateral em formações de xisto, descobertas offshore mais profundas e um aumento na demanda por poços geotérmicos e de captura de carbono sustentam coletivamente os gastos, apesar das oscilações nos preços das commodities. Os sistemas de direcionamento rotativo (RSS) detêm primazia tecnológica por combinarem direcionamento proporcional contínuo com dados de fundo de poço em tempo real, permitindo uma construção de poço mais rápida e melhor qualidade do poço. Plataformas de inteligência artificial agora automatizam ajustes de trajetória em tempo real, reduzindo intervenções humanas no processo e diminuindo as taxas de erro. Os gastos regionais estão se reequilibrando: a América do Norte ainda responde por 36,8% da metragem perfurada globalmente, mas o Oriente Médio e a África registram o crescimento mais rápido à medida que as companhias nacionais de petróleo implantam poços de longo alcance para monetizar barris de baixo carbono. Vulnerabilidades na cadeia de suprimentos persistem; controles de exportação de tungstênio e escassez de semicondutores prolongam os prazos de entrega de ferramentas de MWD/LWD, mas a consolidação entre prestadores de serviços está aliviando a pressão de custos e ampliando a disponibilidade de ferramentas.

Principais Conclusões do Relatório

- Por serviço, a medição durante a perfuração respondeu por 32,2% da receita de 2024, enquanto os serviços de direcionamento rotativo apresentaram o maior CAGR projetado de 9,3% de 2024 a 2030.

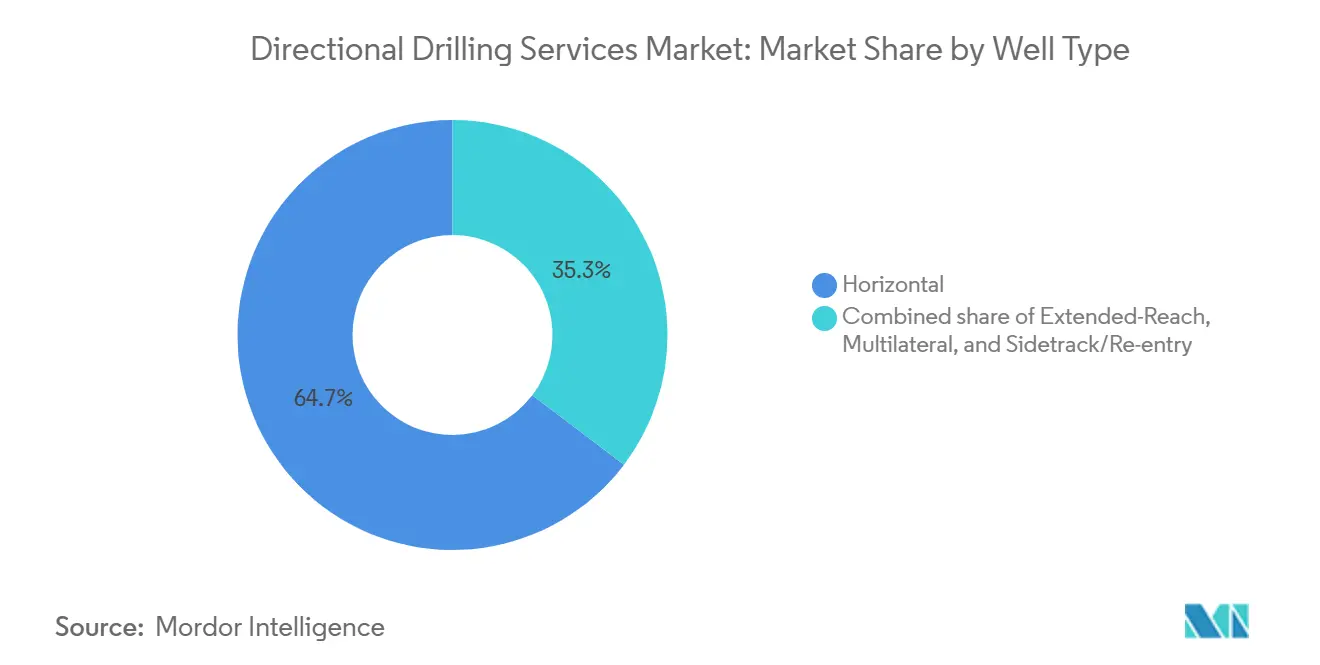

- Por tipo de poço, os poços horizontais responderam por 64,7% do tamanho do mercado de serviços de perfuração direcional em 2024, enquanto os poços de alcance estendido têm previsão de avançar a um CAGR de 8,9% até 2030.

- Por aplicação, a produção de petróleo e gás manteve uma participação de 70,9% em 2024; os poços geotérmicos e de CCUS estão posicionados para crescer a um CAGR de 11,5% até 2030.

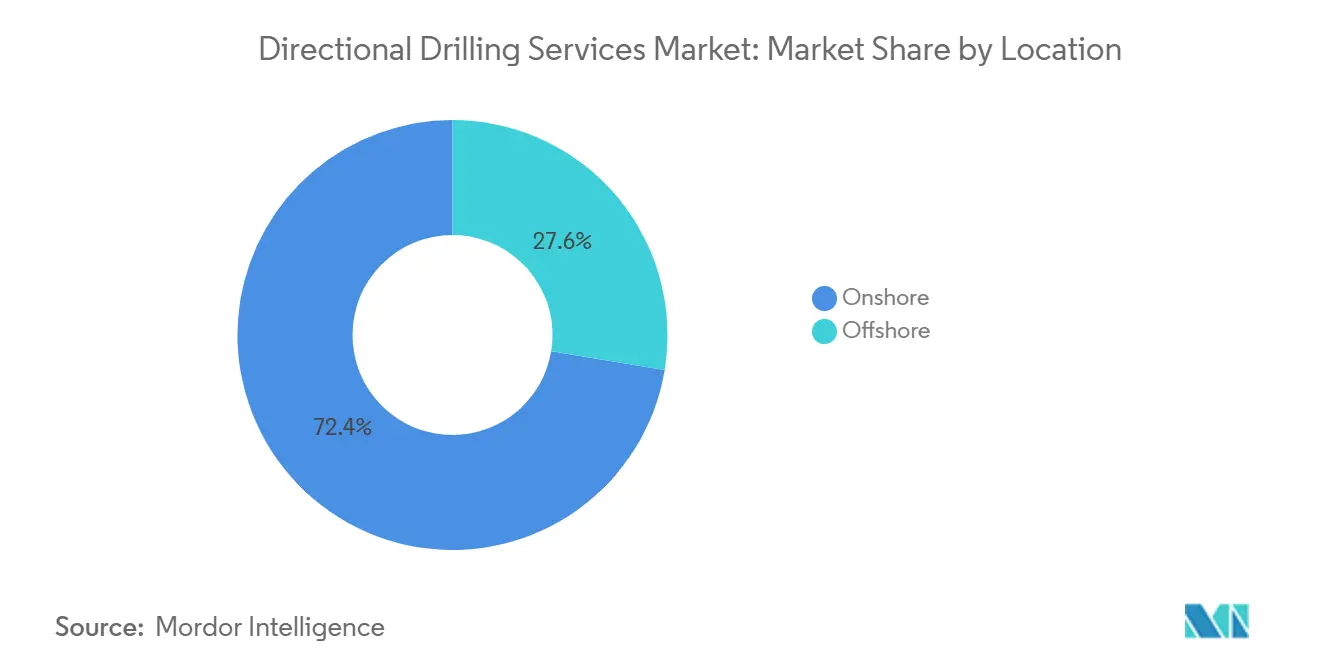

- Por localização, as operações terrestres capturaram uma participação de 72,4% em 2024, enquanto a atividade offshore apresenta um CAGR de 7,8% até 2030.

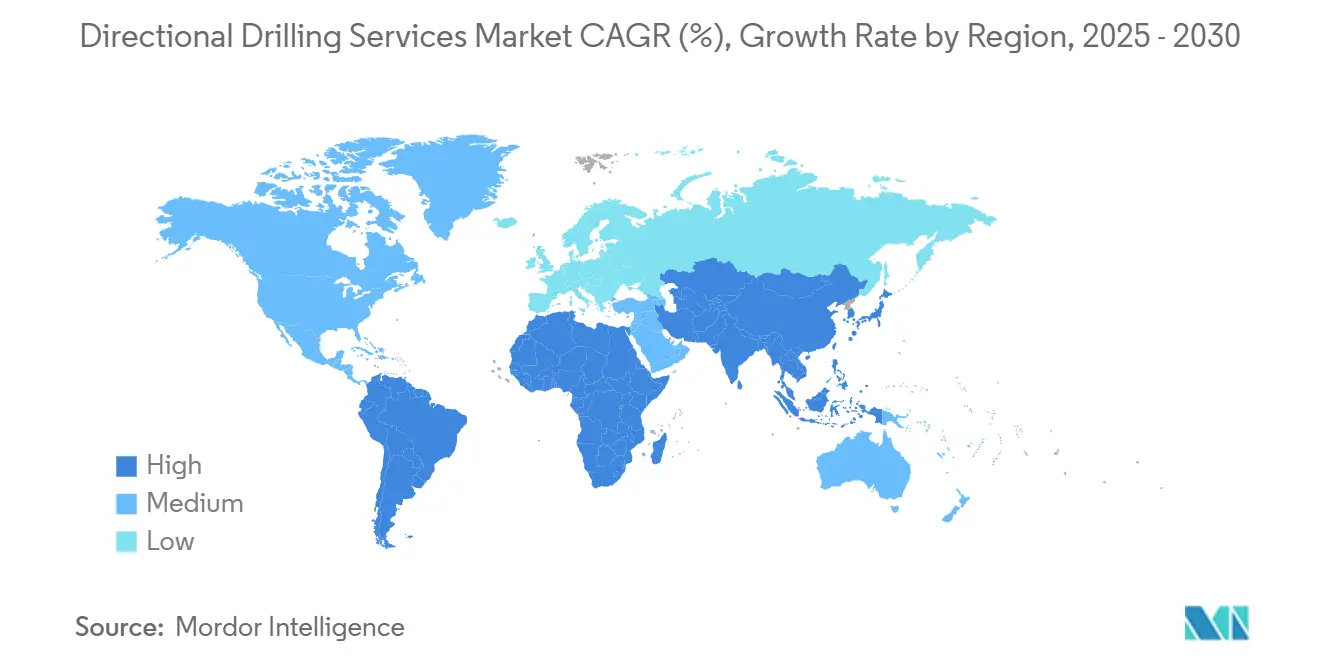

- Por geografia, a América do Norte liderou com uma participação de 36,8% em 2024, enquanto a região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 8,4% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Perfuração Direcional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do desenvolvimento de xisto e petróleo tight na América do Norte | +1.80% | América do Norte, com repercussão na Argentina | Médio prazo (2-4 anos) |

| Expansão offshore em águas ultraprofundas na América do Sul e no Oriente Médio e África | +1.50% | América do Sul, Oriente Médio e África, com projetos seletivos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ganhos de produtividade com sistemas de direcionamento rotativo de próxima geração | +1.20% | Global, com adoção antecipada na América do Norte e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Otimização autônoma de trajetória de poço e prevenção de deslizamento orientada por IA | +0.90% | Global, concentrado em regiões de perfuração de alta tecnologia | Médio prazo (2-4 anos) |

| Demanda de poços geotérmicos e de CCUS para trajetórias complexas | +0.80% | América do Norte, Europa, com interesse emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avaliação de gás no Norte da África exigindo perfuração de alcance estendido | +0.60% | Norte da África, com potencial expansão para o Mediterrâneo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Desenvolvimento de Xisto e Petróleo Tight na América do Norte

A perfuração não convencional robusta mantém alta eficiência de pad à medida que os operadores estendem laterais além de 5 milhas nas formações Marcellus e Permian, sustentando a demanda por ferramentas mesmo quando as contagens de sondas se estabilizam.[1]Jordan Blum, "Produtores de Xisto Estendem Comprimentos Laterais a Níveis Recordes," hartenergy.com Plataformas integradas de IA reduzem o tempo de perfuração em 30% ao automatizar o peso sobre a broca e a velocidade rotativa, preservando a disciplina de capital enquanto mantêm a produção estável. A Vaca Muerta replica este modelo no exterior, aproveitando RSS e telemetria de alta taxa para desbloquear reservatórios tight a pontos de equilíbrio competitivos. No entanto, tarifas de aço de 25% inflacionam os custos de OCTG, pressionando os produtores menores e os direcionando para pacotes turnkey de empresas de serviços.

Expansão Offshore em Águas Ultraprofundas na América do Sul e no Oriente Médio e África

O capex em águas profundas agora tem como alvo arenas de fronteira, como a Bacia Orange da Namíbia, onde as primeiras descobertas aceleram os pedidos de FPSO e aumentam a demanda por kits direcionais ultraprofundos classificados acima de 35.000 psi. O envelope de perfuração plurianual do Brasil abrange mais de 100 poços e assegura taxas diárias premium de RSS, protegendo as margens de serviço das flutuações de custos da cadeia de suprimentos. A utilização de navios-sonda atingiu 97% em 2025, apertando o mercado spot e incentivando atualizações de sondas com pacotes de perfuração com pressão gerenciada. As reformas fiscais da África Ocidental e o crescente apetite por GNL consolidam ainda mais os poços de longo alcance como a plataforma padrão para reservatórios pré-sal.

Ganhos de Produtividade com Sistemas de Direcionamento Rotativo de Próxima Geração

O direcionamento proporcional contínuo reduz os ciclos de deslizamento-rotação, preservando a vida útil da broca e melhorando a qualidade do poço. O RSS Lucida da Baker Hughes registra uma taxa de penetração 35% mais rápida em comparação com conjuntos de motor convencionais, traduzindo-se em uma corrida a menos por poço em pads maduros do Permian. O iCruise da Halliburton, integrado com a automação LOGIX, proporciona uma perfuração de metragem 30% mais rápida e curvatura uniforme do poço, simplificando as corridas de revestimento. A participação de USD 270 milhões da ADNOC na Gordon Technologies sublinha como o codesenvolvimento de telemetria e RSS agora sustenta as metas de custo de E&P das companhias nacionais. As sondas terrestres chinesas superam 7.000 m de deslocamento horizontal, evidenciando rápida difusão tecnológica e elevando o patamar competitivo mundial.

Otimização Autônoma de Trajetória de Poço e Prevenção de Deslizamento Orientada por IA

O controle em malha fechada combina a automação da sonda de superfície com o direcionamento de fundo de poço para manter as correções de inclinação dentro de centímetros do plano, encurtando as curvas de aprendizado e liberando pessoal para poços complexos. O conjunto preditivo da Corva proporciona ganhos de 20-45% na taxa de penetração e economias de USD 100.000 por poço ao prevenir o stick-slip antes que ocorra. Os contratos multiregionais SLB-Shell incorporam o geosteering por IA como entregável padrão, sinalizando a confiança dos operadores na entrega algorítmica de poços para ativos de alto custo em águas profundas. As implantações em campo confirmam que pipelines de dados confiáveis e protocolos de cibersegurança são obrigatórios para adoção ampla, especialmente em jurisdições que exigem residência de dados no país.[2]SLB, "Solução Autônoma Neuro Proporciona Ganhos de Produção," slb.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto prejudicando o planejamento de capex de E&P | -1.40% | Global, com maior sensibilidade no xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo de capital de RSS e eletrônicos de fundo de poço | -0.80% | Global, afetando particularmente os operadores menores | Médio prazo (2-4 anos) |

| Escassez de semicondutores atrasando as entregas de ferramentas de MWD/LWD | -0.60% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fuga de capital orientada por ESG de projetos de hidrocarbonetos | -0.50% | Europa, América do Norte, com impacto seletivo em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Prejudicando o Planejamento de Capex de E&P

Os operadores públicos de xisto agora reinvestem apenas 40% do fluxo de caixa operacional em novas perfurações, preferindo retornos aos acionistas e redução de dívidas, o que amortece a demanda por sondas mesmo com o petróleo a USD 70.[3]American Oil & Gas Reporter, "Taxas de Reinvestimento Upstream Atingem Mínimas," aogr.com As companhias nacionais de petróleo ecoam essa disciplina: a Saudi Aramco suspendeu mais de 20 plataformas jackup, reduzindo as projeções de crescimento do Oriente Médio e África de 4% para 1%. As decisões finais de investimento offshore caíram 29% ano a ano em 2024, adiando alguns inícios de unidades flutuantes para 2026 enquanto os contratantes aguardam cascos de FPSO e aprovações regulatórias. Os operadores mitigam a exposição perfurando laterais mais longas com menos sondas, mas isso aumenta a rotatividade de ferramentas e aperta os prazos de entrega para kits de RSS de alta especificação.

Alto Custo de Capital de RSS e Eletrônicos de Fundo de Poço

Os pacotes de RSS custam 3-4 vezes mais do que os conjuntos de motor de deslocamento positivo, onerando as empresas independentes que não possuem economias de escala em múltiplas bacias. As tarifas de aço, que adicionam 25% aos custos de equipamentos, elevaram os preços de OCTG em 15%, ampliando a lacuna de acessibilidade. As empresas de serviços respondem adaptando navios-sonda existentes com equipamentos de MPD em vez de encomendar novas construções, uma estratégia que aumenta a utilização para 87% nos ativos atualizados em comparação com 77% para sondas padrão. O aumento dos salários adiciona 3-8% às despesas gerais de engenharia, enquanto a escassez de chips atrasa os módulos de telemetria de alta frequência, desacelerando o prazo de entrega de MWD/LWD para oito semanas em algumas bacias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Dominância do MWD Enfrenta o Desafio dos Serviços de RSS

A medição durante a perfuração deteve 32,2% da receita de 2024, refletindo sua aplicação universal em todas as seções de poço e bacias. Apesar disso, os serviços de direcionamento rotativo estão no caminho para o CAGR mais rápido de 9,3% até 2030, ditando o ritmo do crescimento total do mercado de serviços de perfuração direcional. Os serviços de RSS combinam controle direcional com dados de alta largura de banda; o Mesh175 da Quantum Energy combina telemetria eletromagnética e por pulso de lama a 32 bps, garantindo conectividade mesmo em zonas depletadas.

O registro durante a perfuração se expande à medida que os operadores solicitam resistividade em tempo real e imageamento sônico para posicionar laterais com precisão em pagadores finos. A plataforma de perfilagem inteligente Ora da SLB e o serviço de mapeamento de fluidos SpectraSphere durante a perfuração permitem a caracterização do reservatório sem viagens de ida e volta, resultando em uma redução de 15-20% nas emissões por poço. Os serviços de motor permanecem competitivos em preço para seções verticais; no entanto, a tecnologia de mitigação de vibração de fundo de poço e stick-slip é cada vez mais derivada dos aprendizados de RSS, elevando as expectativas de desempenho em geral.

Por Tipo de Poço: O Crescimento de Alcance Estendido Supera a Dominância Horizontal

Os poços horizontais comandaram uma participação de 64,7% do tamanho do mercado de serviços de perfuração direcional em 2024, resultado natural da economia de pads com múltiplos poços em bacias de xisto. Por outro lado, os poços de alcance estendido registram o CAGR mais rápido de 8,9% à medida que projetos offshore e terrestres remotos buscam reservatórios a 5-7 milhas das instalações de superfície. O lateral de 22.211 pés da ExxonMobil no Permian demonstra que os laterais de fronteira não são mais domínio de operadores de nicho.

O sucesso do alcance estendido depende do design de trajetória catenária, que reduz o atrito em 23,8% em comparação com arcos clássicos, e se apoia em mandris de RSS de alto torque, bem como em fatores de atrito em tempo real de tubulação de perfuração com fio. A SLB ajudou a Equinor a perfurar um poço de 34.145 pés no Golfo do México em 18,8 dias combinando a avaliação de cimento SonicVISION com software de desempenho em malha fechada. Os operadores terrestres chineses avançam com horizontais de 3.700 m usando fluidos de alta lubricidade personalizados e RSS slim, evidência de que a perfuração de alcance estendido está pronta para se difundir globalmente.

Por Aplicação: Geotérmico e CCUS Transformam o Panorama Energético

A produção de petróleo e gás ainda ocupa 70,9% da atividade de 2024; no entanto, os poços geotérmicos e de captura de carbono apresentam um CAGR de 11,5%, ampliando a base de clientes para os fornecedores do mercado de serviços de perfuração direcional. A Fervo Energy reduziu os tempos de perfuração de poços geotérmicos em 70% e os custos para USD 4,8 milhões ao adotar a perfuração em pad no estilo do xisto, comprovando a escalabilidade entre setores.

O Departamento de Energia dos EUA tem como meta 90 GW de capacidade geotérmica até 2050, ante 3,7 GW, implicando a necessidade de milhares de poços profundos em rocha quente que requerem RSS de alta temperatura e telemetria de velocidade ultralata. A perfuração direcional horizontal também impulsiona a instalação de dutos de telecomunicações: o D24 da Vermeer conta com um motor de 100 hp e manuseio automatizado de tubos para construções de fibra urbana. O JT120 da Ditch Witch fornece 120.000 lb de empuxo para travessias em escala de utilidade, refletindo como a demanda por tecnologia sem valas amorte as oficinas de sondas quando os preços do petróleo oscilam.

Por Localização: O Crescimento Offshore Acelera Apesar da Dominância Terrestre

As campanhas terrestres responderam por 72,4% da receita de 2024, com as sondas do Permian ainda capturando quase 60% da atividade terrestre nos EUA. A fatia offshore do mercado de serviços de perfuração direcional, no entanto, registra um CAGR de 7,8% até 2030 à medida que os campos em águas ultraprofundas finalizam as decisões finais de investimento. A utilização de navios-sonda atingiu 97% em 2025, estabelecendo um piso sob as taxas diárias e estimulando os proprietários de sondas a investir em MPD e fiação submarina de alta tensão para conquistar escopos no Brasil e no México.

A ADNOC Drilling está gastando USD 750-950 milhões para adicionar 15 sondas, buscando barris do Golfo de baixa emissão, enquanto o Golfo dos EUA mantém um nível de produção constante de 1,80 milhão de bpd com uma contagem de sondas consistente. O inventário da África supera 1.100 poços planejados para 2024, com 19 unidades flutuantes sob contrato e potencial de alta para 25 unidades se Angola e Namíbia sancionarem novos hubs de águas profundas.

Análise Geográfica

A América do Norte manteve uma participação de 36,8% em 2024, sustentada por sua presença no xisto; no entanto, o Oriente Médio e África alcançou o maior CAGR de 8,4% até 2030 à medida que os campeões nacionais desfazem os limites de capacidade impostos durante a pandemia. A ADNOC Drilling registrou um crescimento de receita de 32% no primeiro trimestre de 2025 e reservou USD 733 milhões para os poços de alcance estendido de Zakum, assegurando as cadeias de suprimentos de ferramentas por meio de joint ventures localizadas de MWD.

A África antecipa um capex de USD 43 bilhões em 2025, metade focado em desenvolvimentos de águas profundas na África Ocidental, onde a geometria pré-sal exige RSS sofisticado e imageamento de alta frequência. A parceria da Argélia com a Chevron ilustra a ambição do Norte da África de capturar prêmios de exportação de gás para o Mediterrâneo, enquanto a série de descobertas da Namíbia eleva o país de fronteira ao status de hub. A Europa enfrenta ventos contrários regulatórios; a TotalEnergies pondera uma listagem em Nova York para escapar dos descontos de avaliação por ESG, sinalizando uma fuga de capital que poderia redirecionar frotas de serviços para trabalhos nos EUA ou no Oriente Médio e África. O crescimento da Ásia-Pacífico é mais seletivo, impulsionado pelo impulso da Índia para a substituição de importações e pelo abastecimento de gás do Sudeste Asiático para trens de GNL.

Panorama Competitivo

A consolidação moderada molda o mercado de serviços de perfuração direcional à medida que a escala se torna um pré-requisito para o desenvolvimento de ferramentas prontas para IA. A aquisição de USD 1,97 bilhão da KCA Deutag pela Helmerich & Payne aumenta sua contagem de sondas no Oriente Médio de 12 para 88 e centraliza o inventário de circulação, reduzindo a logística de ferramentas por poço em 12%. A aquisição da Parker Wellbore pela Nabors adiciona 17 sondas e tem como alvo USD 40 milhões em sinergias anuais, ampliando sua presença turnkey para clientes de geotérmico e CCUS.

Os diferenciadores tecnológicos agora comandam prêmios de licitação: o geosteering autônomo Neuro da SLB assegurou contratos multibacias com a Shell e sustentou um pacote de águas profundas brasileiras de USD 800 milhões abrangendo nove sondas ultraprofundas. A Baker Hughes apresentou sistemas submarinos totalmente elétricos que reduzem vazamentos hidráulicos e simplificam a arquitetura de umbilicais, combinando com seu RSS Lucida para oferecer pilhas completas de construção de poços. Startups como a Quantum Energy Technologies perturbam os incumbentes com telemetria de modem duplo e atualizações de firmware de ciclo rápido, atraindo independentes que buscam implantação ágil.

O espaço em branco está na perfuração geotérmica: os desbloqueios da Fervo provam que o conhecimento do setor de petróleo se converte em economia de rocha quente, enquanto a NOV reutiliza amortecedores de vibração de coluna de perfuração para ambientes de 200 °C. Os depósitos de patentes aumentam; o alojamento rotativo da Halliburton para eixos de acionamento deslocáveis exemplifica nova propriedade intelectual que aperta os envelopes operacionais em tamanhos de poço de 12¼ polegadas. Enquanto isso, as restrições da China ao tungstênio e ao índio dificultam a fabricação de brocas, destacando o risco de matérias-primas em um mercado que de outra forma tende para a resiliência digital.

Líderes do Setor de Serviços de Perfuração Direcional

Schlumberger Ltd

Weatherford International PLC

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Chevron colocou o tieback submarino Ballymore em operação no Golfo do México, com meta de 300.000 boe/d até 2026.

- Abril de 2025: A SLB lançou novas tecnologias de controle elétrico de poço (EWC) e assegurou um contrato de engenharia e design de front-end (FEED) para um sistema de controle de preventor de explosão (BOP) totalmente elétrico no Mar do Norte. A tecnologia EWC foi lançada em março de 2025.

- Março de 2025: A Nabors Industries concluiu a aquisição da Parker Wellbore, adicionando 17 sondas à sua frota e aumentando o EBITDA ajustado anual esperado em USD 150 milhões. A aquisição também inclui as soluções de construção de poços da Parker, incluindo a Quail Tools, um fornecedor de aluguel de tubulares de fundo de poço.

- Fevereiro de 2025: A Halliburton e a Sekal entregaram o primeiro sistema autônomo de perfuração no fundo para o programa da Equinor no Mar do Norte.

- Janeiro de 2025: A Halliburton recebeu o maior contrato integrado de perfuração do Brasil da Petrobras, com foco em poços pré-sal e pós-sal. Este contrato de três anos, com início em 2025, abrange serviços de perfuração para poços de desenvolvimento e exploração em vários campos offshore.

Escopo do Relatório Global do Mercado de Serviços de Perfuração Direcional

A perfuração direcional emprega técnicas especializadas para criar poços e furos não verticais, facilitando o acesso a recursos subterrâneos e a instalação controlada de utilidades. Setores como petróleo e gás utilizam este método para acessar reservatórios a partir de um ponto de superfície. Além disso, em trabalhos de utilidades, a perfuração direcional permite a instalação de dutos, cabos e condutos sob obstáculos, minimizando a necessidade de escavação extensiva da superfície.

O mercado de serviços de perfuração direcional é segmentado por serviço, tipo de poço, aplicação, local de implantação e geografia. Por serviço, o mercado é segmentado em medição durante a perfuração e levantamento, serviços de direcionamento rotativo e mais. Por tipo de poço, o mercado é segmentado em horizontal, alcance estendido, multilateral e desvio/reentrada. Por aplicação, o mercado é segmentado em produção de petróleo e gás, poços geotérmicos e de CCUS, instalação de utilidades e mais. Por local de implantação, o mercado é segmentado em terrestre e offshore. O relatório também abrange os tamanhos de mercado e previsões para o mercado global de serviços de perfuração direcional nos principais países das principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Medição Durante a Perfuração (MWD) e Levantamento |

| Registro Durante a Perfuração (LWD) |

| Serviços de Direcionamento Rotativo (RSS) |

| Motores de Fundo de Poço |

| Horizontal |

| Alcance Estendido |

| Multilateral |

| Desvio/Reentrada |

| Produção de Petróleo e Gás |

| Instalação de Utilidades (HDD) |

| Instalação de Dutos de Telecomunicações |

| Poços Geotérmicos e de CCUS |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviço | Medição Durante a Perfuração (MWD) e Levantamento | |

| Registro Durante a Perfuração (LWD) | ||

| Serviços de Direcionamento Rotativo (RSS) | ||

| Motores de Fundo de Poço | ||

| Por Tipo de Poço | Horizontal | |

| Alcance Estendido | ||

| Multilateral | ||

| Desvio/Reentrada | ||

| Por Aplicação | Produção de Petróleo e Gás | |

| Instalação de Utilidades (HDD) | ||

| Instalação de Dutos de Telecomunicações | ||

| Poços Geotérmicos e de CCUS | ||

| Por Local de Implantação | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de serviços de perfuração direcional até 2030?

O mercado tem projeção de atingir USD 25,05 bilhões até 2030.

Qual tecnologia lidera atualmente o mercado de serviços de perfuração direcional?

Os sistemas de direcionamento rotativo lideram com uma participação de 58,5% em 2024 e demonstram um CAGR previsto de 7,8%.

Por que o Oriente Médio e África é o mercado regional de crescimento mais rápido?

Programas agressivos de perfuração das companhias nacionais de petróleo e ambições de barris de baixo custo e baixo carbono impulsionam um CAGR de 8,4% na região.

Como as ferramentas de inteligência artificial estão impactando as operações de perfuração?

As plataformas de IA reduzem a intervenção humana, aumentam a taxa de penetração em até 45% e encurtam os dias de perfuração, melhorando a economia geral do projeto.

Qual papel as aplicações geotérmicas e de CCUS desempenham no crescimento do mercado?

Essas aplicações emergentes registram um CAGR de 11,5%, diversificando os fluxos de receita além do petróleo e gás e reforçando a demanda de serviços a longo prazo.

Os problemas na cadeia de suprimentos ainda afetam a disponibilidade de ferramentas?

Sim, os limites de exportação de tungstênio e a escassez de semicondutores prolongam os prazos de entrega para brocas e eletrônicos de MWD/LWD, embora a consolidação ajude a compensar alguns atrasos.

Página atualizada pela última vez em: