Tamanho e Participação do Mercado de Resinas para Cromatografia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resinas para Cromatografia por Mordor Intelligence

O tamanho do Mercado de Resinas para Cromatografia foi avaliado em USD 2,56 bilhões em 2025 e estima-se que cresça de USD 2,74 bilhões em 2026 para atingir USD 3,86 bilhões até 2031, a um CAGR de 7,09% durante o período de previsão (2026-2031). O crescimento constante reflete o papel integral do segmento na purificação biofarmacêutica, onde as etapas a jusante ainda consomem cerca de 60% dos custos totais de fabricação de medicamentos Avantor. O foco regulatório intensificado na pureza dos produtos, a crescente adoção do bioprocessamento contínuo que exige resinas de alto fluxo e a ampliação dos pipelines terapêuticos elevam conjuntamente a demanda. Investimentos em capacidade — como a expansão multifásica de USD 1,5 bilhão da Cytiva e da Pall — estão reduzindo as lacunas de fornecimento regional e reforçando estratégias de abastecimento seguro. Ao mesmo tempo, os desenvolvedores estão migrando para matrizes sintéticas para obter reprodutibilidade, enquanto os graus de agarose natural ganham impulso em nichos sob mandatos de sustentabilidade.

Principais Conclusões do Relatório

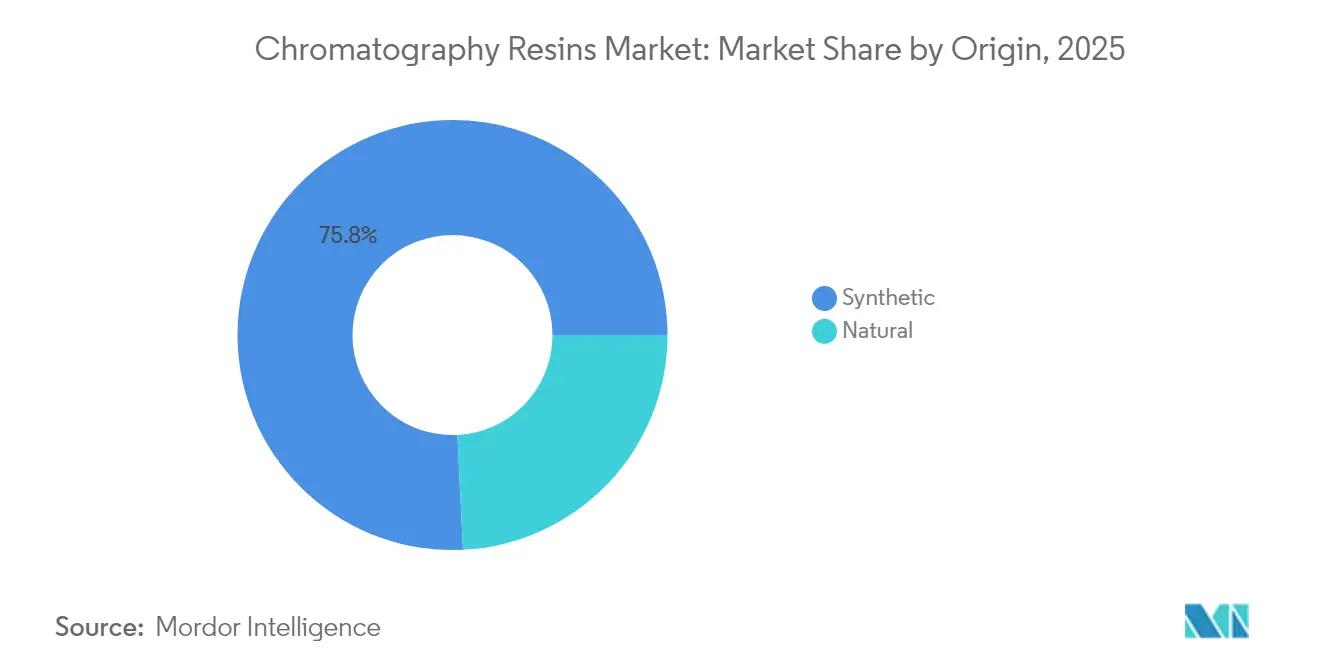

- Por origem, as resinas de base sintética detinham 75,78% da participação do mercado de resinas para cromatografia em 2025; os graus de base natural registram o CAGR mais rápido de 8,48% até 2031.

- Por tipo de produto, a troca iônica comandou 38,92% da participação de receita em 2025, enquanto os formatos de modo misto e multimodal se expandem mais rapidamente a um CAGR de 8,14% até 2031.

- Por tecnologia, a cromatografia de afinidade capturou 46,74% de participação em 2025, enquanto a exclusão por tamanho lidera o crescimento com um CAGR de 7,99%.

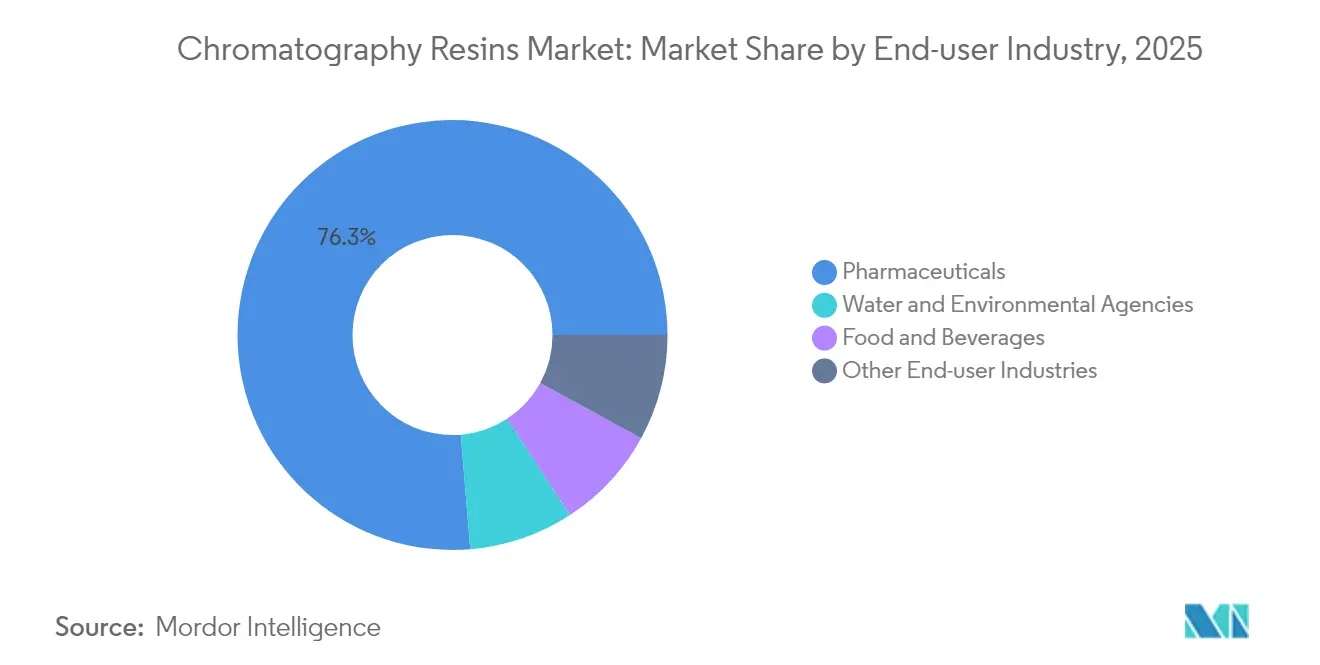

- Por usuário final, o setor farmacêutico respondeu por 76,32% do tamanho do mercado de resinas para cromatografia em 2025 e projeta-se crescer a um CAGR de 8,41%.

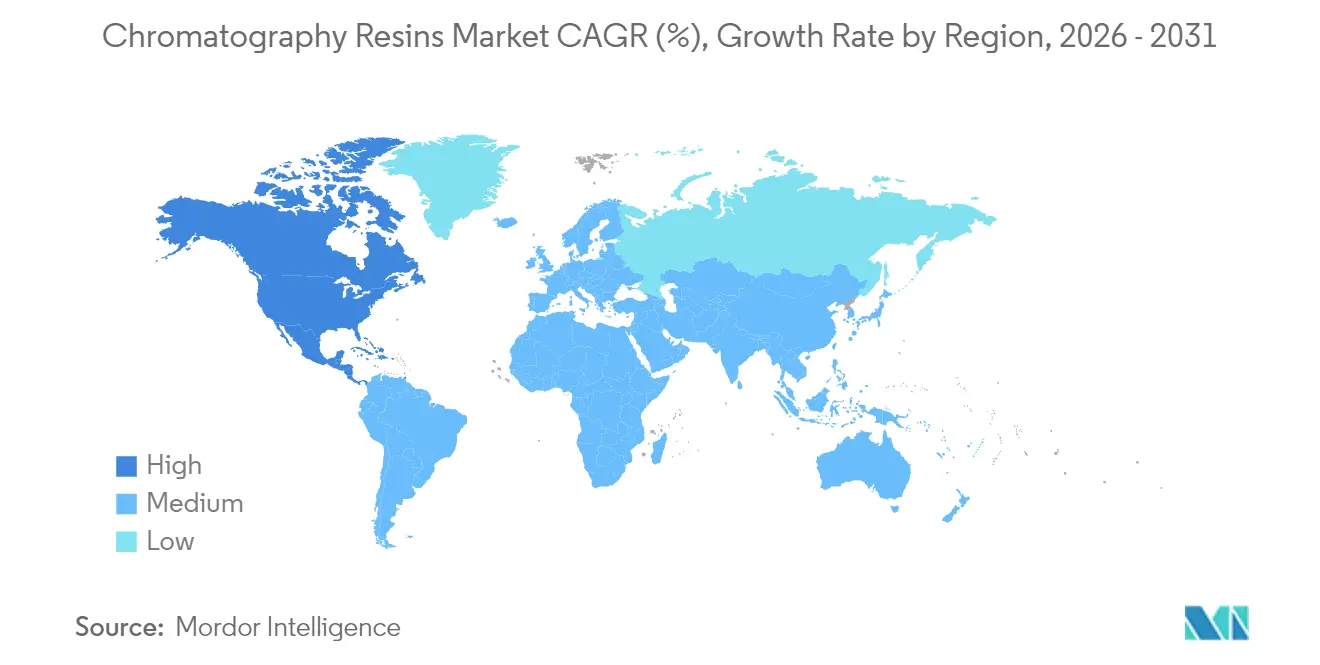

- Por geografia, a América do Norte dominou com 42,21% de participação em 2025 e também é a região de crescimento mais rápido com um CAGR de 8,37%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resinas para Cromatografia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente pela produção de anticorpos monoclonais | +2.1% | Foco na América do Norte e Europa; influência global | Médio prazo (2-4 anos) |

| Expansão dos pipelines de vacinas em mercados emergentes | +1.8% | Núcleo na APAC, transbordamento para América Latina e MEA | Longo prazo (≥ 4 anos) |

| Transição para sistemas a jusante de uso único | +1.4% | América do Norte e UE; adoção na APAC | Curto prazo (≤ 2 anos) |

| Pressão regulatória por biológicos de maior pureza | +1.2% | Global, liderado pela FDA e EMA | Médio prazo (2-4 anos) |

| Necessidade de resinas de alto fluxo no bioprocessamento contínuo | +0.9% | Polos de fabricação na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente pela Produção de Anticorpos Monoclonais

Os volumes globais de anticorpos monoclonais (mAb) continuam crescendo a um CAGR projetado de 13,23% até 2030, e o consumo de resinas aumenta em paralelo à medida que os títulos de anticorpos ultrapassam 10 g/L, levando os leitos de Proteína A ao limite de capacidade. Alternativas de alta capacidade, como o Toyopearl GigaCap S-650M, oferecem capacidade de ligação dinâmica acima de 90 g/L, mais que dobrando os meios tradicionais. As indicações oncológicas respondem por 51% do valor terapêutico, com os pipelines de doenças autoimunes se expandindo mais rapidamente e ampliando as necessidades de purificação. A América do Norte retém 41,04% da participação na produção de anticorpos, enquanto a Ásia-Pacífico avança a um CAGR de 13,24%, diversificando os centros de demanda por resinas. A produção in vitro agora detém 78% do fornecimento de mAb, ressaltando como a tecnologia de resinas a jusante sustenta o acesso global a biológicos.

Expansão dos Pipelines de Vacinas nos Mercados Emergentes

As expansões de capacidade pós-pandemia na Índia, China, Brasil e Indonésia mantêm a demanda por vacinas aquecida, elevando a necessidade de resinas que eliminem eficientemente impurezas virais e de plasmídeos. O CHT Ceramic Hydroxyapatite da Bio-Rad captura mais de 75% das partículas virais de influenza e dengue, ao mesmo tempo em que reduz as proteínas do hospedeiro em 90%[1]Bio-Rad Laboratories, "Resumo de Desempenho do CHT Ceramic Hydroxyapatite," bio-rad.com. Novos ligantes, como a resina de afinidade para proteína spike da Repligen/Navigo, exemplificam soluções desenvolvidas especificamente para vacinas de mRNA e vetores virais. Agências regulatórias, da EMA à OMS, agora estipulam estudos robustos de eliminação viral, impulsionando os desenvolvedores de resinas a validar maior seletividade e robustez de fluxo para plataformas de vacinas em larga escala.

Transição para Sistemas a Jusante de Uso Único

A demanda por hardware de cromatografia descartável está crescendo à medida que as empresas eliminam as etapas de limpeza no local. Os Dispositivos de Captura de Proteínas GORE apresentam produtividade dez vezes maior em relação às colunas empacotadas, sem tempo de inatividade para lavagem. A orientação da FDA sobre equipamentos descartáveis, publicada em julho de 2022, esclarece as etapas de qualificação e acelera a adoção. Os adsorventes de membrana, por sua vez, reduzem o uso de tampão e se integram perfeitamente às operações contínuas, enquanto as colunas irradiadas com gama agora sustentam operações livres de biocarga por mais de 40 dias. Embora os custos de resina aumentem dentro dos cartuchos de uso único, o rápido retorno e o menor risco de contaminação compensam as despesas em plantas multiproduto.

Pressão Regulatória por Biológicos de Maior Pureza

As diretrizes analíticas Q2(R2) atualizadas, emitidas em março de 2024, exigem um perfil mais aprofundado de impurezas, estabelecendo assim limites mais elevados para a resolução cromatográfica FDA. O rascunho da EMA sobre síntese de peptídeos em fase sólida especifica a densidade de reticulação de ligantes e os limites de extraíveis que regem diretamente a qualificação de resinas. Os relatórios técnicos da OMS reforçam o alinhamento global sobre a qualidade das matérias-primas, e as orientações da ISPE formalizam as auditorias de fornecedores — tudo isso eleva os requisitos de pacotes de dados para cada novo lote de resina. Consequentemente, os fornecedores investem em controles de processo mais rigorosos e Certificados de Análise (CoA) estendidos para ajudar os usuários a superar o escrutínio regulatório.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de aquisição e validação de resinas | -1.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em processamento a jusante | -1.2% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Concorrência da cromatografia de membrana descartável | -0.9% | Polos de fabricação na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Validação de Resinas

Os preços das resinas de Proteína A subiram para USD 9.000-12.000 por litro, mas a maioria dos produtos liga menos de 40 g/L, pressionando os orçamentos tanto para ensaios clínicos quanto para produção comercial. Os longos prazos de entrega — frequentemente superiores a 15 semanas — forçam as empresas a aumentar os estoques de segurança e imobilizar capital de giro. Cada mudança de fornecedor ou de lote aciona testes de comparabilidade, prolongando os cronogramas e exigindo extensa documentação que infla as despesas gerais de validação. Empresas menores e plantas em mercados emergentes têm mais dificuldade em absorver esses custos, desacelerando a expansão da produção doméstica.

Escassez de Profissionais Qualificados em Processamento a Jusante

As expansões de fabricação superaram o pipeline de talentos, deixando um déficit de especialistas em cromatografia capazes de desenvolver métodos robustos e gerenciar sistemas contínuos. Ferramentas de automação e inteligência artificial (IA) aceleram a revisão rotineira de dados, mas o design de processos, o empacotamento de resinas e a resolução de problemas ainda exigem conhecimento experiencial. Os currículos acadêmicos estão incorporando gradualmente módulos de bioprocessamento contínuo, criando uma lacuna de competências persistente que aumenta o risco operacional e complica os cronogramas de transferência de tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Origem: A Dominância Sintética Impulsiona a Escalabilidade

Os materiais de base sintética representaram 75,78% da receita de 2025, refletindo a preferência dos fabricantes por consistência lote a lote e alta resistência mecânica. Tais características permitem colunas mais altas, fluxo mais rápido e escalonamento direto, vitais para o mercado de resinas para cromatografia, onde os ciclos de produção continuam a se encurtar. Em contraste, os meios naturais — principalmente agarose — retêm químicas mais suaves que protegem proteínas lábeis, posicionando-os para vacinas de nicho e vetores de terapia gênica. O CAGR previsto de 8,48% do segmento natural sinaliza renovado interesse em matérias-primas renováveis e menores pegadas ambientais, especialmente na Europa, onde existem incentivos à fabricação sustentável.

Os padrões de adoção ilustram uma estrutura de dois níveis: as multinacionais instalam leitos de polimetacrilato sintético para captura contínua de anticorpos, enquanto os fabricantes contratuais regionais expandem a capacidade com agarose ou celulose para suítes multiproduto. O foco regulatório no risco de agentes adventícios direciona ainda mais a preferência empresarial para os sintéticos, mas as preocupações com biocompatibilidade ainda atraem os graus naturais para pipelines pediátricos e de terapia celular. Com ambos os formatos fortalecendo as químicas avançadas de ligantes, a concorrência girará menos em torno da matriz base e mais em torno de atributos de desempenho, como capacidade dinâmica e estabilidade alcalina no mercado de resinas para cromatografia.

Por Tipo de Produto: A Liderança da Troca Iônica Enfrenta o Desafio Multimodal

As resinas de troca iônica responderam por 38,92% das vendas de 2025, consolidando um papel de décadas nas etapas de captura, intermediária e de polimento. Sua ampla janela operacional, escalabilidade e acessibilidade relativa se adequam a praticamente qualquer proteína terapêutica. No entanto, os meios de modo misto e multimodal devem crescer a uma taxa composta de 8,14% ao ano, pois as interações iônicas, hidrofóbicas e de ligação de hidrogênio combinadas permitem a remoção em uma única etapa de agregados e proteínas de células hospedeiras, reduzindo o uso de tampão e a área de skid.

As colunas de Proteína A permanecem essenciais para a captura de IgG apesar do preço premium, enquanto as unidades de interação hidrofóbica mitigam a agregação no polimento contínuo. Os dispositivos de exclusão por tamanho realizam troca de tampão ou dessalinização sem cisalhamento, uma área onde o tamanho do mercado de resinas para cromatografia para este nicho deve se ampliar de forma constante com um CAGR de 7,99%. As soluções personalizadas acopladas a ligantes estão entrando progressivamente na escala piloto, impulsionadas por anticorpos biespecíficos e vetores virais. Os roteiros de intensificação de processos sugerem que os leitos multimodais substituirão cada vez mais as operações sequenciais de troca iônica mais cromatografia de interação hidrofóbica (HIC), ressaltando a mudança nos pools de valor dentro do mercado de resinas para cromatografia.

Por Tecnologia: A Cromatografia de Afinidade Mantém a Supremacia na Captura

As plataformas de afinidade capturaram 46,74% da receita de 2025, ancoradas pela captura de Proteína A em fluxos de trabalho de mAb. As variantes de alta taxa de fluxo agora excedem 65 g/L de capacidade enquanto resistem aos ciclos de NaOH, reduzindo o custo por grama processado. A tecnologia de troca iônica mantém seu apelo multipropósito, com as novas resinas de giga-capacidade atingindo 90 g/L de capacidades dinâmicas e se adequando tanto aos modos de ligação e eluição quanto ao modo de fluxo contínuo. A exclusão por tamanho é a tecnologia de expansão mais rápida, espelhando a necessidade de diafiltração em linha e redução de agregados antes do envase final.

A cromatografia de interação hidrofóbica permanece crítica para a consolidação do título pós-purificação, e as soluções de modo misto borram as fronteiras tradicionais, adaptando-se a operações híbridas em batelada-contínuo. Os ligantes de afinidade personalizados avançam mais agressivamente onde a Proteína A padrão não consegue se ligar — como fragmentos de anticorpos sem Fc — ilustrando como o mercado de resinas para cromatografia se adapta aos biológicos de próxima geração. A integração de automação em todas as tecnologias reduz a variância dependente do operador e permite ciclos rápidos de triagem de resinas, encurtando os cronogramas de desenvolvimento e aumentando a reprodutibilidade.

Por Setor de Usuário Final: O Setor Farmacêutico Impulsiona a Dupla Liderança

Os fabricantes farmacêuticos consumiram 76,32% do volume global em 2025 e estão no caminho para um CAGR de 8,41%, um alinhamento que posiciona o segmento de forma única como o maior e o mais rápido crescimento do grupo de compradores. Os pipelines em expansão de anticorpos biespecíficos, conjugados anticorpo-fármaco (ADC) e cargas úteis de terapia gênica exigem esquemas de purificação personalizados, intensificando a dependência de meios de alto desempenho dentro do mercado de resinas para cromatografia. Os laboratórios de biotecnologia investem em plataformas de triagem de resinas de alto rendimento para reduzir meses na seleção de candidatos principais. As plantas de produção de medicamentos, por sua vez, escalam os formatos de empacotamento de resinas para captura contínua em múltiplas colunas, extraindo ganhos de eficiência em redes multissítio.

As agências de água e meio ambiente empregam leitos de troca iônica para remediação de nitratos e metais pesados, representando uma fatia pequena, mas estável, da demanda. Os processadores de alimentos e bebidas usam resinas de cátion de ácido forte para desacidificação de sucos e purificação de soro de leite, mas a adoção geral permanece secundária à urgência farmacêutica. Com a expansão da capacidade de vacinação e terapia avançada se espalhando para a APAC e a LATAM, os atores farmacêuticos continuarão ditando as especificações de produtos e os prazos de entrega em todo o mercado de resinas para cromatografia.

Análise Geográfica

A América do Norte liderou com uma contribuição de receita de 42,21% em 2025 e espelha o CAGR regional mais rápido de 8,37% até 2031. Investimentos agressivos — o programa de USD 1,5 bilhão da Cytiva e da Pall e a nova planta de agarose da Purolite na Pensilvânia — visam encurtar os prazos de entrega e isolar as cadeias de suprimentos de bioprocessamento. As diretrizes analíticas da FDA que se tornaram mais rigorosas em 2024 cascateiam as expectativas globais de consistência de resinas, ancorando o status da América do Norte como polo de referência regulatória.

A Europa ficou em segundo lugar em termos de valor, combinando expertise consolidada em Boas Práticas de Fabricação (BPF) com ênfase crescente na sustentabilidade. As regras de validação de processos da EMA forçam separação de alta resolução e tendem a favorecer matrizes recicláveis ou de menor desperdício. Investimentos como o polo de pesquisa de EUR 300 milhões da Merck KGaA em Darmstadt e a expansão alemã da Tosoh Bioscience reforçam o fornecimento doméstico. Os incentivos à fabricação sustentável impulsionam ainda mais os produtores em direção à agarose de base biológica e sistemas de solventes em circuito fechado dentro do mercado de resinas para cromatografia.

A Ásia-Pacífico registra a expansão estrutural mais acelerada, impulsionada pelos programas de biológicos da China, Japão e Coreia do Sul, bem como pelas iniciativas de vacinas da ASEAN. A nova planta de Yokkaichi da Tosoh exemplifica o alinhamento de capacidade com a demanda regional. Os formuladores de políticas canalizam subsídios para plantas locais de mAb e terapia celular, aumentando o consumo de resinas de alta capacidade à medida que as multinacionais localizam a produção. Índia e Indonésia adicionam volume em estoques de prontidão pandêmica, ampliando a base de clientes para meios compatíveis com fluxo contínuo.

A América do Sul registra uma expansão gradual no Brasil e na Argentina, com foco nas necessidades de vacinas de saúde pública que buscam cada vez mais leitos de modo misto de duplo ligante para eliminação viral. O Oriente Médio e a África permanecem incipientes, mas exibem focos de crescimento em torno de clusters farmacêuticos dos estados do Golfo que buscam autossuficiência em insulina, plasma e vacinas. Coletivamente, as regiões não pertencentes à OCDE contribuem com participações modestas hoje, mas representam perspectivas de crescimento de dois dígitos, ressaltando a globalização do mercado de resinas para cromatografia.

Cenário Competitivo

O mercado de resinas para cromatografia permanece moderadamente fragmentado. As principais multinacionais — Cytiva, Merck KGaA, Thermo Fisher Scientific, Sartorius Stedim Biotech e Bio-Rad Laboratories — combinam síntese, design de ligantes e hardware empacotado, oferecendo plataformas integradas que fidelizam clientes para processos de múltiplas etapas. A consolidação da Cytiva e da Pall pela Danaher permite pacotes de filtro-resina, suscitando escrutínio antitruste, mas também catalisando a inovação em fluxos de trabalho integrados. Especialistas de segundo nível, como Purolite e JSR Life Sciences, cultivam produtos de agarose de alta capacidade ou polimetacrilato avançado, preenchendo lacunas em modalidades de nicho, como a purificação de vetores virais.

Os movimentos estratégicos tendem para a expansão de capacidade e aquisição de tecnologia. A aquisição pela Repligen da inovadora de ligantes Tantti em julho de 2024 adicionou bibliotecas de afinidade personalizadas à sua franquia de colunas OPUS[2]Repligen Corporation, "Aquisição da Tantti Aprimora o Portfólio de Cromatografia," repligen.com. A Avantor lançou o PROchievA para reforçar a flexibilidade de fornecimento para fluxos de trabalho de captura de mAb, abordando os gargalos do mercado. A estreia do AmberChrom TQ1 da DuPont em 2025 ampliou as opções para fabricantes de oligonucleotídeos. A intensidade competitiva agora se concentra em ligantes estáveis em meio alcalino, designs multimodais de fluxo contínuo e colunas pré-qualificadas para irradiação gama.

A pressão de preços coexiste com a diferenciação de desempenho: embora a Proteína A ainda comande prêmios, os ganhos em estabilidade alcalina e capacidade de ligação dinâmica estão estreitando as lacunas de custo total. Skids prontos para automação e logística de resinas com etiquetas RFID adicionam camadas de serviço. Entrantes menores encontram espaços em branco nas operações unitárias de terapia celular, triagem de ligantes de alto rendimento e químicas de matrizes recicláveis visando credenciais de processo circular. Os depósitos de patentes continuam a crescer em torno de ligantes recombinantes e métodos de enxerto de polímeros, sinalizando gastos sustentados em pesquisa e desenvolvimento (P&D) e um ciclo de inovação vibrante em todo o mercado de resinas para cromatografia.

Líderes do Setor de Resinas para Cromatografia

Cytiva

Merck KGaA

Thermo Fisher Scientific

Sartorius Stedim Biotech

Bio-Rad Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DuPont expandiu sua linha de produtos de bioprocessamento com a introdução da resina para cromatografia AmberChrom TQ1. Esta nova resina foi especificamente projetada para ajudar a purificar oligonucleotídeos e peptídeos de forma mais eficiente.

- Novembro de 2024: A Avantor introduziu a resina para cromatografia de Proteína A PROchievA para apoiar a produção de anticorpos monoclonais. Esta nova resina para cromatografia ajuda a resolver as limitações de capacidade no processo de fabricação.

Escopo do Relatório Global do Mercado de Resinas para Cromatografia

O relatório global do mercado de resinas para cromatografia inclui:

| Base Natural | Agarose |

| Celulose | |

| Base Sintética | Gel de Sílica |

| Óxido de Alumínio | |

| Poliestireno | |

| Outras Resinas de Base Sintética |

| Proteína A |

| Troca Iônica |

| Modo Misto e Multimodal |

| Interação Hidrofóbica |

| Exclusão por Tamanho |

| Resinas Personalizadas Acopladas a Ligantes |

| Resinas para Cromatografia de Afinidade |

| Resinas para Cromatografia de Troca Iônica |

| Resinas para Cromatografia de Interação Hidrofóbica |

| Resinas para Cromatografia de Exclusão por Tamanho |

| Outras Tecnologias |

| Farmacêutico | Biotecnologia |

| Descoberta de Medicamentos | |

| Produção de Medicamentos | |

| Agências de Água e Meio Ambiente | |

| Alimentos e Bebidas | |

| Outros Setores de Usuário Final |

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Por Origem | Base Natural | Agarose | |

| Celulose | |||

| Base Sintética | Gel de Sílica | ||

| Óxido de Alumínio | |||

| Poliestireno | |||

| Outras Resinas de Base Sintética | |||

| Por Tipo de Produto | Proteína A | ||

| Troca Iônica | |||

| Modo Misto e Multimodal | |||

| Interação Hidrofóbica | |||

| Exclusão por Tamanho | |||

| Resinas Personalizadas Acopladas a Ligantes | |||

| Por Tecnologia | Resinas para Cromatografia de Afinidade | ||

| Resinas para Cromatografia de Troca Iônica | |||

| Resinas para Cromatografia de Interação Hidrofóbica | |||

| Resinas para Cromatografia de Exclusão por Tamanho | |||

| Outras Tecnologias | |||

| Por Setor de Usuário Final | Farmacêutico | Biotecnologia | |

| Descoberta de Medicamentos | |||

| Produção de Medicamentos | |||

| Agências de Água e Meio Ambiente | |||

| Alimentos e Bebidas | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | Por Geografia | Ásia-Pacífico | China |

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Países da ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de resinas para cromatografia em 2026?

O mercado está em USD 2,74 bilhões em 2026, refletindo forte demanda da fabricação biofarmacêutica.

Com que rapidez o mercado de resinas para cromatografia crescerá até 2031?

Projeta-se que se expanda a um CAGR de 7,09%, atingindo USD 3,86 bilhões ao final do período de previsão (2026-2031).

Qual tipo de origem de resina domina?

As resinas de base sintética detêm 75,78% de participação devido à reprodutibilidade e escalabilidade superiores.

Por que a América do Norte é tanto a maior quanto a região de crescimento mais rápido?

Uma alta concentração de plantas de biológicos, investimentos contínuos em capacidade e liderança regulatória rigorosa impulsionam um CAGR regional de 8,37%.

Qual é a principal restrição de custo para os fabricantes?

Os custos de aquisição e validação de Proteína A — frequentemente USD 9.000-12.000 por litro — permanecem a maior barreira de despesas.

Página atualizada pela última vez em: