Tamanho e Participação do Mercado de Vitaminas para Rações da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

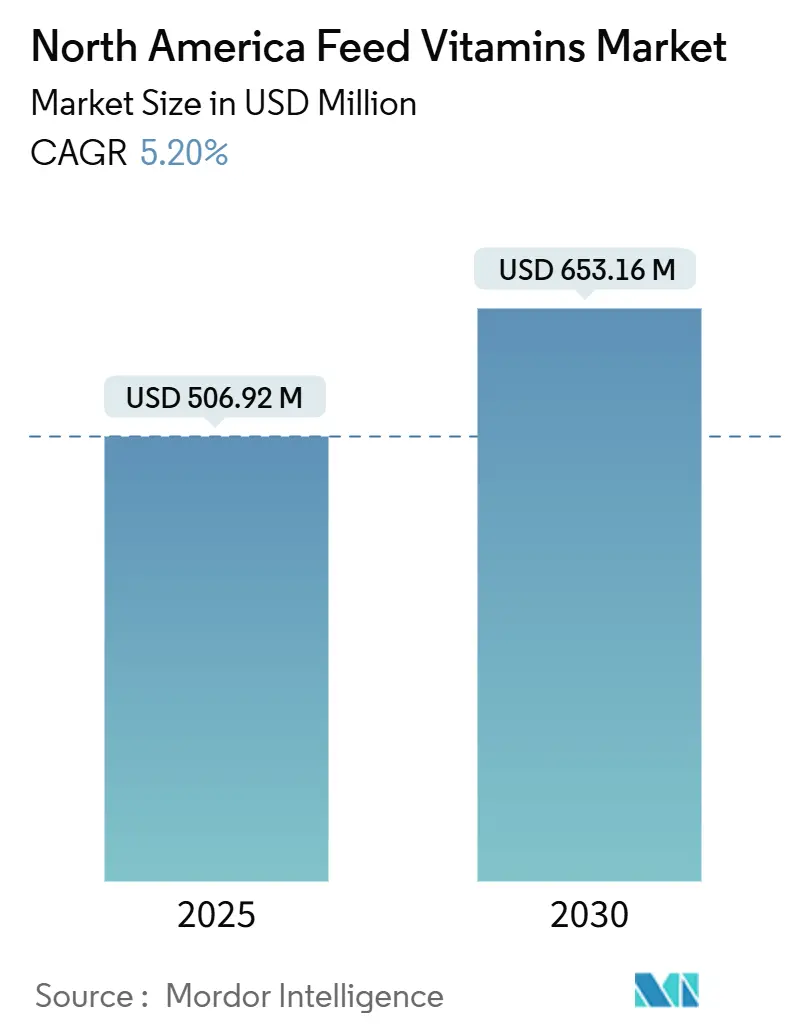

| Tamanho do Mercado (2025) | 506.92 Milhões de dólares |

| Tamanho do Mercado (2030) | 653.16 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vitaminas para Rações da América do Norte por Mordor Intelligence

O tamanho do mercado de vitaminas para rações da América do Norte atingiu USD 506,92 milhões em 2025 e projeta-se que avance a um CAGR de 5,2% para alcançar USD 653,16 milhões até 2030. A perspectiva de crescimento reflete a transição da recuperação pós-pandemia para a expansão estratégica, liderada por megafazendas avícolas integradas que elevam as taxas de inclusão de vitaminas e pela reconstrução do rebanho suíno pós-Febre Suína Africana nos Estados Unidos e no México. A volatilidade de preços decorrente do encerramento em julho de 2024 de uma grande unidade alemã gerou ganhos temporários de lucro de EUR 80 milhões (USD 86 milhões) para os principais fornecedores no final de 2024, evidenciando a sensibilidade do mercado de vitaminas para rações da América do Norte a interrupções de capacidade. A monetização de créditos de carbono para a redução de metano impulsionada por vitaminas acrescenta agora uma camada econômica à demanda de ruminantes, enquanto o status GRAS (Geralmente Reconhecido como Seguro) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para concentrados à base de algas diversifica o abastecimento e apoia o posicionamento premium. Incentivos regulatórios, como os créditos fiscais da Lei de Redução da Inflação para rações com "baixo teor de metano", estimulam ainda mais a inovação de segmento no mercado de vitaminas para rações da América do Norte [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Produção e Valor de Aves," usda.gov.

Principais Conclusões do Relatório

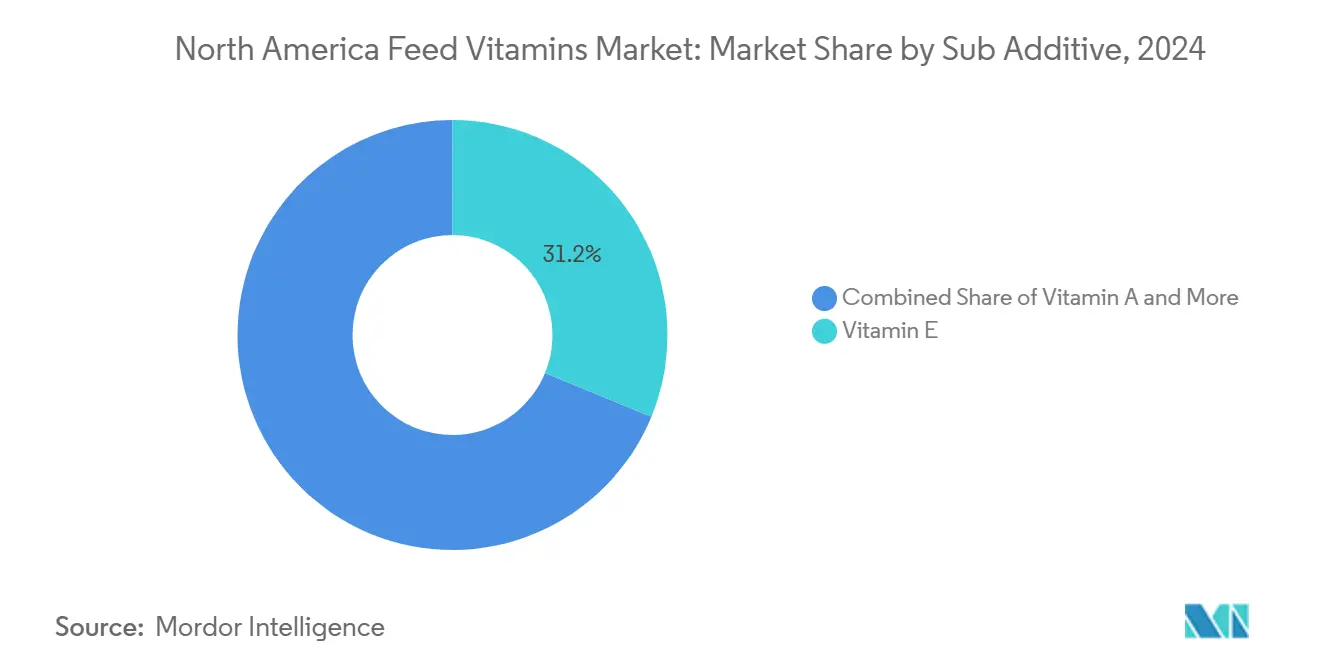

- Por subiaditivo, a Vitamina E liderou com 31,2% de participação na receita do mercado de vitaminas para rações da América do Norte em 2024, enquanto a Vitamina A é o subiaditivo de crescimento mais rápido, com projeção de expansão a um CAGR de 5,5% até 2030.

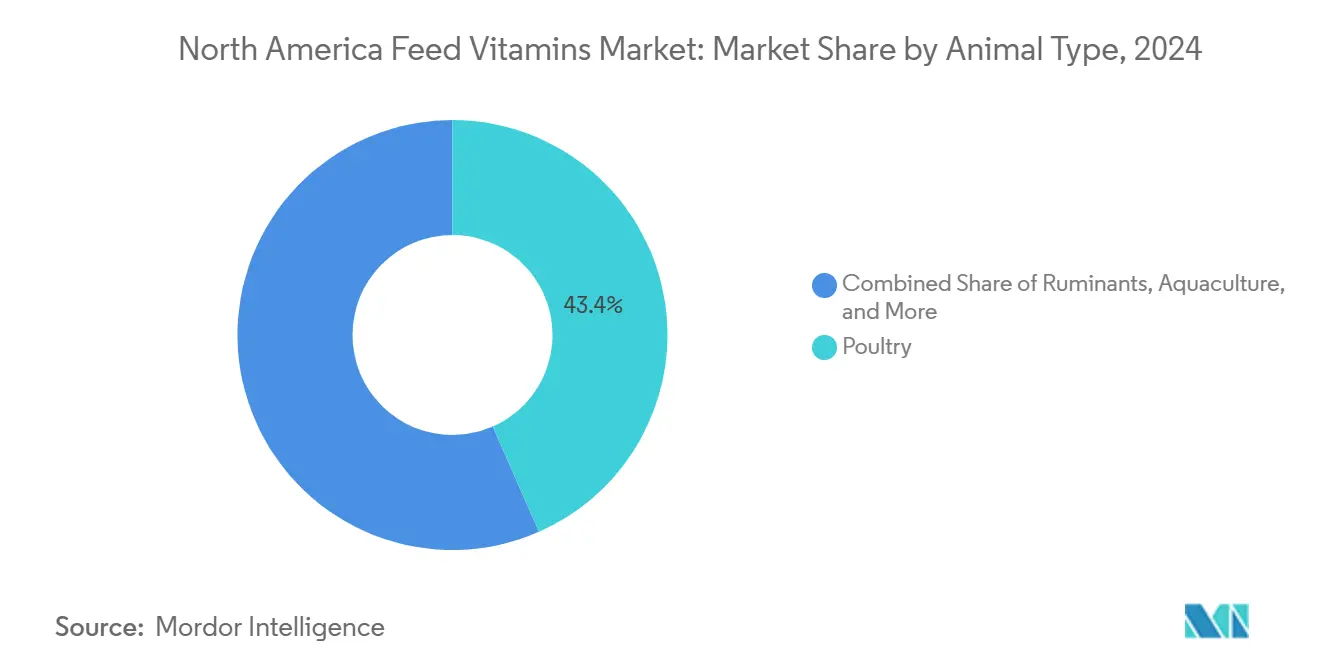

- Por tipo de animal, as aves responderam por 43,4% da participação no mercado de vitaminas para rações da América do Norte em 2024, ao passo que os ruminantes registraram o crescimento mais rápido, a um CAGR de 5,9% até 2030.

- Por geografia, os Estados Unidos dominaram com uma participação de 70,6% no tamanho do mercado de vitaminas para rações da América do Norte em 2024; o México projeta-se registrar o maior CAGR de 5,8% até 2030.

Tendências e Perspectivas do Mercado de Vitaminas para Rações da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de megafazendas avícolas integradas | +1.20% | Estados Unidos e Canadá com efeito cascata para o México | Médio prazo (2-4 anos) |

| Reconstrução do rebanho suíno pós-FSA nos Estados Unidos e no México | +0.90% | Estados Unidos e México predominantes | Curto prazo (≤ 2 anos) |

| Diretrizes de fortificação obrigatória do DSM-5 para criação humanitária | +0.70% | Toda a região, mais forte no Canadá | Longo prazo (≥ 4 anos) |

| Créditos fiscais da Lei de Redução da Inflação dos EUA para rações com baixo teor de metano e ricas em vitaminas | +0.60% | Núcleo nos Estados Unidos, emergente no México | Médio prazo (2-4 anos) |

| Concentrados de vitaminas à base de algas obtendo status GRAS | +0.50% | Adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para redução de metano entérico impulsionada por vitaminas | +0.40% | Foco nos Estados Unidos e no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Megafazendas Avícolas Integradas

As operações verticalmente integradas especificam agora premixes vitamínicos com custo 15-20% mais elevado a cada ano, uma vez que os perfis de fortificação aumentaram 25-30% para sustentar o bem-estar das aves em instalações de alta densidade. Os contratos que abrangem lotes de 50.000 aves ou mais padronizam a demanda, conferindo às grandes empresas fornecedoras maior poder de negociação no mercado de vitaminas para rações da América do Norte. As regras de bem-estar atualizadas também ampliam os requisitos de vitamina D3 e E, promovendo adoção consistente nas principais regiões produtoras de aves.

Reconstrução do Rebanho Suíno Pós-FSA nos Estados Unidos e no México

O reabastecimento dos rebanhos nos Estados Unidos e no México adota rações de berçário com concentrações de complexo B 40-60% acima dos níveis pré-2024. As taxas de inclusão de vitamina A nas rações iniciais aumentaram 35% desde 2024, à medida que os produtores priorizam o desenvolvimento do sistema imunológico nos animais de reposição. O imperativo econômico de comprimir os períodos de crescimento de 24 para 20 semanas impulsiona as taxas de suplementação de vitamina E 25% acima das normas históricas, com as operações mexicanas liderando a adoção em razão de incentivos governamentais de reabastecimento.

Concentrados de Vitaminas à Base de Algas Obtendo Status GRAS

A vitamina E derivada de Schizochytrium apresenta 95% de bioequivalência em relação às versões sintéticas e assegura prêmios de preço de 15-20% nos canais de rações orgânicas[2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Avisos GRAS para Ingredientes Derivados de Algas," fda.gov. Os pós de complexo B à base de Chlorella reduzem a complexidade do premix e melhoram a estabilidade da peletização, embora a produção regional de 2.500 toneladas cubra apenas uma fração da necessidade de 45.000 toneladas de vitaminas. As adições de capacidade planejadas até 2026 poderão elevar a participação para 15% do mercado de vitaminas para rações da América do Norte.

Monetização de Créditos de Carbono para Redução de Metano Entérico Impulsionada por Vitaminas

A metodologia de 2024 do Gold Standard para quantificação das reduções de metano provenientes de suplementos de ração estabelece um vínculo econômico direto entre a suplementação vitamínica e a geração de créditos de carbono. As operações com ruminantes que utilizam formulações de ração enriquecidas com vitaminas, reduzindo o metano entérico em 15-30%, podem agora monetizar essas reduções por meio de mercados de compensação de carbono verificados. Os adotantes iniciais relatam receitas de créditos de carbono de USD 8-12 por cabeça anualmente, com os custos de vitaminas representando apenas USD 3-5 desse valor criado. As disposições de crédito fiscal da Lei de Redução da Inflação dos EUA aprimoram ainda mais a economia, proporcionando compensações de custo de 30% para formulações de ração com "baixo teor de metano" que incorporem perfis vitamínicos específicos destinados a otimizar os padrões de fermentação ruminal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas matérias-primas derivadas do petróleo (acetona, fenol) | -0.80% | Toda a região, mais elevada nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Enrijecimento dos limites máximos de inclusão de vitamina A no código de rações canadense | -0.60% | Somente Canadá | Médio prazo (2-4 anos) |

| Gargalos de abastecimento de citral: principal precursor da vitamina E | -0.50% | Restrição global sentida regionalmente | Curto prazo (≤ 2 anos) |

| Concorrência de preços por parte de fabricantes contratados chineses | -0.70% | México mais exposto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Enrijecimento dos Limites Máximos de Inclusão de Vitamina A no Código de Rações Canadense

A Agência Canadense de Inspeção de Alimentos (ACIA) da Saúde Canadá implementou limites máximos de inclusão revisados para a vitamina A em formulações de ração com vigência a partir de janeiro de 2025, reduzindo as concentrações permitidas em 20% nas categorias de aves e suínos[3]Fonte: Saúde Canadá. "Agência Canadense de Inspeção de Alimentos: Regulamentações de Rações." https://www.canada.ca. A mudança regulatória, motivada por preocupações de bioacumulação em produtos cárneos, obriga as fábricas de rações canadenses a reformular as especificações existentes de premix e a adquirir concentrados de vitamina A de menor potência. Surgem implicações para o comércio transfronteiriço, pois rações fabricadas nos EUA que excedam os limites canadenses enfrentam restrições de importação, criando segmentação de mercado que beneficia os fornecedores canadenses domésticos de vitaminas.

Gargalos de Abastecimento de Citral: Principal Precursor da Vitamina E

A explosão em uma grande instalação alemã de produção de vitaminas em julho de 2024 eliminou 40% da capacidade global de vitamina E e 25% da capacidade de vitamina A até meados de 2025, criando uma escassez de abastecimento sem precedentes. As fábricas de rações norte-americanas relatam prazos de entrega de 8 a 12 semanas para a vitamina E, em comparação com os históricos de 2 a 4 semanas. Os gargalos de abastecimento de citral, afetando a disponibilidade do precursor da vitamina E, elevaram os preços dos contratos 35% em relação ao ano anterior, com alguns fornecedores implementando protocolos de alocação para clientes existentes. As regulamentações ambientais chinesas na província de Zhejiang restringem ainda mais o abastecimento global, pois três grandes instalações de produção de vitaminas operam em regime reduzido, afetando a disponibilidade de vitaminas do complexo B e forçando os compradores norte-americanos a recorrer a alternativas europeias de maior custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subiaditivo: A Dominância da Vitamina E Enfrenta Restrições de Abastecimento

A vitamina E manteve 31,2% de participação na receita do mercado de vitaminas para rações da América do Norte em 2024; contudo, a perda temporária de capacidade alemã elevou os preços regionais em 35%, enquanto os prazos de entrega se estenderam para três meses. A escassez em curso força as fábricas de rações a garantir alocações com bastante antecedência, permitindo que fornecedores diversificados conquistem novas contas. A vitamina A, impulsionada pelo reabastecimento suíno e por programas aprimorados de imunidade das aves, projeta-se crescer a um CAGR de 5,5% até 2030 e ampliar sua participação no tamanho do mercado de vitaminas para rações da América do Norte até o final da década.

A demanda pelo complexo B permanece estável apesar das exportações chinesas mais restritas, com a tiamina registrando o maior salto de preço, de 25%. A vitamina C permanece com oferta excedente, enquanto a vitamina D3 alcança preços premium porque apenas um pequeno número de empresas atende aos padrões de qualidade norte-americanos. Outras vitaminas, como a biotina e o ácido fólico, apresentam perfis de demanda estáveis e de baixo volume que amortecem os choques de abastecimento. Os produtores que equilibram o risco de site único com o abastecimento multirregional ganham vantagem no mercado de vitaminas para rações da América do Norte.

Por Tipo de Animal: Liderança das Aves e Crescimento dos Ruminantes

As aves responderam por 43,4% da participação no mercado de vitaminas para rações da América do Norte em 2024, refletindo programas vitamínicos industrializados que sustentam operações densas de frangos de corte e poedeiras. A inclusão de vitamina E e A atinge agora 20-25% acima das normas históricas, enquanto a fortificação com vitamina D3 em poedeiras preserva a integridade da casca.

Os ruminantes projetam-se expandir a um CAGR de 5,9%, impulsionados pela receita de créditos de carbono que compensa os custos da dieta. Os produtores de bovinos de corte adotam formulações enriquecidas com vitaminas para reduzir o metano em 15-30%, ao passo que os rebanhos leiteiros enfatizam a eficiência reprodutiva com níveis de vitamina E 30% superiores às referências anteriores. Os suínos continuam a se reconstruir pós-FSA, e a aquicultura permanece como um segmento de nicho, porém premium, que requer vitaminas de grau marinho. A implementação progressiva de padrões vinculados ao bem-estar animal garante a fortificação vitamínica abrangente em todas as classes de animais no mercado de vitaminas para rações da América do Norte.

Análise Geográfica

Os Estados Unidos comandaram 70,6% do mercado de vitaminas para rações da América do Norte em 2024. Grandes complexos avícolas na Geórgia, Arkansas e Carolina do Norte, bem como extensos rebanhos de bovinos no Texas, Nebraska e Kansas, sustentam uma demanda consistente. Os incentivos da Lei de Redução da Inflação que cobrem 30% dos custos de rações com "baixo teor de metano" aceleram as formulações ricas em vitaminas, enquanto as aprovações da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para concentrados de algas diversificam o abastecimento e reduzem a dependência de instalações únicas no exterior.

O México é a geografia de crescimento mais rápido, com um CAGR de 5,8%. A expansão pecuária apoiada pelo governo e a reconstrução do rebanho pós-FSA aumentam o volume de vitaminas, especialmente em Jalisco e Sonora. Os produtores capitalizam as metodologias de carbono do Gold Standard, reportando USD 8-12 por cabeça em receita de compensação, o que supera confortavelmente o gasto incremental com vitaminas. O comércio transfronteiriço com fabricantes de premix dos EUA mantém os preços competitivos, e a harmonização regulatória em torno da sustentabilidade eleva ainda mais a demanda.

O Canadá mantém uma participação estável, mas enfrenta ventos contrários decorrentes dos limites mais rígidos de vitamina A que entraram em vigor em 2025. As fábricas de rações reformulam as especificações, criando oportunidades para fornecedores locais de concentrados de baixa potência em conformidade. Padrões robustos de bem-estar animal elevam a inclusão de vitamina D3 e E 25-30% acima da linha de base. Em outras partes da América do Norte, clusters nascentes de aquicultura na América Central adquirem vitaminas marinhas especializadas a preços premium, acrescentando uma camada modesta, porém lucrativa, ao mercado de vitaminas para rações da América do Norte.

Cenário Competitivo

O mercado de vitaminas para rações da América do Norte é moderadamente concentrado, com os cinco principais players sendo DSM-Firmenich AG, Archer Daniels Midland Co., Lonza Group Ltd., Brenntag SE e Adisseo. DSM-Firmenich AG lidera, seguido por Archer Daniels Midland Co. e Lonza Group Ltd. A DSM-Firmenich está desinvestindo sua unidade de Nutrição e Saúde Animal até 2025 para reduzir a exposição à ciclicidade de vitaminas, um negócio avaliado em EUR 1,5 bilhão (USD 1,6 bilhão) vendido para a Novonesis em fevereiro de 2025.

Os choques de abastecimento desde meados de 2024 recompensaram empresas com portfólios diversificados. A DSM-Firmenich reportou EUR 80 milhões (USD 86 milhões) em ganhos temporários de lucro no quarto trimestre de 2024, enquanto produtores de site único lidaram com alocações. A aquisição pela Cargill, em setembro de 2024, de duas fábricas de rações nos EUA expandiu seu portfólio de nutrição animal e conferiu à empresa maior poder de negociação na compra de vitaminas.

As capacidades regulatórias agora diferenciam os principais fornecedores. Empresas que obtêm o status GRAS para concentrados à base de algas conquistam contratos premium em canais orgânicos, e aquelas capazes de documentar a eficácia na redução de metano asseguram acordos vinculados a programas de créditos de carbono. Os misturadores de premix localizados que mantêm estoques ágeis também capturam participação durante interrupções de abastecimento, reforçando o dinamismo competitivo no mercado de vitaminas para rações da América do Norte.

Líderes do Setor de Vitaminas para Rações da América do Norte

Adisseo

Brenntag SE

Lonza Group Ltd.

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A DSM-Firmenich concluiu a venda de sua participação na Aliança de Enzimas para Rações para a parceira Novonesis por EUR 1,5 bilhão (USD 1,6 bilhão), marcando o reposicionamento estratégico dos ativos de enzimas para rações enquanto a empresa prepara a separação da unidade de Nutrição e Saúde Animal.

- Setembro de 2024: A Cargill adquiriu duas fábricas de rações da Compana Pet Brands, expandindo a presença em Nutrição e Saúde Animal com instalações em Denver, Colorado, e Kansas City, Missouri, para atender aos mercados de varejo agrícola, operações de pecuária e nutrição de animais de companhia.

- Junho de 2024: A GC Rieber VivoMega concluiu uma expansão de USD 75 milhões na produção de ômega-3, aumentando a capacidade de fabricação de ingredientes nutricionais derivados do meio marinho utilizados em aquicultura e formulações de rações premium.

Escopo do Relatório do Mercado de Vitaminas para Rações da América do Norte

Vitamina A, Vitamina B, Vitamina C e Vitamina E são abordadas como segmentos por Subiaditivo. Aquicultura, Aves, Ruminantes e Suínos são abordados como segmentos por Animal. Canadá, México e Estados Unidos são abordados como segmentos por País.| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina E |

| Outras Vitaminas |

| Aquicultura | Por Subclasse de Animal | Peixes |

| Camarão | ||

| Outras Espécies de Aquicultura | ||

| Aves | Por Subclasse de Animal | Frango de Corte |

| Poedeira | ||

| Outras Aves | ||

| Ruminantes | Por Subclasse de Animal | Bovinos de Corte |

| Bovinos Leiteiros | ||

| Outros Ruminantes | ||

| Suínos | ||

| Outros Animais |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Por Subiaditivo | Vitamina A | ||

| Vitamina B | |||

| Vitamina C | |||

| Vitamina E | |||

| Outras Vitaminas | |||

| Por Tipo de Animal | Aquicultura | Por Subclasse de Animal | Peixes |

| Camarão | |||

| Outras Espécies de Aquicultura | |||

| Aves | Por Subclasse de Animal | Frango de Corte | |

| Poedeira | |||

| Outras Aves | |||

| Ruminantes | Por Subclasse de Animal | Bovinos de Corte | |

| Bovinos Leiteiros | |||

| Outros Ruminantes | |||

| Suínos | |||

| Outros Animais | |||

| Por Geografia | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- FUNÇÕES - Para o estudo, os aditivos para rações são considerados produtos fabricados comercialmente que são utilizados para aprimorar características como ganho de peso, taxa de conversão alimentar e consumo de ração quando fornecidos nas proporções adequadas.

- REVENDEDORES - Empresas envolvidas na revenda de aditivos para rações sem agregação de valor foram excluídas do escopo de mercado, para evitar dupla contagem.

- CONSUMIDORES FINAIS - Os fabricantes de rações compostas são considerados consumidores finais no mercado estudado. O escopo exclui agricultores que adquirem aditivos para rações para uso direto como suplementos ou premixes.

- CONSUMO INTERNO DAS EMPRESAS - Empresas envolvidas na produção de rações compostas, bem como na fabricação de aditivos para rações, fazem parte do estudo. Entretanto, ao estimar os tamanhos de mercado, o consumo interno de aditivos para rações por tais empresas foi excluído.

| Palavra-chave | Definição |

|---|---|

| Aditivos para rações | Os aditivos para rações são produtos utilizados na nutrição animal com o objetivo de melhorar a qualidade da ração e a qualidade dos alimentos de origem animal, ou de melhorar o desempenho e a saúde dos animais. |

| Probióticos | Os probióticos são microrganismos introduzidos no organismo por suas qualidades benéficas. (Mantêm ou restauram bactérias benéficas no intestino). |

| Antibióticos | Antibiótico é um medicamento utilizado especificamente para inibir o crescimento de bactérias. |

| Prebióticos | Um ingrediente alimentar não digerível que promove o crescimento de microrganismos benéficos nos intestinos. |

| Antioxidantes | Os antioxidantes são compostos que inibem a oxidação, uma reação química que produz radicais livres. |

| Fitogênicos | Os fitogênicos são um grupo de promotores de crescimento naturais e não antibióticos derivados de ervas, especiarias, óleos essenciais e oleorresinas. |

| Vitaminas | As vitaminas são compostos orgânicos necessários para o crescimento normal e a manutenção do organismo. |

| Metabolismo | Um processo químico que ocorre em um organismo vivo para manter a vida. |

| Aminoácidos | Os aminoácidos são os blocos construtores das proteínas e desempenham um papel importante nas vias metabólicas. |

| Enzimas | A enzima é uma substância que atua como catalisador para desencadear uma reação bioquímica específica. |

| Resistência antimicrobiana | A capacidade de um microrganismo de resistir aos efeitos de um agente antimicrobiano. |

| Antimicrobiano | Que destrói ou inibe o crescimento de microrganismos. |

| Equilíbrio osmótico | É um processo de manutenção do equilíbrio de sais e água através das membranas nos fluidos corporais. |

| Bacteriocina | As bacteriocinas são toxinas produzidas por bactérias para inibir o crescimento de cepas bacterianas semelhantes ou estreitamente relacionadas. |

| Bio-hidrogenação | É um processo que ocorre no rúmen de um animal, no qual as bactérias convertem ácidos graxos insaturados (AGI) em ácidos graxos saturados (AGS). |

| Rancidez oxidativa | É uma reação de ácidos graxos com oxigênio, que geralmente causa odores desagradáveis nos animais. Para preveni-la, antioxidantes são adicionados. |

| Micotoxicose | Qualquer condição ou doença causada por toxinas fúngicas, principalmente devido à contaminação da ração animal com micotoxinas. |

| Micotoxinas | As micotoxinas são compostos tóxicos produzidos naturalmente por certos tipos de mofos (fungos). |

| Probióticos para Rações | Suplementos microbianos para rações que afetam positivamente o equilíbrio microbiano gastrointestinal. |

| Levedura probiótica | Levedura para rações (fungos unicelulares) e outros fungos utilizados como probióticos. |

| Enzimas para rações | São utilizadas para suplementar as enzimas digestivas no estômago dos animais a fim de decompor os alimentos. As enzimas também garantem a melhoria da produção de carne e ovos. |

| Detoxificantes de micotoxinas | São utilizados para prevenir o crescimento fúngico e impedir que mofos prejudiciais sejam absorvidos no intestino e na corrente sanguínea. |

| Antibióticos para rações | São utilizados tanto para a prevenção e o tratamento de doenças quanto para o crescimento e desenvolvimento acelerados. |

| Antioxidantes para rações | São utilizados para proteger a deterioração de outros nutrientes da ração, como gorduras, vitaminas, pigmentos e agentes aromatizantes, proporcionando assim segurança nutricional aos animais. |

| Fitogênicos para rações | Os fitogênicos são substâncias naturais adicionadas à ração de animais de produção para promover o crescimento, auxiliar na digestão e atuar como agentes antimicrobianos. |

| Vitaminas para rações | São utilizadas para manter a função fisiológica normal e o crescimento e desenvolvimento normais dos animais. |

| Aromas e adoçantes para rações | Esses aromas e adoçantes ajudam a mascarar sabores e odores durante mudanças nos aditivos ou medicamentos e os tornam ideais para dietas animais em transição. |

| Acidificantes para rações | Os acidificantes para rações animais são ácidos orgânicos incorporados à ração para fins nutricionais ou conservantes. Os acidificantes aprimoram a digestão e o equilíbrio microbiológico nos tratos alimentar e digestivo dos animais de produção. |

| Minerais para rações | Os minerais para rações desempenham um papel importante nos requisitos dietéticos regulares da alimentação animal. |

| Aglutinantes para rações | Os aglutinantes para rações são agentes ligantes utilizados na fabricação de produtos de ração animal seguros. Aprimoram o sabor do alimento e prolongam o período de armazenamento da ração. |

| Termos-Chave | Abreviatura |

| LSDV | Vírus da Doença Nodular do Bovino |

| ASF | Febre Suína Africana |

| GPA | Antibióticos Promotores de Crescimento |

| NSP | Polissacarídeos Não Amiláceos |

| PUFA | Ácido Graxo Poli-insaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de Crescimento Antibióticos |

| FAO | Organização das Nações Unidas para a Alimentação e a Agricultura |

| USDA | Departamento de Agricultura dos Estados Unidos |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura