Tamanho e Participação do Mercado de Educação Privada K 12 dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

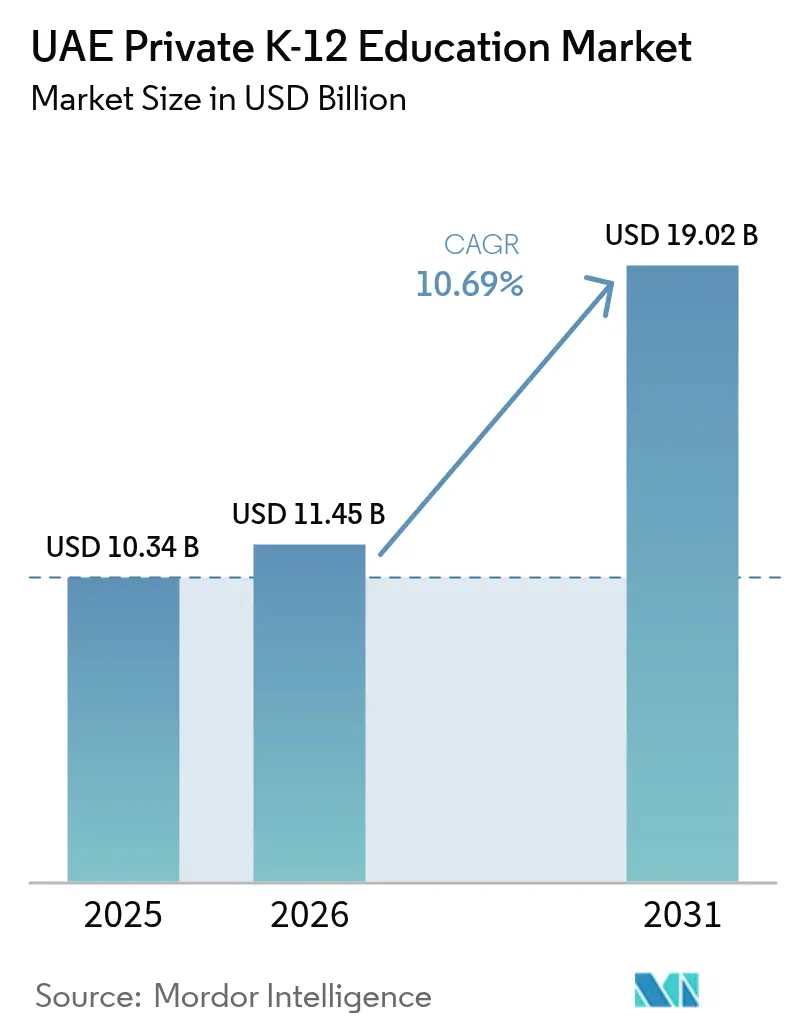

| Tamanho do mercado no ano base (2025) | 10.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.69% CAGR |

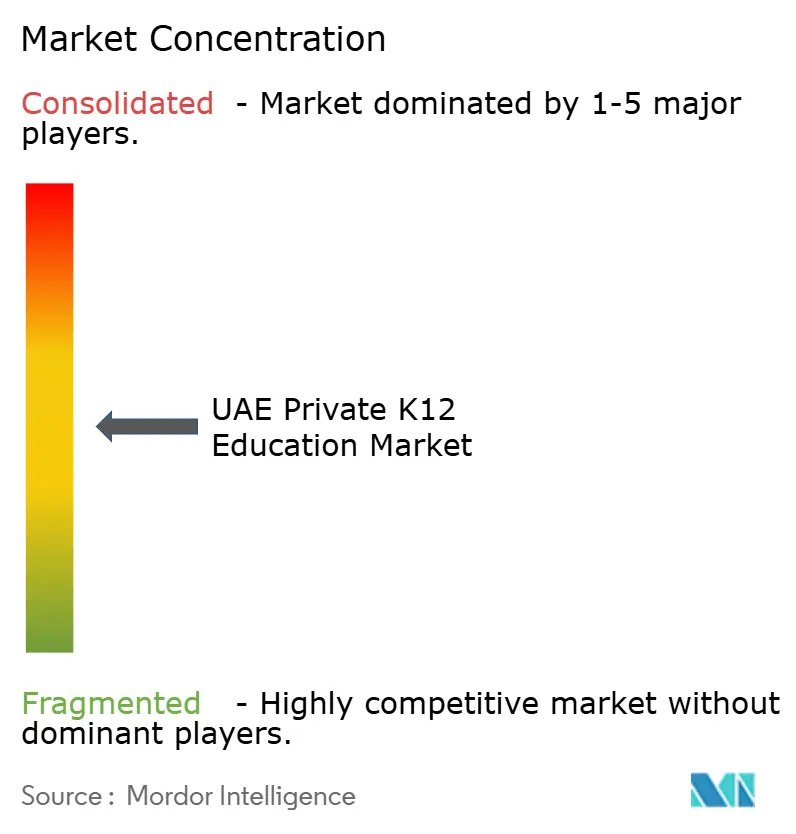

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Educação Privada K 12 dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Educação Privada K 12 dos Emirados Árabes Unidos foi avaliado em USD 10,34 bilhões em 2025 e estima-se que cresça de USD 11,45 bilhões em 2026 para atingir USD 19,02 bilhões até 2031, a uma CAGR de 10,69% durante o período de previsão (2026-2031).

A expansão robusta é impulsionada por fluxos contínuos de expatriados, políticas de privatização alinhadas à Visão 2030 e rendas disponíveis mais elevadas que permitem às famílias optar por opções de ensino premium. A demanda é mais pronunciada em Dubai, onde um rigoroso regime de garantia de qualidade sob a Autoridade do Conhecimento e Desenvolvimento Humano (KHDA) continua a atrair operadores internacionais, mantendo a diversidade curricular.

Em todo o mercado de educação privada K 12 dos Emirados Árabes Unidos, adições de capacidade nos anos iniciais, rápida adoção de EdTech e permissões de propriedade estrangeira em zonas francas educacionais elevaram ainda mais a confiança dos investidores, evidenciada por múltiplas injeções de capital de nove dígitos por parte de gestores de ativos globais. Ainda assim, a inflação das mensalidades escolares e os tetos regulatórios de taxas representam desafios de acessibilidade para famílias de renda média, levando os operadores a explorar propostas de ensino intermediário e de aprendizagem híbrida que equilibram custo e qualidade.

Principais Conclusões do Relatório

- Por geografia, Dubai comandou 57,63% da participação de receita em 2025, enquanto Ajman está projetada para expandir a uma CAGR de 9,97% até 2031.

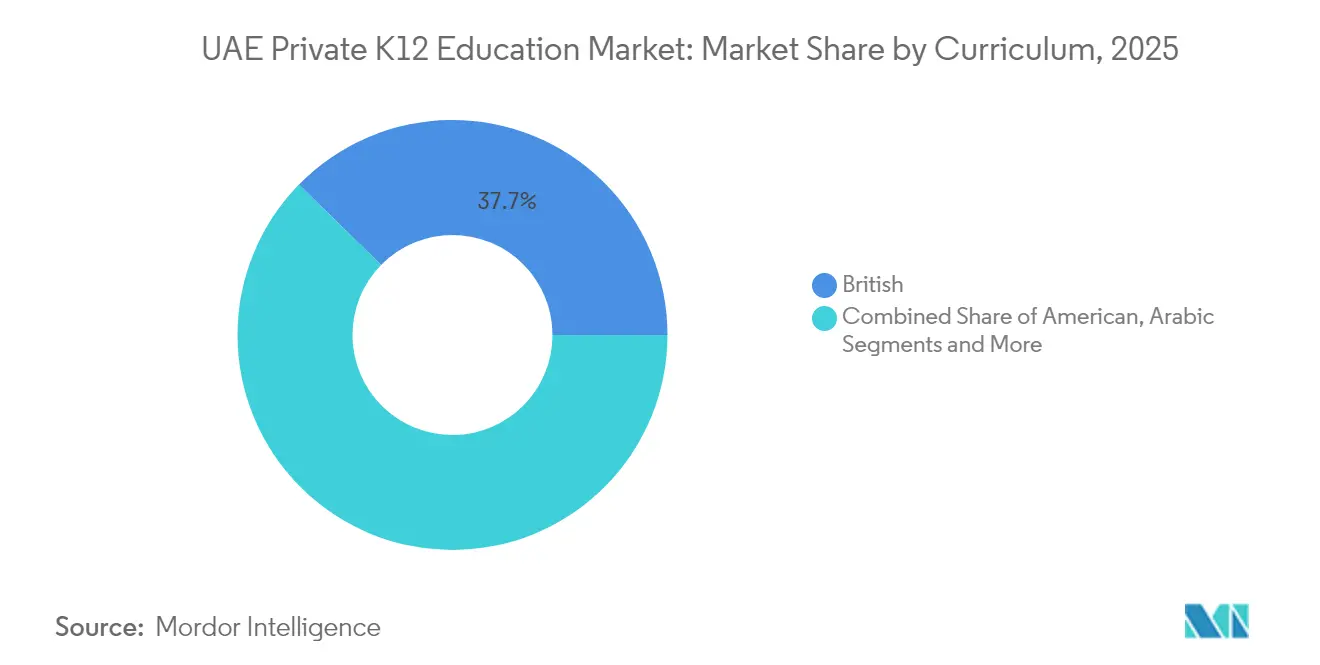

- Por currículo, o currículo britânico capturou 37,66% da participação do mercado de educação privada K 12 dos Emirados Árabes Unidos em 2025, e o currículo CBSE está previsto para registrar uma CAGR de 7,61% entre 2026-2031.

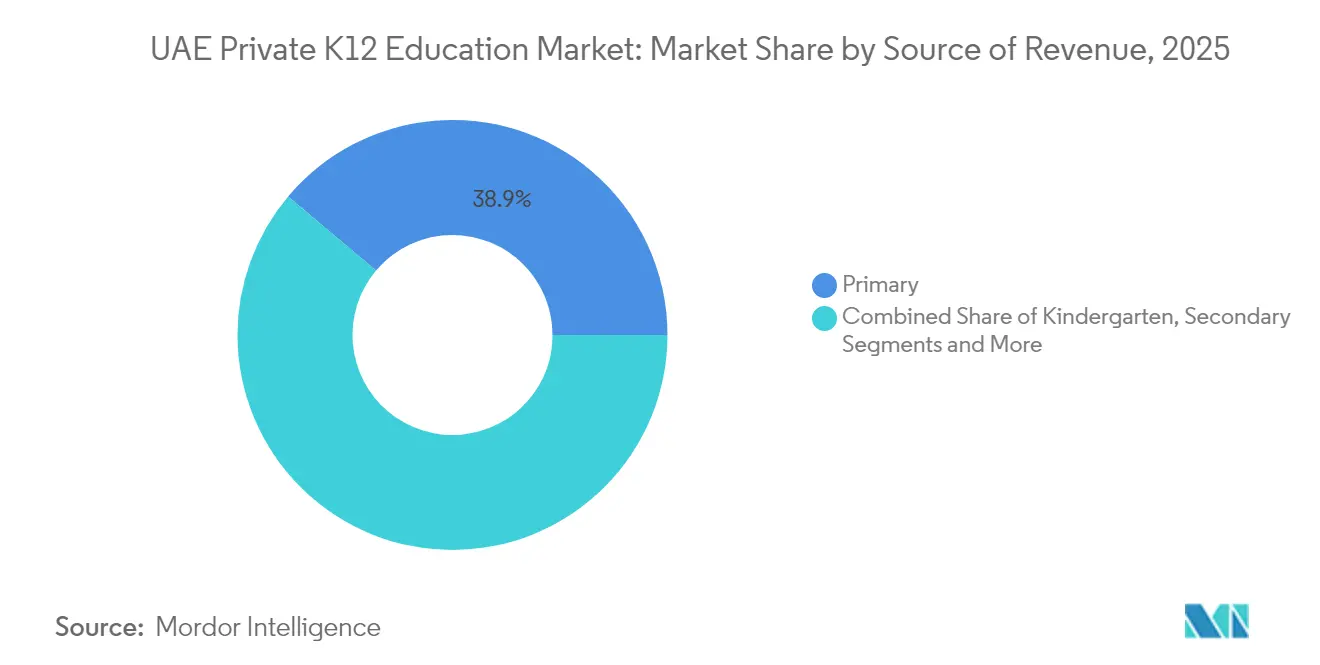

- Por fonte de receita, o segmento do ensino fundamental I representou 38,85% do tamanho do mercado de educação privada K 12 dos Emirados Árabes Unidos em 2025, enquanto o jardim de infância avança a uma CAGR de 10,88% até 2031.

- Por nacionalidade, os estudantes expatriados dominaram o cenário, respondendo por 90,55% da participação do mercado K 12 dos Emirados Árabes Unidos em 2025; no entanto, o tamanho do mercado K 12 para estudantes locais está projetado para expandir a uma CAGR de 9,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Educação Privada K 12 dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população de famílias expatriadas e premiumização | +2.8% | Dubai, Abu Dhabi, Sharjah | Médio prazo (2-4 anos) |

| Agenda de privatização governamental e alinhamento com a Visão 2030 | +2.1% | Em todo os Emirados Árabes Unidos, liderança de Dubai | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível e preferência por currículos internacionais | +1.9% | Segmentos premium de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Rápida adoção de EdTech aprimorando a proposta de valor | +1.4% | Dubai, Abu Dhabi, com repercussão nos Emirados do Norte | Curto prazo (≤ 2 anos) |

| Expansão de ofertas de escolas de mercado intermediário por operadores estabelecidos | +1.6% | Sharjah, Emirados do Norte e distritos externos de Dubai | Médio prazo (2–4 anos) |

| Apoio político ao investimento privado em educação | +1.3% | Em todo os Emirados Árabes Unidos, particularmente em zonas francas e centros educacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Famílias Expatriadas e Premiumização

A matrícula em escolas privadas de Dubai subiu 6% no ano letivo de 2024-25, atingindo 387.441 alunos em 227 instituições, sublinhando o efeito de atração de uma força de trabalho expatriada diversificada. Os segmentos premium avançaram ainda mais rapidamente, com a Taaleem Holdings registrando um aumento de 18,80% na matrícula ano a ano, que agora gera 87,42% de suas receitas operacionais. Alocações de terrenos totalizando mais de 1,5 milhão de metros quadrados para novos campi entregaram 10.000 vagas adicionais de estudantes em 2024, sinalizando um planejamento proativo de capacidade pelo Fundo do Conhecimento. [1]Fundo do Conhecimento, "O Fundo do Conhecimento olha para o futuro com forte crescimento", kf.gov.ae Expatriados de alta renda que se relocam para o mercado de educação privada K 12 dos Emirados Árabes Unidos priorizam currículos internacionais que oferecem qualificações reconhecidas globalmente. As relocações corporativas também impulsionam a tendência de premiumização, pois empregadores multinacionais frequentemente subsidiam pacotes de mensalidades para atrair talentos. Essa dinâmica demográfica sustenta a demanda contínua por escolas de currículo britânico e norte-americano, mesmo com os emergentes programas asiáticos ganhando tração.

Agenda de Privatização Governamental e Alinhamento com a Visão 2030

O impulso das políticas públicas permanece forte, com a estratégia Educação 33 de Dubai visando 100 novas escolas privadas e 49.000 vagas acessíveis até 2033. O apoio federal é visível na alocação orçamentária de AED 989,2 milhões ao Ministério da Educação em 2024, o que cria infraestrutura complementar que viabiliza o crescimento privado. As regulamentações de zonas francas que permitem 100% de propriedade estrangeira encorajam marcas renomadas como Harrow School e Reigate Grammar School a entrar no mercado de educação privada K 12 dos Emirados Árabes Unidos por meio de contratos de franquia ou gestão. A Visão 2030 enquadra a educação como pilar de uma economia baseada no conhecimento, alinhando os objetivos governamentais com as estratégias de expansão dos operadores. O licenciamento simplificado e os incentivos de arrendamento de terrenos reduzem as barreiras de entrada e encurtam os prazos de construção. No longo prazo, espera-se que esse ambiente político eleve a penetração de mercado de redes escolares organizadas e aprimore os benchmarks de qualidade em todo o país.

Aumento da Renda Disponível e Preferência por Currículos Internacionais

Dubai aprovou um aumento de mensalidades de 2,35% para 2025-26 com base no Índice de Custos Educacionais, concedendo aos operadores premium uma margem de precificação limitada, porém constante. Os subsídios de mensalidades dos empregadores também sustentam o poder de compra das famílias; o programa "Get Future Ready" do Emirates NBD, no valor de AED 200 milhões, exemplifica o apoio corporativo aos benefícios educacionais que sustentam a matrícula mesmo durante a volatilidade econômica.[2]Emirates NBD, "Aprendizado e Desenvolvimento | Aprimore-se e Get Future Ready", emiratesnbd.com O currículo britânico mantém sua liderança com 37% das matrículas em Dubai, enquanto os programas norte-americanos detêm 14%, refletindo as preferências dos expatriados por credenciais portáveis globalmente. O mercado de educação privada K 12 dos Emirados Árabes Unidos continua a atrair famílias indianas em busca de escolas CBSE, e os 107 campi dos Emirados Árabes Unidos do conselho marcam sua maior presença no exterior. O aumento da renda reforça assim uma inclinação do consumidor para currículos estabelecidos que se alinham aos requisitos de admissão universitária nos países de origem.

Rápida Adoção de EdTech Aprimorando a Proposta de Valor

A Alef Education registrou receitas de AED 759 milhões em 2024 e assegurou extensões de contrato com a autoridade educacional de Abu Dhabi até 2033, ilustrando a escala comercial alcançável por meio de soluções de aprendizagem digital. As exposições GESS Dubai demonstram interesse elevado em ferramentas de IA, RA e análise de dados, à medida que as escolas no mercado de educação privada K 12 dos Emirados Árabes Unidos buscam diferenciação instrucional.[3]The Young Vision, "GESS Dubai 2024 destacará EdTech", theyoungvision.com A futura Escola de Pesquisa e Inovação da GEMS Education contará com laboratórios avançados de robótica e IA, demonstrando como campi premium convertem liderança tecnológica em poder de precificação. Os marcos regulatórios da KHDA para avaliação do ensino a distância garantem padrões mínimos para modelos híbridos e online, promovendo confiança entre os pais que consideram opções de aprendizagem híbrida. A integração de EdTech também agiliza os fluxos de trabalho administrativos, potencialmente aliviando as pressões dos tetos de taxas ao reduzir os custos operacionais ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação das mensalidades escolares superando o crescimento salarial | -1.6% | Segmentos de renda média de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Regulamentações de teto de taxas da KHDA/ADEK | -1.2% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Alta rotatividade e custos de recrutamento de professores | -1.0% | Nacional; mais agudo em escolas de Nível 2 | Médio prazo (2–4 anos) |

| Migração dos pais para modelos híbridos e de ensino domiciliar | -0.8% | Áreas urbanas com alta concentração de expatriados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação das Mensalidades Escolares Superando o Crescimento Salarial

Embora a KHDA tenha limitado os aumentos de taxas para 2025-26 em 2,35%, os aumentos acumulados ainda sobrecarregam os orçamentos de famílias com vários filhos. Iniciativas acessíveis como GEMS Founders Dubai South, com anuidades a partir de AED 27.300, respondem diretamente a essa lacuna entre custo e renda. Os empregadores continuam a ampliar os programas de subsídio de mensalidades, mas a cobertura varia e muitas vezes deixa as famílias de gestão intermediária com cobertura insuficiente. Como resultado, a demanda está se concentrando em escolas de mercado intermediário que equilibram qualidade e acessibilidade dentro do mercado de educação privada K 12 dos Emirados Árabes Unidos. As oscilações econômicas nos países de origem dos expatriados acrescentam mais uma camada de incerteza ao planejamento familiar. A tensão persistente de acessibilidade pode frear o crescimento do segmento premium, a menos que os operadores diversifiquem os pontos de preço ou ampliem os programas de bolsas de estudo.

Regulamentações de Teto de Taxas da KHDA/ADEK

O Índice de Custos Educacionais da KHDA vincula os ajustes anuais de taxas aos movimentos dos custos operacionais, limitando o potencial de receita para os operadores apesar do aumento dos custos de insumos. As regras da ADEK em Abu Dhabi permitem aumentos excepcionais de 15% somente quando as escolas comprovam perdas financeiras e mantêm 80% de matrícula, estabelecendo um alto critério para aprovação. [4]KHDA, "Índice de Custos Educacionais fixado em 2,6% para 2024-25", khda.gov.ae A divulgação obrigatória de todos os encargos por meio de fichas informativas de taxas aguça ainda mais a sensibilidade ao preço dos pais. Redes menores no mercado de educação privada K 12 dos Emirados Árabes Unidos enfrentam encargos de conformidade desproporcionais, particularmente em relação à documentação e à prontidão para auditorias. Manter a qualidade educacional em meio a controles rígidos de taxas exige eficiências operacionais que podem adiar melhorias de capital intensivo. A longo prazo, os tetos persistentes podem acelerar a consolidação, pois as vantagens de escala se tornam críticas para a estabilidade das margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Receita: Os Anos Iniciais Impulsionam o Momentum de Crescimento

O jardim de infância e o ensino fundamental I dominam os fluxos de receita dentro do mercado de educação privada K 12 dos Emirados Árabes Unidos. Em 2025, o segmento de ensino fundamental I entregou 38,85% de participação de receita, refletindo sua grande base de matrículas e natureza compulsória para a maioria das famílias expatriadas. O jardim de infância, embora menor, está previsto para gerar uma CAGR de 10,88% entre 2026-2031, a mais rápida entre todas as etapas, impulsionada pela maior conscientização dos pais sobre os resultados da aprendizagem na primeira infância. A aquisição do Kids First Group pela Taaleem Holdings, assegurando uma participação de 95% nas creches, corrobora a convicção institucional no potencial de crescimento dos anos iniciais. Novos lançamentos de capacidade pelo Fundo do Conhecimento adicionaram milhares de vagas de pré-escola em 2024, garantindo que a oferta acompanhe os fluxos de expatriados mais jovens. Os empregadores em setores de rápido crescimento agora incluem a educação na primeira infância nos pacotes de relocação familiar, reforçando a resiliência da matrícula no jardim de infância.

A expansão dos anos iniciais também se beneficia da ênfase da Educação 33 de Dubai no desenvolvimento holístico da criança, que prescreve proporções obrigatórias de aluno-professor que atraem pais preocupados com a qualidade. Os operadores capturam oportunidades de venda cruzada ao oferecer progressão contínua da creche às turmas do ensino fundamental no mesmo campus, aumentando o valor ao longo da vida por aluno dentro do mercado de educação privada K 12 dos Emirados Árabes Unidos. Os subsídios corporativos orientados para ESG, focados na participação feminina no mercado de trabalho, incentivam ainda mais o investimento em creches no local de trabalho ou em parceria. O ensino médio retém uma participação de 35,05% à medida que as famílias se comprometem com diplomas internacionais, mas seu crescimento é mais estável do que a trajetória explosiva do jardim de infância. Os programas de ensino fundamental II (escola intermediária) ocupam 8,28% da receita e atuam como uma ponte que consolida a retenção antes dos exames de alto risco. No geral, a mudança na composição em direção a coortes mais jovens posiciona os operadores para garantir maior duração de matrícula e fluxos de caixa recorrentes.

Por Currículo: Dominância Britânica Enfrenta Desafio do CBSE

O modelo britânico continua a ancorar o mercado de educação privada K 12 dos Emirados Árabes Unidos com uma participação de 37,66% em 2025, apoiado pelo seu alinhamento com as vias de admissão em universidades do Reino Unido e por uma considerável base de expatriados da Comunidade Britânica das Nações. Os programas norte-americanos seguem com 30,72% de participação, favorecidos por nacionais emiradenses que buscam a matrícula em faculdades norte-americanas. A CAGR prevista de 7,61% do CBSE torna-o o currículo de crescimento mais rápido em meio ao aprofundamento dos laços econômicos entre Índia e Emirados Árabes Unidos e uma diáspora indiana que ultrapassa 3,5 milhões. As 107 escolas do conselho nos Emirados Árabes Unidos representam sua maior presença no exterior, demonstrando potencial de escalabilidade. Os operadores lançam cada vez mais campi com currículo duplo para diversificar riscos e capturar múltiplos segmentos demográficos. Os programas franceses, alemães e do Bacharelado Internacional detêm coletivamente 4,43%, atendendo a comunidades de nicho, mas adicionando ao apelo multicultural do mercado.

A KHDA e a ADEK garantem paridade de qualidade entre os currículos, exigindo inspeções periódicas que publicam classificações transparentes com grande influência nas decisões dos pais. As aprovações recentes favorecem as expansões britânicas, com cinco das seis novas escolas de Dubai para 2024-25 seguindo os marcos curriculares do Reino Unido. No entanto, o momentum do CBSE é evidente em Sharjah e nos Emirados do Norte, onde a sensibilidade ao preço se cruza com rigor acadêmico elevado. A escolha do currículo também influencia as estruturas de taxas per capita, com os programas britânicos e do Bacharelado Internacional comandando preços premium no mercado de educação privada K 12 dos Emirados Árabes Unidos, enquanto o CBSE permanece com preços competitivos. No médio prazo, a rivalidade entre os conselhos do Reino Unido e da Índia provavelmente se intensificará, pressionando os operadores a inovar em torno de ofertas complementares, como vias de estágio global e especializações em STEM.

Por Nacionalidade: A Matrícula de Emiradenses Acelera Apesar da Dominância Expatriada

Crianças expatriadas representaram 90,55% da matrícula em escolas privadas em 2025, sublinhando a posição de Dubai e Abu Dhabi como o maior centro mundial de alunos K 12 que seguem currículos britânico, indiano e norte-americano. A demanda é impulsionada pelos vistos de residência Golden de longo prazo e por uma economia diversificada que atrai profissionais globais em tecnologia, finanças e logística. Os operadores privados abriram 10 campi adicionais para o ano letivo de 2024-25, elevando a base de matrículas de Dubai para 387.441 alunos em 227 escolas privadas. O Decreto-Lei Federal nº 18 de 2020 obriga cada escola privada a incorporar módulos de estudos sociais emiradenses e língua árabe, garantindo a preservação cultural mesmo dentro de programas de ensino globais. Essas políticas em conjunto oferecem uma dupla promessa de acreditação internacional para as famílias expatriadas e reforço da identidade nacional para os locais.

A matrícula local está ganhando momentum; os alunos emiradenses estão projetados para crescer a uma CAGR de 9,63% entre 2026 e 2031. A estratégia Educação 33 da KHDA prevê bolsas de estudo por mérito em escolas premium. O Programa de Estudantes Distintos de Dubai reduz ainda mais as barreiras das mensalidades para nacionais de alto desempenho, ao mesmo tempo que exige o ensino em árabe nos anos iniciais para fortalecer a proficiência linguística. O aumento da riqueza das famílias proveniente de setores não relacionados ao petróleo permite que as famílias emiradenses escolham campi internacionais que antes eram exclusivos dos expatriados. Os caminhos para residência de longo prazo convertem muitas famílias expatriadas em consumidores permanentes de educação, fortalecendo a estabilidade geral do mercado. Como resultado, os programas bilíngues que combinam credenciais do Bacharelado Internacional ou A-Level com a cultura dos Emirados Árabes Unidos estão se expandindo rapidamente para capturar ambos os segmentos.

Análise Geográfica

Dubai respondeu por 57,63% das receitas de 2025 no mercado de educação privada K 12 dos Emirados Árabes Unidos, impulsionada por seu papel como centro de negócios global e seu sólido modelo de governança da KHDA. Abu Dhabi contribuiu com a segunda maior participação dominante, aproveitando o emprego no setor governamental e de hidrocarbonetos para sustentar o crescimento do segmento premium. Sharjah capturou 9,41%, posicionando-se como uma alternativa com boa relação custo-benefício com apelo ao patrimônio cultural. A rápida urbanização em Ajman traduziu-se na maior CAGR projetada do país de 9,97% para 2026-2031, auxiliada por custos imobiliários mais baixos que se traduzem em taxas acessíveis. Ras Al Khaimah, Fujairah e Umm Al Quwain coletivamente oferecem 7,90% de potencial de crescimento à medida que projetos de turismo e manufatura atraem novos residentes.

O apoio político regional reforça a diversificação geográfica. O plano diretor Educação 33 de Dubai prevê 100 novas escolas até 2033, enquanto as 39 políticas atualizadas da ADEK aumentam a transparência e a qualidade nos campi de Abu Dhabi. O empreendimento Masaar de Sharjah sediará um campus Reigate Grammar de 42.000 m² com abertura prevista para 2027, destacando as ambições dos emirados do norte de atrair marcas internacionais. As estruturas de zonas francas em Ras Al Khaimah oferecem arrendamentos fundiários de longo prazo e 100% de capital estrangeiro, atraindo operadores que buscam oportunidades em terreno virgem sem supervisão da KHDA. A melhoria dos corredores de transporte encurta os tempos de deslocamento, tornando o ensino em outros emirados viável para as famílias. Coletivamente, esses fatores podem reequilibrar gradualmente a participação nas matrículas, afastando-a de Dubai em direção a centros emergentes, embora Dubai deva manter clara primazia ao longo do horizonte de previsão.

Panorama Competitivo

O mercado de educação privada K–12 dos Emirados Árabes Unidos apresenta concentração moderada, com os principais grupos escolares detendo uma participação significativa do total de matrículas e receitas. A GEMS Education lidera o setor e recentemente garantiu financiamento expressivo para apoiar seus planos de expansão. A SABIS continua a priorizar a padronização em sua rede de escolas, enquanto a Aldar Education aproveita suas capacidades imobiliárias para construir campi educacionais integrados de uso misto. A Taaleem Holdings está fortalecendo sua posição no mercado premium por meio de novos desenvolvimentos escolares e aquisições estratégicas, como a creche Kids First. A Innoventures Education está mirando áreas carentes em Sharjah e nos Emirados do Norte para atrair famílias expatriadas mais sensíveis ao preço.

A diferenciação estratégica depende cada vez mais de métricas de tecnologia e qualidade dos professores. A extensão de contrato de 10 anos da Alef Education com a autoridade de Abu Dhabi exemplifica a viabilidade de soluções de aprendizagem digital no contexto público-privado. Os operadores também inovam por meio de modelos híbridos que combinam plataformas online com instalações físicas para expandir a área de captação sem capex proporcional. As pressões dos tetos de taxas aceleram programas de eficiência de custos, incluindo centros de serviços compartilhados e aquisição em volume de recursos de aprendizagem. Ao mesmo tempo, as escolas premium justificam taxas mais elevadas investindo em laboratórios de IA, estúdios de robótica e serviços de orientação universitária que se traduzem em histórias de sucesso de ex-alunos.

O capital global continua a fluir para o mercado de educação privada K 12 dos Emirados Árabes Unidos. A Dubai Holding participou de uma oferta de USD 14,5 bilhões pela Nord Anglia em março de 2025, sinalizando o apetite para construir portfólios transcontinentais. A aquisição da Al Ain English Speaking School pela Cognita sublinha a atratividade de complementações regionais que proporcionam acesso imediato ao mercado. As políticas de zonas francas que permitem plena propriedade estrangeira e repatriação de dividendos atraem operadores internacionais que valorizam a clareza regulatória. No futuro, espera-se que as fusões e aquisições se intensifiquem, particularmente em torno de redes de mercado intermediário que podem ser escaladas por meio de sistemas padronizados e compras centralizadas.

Líderes do Setor de Educação Privada K 12 dos Emirados Árabes Unidos

GEMS Education

SABIS Education Services

Aldar Education

Taaleem Holdings

Innoventures Education

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Taaleem Holdings assinou um Contrato de Compra e Venda para adquirir uma participação de 95% no Kids First Group, expandindo seu portfólio de educação na primeira infância.

- Março de 2025: A Dubai Holding participou de um consórcio de USD 14,5 bilhões para adquirir a Nord Anglia, marcando um significativo movimento de expansão global.

- Março de 2025: A GEMS Education anunciou um plano de investimento em crescimento de USD 300 milhões para desenvolver novas escolas e modernizar as instalações existentes.

- Janeiro de 2025: A GEMS Education confirmou um campus premium de USD 100 milhões em Dubai com infraestrutura avançada de EdTech.

Escopo do Relatório do Mercado de Educação Privada K 12 dos Emirados Árabes Unidos

Este relatório fornece uma análise de contexto abrangente do mercado de educação privada K 12 dos Emirados Árabes Unidos, abrangendo as tendências atuais do mercado, restrições, análise de investimentos, informações detalhadas sobre os diversos segmentos e um panorama competitivo do setor educacional.

O mercado é segmentado por geografia, fonte de receita e currículo. Por geografia, o mercado é ainda segmentado nas regiões Norte, Oeste, Sul e Leste. Por fonte de receita, o mercado é ainda segmentado em jardim de infância, ensino fundamental I, ensino fundamental II e ensino médio. Por currículo, o mercado é ainda segmentado em americano, britânico, árabe/dos Emirados Árabes Unidos, indiano e outros currículos. O tamanho e as previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Jardim de Infância |

| Ensino Fundamental I |

| Ensino Fundamental II |

| Ensino Médio |

| Americano |

| Britânico |

| Árabe |

| CBSE |

| Outro Currículo |

| Estudantes Expatriados |

| Estudantes Locais |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Restante dos Emirados Árabes Unidos |

| Por Fonte de Receita | Jardim de Infância |

| Ensino Fundamental I | |

| Ensino Fundamental II | |

| Ensino Médio | |

| Por Currículo | Americano |

| Britânico | |

| Árabe | |

| CBSE | |

| Outro Currículo | |

| Por Nacionalidade | Estudantes Expatriados |

| Estudantes Locais | |

| Por Cidade | Abu Dhabi |

| Dubai | |

| Sharjah | |

| Restante dos Emirados Árabes Unidos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de educação privada K 12 dos Emirados Árabes Unidos em 2026?

O mercado está avaliado em USD 11,45 bilhões em 2026 e prevê-se que atinja USD 19,02 bilhões até 2031.

Qual é a CAGR projetada para a educação privada K 12 dos Emirados Árabes Unidos entre 2026 e 2031?

Espera-se que a taxa de crescimento anual composta seja de 10,69% ao longo do período de previsão.

Qual emirado lidera em receita de escolas privadas?

Dubai lidera com 57,63% de participação de mercado, apoiada por um sólido marco regulatório da KHDA e currículos diversos.

Qual currículo está crescendo mais rapidamente nas escolas privadas dos Emirados Árabes Unidos?

O currículo CBSE apresenta o maior momentum com uma CAGR prevista de 7,61% até 2031.

Quais fatores estão impulsionando o investimento em escolas privadas dos Emirados Árabes Unidos?

Os principais impulsionadores incluem o crescimento da população expatriada, as iniciativas de privatização da Visão 2030 e a rápida adoção de EdTech.

Quão concentrado está o panorama competitivo?

Os cinco maiores operadores controlam cerca de 50% da receita, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: