Tamanho e Participação do Mercado de Consumo de Água em Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

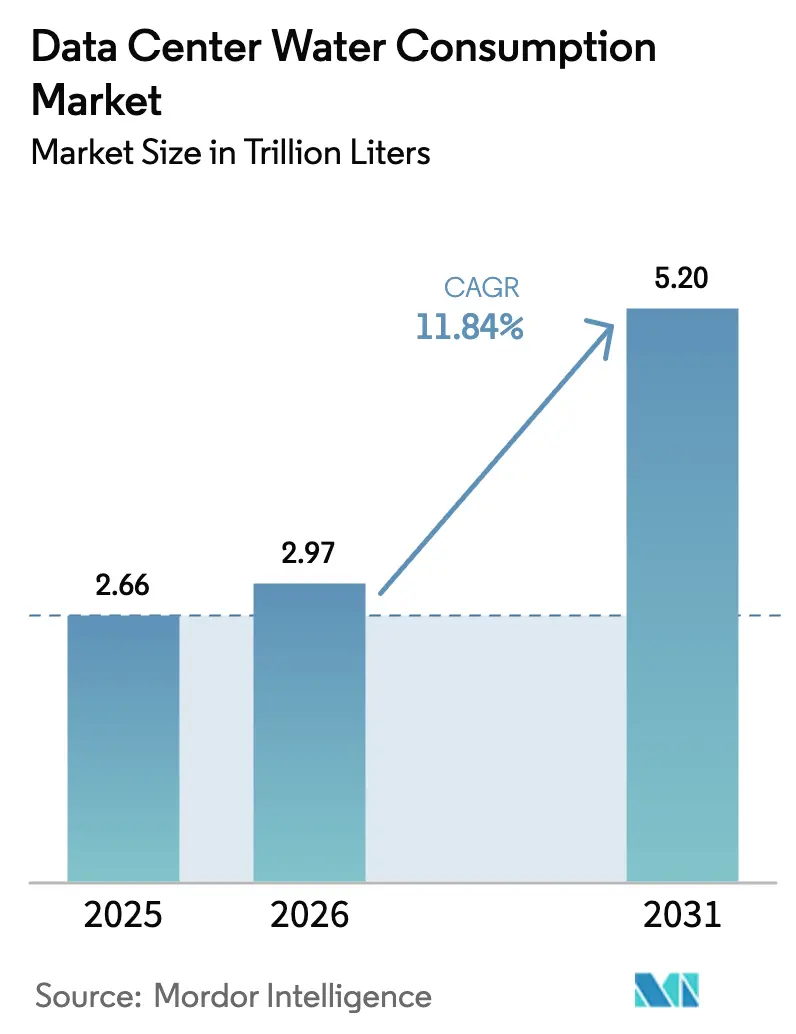

| Volume do Mercado (2026) | 2.97 Trilhões de litros |

| Volume do Mercado (2031) | 5.2 Trilhões de litros |

| Taxa de crescimento (2026 - 2031) | 11.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

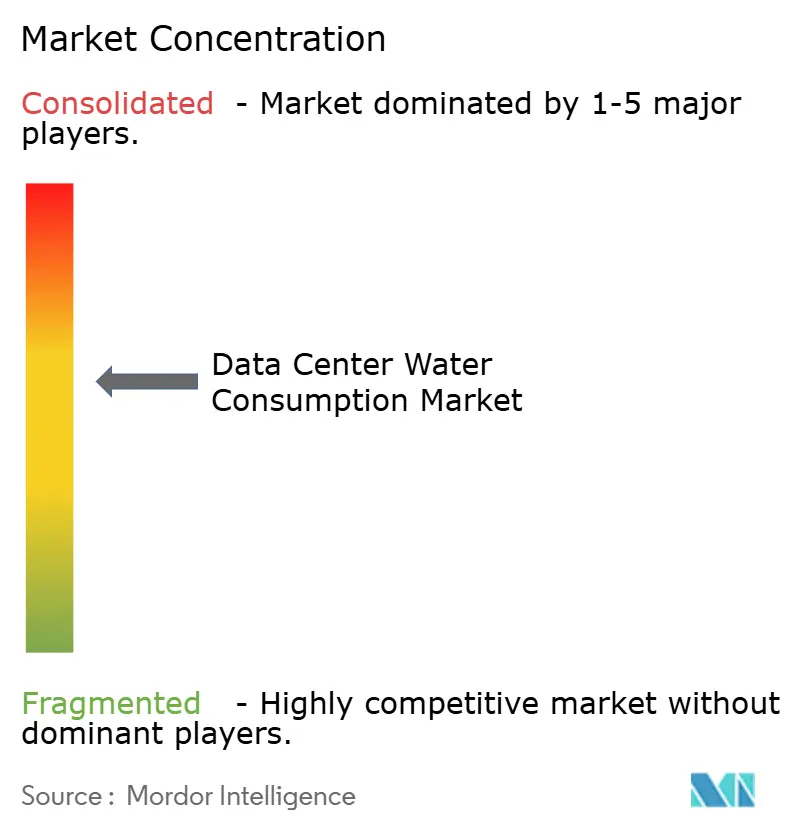

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers em 2026 é estimado em 2,97 trilhões de litros, crescendo a partir do valor de 2025 de 2,66 trilhões de litros, com projeções para 2031 mostrando 5,2 trilhões de litros, crescendo a um CAGR de 11,84% no período de 2026 a 2031. O crescimento decorre de servidores com uso intensivo de IA que operam com densidades de potência de chip acima de 700 watts, criando cargas térmicas que os sistemas de resfriamento a ar mais antigos não conseguem suportar. Campi maiores agora tratam a água como seu principal gargalo de projeto e implantam circuitos líquidos selados, banhos de imersão e blocos direto ao chip que resfriam os processadores enquanto reciclam a maior parte do volume de fluido refrigerante. Os suprimentos de água potável permanecem a principal fonte, mas o escrutínio municipal e as tarifas aceleraram uma mudança para água recuperada e industrial, especialmente nos municípios do sudoeste dos EUA propensos à seca.

Principais Conclusões do Relatório

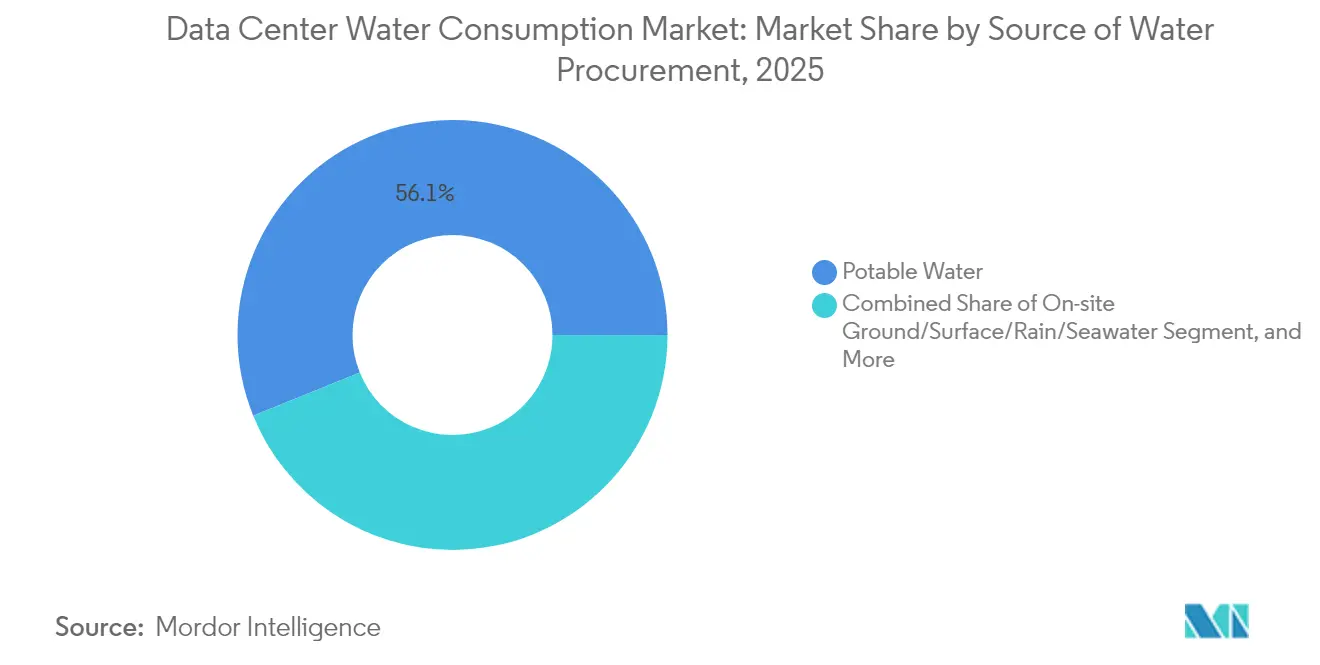

- Por fonte de abastecimento de água, os suprimentos de água potável representaram 56,12% do tamanho do mercado de consumo de água em data centers em 2025, enquanto a água recuperada cresceu à taxa mais rápida, com um CAGR de 13,68%.

- Por tecnologia de resfriamento, os sistemas evaporativos e adiabáticos lideraram com 46,05% de participação de receita em 2025; espera-se que as soluções de imersão líquida e direto ao chip se expandam a um CAGR de 12,92% até 2031.

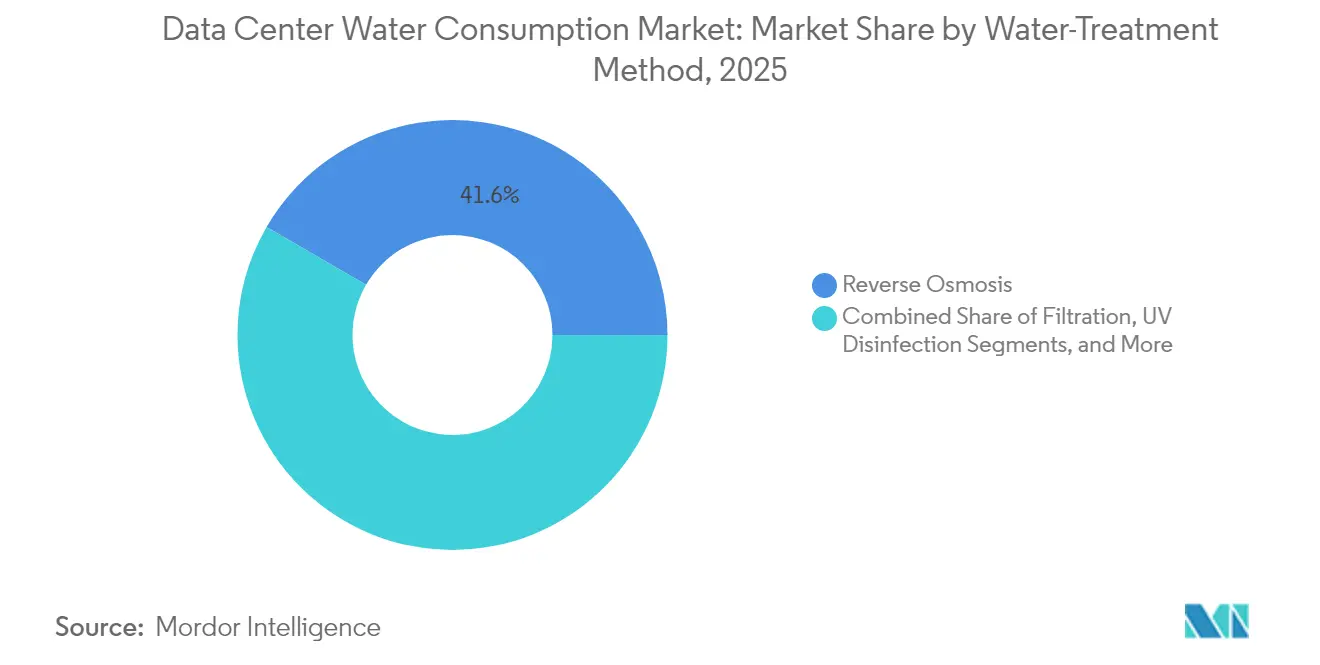

- Por método de tratamento de água, a osmose reversa representou 41,62% do tamanho do mercado de consumo de água em data centers em 2025; projeta-se que a desinfecção por UV aumente a um CAGR de 12,61%.

- Por modelo de propriedade, os operadores de hiperescala detinham 54,83% da participação do mercado de consumo de água em data centers em 2025, enquanto a colocalização por atacado deve registrar o CAGR mais rápido, de 13,39%, até 2031.

- Por geografia, a América do Norte capturou 38,55% da participação do mercado de consumo de água em data centers em 2025, enquanto a região Ásia-Pacífico acelerou a um CAGR de 12,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Consumo de Água em Data Centers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de hiperescala elevam a demanda absoluta de água | +3.2% | Global, concentrado na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Adoção de racks de alta densidade com resfriamento líquido | +2.8% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Financiamento vinculado a ESG atrelado a métricas de água | +1.9% | Global, mais forte na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança para resfriamento evaporativo e adiabático em grandes campi | +1.7% | Regiões áridas: sudoeste dos EUA, Oriente Médio, Austrália | Médio prazo (2 a 4 anos) |

| Otimização de resfriamento em tempo real impulsionada por IA | +1.4% | Global, liderado por operadores de hiperescala | Curto prazo (≤ 2 anos) |

| Incentivos de compensação de água cinza em grandes metrópoles | +1.1% | Metrópoles com estresse hídrico: Phoenix, Singapura, Cidade do Cabo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de hiperescala elevam a demanda absoluta de água

Campi individuais agora consomem até 200 milhões de galões de água por ano, oito vezes a quantidade de uma instalação tradicional de 1 MW, intensificando o estresse local sobre as bacias hidrográficas. Somente o Google consumiu quase 6 bilhões de galões em 2024, um número que aumentou 8% junto com a implantação de servidores de IA. A reação das comunidades surge quando a demanda de data centers equivale à de 50.000 residentes, provocando paralisações como o projeto no Chile que o Google suspendeu no final de 2024.

Adoção de racks de alta densidade com resfriamento líquido

Os sistemas de imersão e direto ao chip tornam-se convencionais à medida que as densidades de rack ultrapassam 200 kW, permitindo melhorias de 300 vezes no ciclo de água em circuitos fechados em comparação com torres evaporativas. O Projeto Deschutes do Google padronizou blocos de manifold em 2.000 pods de TPU em 2025. A especialista em colocalização Colovore reconstruiu salas existentes para sistemas líquidos manuais, ilustrando o CAPEX necessário para converter o estoque legado.

Financiamento vinculado a ESG atrelado a métricas de água

A Diretiva de Eficiência Energética da UE obriga a divulgação anual do uso de água para instalações acima de 100 kW, um critério de transparência que os investidores já consideram no risco de crédito[1]Comissão Europeia, "Diretiva de Eficiência Energética, Artigo 12," europa.eu . A Moody's lista o estresse hídrico entre os principais riscos de data centers, e as seguradoras cobram prêmios extras em ativos que exploram aquíferos áridos. A estatística de eficiência de 0,19 L/kWh da Amazon agora aparece em termos de contratos de empréstimos vinculados à sustentabilidade.

Mudança para resfriamento evaporativo e adiabático em megacampi

Operadores em Phoenix implantam resfriadores evaporativos de grande escala para economia de energia, mas os circuitos abertos podem ultrapassar 1 milhão de galões por dia durante o pico da temporada. A Microsoft contrabalança esse risco adicionando circuitos de recaptura selados em suas construções no Arizona, reduzindo drasticamente as perdas por consumo apesar da umidade do deserto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crescente nas principais regiões de data centers | -2.1% | Sudoeste dos EUA, Singapura, Cidade do Cabo, partes da UE | Curto prazo (≤ 2 anos) |

| Escrutínio público e obrigações de divulgação | -1.8% | UE, América do Norte, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Aumento de prêmios de seguro para ativos com uso intensivo de água | -1.3% | Regiões com estresse hídrico globalmente, concentradas em mercados áridos | Médio prazo (2 a 4 anos) |

| Troca entre energia e água para resfriamento alternativo | -0.9% | Global, particularmente relevante em zonas de clima híbrido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crescente nas principais regiões de data centers

Quarenta e três por cento do território dos EUA registrou seca em 2024, restringindo o abastecimento em centros como o Norte da Virgínia e Phoenix. Singapura congelou novas construções até que os projetos comprovem neutralidade hídrica, enquanto a costa leste da China realocou cargas para o interior sob o plano Dados do Leste, Computação do Oeste.

Escrutínio público e obrigações de divulgação

A Europa agora publica anualmente os índices de eficiência no uso da água, e legislação semelhante está em tramitação em vários estados dos EUA, fortalecendo grupos civis que interromperam a tentativa do Google de extração de água subterrânea na Carolina do Sul em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: A água recuperada ganha impulso

O fluxo de água potável representou 56,12% do mercado de consumo de água em data centers em 2025; as alternativas recuperadas já crescem a uma taxa de 13,68% ao ano, provenientes de alimentações de canais, escoamento de tempestades e fluxos de efluentes terciários. Os operadores adaptam os campi com plantas de polimento que tratam fontes de alta salinidade ou alto teor de sílica, reduzindo a vulnerabilidade ao racionamento municipal. O tamanho do mercado de consumo de água em data centers atribuível a insumos recuperados poderá ultrapassar 40% até o final da década, se os programas de incentivo atuais persistirem.

Um design de múltiplas fontes também reduz o risco de expansão em áreas metropolitanas com estresse hídrico. O site do Google na Bélgica purifica água de canais industriais, liberando reservas de água potável para os domicílios. A Digital Realty pilota IA que aloca dinamicamente entre água potável, condensado recuperado e água pluvial com base em preços e disponibilidade em tempo real, uma abordagem que provavelmente será adotada em todo o setor de consumo de água em data centers.

Por Tecnologia de Resfriamento: Os sistemas líquidos transformam o gerenciamento térmico

As torres evaporativas e adiabáticas ainda representam 46,05% da participação do mercado de consumo de água em data centers em 2025, favorecidas pelo baixo consumo de energia em climas áridos. Em contrapartida, os racks de imersão líquida expandem-se a um CAGR de 12,92% devido à densidade superior e à retenção de água. Os resfriadores de circuito fechado fornecem temperaturas de saída comparáveis sem evaporação, viabilizando as construções de zero consumo de água da Microsoft em 2026 em Phoenix e Wisconsin.

Os operadores estão cada vez mais integrando redes de recuperação de calor em conjuntos de imersão, exportando calor residual para redes de aquecimento de habitações próximas e obtendo isenções fiscais locais. Tais projetos demonstram que o mercado de consumo de água em data centers pode reduzir o volume em galões enquanto vende unidades térmicas excedentes, fortalecendo assim as TIRs dos projetos sem aumentar as tarifas de rack.

Por Método de Tratamento de Água: A purificação avançada impulsiona a eficiência

A osmose reversa obteve 41,62% de participação em 2025 por eliminar cloretos, sílica e micro-organismos que obstruem as placas de microcanais, embora os sistemas tradicionais desperdicem de 10 a 20% da água de entrada. A desinfecção por UV, avançando a um CAGR de 12,61%, oferece fluxos de rejeito próximos de zero e menor carga de energia, fatores essenciais para o setor de consumo de água em data centers quando os preços da eletricidade sobem.

As membranas de próxima geração reciclam o concentrado de volta ao fluxo de entrada, reduzindo a descarga de salmoura a zero. Os conjuntos de filtração movem-se para montante, prolongando a vida útil da osmose reversa e reduzindo a necessidade de amaciantes químicos. Os sistemas integrados melhoram assim os KPIs tanto de água quanto de energia, sustentando os compromissos de empréstimos vinculados a ESG.

Por Modelo de Propriedade: A colocalização acelera a inovação em eficiência

Os hiperescaladores capturaram 54,83% do volume de 2025, justificando esforços internos de P&D como o manifold Deschutes do Google e o circuito de zero consumo de água da Microsoft, cada um representando um empreendimento de engenharia de vários milhões de dólares. A colocalização por atacado fica atrás em volume absoluto, mas escala mais rapidamente, impulsionada pela terceirização de IA empresarial, embora os dados públicos de CAGR permaneçam escassos.

Os operadores de varejo e borda importam ferramentas de hiperescala por meio de parcerias com fornecedores de equipamentos, padronizando blocos de imersão e pods de tratamento autônomos adequados a sites abaixo de 5 MW. À medida que os compradores insistem em métricas transparentes, qualquer empresa com baixa classificação em eficiência no uso da água corre o risco de perder clientes, uma realidade comercial que está remodelando o mercado de consumo de água em data centers.

Análise Geográfica

A América do Norte manteve uma participação de mercado de 38,55% no mercado de consumo de água em data centers em 2025, liderada pelos clusters do Norte da Virgínia e pela linha de megacampi do deserto de Phoenix. Os operadores migram para o norte ou adotam suítes líquidas de circuito fechado. A propriedade da Microsoft no Arizona recuperou cada litro durante os testes piloto, garantindo às autoridades locais a neutralidade em água potável.

A região Ásia-Pacífico cresce à taxa mais rápida, com um CAGR de 12,31%. Somente a China poderá triplicar seu consumo para 3,05 bilhões de m³ até 2031 sob seu esquema de realocação para o interior, que aproveita climas mais frios e reservatórios hidrelétricos. O corredor de Iskandar na Malásia e a ilha de Batam na Indonésia atraem hiperescaladores com energia de alta tensão e acesso a água cinza, mas as autoridades exigem avaliações de impacto ambiental que quantifiquem o consumo por rack.

A Europa aplica o regime de divulgação mais rigoroso: a Lei de Eficiência Energética da Alemanha limita o PUE, limitando indiretamente a reposição de água, enquanto o Pacto de Data Centers Neutros em Clima visa operações com zero carbono e positivas em água até 2030. A moratória de Amsterdã é suspensa apenas para projetos que comprovem neutralidade hídrica, direcionando o design para captações de água do mar e sinergias com águas residuais industriais.

Cenário Competitivo

O mercado de consumo de água em data centers apresenta concentração moderada, com os cinco principais operadores — Google, Microsoft, Amazon, Meta e Alibaba — respondendo por pouco mais de 60% do consumo total. O Google registrou 6 bilhões de galões em 2024, mas combina esse volume com um compromisso de repor 120% do uso global até 2030. O resfriamento de zero consumo de água da Microsoft visa a paridade em regiões áridas, enquanto a Amazon anuncia uma eficiência líder de mercado de 0,19 L/kWh, que os credores recompensam com spreads de empréstimo mais baixos.

Fornecedores especializados capitalizam a mudança para sistemas líquidos: o resfriador QuantumLeap da Carrier, lançado em 2025, integra blocos sem água, atraindo o interesse de redes de colocalização. [3]"Carrier lança o QuantumLeap," Carrier, carrier.comA Digital Realty colabora com a Ecolab para implementar previsão de vazamentos impulsionada por IA, resultando em uma redução de 15% no fluxo diário de água em salas de teste. À medida que a escassez de água se intensifica, tais parcerias definirão a vantagem competitiva, tornando a gestão responsável um critério essencial nas listas de seleção de RFP em todo o setor de consumo de água em data centers.

Líderes do Setor de Consumo de Água em Data Centers

Amazon Web Services Inc.

Equinix, Inc.

Microsoft Corporation

Meta, Inc.

Digital Realty Trust Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon apresentou um roteiro positivo em água para os campi da Geórgia, expandindo o uso de água reciclada para 24 sites e visando 8 bilhões de litros de reposição anual.

- Junho de 2025: Um data center de IA de USD 2 bilhões em West Jordan, Utah, anunciou circuitos avançados de recirculação de água que reduzem as perdas por evaporação.

- Maio de 2025: A Veolia assumiu o controle total da Water Technologies and Solutions para acelerar a P&D de tratamento voltada para data centers.

- Abril de 2025: O Google implantou os manifolds líquidos do Projeto Deschutes em 2.000 pods de TPU, padronizando a imersão para grandes clusters de IA.

Escopo do Relatório Global do Mercado de Consumo de Água em Data Centers

Os data centers dependem fortemente de água para seus sistemas de resfriamento, que incluem torres de resfriamento, resfriadores, bombas, tubulações, trocadores de calor, condensadores e unidades de tratamento de ar para salas de computadores (CRAH). Além disso, os data centers necessitam de água para seus sistemas de umidificação e manutenção geral das instalações. O estudo examina as aplicações críticas da água em grandes data centers, incluindo resfriamento e geração de energia. Inclui as principais aplicações com base no consumo de água em data centers e quantifica o uso total de água em bilhões de litros por região. O estudo também identifica tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor.

O Relatório do Mercado de Consumo de Água em Data Centers é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Recuperada / Cinza e Água Subterrânea / Superficial / Pluvial / do Mar no Local), Tecnologia de Resfriamento (Resfriamento Evaporativo e Adiabático, Imersão Líquida e Direto ao Chip, Resfriadores de Circuito Fechado e Reutilização de Calor, e Sistemas Híbridos / Inovadores de Baixo Consumo de Água), Método de Tratamento de Água (Filtração, Osmose Reversa, Desinfecção por UV, Amaciamento Químico e Outros), Modelo de Propriedade (Hiperescala, Colocalização por Atacado e Varejo / Borda) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Litros).

| Água Potável |

| Água Recuperada / Cinza |

| Água Subterrânea / Superficial / Pluvial / do Mar no Local |

| Resfriamento Evaporativo e Adiabático |

| Imersão Líquida e Direto ao Chip |

| Resfriadores de Circuito Fechado e Reutilização de Calor |

| Sistemas Híbridos / Inovadores de Baixo Consumo de Água |

| Filtração |

| Osmose Reversa |

| Desinfecção por UV |

| Amaciamento Químico e Outros |

| Hiperescala |

| Colocalização por Atacado |

| Varejo / Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Fonte de Abastecimento de Água | Água Potável | ||

| Água Recuperada / Cinza | |||

| Água Subterrânea / Superficial / Pluvial / do Mar no Local | |||

| Por Tecnologia de Resfriamento | Resfriamento Evaporativo e Adiabático | ||

| Imersão Líquida e Direto ao Chip | |||

| Resfriadores de Circuito Fechado e Reutilização de Calor | |||

| Sistemas Híbridos / Inovadores de Baixo Consumo de Água | |||

| Por Método de Tratamento de Água | Filtração | ||

| Osmose Reversa | |||

| Desinfecção por UV | |||

| Amaciamento Químico e Outros | |||

| Por Modelo de Propriedade | Hiperescala | ||

| Colocalização por Atacado | |||

| Varejo / Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de consumo de água em data centers até 2031?

Espera-se que atinja 5,2 trilhões de litros, ante 2,97 trilhões de litros em 2026.

Qual tecnologia de resfriamento está se expandindo mais rapidamente?

Os racks de imersão líquida e direto ao chip estão crescendo a um CAGR de 12,92% até 2031.

Por que as fontes de água recuperada são importantes para os data centers?

Elas reduzem a dependência de suprimentos de água potável e já crescem 13,68% ao ano à medida que as concessionárias incentivam a reutilização de águas residuais.

Como a Europa regula o uso de água em data centers?

As diretivas da UE exigem a divulgação anual da eficiência no uso da água, e cidades como Amsterdã concedem licenças apenas a projetos com neutralidade hídrica.

Qual métrica os investidores acompanham ao avaliar o risco hídrico de data centers?

A eficiência no uso da água (litros por kWh) agora aparece em empréstimos vinculados à sustentabilidade, com a Amazon reportando 0,19 L/kWh.

Qual região adicionará a maior nova demanda de água?

A Ásia-Pacífico lidera, com as instalações chinesas previstas para triplicar o consumo de água para 3,05 bilhões de m³ até 2031.

Página atualizada pela última vez em: