Tamanho e Participação do Mercado de Marcenaria e Carpintaria de Madeira para Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 83.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Marcenaria e Carpintaria de Madeira para Construção pela Mordor Intelligence

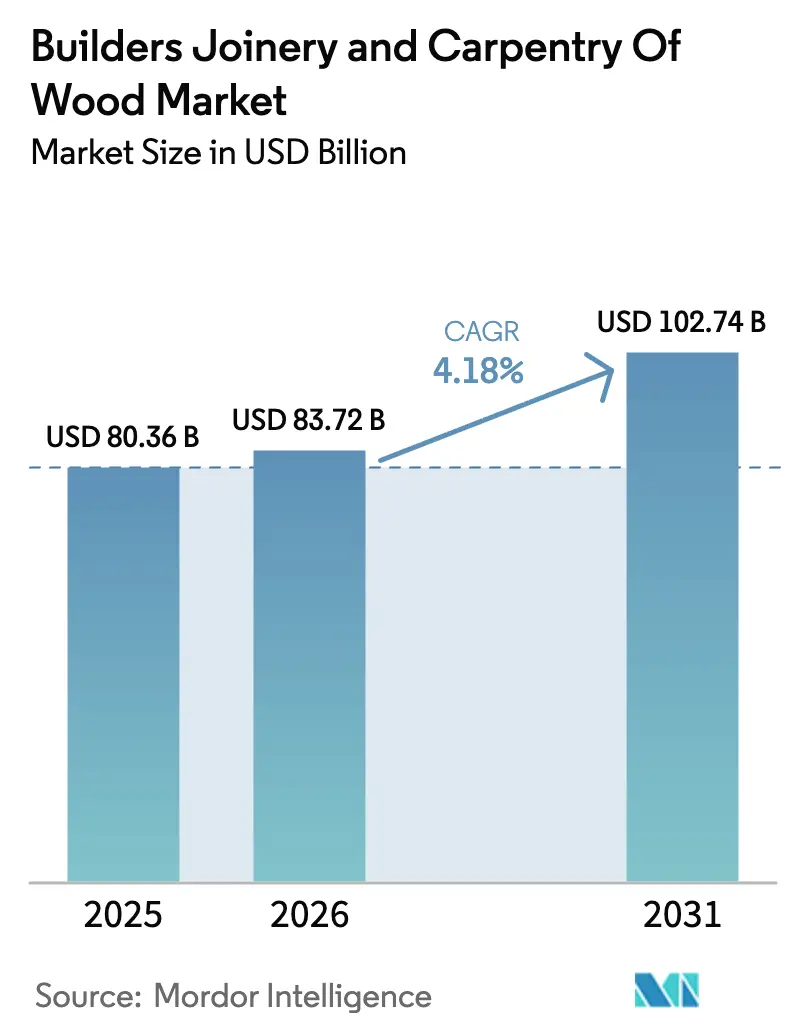

O tamanho do mercado de marcenaria e carpintaria de madeira para construção em 2026 é estimado em USD 83,72 bilhões, crescendo a partir do valor de 2025 de USD 80,36 bilhões, com projeções para 2031 indicando USD 102,74 bilhões, crescendo a uma CAGR de 4,18% entre 2026 e 2031. A expansão é impulsionada por regulamentações de construção sustentável, inovação em madeira engenheirada e manufatura digital que comprime os prazos de entrega enquanto reduz o desperdício. Atualizações nos códigos de madeira de grande porte desbloqueiam estruturas mais altas, e a monetização de créditos de carbono converte o carbono incorporado em fluxo de caixa, aumentando os rendimentos dos projetos mesmo com a volatilidade das matérias-primas e a escassez de mão de obra persistindo. A consolidação entre grandes grupos de materiais de construção contrasta com uma onda de disruptores tecnológicos que introduzem compósitos que rivalizam com o aço em métricas de resistência por peso, reformulando a dinâmica competitiva no mercado de marcenaria e carpintaria de madeira para construção. Contudo, choques de oferta causados por incêndios florestais e escassez de trabalhadores qualificados dificultam a execução; a pré-fabricação fora do local e os incentivos à economia circular compensam os ventos contrários de curto prazo e sustentam uma trajetória de crescimento resiliente até 2030[1].Associated Builders and Contractors, "Escassez de Mão de Obra na Construção Civil em 2025," abc.org

Principais Conclusões do Relatório

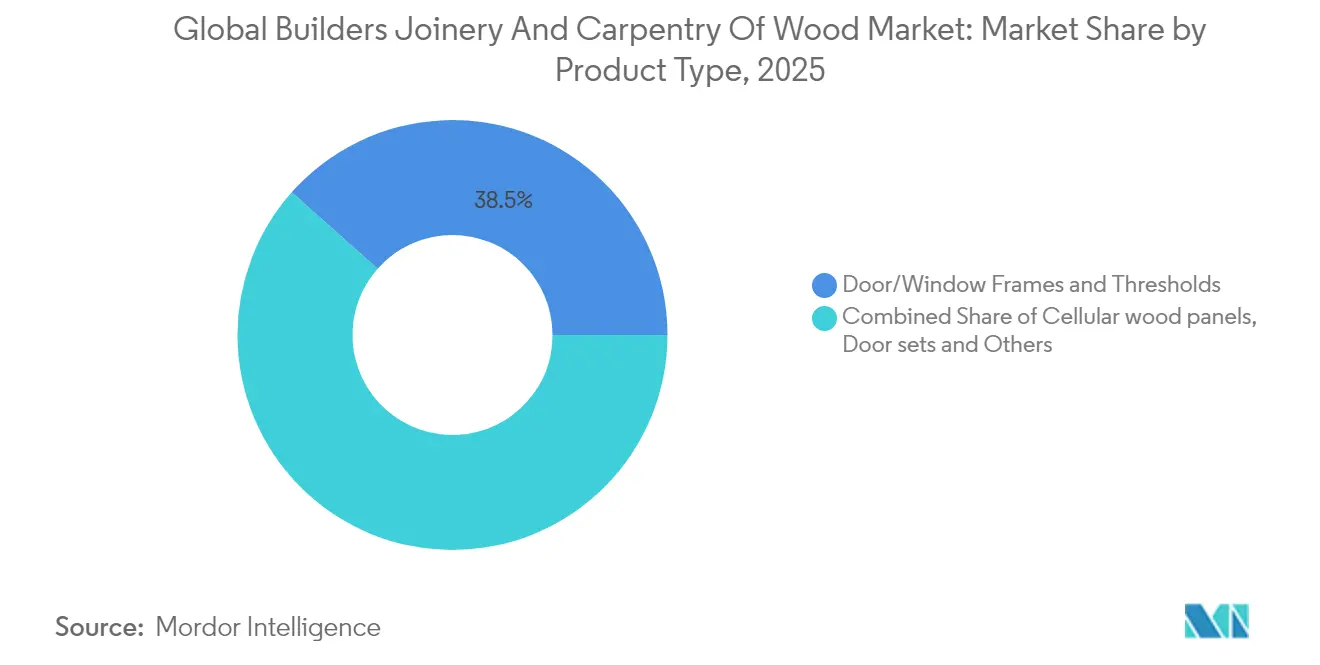

- Por tipo de produto, caixilhos de portas e janelas capturaram 38,45% da participação do mercado de marcenaria e carpintaria de madeira para construção em 2025. O tamanho do mercado de marcenaria e carpintaria de madeira para construção referente a painéis de madeira celular está projetado para crescer a uma CAGR de 6,52% entre 2026 e 2031.

- Por material, a madeira engenheirada comandou 53,05% da receita de 2025. O tamanho do mercado de marcenaria e carpintaria de madeira para construção referente a soluções engenheiradas está previsto para expandir a uma CAGR de 5,62% até 2031.

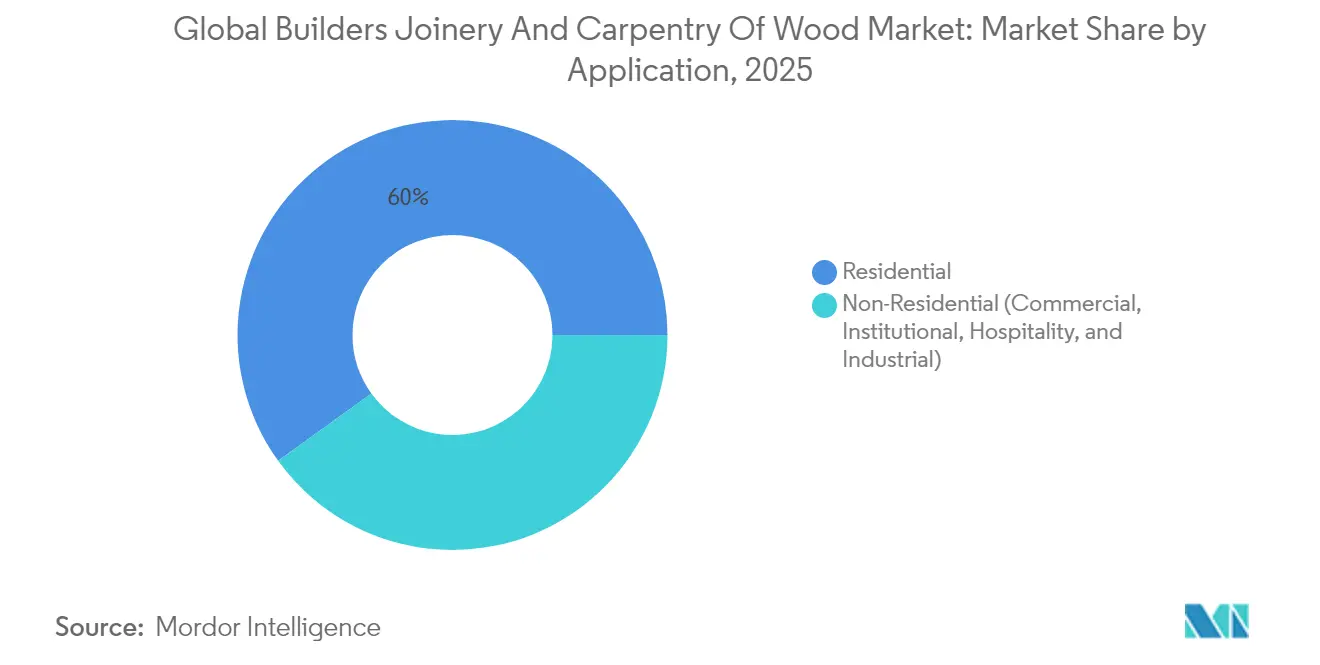

- Por aplicação, a construção residencial gerou 59,95% das vendas de 2025. A demanda não residencial avança a uma CAGR de 5,74%, à medida que a madeira de grande porte penetra em projetos comerciais e institucionais.

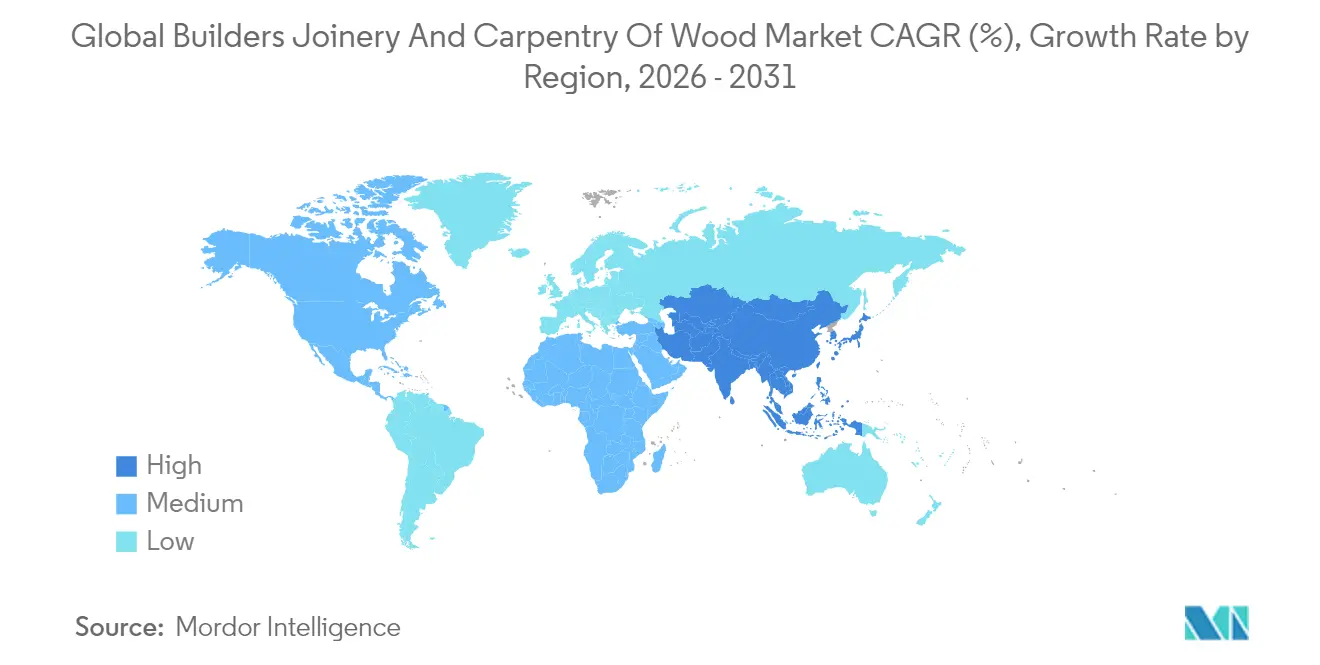

- Por geografia, a Ásia-Pacífico detinha 47,10% da participação do mercado de marcenaria e carpintaria de madeira para construção em 2025. Espera-se que o tamanho do mercado de marcenaria e carpintaria de madeira para construção da região aumente a uma CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Marcenaria e Carpintaria de Madeira para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção sustentável e mandatos de construção ecológica | +1.2% | Global, com liderança antecipada na UE, Califórnia e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Urbanização acelerada impulsionando novos inícios residenciais | +0.8% | Núcleo da APAC, expansão para centros urbanos do MEA e da América Latina | Longo prazo (≥ 4 anos) |

| Adoção de projeto digital para fabricação (DfMA) por construtores fora do local | +0.6% | América do Norte, Norte da Europa, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Projetos de prova de conceito em engenharia de madeira para edifícios altos (madeira de grande porte) | +0.5% | América do Norte, Europa, Singapura, Austrália | Médio prazo (2 a 4 anos) |

| Demanda da economia circular por sistemas de madeira recuperada | +0.4% | América do Norte e UE, emergente na APAC | Médio prazo (2 a 4 anos) |

| Monetização de créditos de carbono para materiais de base biológica | +0.3% | Global, com adoção antecipada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção Sustentável e Mandatos de Construção Ecológica

Regulamentações como a RE2025 da França e a CALGreen da Califórnia elevam os limites de carbono incorporado, induzindo arquitetos a optarem por madeira certificada em detrimento do aço ou do concreto. O Código Internacional de Edificações de 2021 permite estruturas de madeira de grande porte de 19 andares, transformando protótipos ambiciosos em opções de compra convencionais[2]International Code Council, "Disposições para Madeira de Grande Altura Ampliam Oportunidades de Construção," iccsafe.org. Os incorporadores agora monetizam o carbono biogênico armazenado por meio de plataformas como a Riverse, acrescentando uma fonte de receita incremental sobre os rendimentos de aluguel e a elegibilidade para títulos verdes. Os critérios de compras municipais concedem bônus de pontuação a envoltórias de base biológica, ajudando a madeira a superar conjuntos de maior teor de carbono em licitações públicas. Investidores orientados por ESG acompanham as divulgações de carbono incorporado, institucionalizando a demanda por produtos de baixa emissão. As seguradoras, antes cautelosas, revisam a subscrição após testes em larga escala de incêndio comprovarem paridade de desempenho, ampliando o acesso ao financiamento de projetos. Programas de certificação como FSC e PEFC verificam o manejo florestal responsável, fechando lacunas de transparência e qualificando projetos para benefícios fiscais de financiamento sustentável. Em conjunto, essas alavancas de políticas, financeiras e de gestão de riscos se traduzem em um aumento de 1,2 ponto percentual na CAGR prevista no mercado de marcenaria e carpintaria de madeira para construção.

Urbanização Acelerada Impulsionando Novos Inícios Residenciais

A Ásia-Pacífico adiciona quase 70 milhões de residentes urbanos anualmente, sobrecarregando o estoque habitacional e levando as autoridades a aprovar projetos multifamiliares de alta densidade que favorecem painéis engenheirados de instalação rápida. Os layouts habilitados por BIM reduzem a mão de obra em campo em aproximadamente um terço, um compensador crítico à medida que a inflação salarial supera o PIB nas megalópoles. A Missão Cidades Inteligentes da Índia agrupa aprovações de infraestrutura e habitação, comprimindo os prazos e canalizando a demanda para sistemas de paredes e pisos pré-fabricados. O aumento de 20% nas exportações do Brasil em outubro de 2024 sinaliza que as serrarias latino-americanas estão ampliando a produção para abastecer os booms globais de habitação urbana, enquanto os inícios multifamiliares nos EUA permanecem resilientes apesar da volatilidade das taxas de juros. Os incorporadores de Tóquio pioneirizam estruturas híbridas de madeira e aço que atendem aos códigos sísmicos enquanto mantêm o perfil de baixo carbono da madeira. O impulso demográfico, a pressão de custos e o risco de cronograma sustentam juntos elevados volumes de painéis bem até a década de 2030. As taxas de conclusão ainda dependem do afrouxamento das lacunas de mão de obra qualificada, mas a montagem modular ajuda a superar os gargalos da cadeia de suprimentos. No geral, a urbanização intensificada acrescenta um estimado de 0,8 ponto percentual à CAGR global no mercado de marcenaria e carpintaria de madeira para construção.

Adoção de Projeto Digital para Fabricação por Construtores Fora do Local

As plataformas de BIM baseadas em nuvem permitem que arquitetos, engenheiros e fabricantes coeditem modelos em tempo real, eliminando as Solicitações de Informação que antes paralisavam a estruturação por semanas. Os roteadores automatizados traduzem desenhos em tempo real em arquivos de corte com precisão milimétrica, elevando as taxas de aproveitamento acima de 90% e reduzindo drasticamente as taxas de descarte de resíduos. Os ambientes de fábrica controlados permitem operações em dois turnos, imunes a atrasos climáticos, conferindo a certeza de cronograma valorizada pelos investidores institucionais. Os adotantes precoces relatam um aumento de 15% a 20% nas margens à medida que o trabalho migra de canteiros variáveis para células de produção previsíveis. A crescente dependência digital, no entanto, expõe as plantas a malwares que podem corromper os caminhos de ferramentas e danificar equipamentos, levando as seguradoras a exigir auditorias de risco cibernético antes de subscrever apólices de risco do construtor. Os governos do Japão e da Austrália agora oferecem créditos fiscais para plantas modulares, acelerando a difusão tecnológica entre os contratantes de médio porte. Os maiores desembolsos de capital inibem algumas empresas, mas as opções de financiamento melhoram à medida que os credores constatam ganhos de produtividade comprovados. À medida que a escassez de mão de obra se agrava, espera-se que a adoção de DfMA eleve a CAGR setorial em 0,6 ponto percentual.

Projetos de Prova de Conceito em Engenharia de Madeira para Edifícios Altos (Madeira de Grande Porte)

O sucesso nos testes de resistência ao fogo de 2 horas de painéis de CLT encapsulados abriu caminhos regulatórios para torres de 19 andares em múltiplos estados dos EUA. Obras emblemáticas, como o edifício comercial composto de 25 andares de Singapura, fornecem dados em escala real que tranquilizam financiadores avessos ao risco e inspetores municipais. O projeto baseado em desempenho demonstra paridade sísmica com o concreto, ampliando o apelo da madeira de grande porte em mercados propensos a terremotos. As paredes centrais pré-fabricadas encurtam os ciclos de guindaste, reduzindo a perturbação urbana e melhorando a aceitação da comunidade. Os programas de arquitetura das universidades agora ensinam módulos de estúdio de madeira de grande altitude, expandindo o pipeline de talentos. Padrões de fabricação como o ANSI/APA PRG-320 sincronizam os benchmarks de qualidade globais, permitindo fornecimento transfronteiriço sem testes sob medida. As economias de cronograma e a receita de créditos de carbono reduzem coletivamente os prêmios de custo a quase paridade com as estruturas de aço, especialmente em canteiros restritos por logística ou restrições de ruído noturno. Esses marcos de validação acrescentam cerca de 0,5 ponto percentual à CAGR de médio prazo do mercado de marcenaria e carpintaria de madeira para construção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de carpinteiros qualificados e inflação salarial | -0.9% | Global, com impactos agudos na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| Preços voláteis de madeira mole impulsionados por choques de oferta relacionados ao clima | -0.6% | América do Norte, Norte da Europa, regiões dependentes de fornecimento | Curto prazo (≤ 2 anos) |

| Incerteza nos códigos de segurança contra incêndio para estruturas de madeira de grande altura | -0.4% | Global, com variações regulatórias entre jurisdições | Médio prazo (2 a 4 anos) |

| Riscos de propriedade intelectual digital e segurança cibernética em arquivos de marcenaria CAD-CAM | -0.2% | América do Norte, Europa, mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Carpinteiros Qualificados e Inflação Salarial

O setor de construção dos EUA requer 501.000 trabalhadores adicionais em 2024 e 454.000 em 2025, acima dos níveis normais de contratação, sendo a carpintaria a que registra os maiores déficits. A Europa apresenta uma em cada três vagas de construção não preenchidas após 90 dias, e 14 países classificam os carpinteiros como escassez de alta gravidade. A força de trabalho na construção do Japão encolheu 20% em uma década, e quase 40% dos que permanecem têm mais de 55 anos, prenunciando uma onda de aposentadorias até 2030. O aumento dos salários eleva os orçamentos de estruturação em USD 8 a 10 por pé quadrado em obras complexas, forçando os incorporadores a reavaliar a viabilidade. Os contratantes menores lutam para competir por talentos, arriscando cancelamentos de projetos que repercutem nas cadeias de suprimentos. Os incentivos ao aprendizado se expandem, mas os longos ciclos de treinamento significam que o alívio fica atrás dos picos de demanda. A automação compensa certas lacunas, mas as células robóticas requerem capital que algumas empresas não conseguem acessar nas condições de crédito atuais. Os mercados de trabalho apertados também aumentam os incidentes de segurança à medida que as equipes sobrecarregadas trabalham horas estendidas. Coletivamente, esses fatores subtraem 0,9 ponto percentual da CAGR projetada no mercado de marcenaria e carpintaria de madeira para construção.

Preços Voláteis de Madeira Mole Impulsionados por Choques de Oferta Relacionados ao Clima

Os incêndios florestais no oeste do Canadá apagaram aproximadamente 8 bilhões de pés tábua de colheitas em 2024, elevando os futuros de madeira serrada 45% em poucos meses e perturbando as premissas orçamentárias no meio dos projetos. As infestações de besouros promovem a extração de salvamento que abastece as serrarias por uma temporada, mas deixa o fornecimento de longo prazo escasso, injetando um efeito de chicote nas curvas de preços. As fricções tarifárias entre os principais exportadores e importadores adicionam risco político, oscilando os custos de entrega em três dígitos de USD por mil pés tábua. Os pequenos construtores carecem de linhas de crédito para chamadas de margem que acompanham a cobertura, deixando-os expostos a picos no mercado à vista. Os incorporadores respondem substituindo por estruturas híbridas, mas os atrasos de redesenho retardam o licenciamento e elevam os honorários de engenharia. As seguradoras aumentam os prêmios de seguro de obras para refletir a volatilidade dos materiais, acrescentando ao ônus dos custos indiretos. As serrarias investem em proteção contra incêndios e diversificação do fornecimento de toras, mas os retornos se prolongam sob as estruturas de preços atuais. A turbulência persistente, portanto, reduz em 0,6 ponto percentual as expectativas de CAGR global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Painéis Celulares Impulsionam a Inovação

Caixilhos de portas e janelas geraram 38,45% da receita de 2025 no mercado de marcenaria e carpintaria de madeira para construção, apoiados por ciclos constantes de reforma e demanda de novas construções em diversas geografias. Apesar da dominância, seu crescimento fica atrás da curva geral à medida que substituições eficientes em termos de energia e atualizações com sensores inteligentes saturam os mercados maduros. Os painéis celulares, ao contrário, registram uma CAGR de 6,52% até 2031, impulsionados pela economia de peso, instalação rápida e compatibilidade com linhas de fabricação robótica. O tamanho do mercado de marcenaria e carpintaria de madeira para construção referente a painéis celulares está previsto para subir de USD 19,74 bilhões em 2025 para quase USD 28,82 bilhões até 2031, impulsionado pelo SuperWood da InventWood, que oferece ganhos de 10 vezes na relação resistência/peso e classificações de incêndio Classe A. A ampliação das larguras dos painéis permite que os contratantes cubram áreas de piso maiores com menos juntas, reduzindo vazamentos de vedação contra intempéries e custos de inspeção. Os adotantes pioneiros em habitação pré-fabricada empilham aberturas de janelas pré-cortadas que reduzem a mão de obra de carpintaria de acabamento em 40%, combatendo a escassez de trabalhadores qualificados. Enquanto isso, o lançamento da porta de entrada com sensor da Harvey Windows exemplifica a inovação na principal classe de produtos ao mesclar módulos de IoT com valores U mais baixos. Pisos, pergolados, persianas e fachadas especiais aprofundam a diversidade de produtos, permitindo que os fornecedores vendam pacotes cruzados que elevam os valores médios dos pedidos e amortecem a rivalidade de commodities.

A demanda por painéis de parquete montados cresce junto com as tendências de design de interiores que favorecem estéticas quentes e biofílicas em lobbies comerciais e espaços de hotelaria. Os produtores que visam clientes residenciais de alto padrão oferecem folhas tropicais certificadas pelo FSC laminadas sobre núcleos de origem doméstica para navegar pelo escrutínio do desmatamento. Os sistemas digitais de CAD-CAM aceleram a fabricação personalizada de espigões de escada, permitindo que construtores boutique entreguem geometrias complexas de forma econômica. Nos mercados emergentes, os construtores de casas em projetos ainda preferem portas de madeira maciça pela durabilidade percebida, mas os custos crescentes de mão de obra desencadeiam uma mudança gradual para alternativas engenheiradas pré-montadas. O endurecimento regulatório em torno dos códigos de energia impulsiona a adoção de janelas de madeira com triplo envidraçamento em climas mais frios, pressionando os fornecedores a expandir a capacidade de vidro isolado. Olhando adiante, os formatos de painéis compósitos que incorporam materiais de mudança de fase prometem melhor gerenciamento térmico, posicionando os fornecedores de painéis para futuros mandatos de desempenho de edifícios no mercado de marcenaria e carpintaria de madeira para construção.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Material e Construção: A Dominância Engenheirada se Acelera

Os sistemas engenheirados, desde o CLT até a madeira laminada de lâminas paralelas, detinham 53,05% da receita de 2025 no mercado de marcenaria e carpintaria de madeira para construção, e estão no caminho certo para uma CAGR de 5,62% até 2031. As propriedades mecânicas uniformes, as classificações de incêndio padronizadas e o curto tempo de instalação atraem construtores de habitações em volume e incorporadores comerciais igualmente. O Capítulo 23 da Califórnia exige marcas de tratamento AWPA e fixadores resistentes à corrosão para elementos engenheirados, favorecendo fornecedores com controles de qualidade rigorosos. Os compradores internacionais buscam certificações ANSI/APA PRG-320 e JAS-SE-11 para reduzir o risco de responsabilidade estrutural, concentrando a demanda entre as serrarias capazes de auditoria por terceiros. Os modelos de gêmeo digital mapeiam os gradientes de umidade em vigas de madeira laminada colada espessas, permitindo manutenção preditiva que atrai gestores de ativos institucionais. As análises de ciclo de vida revelam economias de carbono incorporado de até 60% em comparação com estruturas de concreto, um argumento de venda agora codificado nos modelos de compras por contratantes globais. As economias de escala no lado da oferta reduzem os custos dos painéis em 15% a 18% à medida que as velocidades das linhas aumentam e os resíduos diminuem.

A madeira maciça mantém uma participação de 46,95% em meio ao apelo de nicho em restaurações de patrimônio histórico e interiores de alto padrão, onde a estética dos veios e o calor acústico comandam prêmios. Os artesãos europeus integram carvalho recuperado de celeiros centenários em escadarias sob medida, capitalizando na narrativa da economia circular. O projeto LIFE EcoTimberCell financiado pela UE avança na pesquisa de aglutinante biodegradável para fundir madeiras macias locais em unidades celulares, visando à marcação CE e às credenciais de Declaração Ambiental de Produto para estruturas de médio porte. Os incorporadores residenciais de luxo combinam a marcenaria de madeira maciça com estruturas portantes engenheiradas, criando pacotes híbridos que mesclam autenticidade e desempenho. Fora dos mercados afluentes, os carpinteiros locais valorizam a trabalhabilidade indulgente da madeira maciça, sustentando a demanda de base mesmo com o aumento da penetração engenheirada. Ao longo do período de previsão, uma migração gradual de formatos sólidos para engenheirados é provável, mas a coexistência permanece à medida que os designers diferenciam os espaços por meio da materialidade tátil. No geral, a dominância engenheirada se acelera, mas não elimina os nichos de madeira maciça, mantendo a diversidade de materiais que amplia os fluxos de receita dos fornecedores no mercado de marcenaria e carpintaria de madeira para construção.

Por Aplicação: O Impulso Não Residencial Avança

Os projetos residenciais responderam por 59,95% das vendas de 2025 no mercado de marcenaria e carpintaria de madeira para construção, impulsionados pela renovação suburbana e pelos programas habitacionais de mercados emergentes. Janelas de substituição e portas de pátio deslizantes múltiplas dominam os orçamentos de reforma na América do Norte, enquanto a diretiva Fit-for-55 da Europa estimula programas de retrofit térmico que especificam unidades de madeira com triplo envidraçamento. Na Ásia, os governos promovem sistemas de construção industrializada para atender às metas de habitação acessível, acelerando a demanda por kits de parede em painéis. O envelhecimento do parque habitacional no Japão desencadeia ciclos de reforma onde as caixilharias de madeira laminada cruzada reduzem a infiltração de ar e cortam as contas de aquecimento, alinhando-se às metas nacionais de descarbonização. Os varejistas de bricolagem aproveitam os kits modulares de pergolados e as linhas de armários para capturar gastos discricionários, ampliando o mix de canais. Apesar do volume robusto, o crescimento se modera à medida que a formação de domicílios desacelera nas economias maduras, deslocando o impulso para os setores não residenciais.

Projeta-se que a demanda não residencial cresça a uma CAGR de 5,74% até 2031, impulsionada pela penetração da madeira de grande porte em escritórios, escolas, hotéis e instalações logísticas. A construção comercial nos EUA está prevista para crescer 7% em 2025, e os segmentos institucionais, como quartéis militares e casas de repouso, devem expandir 56,4% e 36,5%, respectivamente. Os incorporadores citam a erguimento mais rápido e o menor carbono incorporado entre as principais razões para adotar superestruturas de madeira engenheirada. As marcas de hotelaria preferem interiores de madeira pelo ambiente biofílico que impulsiona pontuações mais altas de satisfação dos hóspedes, enquanto os proprietários de escritórios comercializam tetos de CLT expostos como características premium de ESG. Os incorporadores industriais testam pórticos híbridos de madeira laminada colada e aço que equilibram vãos livres com desempenho de carbono, atraindo os compromissos de sustentabilidade dos inquilinos de comércio eletrônico. Em projetos de ensino superior, os laboratórios de madeira de grande porte atraem estudantes de STEM enquanto funcionam também como exibições de aprendizagem viva sobre construção inteligente para o clima. O mercado de marcenaria e carpintaria de madeira para construção evolui assim de centrado na habitação para um portfólio equilibrado que atende a uma gama mais ampla de usuários finais.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico dominou a receita de 2025 com uma participação de 47,10% no mercado de marcenaria e carpintaria de madeira para construção, impulsionada pela rápida migração urbana, estímulo à infraestrutura e expansão dos clusters de manufatura na China, Índia e ASEAN. O 14.º Plano Quinquenal de Pequim enfatiza a construção pré-fabricada para reduzir a poluição urbana, levando os construtores municipais a especificar painéis engenheirados que chegam selados contra a umidade. O esquema de Incentivo Vinculado à Produção da Índia subsidia plantas de madeira laminada de lâminas paralelas, reduzindo a dependência de importações e fomentando hubs regionais de painéis em Andhra Pradesh e Gujarat. A Expo 2025 do Japão apresenta um anel de madeira de 675 metros, demonstrando engenharia de madeira de grande vão apesar das restrições de mão de obra. A Indonésia promove exportações de madeira tropical certificada, fornecendo folhas brutas para as serrarias de painéis em toda a região, enquanto o edifício Gaia de Singapura ilustra a viabilidade da madeira de grande porte nos trópicos úmidos. As cadeias de suprimentos localizadas encurtam os prazos de entrega e estabilizam a exposição cambial, mas as escassez de toras relacionadas ao clima no oeste da Austrália ressaltam o risco de recursos. As start-ups de fabricação digital no Vietnã aproveitam o BIM em nuvem para atender aos incorporadores residenciais regionais, sinalizando a crescente adoção tecnológica.

A América do Norte captura valor considerável por meio de ativos florestais estabelecidos, profunda experiência em pré-fabricação e ventos regulatórios favoráveis do IBC de 2021, que legitima torres de madeira de grande porte de 19 andares. A adoção de códigos em nível estadual se espalha para o leste, com a promulgação de Michigan em abril de 2025 entregando certeza crítica para os incorporadores dos Grandes Lagos. A floresta boreal do Canadá alimenta plantas integradas de CLT, embora os desligamentos relacionados a incêndios florestais restrinjam a produção e revelem fragilidade no fornecimento. As flutuações nos futuros de madeira serrada dos EUA empurram os construtores para contratos de offtake de longo prazo, fixando volumes de painéis para os pipelines multifamiliares. As start-ups de estruturação robótica apoiadas por capital de risco se concentram em torno de Seattle e Toronto, alimentando transbordamentos de inovação para as redes de subcontratantes regionais. Os créditos fiscais federais sob a Lei de Redução da Inflação recompensam materiais de baixo carbono, privilegiando ainda mais a madeira em detrimento do aço, especialmente em obras públicas. O crescente risco cibernético leva as serrarias a adotar redes de confiança zero, aumentando a resiliência, mas acrescentando despesas gerais. A divulgação educacional pelas associações comerciais visa aos fiscais de código, suavizando a aprovação para as próximas licitações de madeira de grande altura.

A Europa combina uma política rigorosa de descarbonização com um rico patrimônio artesanal, mas a escassez de mão de obra dificulta a produção mesmo com o crescimento da demanda. O painel EURES lista a carpintaria entre as três principais escassez de alta gravidade em 14 estados-membros. Os volumes de estrutura de madeira da Alemanha se expandem sob subsídios para escolas com balanço energético positivo, enquanto as serrarias escandinavas pioneirizam painéis colados com bio-epóxi compatíveis com o design de economia circular. A Declaração Nórdica sobre Madeira compromete os governos com cotas de madeira no setor público, ancorando uma demanda previsível. Na Europa Central e Oriental, as pressões de inflação salarial aceleram os investimentos em linhas de marcenaria robótica para sustentar a competitividade das exportações. A RE2025 da França reforça a contabilidade de carbono do ciclo de vida, apertando as especificações que favorecem os fabricantes que oferecem Declarações Ambientais de Produto. O Reino Unido, pós-Brexit, alinha as regulamentações de construção com as atualizações do Eurocode, mas fica atrás na adoção de madeira de grande porte devido aos debates sobre segurança contra incêndio. No geral, a clareza política da Europa compensa as restrições de mão de obra, mantendo a CAGR em linha com as médias globais e cimentando o papel do continente como incubador de tecnologia para o mercado de marcenaria e carpintaria de madeira para construção.

O Oriente Médio e África e a América Latina, embora contribuintes menores, registram crescimento acima da média. Os megaprojetos da Arábia Saudita, Neom e os empreendimentos do Mar Vermelho, especificam resorts biofílicos usando fachadas de madeira engenheirada para moderar os climas desérticos. O backlog de habitação pública da África do Sul canaliza financiamento para unidades modulares de estrutura de madeira que se montam rapidamente e atendem aos códigos de eficiência energética. O Brasil aproveita o abundante pinho de plantação e o eucalipto para abastecer tanto as construções domésticas quanto as exportações; seu salto de exportações de 20% em outubro de 2024 sinaliza o fortalecimento da ligação global. As plantas de madeira laminada colada resistentes a terremotos do Chile visam aos construtores da Costa Oeste dos EUA que buscam fornecedores alternativos para mitigar as interrupções causadas por incêndios florestais. As nações costeiras africanas, ricas em madeiras tropicais, testam madeira de pequeno diâmetro certificada em resorts costeiros, desde que as compras se alinhem com os compromissos antidesmatamento. Essas regiões coletivamente adicionam diversidade e profundidade de recursos que protegem contra o risco de concentração geopolítica no mercado de marcenaria e carpintaria de madeira para construção.

Cenário Competitivo

A fragmentação persiste apesar da intensificação de fusões e aquisições, deixando amplo espaço para especialistas regionais ao lado dos conglomerados globais. A aquisição de USD 8,75 bilhões da AZEK pela James Hardie em março de 2025 une linhas de revestimento, decking e painéis em um portfólio integrado com distribuição de costa a costa. A compra de USD 136 milhões da OX Engineered Products pela Holcim em outubro de 2024 injeta revestimento estrutural e isolamento em sua tese de materiais de baixo carbono, ilustrando a guinada das grandes empresas de cimento em direção a ofertas à base de madeira. Os cinco principais players respondem por cerca de 28% do faturamento mundial, sinalizando um campo moderadamente concentrado, mas ainda contestável. As estratégias de inventário migram para a produção sob pedido após os efeitos chicote da era da COVID; as serrarias instalam scanners de otimização de rendimento impulsionados por IA para aumentar o throughput e reduzir o estoque não vendido. Os disruptores tecnológicos como a InventWood entrarão em produção comercial do SuperWood em meados de 2025, aproveitando o capital de risco para escalar compósitos de alta resistência que poderiam substituir as paredes cortina de alumínio.

Os campeões regionais fortalecem posições por meio de localização de produtos e serviço just-in-time. As empresas alemãs oferecem módulos de CLT com acabamento de fábrica dimensionados para preenchimento urbano, enquanto as serrarias australianas certificam painéis resistentes a incêndios de mato em resposta aos códigos de risco relacionados ao clima. Os conglomerados japoneses retrofitam as plantas com células de acabamento robótico que reduzem as horas-homem em 40%, amortecendo a pressão salarial. As cooperativas norte-americanas agrupam serviços de gestão florestal e corretagem de créditos de carbono, monetizando cadeias verticalmente integradas. A segurança cibernética evolui para um diferenciador; os grupos nórdicos comercializam portais de design conformes com a ISO 27001 que tranquilizam as seguradoras e garantem contratos empresariais. As narrativas de marketing se inclinam para a circularidade, com empresas promovendo linhas de madeira recuperada que atendem às regras da taxonomia da UE e atraem investidores verdes. A colaboração dos fornecedores com os arquitetos por meio de configuradores digitais acelera a especificação, deslocando a influência para montante em direção aos fabricantes.

A concorrência de preços permanece intensa nas linhas de portas e molduras de commodities, mas o valor migra para produtos certificados, pré-acabados e rastreáveis digitalmente. Parcerias estratégicas emergem entre fabricantes de painéis e construtores de casas modulares para fixar a demanda e codesenvolver conectores proprietários, aumentando os custos de troca para os concorrentes. Os litígios em torno de violações de patentes de sistemas de juntas de encaixe aumentam à medida que as barreiras à entrada se estreitam. Os OEMs de equipamentos agrupam análises de manutenção preventiva, incorporando-se ainda mais nas operações das serrarias e gerando receita recorrente que protege contra as crises da construção. Em última análise, a intensidade competitiva equilibra inovação e consolidação, fomentando um terreno dinâmico, mas disciplinado para as partes interessadas no mercado de marcenaria e carpintaria de madeira para construção.

Líderes do Setor de Marcenaria e Carpintaria de Madeira para Construção

Masonite International

JELD-WEN Holding Inc

Andersen Corporation

ASSA ABLOY

Pella Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A James Hardie concluiu sua aquisição de USD 8,75 bilhões da AZEK, criando um líder diversificado em produtos externos preparado para maior penetração nos canais residenciais e comerciais.

- Janeiro de 2025: A InventWood confirmou o início da produção do SuperWood no verão de 2025 em Maryland, após levantar USD 50 milhões, incluindo um primeiro fechamento da Série A de USD 15 milhões.

- Outubro de 2024: A Holcim adquiriu a OX Engineered Products por USD 136 milhões, expandindo sua presença em madeira engenheirada na América do Norte e reforçando seu roteiro de descarbonização.

- Setembro de 2024: A Harvey Windows apresentou seu Sistema de Porta de Entrada inteligente, com sensores integrados e valores R melhorados para retrofits residenciais.

Escopo do Relatório do Mercado Global de Marcenaria e Carpintaria de Madeira para Construção

A carpintaria e a marcenaria são ambas ocupações da construção civil. Em seu sentido mais simples e tradicional, os marceneiros 'unem' a madeira em uma oficina, enquanto os carpinteiros constroem os elementos da edificação no local.

O mercado global de marcenaria e carpintaria de madeira para construção está segmentado por tipo (painéis de madeira celular, janelas, painéis de parquete montados, portas e outros tipos), por aplicação (móveis, construção e outras aplicações) e por geografia (América do Norte, América Latina, Europa, Ásia-Pacífico e Oriente Médio e África).

O relatório oferece o tamanho do mercado para a marcenaria global para construção. O relatório oferece o tamanho do mercado para o mercado global de marcenaria e carpintaria de madeira para construção em valor (USD) para todos os segmentos acima.

| Painéis de Madeira Celular |

| Caixilhos e Soleiras de Portas/Janelas |

| Painéis de Parquete Montados / Pisos de Madeira |

| Portas (internas e externas) e Conjuntos |

| Outros (Escadas e Partes de Escadas, Persianas, Venezianas, Rótulas, Revestimentos/Painéis Decorativos, Pergolados, Painéis de Cerca, etc.) |

| Madeira Maciça |

| Madeira Engenheirada |

| Residencial |

| Não Residencial (Comercial, Institucional, Hotelaria e Industrial) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Painéis de Madeira Celular | |

| Caixilhos e Soleiras de Portas/Janelas | ||

| Painéis de Parquete Montados / Pisos de Madeira | ||

| Portas (internas e externas) e Conjuntos | ||

| Outros (Escadas e Partes de Escadas, Persianas, Venezianas, Rótulas, Revestimentos/Painéis Decorativos, Pergolados, Painéis de Cerca, etc.) | ||

| Por Material e Construção | Madeira Maciça | |

| Madeira Engenheirada | ||

| Por Aplicação | Residencial | |

| Não Residencial (Comercial, Institucional, Hotelaria e Industrial) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de marcenaria e carpintaria de madeira para construção

O setor foi avaliado em USD 83,72 bilhões em 2026 e está projetado para atingir USD 102,74 bilhões até 2031.

Qual é o tamanho atual do Mercado Global de Marcenaria e Carpintaria de Madeira para Construção?

Em 2026, espera-se que o Mercado Global de Marcenaria e Carpintaria de Madeira para Construção atinja USD 83,72 bilhões.

Qual categoria de produto está ganhando participação mais rapidamente?

Os painéis de madeira celular registram a expansão mais rápida, a uma CAGR de 6,52%, em razão de relações superiores de resistência/peso e ciclos de instalação rápidos.

Por que os sistemas de madeira engenheirada estão superando a madeira maciça?

A resistência uniforme, as classificações de incêndio certificadas por código e a elegibilidade para créditos de carbono ajudam os painéis engenheirados a superar as alternativas de madeira maciça.

Qual é o principal obstáculo enfrentado pelos fornecedores?

A grave escassez de carpinteiros e a inflação salarial elevam os custos dos projetos e limitam a capacidade, reduzindo a CAGR prevista em cerca de 0,9 ponto percentual.

Página atualizada pela última vez em: