Tamanho e Participação do Mercado de Baterias SLI da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.42% CAGR |

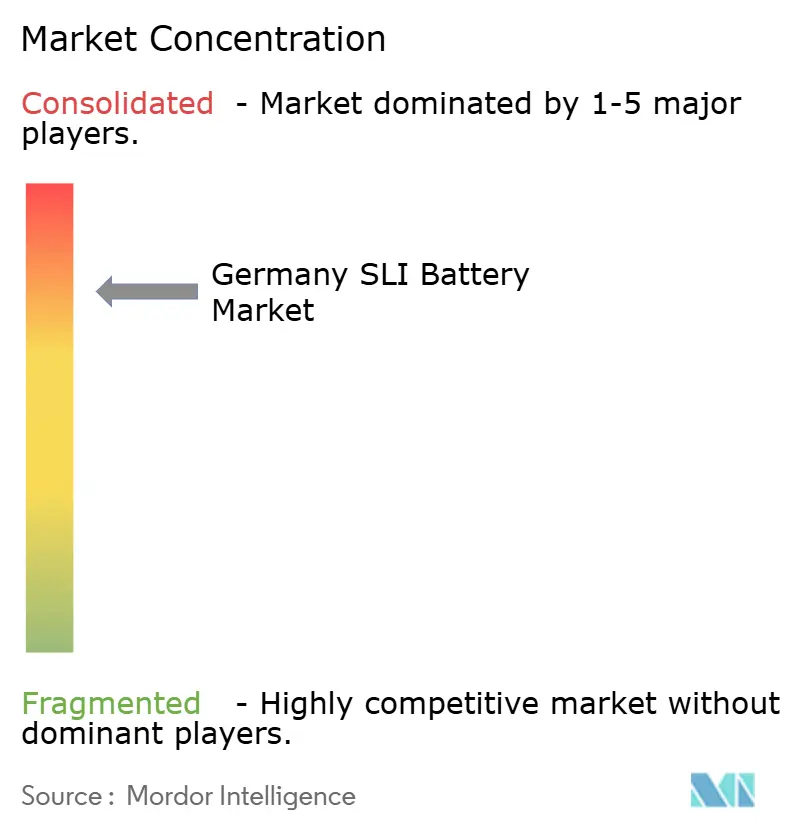

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias SLI da Alemanha por Mordor Intelligence

O tamanho do Mercado de Baterias SLI da Alemanha em 2026 é estimado em USD 1,26 bilhão, crescendo a partir do valor de 2025 de USD 1,23 bilhão, com projeções para 2031 mostrando USD 1,42 bilhão, crescendo a um CAGR de 2,42% no período 2026-2031.

Este crescimento constante reflete um equilíbrio entre um parque de veículos envelhecido que prolonga a demanda por substituição e o declínio estrutural nos novos registros de veículos de combustão interna. Os catalisadores incluem a aceleração da penetração de sistemas start-stop, regras mais rígidas de CO₂ que ainda exigem baterias de reserva de 12 volts em híbridos leves de 48 V, e avarias persistentes relacionadas ao inverno que levam as frotas a optarem por químicas premium. As mudanças tecnológicas em direção às linhas de Tapete de Vidro Absorvente (AGM), plataformas de manutenção preditiva e mandatos de conteúdo reciclado influenciam ainda mais as estratégias de aquisição, enquanto as baterias auxiliares de íons de lítio em veículos elétricos premium criam pressão de substituição a longo prazo. A intensidade competitiva permanece moderada, ancorada por Clarios, Exide Technologies e Varta AG, mas especialistas regionais e novos entrantes asiáticos intensificam a pressão sobre os preços, especialmente nos segmentos inundados convencionais. Os principais riscos vão desde a volatilidade do preço do chumbo e a redução da capacidade de fundição doméstica até as regulamentações de sustentabilidade da UE em evolução que elevam os limites de conteúdo reciclado.

Principais Conclusões do Relatório

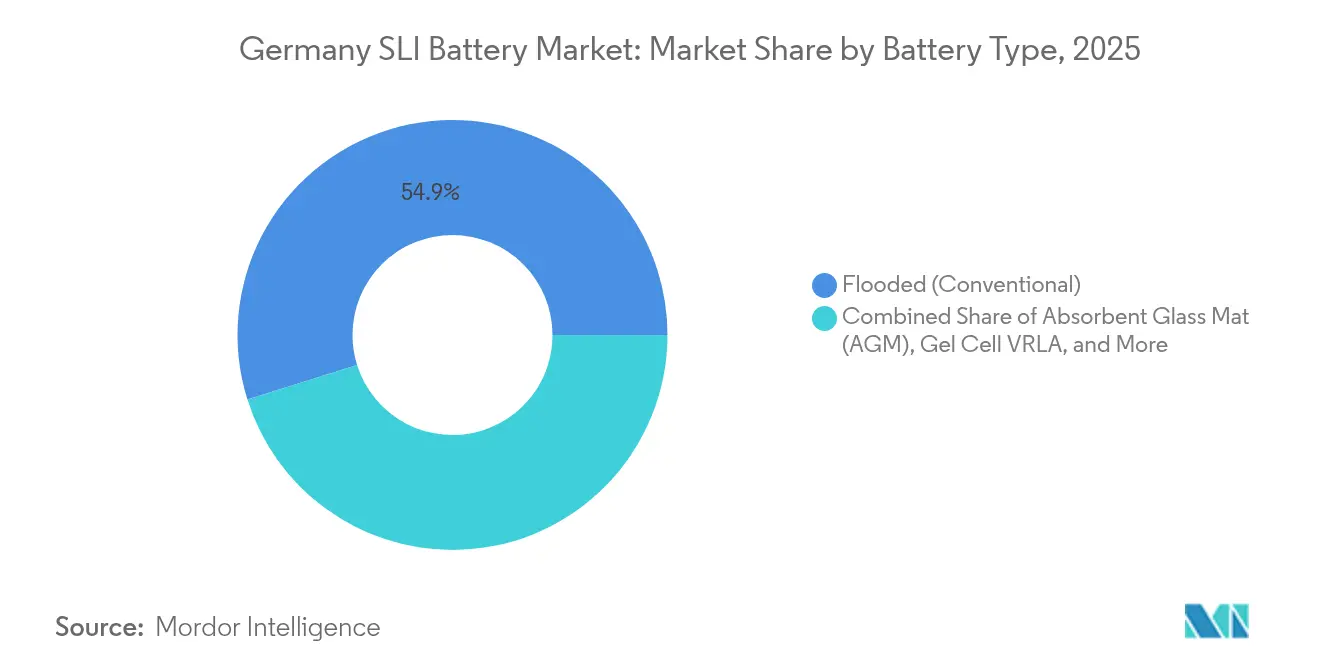

- Por tipo de bateria, as unidades inundadas convencionais lideraram com 54,85% da participação do mercado de baterias SLI da Alemanha em 2025; as variantes AGM têm previsão de expansão a um CAGR de 6,55% até 2031.

- Por tensão, as baterias de 12 volts detinham 68,05% do tamanho do mercado de baterias SLI alemão em 2025, enquanto os segmentos acima de 60 volts têm projeção de registrar um CAGR de 7,35% até 2031.

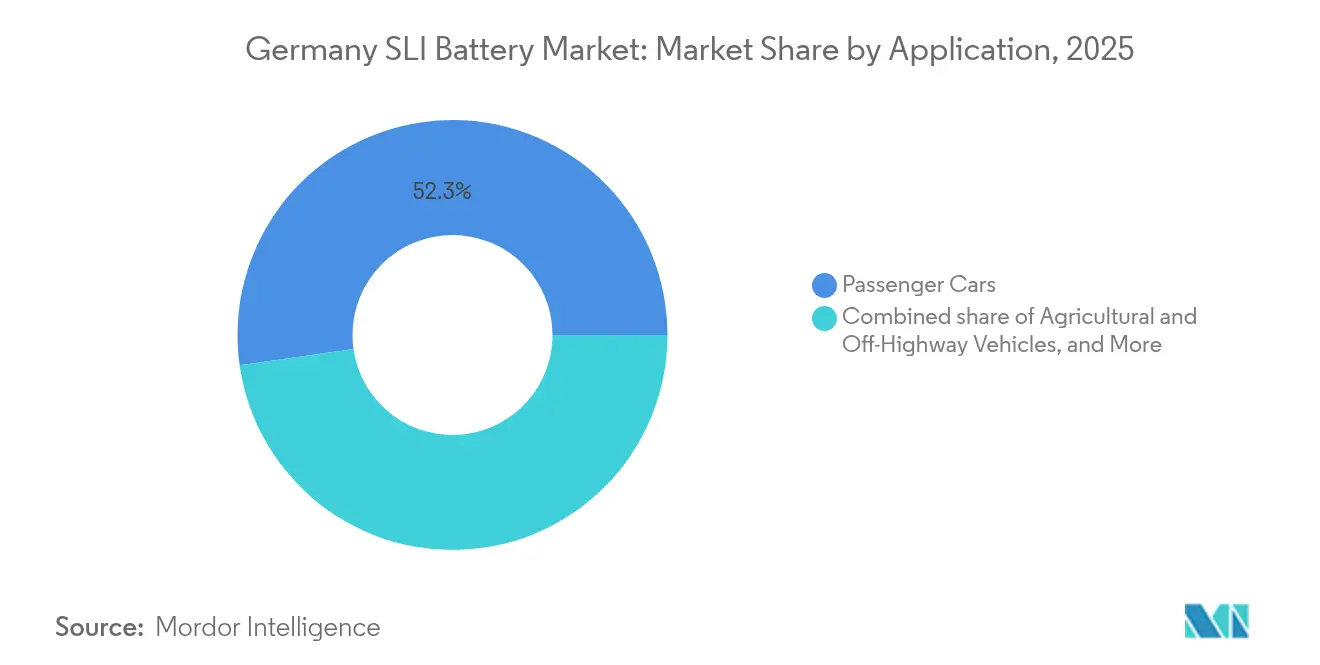

- Por aplicação, os automóveis de passeio representaram 52,25% do tamanho do mercado de baterias SLI alemão em 2025, e os veículos agrícolas e fora de estrada avançam a um CAGR de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias SLI da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento do parque de veículos impulsionando a demanda por substituição | +0.8% | Em toda a Alemanha, concentrado em regiões rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Rápida implantação de veículos start-stop (micro-híbridos) pelos fabricantes de equipamentos originais | +0.7% | Alemanha, com repercussão na Europa Central | Médio prazo (2-4 anos) |

| Necessidades severas de potência de partida a frio no inverno na Europa Central | +0.3% | Alemanha, Áustria, Polônia, República Tcheca | Curto prazo (≤ 2 anos) |

| Arquiteturas híbridas de 48V ainda requerem reserva SLI de 12V | +0.5% | Alemanha, com adoção antecipada em segmentos premium de fabricantes de equipamentos originais | Médio prazo (2-4 anos) |

| Plataformas digitais de pós-venda com manutenção preditiva | +0.2% | Alemanha, implantações piloto em segmentos de frotas e comerciais | Longo prazo (≥ 4 anos) |

| Mandato de conteúdo reciclado da UE 2023/1542 elevando a demanda doméstica | +0.4% | Alemanha, zona de conformidade mais ampla da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do Parque de Veículos Impulsionando a Demanda por Substituição

A frota de automóveis de passeio da Alemanha atingiu 49,1 milhões de unidades em janeiro de 2024, com uma idade média de 10,3 anos, acima dos 9,8 anos em 2020.[1]Kraftfahrt-Bundesamt, "Fahrzeugzulassungen Januar 2024," kba.de Carros com mais de oito anos frequentemente precisam de pelo menos uma substituição de bateria, e a crescente coorte de 10 a 15 anos impulsiona um pós-venda estável independentemente da volatilidade dos carros novos. Os proprietários de veículos em áreas rurais e suburbanas estendem os ciclos de vida para 12 a 14 anos, de modo que as baterias inundadas são substituídas a cada quatro ou cinco anos, enquanto as unidades AGM duram até sete. Mesmo que os novos registros tenham caído 1% em 2024, a base instalada cresceu, preservando o volume dos distribuidores.[2]Verband der Automobilindustrie, "Neuzulassungen 2024," vda.de A tendência também leva os clientes a optarem por upgrades de Bateria Inundada Aprimorada ou AGM para reduzir falhas repetidas em carros start-stop adaptados.

Rápida Implantação de Veículos Start-Stop (Micro-Híbridos) pelos Fabricantes de Equipamentos Originais

Os sistemas start-stop penetraram aproximadamente 68% do parque alemão até 2024, e mais de 90% dos carros novos agora são equipados com o recurso como padrão.[3]EUROBAT, "Start-Stop Battery Market 2024," eurobat.org A Europa produziu 13 milhões de baterias start-stop em 2024, com AGM detendo 61% e Inundada Aprimorada 39%, refletindo as preferências dos fabricantes de equipamentos originais por durabilidade no ciclo de vida. Volkswagen, BMW e Mercedes-Benz especificam AGM para acabamentos premium, criando uma demanda bifurcada que favorece os conversores equipados para produção de dupla química. A Clarios reservou EUR 200 milhões entre 2022 e 2026 para adicionar 50% de capacidade AGM, antecipando um platô de penetração de 95% até 2028.

Necessidades Severas de Potência de Partida a Frio no Inverno na Europa Central

Temperaturas abaixo de −10 °C reduzem a capacidade de baterias de chumbo-ácido em até 40% e aumentam as demandas de partida em mais de 50%.[4]ADAC, "Pannenstatistik 2024," adac.de A falha de bateria lidera consistentemente os registros de assistência em estrada no inverno, respondendo por quase 40% dos chamados. Distribuidores e frotas respondem com campanhas de substituição pré-inverno que concentram as vendas no quarto trimestre. As baterias AGM, oferecendo cerca de 20% mais desempenho de partida a frio a −18 °C, ganham preferência entre os operadores de logística apesar de um prêmio de preço de 15 a 25%, e as soluções de célula de gel VRLA persistem em aplicações de reserva onde a confiabilidade abaixo de zero é inegociável.

Arquiteturas Híbridas de 48 V Ainda Requerem Reserva SLI de 12 V

O híbrido leve Passat da Volkswagen estreou em maio de 2024, combinando um conjunto de íons de lítio de 48 V com uma unidade AGM tradicional de 12 V. Mercedes-Benz, BMW e Audi incorporaram sistemas semelhantes em plataformas de combustão, e a produção global de veículos de 48 V atingiu 9,3 milhões de unidades em 2024, com projeção de 17,3 milhões até 2028, com a Europa detendo 47%. Cada híbrido leve ainda especifica um backup de 12 V para manter as unidades de controle em funcionamento caso a rede de 48 V apresente falha, ancorando a demanda incremental por SLI mesmo com a aceleração da eletrificação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração para baterias auxiliares de íons de lítio em novos veículos elétricos | -0.5% | Alemanha, concentrada em segmentos premium de veículos elétricos a bateria (BMW, Mercedes, Porsche) | Médio prazo (2-4 anos) |

| Declínio nos registros de novos carros com motor de combustão interna | -0.4% | Em toda a Alemanha, acelerando nos centros urbanos | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do chumbo sob a Lei de Matérias-Primas Críticas da UE | -0.2% | Alemanha, cadeia de suprimentos mais ampla da UE | Curto prazo (≤ 2 anos) |

| Redução da capacidade de fundição de chumbo alemã devido ao endurecimento dos impostos verdes | -0.3% | Alemanha, localizada na Berzelius e outras fundições de metais não ferrosos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Migração para Baterias Auxiliares de Íons de Lítio em Novos Veículos Elétricos

A BMW agora equipa vários modelos com unidades de íons de lítio de 12 V que reduzem 8 a 10 kg e superam o chumbo-ácido em climas mais frios. Mercedes-Benz e Porsche seguem com projetos piloto, e os dados da EUROBAT mostram que a demanda europeia por íons de lítio auxiliares aumenta de menos de 0,5 GWh em 2024 para além de 5 GWh até 2030. A economia de peso e a maior vida útil atraem os fabricantes de equipamentos originais premium, mas o alto custo e as redes de reciclagem imaturas limitam uma adoção mais ampla, preservando a relevância do chumbo-ácido nos segmentos convencionais durante o horizonte de previsão.

Declínio nos Registros de Novos Carros com Motor de Combustão Interna

A Alemanha registrou 2,81 milhões de carros novos em 2024, queda de 1% em relação ao ano anterior, com combustão e híbridos leves caindo em direção à marca de 70% à medida que as regras de CO₂ se tornam mais rígidas. Os fabricantes de equipamentos originais planejam eliminar gradualmente as novas plataformas de combustão até 2030, corroendo os volumes de SLI de primeiro equipamento em 2 a 3% ao ano. O pós-venda ainda se beneficia de um parque envelhecido, mas os conversores se voltam para as linhas AGM e Inundada Aprimorada que comandam margens mais altas por unidade para amortecer a erosão de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Impulso do AGM com o Pico do Start-Stop

As baterias inundadas detinham uma participação de 54,85% em 2025, mas as linhas AGM crescerão a um CAGR de 6,55% à medida que a saturação do start-stop se aproxima de 90% dos novos registros. As variantes Inundadas Aprimoradas preenchem as lacunas de custo e durabilidade nos segmentos de volume, enquanto a célula de gel VRLA abastece setores de reserva de nicho. A Clarios está investindo EUR 200 milhões para aumentar a capacidade AGM em 50% até 2026, antecipando a demanda do pós-venda quando os carros start-stop atuais entrarem na janela de substituição.

As baterias inundadas convencionais dominam as frotas sensíveis ao preço, mas as deficiências de desempenho durante invernos rigorosos e a crescente adoção de manutenção preditiva levam os operadores a pagar o prêmio AGM. A Varta introduziu uma linha Inundada Aprimorada com código de cores em 2024 que reduz a estratificação do eletrólito, estendendo a vida útil em 15 a 20%. A Bateria Inundada Avançada da Moll visa durabilidade semelhante a um custo 20% menor do que o AGM, mantendo as químicas inundadas competitivas. As VRLAs de célula de gel, embora pequenas no setor automotivo, continuam sendo preferidas para ambientes de telecomunicações e UPS com normas de segurança rígidas.

Por Tensão da Bateria: Dominância de 12 V Encontra a Emergência de 48 V

A classe de 12 V representou 68,05% das remessas de 2025, sublinhando sua centralidade nos circuitos auxiliares de combustão, híbridos leves e veículos elétricos a bateria. Os segmentos acima de 60 V, liderados pelos híbridos leves de 48 V, têm previsão de crescer a um CAGR de 7,35% à medida que os fabricantes de equipamentos originais implantam geradores de partida por correia para reduzir as emissões de CO₂. Cada modelo de 48 V ainda instala uma bateria de segurança AGM de 12 V, preservando a demanda tradicional por SLI mesmo com a proliferação dos conjuntos de tração de íons de lítio.

Os fabricantes de equipamentos originais estão avaliando arquiteturas CC-CC que poderiam eliminar a unidade de 12 V, mas as regras de segurança funcional atrasam a adoção em volume. Enquanto isso, os dados do ADAC mostram que 58% das avarias de veículos elétricos a bateria fabricados em 2020 em 2023 foram causadas por falhas de 12 V, reforçando a indispensabilidade da química. Os sistemas de força motriz industrial acima de 60 V testemunham a substituição antecipada por íons de lítio, mas o chumbo-ácido permanece entrincheirado em empilhadeiras de menor carga onde os custos iniciais ditam a aquisição.

Por Aplicação: Automóveis de Passeio como Âncora, Agricultura Acelera

Os automóveis de passeio forneceram 52,25% do volume em 2025, impulsionados por um parque de 49,1 milhões de veículos e uma idade média de 10,3 anos. As vans comerciais leves crescem em dígitos médios únicos junto com a logística de comércio eletrônico, adotando AGM para reduzir o tempo de inatividade em estrada. Os caminhões pesados se expandem mais lentamente, refletindo ciclos de substituição mais longos e o surgimento de ônibus a hidrogênio em frotas municipais.

Os veículos agrícolas e fora de estrada registrarão um CAGR de 5,65% até 2031, impulsionados pelas regras de emissões da Fase V e pelos mandatos de construção de zero emissão que ainda dependem de backups AGM de 12 V para sistemas de controle. Os setores de força motriz industrial enfrentam projetos piloto de íons de lítio e íons de sódio, mas o chumbo-ácido mantém vantagens de segurança e custo até que o custo total de propriedade caia ainda mais. Os nichos de reserva de telecomunicações e UPS crescem lentamente à medida que os operadores de data centers migram para químicas de maior densidade, mas o chumbo-ácido persiste onde a resiliência a baixas temperaturas é essencial.

Análise Geográfica

A Alemanha permanece o epicentro do pós-venda da Europa Central, beneficiando-se de densas redes de oficinas e clusters de fabricantes de equipamentos originais premium que adotam químicas avançadas primeiro. Os invernos rigorosos nos estados do norte e leste amplificam os picos de substituição do quarto trimestre, enquanto uma participação de 13,5% nos registros de veículos elétricos a bateria em 2024 sinaliza a ascensão da eletrificação, mas deixa 70% dos carros novos com motores de combustão ou híbridos leves que ainda instalam baterias de 12 V. A capacidade de reciclagem de chumbo opera próxima a 95% de coleta, mas os formatos menores de AGM e EFB rendem menos chumbo por unidade, comprimindo a economia das fundições diante de limites mais rígidos de NOₓ e SO₂.

Os desafios de modernização da fundição Berzelius ilustram o endurecimento dos impostos verdes que podem reduzir a produção de refino doméstico, aumentando a dependência de importações e alongando as cadeias de suprimentos. O papel central da Alemanha nas cadeias de suprimentos automotivas europeias significa que as inovações em start-stop, 48 V e baterias auxiliares de íons de lítio surgem localmente antes de se expandirem para os mercados vizinhos, oferecendo vantagens de pioneirismo aos conversores alemães que escalam as linhas premium cedo. Os equipamentos agrícolas e fora de estrada ganham força nas regiões do sul, onde os projetos de construção adotam metas de zero emissão, e as empilhadeiras industriais nos centros logísticos continuam a equilibrar a durabilidade do chumbo-ácido com as vantagens de desempenho do íon de lítio.

Cenário Competitivo

O mercado alemão de baterias SLI apresenta concentração moderada. Clarios, Exide Technologies e Varta AG detêm uma participação majoritária por meio de profundidade de distribuição, aprovações de fabricantes de equipamentos originais e patrimônio de marca ao longo da vida. Banner GmbH e Hoppecke Batterien exploram nichos industriais e de reserva, aproveitando a personalização e os prazos de entrega rápidos. Os concorrentes asiáticos GS Yuasa, Amara Raja e HBL Power se expandem por meio de centros na Turquia para reduzir os preços das baterias inundadas; as vendas europeias da GS Yuasa cresceram 20% no exercício fiscal de 2024.

A diferenciação tecnológica centra-se na vida útil do ciclo, nos amperes de partida a frio e na integração de manutenção digital. O Bosch Battery Guard e o Continental ProViu Connect incorporam telemetria de saúde, reduzindo o tempo de inatividade das frotas e direcionando os compradores para upgrades AGM. A expansão AGM de EUR 200 milhões da Clarios a posiciona para a dominância no pós-venda à medida que a penetração do start-stop atinge o pico. As negociações da Varta com a Porsche sobre uma participação em sua subsidiária de íons de lítio V4Drive revelam estratégias dos incumbentes para se proteger contra a eletrificação das baterias auxiliares. Os lançamentos da Bateria Inundada Avançada da Moll e a aquisição da FIAMM pela EnerSys destacam movimentos táticos para conquistar participação em subsegmentos sensíveis ao custo ou industriais.

Líderes do Setor de Baterias SLI da Alemanha

Clarios (marca VARTA)

Exide Technologies

Varta AG

Hoppecke Batterien GmbH & Co KG

Banner GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A inaugural instalação de reciclagem de baterias da Primobius, localizada na Mercedes-Benz em Kuppenheim, celebrou sua grande inauguração. Esta planta, dedicada à reciclagem industrial de baterias de tração, sublinha o compromisso da Alemanha em ampliar seus esforços de reciclagem de baterias.

- Agosto de 2024: A Clarios revelou uma significativa iniciativa de EUR 200 milhões (abrangendo 2022–2026) destinada a reforçar a produção de baterias SLI AGM/VRLA em toda a Europa. O ponto central desta expansão é a planta de Hanover na Alemanha, marcando um investimento fundamental na cadeia de suprimentos SLI que atende tanto aos fabricantes de equipamentos originais alemães quanto aos canais de pós-venda.

- Março de 2024: A Exide Technologies, fabricante europeia de baterias de chumbo-ácido, anunciou a aquisição da BE-Power, empresa alemã de tecnologia de baterias de lítio, para aprimorar o desenvolvimento e a montagem de baterias de íons de lítio e módulos de energia.

- Fevereiro de 2024: O Regulamento de Baterias Sustentáveis da UE, que inclui categorias como

bateria SLI/automotiva,

entrou em vigor. Este regulamento impõe novos mandatos de rotulagem, relatórios e design para reciclagem, impactando diretamente os fabricantes e importadores de baterias SLI na Alemanha.

Escopo do Relatório do Mercado de Baterias SLI da Alemanha

Uma bateria SLI (partida, iluminação e ignição) é um tipo de bateria recarregável projetada principalmente para aplicações automotivas. É usada para dar partida no motor, alimentar o sistema de iluminação do veículo e acionar o combustível. Essas baterias são tipicamente baterias de chumbo-ácido, preferidas por sua confiabilidade e capacidade de fornecer as altas correntes de pico necessárias para dar partida em um motor.

O mercado alemão de baterias SLI é segmentado por tipo de bateria, tensão da bateria e aplicação. Por tipo de bateria, o mercado é segmentado em inundada, inundada aprimorada, tapete de vidro absorvente (AGM) e célula de gel VRLA. Por tensão da bateria, o mercado é segmentado em até 12V, 12V, 48V e acima de 60V. Por aplicação, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados, motocicletas/triciclos, veículos agrícolas e fora de estrada, força motriz industrial (empilhadeiras, manuseio de materiais) e reserva/backup (telecomunicações, UPS). Para cada segmento, o dimensionamento e as previsões de mercado são apresentados em base de valor (USD).

| Inundada (Convencional) |

| Inundada Aprimorada (EFB) |

| Tapete de Vidro Absorvente (AGM) |

| Célula de Gel VRLA |

| Até 12 V |

| 12 V |

| 48 V |

| Acima de 60 V |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas/Triciclos |

| Veículos Agrícolas e Fora de Estrada |

| Força Motriz Industrial (Empilhadeiras, Manuseio de Materiais) |

| Reserva/Backup (Telecomunicações, UPS) |

| Por Tipo de Bateria | Inundada (Convencional) |

| Inundada Aprimorada (EFB) | |

| Tapete de Vidro Absorvente (AGM) | |

| Célula de Gel VRLA | |

| Por Tensão da Bateria | Até 12 V |

| 12 V | |

| 48 V | |

| Acima de 60 V | |

| Por Aplicação | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Motocicletas/Triciclos | |

| Veículos Agrícolas e Fora de Estrada | |

| Força Motriz Industrial (Empilhadeiras, Manuseio de Materiais) | |

| Reserva/Backup (Telecomunicações, UPS) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias SLI da Alemanha em 2026?

O tamanho do mercado de baterias SLI da Alemanha é de USD 1,26 bilhão em 2026 e tem previsão de atingir USD 1,42 bilhão até 2031.

O que está impulsionando a demanda por baterias AGM na Alemanha?

A crescente penetração do start-stop, as condições rigorosas de inverno e a adoção de manutenção preditiva estão levando frotas e proprietários a optarem por químicas AGM com maior vida útil do ciclo e maior potência de partida a frio.

Por que um híbrido leve de 48 V ainda precisa de uma bateria de 12 V?

A unidade de 12 V alimenta os circuitos críticos de controle, segurança e infoentretenimento quando a rede de 48 V está offline, fornecendo um backup à prova de falhas que satisfaz as regras de segurança funcional.

Como a regulamentação da UE está afetando o fornecimento de chumbo?

O Regulamento 2023/1542 e a Lei de Matérias-Primas Críticas exigem maior conteúdo reciclado e fornecimento local, elevando os preços de sucata e incentivando a reciclagem verticalmente integrada.

Qual segmento apresenta o crescimento mais rápido até 2031?

As baterias acima de 60 volts, principalmente os sistemas híbridos leves de 48 V, têm projeção de crescer a um CAGR de 7,35% à medida que os fabricantes de equipamentos originais alemães expandem a adoção de geradores de partida por correia.

Quem são os principais fornecedores no espaço de baterias SLI da Alemanha?

Clarios, Exide Technologies e Varta AG dominam, com Banner, Hoppecke, GS Yuasa e novos entrantes de íons de lítio adicionando diversidade competitiva.

Página atualizada pela última vez em: