Tamanho e Participação do Mercado de Baterias para Veículos Elétricos Híbridos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

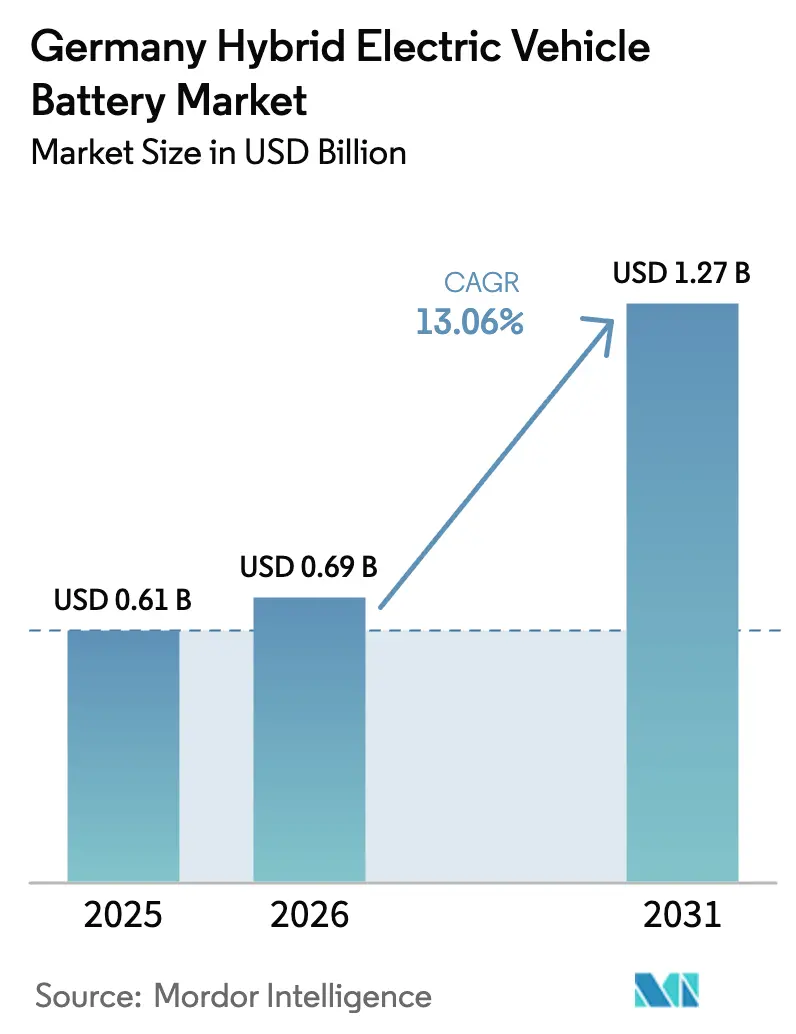

| Tamanho do mercado no ano base (2025) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.06% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Veículos Elétricos Híbridos da Alemanha por Mordor Intelligence

O tamanho do Mercado de Baterias para Veículos Elétricos Híbridos da Alemanha em 2026 é estimado em USD 0,69 bilhão, crescendo a partir do valor de 2025 de USD 0,61 bilhão, com projeções para 2031 mostrando USD 1,27 bilhão, crescendo a um CAGR de 13,06% no período de 2026 a 2031.

O aperto dos limites médios de CO₂ da frota da UE, a aceleração dos programas de integração vertical dos fabricantes de equipamentos originais (OEM) e a lenta expansão das fábricas de células domésticas estão se combinando para elevar a demanda local por baterias mais rapidamente do que a oferta. A fábrica da CATL em Erfurt produziu apenas 8 GWh em 2024 contra uma demanda nacional superior a 60 GWh, forçando a maioria dos fabricantes de automóveis a continuar importando células da Ásia enquanto novas gigafábricas em Salzgitter e Heide avançam na construção.[1]VDI/VDE-IT, "Produção e Demanda de Baterias na Alemanha 2024," vdivde-it.de A queda nos preços dos pacotes de íons de lítio, que em média foram de USD 139/kWh globalmente em 2023, está melhorando a economia dos híbridos plug-in e apoiando a substituição de motores a diesel em aplicações de frota. Ao mesmo tempo, o crescimento dos híbridos leves de 48 volts oferece aos fabricantes um caminho de conformidade de baixo custo, e as marcas premium estão adotando arquiteturas de 800 volts para viabilizar a recarga ultrarrápida. Os riscos de execução em torno da construção de gigafábricas e o escrutínio das emissões reais dos veículos híbridos plug-in moderam as perspectivas de crescimento, mas não as desviam.

Principais Conclusões do Relatório

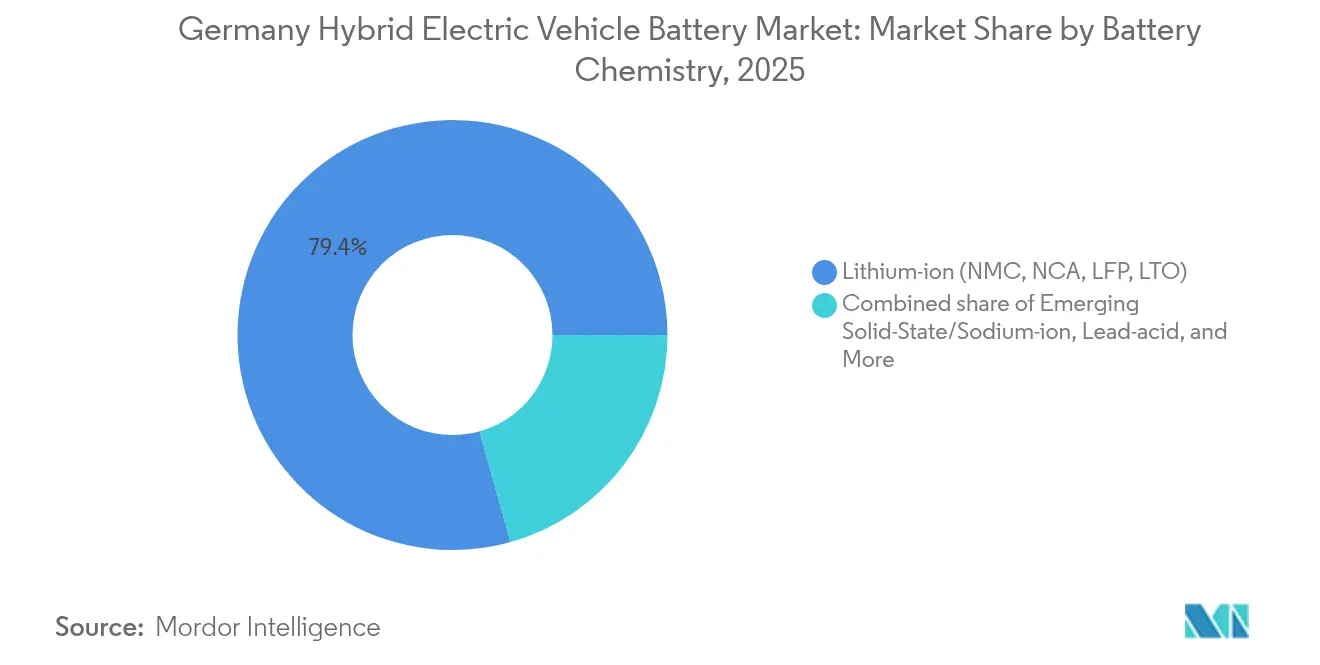

- Por química de bateria, os íons de lítio lideraram com 79,35% de participação na receita em 2025; as tecnologias emergentes de estado sólido e íons de sódio têm previsão de expansão a um CAGR de 27,1% até 2031.

- Por grau de hibridização, os híbridos leves detinham 48,10% da participação do mercado de baterias para veículos elétricos híbridos da Alemanha em 2025, enquanto o mesmo segmento tem projeção de registrar o maior CAGR de 15,1% até 2031.

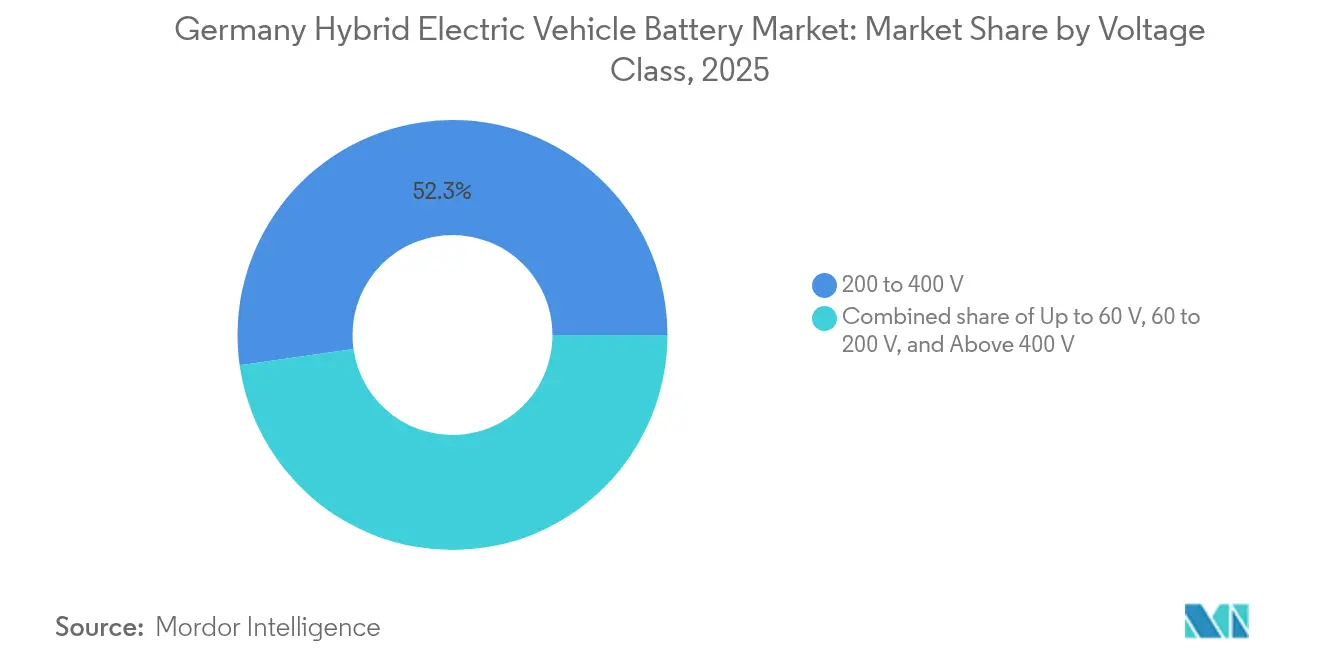

- Por classe de tensão, a categoria de 200 a 400 volts representou 52,25% do tamanho do mercado de baterias para veículos elétricos híbridos da Alemanha em 2025, e a classe acima de 400 volts está avançando a um CAGR de 17,2% até 2031.

- Por classe de veículo, os automóveis de passeio capturaram 56,70% do tamanho do mercado de baterias para veículos elétricos híbridos da Alemanha em 2025 e estão crescendo a um CAGR de 15,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias para Veículos Elétricos Híbridos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de CO₂ da frota da UE acelerando a adoção de veículos elétricos híbridos | 3.20% | Alemanha, UE-27 mais ampla | Médio prazo (2 a 4 anos) |

| Queda rápida no preço em USD/kWh das baterias de íons de lítio | 2.80% | Global, aquisições na Alemanha | Curto prazo (≤ 2 anos) |

| Investimentos de OEMs em gigafábricas dentro da Alemanha | 2.50% | Alemanha (Salzgitter, Heide, Erfurt) | Longo prazo (≥ 4 anos) |

| Incentivos fiscais para veículos híbridos de frota corporativa | 1.40% | Governo federal alemão e estados federados | Curto prazo (≤ 2 anos) |

| Linhas piloto de íons de sódio entrando na cadeia de suprimentos alemã | 0.90% | Alemanha, primeiros locais na UE | Longo prazo (≥ 4 anos) |

| Mandatos de CO₂ de frotas corporativas (Escopo 3) elevando a demanda | 1.60% | Alemanha, empresas da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de CO₂ da Frota da UE Acelerando a Adoção de Veículos Elétricos Híbridos

As metas de frota de automóveis de passeio da UE caem para 93,6 g/km em 2025, expondo os OEMs a penalidades de EUR 95 por cada grama de CO₂ excedente por veículo vendido, o que torna os sistemas de 48 volts uma forma econômica de garantir economias de 10 a 15% sem a carga de capital das plataformas totalmente elétricas.[2]Comissão Europeia, "Regulamento (UE) 2023/851 que altera as Normas de Emissão de CO₂," europa.eu A produção anual da Alemanha de quase 4 milhões de veículos concentra o risco de conformidade, de modo que os fabricantes de automóveis estão incorporando híbridos leves em modelos de alto volume, enquanto as marcas premium impulsionam híbridos plug-in de alta tensão para cortes mais profundos. A BloombergNEF projeta que a participação de veículos elétricos na região atingirá 41% até 2027, com os híbridos preenchendo lacunas onde a recarga pública ou a disposição do consumidor em pagar ainda são limitadas.[3]BloombergNEF, "Pesquisa de Preços de Baterias 2024," bloomberg.com Os fornecedores de células que não reservarem capacidade para pacotes de 48 volts correm o risco de perder participação de mercado à medida que os OEMs correm para garantir contratos antes do prazo de 2025.

Queda Rápida no Preço em USD/kWh das Baterias de Íons de Lítio

Os preços no nível de pacote caíram para USD 139/kWh em 2023 e podem cair abaixo de USD 100 até 2027 à medida que a escala, a adoção de LFP e os processos de eletrodo seco amadurecem. A PowerCo da Volkswagen e a Koenig & Bauer estão pilotando o revestimento seco que pode reduzir o consumo de energia das fábricas de células em 15 a 20% quando a prova de conceito chegar em 2025.[4]Koenig & Bauer, "Parceria de Tecnologia de Revestimento Seco com a PowerCo," koenig-bauer.com Custos de pacote mais baixos permitem que os fabricantes de automóveis posicionem os híbridos plug-in contra o diesel em licitações de frota, mas a volatilidade das matérias-primas significa que os contratos de fornecimento de longo prazo continuam sendo críticos.

Investimentos de OEMs em Gigafábricas dentro da Alemanha

A Volkswagen, a Northvolt AB e a CATL destinaram coletivamente mais de EUR 5 bilhões para fábricas de células em Salzgitter, Heide e Erfurt, com meta combinada de 114 GWh antes de 2027. A Northvolt AB iniciou as obras em 2024 com EUR 902 milhões em auxílio estatal, mas entrou com pedido de recuperação judicial nos EUA (Capítulo 11) em novembro de 2024, evidenciando o risco de execução. A Volkswagen reduziu a expansão inicial de Salzgitter para metade da capacidade em meio a uma demanda mais fraca, enquanto a CATL está escalando Erfurt para 14 GWh com vantagens de custo do LFP. A produção doméstica reduz as emissões logísticas e atende às próximas regras de passaporte de bateria, mas os OEMs ainda se protegem com fornecedores asiáticos até que as novas fábricas comprovem metas de rendimento e custo.

Incentivos Fiscais para Veículos Híbridos de Frota Corporativa

A Alemanha permite uma alíquota mensal de benefício em espécie de 0,5% para veículos híbridos plug-in que ofereçam pelo menos 40 km de autonomia elétrica ou emitam menos de 50 g/km de CO₂, em comparação com 1% para carros convencionais, mantendo os híbridos plug-in populares entre as empresas que representam aproximadamente 60% dos registros nacionais. O debate político sobre a eficácia real desses incentivos pode restringir a elegibilidade, de modo que os OEMs estão contemplando pacotes maiores de 15 a 20 kWh para permanecer dentro dos limites futuros, mesmo que isso aumente o peso em ordem de marcha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza sobre o custo de substituição ao longo do ciclo de vida da bateria | −1.8% | Alemanha, operadores de frotas da UE | Médio prazo (2 a 4 anos) |

| Eliminação gradual dos subsídios de compra de veículos híbridos plug-in após 2023 | −2.3% | Governo federal alemão | Curto prazo (≤ 2 anos) |

| Escrutínio das emissões reais de veículos híbridos plug-in endurecendo as regras | −1.5% | Alemanha, reguladores da UE | Médio prazo (2 a 4 anos) |

| Déficit de refino de matérias-primas da UE para químicas de próxima geração | −1.2% | Em toda a UE, impacto na Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza sobre o Custo de Substituição ao Longo do Ciclo de Vida da Bateria

As garantias de pacotes híbridos cobrem 8 anos ou 160.000 km, mas um pacote de veículo híbrido plug-in de 15 kWh pode custar de EUR 5.000 a EUR 10.000 para substituição, equivalendo a 15 a 25% do valor residual. A limitada reforma por terceiros e os bloqueios proprietários do sistema de gerenciamento de bateria (BMS) agravam os temores, deprimindo os preços de veículos usados e elevando os custos de arrendamento. Os OEMs que investem em reciclagem de circuito fechado e reparo modular, como a PowerCo da Volkswagen, visam reduzir os custos do ciclo de vida e tranquilizar os compradores.

Eliminação Gradual dos Subsídios de Compra de Veículos Híbridos Plug-in Após 2023

O fim do Umweltbonus para híbridos plug-in em dezembro de 2023 removeu até EUR 4.500 por veículo, contribuindo para que as vendas de veículos elétricos em 2024 ficassem 29% abaixo das previsões anteriores. Os consumidores estão migrando para híbridos leves, enquanto os OEMs direcionam as variantes plug-in para segmentos premium de maior margem. Os fornecedores de baterias devem reequilibrar a capacidade em direção a pequenos pacotes de 48 volts, mesmo mantendo linhas de alta densidade energética para veículos híbridos plug-in de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Os Íons de Lítio Permanecem Dominantes enquanto as Alternativas Escalam

Os íons de lítio retiveram 79,35% da participação do mercado de baterias para veículos elétricos híbridos da Alemanha em 2025, impulsionados por cadeias de suprimentos maduras e densidades energéticas de até 280 Wh/kg. O NMC rico em níquel domina os híbridos plug-in premium, enquanto o LFP está ganhando tração em híbridos leves graças à sua vantagem de custo sem cobalto. O tamanho do mercado de baterias para veículos elétricos híbridos da Alemanha para pacotes de íons de lítio tem projeção de crescer em conjunto com a produção de veículos, mas as químicas de estado sólido e íons de sódio têm previsão de registrar um CAGR de 27,1%, capitalizando vantagens de segurança e matérias-primas.

Os protótipos de estado sólido prometem 400 Wh/kg e estão atraindo parcerias da BMW e da Mercedes-Benz Group AG, enquanto as linhas piloto de íons de sódio visam sistemas de 48 volts onde a densidade é menos crítica. O resultante cenário de múltiplas químicas força os fornecedores a manter produção flexível e estratégias de duplo fornecimento.

Por Grau de Hibridização: Os Híbridos Leves Dominam o Volume

Os híbridos leves garantiram 48,10% da participação do mercado de baterias para veículos elétricos híbridos da Alemanha em 2025 e estão se expandindo a um CAGR de 15,1% à medida que os OEMs implantam sistemas de 48 volts em modelos de alto volume. Os custos do sistema giram em torno de EUR 800 a EUR 1.200, aproximadamente um terço das contas dos híbridos plug-in, proporcionando economias de combustível de 10 a 15% que atendem às regras intermediárias de CO₂.

Os híbridos plug-in continuam sendo essenciais para os segmentos premium e de frota que exigem 50 km de autonomia elétrica, mas a perda de subsídios e o escrutínio das emissões limitam o crescimento unitário. Os híbridos completos estão sendo pressionados entre a relação custo-benefício dos híbridos leves e a capacidade de autonomia dos plug-ins, levando muitas marcas a racionalizar suas ofertas.

Por Classe de Tensão: As Plataformas de Recarga Rápida Aceleram

A classe de 200 a 400 volts capturou 52,25% do valor de 2025, refletindo as arquiteturas convencionais de híbridos plug-in. Os sistemas acima de 400 volts, liderados pela Porsche e outros OEMs premium, estão no caminho para um CAGR de 17,2%, viabilizando a recarga rápida de 800 V que reduz o tempo de sessão para menos de 15 minutos.

Em contraste, o segmento abaixo de 60 volts, principalmente os híbridos leves de 48 V, domina os volumes unitários, mas não a capacidade, devido aos tamanhos de pacote de 0,5 a 1,5 kWh. A segmentação por tensão está se polarizando em direção a 48 V para conformidade e 800 V para desempenho, deixando a faixa intermediária em declínio à medida que as curvas tecnológicas avançam.

Por Classe de Veículo: Os Automóveis de Passeio Lideram, mas as Frotas Comerciais Avançam Rapidamente

Os automóveis de passeio detinham 56,70% do tamanho do mercado de baterias para veículos elétricos híbridos da Alemanha em 2025 e estão crescendo a um CAGR de 15,6% até 2031 à medida que as marcas renovam as linhas de modelos com variantes leves e plug-in. Os compradores privados preferem híbridos plug-in de longa autonomia por razões fiscais, enquanto as frotas corporativas adotam híbridos leves pelo baixo custo total de propriedade (TCO).

Os veículos comerciais, especialmente as vans de entrega de última milha, estão crescendo mais rapidamente a partir de uma base menor à medida que os mandatos de Escopo 3 entram em vigor. Esses ciclos de trabalho exigem pacotes de alta durabilidade e projetos térmicos robustos, abrindo espaço para fornecedores especializados em soluções de grau industrial.

Análise Geográfica

A Alemanha gerou cerca de 60 GWh de demanda por baterias em 2023, mas produziu apenas 8 GWh domesticamente, evidenciando a dependência de importações asiáticas até que Salzgitter e Heide atinjam escala após 2025. Os estados do norte, como Schleswig-Holstein, ganham visibilidade ao combinar gigafábricas movidas a energia eólica com baixas pegadas de carbono, enquanto a Baixa Saxônia ancora o hub PowerCo da Volkswagen.

A Baviera e Baden-Württemberg continuam sendo centros de engenharia para a Mercedes-Benz Group AG e a BMW, com foco em P&D de alta tensão e estado sólido. A divisão geográfica significa que os clusters do norte buscam volume e energia renovável, enquanto os hubs do sul perseguem químicas premium e reciclagem de circuito fechado, alinhando-se com os rótulos de pegada de carbono do Regulamento de Baterias da UE que entram em vigor em 2027.

A Polônia e a Hungria vizinhas estão adicionando grandes fábricas de células da LG Energy Solution, Samsung SDI e CATL, abastecendo os OEMs alemães e diversificando o risco. O emergente hub de Valência, na Espanha, apoia ainda mais o equilíbrio regional. A Alemanha, portanto, evolui de um centro de demanda puro para um nó integrado que combina plantas próprias, fornecimento transfronteiriço e liderança em químicas avançadas.

Cenário Competitivo

Os titulares asiáticos — CATL, LG Energy Solution, Samsung SDI, Panasonic — ainda fornecem a maioria das células híbridas alemãs, mas os desafiantes europeus e as iniciativas cativas dos OEMs estão remodelando o campo. A CATL está escalando Erfurt para 14 GWh e mirando a lucratividade em 2025 com o poder de precificação do LFP. O projeto de 60 GWh da Northvolt AB em Heide ilustra a ambição europeia, mas também o risco de capital após seu pedido de falência nos EUA em 2024.

A PowerCo da Volkswagen pilota o revestimento de eletrodo a pó seco para reduzir em 15 a 20% o custo de produção de células, buscando uma vantagem de custo no mercado doméstico. A participação majoritária da Porsche na V4Drive Battery GmbH traz células cilíndricas de ultrapotência para dentro da empresa, sublinhando os movimentos dos OEMs em direção à propriedade tecnológica.

Os espaços de oportunidade incluem integradores de pacotes robustecidos para veículos comerciais e empresas de reciclagem que atendem às cotas de conteúdo reciclado da UE. A vantagem competitiva está migrando da pura escala em GWh para a inovação em nível de sistema, propriedade intelectual de processos de fabricação e segurança de materiais a montante, impulsionando a consolidação entre fabricantes de células independentes e recompensando os players verticalmente integrados.

Líderes do Setor de Baterias para Veículos Elétricos Híbridos da Alemanha

LG Energy Solution

Contemporary Amperex Technology Co Ltd.

BYD Company

Samsung SDI

Panasonic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Porsche AG finalizou a aquisição de uma participação majoritária na V4Drive Battery GmbH, garantindo tecnologia de células cilíndricas de ultrapotência para futuras plataformas de 800 V.

- Dezembro de 2024: A Volkswagen PowerCo e a Koenig & Bauer confirmaram avanços no revestimento de eletrodo a pó seco, com meta de uma prova de conceito em meados de 2025 que poderia reduzir os custos de células em até 20%.

- Novembro de 2024: A Northvolt AB entrou com pedido de recuperação judicial nos EUA (Capítulo 11), lançando incerteza sobre a planta de 60 GWh em Heide, apoiada por EUR 902 milhões em auxílio estatal alemão.

- Setembro de 2024: A Volkswagen anunciou uma expansão reduzida na fábrica de células de Salzgitter, citando pressão de custos e demanda mais fraca, e operará com aproximadamente metade de sua capacidade inicial.

Escopo do Relatório do Mercado de Baterias para Veículos Elétricos Híbridos da Alemanha

Uma bateria de veículo elétrico híbrido é um componente crítico do sistema de trem de força de um veículo híbrido. A bateria permite que os veículos elétricos híbridos alcancem maior eficiência de combustível e menores emissões em comparação com os veículos tradicionais de motor de combustão interna, ao viabilizar a frenagem regenerativa, que captura e armazena energia que de outra forma seria perdida durante a frenagem. A energia armazenada pode então ser usada para reduzir a carga sobre o motor de combustão interna ou para alimentar o veículo em baixas velocidades, contribuindo para a eficiência geral e a sustentabilidade ambiental dos veículos híbridos.

O mercado alemão de baterias para veículos elétricos híbridos é segmentado por química de bateria, grau de hibridização, classe de tensão e classe de veículo. Por química de bateria, o mercado é segmentado em Bateria de Íons de Lítio, Bateria de Chumbo-Ácido, Bateria de Íons de Sódio e Outros. O mercado é segmentado por grau de hibridização em Híbrido Leve (48 V MHEV), Híbrido Completo (HEV), Híbrido Plug-in (PHEV) e Híbrido com Extensor de Autonomia. Por classe de tensão, o mercado é dividido em Até 60 V, 60 a 200 V, 200 a 400 V e Acima de 400 V. Por classe de veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais, Motocicletas/Triciclos e Off-Highway e Especialidades. O relatório oferece previsões de tamanho de mercado em receita (USD) para todos os segmentos acima.

| Íons de lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel (NiMH) |

| Chumbo-Ácido |

| Sólido-Estado/Íons de Sódio Emergentes |

| Híbrido Leve (48 V MHEV) |

| Híbrido Completo (HEV) |

| Híbrido Plug-in (PHEV) |

| Híbrido com Extensor de Autonomia |

| Até 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Acima de 400 V |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motocicletas/Triciclos |

| Off-Highway e Especialidades |

| Por Química de Bateria | Íons de lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel (NiMH) | |

| Chumbo-Ácido | |

| Sólido-Estado/Íons de Sódio Emergentes | |

| Por Grau de Hibridização | Híbrido Leve (48 V MHEV) |

| Híbrido Completo (HEV) | |

| Híbrido Plug-in (PHEV) | |

| Híbrido com Extensor de Autonomia | |

| Por Classe de Tensão | Até 60 V |

| 60 a 200 V | |

| 200 a 400 V | |

| Acima de 400 V | |

| Por Classe de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Motocicletas/Triciclos | |

| Off-Highway e Especialidades |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de baterias para veículos elétricos híbridos da Alemanha em 2031?

O mercado tem projeção de atingir USD 1,27 bilhão até 2031, refletindo um CAGR de 13,06% no período de 2026 a 2031.

Qual química de bateria detém a maior participação nos híbridos alemães?

As químicas de íons de lítio representaram 79,35% da receita de 2025, muito à frente das demais químicas.

Por que os híbridos leves de 48 volts estão crescendo rapidamente na Alemanha?

Eles proporcionam economias de combustível de 10 a 15% a um terço do custo dos sistemas plug-in, ajudando os fabricantes de automóveis a atingir as metas de CO₂ da UE.

Como a tecnologia de íons de sódio impactará as futuras baterias híbridas?

As linhas piloto de íons de sódio previstas para 2026 poderão reduzir os custos de materiais para pacotes de 48 volts e diversificar o fornecimento de matérias-primas.

Quais riscos ameaçam os novos projetos de gigafábricas alemãs?

Estouros de custos, demanda mais fraca por veículos e desafios de financiamento da cadeia de suprimentos já desaceleraram as expansões em Salzgitter e Heide.

Qual segmento de veículos adicionará a maior demanda por baterias até 2031?

Os automóveis de passeio continuam sendo o maior impulsionador de volume, mas as vans comerciais apresentam o crescimento incremental mais rápido devido aos mandatos de Escopo 3.

Página atualizada pela última vez em: