Tamanho e Participação do Mercado de Pacotes de Baterias para Ônibus Elétrico da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

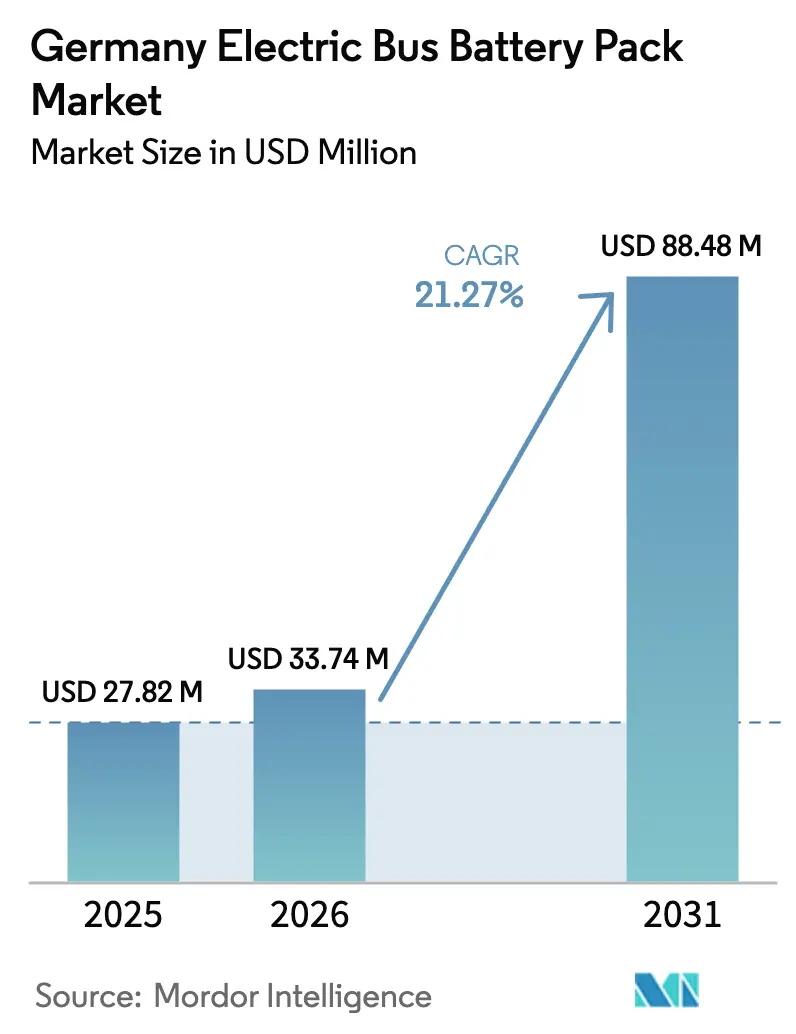

| Tamanho do mercado no ano base (2025) | 27.82 Milhões de dólares |

| Tamanho do Mercado (2026) | 33.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 88.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.27% CAGR |

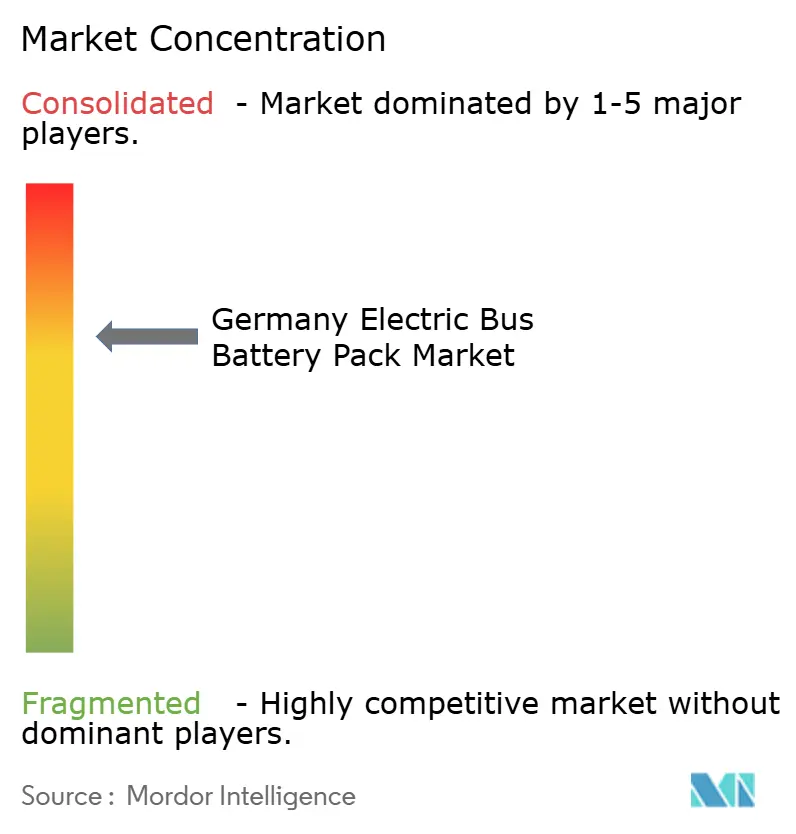

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Ônibus Elétrico da Alemanha por Mordor Intelligence

O tamanho do mercado alemão de pacotes de baterias para ônibus elétrico foi avaliado em USD 27,82 milhões em 2025 e estima-se que cresça de USD 33,74 milhões em 2026 para atingir USD 88,48 milhões até 2031, a um CAGR de 21,27% durante o período de previsão (2026-2031). A projeção confirma um rápido impulso alimentado por rigorosas cotas de aquisição de emissão zero da UE, queda nos preços dos pacotes de íons de lítio e uma onda de investimentos domésticos em gigafábricas. A propulsão elétrica a bateria já domina as frotas urbanas, e a química de fosfato de ferro e lítio (LFP) atingiu a paridade de custos com as alternativas tradicionais, ajudando os operadores a fechar a lacuna de custo total de propriedade em relação aos ônibus a diesel. A adoção crescente de arquiteturas modulares de 800 V acelera ainda mais as reduções no tempo de carregamento, enquanto a integração de armazenamento de energia em nível de depósito abre fluxos de receita auxiliares para as agências de transporte. A localização da cadeia de suprimentos liderada pela Northvolt e pela CATL está reduzindo os custos logísticos e fortalecendo a segurança do fornecimento. Ao mesmo tempo, a volatilidade dos preços de minerais críticos e um congelamento temporário nos subsídios federais para ônibus elétricos permanecem como obstáculos de curto prazo.

Principais Conclusões do Relatório

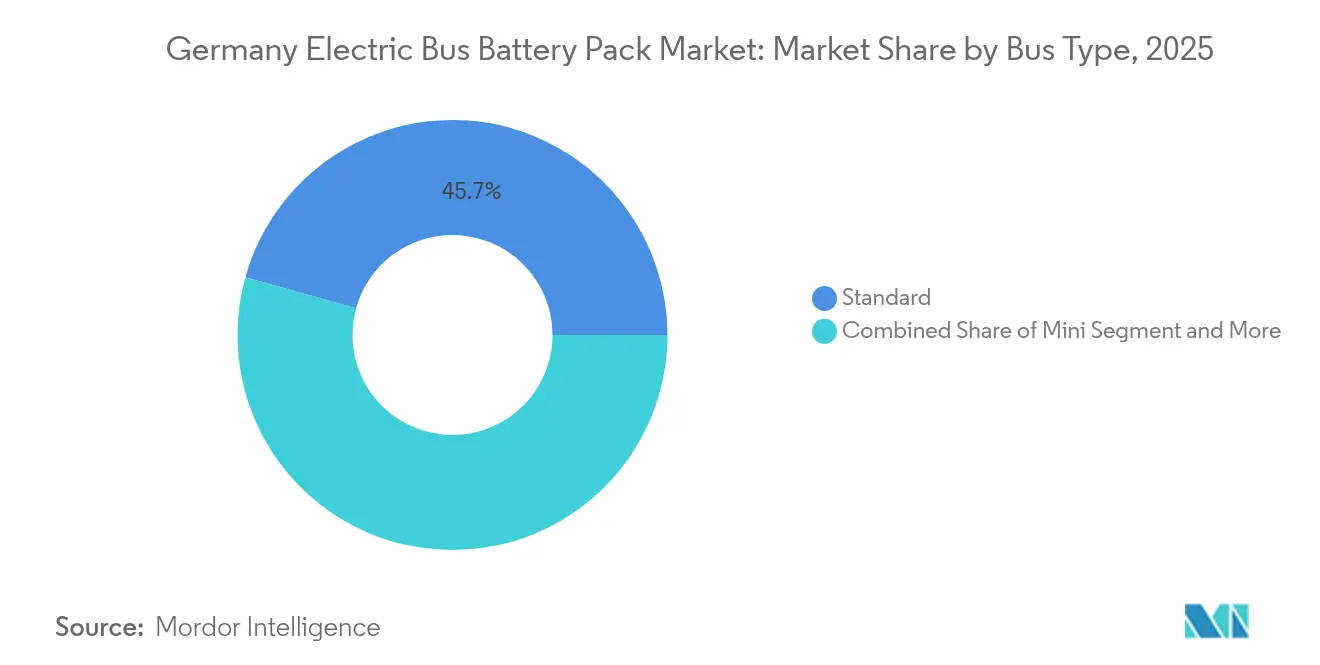

- Por tipo de ônibus, os modelos padrão de 12 metros lideraram com 45,68% de participação na receita em 2025; as variantes articuladas de 18 metros deverão se expandir a um CAGR de 21,79% até 2031.

- Por propulsão, os veículos elétricos a bateria capturaram 85,62% da participação no mercado alemão de pacotes de baterias para ônibus elétrico em 2025; também está previsto que cresçam a um CAGR de 22,54% até 2031.

- Por química da bateria, o fosfato de ferro e lítio detinha 41,58% do tamanho do mercado alemão de pacotes de baterias para ônibus elétrico em 2025, enquanto o fosfato de manganês, ferro e lítio avança a um CAGR de 22,05% até 2031.

- Por forma da bateria, os formatos prismáticos comandaram 50,36% do mercado alemão de pacotes de baterias para ônibus elétrico em 2025; as células em bolsa registraram o maior CAGR de 22,37% até 2031.

- Por classe de tensão, a faixa de 600-800 V representou 41,86% da participação no mercado alemão de pacotes de baterias para ônibus elétrico em 2025; os sistemas acima de 800 V apresentam um CAGR de 21,88% até 2031.

- Por arquitetura do módulo, os projetos de célula para módulo detinham 47,78% do mercado alemão de pacotes de baterias para ônibus elétrico em 2025; as configurações de célula para pacote crescerão a um CAGR de 21,74% até 2031.

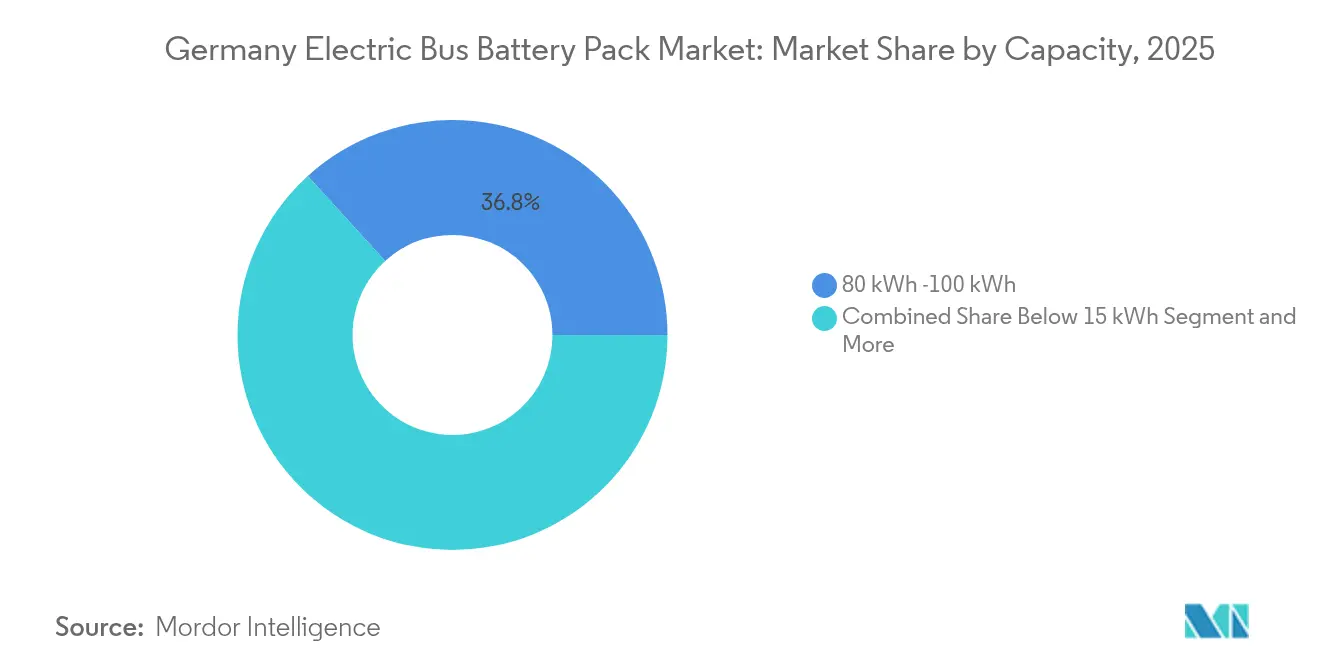

- Por capacidade, a faixa de 80-100 kWh liderou com 36,75% da participação no mercado alemão de pacotes de baterias para ônibus elétrico em 2025; os pacotes acima de 150 kWh se expandem a um CAGR de 21,99% até 2031.

- Por componente, os materiais de cátodo capturaram 40,12% do mercado alemão de pacotes de baterias para ônibus elétrico em 2025; os separadores representam o segmento de componentes de crescimento mais rápido, com um CAGR de 21,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Ônibus Elétrico da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de Construção de Emissão Zero (ZEB) da UE | +5.2% | Alemanha, conformidade mais ampla com a UE | Médio prazo (2-4 anos) |

| Módulos Padrão de 800 V | +4.1% | Alemanha, adoção antecipada em segmentos de ônibus premium | Médio prazo (2-4 anos) |

| Queda Rápida de Custo de Fosfato de Ferro e Lítio / Óxido de Níquel Manganês Cobalto de Alta Capacidade | +3.8% | Global, com benefícios para a fabricação alemã | Curto prazo (≤ 2 anos) |

| Zonas de Baixa Emissão Urbana e Proibições de Diesel | +3.1% | Alemanha, principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescimento Doméstico de Gigafábricas | +2.9% | Alemanha, com efeito cascata para estados vizinhos da UE | Longo prazo (≥ 4 anos) |

| Armazenamento de Energia em Nível de Depósito | +2.7% | Alemanha, autoridades de transporte urbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Arquiteturas Modulares Padronizadas de 800 V

Os sistemas de veículos elétricos de próxima geração estão evoluindo rapidamente, com novas arquiteturas que facilitam um carregamento muito mais rápido. Essas inovações reduzem significativamente o tempo que os veículos passam nos depósitos, aumentando a eficiência operacional dos operadores de frota. A compatibilidade padronizada de conectores em todo o setor facilita as atualizações de infraestrutura, permitindo que os depósitos adotem soluções de carregamento de alta potência de forma contínua. A decisão de um fabricante líder de introduzir plataformas avançadas em toda a sua linha de ônibus elétrico ressalta a maturidade e a prontidão da tecnologia para adoção ampla.

Os projetos de pacotes de baterias também estão avançando, com módulos escaláveis que simplificam a manutenção. Esse é um benefício vital para os operadores que supervisionam uma combinação de idades de frota e padrões de uso. Em conjunto, esses avanços fortalecem um ecossistema de veículos elétricos mais resiliente e passível de manutenção, particularmente em ambientes comerciais.

Queda Rápida de USD/kWh dos Pacotes de LFP e NMC de Alta Capacidade

Os avanços na fabricação e no design impulsionaram uma queda constante nos preços dos pacotes de baterias nos últimos anos. Como resultado, os sistemas de alta capacidade estão se tornando mais acessíveis. Essa tendência permite que os fabricantes de veículos optem por configurações de bateria maiores sem enfrentar aumentos de custo significativos, especialmente no segmento de ônibus.

Tome como exemplo um modelo líder de ônibus elétrico de longa distância. Ele demonstra como uma maior densidade de energia pode alcançar um alcance de condução mais estendido, mantendo preços competitivos. O setor também está se voltando para designs de bateria mais integrados, indicando economias de custo ainda maiores no futuro. Tais inovações ampliam a disparidade econômica entre veículos elétricos a bateria e veículos a diesel, tornando os primeiros cada vez mais atraentes ao considerar o custo total de propriedade.

Expansão de Gigafábricas Domésticas e Localização da Cadeia de Suprimentos

A planta da Northvolt em Schleswig-Holstein, avaliada em EUR 4,5 bilhões (USD 4,96 bilhões), tem como meta uma produção anual de 60 GWh até 2029, enquanto a instalação de pacotes da MAN em Nuremberg adiciona 50.000-100.000 unidades anualmente a partir de 2025 [1]"Pedidos de ônibus elétrico aumentam antes da cota da UE," Electrive, electrive.com. Esses projetos reduzem os prazos de entrega, diminuem as emissões logísticas e suportam configurações de pacote personalizadas ajustadas aos ciclos de uso alemães. A localização se estende para montante até o refino de cátodo e a produção de separadores, reduzindo a dependência de importações e protegendo os operadores de riscos geopolíticos de fornecimento. As linhas de reciclagem integradas dentro das novas fábricas ajudam a fechar o ciclo de materiais, um pré-requisito para atender às futuras regulamentações de fim de vida útil da UE.

Integração de Armazenamento de Energia em Nível de Depósito

Agências de transporte inovadoras agora implantam ônibus estacionados como ativos de rede, ganhando EUR 2.000 - 4.000 (USD 2.300 - 4.600) por veículo anualmente por meio de mercados de resposta de frequência[2]"A Lei de Energias Renováveis da Alemanha e as tarifas de armazenamento," Clean Energy Wire, cleanenergywire.org. A Hochbahn de Hamburgo lidera com projetos-piloto de veículo-para-rede (vehicle-to-grid) apoiados por tarifas favoráveis sob a Lei de Energias Renováveis da Alemanha. Sofisticados softwares de gestão de energia equilibram a prontidão da frota com os compromissos de rede, transformando os pacotes de baterias em geradores de receita que reduzem os períodos de retorno do investimento e aceleram a aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congelamento de Subsídio para Ônibus Elétrico (Decisão KTF) | -2.1% | Alemanha, programas de financiamento federal | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Minerais | -1.8% | Global, afetando as cadeias de suprimentos alemãs | Médio prazo (2-4 anos) |

| Cadeia de Valor de Segunda Vida Fraca | -1.4% | Alemanha, infraestrutura de reciclagem da UE | Longo prazo (≥ 4 anos) |

| Escassez de Soldadores de Baterias | -1.2% | Alemanha, mão de obra especializada de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamento Federal de Subsídio para Ônibus Elétrico (Decisão KTF)

A recente decisão do Tribunal Constitucional suspendeu uma importante iniciativa de financiamento climático, levando a atrasos em numerosos pedidos de veículos elétricos. O veredicto também eliminou subsídios que anteriormente compensavam muitos custos de aquisição de veículos. Este desenvolvimento representa um desafio particular para os municípios menores, que frequentemente carecem de alternativas de financiamento e agora correm o risco de ficar atrás das cidades maiores em seus esforços para eletrificar frotas.

Embora o financiamento para pesquisa ainda seja acessível, os incentivos à aquisição foram suspensos, resultando em uma breve pausa nas licitações públicas. Enquanto as discussões políticas estão em andamento para resolver o assunto, os operadores de frotas devem buscar métodos alternativos de financiamento, como arrendamento ou empréstimos municipais, para avançar em sua transição para um transporte mais limpo.

Volatilidade dos Preços de Minerais Críticos

Nos últimos anos, o mercado de materiais para baterias enfrentou uma volatilidade pronunciada. Insumos-chave, incluindo lítio, cobalto e níquel, enfrentaram fortes oscilações de preços e interrupções no fornecimento. Esses desafios influenciaram notavelmente as químicas de baterias, especialmente em veículos elétricos premium e ônibus interurbanos, onde as matérias-primas constituem uma parcela significativa dos custos totais do pacote[3]Henry Sanderson, "A volatilidade dos preços de minerais afeta as cadeias de suprimentos de veículos elétricos," Financial Times, ft.com.

Em resposta a essa incerteza, fabricantes e operadores de frotas estão se voltando para químicas mais estáveis e explorando cobertura financeira. No entanto, o orçamento permanece um desafio em meio a essas condições imprevisíveis. Embora a reciclagem doméstica seja uma solução promissora para mitigar os riscos globais de fornecimento, as operações em escala comercial ainda estão a anos de distância. Enquanto isso, o setor continua a navegar por um labirinto de custos flutuantes e cadeias de suprimentos apertadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ônibus: Modelos Padrão Ancoram a Demanda

Os ônibus padrão de 12 metros geraram 45,68% do mercado alemão de pacotes de baterias para ônibus elétrico em 2025, sustentando o volume de base do qual os fornecedores dependem. Esses veículos equilibram a capacidade de 80-120 passageiros com a manobrabilidade essencial para os densos centros urbanos da Alemanha. Seu requisito típico de bateria de 200-350 kWh se alinha com os pacotes de LFP produzidos em massa, garantindo eficiências de custo críticas para os orçamentos municipais. O crescimento nessa categoria permanece saudável, mas estável, pois a maioria das grandes cidades já padronizou frotas de 12 metros para rotas principais.

Os ônibus articulados de 18 metros exibem um CAGR de 21,79% até 2031, refletindo a consolidação de rotas em Berlim, Munique e Hamburgo. Os operadores escolhem ônibus maiores para maximizar a utilização de motoristas e reduzir o congestionamento. Os pacotes de baterias na faixa de 400-600 kWh dominam, criando oportunidades para fornecedores de alta capacidade e favorecendo layouts de célula para pacote que otimizam a densidade de energia. Categorias menores, como mini e microônibus, mantêm funções de nicho para serviços rurais e de paratransporte, enquanto os ônibus midi atendem às necessidades de volume intermediário em cidades secundárias. O transbordamento tecnológico dos formatos padrão e articulado acelera os aprimoramentos de desempenho em todos os subsegmentos, mantendo o mercado alemão de pacotes de baterias para ônibus elétrico em uma trajetória de inovação.

Por Tipo de Propulsão: Supremacia do Elétrico a Bateria

Os ônibus elétricos a bateria detinham 85,62% de participação em 2025 e sustentarão um CAGR de 22,54% até 2031, reforçando o compromisso da Alemanha com frotas totalmente de emissão zero no escapamento. Os operadores valorizam até 90% de eficiência do poço à roda e manutenção simplificada em comparação com sistemas híbridos. O tamanho do mercado alemão de pacotes de baterias para ônibus elétrico para modelos totalmente elétricos se beneficia das cotas da UE que efetivamente eliminam os componentes de combustão em ambientes urbanos.

Os híbridos plug-in persistem principalmente como uma proteção contra lacunas na infraestrutura de carregamento ou para rotas regionais estendidas. Ainda assim, sua relevância de mercado diminui à medida que as preocupações com o alcance no inverno diminuem e as redes de carregamento em depósitos se expandem. A volatilidade dos preços do diesel e a proliferação de zonas de baixa emissão aceleram a aposentadoria dos híbridos. Em resposta, os fornecedores redirecionam os orçamentos de pesquisa e desenvolvimento quase inteiramente para arquiteturas de bateria completa, acelerando os ganhos de densidade de energia em nível de pacote que tornam os híbridos cada vez mais redundantes.

Por Química da Bateria: Dominância do LFP, Impulso do LMFP

A química LFP (Fosfato de Ferro e Lítio) capturou 41,58% de participação em 2025, graças à sua segurança comprovada e longa vida útil de ciclo, que são vitais para veículos de alta ocupação onde a estabilidade térmica é primordial. Os OEMs alemães valorizam o modo de falha benigno da química e a compatibilidade com rigorosas regulamentações de segurança contra incêndio. As vantagens de custo sobre as variantes ricas em níquel consolidam ainda mais a posição do LFP no mercado alemão de pacotes de baterias para ônibus elétrico.

Espera-se que o LMFP (Fosfato de Manganês, Ferro e Lítio) registre o CAGR mais rápido de 22,05% até 2031, adicionando manganês para aumentar a densidade de energia em 15-20% sem comprometer a segurança. Isso torna o LMFP atraente para rotas articuladas e interurbanas que necessitam de alcance adicional. As químicas NMC (Óxido de Níquel Manganês Cobalto) continuam atendendo a segmentos premium, mas enfrentam pressão competitiva à medida que as iterações sucessivas de LFP reduzem as lacunas de desempenho. O titanato de lítio permanece em nicho para casos de uso de carregamento ultrarrápido, enquanto o teor de cobalto da química NCA (Óxido de Níquel Cobalto Alumínio) limita a adoção devido ao escrutínio de ESG.

Por Capacidade: Aumento de Tamanho para Operação durante Todo o Dia

Os pacotes na faixa de 80-100 kWh lideraram com 36,75% de participação em 2025, correspondendo estreitamente aos ciclos de uso diários de 150-200 km dos ônibus urbanos padrão. Essa faixa ideal de capacidade minimiza tanto o custo do pacote quanto os requisitos de infraestrutura de carregamento. No entanto, os segmentos acima de 150 kWh registram um CAGR de 21,99%, pois os ônibus articulados e os projetos de otimização de rotas exigem alcance para todo o dia sem carregamento de oportunidade.

Capacidades maiores permitem que os operadores dispensem carregadores em rota dispendiosos e simplifiquem os layouts dos depósitos. A decisão de Hamburgo de padronizar pacotes de 350 kWh ressalta o apelo operacional. Segmentos de capacidade menor permanecem relevantes para traslados de aeroporto ou circulares do centro da cidade, enquanto tamanhos de faixa intermediária oferecem flexibilidade para cidades em transição para a eletrificação total.

Por Forma da Bateria: Força Prismática, Agilidade em Bolsa

As células prismáticas detinham 50,36% de participação em 2025, devido à construção robusta e às cadeias de suprimentos maduras. Sua geometria retangular simplifica a montagem de módulos e o gerenciamento térmico, atributos valorizados em aplicações de uso intensivo.

As células em bolsa crescem 22,37% ao ano, motivadas pela superior densidade de energia gravimétrica e pela habitação mais leve. O próximo eCitaro da Daimler aproveita os formatos em bolsa para reduzir o peso e ampliar o alcance. As células cilíndricas persistem para pacotes modulares especiais, mas não podem igualar as prismáticas em eficiência volumétrica na escala de veículos comerciais. O resultado é um mercado equilibrado onde a escolha do formato depende da filosofia de design do OEM e das restrições operacionais específicas.

Por Classe de Tensão: Padrão de 600-800 V, Horizonte de Alta Tensão

A classe de 600-800 V detinha 41,86% do mercado alemão de pacotes de baterias para ônibus elétrico em 2025, fornecendo velocidades de carregamento de 150-250 kW que se alinham com a infraestrutura de depósito atual. Os protocolos de segurança e o treinamento de técnicos já estão consolidados nesse nível de tensão, reduzindo as barreiras à adoção.

No entanto, os sistemas acima de 800 V exibem um CAGR de 21,88%, pois os operadores buscam rotatividades em menos de uma hora e investimentos em depósitos à prova do futuro até 2031. Esses pacotes de ultratensão prometem menor peso de cabos e maior eficiência do inversor, mas exigem isolamento avançado e procedimentos de serviço mais rigorosos. As arquiteturas abaixo de 400 V serão gradualmente eliminadas, exceto em frotas rurais com restrições orçamentárias.

Por Arquitetura do Módulo: Confiabilidade do CTM, Eficiência do CTP

Os projetos de célula para módulo (CTM) retiveram 47,78% de participação em 2025, sendo preferidos pela facilidade de serviço em campo, pois os módulos defeituosos podem ser substituídos sem remover os pacotes inteiros. Os operadores alemães priorizam a manutenibilidade para maximizar o tempo de atividade da frota, sustentando a resiliência do CTM.

O célula para pacote (CTP) cresce 21,74% ao ano, aproveitando menos peças e 13% maior densidade de energia volumétrica graças à eliminação das habitações de módulos. A plataforma Qilin da CATL catalisa o interesse dos OEMs ao demonstrar montagem mais rápida e uniformidade térmica aprimorada. As opções de módulo para pacote preenchem um nicho intermediário, mas cederão terreno à medida que a fabricação avançar em direção à integração total.

Por Componente: Centro de Custo do Cátodo, Avanço do Separador

Os cátodos representaram 40,12% do valor dos componentes em 2025, refletindo seu papel significativo no desempenho e na economia de matérias-primas. As variantes LFP (Fosfato de Ferro e Lítio), LMFP (Fosfato de Manganês, Ferro e Lítio) e NMC (Óxido de Níquel Manganês Cobalto de Lítio) dominam a lista de materiais, e os avanços nas formulações de alto teor de manganês visam reduzir a dependência de níquel e cobalto.

Os separadores desfrutam de um CAGR de 21,52%, pois os filmes com revestimento cerâmico permitem operação em tensão mais alta e reforçam a segurança até 2031. A capacidade de produção doméstica de separadores está aumentando para se alinhar com o lançamento das gigafábricas, reforçando a segurança do fornecimento. As inovações em ânodo, eletrólito e coletor de corrente também contribuem, mas os avanços na tecnologia de cátodo e separador influenciam mais diretamente o custo e a segurança, critérios-chave de compra para as agências de transporte alemãs.

Análise Geográfica

A Alemanha ancora o mercado alemão de pacotes de baterias para ônibus elétrico por meio de compromissos agressivos de eletrificação em nível de cidade, respaldados pela legislação de aquisição da UE. Berlim, Munique, Hamburgo e Colônia planejam mais de 8.000 aquisições de ônibus elétrico até 2027, garantindo demanda previsível para os montadores de pacotes locais. Os operadores municipais no norte da Alemanha preferem grandes pacotes carregados durante a noite que maximizam o throughput de energia em cronogramas diários estendidos, enquanto os estados do sul priorizam capacidades de faixa intermediária para serviços interurbanos.

As vantagens da fabricação doméstica proliferam à medida que a planta de células da Northvolt em Schleswig-Holstein e a instalação de pacotes da MAN em Nuremberg atingem escala, reduzindo os custos de transporte e alinhando a produção com os padrões trabalhistas alemães. A proximidade da cadeia de suprimentos permite iterações rápidas de design adaptadas ao desempenho no inverno e às nuances regulatórias locais, dando aos fornecedores alemães uma vantagem sobre as importações asiáticas. O transbordamento transfronteiriço se estende à Áustria e à Dinamarca, onde pacotes fabricados na Alemanha equipam contratos de ônibus regionais que buscam tecnologia estabelecida.

Os fundos de modernização da Europa Oriental criam um mercado secundário que os produtores alemães podem explorar com tecnologia LFP comprovada e experiência em serviços. A harmonização regulatória da UE garante a interoperabilidade técnica, posicionando a Alemanha como um hub central para soluções continentais de ônibus elétrico a bateria. No geral, o agrupamento geográfico em torno dos centros de produção do norte reforça o papel da Alemanha como o maior consumidor e principal exportador dentro do ecossistema de baterias para veículos elétricos comerciais da Europa.

Cenário Competitivo

Os operadores históricos asiáticos permanecem influentes, mas a localização inclina o poder de barganha em direção a alianças europeias. A CATL aproveita as parcerias com a Mercedes-Benz e a MAN para incorporar suas químicas LFP e LMFP em modelos alemães emblemáticos, garantindo vitórias antecipadas de design e economias de escala. A Northvolt responde com uma gigafábrica dedicada a células para veículos comerciais, oferecendo aos OEMs uma alternativa de fornecimento europeu de baixo carbono. O mercado alemão de pacotes de baterias para ônibus elétrico reflete, assim, uma concentração moderada, com um punhado de fornecedores globais cobrindo a maioria das licitações urbanas.

Os manuais estratégicos enfatizam a integração vertical. A BYD agrupa o fornecimento de baterias com plataformas completas de ônibus, desafiando os OEMs tradicionais a garantir fontes de pacotes independentes ou co-investir em linhas internas. Os fabricantes europeus de ônibus cada vez mais firmam contratos de células de longo prazo, enquanto as empresas de componentes desenvolvem módulos avançados de gestão térmica e de veículo-para-rede que se diferenciam além das células de commodities.

Os vetores competitivos agora giram em torno do custo total de propriedade, serviços de integração de depósito e gestão do ciclo de vida, em vez da densidade de energia bruta. Os fornecedores podem combinar arquiteturas de 800 V com software de serviços de rede para obter margens defensáveis. A propriedade intelectual em algoritmos de segurança e diagnóstico em tempo real torna-se um fosso importante em meio a escolhas de química que de outra forma convergem. Os novos participantes do mercado enfrentam altas barreiras de capital, mas podem criar nichos em reaproveitamento de segunda vida, pacotes para microônibus rurais ou separadores especiais.

Líderes do Setor de Pacotes de Baterias para Ônibus Elétrico da Alemanha

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Northvolt AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Em sua planta de EUR 100 milhões (USD 115,2 milhões) em Nuremberg, a MAN iniciou a produção de pacotes de baterias, visando uma produção anual de 100.000 unidades. A instalação também inclui capacidades de reciclagem no local, enfatizando a sustentabilidade em suas operações.

- Novembro de 2024: A maior aquisição única de ônibus elétrico da Alemanha vê a Hochbahn de Hamburgo pedindo 350 ônibus eCitaro, cada um equipado com pacotes de baterias de 400 kWh e atualizado para carregamento em depósito. Este pedido significativo destaca o compromisso da cidade com o transporte público sustentável e a redução das emissões de carbono.

Escopo do Relatório do Mercado de Pacotes de Baterias para Ônibus Elétrico da Alemanha

O Relatório do Mercado de Pacotes de Baterias para Ônibus Elétrico da Alemanha é Segmentado por Tipo de Ônibus (Mini/Microônibus e Mais), Tipo de Propulsão (Elétrico a Bateria e Mais), Química da Bateria (LFP e Mais), Capacidade (Abaixo de 15 kWh e Mais), Forma da Bateria (Cilíndrica e Mais), Classe de Tensão (Abaixo de 400 V e Mais), Arquitetura do Módulo (CTM e Mais), Componente (Ânodo e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mini / Microônibus (menos de 8 metros) |

| Midi (8 - 10,5 metros) |

| Padrão / 12 metros |

| Articulado (18 metros) |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) |

| NMC (Óxido de Níquel Manganês Cobalto) |

| NCA (Óxido de Níquel Cobalto Alumínio) |

| LTO (Óxido de Titânio e Lítio) |

| Outros (LCO, LMO, NMX, Tecnologias Emergentes de Bateria, etc.) |

| Abaixo de 15 kWh |

| 15 - 40 kWh |

| 40 - 60 kWh |

| 60 - 80 kWh |

| 80 - 100 kWh |

| 100 - 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Em Bolsa |

| Prismática |

| Abaixo de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Acima de 800 V |

| Célula para Módulo (CTM) |

| Célula para Pacote (CTP) |

| Módulo para Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Por Tipo de Ônibus | Mini / Microônibus (menos de 8 metros) |

| Midi (8 - 10,5 metros) | |

| Padrão / 12 metros | |

| Articulado (18 metros) | |

| Por Tipo de Propulsão | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Por Química da Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Manganês, Ferro e Lítio) | |

| NMC (Óxido de Níquel Manganês Cobalto) | |

| NCA (Óxido de Níquel Cobalto Alumínio) | |

| LTO (Óxido de Titânio e Lítio) | |

| Outros (LCO, LMO, NMX, Tecnologias Emergentes de Bateria, etc.) | |

| Por Capacidade | Abaixo de 15 kWh |

| 15 - 40 kWh | |

| 40 - 60 kWh | |

| 60 - 80 kWh | |

| 80 - 100 kWh | |

| 100 - 150 kWh | |

| Acima de 150 kWh | |

| Por Forma da Bateria | Cilíndrica |

| Em Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Acima de 800 V | |

| Por Arquitetura do Módulo | Célula para Módulo (CTM) |

| Célula para Pacote (CTP) | |

| Módulo para Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador |

Definição de mercado

- Química da Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Em Bolsa e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem uma variedade de ônibus.

- Capacidade - Os vários tipos de capacidade de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes abrangidos neste segmento incluem ânodo, cátodo, eletrólito, separador.

- Tipo de Material - Os vários materiais abrangidos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método abrangidos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (Veículos Elétricos a Bateria), PHEV (Veículo Elétrico Híbrido Plug-in).

- Tipo de Índice - Índice Tipo 3

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de força de veículo elétrico.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de veículo elétrico, composta por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gestão de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo a bateria de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, relatando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watts-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil de Ciclo | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como uma porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema projetado para manter as temperaturas operacionais ideais para o pacote de baterias de um veículo elétrico, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento da bateria de um veículo elétrico a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando-se a demanda de volume pelo preço médio ponderado pelo volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em consideração vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e decisões de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura