Taille et part du marché des packs de batteries pour bus électriques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

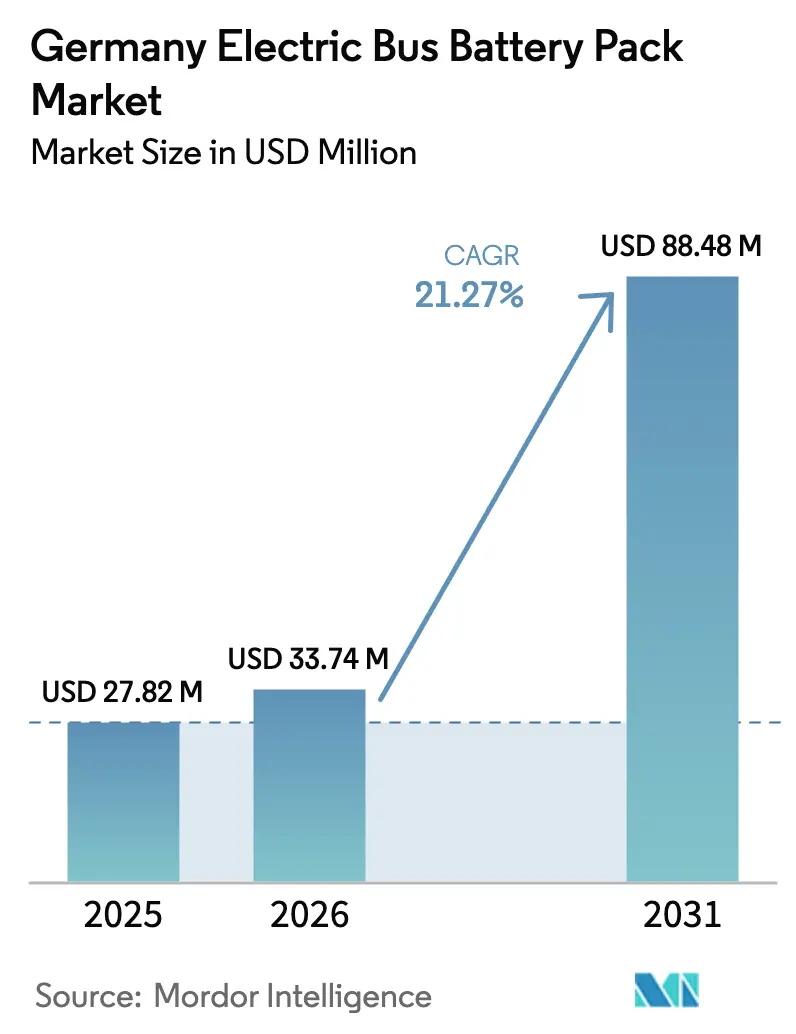

| Taille du marché de l'année de base (2025) | 27.82 Millions de dollars américains |

| Taille du Marché (2026) | 33.74 Millions de dollars américains |

| Taille du Marché (2031) | 88.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des packs de batteries pour bus électriques en Allemagne par Mordor Intelligence

La taille du marché des packs de batteries pour bus électriques en Allemagne était évaluée à 27,82 millions USD en 2025 et devrait croître de 33,74 millions USD en 2026 pour atteindre 88,48 millions USD d'ici 2031, à un TCAC de 21,27 % durant la période de prévision (2026-2031). Cette projection confirme une dynamique rapide portée par des quotas stricts d'approvisionnement à zéro émission de l'UE, la baisse des prix des packs lithium-ion et une vague d'investissements nationaux dans les gigafactories. La propulsion électrique à batterie domine déjà les flottes urbaines, et la chimie au lithium fer phosphate (LFP) a atteint la parité des coûts avec les alternatives traditionnelles, aidant les exploitants à combler l'écart du coût total de possession par rapport aux bus diesel. L'adoption croissante des architectures modulaires à 800 V accélère davantage la réduction des temps de charge, tandis que l'intégration du stockage d'énergie au niveau des dépôts ouvre des flux de revenus auxiliaires pour les agences de transport en commun. La localisation de la chaîne d'approvisionnement, menée par Northvolt et CATL, réduit les coûts logistiques et renforce la sécurité d'approvisionnement. Parallèlement, la volatilité des prix des minéraux critiques et un gel temporaire des subventions fédérales aux bus électriques restent des obstacles à court terme.

Principaux enseignements du rapport

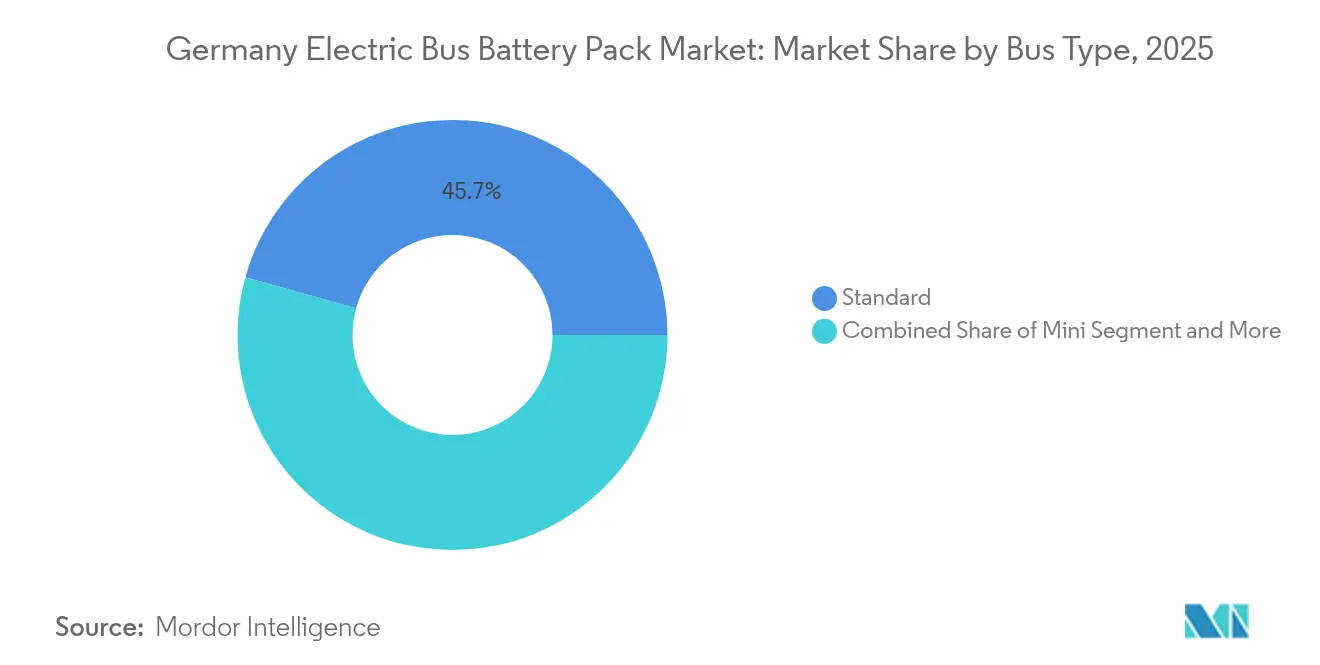

- Par type de bus, les modèles standards de 12 mètres ont enregistré une part de revenus de 45,68 % en 2025 ; les variantes articulées de 18 mètres devraient croître à un TCAC de 21,79 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont capté 85,62 % de la part de marché des packs de batteries pour bus électriques en Allemagne en 2025 ; ils devraient également croître à un TCAC de 22,54 % jusqu'en 2031.

- Par chimie de batterie, le lithium fer phosphate détenait une part de 41,58 % de la taille du marché des packs de batteries pour bus électriques en Allemagne en 2025, tandis que le lithium manganèse fer phosphate progresse à un TCAC de 22,05 % jusqu'en 2031.

- Par forme de batterie, les formats prismatiques représentaient une part de 50,36 % du marché des packs de batteries pour bus électriques en Allemagne en 2025 ; les cellules en poche ont enregistré le TCAC le plus élevé, soit 22,37 %, jusqu'en 2031.

- Par classe de tension, la plage 600-800 V représentait 41,86 % de la part de marché des packs de batteries pour bus électriques en Allemagne en 2025 ; les systèmes supérieurs à 800 V affichent un TCAC de 21,88 % jusqu'en 2031.

- Par architecture de module, les conceptions cellule-vers-module détenaient une part de 47,78 % du marché des packs de batteries pour bus électriques en Allemagne en 2025 ; les configurations cellule-vers-pack croîtront à un TCAC de 21,74 % jusqu'en 2031.

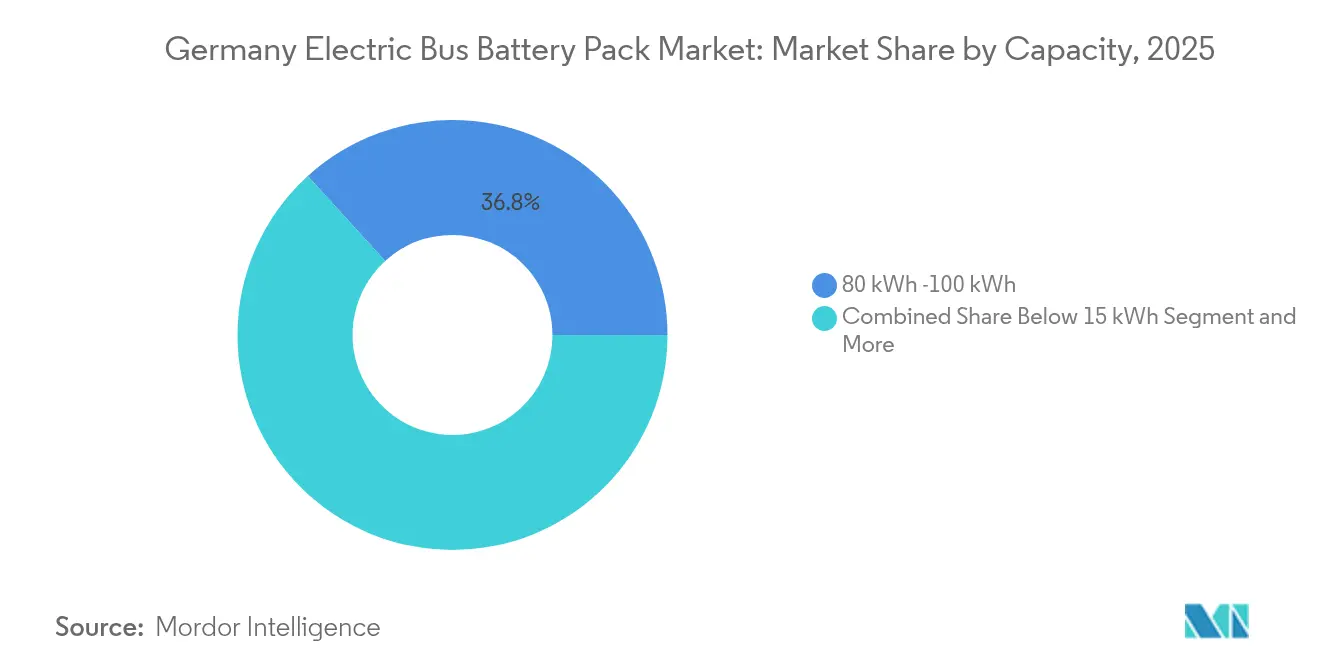

- Par capacité, la tranche 80-100 kWh menait avec 36,75 % de la part de marché des packs de batteries pour bus électriques en Allemagne en 2025 ; les packs de plus de 150 kWh progressent à un TCAC de 21,99 % jusqu'en 2031.

- Par composant, les matériaux cathodiques captaient une part de 40,12 % du marché des packs de batteries pour bus électriques en Allemagne en 2025 ; les séparateurs représentent le segment de composants à la croissance la plus rapide, avec un TCAC de 21,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des packs de batteries pour bus électriques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de bâtiments à zéro émission (ZEB) de l'UE en Europe | +5.2% | Allemagne, conformité à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Modules standards à 800 V | +4.1% | Allemagne, adoption précoce dans les segments de bus premium | Moyen terme (2-4 ans) |

| Baisse rapide des coûts du lithium fer phosphate / oxyde de nickel manganèse cobalt | +3.8% | Mondial, avec des avantages pour la fabrication allemande | Court terme (≤ 2 ans) |

| Zones à faibles émissions en ville et interdictions de diesel | +3.1% | Allemagne, principales zones métropolitaines | Court terme (≤ 2 ans) |

| Croissance des gigafactories nationales | +2.9% | Allemagne, avec retombées vers les États voisins de l'UE | Long terme (≥ 4 ans) |

| Stockage d'énergie au niveau des dépôts | +2.7% | Allemagne, autorités de transport urbain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Architectures modulaires standardisées à 800 V

Les systèmes de véhicules électriques de nouvelle génération évoluent rapidement, avec de nouvelles architectures facilitant une charge beaucoup plus rapide. Ces innovations réduisent considérablement le temps que les véhicules passent dans les dépôts, améliorant l'efficacité opérationnelle des exploitants de flottes. La compatibilité standardisée des connecteurs à travers le secteur facilite les mises à niveau des infrastructures, permettant aux dépôts d'adopter des solutions de charge à haute puissance de manière transparente. La décision d'un fabricant leader d'introduire des plateformes avancées dans l'ensemble de sa gamme de bus électriques souligne la maturité de la technologie et sa disponibilité pour une adoption à grande échelle.

Les conceptions de packs de batteries progressent également, avec des modules évolutifs qui simplifient la maintenance. C'est un avantage essentiel pour les exploitants supervisant un mélange d'âges de flottes et de schémas d'utilisation. Ensemble, ces avancées renforcent un écosystème de véhicules électriques plus résilient et plus facilement entretenu, en particulier dans les contextes commerciaux.

Baisse rapide du prix en USD/kWh des packs LFP et NMC à haute capacité

Les avancées en matière de fabrication et de conception ont entraîné une baisse régulière des prix des packs de batteries ces dernières années. En conséquence, les systèmes à haute capacité deviennent plus abordables. Cette tendance permet aux constructeurs de véhicules d'opter pour des configurations de batteries plus importantes sans faire face à des hausses de coûts significatives, en particulier dans le segment des bus.

Prenons l'exemple d'un modèle de car électrique leader. Il illustre comment une densité énergétique améliorée peut permettre d'atteindre une autonomie de conduite plus étendue tout en maintenant des prix compétitifs. Le secteur se dirige également vers des conceptions de batteries plus intégrées, laissant présager des économies de coûts encore plus importantes à l'avenir. Ces innovations amplifient l'écart économique entre les véhicules électriques à batterie et les véhicules diesel, rendant les premiers de plus en plus attrayants lorsqu'on considère le coût total de possession.

Expansion des gigafactories nationales et localisation de la chaîne d'approvisionnement

L'usine de Northvolt en Schleswig-Holstein, d'un montant de 4,5 milliards EUR (4,96 milliards USD), vise une production annuelle de 60 GWh d'ici 2029, tandis que l'usine de packs de MAN à Nuremberg ajoute 50 000 à 100 000 unités annuellement à partir de 2025 [1]« Les commandes de bus électriques augmentent avant le quota de l'UE », Electrive, electrive.com. Ces projets raccourcissent les délais, réduisent les émissions logistiques et soutiennent des configurations de packs personnalisées adaptées aux cycles d'utilisation allemands. La localisation s'étend en amont au raffinage des cathodes et à la production de séparateurs, réduisant la dépendance aux importations et protégeant les exploitants des risques géopolitiques d'approvisionnement. Des lignes de recyclage intégrées au sein des nouvelles usines contribuent à fermer la boucle des matériaux, une condition préalable au respect des futures réglementations européennes sur la fin de vie.

Intégration du stockage d'énergie au niveau des dépôts

Des agences de transport innovantes déploient désormais les bus garés comme des actifs du réseau électrique, générant entre 2 000 et 4 000 EUR (2 300 à 4 600 USD) par véhicule annuellement grâce aux marchés de réponse en fréquence[2]« La loi sur les énergies renouvelables en Allemagne et les tarifs de stockage », Clean Energy Wire, cleanenergywire.org. La Hochbahn de Hambourg est à la pointe avec des projets pilotes de vehicle-to-grid bénéficiant de tarifs favorables dans le cadre de la loi allemande sur les énergies renouvelables. Des logiciels sophistiqués de gestion de l'énergie équilibrent la disponibilité de la flotte avec les engagements du réseau, transformant les packs de batteries en générateurs de revenus qui réduisent les délais de rentabilisation et accélèrent les achats.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gel des subventions aux bus électriques (arrêt KTF) | -2.1% | Allemagne, programmes de financement fédéraux | Court terme (≤ 2 ans) |

| Volatilité des prix des minéraux | -1.8% | Mondial, affectant les chaînes d'approvisionnement allemandes | Moyen terme (2-4 ans) |

| Chaîne de valeur de seconde vie insuffisante | -1.4% | Allemagne, infrastructure de recyclage de l'UE | Long terme (≥ 4 ans) |

| Pénurie de soudeurs de batteries | -1.2% | Allemagne, main-d'œuvre de fabrication spécialisée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gel fédéral des subventions aux bus électriques (arrêt KTF)

L'arrêt récent de la Cour constitutionnelle a suspendu une importante initiative de financement climatique, entraînant des retards dans de nombreuses commandes de véhicules électriques. La décision a également supprimé des subventions qui compensaient auparavant une grande partie des coûts d'achat des véhicules. Cette situation pose un défi particulier pour les petites municipalités, qui manquent souvent d'autres voies de financement et risquent désormais de prendre du retard par rapport aux grandes villes dans leurs efforts d'électrification des flottes.

Bien que les financements de recherche restent accessibles, les incitations à l'approvisionnement ont été suspendues, entraînant une brève interruption des appels d'offres publics. Des discussions politiques sont en cours pour résoudre la question, mais les exploitants de flottes doivent chercher des méthodes de financement alternatives, telles que la location ou l'emprunt municipal, pour faire avancer leur transition vers des transports plus propres.

Volatilité des prix des minéraux critiques

Ces dernières années, le marché des matériaux de batteries a été confronté à une volatilité prononcée. Les intrants clés, notamment le lithium, le cobalt et le nickel, ont subi de fortes fluctuations de prix et des perturbations d'approvisionnement. Ces défis ont notamment influencé les chimies de batteries, en particulier dans les véhicules électriques premium et les bus interurbains, où les matières premières constituent une part importante des coûts globaux des packs[3]Henry Sanderson, « La volatilité des prix des minéraux frappe les chaînes d'approvisionnement des véhicules électriques », Financial Times, ft.com.

En réponse à cette incertitude, les fabricants et les exploitants de flottes se tournent vers des chimies plus stables et explorent la couverture financière. Néanmoins, l'établissement du budget reste un défi dans ces conditions imprévisibles. Si le recyclage national est une solution prometteuse pour atténuer les risques d'approvisionnement mondial, les opérations à l'échelle commerciale sont encore à plusieurs années de distance. Dans l'intervalle, le secteur continue de naviguer dans un labyrinthe de coûts fluctuants et de chaînes d'approvisionnement tendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bus : les modèles standards ancrent la demande

Les bus standards de 12 mètres ont généré 45,68 % du marché allemand des packs de batteries pour bus électriques en 2025, constituant le volume de base sur lequel les fournisseurs s'appuient. Ces véhicules équilibrent une capacité de 80 à 120 passagers avec la maniabilité essentielle pour les centres-villes denses d'Allemagne. Leur exigence typique en batteries de 200 à 350 kWh correspond aux packs LFP produits en masse, garantissant des économies de coûts essentielles pour les budgets municipaux. La croissance dans cette catégorie reste saine mais régulière, car la plupart des grandes villes ont déjà standardisé les flottes de 12 mètres pour les lignes principales.

Les bus articulés de 18 mètres affichent un TCAC de 21,79 % jusqu'en 2031, reflétant la consolidation des lignes à Berlin, Munich et Hambourg. Les exploitants choisissent des bus plus grands pour maximiser l'utilisation des conducteurs et réduire la congestion. Les packs de batteries de 400 à 600 kWh dominent, créant des opportunités pour les fournisseurs à haute capacité et favorisant les configurations cellule-vers-pack qui optimisent la densité énergétique. Les catégories plus petites telles que les mini et microbuses conservent des rôles de niche pour les services ruraux et paratransit, tandis que les bus midi répondent aux besoins de volumes intermédiaires dans les villes secondaires. Les retombées technologiques des formats standards et articulés accélèrent les améliorations de performance dans tous les sous-segments, maintenant le marché allemand des packs de batteries pour bus électriques sur une trajectoire d'innovation.

Par type de propulsion : suprématie des véhicules électriques à batterie

Les bus électriques à batterie détenaient une part de 85,62 % en 2025 et maintiendront un TCAC de 22,54 % jusqu'en 2031, renforçant l'engagement de l'Allemagne en faveur de flottes entièrement à zéro émission en sortie d'échappement. Les exploitants apprécient jusqu'à 90 % d'efficacité puits-à-roue et une maintenance simplifiée par rapport aux systèmes hybrides. La taille du marché allemand des packs de batteries pour bus électriques destinés aux modèles entièrement électriques bénéficie des quotas de l'UE qui éliminent effectivement les composants à combustion dans les environnements urbains.

Les hybrides rechargeables persistent principalement comme protection contre les lacunes des infrastructures de charge ou pour les lignes régionales étendues. Pourtant, leur pertinence sur le marché s'amenuise à mesure que les inquiétudes concernant l'autonomie hivernale s'atténuent et que les réseaux de charge en dépôt s'étendent. La volatilité du prix du diesel et la prolifération des zones à faibles émissions accélèrent la mise à la retraite des hybrides. En réponse, les fournisseurs réorientent presque entièrement leurs budgets de R&D vers les architectures à batteries complètes, accélérant les gains de densité énergétique au niveau des packs qui rendent les hybrides de plus en plus redondants.

Par chimie de batterie : domination du LFP, dynamique du LMFP

La chimie LFP (lithium fer phosphate) a capté une part de 41,58 % en 2025, grâce à sa sécurité éprouvée et sa longue durée de vie en cycles, essentielles pour les véhicules à forte occupation où la stabilité thermique est primordiale. Les équipementiers allemands apprécient le mode de défaillance bénin de cette chimie et sa compatibilité avec les réglementations strictes de sécurité incendie. Les avantages en termes de coûts par rapport aux variantes riches en nickel consolident davantage la position du LFP sur le marché allemand des packs de batteries pour bus électriques.

Le LMFP (lithium manganèse fer phosphate) devrait enregistrer le TCAC le plus rapide, soit 22,05 %, jusqu'en 2031, en ajoutant du manganèse pour augmenter la densité énergétique de 15 à 20 % sans compromettre la sécurité. Cela rend le LMFP attrayant pour les lignes articulées et interurbaines nécessitant une autonomie supplémentaire. Les chimies NMC (oxyde de nickel manganèse cobalt) continuent de servir les segments premium, mais font face à une pression concurrentielle à mesure que les itérations successives du LFP comblent les écarts de performance. L'oxyde de lithium et de titane reste dans la niche pour les cas d'utilisation de charge ultra-rapide, tandis que la teneur en cobalt de la chimie NCA (oxyde de nickel cobalt aluminium) limite son adoption en raison de l'examen ESG.

Par capacité : augmentation de la taille pour un fonctionnement toute la journée

Les packs de la tranche 80-100 kWh menaient avec une part de 36,75 % en 2025, correspondant étroitement aux cycles d'utilisation quotidiens de 150 à 200 km des bus urbains standards. Ce point idéal de capacité minimise à la fois le coût des packs et les besoins en infrastructures de charge. Cependant, les segments de plus de 150 kWh affichent un TCAC de 21,99 % à mesure que les bus articulés et les projets d'optimisation des lignes exigent une autonomie toute la journée sans charge d'opportunité.

Des capacités plus importantes permettent aux exploitants de se passer de chargeurs en route coûteux et de simplifier les aménagements des dépôts. La décision de Hambourg de standardiser les packs de 350 kWh souligne l'attrait opérationnel. Les segments de capacité inférieure restent pertinents pour les navettes aéroportuaires ou les circuits en centre-ville, tandis que les tailles intermédiaires offrent de la flexibilité pour les villes en transition vers l'électrification complète.

Par forme de batterie : robustesse des prismatiques, agilité des cellules en poche

Les cellules prismatiques détenaient une part de 50,36 % en 2025, grâce à leur construction robuste et à des chaînes d'approvisionnement matures. Leur géométrie rectangulaire simplifie l'assemblage des modules et la gestion thermique, des attributs très appréciés dans les applications de transport lourd.

Les cellules en poche croissent de 22,37 % annuellement, motivées par une densité énergétique gravimétrique supérieure et un boîtier plus léger. L'eCitaro de nouvelle génération de Daimler tire parti des formats en poche pour réduire le poids et étendre l'autonomie. Les cellules cylindriques persistent pour les packs modulaires de spécialité mais ne peuvent pas rivaliser avec les prismatiques pour l'efficacité volumétrique à l'échelle des véhicules commerciaux. Le résultat est un marché équilibré où le choix du format dépend de la philosophie de conception de l'équipementier et des contraintes opérationnelles spécifiques.

Par classe de tension : standard 600-800 V, horizon haute tension

La classe 600-800 V détenait 41,86 % du marché allemand des packs de batteries pour bus électriques en 2025, offrant des vitesses de charge de 150 à 250 kW qui correspondent aux infrastructures de dépôt actuelles. Les protocoles de sécurité et la formation des techniciens sont déjà bien établis à ce niveau de tension, réduisant les obstacles à l'adoption.

Pourtant, les systèmes de plus de 800 V affichent un TCAC de 21,88 % à mesure que les exploitants recherchent des rotations inférieures à une heure et des investissements en dépôts pérennes jusqu'en 2031. Ces packs à ultra-haute tension promettent une réduction du poids des câbles et une meilleure efficacité des onduleurs, mais exigent une isolation avancée et des procédures de maintenance plus strictes. Les architectures inférieures à 400 V seront progressivement abandonnées, sauf dans les flottes rurales aux budgets limités.

Par architecture de module : fiabilité du CTM, efficacité du CTP

Les conceptions cellule-vers-module (CTM) ont conservé une part de 47,78 % en 2025, favorisées pour la facilité d'entretien sur le terrain, car les modules défectueux peuvent être remplacés sans retirer l'ensemble des packs. Les exploitants allemands privilégient la maintenabilité pour maximiser la disponibilité de la flotte, ce qui sous-tend la résilience du CTM.

Le cellule-vers-pack (CTP) croît de 21,74 % annuellement, tirant parti d'un nombre de pièces réduit et d'une densité énergétique volumétrique supérieure de 13 % grâce à l'élimination des boîtiers de modules. La plateforme Qilin de CATL catalyse l'intérêt des équipementiers en démontrant un assemblage plus rapide et une uniformité thermique améliorée. Les options module-vers-pack occupent une niche intermédiaire mais céderont du terrain à mesure que la fabrication évolue vers une intégration complète.

Par composant : centre de coût des cathodes, essor des séparateurs

Les cathodes représentaient 40,12 % de la valeur des composants en 2025, reflétant leur rôle important dans les performances et l'économie des matières premières. Les variantes LFP (lithium fer phosphate), LMFP (lithium manganèse fer phosphate) et NMC (oxyde de lithium nickel manganèse cobalt) dominent la nomenclature, et les avancées dans les formulations à haute teneur en manganèse visent à réduire la dépendance au nickel et au cobalt.

Les séparateurs bénéficient d'un TCAC de 21,52 % à mesure que les films revêtus de céramique permettent un fonctionnement à plus haute tension et renforcent la sécurité jusqu'en 2031. La capacité nationale de production de séparateurs monte en puissance pour s'aligner sur le déploiement des gigafactories, renforçant la sécurité d'approvisionnement. Les innovations en matière d'anode, d'électrolyte et de collecteurs de courant contribuent également, mais les percées dans la technologie des cathodes et des séparateurs influencent le plus directement le coût et la sécurité, critères d'achat clés pour les agences de transport en commun allemandes.

Analyse géographique

L'Allemagne ancre le marché allemand des packs de batteries pour bus électriques grâce à des engagements agressifs d'électrification au niveau des villes, soutenus par le droit d'approvisionnement de l'UE. Berlin, Munich, Hambourg et Cologne prévoient plus de 8 000 acquisitions de bus électriques d'ici 2027, garantissant une demande prévisible pour les assembleurs de packs locaux. Les exploitants municipaux du nord de l'Allemagne favorisent les grands packs chargés la nuit qui maximisent le débit énergétique dans les horaires journaliers étendus, tandis que les États du sud privilégient les capacités intermédiaires pour les services interurbains.

Les avantages de la fabrication nationale se multiplient à mesure que l'usine de cellules de Northvolt en Schleswig-Holstein et l'usine de packs de MAN à Nuremberg atteignent leur pleine capacité, réduisant les coûts de transport et alignant la production sur les normes du travail allemandes. La proximité de la chaîne d'approvisionnement permet des itérations de conception rapides adaptées aux performances hivernales et aux nuances réglementaires locales, donnant aux fournisseurs allemands un avantage sur les importations asiatiques. Les retombées transfrontalières s'étendent à l'Autriche et au Danemark, où les packs fabriqués en Allemagne équipent des contrats régionaux de bus à la recherche d'une technologie établie.

Les fonds de modernisation d'Europe de l'Est créent un marché secondaire que les producteurs allemands peuvent exploiter avec la technologie LFP éprouvée et l'expertise en services. L'harmonisation réglementaire de l'UE garantit l'interopérabilité technique, positionnant l'Allemagne comme une plaque tournante centrale pour les solutions continentales de bus électriques à batterie. Dans l'ensemble, le regroupement géographique autour des centres de production du nord renforce le rôle de l'Allemagne en tant que plus grand consommateur et principal exportateur au sein de l'écosystème de batteries pour véhicules électriques commerciaux en Europe.

Paysage concurrentiel

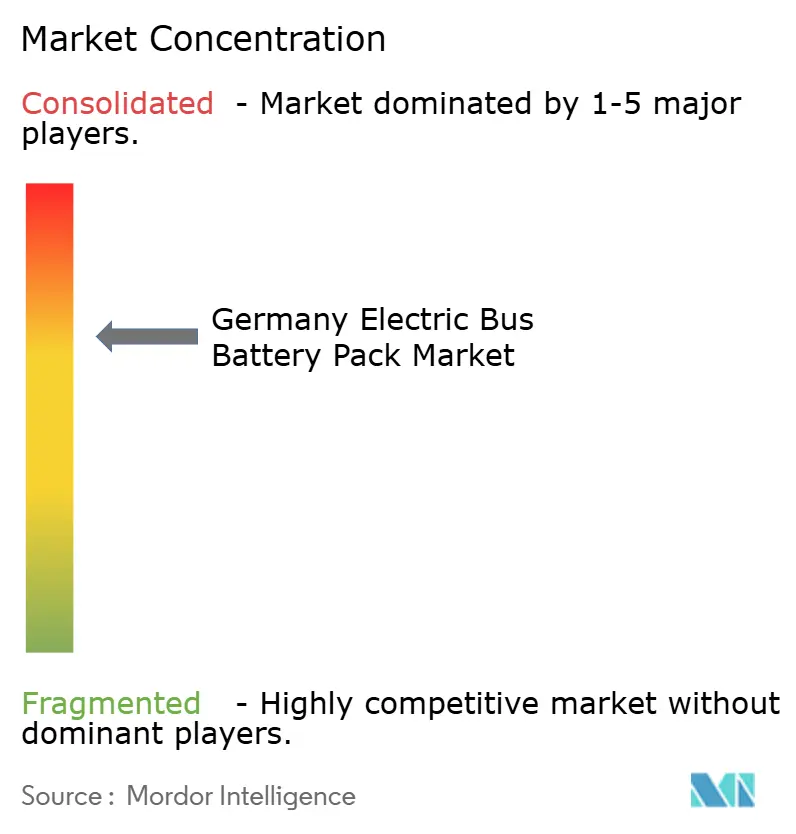

Les acteurs établis asiatiques restent influents, mais la localisation fait pencher le pouvoir de négociation en faveur des alliances européennes. CATL tire parti de ses partenariats avec Mercedes-Benz et MAN pour intégrer ses chimies LFP et LMFP dans les principaux modèles allemands, obtenant des gains de conception précoces et des économies d'échelle. Northvolt contre-attaque avec une gigafactory dédiée aux cellules pour véhicules commerciaux, offrant aux équipementiers une alternative d'approvisionnement européenne à faible émission de carbone. Le marché allemand des packs de batteries pour bus électriques reflète ainsi une concentration modérée, avec une poignée de fournisseurs mondiaux couvrant la plupart des appels d'offres urbains.

Les stratégies mettent l'accent sur l'intégration verticale. BYD associe l'approvisionnement en batteries à des plateformes complètes de bus, mettant au défi les équipementiers historiques de sécuriser des sources de packs indépendantes ou de co-investir dans des lignes internes. Les constructeurs européens de bus verrouillent de plus en plus des contrats à long terme pour les cellules, tandis que les entreprises de composants développent des modules avancés de gestion thermique et de vehicle-to-grid qui se différencient au-delà des cellules de base.

Les vecteurs concurrentiels pivotent désormais autour du coût total de possession, des services d'intégration en dépôt et de la gestion du cycle de vie plutôt que de la densité énergétique brute. Les fournisseurs peuvent combiner les architectures à 800 V avec des logiciels de services réseau pour obtenir des marges défendables. La propriété intellectuelle dans les algorithmes de sécurité et les diagnostics en temps réel devient un avantage clé dans un contexte de convergence des choix chimiques. Les nouveaux entrants sur le marché font face à des barrières en capital élevées mais peuvent se tailler des niches dans la reconversion en seconde vie, les packs de microbuses ruraux ou les séparateurs de spécialité.

Leaders du secteur des packs de batteries pour bus électriques en Allemagne

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Northvolt AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Dans son usine de 100 millions EUR (115,2 millions USD) à Nuremberg, MAN a commencé la production de packs de batteries, visant une production annuelle de 100 000 unités. L'installation comprend également des capacités de recyclage sur site, soulignant la durabilité dans ses opérations.

- Novembre 2024 : Le plus grand appel d'offres unique de bus électriques en Allemagne voit la Hochbahn de Hambourg commander 350 bus eCitaro, chacun équipé de packs de batteries de 400 kWh et mis à niveau pour la charge en dépôt. Cette commande importante souligne l'engagement de la ville en faveur d'un transport public durable et de la réduction des émissions de carbone.

Portée du rapport sur le marché des packs de batteries pour bus électriques en Allemagne

Le rapport sur le marché des packs de batteries pour bus électriques en Allemagne est segmenté par type de bus (mini/microbus, et plus), type de propulsion (électrique à batterie, et plus), chimie de batterie (LFP, et plus), capacité (inférieure à 15 kWh, et plus), forme de batterie (cylindrique, et plus), classe de tension (inférieure à 400 V, et plus), architecture de module (CTM, et plus), composant (anode, et plus). Les prévisions de marché sont fournies en termes de valeur (USD).

| Mini / Microbus (< 8 mètres) |

| Midi (8 - 10,5 mètres) |

| Standard / 12 mètres |

| Articulé (18 mètres) |

| Véhicule électrique à batterie |

| Véhicule électrique hybride rechargeable |

| LFP (Lithium Fer Phosphate) |

| LMFP (Lithium Manganèse Fer Phosphate) |

| NMC (Oxyde de Nickel Manganèse Cobalt) |

| NCA (Oxyde de Nickel Cobalt Aluminium) |

| LTO (Oxyde de Lithium et de Titane) |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) |

| Inférieure à 15 kWh |

| 15 - 40 kWh |

| 40 - 60 kWh |

| 60 - 80 kWh |

| 80 - 100 kWh |

| 100 - 150 kWh |

| Supérieure à 150 kWh |

| Cylindrique |

| En poche |

| Prismatique |

| Inférieure à 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Supérieure à 800 V |

| Cellule-vers-Module (CTM) |

| Cellule-vers-Pack (CTP) |

| Module-vers-Pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par type de bus | Mini / Microbus (< 8 mètres) |

| Midi (8 - 10,5 mètres) | |

| Standard / 12 mètres | |

| Articulé (18 mètres) | |

| Par type de propulsion | Véhicule électrique à batterie |

| Véhicule électrique hybride rechargeable | |

| Par chimie de batterie | LFP (Lithium Fer Phosphate) |

| LMFP (Lithium Manganèse Fer Phosphate) | |

| NMC (Oxyde de Nickel Manganèse Cobalt) | |

| NCA (Oxyde de Nickel Cobalt Aluminium) | |

| LTO (Oxyde de Lithium et de Titane) | |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) | |

| Par capacité | Inférieure à 15 kWh |

| 15 - 40 kWh | |

| 40 - 60 kWh | |

| 60 - 80 kWh | |

| 80 - 100 kWh | |

| 100 - 150 kWh | |

| Supérieure à 150 kWh | |

| Par forme de batterie | Cylindrique |

| En poche | |

| Prismatique | |

| Par classe de tension | Inférieure à 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Supérieure à 800 V | |

| Par architecture de module | Cellule-vers-Module (CTM) |

| Cellule-vers-Pack (CTP) | |

| Module-vers-Pack (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent le cylindrique, en poche et prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent une variété de bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, au-dessus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent le BEV (véhicule électrique à batterie), le PHEV (véhicule électrique hybride rechargeable).

- Type de table des matières - Table des matières de type 3

- Type de véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est épuisée |

| Cellule de batterie | L'unité de base du pack de batteries d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un pack de batteries de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en transmettant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être fournie par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le pack de batteries d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement