Tamanho e Participação do Mercado de Chocolate da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da Alemanha por Mordor Intelligence

O tamanho do mercado de chocolate da Alemanha foi avaliado em USD 10,94 bilhões em 2025, situa-se em USD 11,50 bilhões em 2026 e está projetado para atingir USD 14,82 bilhões até 2031, expandindo-se a um CAGR de 5,20% durante o período de previsão. Em 2024, os custos dos grãos de cacau aumentaram 172% antes de se moderarem, impactando significativamente as margens brutas dos fabricantes. Essa pressão de custos persiste mesmo com as linhas de produtos premium e orientadas para a saúde impulsionando preços médios unitários mais elevados, conforme relatado. A Alemanha, com exportações que atingiram USD 6,26 bilhões em 2023, continua a reforçar seu duplo papel como um importante polo de consumo e uma potência manufatureira no mercado global. Os principais impulsionadores de crescimento do mercado incluem a premiumização, o aumento da penetração do comércio eletrônico e iniciativas regulatórias voltadas à redução do teor de açúcar nos produtos. Os grandes players estão mitigando os desafios de custos por meio de estratégias como hedge e integração vertical, garantindo melhor controle sobre suas cadeias de suprimentos. Enquanto isso, os produtores artesanais estão aproveitando narrativas de rastreabilidade e sustentabilidade para justificar preços mais elevados, atraindo um segmento crescente de consumidores conscientes.

Principais Conclusões do Relatório

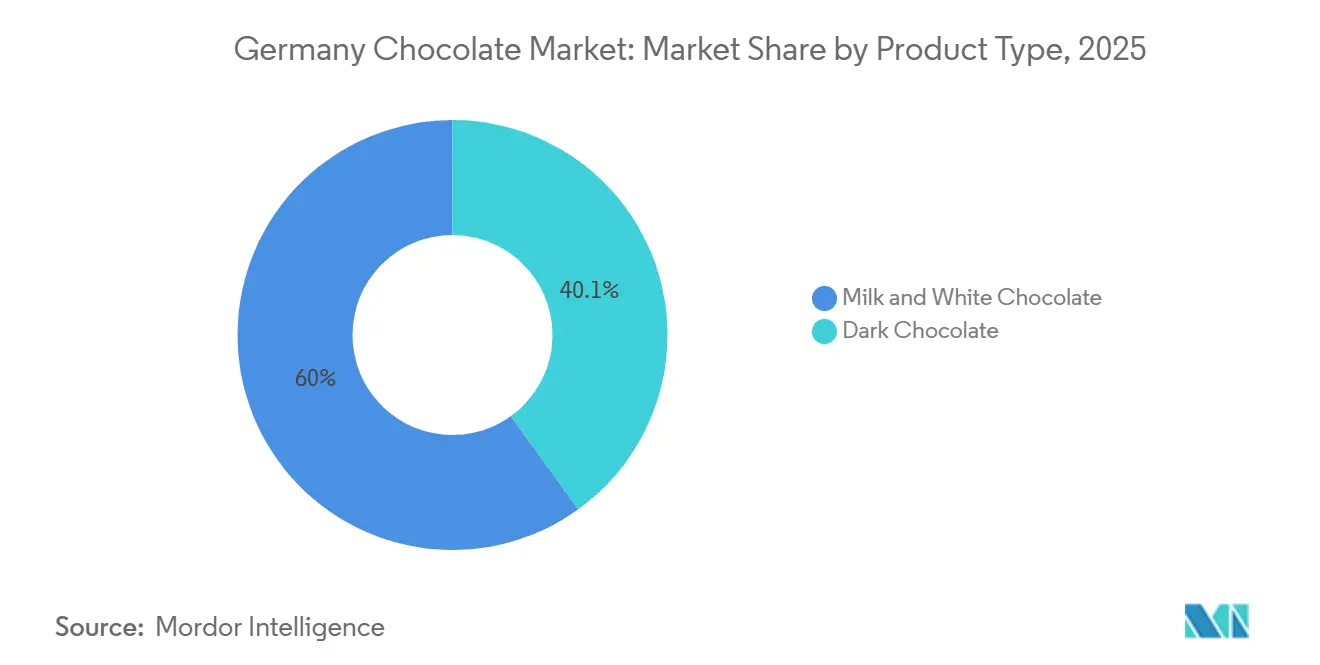

- Por tipo de produto, o chocolate ao leite e o chocolate branco lideraram com uma participação de 59,95% em 2025, enquanto o chocolate amargo tem previsão de crescer a um CAGR de 6,12% até 2031.

- Por forma, tabletes e barras detinham 51,63% das vendas de 2025, enquanto pralinês e trufas apresentam a expansão mais rápida, com um CAGR de 5,54% até 2031.

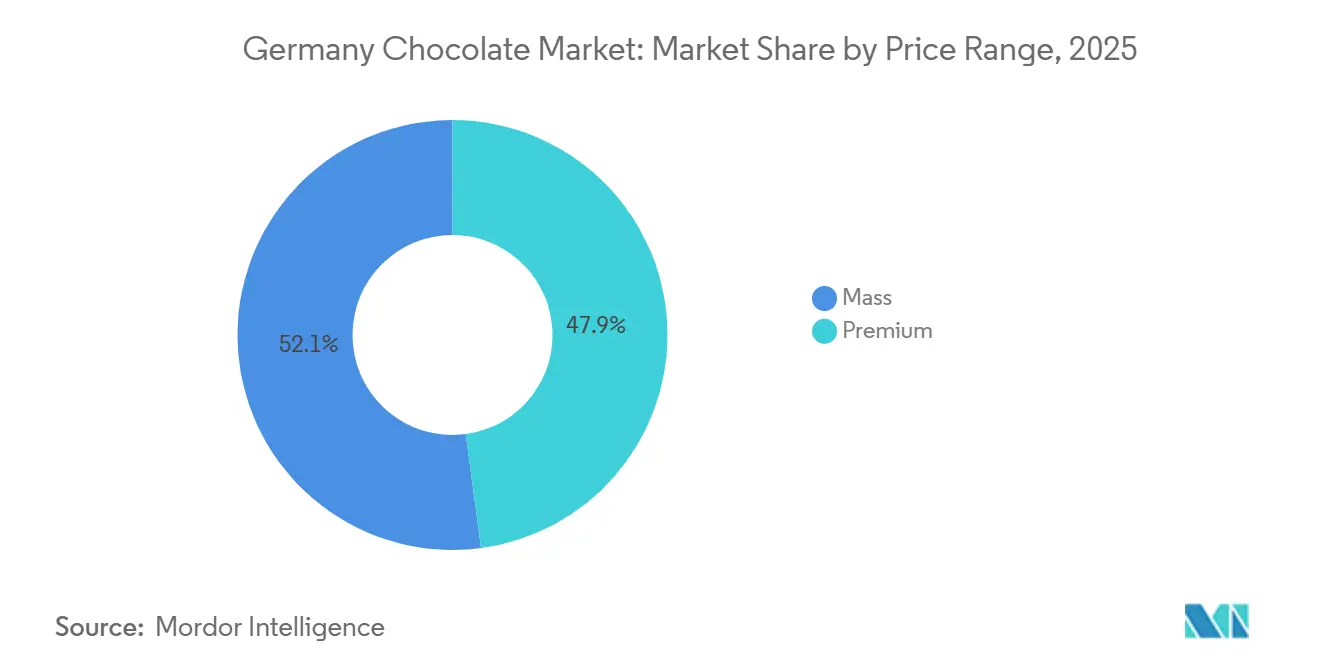

- Por faixa de preço, o segmento de massa representou 52,12% do valor de 2025, mas as ofertas premium estão projetadas para crescer a um CAGR de 6,42% até 2031.

- Por tipo de ingrediente, as formulações à base de laticínios capturaram 67,18% em 2025, mas o chocolate de origem única está projetado para crescer a um CAGR de 10,15% até 2031.

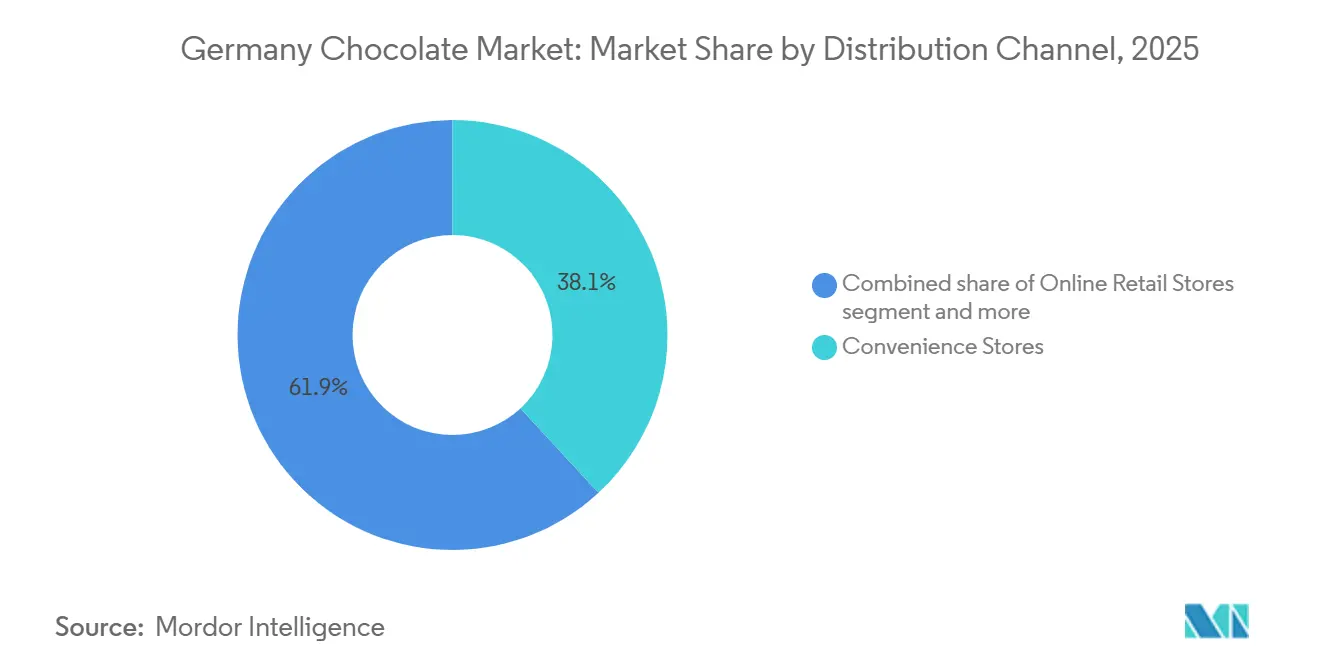

- Por canal de distribuição, as lojas de conveniência retiveram uma participação de 38,12% em 2025, enquanto o varejo online está crescendo a um CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ressurgimento da premiumização e da cultura de presentes | +1.2% | Centros urbanos e destinos turísticos em todo o país | Médio prazo (2 a 4 anos) |

| Demanda orientada para a saúde por unidades de manutenção de estoque com alto teor de cacau e baixo teor de açúcar | +1.0% | Áreas metropolitanas com maior renda disponível | Médio prazo (2 a 4 anos) |

| Penetração do comércio eletrônico e do comércio rápido | +0.8% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Sustentabilidade e micro-torrefadores rastreáveis do grão à barra | +0.6% | Clusters artesanais em Berlim, Munique, Hamburgo | Longo prazo (≥ 4 anos) |

| Recuperação das compras turísticas "Fabricado na Alemanha" | +0.4% | Berlim, Munique, Hamburgo, Heidelberg, Dresden | Curto prazo (≤ 2 anos) |

| Aproveitamento do fruto do cacau em novas unidades de manutenção de estoque | +0.3% | Segmentos premium e orgânicos em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ressurgimento da premiumização e da cultura de presentes

Os consumidores alemães estão cada vez mais vendo o chocolate como um luxo acessível. Uma pesquisa de 2024 realizada pela Barry Callebaut revelou que 64% dos consumidores estão em busca de variantes premium, 65% desejam experiências multitextura e 61% têm preferência por edições limitadas. As coleções sazonais, que registraram um crescimento anual de 4,5% de 2019 a 2023, estão projetadas para acelerar para um crescimento de 4,9% até 2028. De acordo com o Instituto Allensbach de Pesquisa de Opinião Pública, cerca de 9,09 milhões de consumidores em toda a Alemanha compraram chocolates nos últimos 14 dias em 2024[1]Fonte: Instituto Allensbach de Pesquisa de Opinião Pública," AWA 2024", ifd-allensbach.de. Essa tendência ressalta a resiliência dos presentes, mesmo diante da inflação alimentar, à medida que os consumidores continuam priorizando opções de chocolate de alta qualidade e exclusivas para ocasiões especiais. As unidades de manutenção de estoque premium, com suas margens mais elevadas, contrabalançam efetivamente os picos nos custos do cacau, tornando-as uma escolha lucrativa para fabricantes e varejistas. Os varejistas estão dedicando mais espaço nas prateleiras a barras de origem única e sortimentos de luxo em caixas, refletindo a crescente demanda por produtos artesanais e exclusivos. Além disso, os serviços de assinatura que oferecem seleções mensais curadas estão consolidando o lugar do chocolate nas rotinas de indulgência dos consumidores, proporcionando uma maneira conveniente e personalizada de desfrutar regularmente de ofertas premium.

Demanda orientada para a saúde por unidades de manutenção de estoque com alto teor de cacau e baixo teor de açúcar

O crescimento do chocolate amargo é impulsionado pela mudança nos padrões nutricionais. À medida que o diabetes e outras doenças relacionadas ao estilo de vida se tornam mais prevalentes, os consumidores alemães estão recorrendo cada vez mais a variantes de chocolate amargo e com baixo teor de açúcar. Por exemplo, o Instituto Robert Koch relatou em 2024 que aproximadamente 10,3% dos adultos na Alemanha foram diagnosticados com diabetes[2]Fonte: Instituto Robert Koch, "Diabetes mellitus: prevalência (a partir de 18 anos)", gbe.rki.de. A partir de janeiro de 2024, o algoritmo revisado do Nutri-Score favorecerá chocolates com maiores percentuais de cacau, beneficiando barras com mais de 70% de teor de cacau. Em um movimento em direção a opções mais saudáveis, a ETH Zurique, a Koa e a Felchlin introduziram um chocolate de fruta inteira que substitui até 10% do açúcar adicionado por gel de polpa de cacau. Essa inovação não apenas aumenta o teor de fibras em 20%, mas também reduz a gordura saturada em 30%. Esses avanços estão alinhados com objetivos de saúde e sustentabilidade, pois fazem uso da polpa de cacau que anteriormente era descartada. Em resposta a esses padrões em evolução, os portfólios de marcas estão cada vez mais apresentando variantes com açúcar reduzido ou alto teor de cacau para evitar possíveis rebaixamentos na escala do Nutri-Score.

Penetração do comércio eletrônico e do comércio rápido

Entre 2019 e 2023, as vendas de chocolate online cresceram a uma taxa de dois dígitos, superando significativamente os ganhos observados nas lojas físicas tradicionais. Esse crescimento destaca a crescente preferência dos consumidores pela conveniência e variedade oferecidas pelos canais digitais. As marcas estão recorrendo cada vez mais a lojas virtuais diretas ao consumidor, permitindo-lhes proteger margens que normalmente seriam corroídas pelas margens de lucro do varejo, ao mesmo tempo em que fomentam relacionamentos diretos com seus clientes. Em cidades como Berlim, Munique, Hamburgo e Colônia, players de comércio rápido como Rohlik e REWE Online estão garantindo entregas em menos de 30 minutos, transformando desejos repentinos em compras instantâneas e redefinindo as expectativas dos consumidores em termos de velocidade e conveniência. Enquanto isso, novos entrantes com capital de risco estão aproveitando suas plataformas digitais para testar rapidamente chocolates de edição limitada, coletar feedback dos consumidores em tempo real e adaptar suas ofertas com base na demanda do mercado. Em resposta, os players estabelecidos estão adotando abordagens omnicanal, integrando perfeitamente as experiências na loja com os serviços de entrega em domicílio para permanecerem competitivos neste cenário em evolução.

Sustentabilidade e micro-torrefadores alemães rastreáveis do grão à barra

A transparência está elevando os preços do chocolate. A Rausch, por exemplo, adquire cacau diretamente de fazendas na Costa Rica, no Equador e no Peru, contornando intermediários para garantir dados precisos de origem e manter o controle de qualidade em toda a cadeia de suprimentos. Da mesma forma, a Ritter Sport investe EUR 7 milhões anualmente em programas de cacau e administra sua própria fazenda na Nicarágua, alcançando rastreabilidade completa enquanto apoia práticas agrícolas sustentáveis. A Fairafric e a Amanase, ao fabricar em seus países de origem, não apenas agregam valor local criando empregos e fomentando o crescimento econômico, mas também reduzem suas emissões de CO₂ por meio de cadeias de suprimentos mais curtas. Essas práticas estão em consonância com o Regulamento de Desmatamento da UE, que, a partir de dezembro de 2025, exigirá prova de geolocalização para garantir a conformidade com os padrões de sustentabilidade. Notavelmente, dois terços dos consumidores alemães estão agora buscando ativamente chocolate produzido de forma sustentável, ressaltando a crescente importância da rastreabilidade como um fator-chave que influencia as decisões de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Futuros voláteis de cacau elevando os custos de insumos | -1.5% | Global, com efeito direto nas plantas alemãs | Curto prazo (≤ 2 anos) |

| Regulamentação rigorosa de redução de açúcar | -0.8% | Em todo o país | Médio prazo (2 a 4 anos) |

| Mudança de participação para lanches proteicos salgados | -0.5% | Demografias urbanas orientadas para a saúde | Médio prazo (2 a 4 anos) |

| Escrutínio de ONGs sobre desmatamento e trabalho infantil | -0.4% | Cadeias de suprimentos globais que abastecem a Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Futuros voláteis de cacau elevando os custos de insumos

Em abril de 2024, os preços do cacau dispararam para uma máxima histórica de USD 12.000 por tonelada, caindo para cerca de USD 7.000 em maio. A Organização Internacional do Cacau relatou um déficit histórico de 500.000 toneladas para a temporada 2023-24, o maior já registrado, e alertou para apenas um leve superávit no futuro. As fazendas na África Ocidental, às voltas com surtos virais, sofreram interrupções significativas na produção, enquanto as baixas relações entre estoques e moagens continuam a exercer pressão ascendente sobre os preços das matérias-primas. Esses fatores criaram um ambiente desafiador para os fabricantes, particularmente aqueles sem contratos de compra plurianuais, que enfrentam margens de lucro em encolhimento ou são compelidos a aumentar os preços no varejo para compensar os custos. Consequentemente, a adoção de estratégias robustas de hedge e a busca pela integração vertical na fonte tornaram-se medidas críticas para manter a competitividade no mercado.

Regulamentação rigorosa de redução de açúcar e rotulagem do Nutri-Score

Desde janeiro de 2024, o Nutri-Score atualizado da Alemanha, supervisionado pela RAL gGmbH, começou a penalizar receitas ricas em açúcar, pressionando as marcas a reformularem seus produtos para atender a padrões nutricionais mais rigorosos. A estratégia do Ministério Federal de Alimentação e Agricultura para reduzir o teor de açúcar se estende até 2025, com relatórios públicos influenciando cada vez mais as decisões dos varejistas sobre listagens de produtos. Os supermercados estão priorizando portfólios de produtos mais saudáveis, e as marcas relutantes em reduzir o teor de açúcar correm o risco de perder espaço valioso nas prateleiras. À medida que os fabricantes exploram agentes de volume ricos em fibras e adoçantes alternativos para substituir o açúcar, os custos de reformulação continuam a aumentar, adicionando pressão financeira. As empresas menores, frequentemente com orçamentos e recursos limitados de pesquisa e desenvolvimento, são particularmente vulneráveis à fadiga de conformidade, o que prejudica sua capacidade de se adaptar efetivamente a essas mudanças regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Estende o Impulso Orientado para a Saúde

Em 2025, os chocolates ao leite e branco capturaram uma participação dominante de 59,95% do mercado de chocolate da Alemanha, tornando-se itens básicos para presentes e compras por impulso, graças à sua ampla disponibilidade. Essas variantes mantiveram sua popularidade devido à sua versatilidade e apelo em diversas demografias de consumidores. Com o aumento dos preços do cacau, as marcas sentiram o impacto no volume. Em resposta, muitas recorreram a leites de origem vegetal e cargas de fibras, com o objetivo de melhorar os Nutri-Scores enquanto retêm sua base de clientes fiel. Essa mudança reflete uma tendência mais ampla de alinhamento com as preferências dos consumidores conscientes da saúde sem comprometer o sabor. Olhando para 2031, as marcas estão diversificando seus portfólios, atendendo tanto ao mercado de massa quanto aos segmentos premium com ofertas de alto teor de cacau. Enquanto isso, ingredientes econômicos como o leite garantem acessibilidade, ofuscando as opções de chocolate amargo mais caras e sustentando seu apelo de massa.

O chocolate amargo está projetado para crescer a um robusto CAGR de 6,12% até 2031, impulsionado pelas melhorias do Nutri-Score e por uma redução significativa de 77% no consumo de açúcar pelos consumidores. Esse crescimento é ainda apoiado pela crescente conscientização dos consumidores sobre os benefícios à saúde associados ao chocolate amargo, como suas propriedades antioxidantes. As marcas artesanais, que enfatizam o fornecimento de origem única e práticas éticas, praticam preços premium, proporcionando um amortecedor contra a volatilidade do mercado. Essas marcas também aproveitam narrativas em torno da sustentabilidade e da qualidade para atrair consumidores exigentes. Inovações como o adoçamento com fruta inteira alcançam um equilíbrio harmonioso entre saúde e indulgência, atraindo um segmento crescente de compradores conscientes da saúde, mas indulgentes. Nos centros urbanos, uma tendência de premiumização está direcionando os compradores para narrativas centradas no alto teor de cacau, refletindo uma mudança nas preferências dos consumidores em direção a produtos mais sofisticados e de origem ética.

Por Forma: Pralinês e Trufas Reforçam a Venda Adicional Sazonal

No mercado de chocolate alemão, tabletes e barras representaram 51,63% do volume de 2025, graças à sua portabilidade e posicionamento privilegiado nos caixas. Esses produtos são um item básico para os consumidores devido à sua conveniência e acessibilidade. Diante da intensa concorrência das marcas próprias, as marcas estão recorrendo a edições de origem única e embalagens sustentáveis para agregar valor e se diferenciar no mercado. Embora haja uma mudança perceptível em direção a ofertas premium, tabletes e barras continuam sendo cruciais para o volume do mercado, servindo como uma escolha confiável para o consumo diário. Os supermercados, reconhecendo a tendência, estão apresentando chocolates premium de forma proeminente durante os picos de Natal e Páscoa, capitalizando o aumento dos gastos dos consumidores durante essas temporadas festivas.

Pralinês e trufas estão projetados para crescer a um CAGR de 5,54% até 2031, impulsionados por sua popularidade em presentes sazonais e atração para turistas. Esses produtos são frequentemente associados à indulgência e ao luxo, tornando-os uma escolha preferida para ocasiões especiais. Mesmo com o aumento dos preços do cacau, embalagens de luxo, recheios multitextura e edições limitadas ajudam a manter preços elevados, atraindo consumidores dispostos a pagar um prêmio pela exclusividade. Os sortimentos artesanais, com sabores únicos como yuzu ou pimenta-rosa, atendem ao paladar aventureiro, oferecendo uma experiência nova. Além disso, formatos de nicho como chocolate para beber, nibs e figuras decorativas estão enriquecendo a experiência do chocolate com um toque de narrativa, criando uma conexão emocional mais profunda com os consumidores e aumentando o apelo geral das ofertas de produtos.

Por Faixa de Preço: O Premium Supera o Mercado de Massa com Narrativas de Proveniência

Em 2025, o segmento de massa detinha uma participação dominante de 52,12% do mercado de chocolate alemão, impulsionado por marcas de escala e distribuição ampla atendendo a consumidores sensíveis ao preço. Esse segmento se beneficia de sua capacidade de oferecer opções acessíveis sem comprometer a disponibilidade, tornando-o uma escolha preferida para uma ampla base de consumidores. Para navegar pelas flutuações nos preços do cacau e pelo aperto das margens, as marcas dependem de descontos promocionais para manter o volume. Com uma abordagem em camadas, as marcas introduzem ofertas de entrada, intermediárias e premium, gerenciando habilmente as mudanças nos gastos dos consumidores. A presença generalizada dessas marcas nos canais de varejo cotidianos, como supermercados e lojas de conveniência, solidifica sua dominância de mercado ao garantir acessibilidade e visibilidade.

Superando o mercado geral, o segmento premium está projetado para crescer a um robusto CAGR de 6,42% até 2031. Esse crescimento é atribuído ao crescente apelo do cacau de origem única, certificações orgânicas e endossos de neutralidade climática, todos sublinhando um compromisso com a qualidade. Os consumidores neste segmento estão cada vez mais atraídos por produtos que enfatizam a sustentabilidade e o fornecimento ético, refletindo uma mudança nas prioridades de compra. Em localidades afluentes como Berlim e Munique, os varejistas estão dedicando espaço privilegiado nas prateleiras a barras artesanais e pacotes curados, aumentando ainda mais a visibilidade e o apelo das ofertas premium. Além disso, as redes de propriedade de fazendas e de comércio direto reforçam a credibilidade ao fornecer garantias de fornecimento livre de desmatamento, o que ressoa fortemente com compradores ambientalmente conscientes. À medida que as marcas aproveitam seu poder de precificação, não apenas se protegem da volatilidade dos insumos, mas também impulsionam uma tendência em direção à premiumização, capitalizando a crescente demanda por chocolate de alta qualidade e produzido de forma ética.

Por Tipo de Ingrediente: A Origem Única Cresce Enquanto os Laticínios Dominam o Volume Base

Em 2025, as receitas à base de laticínios dominaram o mercado de chocolate alemão, representando 67,18% da produção, graças às suas raízes tradicionais e amplo apelo. Essas receitas há muito são um item básico no mercado, atraindo uma ampla base de consumidores que valoriza a textura rica e cremosa e o sabor familiar associados aos laticínios. No entanto, as alternativas à base de plantas estão ganhando terreno: a Nutella de grão-de-bico da Ferrero, a Plant Craft da Barry Callebaut e o substituto de leite VIOPLUS 1:1 da Hochdorf atendem aos segmentos sem lactose e vegano. Esses produtos atendem à crescente demanda por opções mais saudáveis e sustentáveis, impulsionada pela mudança nas preferências dos consumidores e restrições alimentares. À medida que essas alternativas conquistam espaço nos supermercados, as receitas tradicionais podem ver um declínio gradual na participação de mercado. No entanto, as reformulações visam manter um senso de familiaridade em meio a essas mudanças, garantindo que os consumidores tradicionais permaneçam engajados enquanto se adaptam às tendências em evolução.

As linhas que enfatizam ingredientes de origem única estão liderando o grupo, ostentando um CAGR de 10,15%, a taxa de crescimento mais rápida entre todos os segmentos. Esse crescimento é impulsionado por narrativas de terroir, reminiscentes das tendências observadas no café especial e na cerveja artesanal. Os chocolates de origem única destacam os sabores únicos de regiões específicas, atraindo consumidores que buscam autenticidade e exclusividade. Os conhecedores urbanos estão valorizando cada vez mais o fornecimento transparente e, com os regulamentos de desmatamento da UE, os fornecedores rastreáveis estão ganhando vantagens estruturais. Esses regulamentos não apenas garantem a sustentabilidade ambiental, mas também aumentam a credibilidade das marcas que os cumprem. Essa credibilidade, aliada a preços premium, está atraindo compradores exigentes que estão dispostos a pagar um prêmio por qualidade e fornecimento ético.

Por Canal de Distribuição: O Online Acelera, a Conveniência Retém o Núcleo de Impulso

Em 2025, as lojas de conveniência capturaram uma participação dominante de 38,12% do mercado de chocolate da Alemanha, impulsionadas por compras por impulso e alto fluxo de pessoas. Essas lojas continuam sendo uma escolha preferida para consumidores que buscam gratificação imediata, pois suas localizações estratégicas e ampla disponibilidade de produtos atendem a compradores em movimento. Apesar do aumento dos aluguéis e dos custos de mão de obra, as marcas de massa continuam a prosperar nos canais de varejo físico devido à sua capacidade de atrair uma ampla base de clientes. Enquanto isso, os varejistas de desconto estão expandindo suas ofertas para incluir barras de chocolate premium e orgânicas, borrando as linhas entre os segmentos de mercado e atraindo consumidores conscientes da saúde e focados na qualidade. Além disso, um modelo híbrido de clique e retirada está emergindo, permitindo que os clientes façam reservas online e retirem rapidamente suas compras em locais próximos, combinando a conveniência do comércio eletrônico com a imediatez das lojas físicas.

O varejo online está projetado para crescer a um CAGR de 6,12% até 2031, impulsionado por serviços de entrega rápida e pela capacidade das marcas de aproveitar dados diretos dos consumidores para estratégias de marketing personalizadas. As plataformas de comércio rápido estão combinando chocolates com itens de mercearia, estimulando compras espontâneas ao aproveitar a conveniência e a velocidade. Os clubes de assinatura estão conquistando um nicho, garantindo receita consistente de chocolates artesanais ao oferecer seleções curadas e sabores exclusivos, que atraem consumidores premium. Esses modelos também desfrutam de margens de lucro mais elevadas ao eliminar intermediários, permitindo que as marcas se conectem diretamente com seus clientes e construam fidelidade.

Análise Geográfica

A Alemanha se destaca como a principal exportadora mundial de chocolate, um testemunho de suas robustas capacidades domésticas e proximidade estratégica com os principais mercados da UE. Centros urbanos como Berlim, Munique, Hamburgo, Colônia e Frankfurt apresentam uma demanda elevada por chocolates premium, de origem única e com teor reduzido de açúcar, impulsionada por consumidores afluentes e varejistas exigentes. Essas cidades também servem como formadoras de tendências para lançamentos de produtos inovadores e estratégias de marketing, solidificando ainda mais a posição da Alemanha no mercado global de chocolate. Os picos sazonais, particularmente para pralinês em caixa "Fabricados na Alemanha", são impulsionados por pontos turísticos como Dresden e Heidelberg, onde as tradições locais e o apelo cultural aumentam a desejabilidade dos produtos.

Essas áreas metropolitanas lidam com regulamentações complexas, mas adotam rapidamente os rótulos Nutri-Score na frente das embalagens e enfatizam o cacau sustentável certificado. Enquanto 79-81% dos produtos de chocolate em todo o país ostentam certificações de sustentabilidade[3]Fonte: Centro para a Promoção de Importações de Países em Desenvolvimento, "O potencial do mercado alemão para o cacau", cbi.eu. Essa discrepância está prestes a ser examinada com o Regulamento de Desmatamento da UE, que visa apertar a conformidade e a transparência nas cadeias de suprimentos. Notavelmente, produtores como a Ritter Sport, com sua fazenda na Nicarágua e cadeias de suprimentos verticalmente integradas, estão posicionados para colher vantagens competitivas ao garantir rastreabilidade e sustentabilidade.

Apesar de a Alemanha abrigar o maior mercado de alimentos orgânicos da Europa, o chocolate orgânico constitui apenas 2,5% do faturamento total da categoria, sinalizando uma oportunidade de crescimento significativa. As redes de varejo estão respondendo estabelecendo corredores dedicados de "Bio", aumentando a visibilidade para barras certificadas e atendendo à crescente preferência dos consumidores por produtos orgânicos. Os hábitos de gastos regionais divergem, com os estados do sul consumindo mais per capita devido a rendas disponíveis mais elevadas e preferência por ofertas premium, enquanto as áreas rurais do norte permanecem fiéis às marcas convencionais, impulsionadas pela sensibilidade ao preço. Embora o comércio rápido tenha prosperado predominantemente nas grandes cidades, as projeções indicam sua expansão para mercados de segundo nível até 2028, impulsionada pelos avanços em logística e pela crescente demanda dos consumidores por conveniência.

Cenário Competitivo

O mercado de chocolate da Alemanha indica uma consolidação moderada, deixando espaço para disruptores especializados. Dominando o volume estão as multinacionais como Mars, Mondelez, Ferrero, Nestlé, Lindt & Sprüngli e Barry Callebaut, todas aproveitando escalas de aquisição para navegar pela volatilidade do cacau. Em uma mudança estratégica, a Mars adquiriu a Kellanova por USD 36 bilhões em agosto de 2024, ampliando seu portfólio para incluir lanches salgados. Essa aquisição destaca a intenção da Mars de diversificar além da confeitaria e fortalecer sua posição no mercado alimentar mais amplo. Enquanto isso, a exploração da Mondelez em dezembro de 2024 de uma oferta pela Hershey sublinha seu apetite contínuo por fusões e aquisições, refletindo a dinâmica competitiva e as ambições de crescimento dentro da indústria global de chocolate.

Os campeões artesanais alemães estão conquistando nichos lucrativos. Em julho de 2024, a Ritter Sport expandiu suas instalações com um investimento de EUR 200 milhões, aumentando a capacidade em 20% e comprometendo-se com 100% de cacau sustentável certificado até 2025. Esse movimento está alinhado com a crescente demanda dos consumidores por produtos éticos e sustentáveis, posicionando a Ritter Sport como líder na produção responsável de chocolate. A Rausch, com sua própria plantação na Costa Rica e uma loja principal em Berlim, garante rastreabilidade do grão à barra e oferece uma experiência de varejo vivencial que atrai consumidores premium e conscientes. A Fairafric, fabricando em Gana, enfatiza o impacto social de seus produtos para os consumidores alemães, capturando mais valor na origem enquanto aborda a crescente preferência por comércio justo e produtos de origem local.

As alianças de inovação estão cada vez mais borrando as linhas entre players estabelecidos e startups. Em novembro de 2025, a Barry Callebaut se uniu à Planet A Foods, introduzindo o ingrediente sem cacau ChoViva em mais de 60.000 lojas em oito nações europeias, incluindo a Alemanha. Essa parceria demonstra a mudança do setor em direção a ingredientes sustentáveis e alternativos para abordar preocupações ambientais e preferências dos consumidores em evolução. A Lindt, reconhecendo a tendência à base de plantas, incorporou o ChoViva em suas barras veganas, atendendo à crescente demanda por opções à base de plantas e sem alérgenos. Essas colaborações não apenas mitigam os riscos de pesquisa e desenvolvimento para empresas maiores, mas também fornecem às startups escala de mercado imediata, fomentando a inovação em toda a cadeia de suprimentos. Olhando para o futuro, espera-se mais parcerias com foco em ingredientes reaproveitados e cadeias de suprimentos neutras em carbono até 2030, à medida que as empresas se esforçam para cumprir metas de sustentabilidade e expectativas dos consumidores.

Líderes do Setor de Chocolate da Alemanha

August Storck KG

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Lindt gerou entusiasmo na Alemanha com o lançamento do Chocolate Estilo Dubai. As barras recheadas com pistache, com preço premium, foram lançadas em tiragem limitada em 10 lojas selecionadas. Inspiradas nas tendências virais de Dubai, as barras de chocolate branco cremoso com recheios de nozes geraram longas filas enquanto os entusiastas de chocolate corriam para adquiri-las.

- Novembro de 2025: A Läderach lançou seu FrischSchoggi Dark Mint na Alemanha. Esta placa de edição limitada combinou chocolate amargo recém-derramado com amêndoas caramelizadas e um toque de hortelã orgânica seca, proporcionando um acabamento crocante e refrescante.

- Outubro de 2025: A Ritter Sport apresentou suas Edições de Varejo de Viagem na Alemanha, com 15 mini barras em cinco sabores distintos. Esta linha premium, enfatizando a inovação de formato quadrado característico da marca, é adaptada para viajantes que buscam chocolate de alta qualidade em movimento.

- Janeiro de 2025: O chocolate Estilo Dubai da Adlon Schokolade causou sensação em Berlim, esgotando em apenas quatro dias. Elaborado pelos habilidosos confeiteiros do hotel, esta luxuosa barra recheada com pistache capitalizou as tendências globais que favorecem confeitarias opulentas e texturizadas.

Escopo do Relatório do Mercado de Chocolate da Alemanha

O mercado de chocolate abrange a indústria global envolvida na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau. O escopo do mercado de chocolate alemão inclui tipo de produto, forma, faixa de preço, tipo de ingrediente e canal de distribuição. Com base no tipo de produto, o mercado é segmentado em Chocolate Amargo, Chocolate ao Leite e Chocolate Branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas e outras formas. Com base na faixa de preço, o mercado é segmentado em massa e premium. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado e outros são cobertos como segmentos por Canal de Distribuição. O relatório fornece tamanho de mercado e previsões tanto em valor (USD) quanto em volume (toneladas) para todos os segmentos mencionados. Fonte: https://www.mordorintelligence.com/industry-reports/chocolate-market

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercado/Hipermercado |

| Loja de Conveniência |

| Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém o maior percentual de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos e gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de Energia | Barras de lanche ricas em carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura