Tamaño y Participación del Mercado de Chocolate de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de Alemania por Mordor Intelligence

El tamaño del mercado de chocolate de Alemania fue valorado en USD 10.940 millones en 2025, se sitúa en USD 11.500 millones en 2026 y se proyecta que alcance USD 14.820 millones en 2031, expandiéndose a una CAGR del 5,20% durante el período de previsión. En 2024, los costos de los granos de cacao aumentaron un 172% antes de moderarse, impactando significativamente los márgenes brutos de los fabricantes. Esta presión de costos persiste incluso cuando las líneas de productos premium orientadas a la salud impulsan precios unitarios promedio más altos, según se informa. Alemania, con exportaciones que alcanzaron USD 6.260 millones en 2023, continúa reforzando su doble papel como un importante centro de consumo y una potencia manufacturera en el mercado global. Los principales impulsores del crecimiento del mercado incluyen la premiumización, la creciente penetración del comercio electrónico y las iniciativas regulatorias destinadas a reducir el contenido de azúcar en los productos. Los actores a gran escala están mitigando los desafíos de costos mediante estrategias como la cobertura de riesgos y la integración vertical, garantizando un mejor control sobre sus cadenas de suministro. Mientras tanto, los productores artesanales están aprovechando las narrativas de trazabilidad y sostenibilidad para justificar precios más elevados, apelando a un segmento creciente de consumidores conscientes.

Conclusiones Clave del Informe

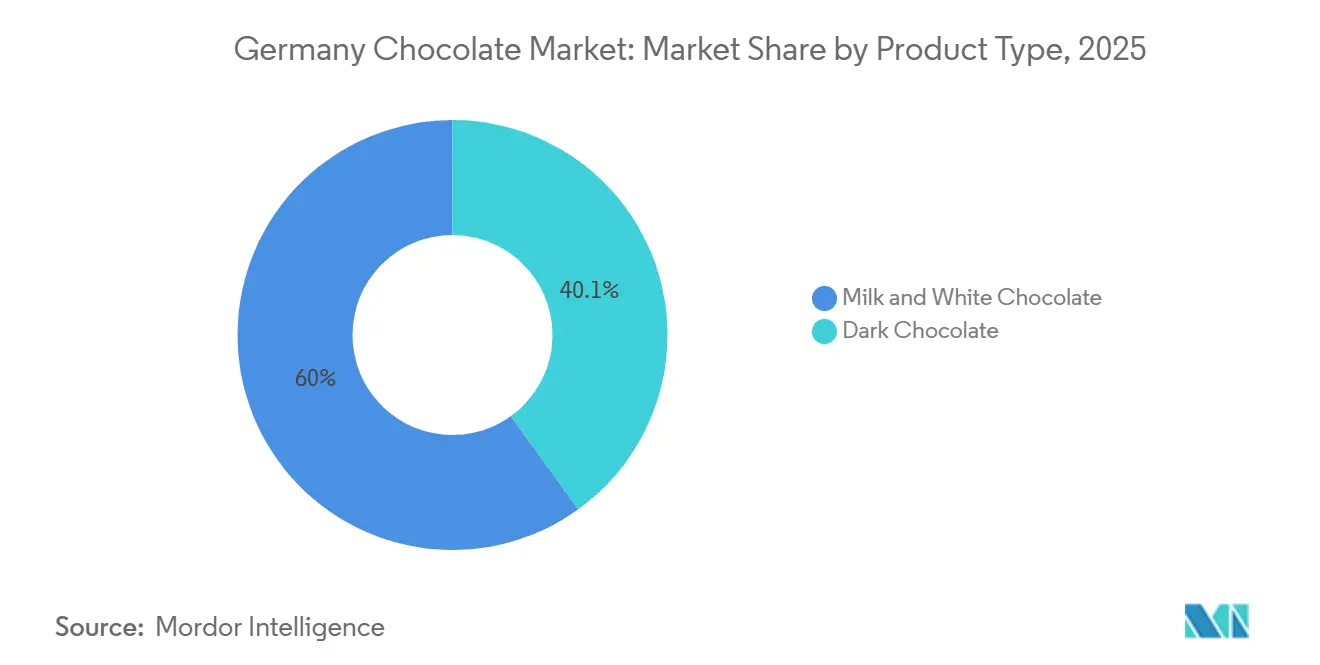

- Por tipo de producto, el chocolate con leche y el chocolate blanco lideraron con una participación del 59,95% en 2025, mientras que se prevé que el chocolate negro crezca a una CAGR del 6,12% hasta 2031.

- Por forma, las tabletas y barras representaron el 51,63% de las ventas de 2025, mientras que los pralinés y trufas muestran la expansión más rápida con una CAGR del 5,54% hasta 2031.

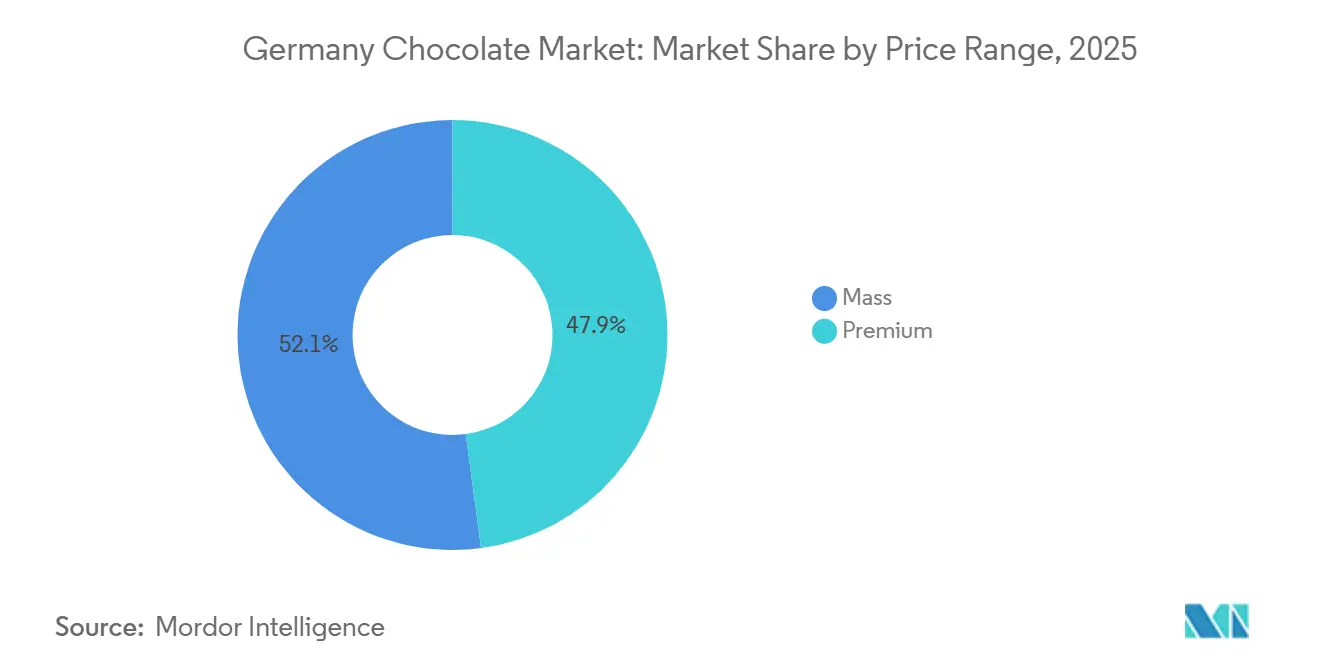

- Por rango de precio, el segmento masivo representó el 52,12% del valor de 2025, aunque se proyecta que las ofertas premium crezcan a una CAGR del 6,42% hasta 2031.

- Por tipo de ingrediente, las formulaciones de base láctea capturaron el 67,18% en 2025, pero el chocolate de origen único está preparado para crecer a una CAGR del 10,15% hasta 2031.

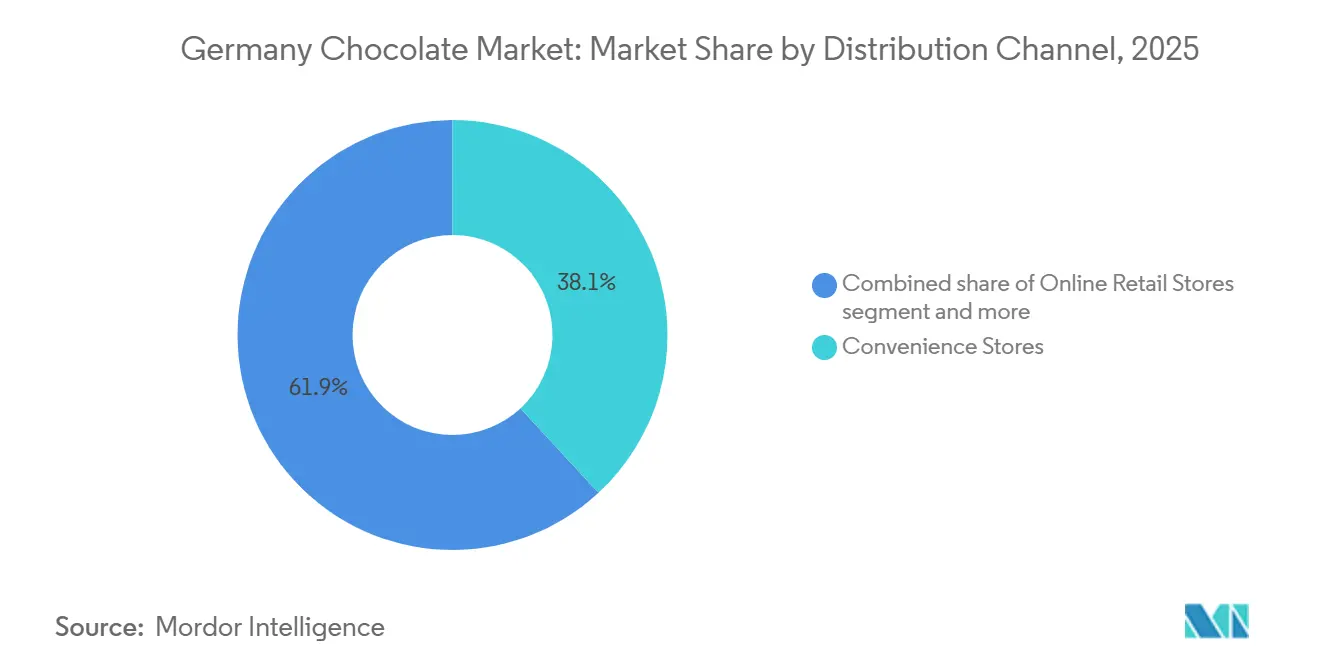

- Por canal de distribución, las tiendas de conveniencia retuvieron una participación del 38,12% en 2025, mientras que el comercio minorista en línea crece a una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resurgimiento de la premiumización y la cultura de los regalos | +1.2% | Centros urbanos y destinos turísticos en todo el país | Mediano plazo (2-4 años) |

| Demanda centrada en la salud de SKU con alto contenido de cacao y bajo contenido de azúcar | +1.0% | Áreas metropolitanas con mayor ingreso disponible | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico y el comercio rápido | +0.8% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Sostenibilidad y microtostadores alemanes trazables de grano a barra | +0.6% | Clústeres artesanales en Berlín, Múnich, Hamburgo | Largo plazo (≥ 4 años) |

| Repunte de las compras turísticas de productos fabricados en Alemania | +0.4% | Berlín, Múnich, Hamburgo, Heidelberg, Dresde | Corto plazo (≤ 2 años) |

| Aprovechamiento del fruto del cacao en nuevos SKU | +0.3% | Segmentos premium y orgánicos en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resurgimiento de la premiumización y la cultura de los regalos

Los compradores alemanes consideran cada vez más el chocolate como un lujo asequible. Una encuesta de 2024 realizada por Barry Callebaut reveló que el 64% de los consumidores busca variantes premium, el 65% desea experiencias multitextura y el 61% tiene preferencia por las ediciones limitadas. Las colecciones de temporada, que registraron un crecimiento anual del 4,5% entre 2019 y 2023, se proyecta que se aceleren a un crecimiento del 4,9% hasta 2028. Según el Instituto Allensbach de Investigación de Opinión Pública, se revela que aproximadamente 9,09 millones de consumidores en toda Alemania compraron chocolates en los últimos 14 días en 2024[1]Fuente: Instituto Allensbach de Investigación de Opinión Pública," AWA 2024", ifd-allensbach.de. Esta tendencia subraya la resiliencia de los regalos, incluso frente a la inflación alimentaria, ya que los consumidores continúan priorizando opciones de chocolate de alta calidad y únicas para ocasiones especiales. Los SKU premium, con sus mayores márgenes, contrarrestan eficazmente los picos en los costos del cacao, convirtiéndolos en una opción rentable para fabricantes y minoristas por igual. Los minoristas están dedicando más espacio en estantes a barras de origen único y surtidos de lujo en caja, reflejando la creciente demanda de productos artesanales y exclusivos. Además, los servicios de suscripción que ofrecen selecciones mensuales curadas están consolidando el lugar del chocolate en las rutinas de indulgencia de los consumidores, proporcionando una forma conveniente y personalizada de disfrutar regularmente de ofertas premium.

Demanda centrada en la salud de SKU con alto contenido de cacao y bajo contenido de azúcar

El auge del chocolate negro está impulsado por el cambio en los estándares nutricionales. A medida que la diabetes y otras enfermedades relacionadas con el estilo de vida se vuelven más prevalentes, los consumidores alemanes recurren cada vez más a variantes de chocolate negro y bajo en azúcar. Por ejemplo, el Instituto Robert Koch informó en 2024 que aproximadamente el 10,3% de los adultos en Alemania fueron diagnosticados con diabetes[2]Fuente: Instituto Robert Koch, "Diabetes mellitus: prevalencia (a partir de 18 años)", gbe.rki.de. A partir de enero de 2024, el algoritmo revisado del Nutri-Score favorecerá los chocolates con mayores porcentajes de cacao, beneficiando a las barras con más del 70% de contenido de cacao. En un movimiento hacia opciones más saludables, la ETH Zúrich, Koa y Felchlin han introducido un chocolate de fruta entera que sustituye hasta el 10% del azúcar añadido con gel de pulpa de cacao. Esta innovación no solo mejora el contenido de fibra en un 20%, sino que también reduce la grasa saturada en un 30%. Tales avances se alinean con los objetivos de salud y sostenibilidad, ya que aprovechan la pulpa de cacao que anteriormente se desechaba. En respuesta a estos estándares en evolución, los portafolios de marcas muestran cada vez más variantes reducidas en azúcar o con alto contenido de cacao para evitar posibles descensos en la escala del Nutri-Score.

Penetración del comercio electrónico y el comercio rápido

Entre 2019 y 2023, las ventas de chocolate en línea se dispararon a una tasa de dos dígitos, superando significativamente las ganancias observadas en las tiendas físicas tradicionales. Este crecimiento destaca la creciente preferencia de los consumidores por la comodidad y la variedad que ofrecen los canales digitales. Las marcas recurren cada vez más a tiendas web de venta directa al consumidor, lo que les permite proteger los márgenes que normalmente se erosionarían por los márgenes minoristas, al tiempo que fomentan relaciones directas con sus clientes. En ciudades como Berlín, Múnich, Hamburgo y Colonia, actores del comercio rápido como Rohlik y REWE Online garantizan entregas en menos de 30 minutos, transformando los antojos repentinos en compras instantáneas y redefiniendo las expectativas de los consumidores en cuanto a velocidad y comodidad. Mientras tanto, los nuevos participantes respaldados por capital de riesgo aprovechan sus plataformas digitales para probar rápidamente chocolates de edición limitada, recopilar comentarios de los consumidores en tiempo real y adaptar sus ofertas en función de la demanda del mercado. En respuesta, los actores establecidos están adoptando enfoques omnicanal, fusionando a la perfección las experiencias en tienda con los servicios de entrega a domicilio para mantenerse competitivos en este panorama en evolución.

Sostenibilidad y microtostadores alemanes trazables de grano a barra

La transparencia está impulsando al alza los precios del chocolate. Rausch, por ejemplo, obtiene cacao directamente de granjas en Costa Rica, Ecuador y Perú, evitando intermediarios para garantizar datos de origen precisos y mantener el control de calidad a lo largo de la cadena de suministro. De manera similar, Ritter Sport invierte EUR 7 millones anuales en programas de cacao y gestiona su propia granja en Nicaragua, logrando una trazabilidad completa al tiempo que apoya prácticas agrícolas sostenibles. Fairafric y Amanase, al fabricar en sus países de origen, no solo añaden valor local creando empleos y fomentando el crecimiento económico, sino que también reducen sus emisiones de CO₂ mediante cadenas de suministro más cortas. Estas prácticas resuenan con el Reglamento de Deforestación de la UE, que, a partir de diciembre de 2025, requerirá prueba de geolocalización para garantizar el cumplimiento de los estándares de sostenibilidad. Cabe destacar que dos tercios de los consumidores alemanes buscan activamente chocolate producido de manera sostenible, lo que subraya la creciente importancia de la trazabilidad como factor clave que influye en las decisiones de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Futuros volátiles del cacao que elevan los costos de insumos | -1.5% | Global, con efecto directo en las plantas alemanas | Corto plazo (≤ 2 años) |

| Regulación estricta de reducción de azúcar | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Cambio de participación hacia aperitivos proteicos salados | -0.5% | Demografía urbana orientada a la salud | Mediano plazo (2-4 años) |

| Escrutinio de ONG sobre deforestación y trabajo infantil | -0.4% | Cadenas de suministro globales que abastecen a Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Futuros volátiles del cacao que elevan los costos de insumos

En abril de 2024, los precios del cacao se dispararon a un máximo histórico de USD 12.000 por tonelada, para luego caer a alrededor de USD 7.000 en mayo. La Organización Internacional del Cacao informó de un déficit histórico de 500.000 toneladas para la temporada 2023-24, el mayor jamás registrado, y advirtió de solo un ligero superávit en el futuro. Las granjas en África Occidental, que luchan contra brotes virales, han experimentado interrupciones significativas en la producción, mientras que las bajas relaciones de existencias respecto a las moliendas continúan ejerciendo presión al alza sobre los precios de las materias primas. Estos factores han creado un entorno desafiante para los fabricantes, particularmente aquellos que carecen de contratos de compra plurianuales, ya que enfrentan márgenes de beneficio en contracción o se ven obligados a aumentar los precios minoristas para compensar los costos. En consecuencia, la adopción de sólidas estrategias de cobertura de riesgos y la búsqueda de integración vertical en la fuente se han convertido en medidas críticas para mantener la competitividad en el mercado.

Regulación estricta de reducción de azúcar y etiquetado Nutri-Score

Desde enero de 2024, el Nutri-Score actualizado de Alemania, supervisado por RAL gGmbH, ha comenzado a penalizar las recetas con alto contenido de azúcar, impulsando a las marcas hacia la reformulación para cumplir con estándares nutricionales más estrictos. La estrategia del Ministerio Federal de Alimentación y Agricultura para reducir el contenido de azúcar se extiende hasta 2025, con informes públicos que influyen cada vez más en las decisiones de los minoristas sobre los listados de productos. Los supermercados están priorizando portafolios de productos más saludables, y las marcas que dudan en reducir el contenido de azúcar corren el riesgo de perder valioso espacio en estantes. A medida que los fabricantes exploran agentes de carga ricos en fibra y edulcorantes alternativos para reemplazar el azúcar, los costos de reformulación continúan aumentando, añadiendo presión financiera. Las empresas más pequeñas, a menudo con presupuestos y recursos limitados de investigación y desarrollo, son particularmente vulnerables al agotamiento por cumplimiento normativo, lo que dificulta su capacidad para adaptarse eficazmente a estos cambios regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Extiende el Impulso Liderado por la Salud

En 2025, los chocolates con leche y blancos capturaron una participación dominante del 59,95% del mercado de chocolate de Alemania, convirtiéndose en productos básicos para regalos y compras por impulso, gracias a su amplia disponibilidad. Estas variantes han mantenido su popularidad debido a su versatilidad y atractivo entre diversos segmentos demográficos de consumidores. A medida que los precios del cacao se dispararon, las marcas sintieron la presión en el volumen. En respuesta, muchas recurrieron a leches de origen vegetal y rellenos de fibra, con el objetivo de mejorar los Nutri-Scores mientras retienen su base de clientes leales. Este cambio refleja una tendencia más amplia de alinearse con las preferencias de los consumidores conscientes de la salud sin comprometer el sabor. De cara a 2031, las marcas están diversificando sus portafolios, atendiendo tanto al mercado masivo como a los segmentos premium con ofertas de alto contenido de cacao. Mientras tanto, ingredientes rentables como la leche garantizan la asequibilidad, eclipsando las opciones de chocolate negro más costosas y sosteniendo su atractivo masivo.

Se proyecta que el chocolate negro crezca a una sólida CAGR del 6,12% hasta 2031, impulsado por las mejoras del Nutri-Score y una reducción significativa del 77% en el consumo de azúcar de los consumidores. Este crecimiento está respaldado además por la creciente conciencia de los consumidores sobre los beneficios para la salud asociados con el chocolate negro, como sus propiedades antioxidantes. Las marcas artesanales, que enfatizan el abastecimiento de origen único y las prácticas éticas, exigen precios premium, proporcionando un amortiguador contra la volatilidad del mercado. Estas marcas también aprovechan la narrativa en torno a la sostenibilidad y la calidad para atraer a consumidores exigentes. Innovaciones como el endulzamiento con fruta entera logran un equilibrio armonioso entre salud e indulgencia, apelando a un segmento creciente de compradores conscientes de la salud pero indulgentes. En los centros urbanos, una tendencia de premiumización está orientando a los compradores hacia narrativas centradas en el alto contenido de cacao, reflejando un cambio en las preferencias de los consumidores hacia productos más sofisticados y de abastecimiento ético.

Por Forma: Los Pralinés y Trufas Refuerzan la Venta Adicional Estacional

En el mercado de chocolate alemán, las tabletas y barras representaron el 51,63% del volumen de 2025, gracias a su portabilidad y su posición privilegiada en las cajas registradoras. Estos productos son un elemento básico para los consumidores debido a su comodidad y accesibilidad. Ante la intensa competencia de las marcas propias, las marcas recurren a ediciones de origen único y envolturas sostenibles para mejorar su valor y diferenciarse en el mercado. Si bien hay un cambio notable hacia ofertas premium, las tabletas y barras siguen siendo cruciales para el volumen del mercado, sirviendo como una opción confiable para el consumo diario. Los supermercados, reconociendo la tendencia, exhiben de manera prominente los chocolates premium durante los picos de Navidad y Pascua, capitalizando el mayor gasto de los consumidores durante estas temporadas festivas.

Se prevé que los pralinés y trufas crezcan a una CAGR del 5,54% hasta 2031, impulsados por su popularidad en los regalos de temporada y su atractivo para los turistas. Estos productos suelen asociarse con la indulgencia y el lujo, convirtiéndolos en una opción preferida para ocasiones especiales. Incluso cuando los precios del cacao se disparan, los envases de lujo, los rellenos multitextura y las ediciones limitadas ayudan a mantener precios elevados, apelando a los consumidores dispuestos a pagar una prima por la exclusividad. Los surtidos artesanales, con sabores únicos como yuzu o pimienta rosa, satisfacen el paladar aventurero, ofreciendo una experiencia novedosa. Además, formatos de nicho como el chocolate para beber, las pepitas y las figuras decorativas enriquecen la experiencia del chocolate con un toque de narrativa, creando una conexión emocional más profunda con los consumidores y mejorando el atractivo general de las ofertas de productos.

Por Rango de Precio: El Segmento Premium Supera al Masivo en la Narrativa de Procedencia

En 2025, el segmento masivo mantuvo una participación dominante del 52,12% del mercado de chocolate alemán, impulsado por marcas de escala y distribución generalizada que atienden a consumidores sensibles al precio. Este segmento se beneficia de su capacidad para ofrecer opciones asequibles sin comprometer la disponibilidad, convirtiéndolo en una opción preferida para una amplia base de consumidores. Para navegar las fluctuaciones en los precios del cacao y el ajuste de los márgenes, las marcas recurren a descuentos promocionales para mantener el volumen. Con un enfoque escalonado, las marcas introducen ofertas de nivel básico, gama media y premium, gestionando hábilmente los cambios en el gasto de los consumidores. La presencia generalizada de estas marcas en los canales minoristas cotidianos, como supermercados y tiendas de conveniencia, consolida su dominio del mercado al garantizar accesibilidad y visibilidad.

Superando al mercado en general, el segmento premium está preparado para crecer a una sólida CAGR del 6,42% hasta 2031. Este auge se atribuye al creciente atractivo del cacao de origen único, las certificaciones orgánicas y los avales de neutralidad climática, todos los cuales subrayan un compromiso con la calidad. Los consumidores de este segmento se sienten cada vez más atraídos por productos que enfatizan la sostenibilidad y el abastecimiento ético, reflejando un cambio en las prioridades de compra. En localidades prósperas como Berlín y Múnich, los minoristas dedican espacio privilegiado en estantes a barras artesanales y paquetes curados, mejorando aún más la visibilidad y el atractivo de las ofertas premium. Además, las redes de propiedad de granjas y de comercio directo refuerzan la credibilidad al proporcionar garantías de abastecimiento libre de deforestación, lo que resuena fuertemente con los compradores conscientes del medio ambiente. A medida que las marcas aprovechan su poder de fijación de precios, no solo se protegen de la volatilidad de los insumos, sino que también impulsan una tendencia hacia la premiumización, capitalizando la creciente demanda de chocolate de alta calidad y producido éticamente.

Por Tipo de Ingrediente: El Origen Único Crece Mientras los Lácteos Dominan el Volumen Base

En 2025, las recetas de base láctea dominaron el mercado de chocolate alemán, representando el 67,18% de la producción, gracias a sus raíces tradicionales y su amplio atractivo. Estas recetas han sido durante mucho tiempo un elemento básico en el mercado, apelando a una amplia base de consumidores que valora la rica textura cremosa y el sabor familiar asociado con los lácteos. Sin embargo, las alternativas de origen vegetal están ganando terreno: el Nutella de garbanzo de Ferrero, Plant Craft de Barry Callebaut y el sustituto de leche VIOPLUS 1:1 de Hochdorf atienden a los segmentos sin lactosa y veganos. Estos productos responden a la creciente demanda de opciones más saludables y sostenibles, impulsada por el cambio en las preferencias de los consumidores y las restricciones dietéticas. A medida que estas alternativas se abren paso en los supermercados, las recetas tradicionales pueden experimentar una disminución gradual en la participación de mercado. Sin embargo, las reformulaciones apuntan a mantener una sensación de familiaridad en medio de estos cambios, asegurando que los consumidores tradicionales permanezcan comprometidos mientras se adaptan a las tendencias en evolución.

Las líneas que enfatizan ingredientes de origen único lideran el grupo, con una CAGR del 10,15%, la tasa de crecimiento más rápida entre todos los segmentos. Este auge está impulsado por narrativas de terruño, reminiscentes de las tendencias observadas en el café de especialidad y la cerveza artesanal. Los chocolates de origen único destacan los sabores únicos de regiones específicas, apelando a los consumidores que buscan autenticidad y exclusividad. Los conocedores urbanos valoran cada vez más el abastecimiento transparente, y con las regulaciones de deforestación de la UE, los proveedores trazables están ganando ventajas estructurales. Estas regulaciones no solo garantizan la sostenibilidad ambiental, sino que también mejoran la credibilidad de las marcas que cumplen. Esta credibilidad, junto con los precios premium, está atrayendo a compradores exigentes que están dispuestos a pagar una prima por la calidad y el abastecimiento ético.

Por Canal de Distribución: El Comercio en Línea se Acelera, la Conveniencia Retiene el Núcleo de Impulso

En 2025, las tiendas de conveniencia capturaron una participación dominante del 38,12% del mercado de chocolate de Alemania, impulsadas por las compras por impulso y el alto tráfico de clientes. Estas tiendas siguen siendo una opción preferida para los consumidores que buscan gratificación inmediata, ya que sus ubicaciones estratégicas y la amplia disponibilidad de productos atienden a los compradores en movimiento. A pesar del aumento de los alquileres y los costos laborales, las marcas masivas continúan prosperando en los canales minoristas físicos debido a su capacidad para atraer a una amplia base de clientes. Mientras tanto, los minoristas de descuento están ampliando sus ofertas para incluir barras de chocolate premium y orgánicas, difuminando las líneas entre los niveles del mercado y apelando a los consumidores conscientes de la salud y enfocados en la calidad. Además, está surgiendo un modelo híbrido de clic y recogida, que permite a los clientes hacer reservas en línea y recoger rápidamente sus compras en ubicaciones cercanas, combinando la comodidad del comercio electrónico con la inmediatez de las tiendas físicas.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 6,12% hasta 2031, respaldado por servicios de entrega rápida y la capacidad de las marcas para aprovechar datos directos de los consumidores para estrategias de marketing personalizadas. Las plataformas de comercio rápido están combinando chocolates con artículos de comestibles, impulsando compras espontáneas al aprovechar la comodidad y la velocidad. Los clubes de suscripción están creando un nicho, asegurando ingresos consistentes de chocolates artesanales al ofrecer selecciones curadas y sabores exclusivos, que atraen a los consumidores premium. Estos modelos también disfrutan de mayores márgenes de beneficio al eliminar intermediarios, lo que permite a las marcas conectarse directamente con sus clientes y fidelizarlos.

Análisis Geográfico

Alemania se posiciona como el principal exportador de chocolate del mundo, un testimonio de sus sólidas capacidades nacionales y su proximidad estratégica a los principales mercados de la UE. Los centros urbanos como Berlín, Múnich, Hamburgo, Colonia y Fráncfort muestran una mayor demanda de chocolates premium, de origen único y reducidos en azúcar, impulsada por consumidores adinerados y minoristas exigentes. Estas ciudades también sirven como referentes de tendencias para lanzamientos de productos innovadores y estrategias de marketing, consolidando aún más la posición de Alemania en el mercado global de chocolate. Los repuntes estacionales, particularmente para los pralinés en caja «Fabricados en Alemania», se ven reforzados por destinos turísticos como Dresde y Heidelberg, donde las tradiciones locales y el atractivo cultural mejoran la deseabilidad del producto.

Estas áreas metropolitanas lidian con regulaciones complejas, pero adoptan rápidamente las etiquetas Nutri-Score en el frente del envase y enfatizan el cacao sostenible certificado. Si bien el 79-81% de los productos de chocolate en todo el país cuentan con certificaciones de sostenibilidad[3]Fuente: Centro para la Promoción de las Importaciones de los Países en Desarrollo, "El potencial del mercado alemán para el cacao", cbi.eu. Esta discrepancia está destinada a ser objeto de escrutinio con el Reglamento de Deforestación de la UE, que tiene como objetivo reforzar el cumplimiento y la transparencia en las cadenas de suministro. Cabe destacar que productores como Ritter Sport, con su granja nicaragüense y cadenas de suministro verticalmente integradas, están preparados para cosechar ventajas competitivas al garantizar la trazabilidad y la sostenibilidad.

A pesar de que Alemania alberga el mayor mercado de comestibles orgánicos de Europa, el chocolate orgánico constituye apenas el 2,5% del volumen de negocios total de la categoría, lo que señala una oportunidad de crecimiento significativa. Las cadenas minoristas están respondiendo estableciendo pasillos «Bio» dedicados, mejorando la visibilidad de las barras certificadas y atendiendo a la creciente preferencia de los consumidores por los productos orgánicos. Los hábitos de gasto regionales divergen, con los estados del sur indulgiendo más per cápita debido a mayores ingresos disponibles y una preferencia por las ofertas premium, mientras que las áreas rurales del norte se mantienen fieles a las marcas convencionales, impulsadas por la sensibilidad al precio. Si bien el comercio rápido ha prosperado predominantemente en las principales ciudades, las proyecciones indican su expansión hacia los mercados de segundo nivel para 2028, impulsada por los avances en logística y la creciente demanda de los consumidores de conveniencia.

Panorama Competitivo

El mercado de chocolate de Alemania indica una consolidación moderada, dejando espacio para disruptores especializados. Dominando el volumen se encuentran las multinacionales como Mars, Mondelez, Ferrero, Nestlé, Lindt & Sprüngli y Barry Callebaut, todas aprovechando las economías de escala en adquisiciones para navegar la volatilidad del cacao. En un giro estratégico, Mars adquirió Kellanova por USD 36.000 millones en agosto de 2024, ampliando su portafolio para incluir aperitivos salados. Esta adquisición destaca la intención de Mars de diversificarse más allá de la confitería y fortalecer su posición en el mercado alimentario más amplio. Mientras tanto, la exploración de Mondelez en diciembre de 2024 de una oferta por Hershey subraya su continuo apetito por fusiones y adquisiciones, reflejando la dinámica competitiva y las ambiciones de crecimiento dentro de la industria global del chocolate.

Los campeones artesanales alemanes están creando nichos rentables. En julio de 2024, Ritter Sport amplió sus instalaciones con una inversión de EUR 200 millones, aumentando la capacidad en un 20% y comprometiéndose a utilizar cacao 100% certificado sostenible para 2025. Este movimiento se alinea con la creciente demanda de los consumidores de productos éticos y sostenibles, posicionando a Ritter Sport como líder en la producción responsable de chocolate. Rausch, con su propia plantación en Costa Rica y una tienda insignia en Berlín, garantiza la trazabilidad de grano a barra y ofrece una experiencia minorista vivencial que atrae a los consumidores premium y conscientes. Fairafric, que fabrica en Ghana, enfatiza el impacto social de sus productos ante los consumidores alemanes, capturando más valor en el origen mientras aborda la creciente preferencia por el comercio justo y los productos de abastecimiento local.

Las alianzas de innovación están difuminando cada vez más las líneas entre los actores establecidos y las empresas emergentes. En noviembre de 2025, Barry Callebaut se asoció con Planet A Foods, introduciendo el ingrediente libre de cacao ChoViva en más de 60.000 tiendas en ocho naciones europeas, incluida Alemania. Esta asociación demuestra el cambio de la industria hacia ingredientes sostenibles y alternativos para abordar las preocupaciones ambientales y las preferencias cambiantes de los consumidores. Lindt, reconociendo la tendencia de los productos de origen vegetal, incorporó ChoViva en sus barras veganas, atendiendo a la creciente demanda de opciones de origen vegetal y libres de alérgenos. Estas colaboraciones no solo mitigan los riesgos de investigación y desarrollo para las empresas más grandes, sino que también proporcionan a las empresas emergentes una escala de mercado inmediata, fomentando la innovación en toda la cadena de suministro. De cara al futuro, se anticipan más asociaciones centradas en ingredientes aprovechados y cadenas de suministro neutras en carbono hasta 2030, a medida que las empresas se esfuerzan por cumplir los objetivos de sostenibilidad y las expectativas de los consumidores.

Líderes de la Industria del Chocolate de Alemania

August Storck KG

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Lindt generó entusiasmo en Alemania con el lanzamiento de su Chocolate Estilo Dubái. Las barras rellenas de pistacho, con un precio premium, se lanzaron en una tirada limitada en 10 tiendas selectas. Inspiradas en las tendencias virales de Dubái, las cremosas barras de chocolate blanco con rellenos de frutos secos generaron largas colas mientras los entusiastas del chocolate se apresuraban a adquirirlas.

- Noviembre de 2025: Läderach lanzó su FrischSchoggi Dark Mint en Alemania. Esta losa de edición limitada combinó chocolate negro recién vertido con almendras caramelizadas y un toque de menta seca orgánica, ofreciendo un acabado fresco y refrescante.

- Octubre de 2025: Ritter Sport presentó sus Ediciones de Venta en Viajes en Alemania, con 15 mini barras en cinco sabores distintos. Esta línea premium, que enfatiza la innovación de la firma cuadrada de la marca, está diseñada para los viajeros que buscan chocolate de alta calidad en movimiento.

- Enero de 2025: El chocolate Estilo Dubái de Adlon Schokolade causó sensación en Berlín, agotándose en solo cuatro días. Elaborada por los hábiles pasteleros del hotel, esta lujosa barra rellena de pistacho capitalizó las tendencias globales que favorecen las confecciones opulentas y texturizadas.

Alcance del Informe del Mercado de Chocolate de Alemania

El mercado de chocolate abarca la industria global involucrada en la producción, distribución y venta de productos de chocolate derivados de los granos de cacao. El alcance del mercado de chocolate alemán incluye el tipo de producto, la forma, el rango de precio, el tipo de ingrediente y el canal de distribución. Según el tipo de producto, el mercado está segmentado en Chocolate Negro, Chocolate con Leche y Chocolate Blanco. Según la forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precio, el mercado está segmentado en masivo y premium. Tienda de Conveniencia, Tienda Minorista en Línea, Supermercado/Hipermercado y otros están cubiertos como segmentos por Canal de Distribución. El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados. Fuente: https://www.mordorintelligence.com/industry-reports/chocolate-market

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercado/Hipermercado |

| Tienda de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origen Único | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales para aperitivo o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable y a menudo marrón que se elabora con azúcar hervido con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras frutas secas y adiciones de frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que suele aromatizarse con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción