Tamanho e Participação do Mercado de Lubrificantes Automotivos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

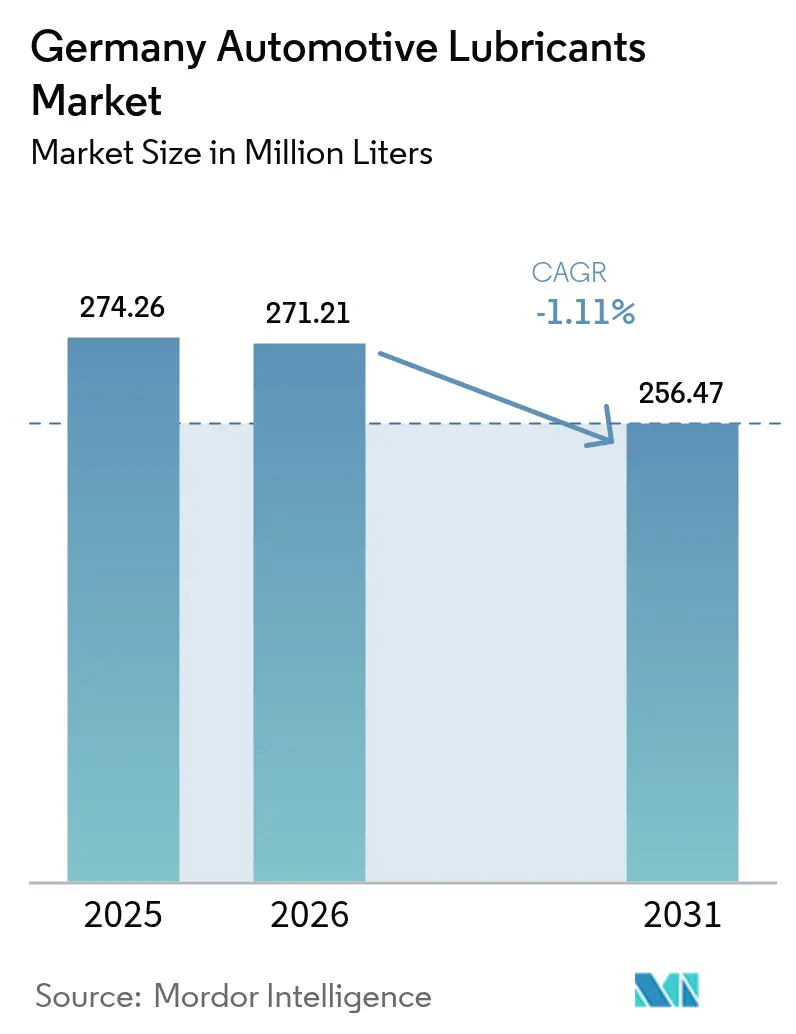

| Tamanho do mercado no ano base (2025) | 274.26 Milhões de litros |

| Volume do Mercado (2026) | 271.21 Milhões de litros |

| Volume do Mercado (2031) | 256.47 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | -1.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos da Alemanha por Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos da Alemanha em 2026 é estimado em 271,21 milhões de litros, crescendo a partir do valor de 274,26 milhões de litros de 2025, com projeções para 2031 indicando 256,47 milhões de litros, crescendo a um CAGR de -1,11% no período 2026-2031. Essa contração decorre da rápida eletrificação, que reduz a intensidade de óleo de motor por veículo. Ainda assim, o setor continua a se beneficiar de uma modesta recuperação na produção doméstica de veículos, de uma frota de veículos em circulação envelhecida que eleva os volumes do mercado de reposição, e do uso crescente de formulações sintéticas premium que sustentam a retenção de valor. A pressão competitiva se intensifica à medida que os fornecedores se reposicionam em direção a fluidos para acionamentos elétricos, enquanto mudanças no fornecimento de óleo base — como a conversão da refinaria de Wesseling pela Shell — acentuam a volatilidade dos custos de insumos. A atenção regulatória aos resíduos de embalagens e às emissões de Escopo 3 remodela ainda mais as prioridades de desenvolvimento de produtos, levando as empresas a investir em embalagens circulares e formulações de menor teor de carbono.

Principais Conclusões do Relatório

- Por tipo de produto, o óleo de motor automotivo liderou com 62,68% da participação no mercado de lubrificantes automotivos da Alemanha em 2025, enquanto os fluidos de transmissão automática registraram a queda mais acentuada, com um CAGR de -0,94% até 2031.

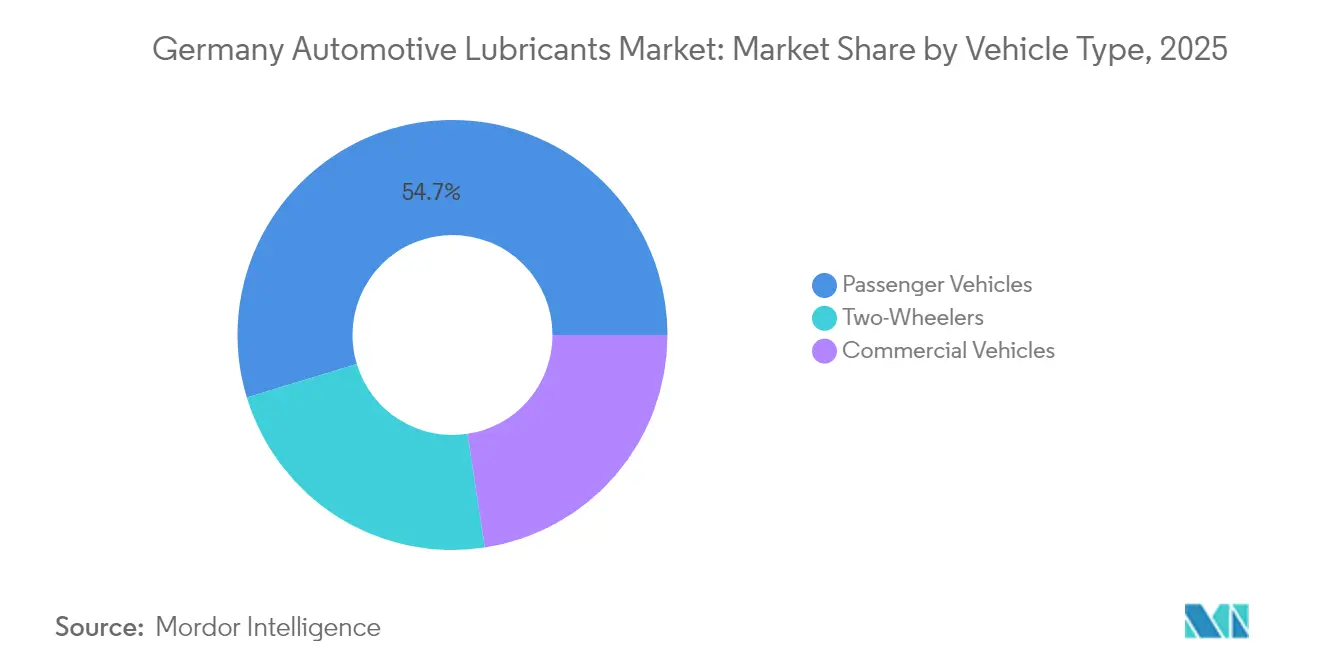

- Por tipo de veículo, os veículos de passeio responderam por 54,70% do tamanho do mercado de lubrificantes automotivos da Alemanha em 2025; os veículos comerciais, no entanto, registraram a perspectiva mais resiliente, com um CAGR de -0,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação da produção alemã de veículos leves | +0.5% | Baviera e Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Crescente penetração de óleos sintéticos de baixa viscosidade | +0.3% | Segmentos premium em todo o território nacional | Médio prazo (2-4 anos) |

| Envelhecimento da frota acima de 10 anos | +0.2% | Regiões rurais e do leste | Médio prazo (2-4 anos) |

| Demanda por fluidos para motores elétricos e caixas de redução | +0.1% | Clusters próximos às plantas das montadoras | Longo prazo (≥ 4 anos) |

| Metas de Escopo 3 das montadoras para fluidos com neutralidade de CO₂ | +0.1% | Áreas ao redor das principais sedes das montadoras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da Produção Alemã de Veículos Leves Após 2024

A produção doméstica de automóveis de passeio se recuperou em setembro de 2025, estabilizando a demanda de abastecimento de fábrica e a demanda de serviço inicial. Embora os volumes permaneçam abaixo dos níveis de 2019, investimentos comprometidos de EUR 320 bilhões entre 2025 e 2029 indicam atividade industrial sustentada. Os modelos eletrificados já respondem por uma parcela crescente dessa produção, reduzindo os litros de lubrificante por veículo, mas abrindo novas oportunidades em fluidos de refrigeração para acionamentos elétricos. A utilização das plantas de motores permanece abaixo das normas históricas; contudo, a melhor disponibilidade de peças e as cadeias de abastecimento reorganizadas devem apoiar um aumento de curto prazo nos lubrificantes industriais utilizados nas instalações de montagem. A recuperação, portanto, oferece um amortecedor modesto que desacelera o declínio geral do mercado de lubrificantes automotivos da Alemanha.

Crescente Penetração de Óleos de Motor Sintéticos de Baixa Viscosidade

As especificações das montadoras para graus 0W-XX e 5W-XX se aceleram em todo o território nacional à medida que os fabricantes de automóveis buscam economia de combustível e benefícios de intervalos de troca prolongados. Os sintéticos oferecem melhor controle de volatilidade e resistência à formação de borra sob condições de alta carga térmica em motores turboalimentados. As aprovações ACEA regidas pelo Código de Práticas da ATIEL estabelecem rigorosos testes de bancada e de motor que poucos misturadores de menor porte conseguem atender, limitando a entrada de novos competidores. A mudança da Shell para a produção de Grupo III reduz a disponibilidade do Grupo I, elevando os prêmios de matéria-prima, mas melhorando o acesso a óleos base de alto desempenho necessários para os sintéticos. Os fornecedores premium aproveitam, consequentemente, o valor das marcas e os laboratórios credenciados para capturar maior participação de carteira, consolidando o mercado de lubrificantes automotivos da Alemanha como um segmento orientado ao valor em detrimento do volume.

Envelhecimento da Frota Impulsionando a Demanda no Mercado de Reposição

A idade média dos veículos atingiu 10,1 anos em 2024, marcando a primeira vez que superou a marca de dois dígitos no histórico[1]Equipe Editorial TÜV SÜD, "Relatório TÜV 2023: Os Veículos Estão Envelhecendo," TÜV SÜD, tuvsud.com. Veículos mais antigos são mais propensos a vazamentos de óleo e desgaste de juntas, demandando intervalos de serviço mais frequentes e maior procura por aditivos compatíveis com vedações. A incerteza econômica e a hesitação quanto aos valores de revenda de veículos elétricos prolongam os ciclos de propriedade, especialmente em estados rurais e do leste, onde o carregamento público ainda é escasso. Esses fatores sustentam coletivamente um mercado de reposição estável que amortece o mercado de lubrificantes automotivos da Alemanha contra os declínios mais rápidos no lado das montadoras.

Demanda por Fluidos para Motores Elétricos e Caixas de Redução

Os registros de veículos elétricos a bateria aumentaram nos primeiros nove meses de 2025. Cada veículo elétrico a bateria substitui aproximadamente 4-6 litros de óleo de motor por 2-4 litros de fluido de refrigeração para acionamento elétrico ou fluido para caixa de redução de alto valor, reduzindo o volume, mas melhorando a receita por litro. As especificações das montadoras permanecem fragmentadas, oferecendo aos pioneiros espaço para garantir aprovações proprietárias que assegurem futuros contratos de abastecimento de fábrica. Embora os volumes atuais sejam modestos, o potencial de crescimento de longo prazo está alinhado aos compromissos de eletrificação que irão remodelar o mercado de lubrificantes automotivos da Alemanha na próxima década.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da frota de veículos elétricos a bateria reduzindo o volume de óleo de motor | –0.8% | Centros urbanos com carregamento avançado | Médio prazo (2-4 anos) |

| Volatilidade do preço do óleo base | –0.4% | Em todo o território nacional | Curto prazo (≤ 2 anos) |

| Regras alemãs mais rígidas sobre resíduos de embalagens | –0.2% | Em todo o território nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Veículos Elétricos a Bateria Reduzindo o Volume de Óleo de Motor

Os registros de veículos elétricos a bateria aumentaram, resultando em uma redução na demanda anual de óleo de motor. Áreas urbanas com grande densidade de pontos de carregamento já registram quedas de dois dígitos no tráfego de postos de troca rápida de óleo. Os compromissos de investimento das montadoras favorecem a montagem de baterias e os sistemas de propulsão elétrica, garantindo que a fabricação de motores de combustão continue a encolher. Os comercializadores de lubrificantes devem, portanto, reposicionar seus portfólios em direção a fluidos para acionamentos elétricos, graxas para preenchimento de lacunas térmicas e misturas de fluidos de refrigeração compatíveis com materiais sem silicone. A falta de adaptação os exporá a uma perda de volume duradoura no mercado de lubrificantes automotivos da Alemanha.

Volatilidade do Preço do Óleo Base

A conversão de EUR 200 milhões da refinaria de Wesseling pela Shell para a produção de Grupo III eliminou significativa oferta de Grupo I e Grupo II, elevando os índices de custo de mistura em dois dígitos no início de 2025[2]Comunicações Shell, "Shell Converte a Refinaria de Wesseling para Produção de Grupo III," Shell, shell.com. As oscilações do petróleo bruto são transmitidas aos preços do óleo base com defasagem temporal, complicando a avaliação de estoques e as estratégias de precificação. Os misturadores de menor porte sem acordos de fornecimento de longo prazo enfrentam a maior compressão de margens, acelerando os apelos à consolidação do setor. A volatilidade também impulsiona a reformulação para reduzir a dependência de óleo virgem, mas tais mudanças requerem novas aprovações das montadoras, o que demanda tempo e capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Óleo de Motor Enfrenta Erosão Gradual

O óleo de motor automotivo respondeu por 62,68% do mercado de lubrificantes automotivos da Alemanha. O segmento se beneficia da frota de veículos com motor de combustão interna ainda dominante e recebe suporte adicional dos veículos mais antigos, que exigem intervalos de troca mais curtos. As formulações sintéticas 0W-20 e 0W-30 conquistam posição de destaque nas prateleiras premium em virtude das diretrizes de economia de combustível das montadoras e da disponibilidade de óleos base do Grupo III. Contudo, o declínio na produção de motores de automóveis de passeio e a substituição de transmissões automáticas por caixas de velocidade de marcha única em veículos elétricos a bateria comprometem o volume no longo prazo. Os fluidos de transmissão manual e os fluidos de freio respondem por uma fatia modesta da demanda, exibindo tendências relativamente estáveis vinculadas a programações de serviço de rotina. As graxas automotivas atendem a rolamentos de rodas e pontos do chassi, com impacto limitado da eletrificação, enquanto produtos de nicho, como fluidos hidráulicos e de direção, declinam em conjunto com a adoção de sistemas de frenagem e direção eletrônicos. Em conjunto, a mudança no mix apenas desacelera, em vez de interromper, o declínio no volume do mercado de lubrificantes automotivos da Alemanha.

Espera-se que os fluidos de transmissão automática representem a contração mais acentuada, com um CAGR de -0,94%, refletindo o rápido declínio no uso de caixas de câmbio multimarcha. Outras categorias de produtos apresentam trajetórias irregulares: os fluidos de freio acompanham o tamanho da frota em circulação, as graxas seguem as contagens de componentes nos setores de uso intensivo, e os fluidos de refrigeração para acionamentos elétricos emergentes acumulam litros incrementais que compensam parcialmente as perdas tradicionais. Ao longo do horizonte de previsão, a participação dos sintéticos cresce mais rapidamente do que o declínio total em litros, permitindo a retenção de valor mesmo quando o tamanho do mercado de lubrificantes automotivos da Alemanha se contrai em termos absolutos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Veículo: Dominância dos Veículos de Passeio com Resiliência dos Veículos Comerciais

Os veículos de passeio responderam por 54,70% do tamanho do mercado de lubrificantes automotivos da Alemanha em 2025. Os ciclos de condução urbana, a maior quilometragem anual e os perfis de veículos mais antigos continuam a sustentar a frequência de serviços, apesar da adoção de veículos elétricos. A adoção de sintéticos está fortemente inclinada para as marcas premium de passeio, elevando a receita média por litro. Não obstante, a penetração dos veículos elétricos a bateria já atinge 27% dos novos registros de veículos de passeio, sinalizando uma erosão mais rápida dos volumes de óleo de motor neste segmento do que nos demais. A demanda por motocicletas permanece de nicho e relativamente estável, ancorada pela cultura de motociclismo recreativo e pela limitada adoção elétrica.

Os veículos comerciais exibem maior resiliência, contraindo-se a uma taxa de apenas -0,79% de CAGR até 2031. Os caminhões a diesel ainda dominam os corredores de frete, cada um necessitando de 15-25 litros de óleo de motor de serviço pesado a cada troca. Os intervalos de troca prolongados contrabalançam em parte o crescimento em litros, mas o volume absoluto permanece expressivo. A eletrificação avança cautelosamente nesta categoria porque o peso das baterias compromete a economia de carga útil, de modo que os fornecedores de lubrificantes mantêm uma base confiável aqui. Os operadores de frota também tendem à programação de manutenção orientada por telemática, fomentando parcerias para serviços de análise preditiva de óleo que apoiam a diferenciação competitiva no mercado de lubrificantes automotivos da Alemanha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Os polos automotivos da Alemanha moldam os perfis de demanda regional de lubrificantes. A Baviera e Baden-Württemberg abrigam as sedes das montadoras premium e a maioria das plantas de montagem final, gerando altos volumes de sintéticos de primeiro abastecimento e criando uma oferta expressiva para os fabricantes de componentes adjacentes. A Renânia do Norte-Vestfália está sentindo o impacto imediato da mudança na refinaria da Shell, que está restringindo a disponibilidade de óleo base tradicional, mas melhorando o acesso a estoques do Grupo III para misturas de alta qualidade. Os portos do norte em Hamburgo e Bremen facilitam as importações que mitigam as escassez locais, mas também incorrem em custos logísticos adicionais.

Centros urbanos como Berlim, Hamburgo e Munique registram a adoção mais rápida de veículos elétricos a bateria, graças à densa infraestrutura de carregamento e às políticas de zonas ambientais. Essas cidades, portanto, apresentam os declínios mais acentuados em visitas a postos de troca rápida de óleo e nas vendas de óleo no varejo. Os estados rurais e do leste retêm frotas de combustão interna mais antigas, sustentando os volumes do mercado de reposição e apoiando as oficinas de serviço independentes. A densidade de oficinas se correlaciona com a idade da frota, reforçando a importância do mercado de reposição nas regiões do leste dentro do mercado de lubrificantes automotivos da Alemanha.

Os polos de fabricação de componentes também são relevantes. As plantas de transmissão e eixos concentradas no sul demandam graxas especiais e óleos de processo, enquanto as gigafábricas de baterias emergentes em Brandemburgo e Baixa Saxônia estimulam o interesse em fluidos de refrigeração dielétricos e fluidos resistentes a incêndio. As normas DIN uniformes garantem a qualidade dos produtos em todo o território nacional; contudo, as preferências de compras diferem. As montadoras do sul tendem a se apoiar em contratos de longo prazo com fornecedores de primeiro nível, enquanto as oficinas independentes do norte priorizam preço e acessibilidade.

Panorama regulatório

Os lubrificantes automotivos da Alemanha são regidos pela legislação química da UE sob o REACH (Regulamento (CE) nº 1907/2006). Esse arcabouço cria obrigações de registro de substâncias para aditivos e óleos-base para empresas que fabricam ou importam mais de 1 tonelada por ano, e fornece a base de conformidade utilizada pelos comerciantes de lubrificantes que fornecem produtos aprovados por OEMs. A disciplina de qualidade e alegações do setor também é moldada pelas sequências de óleo da ACEA e pelo Código de Práticas da ATIEL, que muitos fornecedores alemães utilizam para demonstrar conformidade com as categorias de óleo de motor para veículos de passeio e de uso pesado.

Os controles ambientais e de fim de vida são relevantes na Alemanha. A Portaria de Óleo Usado (2002) exige gestão ambientalmente adequada e prioriza a regeneração de óleos usados em óleo-base em detrimento da recuperação energética, reforçando a economia de devolução, coleta e re-refinação. A responsabilidade do produto é ainda influenciada por regras nacionais que abrangem combustíveis e declarações relacionadas (10. BImSchV) e por obrigações de embalagem sob a VerpackG, que aumentam a carga de conformidade em torno da participação em embalagens e das estratégias de conteúdo reciclado para embalagens de varejo.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de óleo-base e aditivos, seguido de formulação, mistura, testes de qualidade, embalagem e distribuição multicanal para o abastecimento de fábrica de OEMs e o mercado de reposição. A disponibilidade de óleo-base e as mudanças no perfil de produção moldam a economia de mistura para os sintéticos modernos de baixa viscosidade. Mudanças como a transição da Shell em Wesseling para a produção do Grupo III (destacada no contexto de mercado) restringem alguns fluxos legados de óleo-base, ao mesmo tempo em que melhoram o acesso a estoques de maior desempenho utilizados em graduações 0W-XX e 5W-XX.

Na fase seguinte, a distribuição ocorre por meio de redes de empresas petrolíferas, distribuidores e revendedores independentes, redes de oficinas, redes de concessionárias de OEMs e canais de varejo e comércio eletrônico para embalagens de consumo. As exigências de conformidade e relatórios, como a comunicação de produção e estoque da MinOlBewV e a participação em embalagens relacionada à VerpackG, quando aplicável, adicionam etapas operacionais. Entidades setoriais como a Verband Schmierstoff-Industrie e.V. (VSI) apoiam os fabricantes em padrões técnicos e engajamento regulatório. A coleta e re-refinação de óleo usado, regidas pela Portaria de Óleo Usado, retornam à cadeia de suprimentos, à medida que os óleos-base re-refinados e as matérias-primas circulares ganham relevância para a sustentabilidade e a gestão de riscos de custo.

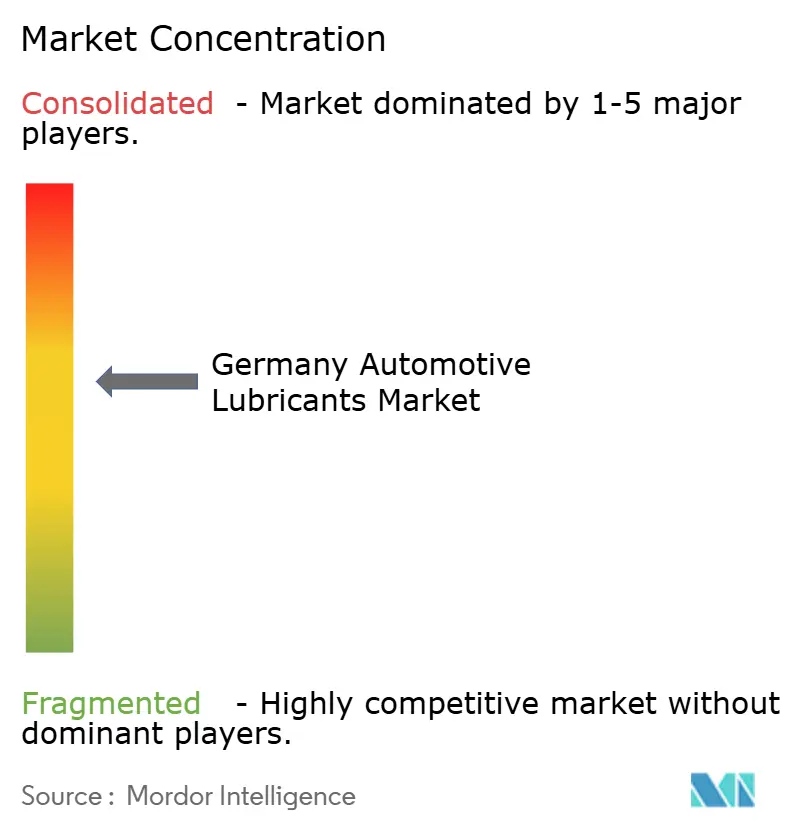

Cenário Competitivo

A concentração de mercado é moderadamente consolidada, com um grupo central de multinacionais e campeões nacionais responsável pela maior parte dos litros vendidos. FUCHS, LIQUI MOLY, Shell e TotalEnergies alavancam redes de distribuição multicanal e aprovações de longa data junto às montadoras. Sua infraestrutura laboratorial incorporada permite rápida conformidade com os requisitos em evolução da ACEA e das montadoras, enquanto as empresas menores têm dificuldade em financiar ciclos de validação equivalentes. A rivalidade agora se concentra menos no volume e mais na conquista de aprovações de abastecimento proprietárias, na oferta de análises de manutenção preditiva e na demonstração de reduções de CO₂ ao longo do ciclo de vida. Fornecedores emergentes de aditivos com forte expertise em acionamentos elétricos desafiam os incumbentes ao mirar formulações em espaços ainda sem especificações estabelecidas. A conformidade com o Código de Práticas da ATIEL eleva as barreiras à entrada, protegendo os players estabelecidos que podem documentar rigorosos processos de gestão de qualidade. Ao longo do período de previsão, essas dinâmicas reforçam a premiumização, mesmo quando o volume do mercado de lubrificantes automotivos da Alemanha apresenta tendência de queda.

Líderes do Setor de Lubrificantes Automotivos da Alemanha

Shell plc

BP Plc

FUCHS

TotalEnergies

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação na Alemanha desloca a demanda por lubrificantes dos óleos de motor tradicionais de combustão interna para fluidos especializados de maior valor, particularmente refrigerantes para e-drive e fluidos para caixas de redução. Isso cria espaço em branco para produtos onde as especificações dos OEMs permanecem fragmentadas. Fornecedores capazes de garantir aprovações proprietárias e construir propostas de "fill-for-life" ou de manutenção estendida em torno de trens de força de veículos elétricos a bateria (BEV) podem capturar novas parcelas de contratos, enquanto as misturas premium de óleo sintético para motores permanecem relevantes para a frota remanescente de combustão interna.

A reformulação impulsionada por sustentabilidade e conformidade também abre oportunidades comerciais. As prioridades de regeneração de óleo usado incorporadas na Portaria de Óleo Usado, combinadas com o crescente escrutínio dos clientes sobre os impactos do ciclo de vida, apoiam a adoção de óleos-base re-refinados, formulações de menor teor de carbono e formatos de embalagem circulares. Programas e padrões que recompensam o desempenho ambiental verificado, como os critérios do Rótulo Ecológico da UE para lubrificantes (com orientações atualizadas emitidas em julho de 2024), oferecem às marcas e fornecedores B2B um caminho mais claro para se diferenciar em licitações e nas compras de frotas e oficinas, onde a documentação e as alegações auditadas estão se tornando parte da qualificação de fornecedores.

Desenvolvimentos recentes do setor

- Junho de 2026: A FUCHS SE assinou um Acordo-Quadro Global para Óleos-Base com a Aramco para fortalecer a cooperação e a segurança de fornecimento. O acordo foca em um alinhamento mais estreito no fornecimento de óleos-base premium usados em formulações de alto desempenho e baixa viscosidade, o que é relevante à medida que a demanda alemã se desloca para sintéticos e fluidos especializados.

- Maio de 2026: A TotalEnergies e a Stellantis expandiram sua parceria e introduziram linhas de óleo de motor com marca compartilhada, incluindo TotalEnergies Quartz MOPAR e TotalEnergies Quartz EV3R MOPAR SUSTAINera, alinhadas às especificações harmonizadas da Stellantis. A marca compartilhada e o alinhamento às especificações dos OEMs favorecem a conversão de oficinas e os caminhos de abastecimento em serviço aprovado de fábrica, reforçando a pressão competitiva sobre marcas de reposição não aprovadas.

- Março de 2024: A Shell firmou um acordo de longo prazo com a Puraglobe para fornecer óleos-base reciclados para sua fábrica de lubrificantes em Hamburg-Grasbrook. O acordo consolida uma rota de matéria-prima circular na Alemanha, apoiando a menor dependência de óleo virgem, à medida que clientes e reguladores intensificam o escrutínio sobre a recuperação de óleo usado e os impactos do ciclo de vida dos produtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de lubrificantes automotivos da Alemanha abrange os lubrificantes consumidos em veículos que operam na Alemanha, captados como volume de demanda em veículos de passeio, veículos comerciais e veículos de duas rodas, tanto para abastecimento de fábrica quanto para serviço de mercado de reposição.

Exclusões de escopo: Este dimensionamento exclui lubrificantes industriais utilizados fora de veículos, além de fluidos que não são lubrificantes (como aditivos de combustível e líquidos de refrigeração).

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Motor Automotivo

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Outros Graus

- Fluidos de Transmissão Manual (MTF)

- Fluidos de Transmissão Automática (ATF)

- Fluidos de Freio

- Graxas Automotivas

- Outros Tipos de Produtos (Fluido de Direção Hidráulica, etc.)

- Óleo de Motor Automotivo

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Motocicletas

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do universo de demanda e as regras que ligam os veículos ao consumo de lubrificantes, de modo que o modelo esteja fundamentado em padrões reais de uso. Recorremos a estatísticas públicas e padrões para manter as premissas consistentes, como a frota de veículos e os registros do Departamento Federal de Transporte Motorizado da Alemanha (KBA), sinais de mobilidade e uso de veículos do Eurostat, e contexto de produto e comércio da UN Comtrade.

Para manter o lado dos lubrificantes realista, também analisamos o contexto técnico e regulatório que influencia os intervalos de troca e as mudanças de viscosidade, utilizando fontes como as sequências da ACEA e atualizações públicas da Comissão Europeia sobre temas de emissões e sustentabilidade. Relatórios anuais de empresas, apresentações a investidores e imprensa especializada respeitável são utilizados para verificar as mudanças na composição de produtos em direção a sintéticos e graduações de baixa viscosidade, e uma assinatura paga para dados financeiros e inteligência corporativa é utilizada seletivamente para validar a exposição de fornecedores e o foco de canais. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para converter as premissas documentais em realidades operacionais específicas da Alemanha, especialmente onde os dados públicos são amplos e não mostram o que realmente é utilizado nas oficinas. Conversamos com misturadores e distribuidores de lubrificantes, redes de oficinas, contatos de manutenção de frotas e especialistas em serviços automotivos para confirmar intervalos de troca, tendências de tamanho de embalagem e a divisão entre abastecimento de fábrica e mercado de reposição, e então verificamos essa narrativa em relação ao que se observa nos ciclos de manutenção de veículos de passeio, comerciais e de duas rodas na Alemanha.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 27% | |

| Participantes menores: 14% | Gerentes: 60% |

Dimensionamento e Previsão de Mercado

O dimensionamento central começa com uma reconstrução top-down da demanda por lubrificantes a partir da frota e da atividade veicular na Alemanha, que é então traduzida em consumo por meio da aplicação de premissas de intervalo de manutenção e volume de enchimento do cárter por tipo de veículo e categoria de lubrificante. Como os lubrificantes se comportam de maneira diferente entre as aplicações, aplicamos lógica separada para óleos de motor, óleos de transmissão e câmbio, fluidos de freio, graxas e outros fluidos automotivos, e então agregamos os totais para a Alemanha.

Para manter os totais práticos, nós os corroboramos com aproximações bottom-up seletivas, como verificações amostrais de canais sobre o throughput de oficinas e algumas consolidações de fornecedores e distribuidores onde a cobertura é clara, e então o modelo é ajustado quando os volumes implícitos não correspondem à forma como o mercado é descrito pelos profissionais do setor. As entradas mais relevantes incluem a composição da frota em circulação (diesel versus gasolina e a crescente participação eletrificada), a quilometragem média anual por tipo de veículo, os intervalos de troca de óleo e a adesão ao serviço, os volumes típicos de enchimento e o ritmo de mudança para produtos sintéticos e de baixa viscosidade que podem alterar os litros por serviço. Para as previsões, contamos com análise de cenários apoiada por consenso de especialistas, onde os principais fatores são o impacto da eletrificação na demanda por óleo de motor, a utilização de frotas comerciais e as mudanças esperadas nas práticas de serviço entre 2026 e 2031. Quando as visões bottom-up não cobrem totalmente os canais menores, a lacuna é tratada por meio de fatores de cobertura calibrados, testados em relação à lógica geral de demanda baseada na frota.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias verificações, de modo que uma única série de dados não direcione excessivamente o resultado. Comparamos os resultados do modelo com sinais independentes, como a direção da frota de veículos, a lógica de composição das categorias de lubrificantes e o consumo implícito por veículo, e então revisamos quaisquer variações abruptas em relação ao retorno das entrevistas e a gatilhos de notícias públicas.

Antes da aprovação final, o trabalho é revisado em etapas, começando com verificações de premissas, seguidas por verificações de variância em relação a edições anteriores, e então uma revisão final de consistência em todas as categorias de lubrificantes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando um evento relevante pode alterar a demanda, e imediatamente antes da entrega um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Lubrificantes Automotivos da Alemanha da Mordor Intelligence com Outras Estimativas Publicadas

É normal observar diferenças entre os tamanhos de mercado publicados para lubrificantes automotivos da Alemanha, pois os estudos nem sempre consideram os mesmos produtos, os mesmos pontos de demanda ou até a mesma unidade de medida. Alguns editores também baseiam seus totais em narrativas de receita, enquanto outros reconstroem o consumo a partir do uso de veículos, o que pode naturalmente levar a respostas diferentes.

Ao acompanhar os litros no nível de categoria e atualizar as premissas de frota de veículos e intervalo de troca, a Mordor Intelligence mantém a estimativa vinculada ao consumo na Alemanha e evita misturar demanda adjacente de lubrificantes não automotivos, que pode inflacionar totais baseados em receita.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,27 bilhão de USD (2026) | |

| Editora de Comércio A | 8,16 bilhões de USD (2024) | Esta estimativa é apresentada em termos de valor e parece refletir uma cobertura mais ampla de preços e produtos, onde a premiumização e as adjacências de fluidos não lubrificantes podem elevar os totais quando comparados a uma construção de volume baseada apenas no consumo. |

| Portal do Setor B | 7,98 bilhões de USD (2024) | O número é baseado em valor e provavelmente depende de premissas generalizadas de crescimento e progressão de preços, com visibilidade limitada sobre intervalos de troca específicos da Alemanha, a divisão entre abastecimento de fábrica e mercado de reposição, e verificações de litros no nível de categoria. |

A diferença resulta principalmente da escolha da unidade e do que é contabilizado, já que totais baseados em receita podem variar rapidamente com premissas de preço e decisões de adjacência de categoria. Nossa abordagem permanece replicável porque parte dos veículos em circulação e depois aplica variáveis claras de uso e serviço, o que torna o total final de mercado mais fácil de rastrear e atualizar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual declínio de volume é esperado para os lubrificantes automotivos da Alemanha até 2031?

O consumo está projetado para cair de 274,26 milhões de litros em 2025 para 256,47 milhões de litros em 2031, equivalente a um CAGR de -1,11%.

Qual tipo de produto atualmente domina a demanda de lubrificantes na Alemanha?

O óleo de motor automotivo lidera com 62,68% de participação do volume total de 2025, graças à grande frota de veículos com motor de combustão interna.

Como a eletrificação está afetando os fornecedores de lubrificantes?

Os veículos elétricos a bateria eliminam 4-6 litros de óleo de motor por automóvel, mas criam demanda por 2-4 litros de fluidos de alto valor para acionamentos elétricos, deslocando o mix de produtos em direção a formulações especiais.

Por que os óleos sintéticos de baixa viscosidade estão crescendo na Alemanha?

As montadoras especificam graus 0W-XX e 5W-XX para melhorar a economia de combustível e prolongar os intervalos de troca, enquanto a disponibilidade de óleo base do Grupo III sustenta a qualidade das formulações.

Qual segmento de veículo apresenta a menor contração nos volumes de lubrificantes?

Os veículos comerciais contraem-se a uma taxa de apenas -0,79% de CAGR porque as aplicações de frete continuam a favorecer os motores a diesel, que exigem grandes quantidades de óleo por serviço.

Como as regulamentações sobre resíduos de embalagens estão influenciando as embalagens de lubrificantes?

As novas regras exigem maior teor de material reciclado e esquemas de depósito, levando os fornecedores a adotar tambores reutilizáveis e plásticos recicláveis para manter a conformidade.

Página atualizada pela última vez em: